Введение

Вопрос

эффективность волнует менеджеров с самого зарождения менеджмента (взять для

примера труды П. Ф. Друкаре).

Саму науку менеджмент можно назвать наукой об

эффективности, эффективности всего инвестиций, производства, инноваций и т.д. [11]Да

и сама работа менеджера состоит в том чтобы

быть эффективным. Чем бы он ни занимался - бизнесом или работал на предприятие,

- от него требуется правильное выполнение задач, то есть ожидают проявления

эффективности. Тем не менее руководящие должности и должности менеджеров подчас

занимают работники, не обладающие высокой эффективностью, хотя среди них немало

тех, кто имеет высокий интеллектуальный уровень и творческое воображение. Эти

люди обычно хорошо информированы и обладают большими знаниями. Однако прямой

связи между этими качествами руководителя и его эффективностью как работника не

наблюдается. Даже самые одаренные люди могут быть на удивление неэффективными;

они порой не понимают, что благодаря одним способностям нельзя добиться

сколько-нибудь значительных успехов в работе. Они не осознают, что талант может

способствовать эффективности только посредством целенаправленного труда. И

наоборот, в каждой организации есть высокоэффективные работники, не имеющие

особых талантов. В то время как одни лихорадочно мечутся, имитируя кипучую

деятельность, которую порой другие принимают за "творческую искру",

другие шаг за шагом, медленно движутся к намеченной цели и достигают ее

первыми, подобно черепахе в известной старой басне.

Аналогично

людям организации могут приносить прибыль но не быть эффективными и наоборот

организация может разориться но это не значит что ее деятельность была не эффективной.

Так что

понятие эффективность менеджмент не

столь простое понятие как это может показаться на первый взгляд.

Целью работы

является поднятие эффективности менеджмента на Российских предприятиях. Это

можно достичь решением следуеших задач

·

Эффективного

введения инноваций.

·

Внедрение

современных методов оценки эффективности менеджмента.

·

Контроль

за эффективностью менеджмента.

1. Сущность понятия эффективности менеджмента.

В

управленческой литературе экономисты различают следующие

аспекты эффективности менеджмента:

♦ {6}внутренняя эффективность —

эффективность с точки зрения использования внутренних возможностей

организации или с точки зрения управления внутренними ресурсами (затратами

и капиталом);

♦ Эффективность - соотношение затрат и результатов. Чем выше

результат, тем лучше работает предприятие его работники, менеджеры.

♦ Эффективность – система показателей

♦

внешняя эффективность —

эффективность с точки зрения использования внешних возможностей

организации;

♦ общая

эффективность — эффективность в качестве композиции

двух ее составляющих: внутренней и внешней эффективности;

♦ рыночная эффективность —

насколько полно удовле

творяются запросы потребителя по сравнению с альтернатив

ными способами их удовлетворения;

:;♦ идеальная эффективность —

вопреки усилиям менеджмента по оптимизации организационной

структуры такая «эффективность недостижима ни при каких

обстоятельствах;

♦ целевая, или стратегическая эффективность отра

жает меру достижения целей организации;

♦ затратная, или тактическая

эффективность отражает экономичность способов преобразования

ресурсов в результате производственной деятельности

организации;

♦ глобальная эффективность экономики — последствие способов функционирования экономической системы (в

том числе международной) на

организации микроуровня (фирмы).

Теперь рассмотрим некоторые

из этих видов эффективности менеджмента организации в самом общем

виде.

В работе вводится понятие «двойственная

природа» некоторых базовых понятий теории менеджмента, без которого невозможно

раскрыть сущность этих понятий (добиться их однозначного

толкования), а значит, построить модель эффективно функционирующей

организации. В этом плане, дабы раскрыть сущность понятия

«общая эффективность», воспользуемся условной формулой общего вида:

X = Х*Х2,

которая и позволит однозначно толковать столь сложное и

неоднозначное понятие, сделав это толкование в достаточной степени

наглядным.

Зависимость уровня общей эффективности

организации от того или иного уровня обеих ее составляющих

можно условно представить следующим образом:

Э = Э1*Э2,

где Э — уровень общей эффективности; Э1

— уровень внешней эффективности (степень использования рыночных

возможностей); Э2 — уровень внутренней

эффективности (степень использования внутренних_врзможностей).

Говоря об общей

эффективности Э как о комбинации двух ее составляющих Э1

и Э2, мы тем самым подчеркиваем ее двойственную

природу. Очевидно, что высокий уровень составляющей Э1 обеспечивает повышение

эффективности Э в целом. Вместе с

тем, даже при достаточно высоком уровне внутренней эффективности Э2 организация не будет иметь

высокий уровень общей эффективности Э,

если не будет обеспечена ее эффективность

с точки зрения использования рыночных возможностей (Э1). Отсюда вывод: для получения организацией максимально

высоких результатов необходимо наиболее полно реализовать ее рыночные

возможности и достаточно обеспечить максимально

высокий уровень ее внутренней эффективности.

Производство товаров,

заведомо не имеющих спроса на рынке, делает бессмысленными всякие

усилия по повышению эффективности этого производства. С другой стороны, производство

пользующегося спросом товара при низком уровне его эффективности

(высокие производственные затраты, высокая себестоимость) приведет в

конце концов к снижению спроса на него и уменьшению доли рынка. И в

том, и в другом случае уровень общей эффективности остается

значительно ниже максимально возможного.

{6}Согласно

формуле общей эффективности ясно, что все усилия руководителя по увеличению

сбыта продукции в целях достижения предприятием успеха всегда будут сводиться

на нет, если его усилия на административном поприще, в свою очередь,

не приведут к обеспечению высокой внутренней эффективности

организации. В самом деле, если принять за максимальный уровень Э, Э2,

Э3 норму, равную 1, то

1 = 1X1 (Этах = Э1швхХЭ2Щ„).

Пусть Э1 = 1, то есть

«потенциал организации и выработанная руководством стратегия деятельности

организации на рынке Дозволяют добиться наивысшего успеха. ,-

Пусть при этом Э2 = 0,5, то есть уровень внутренней эффективности

организации составляет 50% от максимально возможного. Получается

Э = 1X0,5 = 0,5,

то есть общая эффективность организации в

этом случае будет в два раза ниже максимально возможной.

С

другой стороны, высокий уровень внутренней эффективности

организации отнюдь не застраховывает ее от низких результатов и даже

банкротства, если работа по изучению потребительского спроса,

разработке и внедрению на рынке новых видов продукции, проведению рекламных кампаний и

т. п. строится в ней по наитию, безграмотно и

некомпетентно. Так же глубокие

кризисные явления на уровне макроэкономики, непосредственно влияющие на снижение внешней эффективности организации,

способны свести на нет все усилия менеджмента в деле повышения ее внутренней эффективности. Но низкая внутренняя

эффективность намного усложняет для организации возможность преодолевать внешние трудности. Из формулы общей эффективности видно, что если обе

составляющие Э1 Э2 будут

ниже максимально возможного уровня, то общая эффективность организации снижается в геометрической, прогрессии.

К примеру, 0,5X0,5 = 0,25.

Безусловно, внутренняя эффективность

организации влияет на ее конкурентоспособность на рынке.

Допустим, некая организация занимает доминирующее положение

на рынке по той простой причине, что является монополистом. Ее лидерство

само по себе отнюдь не будет являться залогом того, что организация

получит от своей деятельности максимально высокие результаты, если уровень ее

внутренней эффективности остается низким. С появлением же на рынке

конкурирующих организаций, которые начинают функционировать эффективнее

лидера, последний неизбежно уступает им свои позиции, а его общая эффективность

снизится в еще болыйей степени по сравнению с ранее имевшимся ее

уровнем. В реальной ситуации качественно изменившегося рынка это

может выглядеть следующим образом:

♦ пусть

одна из двух конкурирующих организаций находится в более выгодном

стратегическом положении по отношению к другой;

♦ пусть

рынок сбыта и рынок сырья одного из конкурентов географически

находится значительно ближе к его производственной базе, нежели в

случае с другим;

♦

пусть с точки зрения использования

благоприятных внешних возможностей (при прочих равных условиях)

потенциал первой организации может быть реализован на 100%, то есть

Э1 = 1, а потенциал второй, в силу именно невыгодного стратегического

положения, будет реализовываться лишь на 60% (Э, = 0,6);

♦ пусть

при этом уровень внутренней эффективности первой организации составляет 30% от

максимально возможного (Э1 = 0,3), а второй — 70%

(Э2 = 0,7).

Легко рассчитать уровень общей

эффективности обеих организаций:

организация № 1: 9 = 1,0 X 0,3 = 0,30; организация

№ 2 Э - 0,6 X 0,7

= 0,42.

В данном примере цифры наглядно

демонстрируют, что вторая организация в сложившейся ситуации всегда

будет иметь более высокие результаты, нежели первая. А это приведет в

конечном счете к потере значительной доли рынка для одной и существенному

увеличению этого показателя для другой. Данная ситуация характерна,

в частности, для американского автомобильного рынка, на котором

чрезвычайно вольготно себя чувствуют японские компании. Вот почему о

повышении внутренней эффективности можно говорить как о насущной задаче всякой организации, стремящейся быть высокорезультативной. Внутренне эффективная

организация всегда будет значительно

опережать своих конкурентов в завоевании сердец покупателей, и, значит, победа в конкурентной борьбе

(разумеется, борьбе цивилизованными методами) будет оставаться за ней.

Поэтому задача менеджмента — выявить основную причину, препятствующую повышению внутренней эффективности организации, и найти пути ее

устранения.

1.2 Рыночная эффективность.

[6]Что

касается рыночной эффективности , то любая организационная

деятельность нуждается в рынке, то есть совокупности потребителей.

Для удовлетворения имеющихся потребностей создается

организация, состоящая из лидеров и «ведомых» и имеющая капитал в

различных формах. Неумение приспособить организацию, людей,

технологию к изменениям в структуре спроса — важнейшая причина

трудностей, возникающих у компаний, и поиска обновленной

идеологической основы (видение; концепция бизнеса или

деятельности; стратегия; цель и уровень амбиций; отношение к

людям).

Когда потребитель воспринимается

абстрактно, например как сегмент рынка, трудно поставить себя на

его место. В этом случае стремление предоставить качественную

услугу обращено внутрь организации, к людям в ближайшем окружении. Их

присутствие рассматривается как нечто должное, и деятельность

внутри организации процветает, потому что охватывает сотрудников той

же компании. Когда речь идет о рыночной (внешней) эффективности, имеется в

виду, как уже сказано выше, насколько полно удовлетворяются

запросы потребителей по сравнению с альтернативными

способами их удовлетворения. Потребители могут, например,

выбрать предлагаемый конкурентом аналогичный товар, то есть

иной товар, удовлетворяющий ту же потребность. Поэтому

изучение конкурентных позиций — важная часть анализа,

необходимого для определения рыночной эффективности.

[6]Существует

тесная взаимосвязь между идеологической основой и рыночной

эффективностью. Она заключается в том, что концептуальная основа исходит из

потребностей рынка. Опыт последнего десятилетия показывает, что

эта простая взаимосвязь была недооценена. Недооценка

привела к накоплению ресурсов, которые не были нужны

потребителям. В свою очередь, это снизило конкурентоспособность

компании и повлекло за собой критический пересмотр концепции бизнеса

и ресурсов.

1.3 Внутренняя эффективность.

[6]Внутренняя

эффективность показывает, каким образом удовлетворение определенных

потребностей сказывается на динамике собственных целей организации и

отдельных групп ее участников. Наиболее важными считаются

цели увеличения объема продаж, прибыли и доли на рынке . Самый распространенный

критерий роста фирмы — показатель максимизации объема продаж,

поскольку он отвечает разным устремлениям: для потребителей

означает повышение уровня удовлетворения их запросов, для

руководства компании — повышение корпоративной доли рынка и

престижа, для менеджеров и рабочих — увеличение количества должностей для служебного продвижения, рабочих мест и заработков.

В то же время применение

анализируемого критерия эффективности предполагает

наличие обширной информации о характере кривой спроса на продукцию фирмы в длительной перспективе. Само

понятие «длительная кривая спроса» теоретически не бесспорно в том смысле, что требует «замораживания» многих переменных на долгосрочный период.

2. Методы оценки эффективности менеджмента.

На самом деле методов оценки

эффективности, очень много ведь само понятии эффективности очень обширно и включает

в себя много под пунктов, но не смотря на это большинство методов похожи друг

на друга по принципам подсчетам. Причем

с постоянным развитием менеджмента происходит добавление новых методов оценки а

старые теряют свою актуальность, но не смотря на это как правила новые методы

используют для информационной базы старые и поэтому получается что новый метод

это просто старый но с необходимым на сегодняшний день добавлением.

2.1 Оценка бизнеса и VBM.

[16]Ведущими западными фирмами в области управленческого

консалтинга активно используются на практике и развиваются методы

менеджмента, которые среди важнейших критериев успешности управленческой

деятельности на разных ее уровнях рассматривают достижение возможно

большей рыночной добавленной стоимости предприятия или его отдельных

подразделений. Указанный подход получил название менеджмента,

основанного на управлении стоимостью, или VBM-менеджмента (VBM — Value

Based Management). Цель данной работы заключается в сборе и обобщении

материалов по VBM-методам оценки и управления [1].

Несмотря на то, что неотъемлемой составной

частью VBM-подхода является измерение стоимости компании, он

принципиально отличается от традиционных методов оценки бизнеса,

смысл которых и условия применения напоминаются на рисунке 1.

Рис. 1. Традиционные методы оценки бизнеса

Последние в большинстве своем дают

«точечный» во времени результат, изолированы, выхвачены из общего контекста управления

и процесса достижения конечной цели, не предполагают его мониторинга. Ни одна

из 25 целей [2] традиционной оценки бизнеса (приватизация, налог

на имущество, кредит и т.п.) не предусматривает прямого и систематического

применения стоящих за ней методов для оперативного или

стратегического управления предприятием.

В основе VBM лежит управление

на основе интегрированного финансового показателя — стоимости компании. Такой

подход появился не на ровном месте. Эволюция финансовых показателей

представлена на рисунке 2 [3].

Успешно зарекомендовали себя ранее и

продолжают использоваться система Дюпона, известная в российской практике как

факторный анализ, показатели прибыли на акцию EPS, дохода от

инвестированного капитала ROI, отдачи собственного капитала ROE,

доходности чистых активов RONA и другие (рис. 3). Существенный

недостаток многих из них заключается в ориентации на данные отчетности прошлых

периодов; в ряде ситуаций они отражают интересы не владельцев, а

менеджеров различных уровней. Появившиеся в середине 80-х годов прошлого века

методы VBM-подхода призваны устранить эти и ряд других проблем.

Рис. 2. Эволюция финансовых показателей в

оценке эффективности управления

Рис. 3. Показатели эффективности управления

Нет необходимости пояснять, что

управление предполагает создание положительных денежных потоков, а они,

находясь в ведении бухгалтеров-экономистов, требуют управления. На стыке

функций менеджмента и финансов возник финансовый менеджмент. VBM-подход

относится к продвинутому (Advanced) финансовому менеджменту. В зависимости от

значимости финансовых показателей в нем выделяются две группы методов. Финансовый

уклон характерен для экономической добавленной стоимости (EVA),

добавленной стоимости акционерного капитала (SVA), доходности инвестиций

на основе потока денежных средств (CFROI), добавленной стоимости потока

денежных средств (CVA), опционного ценообразования (OPM) и

некоторых других. Однако, как отмечается в некоторых работах [3], рекомендации

аналитиков примерно на 30% исходят из нефинансовых критериев — принимая во

внимание качество менеджмента, его способность реализовывать выбранную

стратегию. Указанные особенности, наряду с финансовыми показателями, позволяют

учесть в большей степени приближенный к управленческому мышлению метод

сбалансированной системы показателей BSC (Balanced Scorecard) (рис. 4).

Рис. 4. Классификация методов VBM

По своей сути первая группа

VBM-методов базируется на объединении традиционных моделей Дюпона и

дисконтированного денежного потока DCF. Методы различаются главным образом вариантами

расчета затрат капитала, получением результата в абсолютных или процентных

величинах. От системы Дюпона взята идея представления результирующего

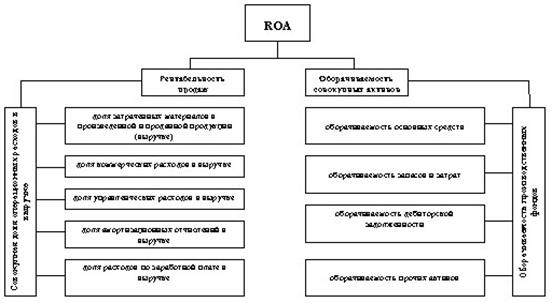

финансового показателя, например доходности совокупных активов ROA, в

виде многоярусного дерева взаимосвязанных параметров — подлежащих управлению и

контролю показателей, определяющих поток денежных средств (рис. 5). Некоторым

исключением из сказанного выступает модель оценки на основе опционов,

соответствующие пояснения к которой будут даны ниже.

Рис. 5. Факторы рентабельности продаж и

оборачиваемости совокупных активов

Так, ROA «расщепляется» на

рентабельность и оборачиваемость активов, которые далее детализируются до

отдельных факторов стоимости более низких уровней. Таким образом, каждому

уровню менеджмента соответствуют свой набор коэффициентов и пределы их

изменения за определенный период. Однако простое выявление факторов стоимости

не обеспечивает решения задачи тотального управления деньгами —

необходимо их увязать с показателями, на основании которых принимаются

функциональные и оперативные решения на всех уровнях управления (рис. 6).

Модель DCF вносит в VBM фактор

будущих, а не прошлых денежных поступлений предприятия, а также позволяет

учесть связанные с неопределенностью деятельности риски. Несмотря на некоторую

умозрительность такого источника расчетных данных, каким являются «ожидания

инвесторов», в исследованиях ряда западных авторов прослежена высокая

корреляция между рыночной стоимостью компании и ее дисконтированным денежным

потоком. Применительно к крупному предприятию для этого имеется достаточно

оснований. В частности, существующий портфель заказов при данных

производственных возможностях относительно устойчив; его составляющие во

времени не меняются мгновенно. Предсказуемыми являются тенденции выравнивания

российских цен на энергию и сырье с общемировыми, пропорции цены «человеко-час»

и трудоемкости и ряд других. Наконец, следует принять во внимание рекомендации

международных стандартов финансовой отчетности, ограничивающих прогнозный

период пятью годами (хотя, в принципе, возможны исключения) [4]. Далее

приводится краткое изложение основных методов, составляющих современный VBM-подход.

Заметим, что степень обобщенности рассмотрения продиктована объемом данной

статьи; по этой же причине ниже приводятся иллюстративные примеры без привязки

к российской финансовой отчетности.

Рис. 6. Факторы управления потоком

денежных средств

3. Эффективность

менеджмента на Российских предприятиях.

[15]В течение ряда лет финская фирма

«Транзакта консалтинг» и Российская академия предпринимательства сотрудничают в

оказании консалтинговой помощи. За этот период накоплен немалый опыт,

позволяющий сделать некоторые выводы о проблемах и возможных путях развития

управления российских компаний и экономики в целом. Остановимся на двух, на наш

взгляд, наиболее важных моментах. Во-первых, рассмотрим возможности и условия

его осуществления в современных российских реалиях Во-вторых, наметим

принципиальные задачи, которые должны быть отражены в программе развития

эффективных управленческих систем для российских предприятий.

3.1 Возможности

российских предприятий.

[9]В последние годы в России появились

компании, в которых постепенно реализуются эффективные управленческие системы.

Некоторые из них превратились в значимых субъектов внешних рынков. В мировых

рейтингах динамически развивающихся предприятий уже можно встретить и

российские.

Но если стоит

цель, чтобы основная масса населения достигла среднего европейского уровня

жизни в течение ближайших 10 лет, то эффективная управленческая система должна

работать по всей стране и на большинстве предприятий. Однако некоторые

сегодняшние тенденции в области законодательства, а также в сфере политического

и экономического развития затрудняют повышение эффективности экономики в целом

и управления в частности. Достижению этой цели, например, мешают решения,

которые усложняют образование новых предприятий и ограничивают конкуренцию,

создают базу для коррупции.

Конкурентная среда должна быть такой,

чтобы в любой момент активные люди могли предложить альтернативу образованию на

действующих предприятиях новых служб и подразделений для решения задач

развития. Если, допустим, в силу изменения рыночной конъюнктуры перед компанией

вырисовывается потребность в образовании нового подразделения и найма

соответствующих специалистов, то его руководство может наоборот сократить

количество персонала и сосредоточиться на том, что предприятие умеет делать

лучше других. Тем самым данная структура сохранит позиции на рынке. В целях же

удовлетворения новых требований рынка она может помочь наиболее энергичным

сотрудникам организовать собственные фирмы под ее товарным знаком.

Следовательно, учреждение собственного предприятия и начальный этап его работы

не должны быть труднее, чем, например, покупка билета в театр.

Несмотря на

тяжелые условия, многим руководителям предприятий в России все же удается

создавать эффективные управляющие системы. Общее свойство таких компаний в том,

что иерархические структуры управления в них заменяются «плоскими или низкими»

(«Lean Management»). Подобная система управления предполагает быструю передачу

информации от клиентов к поставщикам, в частности, исключается практика, при

которой все вопросы, касающиеся двух или большего количества подразделений,

решаются только между их руководителями. Отказ от такой практики потребует от

руководителей смелости делегировать полномочия и способности воспринимать

внешние сигналы. Но еще большая смелость требуется от менеджеров и остального

персонала, так как в указанной ситуации они должны брать ответственность за

свои решения и действия на себя.

И все же

главная проблема российской экономики не техническая и даже не

инфраструктурная, а социально-экономическая – отставание по уровню жизни от

развитых стран. По разным данным, средняя зарплата россиян составляет лишь

10-20% ее величины в странах – членах OECD. Такое же соотношение по показателю

производительности труда. Думается, что российские предприятия, для того чтобы

достичь среднеевропейской производительности, должны платить за труд адекватное

вознаграждение. Ликвидация отставания экономики требует в первую очередь радикального

повышения заработной платы в жесткой зависимости от результатов труда. Это,

с одной стороны, усиливает заинтересованность работников в результатах труда и

существенно повышает его производительность, а с другой, увеличивает внутренний

спрос на товары и услуги.

Для того

чтобы повысить производительность и зарплату, требуются значительные инвестиции

на построение инфраструктуры, новую технику, переквалификацию людей. Понятно,

что решение задач общероссийского масштаба невозможно без участия государства

(например, в привлечении крупных капиталовложений). Особенно это касается

создания эффективной системы управления безработицей и разными социальными

программами. Скандинавский опыт показывает, что в данной сфере предприятия и

органы власти могут эффективно взаимодействовать (например, путем совместной

организации курсов переквалификации).

Основные

ресурсы свободных капиталов в мире сегодня сконцентрированы в американских,

японских и европейских инвестиционных фондах, по большей части в пенсионных.

Последние, как правило, проводят консервативную и осторожную инвестиционную

политику. Для того чтобы привлечь их средства в Россию, требуется ряд

институциональных преобразований. Важнейшее из них – вступление в ВТО, условиями

чего являются понижение импортных пошлин, устранение разных технических и

бюрократических ограничений конкуренции и либерализация торговли (в том числе и

электроэнергией).

Вступление в ВТО, несомненно,

обострит конкуренцию на российском рынке. Так, сильно усложнится положение в

целлюлозно-бумажной и автомобильной отраслях, сфере услуг и машиностроении. В

то же время отказ от вхождения в данную и другие международные организации и

общества грозит, на наш взгляд, худшими вариантами развития. Самый вероятный в

этой ситуации сценарий – возврат к закрытой экономической системе. Возможны

также государственный капитализм с чертами, свойственными многим азиатским

странам, или латиноамериканский тип капитализма с его многочисленными

антагонизмами.

3.2 Есть ли альтернатива?

[15]Вероятно, России больше подходит европейская

модель развития в широком смысле слова. Ее главная особенность заключается

в определенном балансе интересов государства, предприятий (и их собственников),

профсоюзов и других общественных организаций. Кроме того, европейская модель

(как американская и японская) включает высокий уровень заработной платы и

производительности труда. Но в отличие от американской в ней выше степень

социального обеспечения населения, а от японской – прозрачная конкурентная

среда. И, наконец, ей присуща эффективная система управления в масштабе всего

общества, а не только на отдельных предприятиях. Последний момент представляет,

на наш взгляд, особый интерес.

Формирование

такой системы означает, во-первых, что внутри предприятий производится

замена функциональных и бюрократических организационных структур на

внутрифирменные предпринимательские команды. Во-вторых, крупные компании

осуществляют отделение («акционирование») многих функций и направлений, при

этом одновременно поощряется создание малых предприятий во всех сферах

экономики, в том числе в здравоохранении и социальном обеспечении. В-третьих,

происходит автоматизация разных контрольных и учетных функций, связей между

предприятиями (в первую очередь в государственных, региональных и муниципальных

образованиях).

России

применение эффективной управленческой системы гарантирует развитие по самому

привлекательному сценарию и позволит многократно повысить производительность

труда. Отсюда ужесточение конкуренции на внутреннем рынке, что заставит

компании оставить только тех, кто будет занят производительным трудом и

созданием новой стоимости. Это повысит их конкурентоспособность не только

внутри страны, но и за ее пределами. В таких условиях международным

инвестиционным фондам станет выгодно инвестировать в российские предприятия, а

международным корпорациям вместо импорта организовать производство товаров и

услуг в России. Кроме того, все это приведет к росту доходов населения и

соответственно спроса на товары и услуги. Привлекательность страны как объекта

капиталовложений начнет расти темпами, сравнимыми с теми, которые имеют место в

Китае.

Объективности ради напомним, что при

этом увеличится безработица и обострится конкуренция на внутреннем рынке со

всеми вытекающими социально-экономическими последствиями. Но такой ход событий,

как показывает опыт развитых государств, не катастрофа. Высокие темпы

экономического роста дают возможность собрать больше налогов и финансировать

создание эффективных систем социального обеспечения и трудоустройства и

подготовку профессионального персонала для них.

3.3 Как развивать управление на российских предприятиях

[9]Финляндия после 1980 г. является

прекрасным доказательством того, что направление развития может быть изменено,

если в стране понимают требования глобальной экономики. Каждой стране, по

мнению Портера, стоило бы извлечь урок из финского опыта, при этом упор должен

быть сделан именно на эффективном управлении.

Конечно, в

России нельзя скопировать финский опыт, не учитывая внутренних особенностей (по

крайне мере мы можем перечислить десятки сфер деятельности, где он вообще не

применим). Мы в данной статье обратим внимание читателей на те факторы, которые

в Финляндии содействуют повышению эффективности управления. Окончательный же

ответ на вопрос, как развивать управление на российских предприятиях, оставим

открытым. Каждый читатель может решить, что из нижеизложенного можно применять

в России, а что нет.

Эффективное

взаимодействие невозможно без высокой технологии, развитого макроэкономического

окружения и прогнозируемого, стабильного общественного регулирования. Оно,

кроме того, требует компетентных людей с высокой мотивацией и их способности

извлекать из ресурсов все возможные результаты в интересах человека и природы.

Повышение

эффективности управления включает множество задач. Основные из них относятся к уточнению

концепции управления, реорганизации управленческих процессов на предприятии и

перестройке организационных структур в сторону самоуправления и

предпринимательства, интеграции стратегического планирования и оперативного

управления, усилению индивидуальной ответственности, сознательности и мотивации

работников и, наконец, ко всесторонней автоматизации операций и процессов.

Развитие управления начинается с

определения миссии, стратегии и ценностей на основе анализа прошлого и видения

будущего. Главное требование управления в создании новой стоимости для

предприятия и клиента. Поэтому соответствие миссии и стратегии потребностям

рынка и единое их понимание всем персоналом – своего рода идеологическая

основа управления. Когда весь персонал одинаково представляет миссию и

стратегию предприятия, тогда каждый член коллектива – будь то руководитель или

рядовой работник – понимает смысл своего труда и умеет реализовать способности

в интересах дела и личных одновременно. Эти две стороны одной медали решают

больше половины всех проблем управления, так как подталкивают к самоуправлению.

С этого начинается переориентация людей.

Для повышения

эффективности необходима горизонтальная интеграция традиционных функций

управления и переработки продукции. Маркетинговые, закупочные и

производственные подразделения тех или иных компаний включаются в сквозные

команды. Последние новации в этой сфере – создание предпринимательских

команд, в которых объединяются не только внутрифирменные подразделения, но

представители (и команды) клиентов и поставщиков. Функции и операции, которые

не повышают стоимости продукции, ликвидируются или продаются предприятиям,

способным извлекать из них прибыль.

Одновременно с горизонтальной

интеграцией происходит вертикальная. Под уже упоминавшимся названием «Lean

Management» имеются в виду такие организационные структуры, в которых

существует только два уровня управления – высшее, стратегическое

руководство и предпринимательские команды, в пределах которых решаются

оперативные задачи и реализуется стратегия. Остальные структурные единицы –

финансовые и экономические службы, отделы управления персоналом, юридические

подразделения –обслуживают эти звенья. Так как уменьшается количество уровней

управления, стимулирование персонала основывается на вознаграждении по

результатам труда вместо карьерного роста.

Введение

эффективной системы управления потребует немалого числа жестких, непопулярных

мероприятий. Было бы высшей степенью самообмана утверждать, что все пройдет

гладко и без проблем. Уже частичная автоматизация процессов вызывает

сопротивление тех, кто сегодня выполняет учетные, контрольные и отчетные

функции. Но самая большая угроза, видимо, будет исходить со стороны чиновников

разного уровня, так как эффективная система управления закрывает не только

значительную часть их побочных доходов, но и лишает смысла многие их должности.

Очень болезненно относятся к таким переменам представители администрации, так

как они должны вместо командования и давления заняться обслуживанием рабочих и

менеджеров (всех тех, кто обеспечивает повышение стоимости продукции и услуг

предприятия).

Как

показывает опыт экономически развитых государств, коррупция не совместима с

эффективностью. Неслучайно, те страны, которые лидируют в разных экономических

и социальных рейтингах, занимают и первые места в списках наименее

коррумпированных. В России это обстоятельство необходимо учитывать в числе

мощных препятствий к переменам.

Из сказанного можно сделать следующие

выводы. Во-первых, наиболее продвинутым российским предприятиям надо как можно

быстрее выйти на самые передовые и в то же время тяжелые рынки мира – в

Германию и Центральную Европу, США и Японию и начать конкурировать умением,

знанием дела и качеством. Опыт не компенсирует ни одна теория. Во-вторых, в

школах и университетах, а также на предприятиях надо сосредоточить внимание на

развитии таких ценностей, которые ориентируют людей на инициативность,

открытость и смелость. Поэтому генеральный директор фирмы Nokia именно ценности

назвал важнейшим слагаемым успеха любой компании. «Ценности – это клей, который

объединяет людей для достижения общих целей предприятия», сказал он.

Итак, основу

преобразований, осуществляемых в целях повышения эффективности управления,

составляет улучшение всестороннего и равноправного взаимодействия между людьми

во всех звеньях и уровнях логистического процесса. Это требует значительной

подготовительной работы и терпеливого внедрения новых правил поведения в

повседневную жизнь предприятий. Передовые компании для того чтобы ускорить

процессы преобразований, пользуются в большинстве случаев услугами внешних

консультантов. Если руководство хочет и готово применять европейский опыт, то

первое, что оно должно делать (после соответствующей диагностики и анализа), –

активизировать деятельность персонала, непосредственно вовлекая его в разработку

управленческих нововведений

Анализ менеджмента на примере

конкретной организации.