СОДЕРЖАНИЕ

ВВЕДЕНИЕ.......................................................................................................... 3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ................................................................................................................................ 4

1.1 Сущность, формы, структура и принципы управления использованием

оборотных активов.............................................................................................................................................................. 4

1.2. Особенности управления

использованием оборотных активов предприятия в транзитивной экономике......................................................................................................................................... 13

2. ДИАГНОСТИКА ПОКАЗАТЕЛЕЙ УПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЕМ

ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ ООО «ПРОМСТРОЙКОМПЛЕКТ».............................................................................................................................. 24

2.1 Расчет показателей управления использованием оборотных активов......................... 24

2.2 Анализ динамики показателей управления использованием оборотных

активов....... 31

ЗАКЛЮЧЕНИЕ................................................................................................. 40

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ............................................. 43

ВВЕДЕНИЕ

Актуальность

темы. В последние годы в системе финансового управления предприятием все

большее внимание уделяется вопросам эффективного и рационального использования

оборотных средств организации, так как это оказывает существенное влияние на

конечные результаты хозяйственной деятельности.

Проблема

управления использования оборотных активов

предприятия занимает центральное место в период перехода России к

цивилизованным рыночным отношениям. Имея ясное представление о роли оборотных

активов в производственном процессе, факторах, влияющих на использование

оборотных активов, можно выявить методы, направления, при помощи которых

повышается эффективность использования оборотных активов обеспечивающие

снижение издержек производства и рост производительности труда.

Совершенствование

механизма управления оборотными активами предприятия является одним из главных

факторов повышения экономической

эффективности производства на

современном этапе развития

отечественной экономики. В условиях социально-экономической нестабильности и

изменчивости рыночной инфраструктуры

важное место в текущей повседневной работе финансового менеджера

занимает управление оборотными активами,

т.к. именно здесь кроются

основные причины успехов и неудач всех

производственно-коммерческих операций фирмы. В конечном итоге,

рациональное использование оборотных активов в условиях их хронического

дефицита является одним из приоритетных направлений деятельности.

Все это

обуславливает необходимость постоянного контроля за оборотными активами и

анализа их оборачиваемости.

Объектом

исследования являются оборотные активы предприятия.

Предмет

исследования является процесс использования оборотных активов коммерческой

организации ООО «Промстройкомплект».

Цель курсовой

работы рассмотреть оборотные средства предприятия и пути их ускорения.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОБОРОТНЫХ

СРЕДСТВ ПРЕДПРИЯТИЯ

1.1 Сущность, формы, структура и принципы управления

использованием оборотных активов

Материальной

основой производства являются производственные фонды в виде средств труда. В

процессе функционирования средства труда и предметы труда по-разному и в разной

степени переносят свою стоимость на стоимость производимого продукта. Этим и

обусловлено деление производственных фонд на основные и оборотные.

Оборотные производственные фонды по

вещественному содержанию представляют собой предметы труда, а также орудия

труда, учитываемые в составе малоценных и быстроизнашивающихся предметов.

Оборотные производственные фонды обслуживают сферу производства и полностью

переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную

форму в процессе одного производственного цикла [18, с. 45].

Фонды обращения, хотя и не участвуют

непосредственно в процессе производства, но необходимы для обеспечения единства

производства и обращения. Характер и сфера их функционирования создают

предпосылки для выделения их в самостоятельное понятие «фонды обращения».

Оборотные производственные фонды и

фонды обращения, находясь в постоянном движении, обеспечивают бесперебойный

кругооборот средств. При этом происходит постоянная и закономерная смена форм

авансированной стоимости: из денежной она превращается в товарную, затем в

производственную и снова в товарную и денежную. Таким образом, возникает

объективная необходимость авансирования средств для обеспечения непрерывного

движения оборотных производственных фондов и фондов обращения в целях создания

необходимых производственных запасов, задела незавершенного производства,

готовой продукции и условий для ее реализации.

Движение оборотных производственных

фондов и фондов обращения носит одинаковый характер и составляет единый

процесс. Это дает возможность объединить оборотные производственные фонды и

фонды обращения в единое понятие - оборотные средства. В таблице 1.1 приводится

группировка оборотных средств предприятия в зависимости от их функциональной

роли в процессе производства.

Таблица 1.1

Состав и структура оборотных

средств по их функциональной роли в процессе производства [18, с. 56]

|

Оборотные

средства

|

|

Оборотные

фонды

|

Фонды

обращения

|

|

1.

Производственные запасы

2.

Незавершенное производство

3.

Расходы будущих периодов

|

1.

Готовая продукция

2.

Дебиторская задолженность

3.

Деньги в кассе и на расчетном счете

|

Оборотные средства - это

совокупность денежных средств, авансированных для создания и использования

оборотных производственных фондов и фондов обращения для обеспечения

непрерывного процесса производства и реализации продукции.

На каждом конкретном предприятии

величина оборотных средств, их состав и структура зависят от характера и

сложности производства, длительности производственного цикла, стоимости сырья,

условий его поставки, принятого порядка расчетов и т.п. В различных отраслях

удельный вес оборотных фондов в составе производственных фондов предприятия

неодинаков. Так на предприятиях тяжелой промышленности он ниже, чем на

предприятиях легкой промышленности.

Оборотные средства (оборотные

активы) - это часть капитала предприятия, вложенного в его текущие активы.

Оборотные активы включают запасы (сырье, материалы, малоценные и

быстроизнашивающиеся предметы, готовая продукция, товары отгруженные,

незавершенное производство и др.);

денежные

средства (средства на текущих и

валютных счетах, в кассе и др.);

краткосрочные финансовые вложения

(ценные бумаги, предоставленные краткосрочные займы и др.), дебиторскую

задолженность (задолженность покупателей и заказчиков, дочерних и зависимых

обществ, учредителей по взносам в уставный капитал, векселя но поручению и др.)

[21, с. 76].

В практике планирования, учета и анализа оборотные активы

группируется по следующим признакам: в зависимости от функциональной роли в

процессе производства; по степени управляемости; в зависимости от источников

формирования оборотных активов; в зависимости от ликвидности; в зависимости от

степени риска вложения капитала; в зависимости от стандартов учета и отражения

в балансе предприятия; в зависимости от материально-вещественного содержания.

Деление оборотных активов по функциональному признаку на оборотные фонды и

фонды обращения необходимо для раздельного учета и анализа времени пребывания

оборотных средств в процессе производства и обращения.

По степени управляемости оборотные

средства подразделяются на нормируемые и ненормируемые. К нормируемым средствам

относятся, как правило, все оборотные производственные фонды, а также та часть

фондов обращения, которая находится в виде остатков нереализованной готовой

продукции на складах предприятия. К ненормируемым средствам относятся остальные

элементы фондов обращения, т.е. отправленная потребителям, но еще не оплаченная

продукция и все виды денежных средств и расчетов. Отсутствие норм не означает,

однако, что размеры этих элементов оборотных средств могут изменяться

произвольно и беспредельно и что за ними отсутствует контроль. Действующий

порядок расчетов между предприятиями предусматривает систему экономических

санкций со стороны государства против роста неплатежей. Нормируемые оборотные

средства получают отражение в финансовых планах (бизнес-плане) предприятия,

тогда как ненормируемые оборотные средства объектом планирования практически не

являются.

В зависимости от источников

формирования оборотных активов -собственный оборотные активы и заемный

оборотные активы. Деление оборотных средств на собственные и заемные указывает

источники происхождения и формы предоставления предприятию оборотных средств в

постоянное или временное пользование. Собственные оборотные средства

формируются за счет собственного капитала предприятия (уставный капитал,

резервный капитал, накопленная прибыль и др.). Обычно величина собственного

оборотных активов определяется как разность между итогом разделов III «Капиталы

и резервы» и IV «Долгосрочные обязательства» пассива баланса и итогом раздела I

«Внеоборотные активы» актива баланса (собственные средства минус внеоборотные

активы). Собственные оборотные средства находятся в режиме постоянного

пользования. Заемные оборотные средства формируются в форме банковских

кредитов, а также кредиторской задолженности. Они представляются предприятию во

временное пользование.

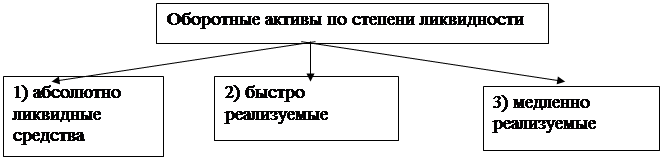

В зависимости от ликвидности (скорости

превращения в денежные средства) - абсолютно ликвидные средства, быстро

реализуемые оборотные средства, медленно реализуемые оборотные средства см.

рис. 1.1. Оборотные активы по степени ликвидности [20, с. 96].

Рис. 1.1.

Оборотные активы по степени ликвидности

Классификация оборотных средств по

степени их ликвидности и степени финансового

риска характеризует качество средств

предприятия, находящихся в обороте. Задача такой классификации —

выявление тех текущих активов, возможность реализации которых представляется

маловероятной. Эффективное управление оборотными активами предприятия

предполагает не только поиск и привлечение дополнительных источников

финансирования, но и рациональное их размещение в активах предприятия, особенно

в текущих активах.

В табл. 1.2 приводится группировка

оборотных средств в зависимости от их ликвидности.

Таблица 1.2

Состав и

структура оборотных средств по степени ликвидности

|

Группа оборотных средств

|

Статьи актива баланса

|

|

1 .Наиболее ликвидные активы

|

1.1. Денежные средства:

касса

расчетный счет

валютный счет

прочие денежные средства

|

|

1.2. Краткосрочный финансовые вложения

|

|

2. Быстро реализуемые активы

|

2.1. Товары отгруженные

2.2. Дебиторская задолженность:

за товары, работы, услуги

с дочерними предприятиями

с бюджетом

с персоналом по прочим операциям

с прочими дебиторами

2.3. Прочие оборотные активы

|

|

3. Медленно реализуемые активы

|

3.1. Запасы - итог раздела II актива баланса за вычетом расходов будущих периодов и

НДС по приобретенным ценностям

|

Деление

оборотных средств на быстро реализуемые и медленно реализуемые не является

абсолютным и зависит от конкретной реальной ситуации, складывающейся в каждый

данный отчетный период деятельности предприятия. Может сложиться так, что

остатки готовой продукции на складе предприятия реализуются быстрее (за

наличные), чем наступят сроки погашения дебиторской задолженности. Поэтому для

каждого предприятия и для каждого отдельного периода существует своя

индивидуальная группировка текущих активов по степени ликвидности [25, с. 143].

В зависимости от степени риска

вложения капитала — оборотные активы с минимальным риском вложений, оборотные

активы с малым риском вложений, оборотные активы со средним риском вложений,

оборотные активы с высоким риском вложений.

Ликвидность текущих активов

является главным фактором, определяющим степень риска вложений капитала в

оборотные средства. Накопленные оценки реализуемости тех или иных видов

оборотных средств за длительный период времени позволяют определить вероятность

риска вложений в эти активы. В таблице 1.3 приводится группировка оборотных

средств по степени риска вложений капитала.

Таблица 1.3

Состав и

структура оборотных средств по степени риска вложений

капитала

|

Группа оборотных средств

|

Статьи актива баланса

|

|

1. Оборотные средства с минимальным

риском вложений

|

1.1. Денежные средства:

касса

расчетный счет

валютный счет

прочие денежные средства

|

|

1.2. Краткосрочные финансовые вложения

|

|

2. Оборотные

средства с малым риском вложений

|

2.1. Дебиторская задолженность за вычетом сомнительной

|

|

|

2.2. Производственные запасы (за вычетом залежалых)

|

|

|

2.3. Остатки готовой продукции и товаров

|

|

3. Оборотные средства со средним риском

вложений

|

3.1. Малоценные и быстроизнашивающиеся

предметы (по остаточной стоимости)

|

|

3.2, Незавершенное производство (за

вычетом сверхнормативного)

|

|

3.3. Расходы будущих периодов

|

|

4. Оборотные средства с высоким риском

вложений

|

4.1. Сомнительная дебиторская задолженность

4.2. Залежалые производственные запасы

|

|

4.3. Сверхнормативное незавершенное

производство

|

|

4.4. Готовая продукция и товары, не

пользующиеся спросом

|

|

4.5. Прочие элементы оборотных средств, не

вошедшие в предыдущие группы

|

Такая группировка оборотных средств

очень нужна финансовому менеджеру, задачей которого является контроль за

рациональным размещением капитала в текущих активах. Эффективно управлять

ликвидностью — значит не допускать увеличения доли активов с высокой и средней

степенью риска.

В зависимости от стандартов учета и

отражения в балансе предприятия оборотные средства подразделяются на: оборотные

средства в запасах, денежные средства, расчеты и прочие активы.

Любое

предприятие, вне зависимости от форм собственности, сферы деятельности и ее

масштабов залогом успехов имеет должную организацию оборотных средств. Опыт

хозяйствования последних лет показал, что там, где руководители предприятия не

уделяли внимания организации и использованию оборотных средств, имели место

негативные результаты не только в части платежно-расчетных операций, но и

происходили серьезные сбои и в самом производственном процессе. Это не только

доказывает единство и взаимозависимость процесса кругооборота, но и диктует

объективные требования рациональной организации оборотных средств.

Принципы организации оборотных средств

включают ряд требований, которые позволяют выстроить систему обязательных

подходов, правил и взаимодействий в управлении оборотными средствами и

оборотными активами. Одним из главных принципов организации оборотных средств

является деление их на собственные и заемные. Поскольку потребность в средствах

в течение года неодинакова и может изменяться в зависимости от конъюнктуры

рынка, сезонности производства и других причин, не зависящих от хозяйственной деятельности,

нередко требуются дополнительные средства, выходящие- за пределы минимальных

значений. Организация оборотных средств должна полностью обеспечить потребность

предприятия в ресурсах в любое время.

Собственные оборотные средства

предприятие формирует из совокупной величины капитала, составляющего

первооснову любого предпринимательства, основу всех его активов. Заемная часть

средств может формироваться за счет краткосрочных банковских ссуд,

коммерческого кредита, средств других возможных кредиторов. Характерные для

переходного периода инфляция и высокий уровень процентных ставок за пользование

краткосрочными кредитами повышают роль собственных средств в покрытии

потребности предприятия.

Определение минимальной плановой

потребности в оборотных средствах на предприятии, обеспечивающей бесперебойно

процесс производства и реализации продукции, осуществляется благодаря их

нормированию. Оптимальное соотношение между текущим потреблением материальных

ценностей и размерами запасов в денежном выражении устанавливается путем

нормирования. Нормирование выступает как обязательное требование по организации

и эффективному использованию средств и поэтому отнесено к важнейшим принципам

организации. Недооценка этого важнейшего принципа организации оборотных средств

в последние годы привела к значительным проблемам в управлении запасами на

предприятии, явилась одной из причин имевшего место кризиса неплатежей,

охватившего практически всю экономику.

Поскольку объективная необходимость

определения минимальных запасов и заделов оборотных активов относится не ко

всем оборотным фондам и фондам обращения, принято считать целесообразным общую

величину средств делить на две составные части: нормируемые и ненормируемые

оборотные средства. К числу нормируемых целесообразно относить производственные

запасы, незавершенное производство, расходы будущих периодов, готовую

продукцию. Ненормируемые оборотные средства будут составлять денежные средства

на банковских счетах предприятия и в кассе, средства в расчетах за отгруженную

продукцию и предоставленные услуги, дебиторская задолженность и прочие активы

(ценные бумаги, различные обязательства и т.п.).

Рациональная организация оборотных

средств предполагает их строго целевое использование. Эта часть средств

предприятия призвана обслуживать исключительно производственный оборот и

не-может быть отвлечена в различного рода потери и убытки, несвойственные

платежи и затраты, включая погашение налоговых обязательств. Допущение подобных

нарушений или принудительное изъятие средств налоговыми или какими-либо другими

правомочными органами может привести к резкому ухудшению финансового положения,

нарушению производственного ритма, росту задолженности перед поставщиками,

рабочими и служащими по заработной плате, бюджетами всех уровней по налоговым платежам.

Вместе с тем следует отметить, что

некоторая часть расходов и платежей предприятия, не носящих производственный

характер, по действующему порядку их учета относится на себестоимость продукции

и по этой причине оказывает воздействие на совокупную потребность в оборотных

средствах. Это относится к части уплачиваемых налогов: на землю, с транспортных

средств, на пользователей автомобильных дорог, поскольку в каждом случае

платежа покупатель сверх установленной цены вынужден доплачивать сумму в виде установленного

налога. Дополнительно увеличивает потребность в оборотных средствах действующий

механизм уплаты налога на добавленную стоимость, поскольку оплата его

происходит сверх цены сырья и материалов. Хотя эти суммы не относятся на

себестоимость и учитываются на отдельном балансовом счете, тем не менее до

момента реализации продукции, включившей в себя материалы, приобретенные с НДС,

происходит явное отвлечение средств предприятия.

К принципам рациональной организации

оборотных средств следует также отнести обязательность их сохранности и

эффективного использования. Полная самостоятельность предприятий в управлении

финансами, в ряде случаев недостаточность опыта хозяйствования нередко приводят

к тому, что руководители предприятия, решая те или иные оперативные задачи,

отвлекают оборотные средства в затраты, не связанные с текущей производственной

деятельностью. Отвлечение и потеря средств происходят также и в том случае,

если в производстве «застревают» невостребованные заказы или возникают убытки

по другим причинам. К «проеданию» собственных оборотных средств может приводить

высокий уровень инфляции, когда ранее авансированные средства, возвращаясь в

составе выручки, не могут обеспечить приобретения исходных сырья и материалов

из-за обесценения денежной единицы.

Размещение оборотных средств по статьям

активов обусловливает их состав, а соотношение отдельных элементов в общей

совокупности образует структуру оборотных средств на предприятии. Если состав

оборотных средств представляет собой достаточно устоявшийся перечень элементов,

то структура довольно динамична и зависит от ряда факторов: конъюнктуры рынка,

структуры производственной программы, условий снабжения и сбыта, уровня цен и

т.п. Имеют место значительные различия в структуре в зависимости от отраслевой

принадлежности предприятия и сферы деятельности. Отраслевая специфика

накладывает свой отпечаток прежде всего на порядок формирования и структуру

затрат. Поскольку условием их осуществления является наличие оборотных средств,

следовательно, формирование определенных групп затрат, характерных для ряда

отраслей и производств, обусловливает различия в структуре.

Так, в добывающих отраслях практически

отсутствует необходимость в исходном сырье и материалах, но высока доля

подготовительных затрат «расходы будущих периодов». В таких трудоемких

производствах как машиностроение, отличающихся сложностью технологических

процессов, высок удельный вес производственных запасов и незавершенного

производства. Знание специфики структуры оборотных средств на предприятии позволяет

не только лучше управлять активами, но и концентрировать внимание и усилия

именно на тех участках, где должно быть обеспечено наиболее эффективное

использование средств. Это относится не только к нормируемым статьям оборотных

средств, но и к той их части, которая обслуживает сферу обращения. Управление

дебиторской и кредиторской задолженностью обеспечивает своевременное завершение

расчетов, повышает ответственность за соблюдение платежной дисциплины, что

способствует наиболее рациональному размещению оборотных средств.

Таким образом, предприятие для

осуществления процесса производства

должно иметь средства, которые расходуются на приобретение сырья, материалов,

топлива, на оплату электроэнергии, услуг других организаций, на заработную

плату рабочих и служащих и ряд других расходов, связанных с производственной

деятельностью.

Оборотные средства (оборотный капитал) - это

часть капитала предприятия, вложенного в его текущие активы. По

материально-вещественному признаку в состав оборотных средств включаются

предметы труда (сырье, материалы, топливо и т.д.), готовая продукция на складах

предприятия, товары для перепродажи, денежные средства и средства в расчетах.

Оборотные средства наряду с основными и

рабочей силой являются важнейшим элементом (фактором) производства.

Недостаточная обеспеченность предприятия оборотными средствами парализует его

деятельность и приводит к ухудшению финансового положения.

Одним из главных принципов организации

оборотных активов является деление их на собственные и заемные. К остальным

принципам организации оборотных активов можно отнести нормирование и

обязательность сохранности и

эффективного использования оборотных активов.

Далее рассмотрим особенности

управления использованием оборотных

активов предприятия.

1.2. Особенности управления использованием оборотных активов предприятия

в транзитивной экономике

Управление оборотными средствами на

предприятии включает определение потребности в оборотных средствах, их состава,

структуры, источников формирования и их

регулирование, управление использованием

оборотных средств. Источниками формирования оборотных средств являются

собственные, заемные и дополнительно привлеченные средства. За счет собственных

источников оборотные средства формируются в размере постоянных не снижающихся

запасов и затрат, за счет заемных - при повышенной потребности в средствах.

Потребность предприятия в оборотных средствах колеблется в течение года

вследствие сезонности производства, неравномерности поставок, несвоевременности

поступления денег за отгруженную продукцию.

Наличие собственных оборотных средств позволяет организации свободно

маневрировать, повышать результативность и устойчивость своей деятельности.

Формирование оборотных средств происходит в момент создания организации, когда

формируется ее уставной фонд. Источником формирования в этом случае служат

инвестиционные средства учредителей организации. В дальнейшем минимальная

потребность организации в оборотных средствах покрывается за счет собственных

источников: прибыли, уставного капитала, резервного капитала, фонда накопления

и целевого финансирования. Однако в силу целого ряда объективных причин у

организации возникают временные дополнительные потребности в оборотных

средствах. Когда покрыть эти потребности за счет собственных источников

невозможно, финансовое обеспечение хозяйственной деятельности сопровождается

привлечением заемных источников: банковских и коммерческих кредитов, займов,

инвестиционного налогового кредита, инвестиционного вклада работников

организации, облигационных займов, а также источников, приравненных к

собственным средствам, так называемых устойчивых пассивов (минимальная

переходящая из месяца в месяц задолженность по оплате труда работникам

организации, резервы на покрытие предстоящих расходов, минимальная переходящая

задолженность перед бюджетом и внебюджетными фондами, средства кредиторов,

полученные в результате предоплаты за продукцию и др. [24, с.

154].

Правильное соотношение между

собственными, заемными и привлеченными источниками образования оборотных

средств играет важную роль в укреплении финансового состояния организации.

Политика управления использованием

оборотными активами предприятия, по мнению И.А. Бланка разрабатывается по

следующим основным этапам (рис. 1.3) [11, с.84].

Анализ использования оборотного

капитала в операционном процессе предприятия в предшествующем периоде

Анализ оборотных активов предприятия в

предшествующем периоде. Основной целью этого анализа является [11,

с.84]: определение уровня обеспеченности предприятия оборотными активами и выявление

резервов повышения эффективности их функционирования.

На первой стадии анализа рассматривается

динамика общего объема оборотных активов, используемых предприятием, — темпы

изменения средней их суммы в сопоставлении с темпами изменения объема реализации

продукции и

|

ЭТАПЫ ФОРМИРОВАНИЯ

ПОЛИТИКИ ИСПОЛЬЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА ПРЕДПРИЯТИЯ ЭТАПЫ ФОРМИРОВАНИЯ

ПОЛИТИКИ ИСПОЛЬЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА ПРЕДПРИЯТИЯ

|

|

|

Анализ

использования оборотного капитала в операционном процессе предприятия в

предшествующем периоде

|

|

Определение принципиальных

подходов к формированию оборотных активов за счет операционного капитала

предприятия

|

|

Оптимизация

объема оборотного капитала

|

|

Оптимизация

соотношения постоянной и переменной частей оборотного капитала, используемого

в операционном процессе

|

|

Обеспечение

необходимой ликвидности используемых активов, сформированных за счет

оборотного капитала

|

|

Обеспечение

повышения эффективности использования оборотного капитала

|

Рис. 1.3 Основные этапы формирования политики использования

оборотного капитала в операционном процессе предприятия.

средней суммы всех активов;

динамика удельного веса оборотных активов в общей сумме активов предприятия.

На второй стадии анализа

рассматривается динамика состава оборотных активов предприятия в разрезе

основных их видов — запасов сырья, материалов и полуфабрикатов; запасов готовой

продукции; текущей дебиторской задолженности; остатков денежных активов и их

эквивалентов. В процессе этой стадии анализа рассчитываются и изучаются темпы

изменения суммы каждого их этих видов оборотных активов в сопоставлении с

темпами изменения объема производства и реализации продукции; рассматривается

динамика удельного веса основных видов оборотных активов в общей их сумме.

Анализ состава оборотных активов предприятия по отдельным их видам позволяет

оценить уровень их ликвидности.

На третьей стадии анализа изучается

оборачиваемость отдельных видов оборотных активов и общей их суммы. Этот анализ

проводится с использованием показателей — коэффициента оборачиваемости и

периода оборота оборотных активов. В процессе анализа устанавливается общая

продолжительность и структура операционного, производственного и финансового

циклов предприятия; исследуются основные факторы, определяющие

продолжительность этих циклов.

На четвертой стадии анализа

определяется рентабельность оборотных активов, исследуются определяющие ее

факторы. В процессе анализа используются коэффициент рентабельности оборотных

активов, а также Модель Дюпона [8, с.85].

На пятой стадии анализа рассматривается

состав основных источников финансирования оборотных активов — динамика их суммы

и удельного веса в общем, объеме финансовых средств, инвестированных в эти

активы; определяется уровень финансового риска, генерируемого сложившейся

структурой источников финансирования оборотных активов.

Мировой опыт свидетельствует, что в большинстве стран мира с

развитой рыночной экономикой складская форма снабжения предприятий необходимыми

материальными ресурсами получила весьма широкое распространение. Многие

зарубежные фирмы, внедрившие у себя логистические методы управления запасами,

пополняют свои ресурсы, как правило, с близкорасположенных крупнооптовых баз

снабжения или осуществляя закупки у местных поставщиков. Это обеспечивает

высокую надежность и точность поставок ресурсов по времени. Д.К. Ван Хорн и

Д.М. Вахови [14, с.145] сделали

следующий вывод: если предприятие-покупатель стремится получать нужные для

производства сырье и комплектующие детали точно в срок, то необходимо, чтобы их

доставка осуществлялась в сравнительно короткое время - менее одних суток.

Например, склады подавляющего большинства поставщиков японской компании

«Тойота» находятся на расстоянии не более 60 миль.

В России же преобладает так называемая транзитная форма

поставок материально-технических ресурсов, минуя

распределительные базы и склады снабжения. Так, только шестая часть всего

металлопроката, приобретаемого отечественными предприятиями, реализуется через

металлобазы и склады. Подобная картина наблюдается при поставках предприятиям и

других производственных ресурсов.

Существующие интервалы между транспортными поставками

ресурсов у нас весьма значительны и нередко составляют несколько месяцев.

Причем коэффициент неравномерности поставок иногда достигает 1,8. Учитывая эти

обстоятельства, переход на логистический метод пополнения запасов в России

сегодня реально возможен лишь на предприятиях с индивидуальным или

мелкосерийным характером производства, расходующих материально-технические

ресурсы в сравнительно малых объемах и получающих их с местных баз и складов.

Крупные российские предприятия с масштабным (серийным или крупносерийным)

производством смогут осуществить переход к оптимальным методам пополнения

запасов на принципах логистики только после того, как вокруг них будет создано

и получит развитие надежное логистическое окружение из баз и складов поставщиков.

Как свидетельствует зарубежный опыт, для создания такого окружения необходимы

не годы, а десятилетия. Другими словами, многие крупные отечественные

предприятия еще длительное время должны опираться в своей работе на нормативные

методы поддержки и пополнения основных запасов и оборотных средств.

Такие методы управления были разработаны в нашей стране

примерно 15 лет назад. Они довольно подробно изложены в Методических

рекомендациях по нормированию в промышленности запасов в натуральном выражении

и оборотных средств, разработанных при непосредственном участии автора

публикуемой статьи в НИИПиНе при Госплане СССР и изданных в 1990 г.

Норма - это мера должного. Она позволяет сопоставлять

фактические средние уровни запасов по отдельным видам ресурсов с должным -

нормативным уровнем и выявлять на этой основе излишние ресурсы, а также

ресурсы, дефицит которых испытывается предприятием.

Материальный запас по видам ресурсов следует условно

подразделять на три части: текущий, страховой и подготовительный.

Текущую часть запаса рекомендуется определять, исходя из

баланса между поступлением и расходом (или их частями), причем в разных

интервалах наибольшие (или наименьшие) значения в текущей (или страховой) части

могут различаться по величине нормируемого вида ресурсов в каждом интервале

между их поставками от наибольшего значения в начале интервала и наименьшего в

его конце. Следует принимать во внимание возникающие в течение задаваемого

периода изменения объемов поставок, интервалов между ними и также расхода ресурсов

производством с учетом выполнения подготовительных операций (подготовительная

часть запаса).

Страховую часть запаса определяют для случаев дисбаланса на

основе тех же нормообразующих факторов по поставкам ресурсов, их расходованию.

Относительные величины указанных частей запаса рассчитывают в

«днях» среднесуточного расхода, а соответствующие им нормы потребных оборотных

средств - в стоимостном выражении. Таким образом, увязываются и согласуются

между собой все нормы запаса ресурсов и оборотных средств. Для них

рекомендуется определять уровни надежности обеспечения по всей номенклатуре

ресурсов и связанных с ними оборотных средств. Под надежностью обеспечения

понимается количество дней в году, в течение которых предприятие будет

обеспечено запасом (или оборотными средствами). При надежности 99,7 %

предприятие будет обеспечено запасом в течение 364 дней. Здесь степень риска

0,3 % показывает, что предприятие не обеспечено запасом в течение 1 дня

[(365/100 %)0,3 % ~ 1 день]. При надежности 99 % степень риска составит 1 %,

т.е. предприятию не хватит запаса на четыре дня, и т.д. И чем выше уровень

надежности, тем выше должна быть установлена норма запаса, и наоборот.

Логистический подход к управлению запасами базируется на

других критериях.

При логистическом подходе наибольшую часть текущего запаса, образующуюся в начале каждого

интервала поставки, рекомендуется определять в зависимости от изменения

рыночного спроса на готовую продукцию предприятия из предложения идеальных

условий формирования этой части запаса - все, что поступило, должно быть

израсходовано к концу интервала. Срок очередной поставки фиксируется так

называемой точкой заказа, причем предполагается осуществлять поставки ресурсов

постоянными объемами через равные интервалы или оптимальными партиями. Посредством

обработки статистических данных рассчитывают страховую часть запаса.

Следует иметь в виду, что такая обработка статистических

данных с экстраполяцией их значений на перспективу не всегда может служить

достоверной платформой для принятия оптимальных решений. В прошлом отчетном

периоде могли быть серьезные срывы поставок, перерасходы ресурсов из-за

допущенного брака, остановки производства из-за сбоев в энергоснабжении и по

другим чрезвычайным причинам.

Кроме того, в рекомендуемом логистическом подходе управления

запасами не принимаются во внимание те резервы запасов, которые отвлекаются на

подготовку производства. Что же касается оборотных средств, то для управления

ими рекомендуют методы, по сути, оторванные от методов управления запасами. На

ряде предприятий нормирование оборотных средств продолжают вести по типовой

инструкции, выпущенной у нас в стране еще 40 лет назад. Сегодня такая типовая

инструкция позволяет определить потребность в оборотных средствах с надежностью

на уровне 40-50 %.

Вполне возможно, что оценки и выводы, предложенные выше не во

всем корректны и существуют иные точки зрения на решение поднятой проблемы, тем

более, что статья публикуется в журнале логистического профиля [29, с.32].

По мнению Лукинского В. и Цвиринько И. основной тезис статьи

Р. Радионова сводится к следующему выводу: «многие крупные отечественные

предприятия еще длительное время должны опираться в своей работе на нормативные

методы поддержки и пополнения основных запасов и оборотных средств» [23, с.29].

Систематизированные методы (и методики) нормирования текущих

и страховых запасов сбытовых ресурсов были созданы в период плановой

(директивной) экономики и базируются на анализе отчетных показателей объемов и

интервалов поставок и расхода запасов с учетом вероятностных возможностей их

изменений.

Рассмотрим выполненные расчеты по этим методам (методикам)

текущего и страхового запаса применительно к складам автомобильных запасных

частей.

Текущий вид запаса впервые рассматривался в 1956 г.

Айзенбергом и Горским М. П., результат

расчета был виден через 1,3 суток. В 1965 г. разработанная методика Баскина A.M. требовала 0,7 суток, в 1967 г. ФедорукБ.К.

разработал методику, которая требовала 1,44 суток и в 1972 г. Фасоляк Н.Д. разработал методику, которая требовала

4,95 суток.

Страховой вид запаса впервые рассматривался в 1969 г.

Инютиной К.В. результат расчета был виден через 2,7 суток. В 1977 г.

разработанная методика Фасоляк Н.Д.

требовала 14,3 суток, в 1981 г. Вожжов А. П. разработал методику,

которая требовала ровно 10 суток и в 1988 г. Щетина В.А. и др разработали методику, которая требовала всего лишь 2,0 суток.

У работников склада, ответственных за обеспечение поставок

готовой продукции нет времени анализировать, сравнивать методы и выбирать

лучшее решение, имеются в виду сбытовые запасы предприятий, имеющие свою

специфику по сравнению с другими видами запасов в логистической цепи:

товарными, производственными, запасами в пути и др. Сбытовые запасы создаются

на предприятиях и предназначены для обеспечения бесперебойных поставок

продукции. В основном это готовая продукция, отгружаемая в больших объемах.

Предлагаемые модели для расчета норм сбытовых запасов

опираются на четыре нормообразующих фактора: объем суточной отгрузки, интервал

отгрузки, объем суточного производства, интервал между рабочими днями (а также

количество рабочих дней в интервале отгрузки). Помимо этого различные варианты

расчетов предусматривают необходимость корреляции указанных факторов и то, что

каждая из случайных величин может быть непрерывной или дискретной.

Р. Радионов считает, что нормы, рассчитанные на основе

обозначенных факторов, позволяют решать проблемы сбытовой логистики крупных

предприятий. Однако, ни в статье, ни в учебном пособии не приводится примеров

расчетов, ничего не говорится и о том, как собрать информацию об исходных

данных, представленных в главе 6 пособия в виде матриц «плотностей

распределения вариаций нормообразующих

факторов» (двумерных случайных величин). Другими словами вывод требует

доказательства в виде конкретных расчетов, основанных на предложенных

аналитических моделях.

Следует заметить, что в известных зарубежных и отечественных

работах по логистике, методики расчета показателей (норм) сбытовых запасов

аналогичной предложенной А. Радионовым и Р. Радионовым, не встречается. В тоже

время, очевидно, что определение норм базируется преимущественно на

технологических показателях, а в них не учитываются составляющие,

характеризующие транспортные и складские операции логистической цепи.

Не понятно возможно ли использовать предлагаемые нормативные

методы для оптимизации товарных запасов на базах снабжения, в торговых

компаниях и др.

Характерным примером могут служить товарные запасы конечных

участников логистической цепи - магазинов, в которые товары заказываются и

поступают партиями, а расходуются - поштучно.

В идеализированной модели, используемой для расчета

оптимальной (экономичной) партии заказа, интенсивность расхода рассматривается

как детерминированная величина. Поэтому, оптимальная величина поставки,

рассчитанная по известной формуле Уилсона, также является детерминированной

величиной. Достоинство формулы - учет экономических параметров, связанных с

транспортировкой и хранением, т.е. основных составляющих логистических затрат.

Половина оптимальной партии поставки считается нормой текущего запаса.

В разделах логистики, посвященных управлению запасами, помимо

детерминированных применяются стохастические модели, в которых основные

параметры, являясь случайными величинами, подчиняются различным законам

распределения. Помимо технических,

указанные модели включают

экономические показатели. При расчете величины страхового запаса используются

формулы, позволяющие учитывать случайный характер расхода ресурсов на складе и

случайную величину времени функционального цикла поставки.

Таким образом, в логистике применяются и успешно развиваются

методы управления запасами, учитывающие случайный характер как технических,так

и экономических показателей непрерывных (циклических), процессов поставок и

расхода запасов. Однако, большинство специалистов все больше склоняется к

мысли, что для сложных процессов (три и более случайных величины,

нестационарные процессы «поставка-расход»), лучшим решением является

имитационное моделирование. Оно позволяет с помощью ЭВМ «проигрывать» любые

возможные ситуации и давать им экономическую оценку.

Окончательный вывод о преимуществах нормативных или

логистических методах управления запасами может быть сделан только по

результатам сравнительных расчетов для конкретных предприятий.

По мнению Т. Терешкиной Россия безусловно имеет свои

особенности управления запасами и оборотными средствами. Они обусловлены

отсутствием коротких коммуникаций, трудностями прогнозирования и планирования

потребительского спроса, постоянным ростом налогов, размеров арендной платы,

транспортных тарифов, процентных банковских ставок.

Многие предприятия испытывают острый дефицит собственных

оборотных средств. Весьма слабое место в отечественной практике управления

запасами и оборотными средствами - нехватка у отечественных предприятий

оперативной и достоверной информации о состоянии и тенденциях предстоящих

изменений на рынке сырьевых и товарных ресурсов.

Нестабильны и часто довольно непредсказуемы меры

государственного регулирования товарного обращения в стране. Вместе с тем

перечисленные особенности не могут служить основанием для отказа от

использования логистического подхода к управлению запасами и оборотными

средствами. Отождествляя такой подход с методом поставки ресурсов «точно в

срок», по сути, противопоставляет его нормативному подходу. Коренное отличие

логистического подхода от нормативного заключается в том, что логистический

подход оптимизации ресурсных запасов базируется на данных их реального

потребительского спроса (настоящих и предстоящих заказов рынка). Нормативный же

подход опирается на анализ ретроспективных данных такого спроса и их

прогнозирования на основе теории вероятностей. Иначе говоря,нормативный подход

пригоден преимущественно в условиях централизованной, директивно-плановой

экономики, которая не существует у нас уже второй десяток лет. Автор

опровергает целесообразность применения нормативного подхода собственным

выводом, что «обработка статистических данных с экстраполяцией их значений на

перспективу не всегда может служить достоверной основой для принятия оптимальных

решений» [29, с. 30].

Таким образом, выше были рассмотрены

особенности управления оборотными активами предприятия. Многие

зарубежные фирмы, внедрившие у себя логистические методы управления запасами,

пополняют свои ресурсы, как правило, с близкорасположенных крупнооптовых баз

снабжения или осуществляя закупки у местных поставщиков. Можно выделить

особенность нормирования оборотных средств. Норма позволяет сопоставлять

фактические средние уровни запасов по отдельным видам ресурсов с должным - нормативным

уровнем и выявлять на этой основе излишние ресурсы, а также ресурсы, дефицит

которых испытывается предприятием.

Таким образом, особенность управления

оборотными активами предприятия заключается в необходимости сочетания

нормативных и логических методов. Особенности в России обусловлены

отсутствием коротких коммуникаций, трудностями прогнозирования и планирования

потребительского спроса, постоянным ростом налогов, размеров арендной платы,

транспортных тарифов, процентных банковских ставок.

К основным этапам формирования политики

использования оборотного капитала в операционном процессе предприятия относятся

следующие: определение принципиальных подходов к формированию оборотных активов

за счет операционного капитала предприятия, оптимизация объема оборотного

капитала, оптимизация соотношения постоянной и переменной частей оборотного

капитала, используемого в операционном процессе, обеспечение необходимой

ликвидности используемых активов, сформированных за счет оборотного капитала,

обеспечение повышения эффективности использования оборотного капитала.

Далее необходимо выбрать алгоритм

управления использования оборотных активов предприятия.

2. ДИАГНОСТИКА ПОКАЗАТЕЛЕЙ УПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЕМ ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ ООО «ПРОМСТРОЙКОМПЛЕКТ»

2.1 Расчет показателей управления использованием

оборотных активов

ООО «Промстройкомлект» было

зарегистрировано в 1993 году. Форма собственности предприятия - частная.

Учредителями предприятия являются физические лица. Уставный капитал предприятия

составляет 8000 рублей. С 1997 года предприятие занимается производством и

оптовой продажей тротуарной плитки. Среднесписочная численность работающих на

предприятии составляет 50 человек, из

них основные рабочие - 36 человек, ИТР - 8 человек, АУП - 6 человек.

Предприятие производит при односменном

режиме работы около 10000 м2 из шести видов тротуарной плитки и бордюрный

камень. Основные средства предприятие арендует у другой организации. Реализация

продукции носит в основном сезонный характер. Основными покупателями продукции

предприятия являются организации и физические лица г. Челябинска и Челябинской

области, а также других субъектов РФ. Основными конкурентами предприятия на

рынке являются: завод ЖБИ 1, ООО «Пальмира», ООО «Энтос».

В 2003 году выручка от реализации составила

198758 тыс. руб., себестоимость реализации продукции составила 157454 тыс.

руб., а чистая прибыль 107 тыс. рублей.

Общество является юридическим лицом с момента его государственной регистрации,

имеет расчётный и другие счета в кредитных учреждениях, в том числе в

иностранной валюте. В собственности общества находится имущество (материальные

ценности и финансовые ресурсы), учитываемое на его самостоятельном балансе.

Имущество общества образуется за счёт средств учредителей (участников),

вложенных в Уставный капитал, из дополнительных взносов в имущество общества,

спонсорских средств, доходов от производственно-хозяйственной деятельности,

краткосрочных кредитов, а также иных поступлений.

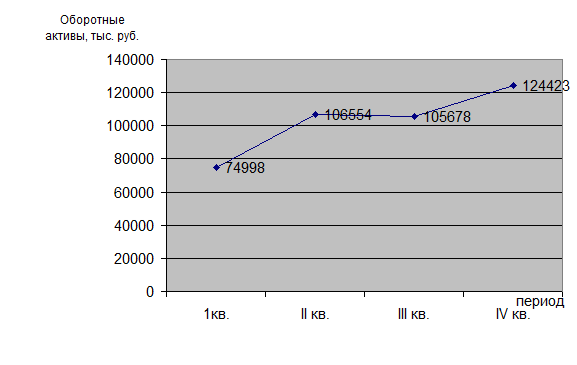

Найдем общий объем оборотных активов

ОАпнач= 16454 + 6500+52044 =

74998 тыс. руб.

ОАпконец= 25247+6106 +93069

= 124460 тыс. руб.

Рассчитаем коэффициент оборачиваемости

всех активов.

К а1кв = 49689,5 / 75002 = 0,66251 оборотов

К а2кв = 55689,5

/106558= 0,52262 оборотов

К а3кв = 43689,5/105689

= 0,41338 оборотов

К а4кв = 49689,5 /

124456 = 0,39925 оборотов

Рассчитаем коэффициент оборачиваемости

оборотных активов.

К об1кв = 49689,5 / 74998 = 0,66254 оборотов

К об2кв = 55689,5

/106554 = 0,52264 оборотов

К об3кв = 43689,5/105678

= 0,41342 оборотов

К об4кв = 49689,5 /

124423 = 0,39936 оборотов

Рассчитаем длительность

одного оборота всех активов

Д а1кв = 360 / 0,66251 =

543,39 дней

Д а2кв = 360 / 0,52262 = 688,84 дней

Д а3кв = 360 / 0,41338 = 870,87 дней

Д а4кв = 360 / 0,39925 = 901,68 дней

Рассчитаем длительность

одного оборота оборотных активов.

Д об1кв = 360 / 0,66254 =

543,36 дней

Д об2кв = 360 / 0,52264 = 688,81 дней

Д об3кв = 360 / 0,41342 = 870,78 дней

Д об4кв = 360 / 0,39936 = 901,44 дней

Абсолютная экономия оборотных активов равна

ΔОА1полугодие = ОА2кв- ОА1кв

х Kvp = 106554 - 74998

*(55689,5/49689,5) = + 22500 тыс. руб.

ΔОА2полугодие = ОА4кв- ОА3кв

х Kvp = 124423 - 105678

*(49689,5/43689,5) = +18745 тыс. руб.

Рассчитаем коэффициент оборачиваемости

запасов.

Кз1кв = 49689,5 / 5049,4= 9,841 оборотов

Кз2кв = 55689,5 /6311,75=

8,823 оборотов

Кз3кв = 43689,5/6311,75

= 6,922 оборотов

Кз4кв = 49689,5 /

7574,1 = 6,560 оборотов

Рассчитаем длительность

одного оборота запасов

Д з1кв = 360 / 9,841= 36,583 дней

Дз2кв = 360 / 8,823 = 40,802 дней

Дз3кв = 360 / 6,922 = 52,009 дней

Дз4кв = 360 / 6,560 = 54,874 дней

Рассчитаем долю запасов в общем объеме

оборотных средств.

Уз1кв = 5049,4 / 74998*100% = 6,733%

Уз2кв = 6311,75

/106554*100% =5,924%

Уз3кв = 6311,75/105678*100%

= 5,973%

Уз4кв = 7574,1 /

124423*100% = 6,087%

Рассчитаем коэффициент оборачиваемости производственных

запасов.

Кпз1кв = 5049,4 / 4132,8 = 1,222 оборотов

Кпз2кв = 6311,75

/5166 =1,222 оборотов

Кпз3кв = 6311,75/5166

= 1,222 оборотов

Кпз4кв = 7574,1 /

6199,2 = 1,222 оборотов

Рассчитаем длительность

одного оборота производственных запасов.

Дз1кв = 360

/ 1,222= 294,65 дней

Дпз2кв = 360 / 1,222= 294,65дней

Дпз3кв = 360 / 1,222= 294,65дней

Дпз4кв = 360 / 1,222= 294,65дней

Рассчитаем удельный вес

материальных затрат в полной себестоимости продукции.

Умз1кв = 4132,8 / 74998*100% = 5,511%

Умз2кв = 5166

/106554*100% =4,846%

Умз3кв = 5166/105678*100%

= 4,888%

Умз4кв = 6199,2 /

124423*100% = 4,982%

Рассчитаем коэффициент оборачиваемости дебиторской

задолженности.

Кдз1кв = 49689,5 / 18613,8 = 2,669 оборотов

Кдз2кв = 55689,5

/23267,25 = 2,393 оборотов

Кдз3кв = 43689,5/23267,25 = 1,878 оборотов

Кдзб4кв = 49689,5 /

27920,7 = 1,780 оборотов

Рассчитаем период погашения

дебиторской задолженности.

Ддз1кв = 360 / 2,669= 134,857 дней

Ддз2кв = 360 / 2,393= 150,409 дней

Ддз3кв = 360 / 1,878= 191,721 дней

Ддз4кв = 360 / 1,780= 202,285 дней

Рассчитаем долю дебиторской

задолженности в общем объеме оборотных средств

Удз1кв = 18613,8 / 74998*100% = 24,819%

Удз2кв = 23267,25/106554*100%

=21,836%

Удз3кв = 23267,25/105678*100%

= 22,017%

Удз4кв = 27920,7 /

124423*100% = 22,440%

Рассчитаем коэффициент оборачиваемости кредиторской

задолженности.

Ккз1кв = 49689,5 / 22414,2 = 2,217 оборотов

Ккз2кв = 55689,5

/28017,75 = 1,988 оборотов

Ккз3кв = 43689,5/28017,75 = 1,559 оборотов

Ккзб4кв = 49689,5 /

33621,3 = 1,478 оборотов

Рассчитаем длительность

одного оборота кредиторской задолженности.

Дкз1кв = 360 / 2,217= 162,391 дней

Дкз2кв = 360 / 1,988= 181,118 дней

Дкз3кв = 360 / 1,559= 230,865 дней

Дкз4кв = 360 / 1,478= 243,586 дней

Рассчитаем долю кредиторской

задолженности в общем объеме оборотных средств

Укз1кв =22414,2 / 22414,2 *100% = 24,819%

Укз2кв = 28017,75

/28017,75 *100% =21,836%

Укз3кв = 28017,75

/28017,75 *100% = 22,017%

Укз4кв = 33621,3 / 33621,3 *100% = 22,440%

Далее проведем анализ эффективности

использования оборотных активов.

Произведем расчет коэффициента

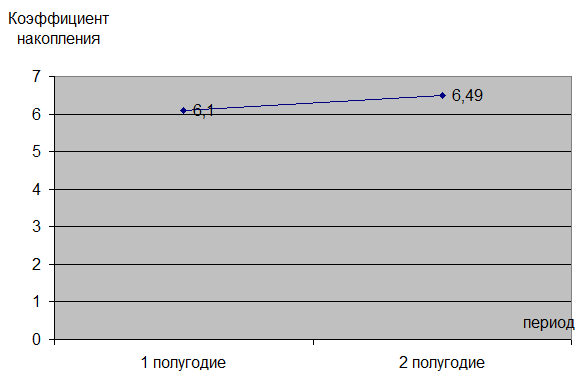

накопления:

Кн1 полугодие=  =6,1

=6,1

Кн2 полугодие =  =6,49

=6,49

Определим экономию или перерасход запасов по сравнению

с аналогичным периодом прошлого года:

Δ3

= 25247 -  = +644,1 тыс. руб.

= +644,1 тыс. руб.

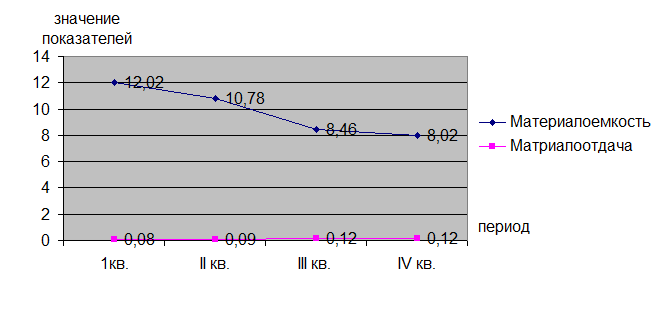

Рассчитаем материалоотдачу.

МО1кв = 49689,5 / 4132,8 = 12,023 руб./ руб.

МО 2кв = 55689,5

/5166 = 10,78 руб./ руб.

МО 3кв = 43689,5/5166 = 8,46 руб./ руб.

МО4кв = 49689,5 /

6199,2 =8,015 руб./ руб.

Рассчитаем материалоемкость.

МЕ1кв = 1/ 12,023 =

0,083 руб./ руб.

МЕ 2кв = 1 / 10,78 = 0,093 руб./ руб.

МЕ 3кв = 1 / 8,46 = 0,118 руб./ руб.

МЕ4кв = 1 / 8,015 =

0,125 руб./ руб.

Рассчитаем

величину прироста объема

продукции на анализируемом

предприятии:

ΔVp = (1,5974

-1,7724) * 124423 = - 21774,03.

За счет уменьшения оборачиваемости оборотных средств убыток

объемов продукции составил - 21774,03 тыс. руб.

Влияние оборачиваемости на прирост прибыли Р найдем по

формуле:

ΔР = - 6,238 • - (- 6,238) = 11,86

- (- 6,238) = 11,86

Оборотные активы на анализируемом предприятии представлены

следующими основными структурными составляющими (таблица 2.1).

Таблица 2.1

Структура

оборотных активов за 2003 год (тыс. руб.)

|

Показатель

|

На

начало периода

|

На

конец периода

|

Изменения

|

|

Материальные активы в запасах

|

16454

|

25247

|

-8793

|

|

В

том числе:

1.Цемент

|

3952

|

6954

|

3002

|

|

2.Песок

|

3215

|

6200

|

2985

|

|

3.Строительная

добавка

|

5000

|

3695

|

-1305

|

|

4.Технологический

порошок

|

4287

|

8398

|

4111

|

|

НДС

по приобретенным ценностям

|

6500

|

6106

|

-394

|

|

Дебиторская

задолженность

|

52044

|

93069

|

+41025

|

|

Итого

оборотных активов

|

74998

|

124423

|

+49425

|

Далее приведем производные показатели использования

оборотных активов. Важность этих показателей заключается в том, что общая

оборачиваемость запасов зависит от скорости

прохождения оборотными средствами отдельных стадий и фаз кругооборота.

Результаты расчетов

приведены в таблице 2.2.

Таблица 2.2

Показатели

оборачиваемости запасов в 2003 г.

|

Показатель

|

1кв.

|

II

кв.

|

III кв.

|

IV

кв.

|

|

Выручка

от реализации (без НДС, акцизов), тыс. руб.

|

49689,5

|

55689,5

|

43689,5

|

49689,5

|

|

Запасы,

тыс. руб.

|

5049,4

|

6311,75

|

6311,75

|

7574,1

|

|

Коэффициент

оборачиваемости запасов, оборотов

|

9,841

|

8,823

|

6,922

|

6,560

|

|

Коэффициент длительности

оборота запасов, дней

|

36,583

|

40,802

|

52,009

|

54,874

|

|

Доля запасов в общем,

объеме оборотных средств, %

|

6,733

|

5,924

|

5,973

|

6,087

|

|

Производственные запасы,

тыс. руб.

|

4132,8

|

5166

|

5166

|

6199,2

|

|

Оборачиваемость

производственных запасов, оборотов

|

1,222

|

1,222

|

1,222

|

1,222

|

|

Длительность одного оборота

производственных запасов, дней

|

294,650

|

294,650

|

294,650

|

294,650

|

|

Удельный вес материальных затрат

в полной себестоимости продукции, %

|

5,511

|

4,848

|

4,888

|

4,982

|

|

Дебиторская задолженность, тыс.

руб.

|

18613,8

|

23267,25

|

23267,25

|

27920,7

|

|

Оборачиваемость дебиторской

задолженности, оборотов

|

2,669

|

2,393

|

1,878

|

1,780

|

|

Период погашения дебиторской

задолженности, дней

|

134,857

|

150,409

|

191,721

|

202,285

|

|

Доля дебиторской задолженности в

общем объеме оборотных средств, %

|

24,819

|

21,836

|

22,017

|

22,440

|

|

Кредиторская задолженность, тыс.

руб.

|

22414,2

|

28017,75

|

28017,75

|

33621,3

|

|

Оборачиваемость кредиторской

задолженности, оборотов

|

2,217

|

1,988

|

1,559

|

1,478

|

|

Период погашения кредиторской

задолженности, дней

|

162,391

|

181,118

|

230,865

|

243,586

|

|

Доля кредиторской задолженности в

общем объеме оборотных средств, %

|

100

|

100

|

100

|

100

|

Далее приведем анализ динамики всех выше приведенных расчетов

показателей управления использованием оборотных

активов.

2.2 Анализ динамики показателей

управления использованием оборотных активов

Оборотные активы предприятия составляют 99% в общей

структуре активов и на данный момент оно наращивает темпы производства.

Структура активов ООО «Промстройкомлект» представлена в таблице 2.3, а их

динамика на рис. 2.1 и 2.2.

Таблица 2.3

Анализ структуры активов за 2003 г.

|

Показатель

|

Абсолютные

величины

|

Удельный

вес в общей сумме активов

|

Изменения

|

|

начало

периода

|

конец периода

|

начало

периода

|

конец

периода

|

в абсол.

велич.

|

в удел.

весах, %

|

|

Внеоборотные

активы

|

4

|

37

|

0,005

|

0,03

|

-33

|

0,025

|

|

Оборотные

активы

|

74998

|

124423

|

99,995

|

99,97

|

-49425

|

-0,025

|

|

Итого

|

75002

|

124460

|

100

|

100

|

49458

|

-

|

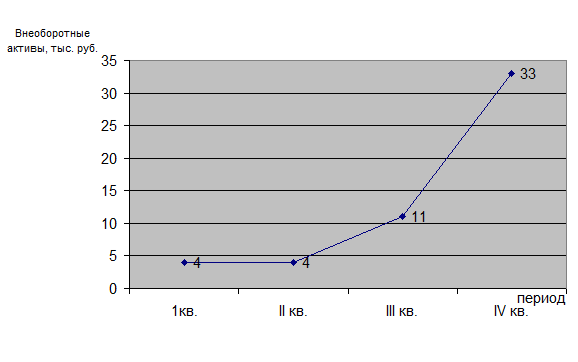

Рис. 2.1 Динамика внеоборотных активов

Рис. 2.2 Динамика оборотных активов

Динамика показателей оборачиваемости

активов и расчет влияния факторов, формирующих оборачиваемость оборотных

активов, представлены в таблице 2.4.

Таблица 2.4

Динамика

показателей оборачиваемости активов и расчет влияния факторов, формирующих оборачиваемость в 2003 году

|

Показатель

|

1кв.

|

II кв.

|

III кв.

|

IV кв.

|

|

1. Объем реализации в договорных ценах (без НДС) за квартал, тыс. руб.

|

49689,5

|

55689,5

|

43689,5

|

49689,5

|

|

2. Среднеквартальные остатки всех активов, тыс. руб.

|

75002

|

106558

|

105689

|

124456

|

|

3. Среднеквартальные остатки оборотных активов, тыс. руб.

|

74998

|

106554

|

105678

|

124423

|

|

4. Коэффициент оборачиваемости всех активов, оборотов

|

0,66251

|

0,52262

|

0,41338

|

0,39925

|

|

5. Коэффициент оборачиваемости оборотных активов, оборотов

|

0,66254

|

0,52264

|

0,41342

|

0,39936

|

Продолжение таблицы 2.4

|

Показатель

|

1кв.

|

II кв.

|

III кв.

|

IV кв.

|

|

|

6. Коэффициент оборачиваемости оборотных активов при

объеме реализации за соответствующий квартал и средних остатках оборотных

средств I квартала, оборотов

|

0,66254

|

0,74255

|

0,58254

|

0,66254

|

|

|

7. Изменение коэффициента оборачиваемости оборотных

активов по сравнению с I кв., оборотов

|

|

0,0800

|

-0,1600

|

0,0800

|

|

|

8. Длительность

одного оборота всех активов, дней

|

543,39

|

688,84

|

870,87

|

901,68

|

|

|

9. Длительность одного оборота оборотных активов, дней

|

543,36

|

688,81

|

870,78

|

901,44

|

|

10. Влияние на ускорение (замедление) оборачиваемости

оборотных активов:

|

|

|

|

|

|

- объема реализации (показатель 6 за соответствующий

квартал — показатель 5 за I квартал)

|

0

|

0,08000

|

-0,08000

|

0

|

|

— среднеквартальных остатков оборотных средств

(показатель 5 за соответствующий квартал — показатель 6 за соответствующий

квартал)

|

0

|

-0,21991

|

-0,16912

|

-0,26318

|

|

|

|

|

|

|

|

|

|

|

На

рис. 2.3 показана динамика объема реализации и активов на предприятии

Рис. 2.3 Динамика объема реализации и активов на предприятии

Предприятие

практически не имеет внеоборотных активов.

Рис. 2.4

Изменение величины коэффициентов оборачиваемости

Оборачиваемость оборотных активов во 2 квартале имела

тенденцию к снижению, а затем опять

повысилась, что говорит о положительной тенденции на предприятии.

Далее приведем динамику оборачиваемости производных

показателей оборотных активов.

Рис. 2.5 Изменение величины коэффициентов производных

показателей оборачиваемости в оборотах

Таким образом, оборачиваемость оборотных активов в целом

повысилась, это произошло за счет повышения оборачиваемости дебиторской и

кредиторской задолженностей, однако оборачиваемость запасов снизилась.

Рис. 2.6 Изменение величины коэффициентов производных

показателей оборачиваемости в днях

В таблице 2.5 приведен расчет

рентабельности предприятия и факторов, повлиявших на ее изменение по кварталам.

Таблица 2.5

Рентабельность

предприятия и расчет факторов, повлиявших на изменение ее уровня по кварталам в

2003 г.

|

Показатель

|

1кв.

|

II кв.

|

III кв.

|

IV кв.

|

|

1. Чистая

прибыль, тыс. руб.

|

6729

|

7729

|

5729

|

6729

|

|

2.

Среднеквартальные остатки всех активов, тыс. руб.

|

75002

|

106558

|

105689

|

124456

|

|

3.

Рентабельность предприятия, %

|

8,9

|

7,2

|

5,4

|

5,4

|

|

4.

Выручка от реализации (без НДС и акцизов), тыс. руб.

|

49689,5

|

55689,5

|

43689,5

|

49689,5

|

|

5. Чистая

прибыль на 1 руб. реализации, %

|

13

|

13,8

|

13,1

|

13,5

|

|

6.

Влияние на изменение рентабельности предприятий

|

Х

|

0,8

|

-0,7

|

0,5

|

|

-

оборачиваемости всех активов

|

Х

|

0,2

|

0,12

|

0,14

|

|

- чистой

прибыли на 1 руб. реализации

|

Х

|

0,6

|

0,58

|

0,36

|

Рентабельность собственного капитала

и расчет влияния факторов на изменение ее уровня по кварталам в 2003 г. показан

в табл. 2.6.

Таблица 2.6

Рентабельность

собственного капитала и расчет

влияния

факторов на изменение ее уровня по кварталам в 2003 г.

|

Показатель

|

1кв.

|

II кв.

|

III кв.

|

IV кв.

|

|

1.

Среднеквартальные остатки собственного кап. капитала, тыс. руб.

|

12385

|

12385

|

12385

|

12389

|

|

2.

Чистая прибыль, тыс. руб.

|

6729

|

7729

|

5729

|

6729

|

|

3. Рентабельность собственного капитала, %

|

54

|

62

|

46

|

54

|

|

4. Среднеквартальные остатки всех активов, тыс. руб.

|

75002

|

106558

|

105689

|

124456

|

|

5. Выручка от реализации (без НДС, акцизов), тыс. руб.

|

49689,5

|

55689,5

|

43689,5

|

49689,5

|

|

6.

Коэффициент финансовой маневренности

|

1,518

|

1,497

|

1,450

|

1,424

|

|

7. Чистая

прибыль на 1 руб. реализованной продукции, %

|

13

|

13,8

|

13,1

|

13,5

|

Оборот производственных запасов характеризует скорость

движения материальных ценностей и их пополнения. Чем быстрее оборот капитала, помещенного в запасы, тем меньше

требуется капитала для данного объема хозяйственных операций.

В целях нормального хода производства и сбыта продукции

запасы должны быть оптимальными. Задача состоит в том, чтобы найти «золотую

середину» между чрезмерно большими запасами, способными вызвать финансовые

затруднения (нехватку денежных средств),

и чрезмерно малыми запасами, опасными для стабильности производства и, что не

менее важно, грозящими имиджу надежного поставщика на рынке, поскольку наличие

необходимых для потенциальных клиентов запасов может рассматриваться как

средство конкурентной борьбы.

Такая задача не может быть решена в условиях стихийного

формирования запасов. Для этого необходимо проводить анализ состояния запасов

по определенной методике, позволяющей поддерживать конкурентоспособность и сохранять

вложения капитала на минимальном уровне.

При оптимальном варианте коэффициент накопления должен быть

меньше 1. Величина коэффициента больше 1 (что и наблюдается у данного

предприятия) свидетельствует о наличии сверхнормативных запасов

товарно-материальных ценностей, удорожании себестоимости продукции, с

недопоставкой покупных полуфабрикатов и комплектующих изделий, транспортных

затруднениях.

Рис. 2.7

Изменение коэффициента накопления запасов за отчетный период

В данном случае, значения этого коэффициента свидетельствуют об очень

низком значении остатков готовой продукции. Причиной этого является работа

предприятия только под конкретный заказ.

На анализируемом предприятии за отчетный период несколько повысился

удельный вес материальных затрат в себестоимости продукции. На конец периода

произошло незначительное увеличение материалоемкости, и, соответственно,

снижение материалоотдачи.

Рис. 2.8 Изменение

показателей эффективности использования

материальных ресурсов

Своевременное поступление и

эффективное использование материальных ресурсов обеспечивает бесперебойную

работу и увеличение прибыли.

Правильное соотношение между

собственными и заемными источниками образования оборотных средств играет важную

роль в укреплении финансового состояния предприятия. В процессе анализа важно

оценить потребность предприятия в оборотных средствах, и затем сравнить с

величиной имеющихся финансовых источников. Система формирования оборотных

средств оказывает влияние на скорость и эффективность использования оборотных

средств. Экономическая эффективность работы предприятия характеризуется

относительными показателями рентабельности или прибыльности. Данный вопрос

важен еще и потому, что конъюнктура рынка постоянно меняется, а, значит,

потребности предприятия в оборотных средствах нестабильны, покрыть их за счет

собственных источников очень часто практически невозможно. Прибыль на

сегодняшний день является незначительным источником в структуре источников

формирования.

Таким образом, в процессе

проделанных расчетов предприятие практически не имеет внеоборотных активов.

Оборотные активы предприятия

составляют 99% в общей структуре активов и на данный момент оно наращивает

темпы производства.

Оборачиваемость оборотных активов

во 2 квартале имела тенденцию к снижению, а

затем опять повысилась, что говорит о положительной тенденции на

предприятии.

Оборачиваемость оборотных активов в

целом повысилась, это произошло за счет повышения оборачиваемости дебиторской и

кредиторской задолженностей, однако оборачиваемость запасов снизилась .

На анализируемом предприятии за отчетный период

несколько повысился удельный вес материальных затрат в себестоимости продукции.

На конец периода произошло незначительное увеличение материалоемкости, и,

соответственно, снижение материалоотдачи.

Своевременное поступление и эффективное использование

материальных ресурсов обеспечивает бесперебойную работу и увеличение прибыли.

На анализируемом предприятии

наблюдается излишек источников покрытия запасов собственными источниками их

формирования. Это значит, что денежные средства, краткосрочные финансовые вложения

и прочие оборотные средства покрывают кредиторскую задолженность и прочие

краткосрочные пассивы предприятия.

ЗАКЛЮЧЕНИЕ

В данной работе на основании

современных литературных источников мы осветили понятие оборотных активов предприятия, раскрыты их сущность, состав и структура, разработан

алгоритм управлении использования оборотных активов.

С использованием имеющихся

данных мы провели анализ состава и структуры оборотных активов конкретного

предприятия, сделаны выводы.

Рассмотрены также вопросы,

связанные с управлением оборотными активами. Рассмотрены и рассчитаны

показатели оборачиваемости оборотных активов, характеризующие интенсивность их

использования (коэффициент оборачиваемости, время оборота).

За 2003 год на предприятии

наблюдается замедление оборачиваемости оборотных средств, что способствует

увеличению потребности в оборотном капитале. Произошло высвобождение оборотных

средств и абсолютная экономия составила 11926 тыс. руб.

За счет уменьшения оборачиваемости

оборотных средств убыток объемов продукции составил 21774,03 тыс. руб.

Основная доля запасов приходится на

готовую продукцию, незавершенное производство. За отчетный период

оборачиваемость запасов уменьшилась, на 0,21 дня и на конец года составила 7,81

дня. Это свидетельствует о понижении эффективности управления запасами, однако

произошло повышение оборачиваемости расходов будущих периодов, а это также

характеризует упадок производственной активности предприятия. Коэффициент

накопления составил 6,49, а должен быть меньше 1, что говорит о наличии

сверхнормативных запасов товаро- материальных ценностей, удорожания себестоимости

продукции, с недопоставкой покупных полуфабрикатов и комплектующих изделий,

транспортных затруднениях.

Имеет место прирост запасов в

связи с увеличением их общей оборачиваемости,

что, возможно, привело к накоплению товаро- материальных ценностей.

Период погашения дебиторской

задолженности к концу года увеличился с 141 дня до 168 дней, что свидельствует

об ухудшении расчетов с покупателями. Дебиторская задолженность на предприятии

составляет больше половины оборотных средств. К концу года размер ее увеличился

на 41025 тыс. руб.

Для обеспечения бесперебойного выпуска

товарной продукции с целью последующей реализации и получения прибыли

промышленному предприятию нужно располагать оборотными средствами (текущими

активами). Их размер должен позволять приобретать в определенные сроки

соответствующие материалы и комплектующие изделия. Часть оборотных средств

требуется для оплаты труда работников и оплаты потребляемых энергоресурсов

(электроэнергия, тепло, горячая и холодная вода) в процессе производства.

Денежные затраты также необходимы при хранении и отправке готовой продукции

потребителям.

Некоторая часть оборотных средств

(расходы будущих периодов) затрачивается на разработку конструкторской

документации образцов новых изделий, на подготовку технологии их изготовления,

на перепланировку цехов и переналадку оборудования и т.д. В тех случаях, когда

для выпуска товарной продукции не избежать привлечения других промышленных

предприятий (обычно это характерно для производства особо сложных видов

продукции), требуется выплата авансов предприятиям-смежникам.

Словом, организация бесперебойного

процесса производства на промышленном предприятии невозможна без инвестирования

средств в текущие операции. Однако особенности формирования и использования

оборотных средств на российских промышленных предприятиях в период становления

и развития рыночных отношений (а, следовательно, в условиях повышенного риска)

недостаточно проанализированы в нашей экономической литературе и других

практических исследованиях.

Подчеркнем, что в рисковых условиях

хозяйствования особую актуальность приобретает минимизация текущих активов, то

есть формирование оборотных средств минимально необходимых размерах,

обеспечивающих выполнение предприятием производственной программы выпуска

продукции и своевременность осуществления расчетов по счетам.

Известно, что переход к рыночным

отношениям (в силу ряда причин) вызвал резкое снижение объема оборотных средств

промышленных предприятий. Разумеется, это сказалось на финансовом положении

предприятий и вызвало снижение результативности их хозяйственной деятельности.

Появилась проблема неплатежей, как между предприятиями, так и между

государством и предприятиями, что привело к повышению уровня риска в

деятельности промышленных предприятий.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

Налоговый кодекс РФ.

Алексеев А., Герцог И.

Национальные особенности формирования оборотных активов // ЭКО. - 1997г - №10 – с.53-58.

Артеменко В.Г., Беллендир Н.В. Финансовый анализ.

- М.:

Финансы и статистика, 1995.- 255с.

Бланк И.А.

Управление активами. - Киев: Ника-Центр, Эльга, 2003.- 720 с.