Содержание

1.

Теоретическая часть. 3

1.1. Экономика туризма как часть туристики. Структура управления

туризмом 3

1.2. Основные фонды, их характеристика и показатели использования. Фондоотдача,

фондоемкость, фондовооруженность. 7

2. Практическая часть. 14

Задача 1. 14

Задача 4. 15

Задача 7. 16

Список литературы.. 17

1. Теоретическая часть

1.1. Экономика туризма как часть туристики. Структура управления туризмом

Современный туризм отличает антиномичностъ,

т. е. единство противоречащих друг другу, но одинаково обоснованных и

необходимых концептуальных подходов. При этом игнорирование одной из антиномий

приводит к просчетам в законодательстве, управлении, практике туризма. Поэтому

ни одна из существующих наук не может полностью и исчерпывающим образом

охарактеризовать туризм как объект собственных исследований и ни один из

существующих социально-экономических институтов не в состоянии самостоятельно

решить комплекс его проблем. В связи с этим в последние годы предпринимаются

попытки осуществить синтез разных точек зрения и обозначить новую комплексную

науку о теории и практике туризма — туристику,

которая выступает в междисциплинарных исследованиях как метанаука

об объекте, субъекте и предмете туристской деятельности.

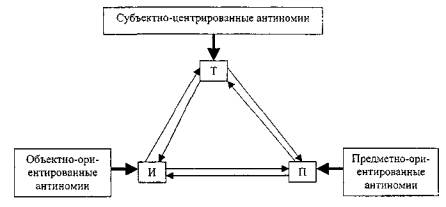

Рис. 1. Гносеологическая модель управления туристики[4, с. 166]:

Подсистемы: Т - турист

- субъект туристики; И - индустрия туризма - объект туристики; П - туристский продукт - предмет туристики.

Отношения: Т —» П -

рекреационные потребности; Т -» И - рекреационная деятельность;

И -» Т - туристские услуги; И -> П - технологии

производства услуг;

П —> И - туроперейтинг; П -» Т

- анимация

Туризм может быть определен как совокупность явлений и взаимоотношений,

возникающих при взаимодействии туристов, поставщиков, местных органов власти и

местного населения в процессе туристской деятельности. Структура управления

туризмом Хабаровского края представлена

на рис. 2.

|

Заместитель главы администрации

Хабаровского края

|

|

|

|

Комитет межрегиональных связей и

туризма

|

|

|

|

Отдел межрегиональных

связей

|

|

|

|

Отдел регистрации и

лицензирования субъектов международной хозяйственной кооперации

|

|

|

|

|

|

Общественный совет по туризму при Администрации

Хабаровского края

|

|

|

|

|

Рис. 2. Структура управления туризмом в Хабаровском крае [5,с

.1 90]

Туризм – временное перемещение людей с места своего постоянного

проживания в другую страну или местность в пределах своей страны в свободное

время в целях получения удовольствия и отдыха, оздоровительных, гостевых,

познавательных или в профессионально-деловых целях, но без занятия оплачиваемой

деятельностью в посещаемом месте.

Туризм сегодня – это сфера социально-экономического комплекса, которая во

многих странах превратилась в бурно развивающуюся индустрию. В настоящее время

каждое 7-е рабочее место в мире приходится на туристский бизнес. По прогнозам

ВТО, к 2020 году количество международных туристских прибытий составит 1,6 млрд.,

т.е. в 3 раза превысит показатели 2005 года. Ежедневные расходы туристов,

исключая авиаперевозки, возрастут до 5 млрд. долларов в день.

Практики российской туристской

индустрии возлагают большие надежды на развитие внутреннего и въездного туризма

в нашей стране. В последнее время туристские фирмы частично направляют свою

деятельность на российские регионы и страны ближнего зарубежья.

Туризм в России – это развивающийся комплекс. Поэтому постоянно ведется

поиск новых форм работы на рынке, путей решения, возникающих в данной индустрии

проблем. Но, несмотря на стремительные темпы развития, должного внимания

туризму как сектору национальной экономики России до сих пор не уделяется.

Экономика связана с извлечением оптимальной выгоды от использования

ограниченных ресурсов. Экономические факторы, которые, как правило, ограничены,

призваны удовлетворять психологические и физические потребности человека.

В современных условиях экономический аспект в туристском бизнесе обретает

особую значимость, и для эффективного ведения туристского бизнеса

предприниматель должен хорошо разбираться в вопросах экономики туризма.

Экономики туризма представляет собой науку, изучающую внутренние аспекты

экономических отношений в этой сфере деятельности, причем экономические

отношения рассматриваются на двух уровнях: межотраслевого комплекса

социально-бытовой инфраструктуры и хозяйствующего субъекта туристской фирмы.

В соответствии с Федеральным законом «Об основах туристской деятельности

в Российской Федерации» туризм – это временные выезды

(путешествия) граждан РФ, иностранных граждан и лиц без гражданства с

постоянного места жительства в оздоровительных, познавательных,

профессионально-деловых, спортивных, религиозных и иных целях без занятия

оплачиваемой деятельностью в стране (месте) временного пребывания[1, с.1 43].

Туризм как товар реализуется в форме услуг. Услуга туризма, как и услуга,

вообще, есть действие определенной потребительской стоимости, выражающееся в

полезном эффекте, который удовлетворяет ту или иную человеческую потребность.

При этом услуга может быть оказаны либо вещью, т.е. при помощи товара, либо в

процессе функционирования самого живого труда. Указанные два способа

производства услуг обусловливают и два вида самих услуг: материальные

(производственные), нематериальные (непроизводственные), не связанные с

материальными продуктами, производство которых неотъемлемо от их потребления.

Поскольку в туризме производятся и предметы потребления (пища), и услуги

(размещение), то можно сделать вывод, что туризм

– это межотраслевой комплекс социально-бытовой инфраструктуры, который

имеет производственные и непроизводственные функции и представляет собой

туристскую индустрию. Хозяйственный процесс, протекающий в отрасли туризма,

является производственно-обслуживающим процессом.

Туристская индустрия – это

совокупность гостиниц и других средств размещения, средств транспорта,

предприятий общественного питания, средств развлечения, объектов

познавательного, делового, оздоровительного и другого назначения, организаций,

осуществляющих туроператорскую и турагентскую

деятельность, а также учреждений, предоставляющих экскурсионные услуги и услуги

гидов-переводчиков.

Необходимо обеспечить туристам качественных туристских услуг, а также

дальнейшее развитие туристской индустрии. Именно поэтому, в туризме

приоритетным становится поиск более эффективного использования относительно

ограниченных ресурсов, что и является одной из задач экономической науки.

Экономика туризма представляет собой систему отношений,

возникающих в сфере туризма в процессе производства, распределения, обмена и

потребления результатов туристской деятельности.

Экономика туристской фирмы –

это совокупность факторов производства, фондов обращения и нематериальных

активов, доходов (прибыли), полученных в результате реализации туристского

продукта и оказания различных других услуг (выполненных работ).

Стоимостная оценка активов и доходов туристской фирмы характеризует

уровень и масштабы ее развития. Масштабы зависят от умения найти оптимальное

соотношение между используемыми ресурсами, количеством и качеством

реализованного туристского продукта, с одной стороны, и объемом реализации турпродукта и прибылью от ее реализации – с другой[2, с.

155].

1.2. Основные фонды, их характеристика и показатели использования. Фондоотдача, фондоемкость, фондовооруженность

Основные

фонды различают по многим признакам, но, прежде всего в зависимости от

характера участия основных фондов в

сфере туризма. Основные фонды любого предприятия делятся на:

-

производственные основные фонды функционируют в процессе производства,

постоянно участвуют в нем, изнашиваются

постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет

капитальных вложений; Однако

туристическое предприятие производственных фондов не имеет.

- непроизводственные основные фонды

предназначены для обслуживания процесса производства, и поэтому в нем

непосредственно не участвуют, и не переносят своей стоимости на продукт, потому

что он не производится; воспроизводятся они за счет национального дохода.

Несмотря на то, что непроизводственные основные фонды не оказывают какого

либо непосредственного влияния на объем производства, рост производительности

труда, постоянное увеличение этих фондов связано с улучшением благосостояния

работников предприятия, повышением материального и культурного уровня их жизни,

что, в конечном счете, сказывается на результате деятельности предприятия.

Анализ основных фондов туристической организации может проводиться

по нескольким направлениям, разработка которых в комплексе позволяет дать оценку

структуры, динамики и эффективности использования основных средств и

долгосрочных инвестиций.

Таблица 1.1

Основные направления и

задачи анализа основных средств туристической организации

|

Основные

направления

|

Задачи

анализа

|

|

Анализ структурной

динамики основных средств

|

Оценка размера и

структуры вложений капитала в основные средства

Определение характера и

размера влияния изменения стоимости основных средств на финансовое положение

предприятия и структуру баланса.

|

|

Анализ эффективности

использования основных средств

|

Анализ движения

основных средств

Анализ показателей

эффективности использования основных средств

Анализ

использования времени работы оборудования

Интегральная оценка

использования оборудования

|

|

Анализ эффективности

затрат по содержанию и эксплуатации оборудования

|

Анализ затрат на

капитальный ремонт

Анализ затрат по

текущему ремонту

Анализ взаимосвязи объема

производства, прибыли и затрат по эксплуатации оборудования

|

|

Анализ эффективности

инвестиций в основные средства

|

Оценка

эффективности капитальных вложений

Оценка эффективности

привлечения займов для инвестирования

|

Выбор направлений

анализа и решаемых аналитических задач определяется потребностями управления.

Методика проведения анализа основных средств

туристической организации нацелена на выбор наилучшего варианта их

использования. Поэтому главными особенностями анализа являются[4,с . 188]

1)

вариантность решений по

использованию основных средств;

2)

нацеленность на перспективу.

Перспективный анализ - основной вид анализа

инвестиций, которому должен предшествовать анализ имеющихся на балансе основных

средств и эффективности их использования.

Качество анализа зависит от достоверности

информации, т.е. от качества постановки бухгалтерского учета, отлаженности системы и регистрации операций с объектами

основных средств, точности отнесения объектов к учетным классификационным

группам, достоверности инвентаризационных описей, глубины разработки и ведения

регистров аналитического учета.

Информационные источники анализа[1,с .111]:

·

ф. 11 «Отчет о наличии и

движении основных средств»;

·

ф. БМ «Баланс

производственной мощности»;

·

ф. № 7-ф «Отчет о запасах

неустановленного оборудования»;

·

инвентарные карточки учета

основных средств.

Возможности анализа основных средств на туристических предприятиях ограничены низким

уровнем оперативно-технического учета времени работы и простоев оборудования,

их производительности и степени загрузки. Отсутствует аналитический учет финансовых

результатов по операциям с объектами основных средств.

Данные о наличии, износе и движении основных

средств служат основным источником информации для оценки производственного

потенциала туристического предприятия.

Анализ движения основных фондов туристической

организации проводится на основе следующих показателей—коэффициентов

поступления (ввода) основных средств; обновления; выбытия; ликвидации;

расширения. Для характеристики технического состояния основных фондов рассчитываются

коэффициенты годности; износа; замены.

Источником исходной информации для расчета

показателей является бухгалтерская отчетность (форма №5 «Приложение к

бухгалтерскому балансу»). Для расчета коэффициентов обновления и ликвидации

необходимы данные первичного аналитического учета о поступлении нового и

ликвидации изношенного оборудования.

Методику расчета показателей рассмотрим на примере туристической

организации, данные для которого приведены в табл. 1.2.

Данные

для расчета взяты из

соответствующих форм отчетности предприятия за 2004 год

Таблица

1.2

Баланс движения и наличия основных средств ЗАО

«Турист» в 2004 году (тыс. руб.)

|

Показатель

|

Наличие

на начало года

|

Поступило

|

Выбыло

|

Наличие

на конец года

|

|

Стоимость

основных средств в первоначальной оценке

в том числе новых

|

14830,0

-

|

8351,0

6158,0

|

46,0

-

|

23135

6158,0

|

|

Износ

основных средств

|

4449

|

-

|

-

|

4784

|

|

Остаточная

стоимость основных средств

|

10381

|

|

|

18351

|

Для анализа движения основных средств

рассчитаем следующие показатели по формулам:

·

Коэффициент прироста Кпр:

Кпр = Сумма прироста ОС / стоимость ОС на начало

периода

Кпр = 6158 – 46 /

14830 * 100% = 41,2%

·

Коэффициент поступления

(ввода) КВВ:

Квв = Стоимость вновь

поступивших ОС / стоимость ОС на конец периода

Квв = 8351/23135*100%

= 36,19%

·

Коэффициент обновления Коб:

Коб = стоимость новых

ОС / стоимость ОС на конец периода

Коб = 6158/23135*100%

= 26,6%

·

Коэффициент выбытия основных

средств Квыб:

Квыб = стоимость

выбывших ОС / стоимость ОС на начало периода

Квыб = 46/14830*100% =

0,31%

·

Коэффициент ликвидации Кл:

Кл = стоимость ликвидированных

ОС / стоимость ОС на начало периода

Разница между выбывшими и ликвидированными ОФ

состоит в том, что выбывшие ОФ еще могут участвовать в процессе производства,

например, после ремонта, модернизации. А

ликвидированные ОФ списываются окончательно и больше не участвуют в процессе

производства.

В отчетном году доля поступивших основных

средств ЗАО «Турист» составила 36,1%, из них новых - 26,6%. Цель обновления

основных средств — снижение расходов по содержанию и эксплуатации оборудования,

снижение простоев оборудования, рост производительности труда, повышение

качества продукции.

·

Коэффициент замены Кзам:

Кзам = стоимость

выбывших в результате износа ОС / стоимость вновь поступивших ОС

Кзам = 46/8351*100% =

0,6 %

т.е. доля вводимых

основных средств, направляемая на замену выбывших, составила незначительную

величину, равную 0,6%;

·

Коэффициент расширения парка

машин и оборудования Красш:

К расш =1 - Кзам

Для

анализа состояния основных фондов ЗАО «Турист» рассчитаем следующие показатели:

·

Коэффициент годности Кгодн:

К годн

= Остаточная стоимость ОС / Первоначальная стоимость ОС

К годн

(нач) = 10381 / 14830 *100% = 70 %

К годн

(кон) = 18351 / 23135* 100% = 79,3 %

·

Коэффициент износа Кизн:

Кизн = Сумма

начисленного износа ОС / Первоначальная

стоимость ОС

Кизн и Кгодн рассчитываются по состоянию на начало и конец анализируемого

периода:

Кизн (нач) = 4449/14830*100% = 30 %

Кизн (кон) =

4784/23135*100% = 20,7 %

Снижение коэффициента износа для ЗАО «Турист»

обусловлено высоким уровнем коэффициента обновления.

Основные средства представляют собой один из

видов производственных ресурсов. Оценка эффективности их использования основана

на применении общей для всех видов ресурсов технологии оценки, которая

предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой

продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или

запасы ресурсов на 1 руб. выпуска продукции.

Обобщающим показателем эффективности

использования основных фондов является фондоотдача. Фондоотдача основных

средств определяется по формуле[6,с . 23]:

Фо = N / S

где S – средняя первоначальная стоимость ОС

Важным условием роста рентабельности при

увеличения фондоотдачи является равенство объемов выпуска и реализации

туристических услуг, так как фондоотдача рассчитывается по показателям выпуска

продукции, а рентабельность отражает финансовый результат от реализации. В этом

смысле фондоотдача отражает технологическую эффективность туристического

производства, а рентабельность экономическую эффективность.

Другим показателем эффективности использования

средств на туристических предприятиях является фондоемкость,

которая определяется отношением средней стоимости основных средств к объему

услуг (показатель, обратный фондоотдаче):

Фе = S / N

Особый смысл приобретают расчет и оценка фондоемкости в динамике. Изменение фондоемкости

показывает прирост ил снижение стоимости основных средств на 1 руб. услуг и

применяется при определении суммы относительной экономии или перерасхода

средств в основных фондах.

Соотношение темпов прироста стоимости основных

средств и темпов прироста объемов услуг позволяет определить предельный

показатель фондоемкости, т.е. прирост основных

средств на 1 % прироста объемов услуг. Если предельный показатель фондоемкости меньше единицы, имеют место повышение

эффективности использования основных средств и рост коэффициента использования

производственной мощности.

2. Практическая часть

Задача 1

УСЛОВИЕ

ЗАДАЧИ

На предприятии работало (см. табл. 2.1). Определить

среднесписочную численность работников предприятия.

Таблица

2.1

Исходные

данные

|

Вторник

|

Среда

|

Четверг

|

Пятница

|

Суббота

|

Воскресенье

|

|

25 сентября

|

26 сентября

|

27 сентября

|

28 сентября

|

29 сентября

|

30 сентября

|

|

2006 чел

|

2007 чел.

|

2011 чел.

|

2012 чел.

|

2012 чел.

|

2012 чел.

|

РЕШЕНИЕ

Среднесписочная численность работников предприятия определяется

суммированием списочного состава

работников предприятия за все дни и деления

на число календарных дней.

Среднесписочная численность по данным таблицы 2.1:

(2006+2007+2011+2012+2012+2012)

: 6 = 2010 (чел.)

ОТВЕТ

Среднесписочная численность равна 2010 чел.

Задача 4

УСЛОВИЕ

ЗАДАЧИ

В фирме работает 500 человек, из них 460 человек имеют продолжительность рабочего дня 8 часов, а 40

человек – сокращенный рабочий день продолжительностью 7 часов. Определить

среднюю продолжительность рабочего дня.

РЕШЕНИЕ

Среднюю продолжительность рабочего дня

определяют по формуле:

Пср = ДЧ1 * П1 + ДЧ2*П2

Где ДЧ1,

ДЧ2 – доля численности работников фирмы при разных

продолжительностях дня, чел

П1

, П2 – разные продолжительности рабочей смены, час

Тогда,

Пср =

460*8 : 500 + 40 * 7 : 500= 7,36+ 0,56

= 7,92 (ч)

ОТВЕТ

Средняя продолжительность рабочего дня

равна 7,92 ч.

Задача 7

УСЛОВИЕ

ЗАДАЧИ

Выручка от реализации составила за год 2000 тыс. руб., а средний остаток оборотных средств фирмы - 400 тыс. руб.. определить коэффициент оборачиваемости оборотных средств , среднюю

продолжительность одного оборота в днях , коэффициент загрузки.

РЕШЕНИЕ

1. Коэффициент

оборачиваемости оборотных средств равен:

Коб = Выр : Об

Где Выр – выручка от

реализации, тыс. руб.

Об – остаток оборотных средств, тыс.

руб.

Коб = 2000 : 400 = 5

(об)

2. Коэффициент

загрузки:

Кз = Об : Выр

Кз = 400 : 2000 = 0,2

3.

Продолжительность оборота:

П = Кз * Д

Где Д – число дней отчетного периода

П = 0,2 * 365 =

73 (дн.)

ОТВЕТ

Коэффициент оборачиваемости равен 5

оборотов. Продолжительность одного оборота равна 73 дн.

Коэффициент загрузки равен 0,2.

Список литературы

1.

Анализ и диагностика финансово-хозяйственной

деятельности предприятия / Под ред. П.П. Тубурчака, В.Мумина и М.С.Сапрыкина. -Ростов н/Д

: Феникс, 2002 .

2.

Анализ финансовой отчетности: Учебное пособие / Под

ред. О.В. Ефимовой, М.В. Мельник. – М.:Омега-Л, 2004.

3.

Бердникова Т.Б. Анализ и диагностика

финансово–хозяйственной деятельности предприятия. М - : ИНФРА- М, 2004.

4.

Богатко А.А. Основы экономического анализа хозяйствующего

субъекта. – М.: Финансы и статистика, 2002 .

5.

Донцова Л.В., Комплексный

анализ бухгалтерской отчетности. – М.: Изд-во «Дело и сервис», 2003.

6.

Ковалев А.П., Волкова О.Н. Анализ хозяйственной

деятельности предприятия. – М.: ПРИОР, 2004.

7.

Ковалев В.В.

Финансовый анализ .-М.: Финансы и статистика , 2003 .

8.

Ковалев В.В., Волкова О.Н. Анализ хозяйственной

деятельности предприятия. – М.: Проспект, 2001.

9.

Крейнина М.Н. Финансовое

состояние организации. - М.: ДИС, 2003.

10.

Прыкин Б.В. Экономический

анализ предприятия. – М.: ЮНИТИ – ДАНА, 2003.

11.

Русак Н.А. и др. Финансовый анализ субъекта

хозяйствования. – Минск: Выш. шк.,

2002.

12.

Савицкая Г.В. Анализ хозяйственной деятельности:

Учебное пособие / Савицкая Г.В. . – М : ИНФРА-М , 2005.

13.

Чернов В.А. Экономический анализ: торговля,

общественное питание, туристический бизнес: Учеб. Пособие для вузов / Под ред.

проф. М.И. Баканова. – М.: ЮНИТИ-ДАНА, 2003.