Содержание

Введение.......................................................................................................... 3

Организация управленческого учета на современном предприятии.... 5

Практическая часть.................................................................................... 15

Задание 1................................................................................................................................... 15

Задание 2................................................................................................................................... 25

Задание 3................................................................................................................................... 32

Задание 4................................................................................................................................... 35

Задание 5................................................................................................................................... 38

Заключение.................................................................................................. 42

Список литературы..................................................................................... 44

Введение

Существование управленческого учета в системе управления как

самостоятельной подсистемы бухгалтерского учета сегодня сомнению уже не подвергается.

Однако необходимость ведения управленческого учета до недавнего времени

определялась лишь инициативой самого хозяйствующего субъекта.

В современных условиях управление рассматривается как

система, представляющая собой совокупность взаимосвязанных и

взаимообусловленных процессов, оказывающих целенаправленное воздействие на

финансово-хозяйственную деятельность предприятия, которое выступает в качестве

объекта управления.

Управленческая деятельность администрации и персонала любого

предприятия направлена, прежде всего, на принятие обоснованных управленческих

решений. Управленческий учет, в отличие от финансового учета, - это часть

управленческих информационных систем.

Наиболее сложной функцией управленческого учета является

функция регулирования (принятия управленческого решения), которая связана с

решением таких вопросов, как определение основных целей предприятия,

формирование ассортимента вырабатываемой продукции, ценовой политики,

капиталовложений.

Объединенные бухгалтерские информационные системы

обеспечивают информацией и финансовый, и управленческий учет. Вместе с тем

управленческая отчетность часто использует формы финансовой отчетности и дополнительно

включает анализ функционирования предприятия. Управленческий и финансовый учет

в некоторых областях как бы перекрещиваются, в результате чего образовалась

особая отрасль бухгалтерского учета - производственный учет. Одной из основных

задач этого учета является аккумуляция затрат по производственным участкам.

Данные о затратах служат основанием для оценки запасов (имущества), которая

является важнейшим элементом финансовой отчетности.

Именно поэтому данная тема курсовой работы особенно

актуальна.

Целью настоящей работы является рассмотрение организации

управленческого учета в условиях рыночной экономики.

Организация управленческого учета на современном

предприятии

Под управленческим учетом подразумевается система форм и

процедур сбора, обработки, анализа и хранения информации о хозяйственной

деятельности компании, ее подразделений (центров ответственности) с целью

создания необходимого информационного и организационного обеспечения реализации

полномочий руководителей различного уровня по распоряжению ресурсами компании.

Объектом управленческого учета являются потоки товарных и

материальных ресурсов, денежных и платежных средств, нематериальных активов,

иных обязательств субъектов взаимоотношений в компании, поддающиеся количественной

(стоимостной или натуральной) оценке.

Субъектами управленческого учета являются следующие.

Производители информации - лица или структурные

подразделения (центры ответственности - ЦО) компании, ответственные за

регистрацию определенной нормативными документами информации, имеющие прямой

доступ к источникам информации и наделенные для этого соответствующими полномочиями.

Заверители информации - должностные лица ЦО или компании,

имеющие право удостоверять подлинность и корректность представляемой производителями

информации и несущие ответственность за соблюдение норм и регламента сбора

информации.

Пользователи информации - должностные лица компании, несущие

ответственность за результаты деятельности и (или) распределение и

использование ресурсов, обладающие правом доступа к соответствующей информации

и определяющие требования к ее содержанию и структуре в силу своих должностных

полномочий.

Обработчики и аналитики - работники, или подразделения

компании, или ЦО, в силу своих должностных полномочий проводящие группировку

(агрегацию) и интерпретацию (анализ) представляемой производителями информации

в соответствии с требованиями, определенными нормативными документами

(инструкциями, методиками) (отдел управленческого учета и ценообразования).

Содержание, цели и задачи управленческого учета можно свести

к следующим пяти тезисам:

1. Прогнозирование, нормирование, планирование и учет

производственных затрат, калькулирование

себестоимости; прогнозирование, планирование и учет периодических расходов

отчетного периода; планирование и учет фиксированных (долгосрочных) расходов на

капитальные вложения и инвестиционную деятельность.

2. Контроль и анализ расходов по разным направлениям,

сегментам, продуктам, подразделениям, отклонений от норм и смет расходов,

динамики показателей и т. п.

3. Планирование, учет и анализ доходов и результатов

деятельности по направлениям, подразделениям, сегментам, центрам

ответственности и т.п.

4. Формирование внутренней количественной информации для

использования в оперативном управлении хозяйственной деятельностью, контроле действий

и стимулировании персонала.

5. Система управленческого учета создается для управления

конкретной компанией и не может регулироваться обязательными для всех нормами и

стандартами. Хорошо организованный управленческий учет, адекватно соответствующий

условиям деятельности компании, обеспечивает не только контроль текущей работы,

но и улучшение ее результатов в будущем.

Зарубежный опыт организации управленческого учета свидетельствует

о том, что он является внебалансовым учетом, его

показатели не сводятся в единую балансовую систему. С этой точки зрения

финансовый учет, используя балансовый метод обобщения данных, скорее является

бухгалтерским учетом в его традиционном понимании.

Управленческий учет - новая комплексная отрасль знания. Он

объединяет несколько прикладных экономических наук: планирование, организацию и

управление производством, нормирование, бухгалтерский и оперативный учет,

управленческий анализ, ряд других. В этом его большое преимущество, так как

именно на стыках наук, при использовании разных научных методов происходят

существенные прорывы к новым знаниям и технологиям.

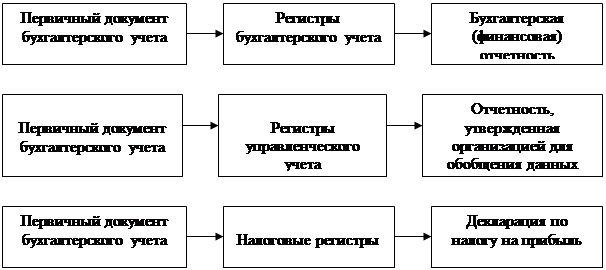

С учетной точки зрения, и управленческий, и финансовый учет

основаны на одном том же массиве первичных данных, но представляют их различную

интерпретацию и воплощение в различной итоговой информации, как показано на

схеме (рис. 1).

Рис. 1. Взаимосвязь

финансового и управленческого учета

Детализация данных в аналитическом управленческом

учете строится на ином методическом подходе, чем в аналитическом финансовом

учете. Она не сводится к испытанным методам производственного учета затрат и калькулирования себестоимости продукции, работ, услуг.

Издержки производства детализируются в управленческом учете по хозяйственным и

географическим сегментам, подразделениям организации, центрам ответственности,

сметам накладных, коммерческих и управленческих расходов, затрат на капитальное

строительство и инвестиционные операции. В том же порядке учитываются доходы от

продажи, а также операционные и внереализационные

доходы и расходы.

Управленческий учет для решения

некоторых задач может использовать данные финансового учета. В свою очередь

управленческий учет через свою подсистему производственного учета участвует в

расчете показателей себестоимости, остатков НЗП, готовой продукции, необходимых

для финансового и налогового учета. Законодательно закреплено ведение

налогового учета, который может использовать данные финансового учета и (или)

дополнять их данными, содержащимися в налоговых регистрах, ведение которых

необязательно.

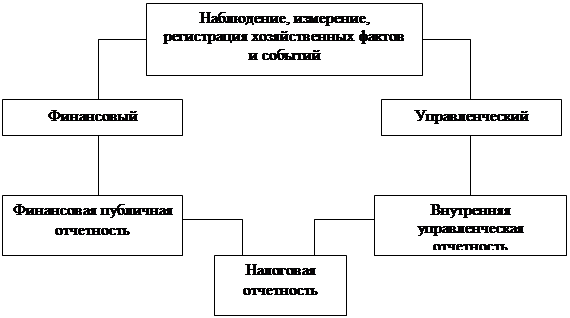

Таким образом, финансовый,

управленческий и налоговый учет являются взаимосвязанными подсистемами единого

бухгалтерского учета, взаимосвязь финансового, управленческого и налогового

учета условно представлена на рисунке 2.

Рис. 2. Взаимосвязь финансового, управленческого и

налогового учета

Таким образом, общей информационной базой для

составления регистров как финансового и управленческого, так и налогового учета

является первичный учетный документ бухгалтерского учета. В различных видах

финансовых, управленческих и налоговых регистров данная информация лишь

группируется по различным основаниям в соответствии с задачами каждого вида

учета. Областью пересечения финансового, управленческого и налогового учета

является определение и распределение расходов, исчисление себестоимости готовой

продукции, стоимости остатков незавершенного производства и др.

Процесс постановки управленческого учета на предприятии

можно сформулировать в виде типового плана, приведенного ниже.

Каждый этап (подэтап) работ по

этому плану сопровождается всей необходимой информацией, которая позволяет

влиять на процесс внедрения управленческого учета по следующему примеру.

Типовой план постановки и внедрения системы управления

предприятием выглядит следующим образом (для наглядности приводим его в

сокращенном варианте).

1. Разработка и согласование технического задания на

постановку системы управления бизнесом.

2. Разработка стратегии, миссии, видения компании.

3. Анализ, проектирование и оптимизация организационной и

финансовой структур компании.

4. Формулирование требований к информационным потребностям

предприятия и разработка моделей систем управленческого учета, документооборота

и внутреннего контроля.

5. Построение и/или оптимизация системы логистики и

управления затратами.

6. Построение и/или оптимизация системы управления продажами

и сбора дебиторской задолженности.

7. Построение и/или оптимизация системы управленческой

отчетности, документооборота и информационного взаимодействия внутри

организации.

8. Построение и/или оптимизация системы бюджетирования.

9. Построение и/или оптимизация систем внутреннего контроля,

внутреннего аудита и риск-менеджмента.

10. Автоматизация управленческого учета и обучение

персонала.

В результате выполнения этой программы компания получает

систему, позволяющую вовремя и в полном объеме получать всю необходимую информацию

как для менеджеров (управленческая отчетность для управления бизнесом), так и

для всех прочих заинтересованных пользователей (финансовая и налоговая

отчетность).

Управленческий учет связан с информационным обеспечением

менеджеров:

для формулирования деловой политики компании, выработки

стратегических, тактических и оперативных целей и задач;

для планирования и управления деятельностью компании (на

базе сформулированных целей и задач);

для принятия решений в процессе деятельности по выбору

альтернативных решений и направлений деятельности.

Как видим, система управленческого учета и отчетности - это

нечто большее, чем типовой набор отчетов. Развитая система управления бизнесом

- это показатель культуры организационного и информационного взаимодействия

внутри компании, дающего возможность получать прибыль и генерировать денежные

потоки.

Но прежде чем воплощать в жизнь столь глобальную задачу,

стоит начать с малого. Например, можно строить управленческую отчетность,

опираясь на ее основные формы, которые используются на большинстве предприятий.

К подобным формам относятся:

отчет о просроченной дебиторской задолженности;

отчет о продажах;

отчет о состоянии складских запасов;

отчет о планируемых закупках;

отчет об общих, коммерческих и административных расходах;

отчет об исполнении производственных заданий;

отчет об исполнении плана капитальных вложений;

отчет об исполнении бюджетов.

Рассмотрим некоторые из них.

Отчеты о продажах могут обобщать информацию по

покупателям, по регионам продаж, по реализованным товарам и оказанным услугам

за отчетный период (день, неделя, месяц, квартал или год) и любую иную информацию,

востребованную в конкретной ситуации.

Отчеты о продажах используют, чтобы:

проанализировать деятельность предприятия в сфере сбыта;

наблюдать за тенденциями на рынке данной продукции;

выявить товары, не пользующиеся спросом;

влиять на стратегию продаж компании, выбирать рынки сбыта и

политику работы с крупнейшими клиентами;

планировать продажи и анализировать причины отклонений от

плана;

управлять уровнем запасов товаров и готовой продукции,

имеющихся для продажи, и процессом их приобретения и производства;

анализировать эффективность работы отдела сбыта и выработать

политику повышения мотивации сотрудников отделов торговли и сбыта;

прогнозировать будущие денежные потоки.

Отчеты о запасах готовит персонал склада или отдела

логистики. Эти отчеты представляют собой обобщенные сведения об остатках

запасов на дату составления отчета или о движении запасов за отчетный период

(день, неделя, месяц, квартал, год). Отчеты группируют запасы по самым разным

информационным разрезам - по складам, видам продукции, по производственным

подразделениям и т.д. и содержат следующую информацию:

наименование сырья, товаров, продукции;

дату изготовления;

срок годности;

себестоимость единицы запасов;

идентификационный номер партии;

единицу измерения запасов;

местонахождение запасов;

общее количество на складе;

заказанное (зарезервированное) количество;

ожидаемые поступления;

количество некондиционных товаров (продукции);

количество устаревших товаров (продукции), не пользующихся

спросом;

количество товаров с истекающими сроками годности;

товары, отгруженные клиентам в течение периода;

местонахождение и движение запасов товаров готовой

продукции;

минимально допустимые объемы запасов сырья, товаров и

готовой продукции;

уровень омертвления запасов (объем запасов, по которым не

было движения за отчетный период) и т.д.

Приведем пример отчета о складских запасах, который

используется в фармацевтических компаниях для оценки резерва под их

обесценение, управления закупками товаров и анализа эффективности работы

отделов маркетинга и логистики.

Эти отчеты необходимы для того, чтобы обобщить данные о

необходимых закупках запасов, спланировать и соотнести поступления запасов и их

оплату. Их составляют в отделах логистики и в производственных подразделениях.

Отчеты могут содержать следующую информацию:

инвентарный номер запасов;

наименование запасов;

единица измерения;

стоимость единицы запасов;

потребности в пополнении запасов;

размер выполняемого заказа, под который делаются покупки;

дата, когда будут получены материалы и сырье;

потребности в денежных средствах для оплаты новых закупок;

минимально допустимый уровень запасов для обеспечения

непрерывного производственного процесса;

максимально допустимый уровень запасов для избежания

затоваривания складских площадей;

уровень оборачиваемости запасов;

указание на поставщиков запасов с оптимальным соотношением

"цена/качество".

Отчеты о закупках могут использоваться для следующих целей:

для управления закупками и оптимизацией расходования

денежных средств;

для управления складскими запасами и избежания омертвления

запасов;

для оценки сроков доставки запасов;

для определения приоритетов в закупках.

Практическая часть

Задание 1.

На основании данных для выполнения задания (табл. 2; 3; 4; 5) составить

ведомости учета затрат по вспомогательным цехам и исчислить себестоимость

горячей воды, транспортных работ, заказов по ремонту.

1. Хозяйственные

операции

Таблица 2

|

№ п/п

|

Содержание хозяйственной операции

|

Сумма,руб.

|

|

1.

|

Отпущены материалы на содержание

помещения:

|

1060

|

|

|

- котельного цеха

|

320

|

|

|

- гаража

|

640

|

|

|

- ремонтного цеха.

|

100

|

|

2.

|

Израсходовано:

|

11300

|

|

|

- угля в котельной

|

4900

|

|

|

- бензина

|

6400

|

|

3.

|

Начислена з/плата:

|

5120

|

|

|

- операторам котельной

|

1430

|

|

|

- шоферам

|

2400

|

|

|

- аппарату управления котельного цеха

|

340

|

|

|

- аппарату управления автотранспортного цеха

|

500

|

|

|

- аппарату управления ремонтного цеха

|

450

|

|

4.

|

Начислен износ основных средств:

|

1025

|

|

|

- по котельному цеху

|

235

|

|

|

- по автотранспортному цеху

|

440

|

|

|

- по ремонтному цеху

|

350

|

|

5.

|

Получено энергии:

|

1840

|

|

|

-

котельной

|

460

|

|

|

-

гаражом

|

830

|

|

|

-

ремонтным цехом

|

550

|

2. Услуги котельной по плановой себестоимости оцениваются из

расчета:14

руб. за 1 т. м3

3. Услуги автотранспортною цеха по перевозке угяя

оцениваются

из

расчета:150 руб. за 1 тыс. т. км.

4.Отчет цехов об оказанных услугах

Таблица 3

|

№

п/п

|

Цехи-потребители

|

Горячая вода,

тыс. м3

|

Услуги а/тр-а,

тыс. т/км

|

|

1.

|

Основное производство:

|

450

|

76,3

|

|

|

1-ый

передел

|

40

|

28,5

|

|

|

2-ой

передел

|

190

|

16,2

|

|

|

3-ий

передел

|

130

|

13,2

|

|

|

4-ый

передел

|

90

|

18,4

|

|

2.

|

Вспомогательное производство:

|

100

|

5,4

|

|

|

-

ремонтный цех

|

60

|

2,7

|

|

|

-

котельная

|

-

|

2,7

|

|

|

- гараж

|

40

|

-

|

|

3.

|

Заводоуправление

|

50

|

1,0

|

|

|

Итого:

|

600

|

82,7

|

Себестоимость

единицы услуг, руб;

5. Остатки НЗП на начало

месяца по ремонтному цеху, руб:

Таблица 4

|

№

п/п

|

Статья

расходов

|

Заказ

101

|

Заказ

103

|

|

1.

|

Сырье и материалы

|

950

|

115

|

|

2.

|

Возвратные отходы

|

-

|

10

|

|

3.

|

Основная з/плата производственных рабочих

|

584

|

55

|

|

4.

|

Дополнительная з/плата производственных рабочих

|

47

|

5

|

|

5.

|

Отчисления на социальное страхование и обеспечение

|

243

|

23

|

|

6.

|

Общегосударственные расходы

|

920

|

92

|

|

|

ИТОГО:

|

2744

|

280

|

6. Выписка из ведомости

распределения расхода основных материалов и заработной платы по ремонтному

цеху, руб:

Таблица 5

|

№ п/п

|

Вид затрат

|

Заказ

101

|

Заказ

103

|

|

1.

|

Материалы

|

1050

|

-

|

|

2.

|

Возвратные отходы

|

80

|

-

|

|

3.

|

Основная з/плата производственных рабочих

|

651

|

100

|

7. Дополнительная з/плата

производственных рабочих ремонтного цеха в текущем месяце составляет 8 % от

основной з/платы производственных рабочих.

8. На начало текущего

месяца в ремонтном цехе были открыты заказы №101 - наладка оборудования в цехе 3

(сушка кирпича), № 103 - ремонт помещения автотранспортного цеха.

В

отчетном месяце выполнен заказ N 103, заказ №101 переходит на следующий

месяц.

Для выполнения задания II рекомендуется использовать формы приложений 3;

4; 5; 6.В начале исчислить себестоимость горячей воды, эатем

транспортных работ.

Решение.

Ведомость

учета затрат по котельной, руб.

|

№ п/п

|

Статья

расходов

|

Кредит

счетов

|

|

Ма-тери-алы

|

Расче-ты с персо-налом по оп-лате труда

|

Расчеты

по соци-альному страхованию и обеспе-чению

|

Вспо-мога-тель-ное произ-вод-ство

|

Износ

основных средств

|

Проч-ие счета

|

Итого

|

|

1.

|

Общепроиз-водственные расходы

|

320

4900

|

1430

340

|

630

|

-

|

235

|

460

|

8315

|

|

|

ИТОГО:

|

5220

|

1770

|

630

|

-

|

235

|

460

|

8315

|

Расчеты

по соц.страх.и обеспечению=з/пл*35,6%=1770*35,6%=630руб.

Ведомость учета затрат по автотранспортному цеху, руб.

|

№ п/п

|

Статья

расходов

|

Кредит

счетов

|

|

Ма-тери-алы

|

Расче-ты с персо-налом по оп-лате труда

|

Расчеты

по соци-альному страхованию и обеспе-чению

|

Вспо-мога-тель-ное произ-вод-ство

|

Износ

основных средств

|

Проч-ие счета

|

Итого

|

|

1.

|

Общепроиз-водственные расходы

|

640

6400

|

2400

500

|

2506

|

-

|

440

|

830

|

13716

|

|

|

ИТОГО:

|

7040

|

2900

|

2506

|

-

|

440

|

830

|

13716

|

Расчеты

по соц.страх.и обеспечению=з/пл*35,6%=7040*35,6%=2506руб.

Ведомость

распределения стоимости услуг

котельного и автотранспортного цехов.

|

№ п/п

|

Цехи

- потребители

|

Горячая

вода

|

Услуги

автотранспорта

|

|

Кол-во,

тыс.м3

|

Сумма,

руб.

|

Кол-во,

тыс.т/км

|

Сумма,

руб.

|

|

1.

|

Основное

производство:

-

1-ый передел

-

2-ой передел

-

3-ий передел

-

4-ый передел

|

450

40

190

130

90

|

6236

554

2633

1802

1247

|

76,3

28,5

16,2

13,2

18,4

|

12655

4727

2687

2189

3052

|

|

2.

|

Вспомогательное

производство:

-

ремонтный цех

-

котельный цех

-

автотранспортный цех

|

100

60

-

40

|

1386

832

-

554

|

5,4

2,7

2,7

-

|

895

447,5

447,5

-

|

|

3.

|

Заводоуправление

|

50

|

693

|

1,0

|

166

|

|

ИТОГО:Себестоимость услуг, руб.

|

600

|

8315

|

82,7

|

13716

|

Из ведомости учета затрат по котельной видно, что

себестоимость услуг равна 8315 руб.

Себестоимость

горячей воды за 1тыс.м3 =8315/600=13,86 руб.

Из ведомости учета затрат по автотранспортному цеху

видно, что себестои-мость услуг равна 13716 руб.

Себестоимость

транспортных работ за 1 тыс.т/км=13716/82,7=165,85 руб.

Ведомость учета затрат по ремонтному цеху, руб.

|

№ п/п

|

Статья

расходов

|

Кредит

счетов

|

|

Ма-тери-алы

|

Расче-ты с персо-налом по оп-лате труда

|

Расчеты

по соци-альному страхованию и обеспе-чению

|

Вспо-мога-тель-ное произ-вод-ство

|

Износ

основных средств

|

Проч-ие счета

|

Итого

|

|

1.

|

Общепроиз-водственные расходы

|

100

|

450

|

160

|

-

|

350

|

550

|

1610

|

|

|

ИТОГО:

|

100

|

450

|

160

|

-

|

350

|

550

|

1610

|

Расчеты

по соц.страх.и обеспечению=з/пл*35,6%=450*35,6%=160руб.

Ведомость

распределения общепроизводственных расходов

ремонтного цеха по заказам, руб.

|

№ п/п

|

№

заказа

|

Основная

з/пла-та производ-ственных

рабочих

|

Основное

сырье и материалы

|

Итого:

(3+4)

|

Коэффи-циент рас-пределе-ния

|

Общепро-извод-ственные расходы

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1.

|

101

|

651

|

1050

|

1701

|

0,944

|

1520

|

|

2.

|

103

|

100

|

-

|

100

|

0,056

|

90

|

|

Итого:

|

751

|

1050

|

1801

|

1

|

1610

|

Коэффициент

распределения по 101 закзу=1701/1801=0,944

Коэффициент

распределения по 103 закзу=100/1801=0,056

Сумма

общепроизводственных расходов, взятая из ведомости учета затрат по ремонтному

цеху, распределяется с помощью коэффициента распределения:

Заказ 101: 1610*0,944=1520;

Заказ 102: 1610*0,056=90;

Карточка

учета затрат на производство по заказам.

Заказ №

101

Дата открытия заказа-прошедший месяц

Дата окончания заказа-следующий месяц

|

Показатели

|

Сы-рье и мате-риа-лы

|

Воз-врат-ные отхо-ды

|

Основ-ная з/плата произ-водст-венных

рабочих

|

Дополнительная з/плата произ-водст-венных

рабочих

|

Отчис-ления на соц. страхо-вание

|

Расходы на содер-жание

и эксплуатацию обо-рудования

|

Обще-произ-водст-венные расхо-ды

|

Поте-ри от брака

|

Обще-хозяй-ствен-ные расхо-ды

|

Итого:

|

|

Остаток

на начало месяца

|

950

|

-

|

584

|

47

|

243

|

-

|

920

|

-

|

-

|

2744

|

|

Затраты

за месяц

|

1050

|

-80

|

651

|

52

|

250

|

-

|

1520

|

-

|

-

|

3443

|

|

Итого

затрат с остатком

|

2000

|

-80

|

1235

|

99

|

493

|

-

|

2440

|

-

|

-

|

6187

|

|

Списано

на:

-

себесто-имость брака

-

себесто-имость готовой продук-ции

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Остаток

на конец м-ца

|

2000

|

-80

|

1235

|

99

|

493

|

-

|

2440

|

-

|

-

|

6187

|

Карточка

учета затрат на производство по заказам.

Заказ №

103

Дата открытия заказа-прошедший месяц

Дата окончания заказа-отчетный месяц

|

Показатели

|

Сы-рье и мате-риа-лы

|

Воз-врат-ные отхо-ды

|

Основ-ная з/плата произ-водст-венных

рабочих

|

Дополнительная з/плата произ-водст-венных

рабочих

|

Отчис-ления на соц. страхо-вание

|

Расходы на содер-жание

и эксплуатацию обо-рудования

|

Обще-произ-водст-венные расхо-ды

|

Поте-ри от брака

|

Обще-хозяй-ствен-ные расхо-ды

|

Итого:

|

|

Остаток

на начало месяца

|

115

|

-10

|

55

|

5

|

23

|

-

|

92

|

-

|

-

|

280

|

|

Затраты

за месяц

|

-

|

-

|

100

|

8

|

38

|

-

|

90

|

-

|

-

|

236

|

|

Итого

затрат с остатком

|

115

|

-10

|

155

|

13

|

61

|

-

|

182

|

-

|

-

|

516

|

|

Списано

на:

-

себесто-имость брака

-

себесто-имость готовой продук-ции

|

115

115

|

-10

-10

|

155

155

|

13

13

|

61

61

|

-

-

|

182

182

|

-

-

|

-

-

|

516

516

|

|

Остаток

на конец месяца

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

Задание 2.

Отразить порядок учета

затрат и калькулирования себестоимости продукции при попередельном методе, определить себестоимость единицы

готовой продукции, используя следующие данные:

1. Выписка из ведомости

распределения метериалов, топлива, энергии и

заработной платы, руб:

Таблица 6

|

№ п/п

|

Вид затрат

|

Переделы

|

|

Добыча глины

|

Формовка кирпича-сырца

|

Сушка кирпича

|

Обжиг кирпича

|

|

1.

|

Вспомогательные материалы

|

64621

|

30723

|

31682

|

172920

|

|

2.

|

Топливо, энергия на технологические цели

|

132990

|

115500

|

165000

|

211200

|

|

3.

|

Основная з/плата произ-водственных

рабочих

|

199320

|

191400

|

132000

|

396000

|

2. Дополнительная э/плата по всем переделам составила 91872 руб.и распределяется пропорционально основной з/плате.

3. Расходы на содержание

и эксплуатацию оборудования к основной з/плате по

всем переделам составили:

- добыча глины - 90 %;

-

формовка кирпича-сырца - 110 %;

- сушка - 100 %;

- обжиг- 120%.

4. Общепроизводственные

расходы по переделам составляют 50 % основной з/платы

производственных рабочих.

5 Общехозяйственные

расходы в сумме 122168 руб. и потери от брака 8086 руб.

6. Данные о выпуске

продукции;

- добыча глины - 13000м3;

- на формовку ее передано -11400 м3;

- после формовки

получено кирпича-сырца - 5600000шт.;

- после обжига получено

годного кирпича - 5450000шт.

По

остальному полученному на обжиг кирпичу произошел бой.

Задание III

рекомендуется выполнять, используя приложения 7, 8, 9.

Решение.

Ведомость учета затрат на производство, руб.

|

№ п/п

|

Статья расходов

|

Переделы

|

|

Добы-ча глины

|

Формов-ка кирпича

|

Сушка кирпича

|

Обжиг кирпича

|

|

1.

|

Полуфабрикаты собственного производства

|

-

|

1421425

|

2959432

|

4337725

|

|

2.

|

Вспомогательные материалы

|

64621

|

30723

|

31682

|

172920

|

|

3.

|

Топливо и энергия на технологические цели

|

132990

|

115500

|

165000

|

211200

|

|

4.

|

Основная з/плата производственных рабочих

|

199320

|

191400

|

132000

|

396000

|

|

5.

|

Дополнительная з/плата производственных рабочих

|

19932

|

19140

|

13200

|

39600

|

|

6.

|

Отчисления на социальное страхование и

обеспечение

|

78054

|

74952

|

51691

|

155074

|

|

7.

|

Расходы на содержание и эксплуатацию

оборудования:

□ в том числе услуги вспомогательных

производств

|

826848

|

1010592

|

918720

|

1102464

|

|

8.

|

Общепроизводственные расходы:

□ в том числе услуги вспомогательных

производств

|

99660

|

95700

|

66000

|

198000

|

|

9.

|

Общехозяйственные расходы

|

-

|

-

|

-

|

122168

|

|

10.

|

Потери от брака

|

-

|

-

|

-

|

8086

|

|

|

ИТОГО:

|

1421425

|

2959432

|

4337725

|

6743237

|

1.Расчет дополнительную

з/платы.

Найдем соотношение дополнительной з/платы к

основной з/плате: 91872/(199320+191400+132000+396000)=0,1

Рассчитаем дополнительную з/плату

по переделам пропорционально основной з/плате:

1-ый

передел : 199320*0,1=19932руб.

2-ой

передел : 191400*0,1=19140руб.

3-ий

передел : 132000*0,1=13200руб.

4-ый

передел :396000*0,1=39600руб.

2.Расчет отчислений на социальное страхование

и обеспечение:

1-ый

передел : (199320+19932)*35,6%=78054руб.

2-ой

передел : (191400+19140)*35,6%=74952руб.

3-ий

передел : (132000+13200)*35,6%=51691руб.

4-ый

передел :(396000+39600)*35,6%=155074руб

3.Расчет расходов на содержание и эксплуатацию оборудования:

1-ый

передел :

(199320+191400+132000+396000)*90%=826848руб.

2-ой

передел : (199320+191400+132000+396000)*110%=1010592руб.

3-ий

передел : (199320+191400+132000+396000)*100%=918720руб.

4-ый

передел :

(199320+191400+132000+396000)*120%=1102464

4.Расчет

общепроизводственных расходов:

1-ый

передел : 199320*50%=99660руб.

2-ой

передел : 191400*50%=95700руб.

3-ий

передел : 132000*50%=66000руб.

4-ый

передел :396000*50%=198000руб.

Себестоимость

1 тыс.м3 глины: 1421425/13000*1000=109340,38руб.

Себестоимость

1тыс.шт кирпича: 6743237/5450000*1000=1237,29руб.

Калькуляционная ведомость,руб.

|

№ п/п

|

Статья расходов

|

Переделы

|

Итого:

|

|

Добы-ча глины

|

Формов-ка кирпича

|

Сушка кирпича

|

Обжиг кирпича

|

|

1.

|

Сырье – глина

|

1421425

|

-

|

-

|

-

|

1421425

|

|

2.

|

Вспомогательные материалы

|

|

30723

|

31682

|

172920

|

235325

|

|

3.

|

Топливо и энергия на технологи-ческие

цели

|

|

115500

|

165000

|

211200

|

491700

|

|

4.

|

Основная з/плата производственных рабочих

|

|

191400

|

132000

|

396000

|

719400

|

|

5.

|

Дополнительная з/плата производственных рабочих

|

|

19140

|

13200

|

39600

|

71940

|

|

6.

|

Отчисления на социальное страхование и

обеспечение

|

|

74952

|

51691

|

155074

|

281717

|

|

7.

|

Расходы на содер-жание

и эксплуата-цию оборудования

|

|

1010592

|

918720

|

1102464

|

3031776

|

|

8.

|

Общепроизвод-ственные расходы:

-

основное

производство

-

вспомогатель-ное

производство

|

|

95700

|

66000

|

198000

|

359700

|

|

9.

|

Общехозяйственные расходы

|

|

-

|

-

|

122168

|

122168

|

|

10.

|

Потери от брака

|

|

-

|

-

|

8086

|

8086

|

|

|

ИТОГО:

|

1421425

|

1538007

|

1378293

|

2405512

|

6743237

|

Отчетная калькуляция на кирпич строительный, руб.

|

№ п/п

|

Статья расходов

|

План

|

Факт

|

|

1.

|

Сырье – глина

|

120

|

109

|

|

2.

|

Вспомогательные материалы

|

40

|

43

|

|

3.

|

Топливо и энергия на технологические цели

|

90

|

90

|

|

4.

|

Основная з/плата производственных рабочих

|

130

|

132

|

|

5.

|

Дополнительная з/плата производственных рабочих

|

13

|

13

|

|

6.

|

Отчисления на социальное страхование и

обеспечение

|

57

|

52

|

|

7.

|

Расходы на содержание и эксплуатацию

оборудования

|

145

|

556

|

|

8.

|

Общепроизвод-ственные расходы:

-

основное

производство

-

вспомогатель-ное

производство

|

60

|

66

|

|

9.

|

Общехозяйственные расходы

|

22

|

22

|

|

10.

|

Потери от брака

|

2

|

1

|

|

11.

|

Производственная себестоимость

|

679

|

1084

|

|

12.

|

Внепроизводственные расходы

|

100

|

100

|

|

13.

|

Полная себестоимость

|

779

|

1184

|

Задание 3.

Произвести деление

совокупных затрат на постоянные и переменные составляющие, используя данные табл .7 методом высшей и низшей точек.

Таблица 7

|

Временной

период

|

Объем

производства, тыс. шт.

|

Совокупные

затраты, руб.

|

|

I квартал

|

|

|

|

Январь

|

5692

|

3974850

|

|

Февраль

|

5450

|

3815000

|

|

Март

|

5540

|

3872385

|

|

II квартал

|

|

|

|

Апрель

|

5734

|

4003527

|

|

Май

|

5677

|

3964950

|

|

июнь

|

5230

|

3707550

|

|

III квартал

|

|

|

|

июль

|

5620

|

3939870

|

|

август

|

5429

|

3910180

|

|

сентябрь

|

5470

|

3837570

|

|

IV квартал

|

|

|

|

октябрь

|

5984

|

4129620

|

|

ноябрь

|

5843

|

4068570

|

|

декабрь

|

5560

|

3932181

|

Решение.

Из

приведенных данных в таблице 7 видно, что наибольший выпуск продукции был

достигнут в октябре (5984 тыс.шт.) и ему

соответствовали расходы в сумме 4129620 руб. В июне, напротив, выпущено

минимальное количество продукции (5230 тыс. шт.), на что было израсходовано

3707550 руб. Находим от-клонения в объемах

производства и в затратах в макси-мальной и

минимальной точках:

∆q=qmax-qmin=5984000-5230000=754000шт.

∆З=Зmax-Зmin=4129620-3707550=422070руб.

Тогда

ставка (Ст) переменных расходов на единицу продукции

(или коэффициент реагирования затрат) будет определена по формуле

Ст=∆З/∆q,

что составит

: 422070/754000=0,560.

Величину совокупных

переменных расходов в максимальной и мини-мальной точках вычисляем путем умножения рассчитанной ставки на соот-ветствующий объем производства:

Ст* qmax=0,560*5984000=3349691руб.-

совокупные переменные рас-ходы в максимальной точке (в октябре).Анологично

Ст* qmin=0,560*5230000=2927621руб.-

совокупные переменные рас-ходы в миниимальной точке (в июне).

Из исходных данных (таб.7) известно, что общая сумма

издержек в октябре составила 4129620руб., следовательно,

на долю постоянных

затрат в максимальной точке приходится

4129620-3349691=779929руб.

Размер постоянных

затрат в июне (минимальная точка) составит

3707550-2927621=779929руб.

Отсюда

поведение расходов на содержание и эксплуатацию обору-дования

в условном примере может быть описано следующей формулой:

У=779929+0,560Х,

Где Y – общая сумма расходов на

содержание и эксплуатацию оборудования, руб.;

X – объем производства в

натуральном выражении.

Задание 4.

На основании данных для выполнения задания (табл. 7,

8) постройте график безубыточности производства, определите точку критического

объема выпускаемой продукции, укажите области чистых убытков и чистой прибыли.

Рассчитайте маржинальный доход.

Отчет о доходах и расходах.

Таблица 8

|

№ п/п

|

Показатели

|

Сумма, тыс.руб.

|

|

1.

|

Объем реализованной продукции (5000 тыс.шт.)

|

5000

|

|

2.

|

Совокупные переменные затраты

|

Определить

|

|

3.

|

Маржинальный доход

|

Определить

|

|

4.

|

Постоянные расходы

|

Определить

|

|

5.

|

Чистый доход

|

Определить

|

Примечание: на горизонтальной оси графика – показатель

единицы реализованной продукции, на вертикальной – затраты, доход.

Решение.

|

№ п/п

|

Показатели

|

Сумма, тыс.руб.

|

|

1.

|

Объем реализованной продукции (5000 тыс.шт.)

|

5000

|

|

2.

|

Совокупные переменные затраты

|

2800

|

|

3.

|

Маржинальный доход

|

2200

|

|

4.

|

Постоянные расходы

|

780

|

|

5.

|

Чистый доход

|

1420

|

1)Исходя

из формулы У=779929+0,560Х, ясно, что :

-

постоянные затраты равны 779929 или округленно

780 тыс.руб.;

-

переменные затраты равны : ,0560*5000000=2800000руб.

2)Чистый

доход определяется как разница между выручкой и себестои-мостью:5000000-(2800000+779929)=1420071 руб.или округленно 1420тыс.руб.

3)Маржинальный доход равен сумме чистого дохода и постоянных

расходов:

1420071+779929=2200000

руб.

4)Точка

безубыточности (ТБ) определяется соотношением совокупных постоянных расходов и маржинальным доходом на единицу продукции, и равна:

780000/(2200000/5000000)=1772727руб.

или 1773 тыс.руб.

Таким

образом, критический объем выпускаемой продукции будет равен 1773 тыс.шт.

График

безубыточности производства.

Задание 5.

Используя данные табл. 9, составьте сравнительные

отчеты о прибыли за каждый месяц по методу:

- полного распределения

затрат;

- маржинальной

калькуляции.

Прокомментируйте

следующее высказывание (при желании проиллюстрируйте цифрами):

«Маржинальная

калькуляция составлена по данным о реализации,

полное

распределение затрат - по данным о производстве».

Таблица 9

|

Исходные данные

|

Январь

|

Февраль

|

|

Реализация, т. шт.

|

5200

|

5800

|

|

Производство, т. шт.

|

5600

|

5500

|

|

Цена реализации ед. продукции, руб./тыс.шт.

|

1000

|

1000

|

|

Прямые производственные расходы на ед. продукции,

руб./тыс.шт.

|

560

|

560

|

|

Общехозяйственные расходы, руб.

|

804000

|

804000

|

Сделайте вывод, какой метод калькуляции

себестоимости продукции наиболее предпочтителен с точки зрения минимизации

налогооблагаемой прибыли в январе и феврале.

Решение.

Отчет о прибыли при калькуляции себестоимости

с полным распределением затрат, тыс.руб.

|

Показатели

|

Январь

|

Февраль

|

|

Расходы собранные на счете 20 и 25

|

3136000

|

3080000

|

|

Расходы собранные на счете 26

|

804000

|

804000

|

|

Всего расходов

|

3940000

|

3884000

|

|

Себестоимость продаж

|

3660800

|

4094000

|

|

Выручка от продаж

|

5200000

|

5800000

|

|

Прибыль при калькулировании с полным

распределением затрат

|

1539200

|

1706000

|

|

Налог на прибыль

|

369408

|

409440

|

1) Расходы

собранные на счете 20 и 25 определяется как произведение выпуска продукции и

прямых производственных расходов на единицу продукции:

-

январь:

5600*560=3136000руб.;

-

февраль:

5500*560=3080000руб.

2)Рассчитаем

себестоимость единицы продукции в январе :

3940000/5600000=0,704 (все расходы делим на количество произведенной

продукции).

Чтобы

найти себестоимость продаж, нужно себестоимость единицы продук-ции

умножить на количество реализованной продукции:

0,704*5200000=3660800

На

начало февраля остаток нереализованной продукции составляет

400тыс.шт.(5600-5200), которрую мы реализуем в

феврале по цене 0,704.Так как реализация в феврале составляет 5800тыс.шт., то

5400 тыс.шт.(5800-5400) мы реализовываем по

себестоимости за февраль:

3884000/5500000=0,706

Т.о.

себестоимость продаж в феврале составит:

(400000*0,704)+(5400000*0,706)=4094000руб.

3)Выручка

от продаж определяется как произведение количества реализован-ной

продукции и цены за единицу реализованной продукции:

- январь :

5200*1000=5200000руб.

-

февраль:

5800*1000=5800000руб.

4)Прибыль

определяется как разница между выручкой и себестоимостью:

- январь :

5200000-3660800=1539200руб.

-

февраль:

5800000-4094000=1706000руб.

5)Налог

на прибыль составляет 24% от прибыли:

- январь :

1539200*24%=369408руб.

-

февраль:

1706000*24%=409440руб.

Отчет о прибыли при маржинальной

калькуляции , тыс.руб.

|

Показатели

|

Январь

|

Февраль

|

|

Выручка от продажи продукции

|

5200000

|

5800000

|

|

Переменная часть себестоимости проданной продукции

|

2912000

|

3248000

|

|

Маржинальный доход (стр.1-стр.2)

|

2288000

|

2552000

|

|

Постоянные расходы

|

804000

|

804000

|

|

Операционная прибыль (стр.3-стр.4)

|

1484000

|

1748000

|

|

Налог на прибыль

|

356160

|

419520

|

Переменная часть

себестоимости проданной продукции определяется как произведение количества

реализованной продукции и прямых производственных расходов на единицу продукции:

- январь :

5200*560=2912000руб.

-

февраль:

5800*560=3248000руб.

Вывод:

с точки зрения минимизации налогооблогаемой прибыли целесо-образно в январе применить метод маржинальной

калькуляции, а в феврале метод полного

распределения затрат.

Заключение

Важнейшими задачами современной практики управления являются

выработка и исполнение решений, направленных на достижение

финансово-экономической устойчивости и эффективности функционирования организации.

Успешная реализация задач управления организацией в системе

рыночных отношений требует от руководителей, менеджеров и организаторов производства

не только высокой компетентности и опыта в конкретных сферах производственной

деятельности, но и умения экономически правильно, адекватно оценить и в

реальном режиме времени отреагировать как на динамические внешние условия

развития экономических процессов, так и на смену режима функционирования

организации, связанную с изменениями номенклатуры и объема производства продукции,

структурными перестройками. Именно поэтому особая роль отводится

управленческому учету.

Для получения необходимой информации были созданы

управленческий учет и управленческая отчетность. Но вести параллельно два

самостоятельных вида учета - бухгалтерский и управленческий - занятие довольно

дорогое и неэффективное, тем более что к ним добавляется еще и налоговый учет.

Если же систему заполнения бухгалтерских регистров немного перестроить, то и бухгалтерский,

и налоговый учет можно совместить с управленческим. В этом случае руководитель

каждый день будет получать все необходимые ему сведения, а бухгалтер по мере

необходимости - все данные для составления бухгалтерской и налоговой

отчетности.

Кроме того, переход на такой способ ведения управленческого

учета (по полной схеме или фрагментарно) позволит еще раз пересмотреть и

упорядочить существующую систему распределения должностных обязанностей и

систему организации документооборота, выявить пути оптимизации учетной

политики, использования денежных и материальных ресурсов и т.д.

Список литературы

1. Федоров

Б. "1С:Торговля и склад 7.7": Управленческий и финансовый учет. – М.,

2002.

2. Аверчев И. Управленческий учет // Московский бухгалтер. –

2004. – №2. – С. 7-9.

3. Валебникова Н.В., Василевич И.П. Современные тенденции

управленческого учета // Бухгалтерский учет. – 2001. – №18. – С. 12-18.

4. Ежова

А.И. Организация управленческого учета в крупной компании // Финансовые и

бухгалтерские консультации. – 2000. –

№12. – С. 7-9.

5. Ивашкевич

В.Б. Организация управленческого учета по центрам ответственности и местам

формирования затрат // Бухгалтерский учет. – 2002. – №5. – С. 18-19.

6. Исаев

Д. Стандартная система управления предприятием // Финансовая газета. – 2002. –

№21. – С. 38.

7. Карпова

Т.П. Учет производства как начальный этап управленческого учета // Бухгалтерский

учет. – 2001. – №20. – С. 38-39.

8. Кокорев Н.А., Вашева Л.Л.,

Николаева К.А. Взаимосвязь управленческого, бухгалтерского и налогового учета

// Аудиторские ведомости. – 2003. – №7. – С. 18-22.

9. Королев

Н. Управленческий учет. Классификация затрат. Концепция и терминология //

Московский бухгалтер. – 2004. – №4. – С. 28-32.

10.

Палий В.Ф., Палий В.В. Управленческий учет - новое

прочтение внутрихозяйственного расчета // Бухгалтерский учет. – 2000. – №17. –

С. 35-37.

11.

Панфилов Е. Управленческий учет. Теория и мнения //

Двойная запись. – 2003. – №2. – С. 12-14.

12.

Пашигорева Г.И., Савченко

О.С. Цели и задачи управленческого учета // Бухгалтерский учет. – 2001. – №19.

– С. 46-48.

13.

Пизенгольц М.З. О содержании

управленческого учета // Бухгалтерский учет. – 2001. – № 12. – С. 28-29.

14.

Серобаба Н.Л. Вопросы

организации управленческого (производственного) учета и калькулирования

себестоимости отдельных видов продукции (работ, услуг) в отрасли связи // Новое

в бухгалтерском учете и отчетности. – 2002. – №9. – С. 18-24.

15.

Соколов Я.В. Управленческий учет: миф или реальность?

// Бухгалтерский учет. – 2001. – №18. – С. 26-32.