Содержание

Введение_____________________________________________________ 3

Теоретические основы рынка ценных бумаг_______________________ 4

1. Функции рынка ценных бумаг______________________________ 4

2. Ценообразование и экономические законы на рынке ценных бумаг 5

Правовые основы деятельности рынка ценных бумаг_______________ 8

1. Государственное регулирование рынка ценных бумаг__________ 8

2. Саморегулирование на рынке ценных бумаг__________________ 9

Современное состояние рынка ценных бумаг_____________________ 10

Заключение__________________________________________________ 20

Список источников и литературы_____________________________ 22

Введение

Рынок ценных бумаг -

явление в России сравнительно новое, для большинства населения малопонятное. И

это неудивительно, ведь в то время, когда другие страны накапливали опыт

практической работы с ценными бумагами и оттачивали экономические отношения, мы

довольствовались только тем, что предлагало нам государство, часто не понимая,

для чего вообще могут быть нужны ценные бумаги. Возможно, поэтому ценные бумаги

с таким трудом входят сейчас в жизнь общества. Многим нашим соотечественникам

не только ценные бумаги, но и кредитные карточки, которые давно стали

привычными во всех развитых странах, представляются чем-то ненадежным. Такое

восприятие вполне естественно. Государство часто обманывало своих граждан,

наполняя рынок облигациями, которые нельзя было ни продать, ни обменять, ни

заложить. Например, облигации 2-процентного займа развития народного хозяйства

СССР, распространенные после войны, удалось обменять на рубли лишь через

полвека, когда они значительно обесценились. Преодолению негативного отношения

к рынку ценных бумаг не способствуют многолетняя нестабильная экономическая

ситуация в стране, частые финансовые "встряски".

Тем не менее, России как

государству, ставшему на путь рыночных отношений, рынок ценных бумаг необходим.

Какова же ситуация на указанном рынке в настоящее время?

Теоретические основы рынка ценных бумаг

Вследствие того, что конечной

целью современной товарной экономики является получение прибыли, то любая

деятельность в сфере экономики направлена на увеличение прибыли, одним из

средств увеличения прибыли является вложение (инвестирование), поэтому важно

выбрать наиболее целесообразный рынок для инвестирования капитала.

Денежные средства могут быть

вложены в различные рынки, и на каждом рынке будет иметь место определенный,

отличный от другого прирост, но для вложения несомненно требуется накопление,

поэтому важно найти первоначальный капитал или накопить его. Отсюда можно

рассматривать рынок с двух сторон: с одной стороны, как рынок для накопления, с

другой- как рынок для инвестиций.

К рынкам, на которых можно

накопить или получить капитал относится рынок ценных бумаг, наравне с рынком

банковских капиталов, валютным рынком, рынком страховых и пенсионных фондов.

Иными словами, рынком, на котором преобладают финансовые отношения, называется

финансовым рынком, а в его состав входят денежный рынок и рынок капиталов. Под

денежным рынком понимается рынок краткосрочных кредитных операций (до одного

года) и в свою очередь подразделяется на учетный рынок, межбанковский рынок и

валютный рынок. На учетном рынке основными объектами купли-продажи являются

казначейские и коммерческие векселя и другие краткосрочные ценные бумаги,

межбанковский рынок функционирует за счет предоставления кредитов банками друг

другу (использование временно свободных денежных средств) сроками от одного дня

до пяти лет, валютный же рынок обслуживает международный платежный оборот.

Рынок капиталов охватывает средне- и долгосрочные кредиты и акции и облигации,

он подразделяется на рынок средне- и долгосрочных ценных бумаг и рынок средне-

и долгосрочных банковских кредитов.

Рынок ценных бумаг также является

рынком для инвестиций, привлечения незадействованного капитала[1].

Так как существуют различные виды рынков для инвестирования рынку ценных бумаг

приходится выдерживать жесткую конкуренцию, на которую влияет ряд факторов:

уровень доходности рынка, уровень риска, уровень налогообложения и др.

1. Функции рынка ценных бумаг

Рынок ценных бумаг имеет ряд

функций, которые условно можно разделить на две группы: общерыночные

функции, присущие обычно каждому рынку, и специфические функции, которые

отличают его от других рынков[2].

К общерыночным функциям относятся такие, как:

*

коммерческая функция, т.е. функция получения прибыли от

операции на данном рынке;

*

ценовая функция, т.е. рынок обеспечивает процесс

складывания рыночных цен, их постоянное движение и т.д.;

*

информационная функция, т.е. рынок производит и доводит

до своих участников рыночную информацию об объектах торговли и ее участниках.

*

регулирующая функция, т.е. рынок создает правила

торговли и участия в ней, порядок разрешения споров между участниками,

устанавливает приоритеты, органы контроля или даже управления и т.д.

К специфическим функциям рынка

ценных бумаг можно отнести следующие:

*

перераспределительную

функцию;

*

функцию страхования ценовых и финансовых рисков.

Перераспределительная

функция условно может быть разбита на три подфункции:

*

перераспределение денежных средств между отраслями и

сферами рыночной деятельности;

*

перевод сбережений, прежде всего населения, из

непроизводительной в производительную форму;

*

финансирование дефицита государственного бюджета на неинфляционной основе, то есть без выпуска в обращение

дополнительных денежных средств.

*

2. Ценообразование и экономические законы на рынке ценных бумаг

Процесс ценообразования на рынке

ценных бумаг чрезвычайно сложен, на цену влияют различные факторы: спрос,

предложение, издержки, конкуренция, риск и др. На рынке ценных бумаг в процессе

ценообразования в основном взаимодействуют два экономических закона: закон

спроса и предложения и закон стоимости.

Согласно классическому

определению экономической теории, цена - это денежное выражение стоимости

товара, а относительно рынка ценных бумаг цена - это количественное выражение

тех затрат, которые несет эмитент, чтобы получить прибыль.

На различных стадиях

ценообразование на рынке ценных бумаг существенно отличается. На первичном

рынке цена устанавливается заранее на предприятии, выпустившем ценную бумагу,

на него воздействуют чисто субъективные факторы: то количество денежных

ресурсов (инвестиций), которое он хотел бы получить, если же цена чрезмерно

высока, то предприниматель не сможет продать ценные бумаги, но если он

действует на аукционном рынке, то вероятность этого весьма мала.

Экономические механизмы

ценообразования полностью включаются в процесс лишь на вторичном рынке ценных

бумаг, где происходит перепродажа акций, облигаций, векселей и др.

Итак, рассмотрим взаимодействие

спроса и предложения на рынке ценных бумаг. Особенностью здесь является то, что

спрос (D) есть спрос на инвестиции (I), а предложение (S) это сумма денежной

массы и сбережений. Также как и на других рынках равновесная цена на инвестиции

образуется при пересечении спроса и предложения, но цена здесь выражена

процентом (равновесным процентом) по инвестициям(процент по облигации, дивиденд

по акции).Следует отметить, что существует 2 модели взаимодействия спроса и

предложения на финансовом рынке - кейнсианская и

неоклассическая. Их отличие выражается в том, что функция сбережений постоянна

и прямо пропорциональны соответственно[3].

Если искать равновесие на

конкурентном идеальном рынке ценных бумаг, то здесь важно учитывать фактор

риска. При этом по закону, выведенному учеными Шарпом,

Линтнером и Моссином

получается, что инвестор приобретет ценные бумаги соответственно их рисковой

части на рынке ценных бумаг, то есть инвесторы будут иметь одну и ту же

структуру рисковой части своего портфеля. Этот совокупный спрос инвесторов

будет предъявлен рынку и если предложение ценных бумаг корпораций не будет

совпадать с ним, то вступит в действие рыночный закон спроса и предложения.

Другими словами, на идеальном конкурентном рынке, то есть когда у инвесторов

одинаковая доступная и правдивая информация, при покупке ценных бумаг следует

довериться рынку и выбрать структуру своего портфеля такой же, что и структура

портфеля рынка.

Что же касается закона стоимости

на рынке ценных бумаг, то здесь невозможно использовать закон, обозначенный

политической экономией. Согласно нему, «стоимость товаров определяется

затратами общественного труда и товары обмениваются в соответствии с их

общественной стоимостью, величина которой устанавливается на уровне общественно

необходимых затрат труда». Такой закон на рынке ценных бумаг просто невозможно

сейчас представить в действии, ведь тогда стоимость ценной бумаги будет равна

затратам на производство листа бумаги и печати на нем соответствующих букв,

символов и т. д. Закон стоимости выполнял функции регулирования цены до

общественно необходимой, иными словами те де функции выполняет сейчас и

конкуренция[4].

Конкуренцию же здесь можно

рассматривать в двух аспектах: внутреннем и внешнем. В качестве внутреннего

аспекта здесь выступает конкуренция между ценными бумагами. Здесь на

конкуренцию влияют такие факторы: количество и разнообразие эмитентов,

количество аналогичных ценных бумаг, знание цен конкурентов. Во внешнем аспекте

конкуренция рассматривается как конкуренция между различными видами рынков, для

привлечения инвестиций, например, конкуренция между бюджетом, кредитным рынком

и рынком ценных бумаг: при увеличении бюджетных ресурсов увеличиваются налоги,

уменьшается масса денег и соответственно инвестиции.

Правовые основы

деятельности рынка ценных бумаг

Любая человеческая деятельность

на данном этапе развития общества должна быть регулируема, не является

исключением и рынок ценных бумаг. В законе «О рынке ценных бумаг»

предусматривается как регулирование деятельности государственными органами, так

и специальными организациями, функционирующими на рынке ценных бумаг.

Для начала следует выделить

систему регулирования рынка ценных бумаг - так называемую регулятивную

инфраструктуру рынка, на данный момент эта система включает в себя:

*

государственные органы регулирования;

*

саморегулирующиеся организации;

*

законодательные нормы рынка ценных бумаг;

*

этику, традиции и обычаи рынка[5].

1.

Государственное регулирование рынка ценных бумаг

Государство выполняет ряд

важнейших функций на рынке ценных бумаг, среди них можно выделить следующие

основные:

¨

разработка программы и стратегии развития рынка

ценных бумаг, наблюдение и регулирование исполнения этой программы, выработка

законодательных актов для реализации стратегии;

¨

установление требований к участникам рыночного

процесса, установка различных стандартов;

¨

контролирование финансовой безопасности и

устойчивости рынка, надзор за выполнением распоряжений по безопасности;

¨

обеспечение информированности всех без

исключения инвесторов о состоянии рынка;

¨

формирование государственных систем страхования

на рынке ценных бумаг;

¨

контроль и предупреждение чрезмерного вложения

инвестиций в государственные ценные бумаги[6].

На сегодняшний день известны две

модели государственного регулирования рынка ценных бумаг, первая подразумевает,

что государство максимально активно контролирует и вмешивается в регуляционный

процесс на рынке и лишь небольшая часть передается саморегулирующимся

организациям. Вторая модель прямо противоположна первой - роль государства в

регулировании минимальна и основная доля регулирования принадлежит участникам

рынка. В большинстве стран мира государство идет по пути среднего между этими

двумя крайними моделями[7].

2. Саморегулирование на рынке ценных бумаг

Кроме государства на рынке ценных

бумаг процесс регулирования осуществляется и самостоятельно так называемыми

саморегулирующими организациями, которые в соответствии с законом «О рынке

ценных бумаг» представляют собой организации профессиональных участников рынка

ценных бумаг, действующие в соответствии с законом и функционирующие на

принципах некоммерческой организации[8].

Важной особенностью такой организации является ее некоммерческая

направленность, то есть ее участники и учредители не используют вырученные

средства на собственное потребление, а только на реализацию представленных им

функций.

Функциями саморегулируемых

организаций являются:

à

разработка обязательных правил и стандартов

профессиональной деятельности и операций на рынке ценных бумаг;

à

осуществление подготовки кадров и установление

требований для работы на рынке;

à

контроль за соблюдением участниками правил и

нормативов

à

обеспечение правдивой информацией участников

рынка;

à

обеспечение защиты участников в государственных

органах управления.

Современное

состояние рынка ценных бумаг

В

последние годы (1999-2003 гг.) в российской экономике наметились некоторые

положительные макроэкономические тенденции[9], имеющие значение для развития рынка ценных

бумаг:

-

снижен уровень инфляции и значительно меньшими стали инфляционные ожидания

населения;

-

стабилизировался курс национальной валюты (укреплен реальный курс рубля);

-

наметился прирост промышленного производства, вызванный увеличением объемов

экспорта сырья и энергоресурсов;

-

сохраняется положительное сальдо торгового баланса;

-

замедлились темпы бегства капиталов из России[10];

-

более чем в три раза возросли золотовалютные резервы ЦБ;

-

снижен налоговый пресс, что должно способствовать повышению уровня собираемости налогов (подоходный налог, налог на прибыль).

В

связи с этим, а также из-за известных политических событий, повысилось доверие

к России со стороны иностранных инвесторов. Улучшился рейтинг России по

долгосрочным заимствованиям в сравнении с другими странами с развивающимися

рынками ценных бумаг (emerging markets)[11].

В то же время остается множество негативных

факторов, которые сдерживают рост российского рынка ценных бумаг. Сюда можно

отнести неудовлетворительность законодательной базы по защите прав

собственности, высокие налоги, высокая коррупция.

По итогам 2001 года почти все российские голубые

фишки показали положительную динамику. Наиболее доходными оказались акции

“Сбербанка” (+206.93%), “Юкоса” (+192.13%) и “Сибнефти” (+173.6%). Меньшее изменение курсовой стоимости

продемонстрировали РАО «ЕЭС» (+93.15%), “Мосэнерго”

(+70.83%), “Сургутнефтегаз” (+51.5%), “Татнефть” (45.1%) и “ЛУКОЙЛ” (+31.93%). Замыкают список

акции Ростелекома (+4.55%) и ГМК “Норильский Никель”

(+2.27% с 09 июля 2001). Заметим, что в 2001 году наиболее доходными

инструментами были акции предприятий “второго эшелона”. Абсолютными лидерами по

прибыльности явились акции Волжского Автомобильного Завода, которые подорожали

в 10 раз (на 1086% обыкновенные и на 966.67% – привилегированные), более, чем в

три раза подорожали акции Тулэнерго (+330.23%) и

привилегированные бумаги Ленэнерго (+325%).

В

общем обороте РТС доля обыкновенных акций РАО «ЕЭС» составила 32.86% (40,0% в

2000 г.), “Лукойла” – 16.65% (17.4%), “Юкоса” – 13.2% (1.2%), “Сургутнефтегаза”

– 9.02% (8.9%) и РАО “Норильский Никель” – 5.18% (4.6%). Таким образом, в 2001

г. суммарная доля пяти наиболее ликвидных акций в общем обороте РТС составила

76.91% (77,2% – в 2000 г.).

Максимальное

количество сделок – более 20 000 зафиксировано с акциями РАО «ЕЭС». На втором

месте – более 17.5 тыс. сделок зафиксировано с акциями РАО “Газпром”,

совершаемых через терминалы РТС на ФБ “Санкт-Петербург”.

В

июле 2001 в связи с конфликтом между основной площадкой акций “Газпрома” – МФБ

и “Газпромбанком” основной оборот по сделкам с

акциями ОАО "Газпром" был перенесен на фондовую биржу

"Санкт-Петербург". Торговля акциями ведется в рамках выделенной

торговой сессии с использованием терминалов фондовой биржи РТС. Оборот торгов

акциями “Газпрома” через терминали РТС с 6 июля

превысил $210 млн. (434 млн. бумаг).

Следует

отметить развитие российского рынка производных инструментов и появление на нем

новых активов. 19 сентября состоялось открытие срочного рынка РТС (FORTS) в

рамках соглашения о создании единого рынка торговли фьючерсными и опционными

контрактами фондовыми биржами РТС и ”Санкт-Петербург”. В настоящее время в

FORTS осуществляются операции с 4 фьючерсными контрактами на курсы акций РАО

«ЕЭС», “Газпрома”, “ЛУКОЙЛА” и “Сургутнефтегаза” и 2

опционами на фьючерсные контракты на акции первых двух из указанных эмитентов.

За первый час существования системы объём торгов превысил 15 млн. рублей (147

сделок, 5 206 контрактов).

По

итогам 2001 г. на срочном рынке было заключено около 53 тыс. сделок на сумму

более 7.8 млрд. руб. (2 млн. контрактов). Совокупный объем открытых позиций по

состоянию на закрытие в последний торговый день 2001 г. превысил полмиллиарда

руб.

Оборот

по фьючерсным контрактам составил 7.7 млрд. руб. (50.3 тыс. сделок, 2 млн. контрактов).

Рекордный оборот по фьючерсам в течение торговой сессии зафиксирован 26 ноября

– 281.7 млн. рублей, максимальное количество сделок – 1734 – заключено 26

декабря, а 29 декабря установлен рекорд по объему открытых позиций – 510 млн.

рублей.

По

опционам в 2001 г. в FORTS заключено 2.8 тыс. сделок на сумму 71.3 млн. рублей

(24.5 тыс. контрактов).

12

ноября РТС начала расчет российского инвестиционного индекса RUIX и нефтяного

фондового индекса RUIXOIL (Рис. 3). В расчет первого индекса входят котировки

семи наиболее ликвидных обыкновенных акций: РАО «ЕЭС», ОАО “Мосэнерго”,

ОАО “Ростелеком”, НК “ЛУКОЙЛ”, ОАО “Сургутнефтегаз” ОАО “Татнефть”,

НК “ЮКОС”. В расчет нефтяного индекса входят акции четырех последних эмитентов.

Торги фьючерсами на эти индексы начались 3 декабря сразу двумя контрактами, с

исполнением 17 декабря 2001 года и 15 марта 2002 года.

По

окончании торговой сессии 17 декабря наступил срок исполнения обязательств по

всем контрактам с датой исполнения в декабре 2001 г. Первое в истории срочного

рынка FORTS исполнение контрактов прошло успешно. Теперь помимо контрактов со

сроком исполнения в марте в обращении находятся фьючерсы с новым сроком

исполнения – в июне 2002 г.

В

2001 году рынок российских корпоративных облигаций находился в стадии интенсивного

развития. Во-первых, практически удвоился объем рынка внутренних корпоративных

облигаций, составив на конец года 2,5 млрд. долл. Во вторых, впервые после дефолта 1998 г. возобновились эмиссии корпоративных

еврооблигаций – Роснефть, Газпромбанк

и телекоммуникационная компания МТС привлекли путем выпуска еврооблигаций

суммарно около 600 млн. долл.

По состоянию на конец 2001 г. объем рынка

внутренних корпоративных облигаций составлял 75 млрд. руб. ($2,5 млрд). На рынке обращалось более 100 выпусков корпоративных

облигаций 50 эмитентов – ведущих отечественных компаний.

Доходность

корпоративных облигаций на 4-6% превышает доходность государственных ценных

бумаг (ГКО, ОФЗ) с близкими сроками погашения, на 2-3% ниже ставок по

банковским кредитам (не считая кредитов Сбербанка) и на 1-2% ниже ставок по

размещаемым векселям.

Большинство

облигационных выпусков размещены и торгуются на Московской Межбанковской

Валютной Бирже, хотя не более половины из них имеет сколь-нибудь

ликвидный рынок. По оценкам, 75% инвесторов на рынке корпоративных облигаций

составляли московские коммерческие банки, 15% – региональные банки, и 10% -

страховые и пенсионные фонды, другие категории инвесторов. По объему рынок

корпоративных облигаций составил около 1/3 от объема рынка ГКО-ОФЗ, а по

обороту – около 1/5 этого рынка.

До

августа 1998 г. рынок внутренних корпоративных облигаций в России не был

достаточно развит. Сдерживающим фактором длительное время была высокая

стоимость внутренних заимствований, определяемая рынком ГКО-ОФЗ. Кроме того,

действовала дискриминационная система налогообложения эмитентов корпоративных

облигаций, не относившая (в отличии от расходов по обслуживанию банковских

кредитов) выплату процентов по корпоративным облигациям на себестоимость. В

результате, сравнительно высокий кредитный рейтинг России до дефолта, делал более привлекательными внешние

заимствования, в том числе – в виде эмиссии еврооблигаций.

Однако

в 1999 г. ситуация изменилась. Во-первых, благодаря сочетанию мер фискальной и

денежно-кредитной политики (профицитный бюджет,

расширение денежной массы через приобретение Центральным Банком валютной

выручки) реальные процентные ставки резко снизились, а по государственных

заимствованиям даже вышли в область отрицательных значений. Во-вторых, с

принятием Постановления Правительства РФ № 696 от 26 июня 1999 г., было

разрешено относить на себестоимость проценты (дисконт), уплачиваемые эмитентом

по облигациям (в пределах действующей ставки рефинансирования ЦБ РФ,

увеличенной на три пункта). Наконец, рынок еврооблигационных

заимствований оказался закрыт для российских заемщиков до второй половины 2001

года.

Важным

фактором, ускорившим развитие рынка корпоративных облигаций, стал механизм

реструктуризации обязательств государства перед нерезидентами – держателями

ГКО-ОФЗ, в соответствии с которым основная часть получаемых ими средств в

течении длительного времени не могла быть репатриирована, а аккумулировалось на

счетах типа «С», с возможностью инвестирования в финансовые инструменты, номинированные в рублях. В результате, на счетах типа «С»

скопилось порядка 5 млрд. долл., которые стали одним из важнейших источников

финансирования эмиссий российских корпоративных облигаций в 1999 г. Именно на

эти категории инвесторов были в значительной степени рассчитаны эмиссии

корпоративных облигаций ОАО «ЛУКОЙЛ», ОАО «Газпром», АК «АЛРОСА», РАО «ЕЭС

России» и ОАО «Тюменская нефтяная компания», выпущенных во второй половине 1999

г.

Затем

эмитенты, в число которых в 2000 и 2001 годах наряду с естественными

монополистами вошли также коммерческие банки, телекоммуникационные компании,

предприятия металлургии и других отраслей экономики, стали все больше

ориентироваться на внутренних инвесторов.

Основной

тенденцией изменений в организационно-финансовых схемах займов стал переход от

выпуска облигаций, индексируемых в соответствии с ростом курса доллара, к

выпуску рублевых инструментов с фиксированными купоном или купоном, привязанным

к рублевой ставке (доходности ОФЗ, ставки рефинансирования ЦБ РФ).

Кроме

того, в качестве компромисса между стремлением эмитента к выпуску облигаций с

длительным сроком, а инвесторов к ликвидности активов стали использоваться

механизмы выпуска облигаций с правом их досрочного погашения инвестором, или

предоставления эмитентом оферты – пут-опциона.

Политика эмитентов в повышении привлекательности

своих ценных бумаг приводит к постепенному увеличению числа сравнительно

ликвидных эмиссий. В результате, число торгуемых на биржах выпусков

корпоративных облигаций увеличилось с декабря 2000 по декабрь 2001 г. с 10 до

62, количество сделок за месяц – с 185 до 1 355, месячный оборот торгов – с 0,3

млрд. руб. – до 3,6 млрд. руб. По итогам декабря 2001 г. 96,7% месячного

оборота корпоративных облигаций приходилось на ММВБ, по 1,2% на СПВБ и РТС, и в

пределах 0,01% на КСФТ и МФБ.

Участниками

рынка прогнозируется сохранение высоких темпов роста рынка корпоративных

облигаций (за 2000 г. он вырос с 12 до 40 млрд. руб., за 2001 – с 40 до 75

млрд.). По оценкам, рынок корпоративных облигаций к концу 2003 года может

составить порядка 150 млрд. руб., число обращающихся на рынке выпусков –

увеличиться до 200. Прогнозируется, что уже в течение ближайших двух-трех лет

он, при благоприятном развитии событий, может сравняться по объемам с рынком

государственных ценных бумаг.

Предпосылками

секьюритизации рынка корпоративных заимствований

является заинтересованность коммерческих банков в повышении ликвидности и

диверсификации активов, развитие небанковских финансовых институтов -

страховых, пенсионных и паевых инвестиционных фондов. Уже в среднесрочной

перспективе мощнейший толчок к развитию рынка корпоративных облигаций даст

переход к накопительной пенсионной системе.

Индикатором,

и одновременно положительном фактором развития рынка является активизация

деятельности рейтинговых агентств.

Во-первых,

крупнейшие международные рейтинговые агентства, наряду с предоставлением международных кредитных рейтингов

предприятий в иностранной и внутренней валюте, приступают к предоставлению

рейтингов по внутренней шкале.

Благодаря более высокой степени дифференциации набора рейтинговых оценок,

доступных для отечественных эмитентов, внутренняя шкала кредитного рейтинга

является значительно более чувствительной к изменению их уровня

кредитоспособности, и потому более информативной для инвесторов.

В

настоящее время кредитный рейтинг по внутренней шкале российским эмитентам

предоставляется российским рейтинговым агентством EA-Ratings, приобретенным в декабре 2001 г. международным рейтинговым

агентством Standard&Poor.

Кроме того, можно рассчитывать на активизацию действий на рынке и

рейтингового агентства Интерфакс, заключившего в октябре 2001 г. соглашение о

сотрудничестве с международным рейтинговым агентством Moody’s.

Следует

учитывать, что на развитие рынка корпоративных облигаций также воздействует ряд

неблагоприятных факторов.

Во-первых,

сохраняется крайне высокая ставка налога, взимаемого с эмитента при регистрации

эмиссии корпоративных облигаций. В соответствии с Федеральным законом «О налоге

на операции с ценными бумагами» его ставка составляет 0,8% от объема эмиссии,

вне зависимости от срока обращения выпускаемых ценных бумаг и от итогов их

размещения. Например, при норме доходности по облигациям на уровне 10% годовых

существующая ставка налога увеличивает стоимость заимствований до 11,8% годовых

(при выпуске 6-месячных бумаг) или 13,2% годовых – при выпуске 3-месячных. В

случае частичного размещения эмиссии, например 50% от заявленного объема,

стоимость заимствований в условиях действующего законодательства, требующего

полной предварительной уплаты налога, возрастает до 16,5% (по 3-месячным

бумагам).

Таким

образом, существующий механизм фактически закрывает возможность размещения

краткосрочных облигационных займов, повышая тем самым стоимость кредитных

ресурсов для предприятий и негативно влияя на уровень ликвидности финансовых

институтов. Следует отметить, что на развитых рынках налог на эмиссию либо

отсутствует (ряд стран Западной Европы), либо его ставка в 30-50 раз ниже, чем

в России (США, Германия, страны Юго-Восточной Азии).

Кроме

того, механизм регистрации эмиссии ценных бумаг в ФКЦБ крайне сложен. Этап

подготовки осуществления эмиссии у предприятий занимает в лучшем случае от 2 до

4-5 месяцев, что делает нецелесообразным выпуск краткосрочных облигаций. Новые

«Стандарты эмиссии облигаций и их проспектов эмиссии», утвержденные

Постановлением ФКЦБ от 19 октября 2001 г. №27 не ускоряют эту процедуру. В этой

связи одним из направлений развития рынка корпоративных заимствований

представляется формирование в России сектора коммерческих бумаг – краткосрочных

долговых обязательств, к которым предъявляются упрощенные требования при

регистрации.

В

декабре 2003 г. конъюнктура рынка государственных облигаций формировалась под

воздействием роста объема свободной ликвидности в результате масштабной покупки

иностранной валюты Банком России. Следствием постоянного притока денежных

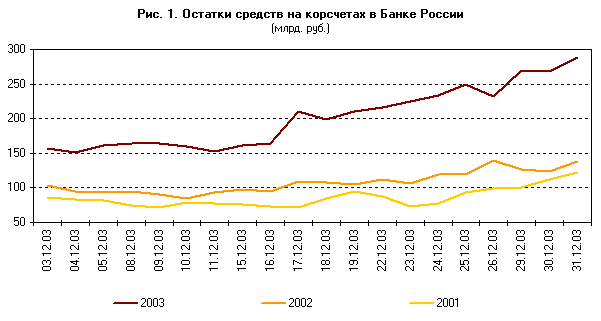

средств, выразившемся в существенном увеличении остатков на корреспондентских

счетах в Банке России (рис. 1), стало восстановление активности участников

финансового рынка до уровня III квартала 2003 г.

Источник: www.cbr.ru– официальный сайт

Центрального Банка России

Совокупный

оборот рынка государственных ценных бумаг без учета технических операций с ОФЗ

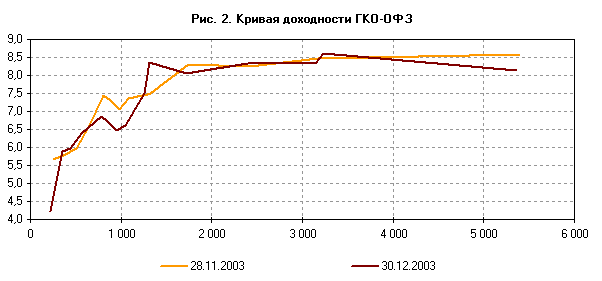

27020 превысил 12,5 млрд. руб., увеличившись более чем в 2 раза по сравнению с

ноябрем (без учета аналогичных операций с ОФЗ 27019). Предложение гособлигаций со стороны Минфина России, Банка России и его

клиентов составило порядка 80% от совокупного, в результате рост активности

участников рынка, выразившийся, в частности, в увеличении объема средств,

зарезервированных в Торговой системе ММВБ, практически не оказал влияния на

доходность государственных облигаций: в течение месяца данный показатель

фактически не претерпел изменений (рис. 2).

Источник: www.cbr.ru– официальный сайт

Центрального Банка России

Необходимо

отметить, что декабрьская конъюнктура рынка ГКО-ОФЗ носит краткосрочный

характер — устойчивое повышение привлекательности инструментов государственного

внутреннего долга возможно только после проведения ряда системных

преобразований, направленных на улучшение качества активов с точки зрения их

ликвидности. В связи с этим, важную роль должны сыграть запланированные

Минфином России и Банком России на 2004 г. мероприятия по введению института

первичных дилеров, а также по созданию базовых выпусков со стандартными сроками

до погашения.

В

декабре Минфин России продолжил курс на увеличение объемов находящихся в

обращении выпусков ОФЗ-АД. Так, в ходе аукциона 17 декабря эмитент разместил

ОФЗ-АД 46001 на сумму около 2 млрд. руб., в результате чего объем данного

выпуска увеличился до 30,9 млрд. руб. по номинальной стоимости. Таким образом,

в настоящее время общая доля ОФЗ-АД в объеме ГКО-ОФЗ в обращении составляет

40%.

Впервые

с июля денежное сальдо операций Минфина России на рынке государственных ценных

бумаг на фоне отсутствия выплат по погашению ГКО-ОФЗ достигло отрицательного значения:

объем привлеченных эмитентом средств превысил сумму платежей по купонам. Этому

также способствовали сделки по дополнительной продаже государственных облигаций

на вторичных торгах: в декабре доля указанных операций составила 43% от общего

объема привлеченных средств. В ходе дополнительной продажи на вторичных торгах

эмитент проводил операции с выпусками ОФЗ-АД 46001, 46002, 46014.

В декабре 2003 г. Банк России осуществлял не

только собственные операции, но и провел несколько аукционов по размещению ОФЗ

27019 и ОФЗ 27020 из клиентского портфеля. Указанные сделки способствовали

увеличению предложения государственных ценных бумаг в период относительного

избытка рублевой ликвидности. По итогам аукционов и сделок на вторичных торгах

общий объем продажи Банком России ОФЗ 27019 и ОФЗ 27020 составил 1,85 млрд.

руб.

В условиях повышения уровня свободных денежных

средств Банк России в целях уменьшения денежного предложения активно

использовал операции по продаже государственных ценных бумаг из собственного портфеля.

В декабре, помимо традиционных сделок с ОФЗ-АД, Банк России осуществлял

операции с ОФЗ-ПД 26198 (объем в обращении 21,06 млрд. руб. по номинальной

стоимости): размещение на аукционе указанного выпуска составило 170,6 млн. руб.

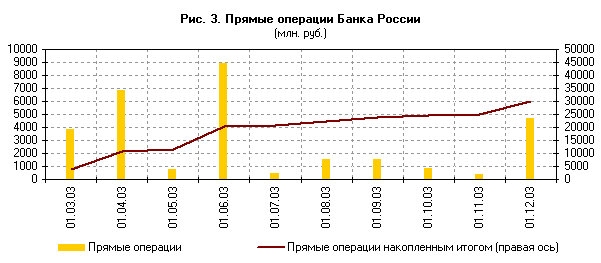

Общий объем прямых операций в декабре составил 4,7 млрд. руб. (рис. 3), т.е.

почти 40% совокупного рыночного оборота (без учета операций с ОФЗ 27020).

Источник: www.cbr.ru– официальный сайт

Центрального Банка России

В

целом в 2003 г. при проведении комплекса стерилизационных мероприятий приоритет

отдавался операциям, обеспечивающим среднесрочное привлечение денежных средств

на возвратной основе (депозитные аукционы и продажа ОФЗ с обязательством

обратного выкупа), тогда как прямые операции рассматривались в качестве

дополнительного способа изъятия свободной ликвидности в условиях повышенного

спроса на финансовые активы, номинированные в рублях.

В декабре объем привлеченных Банком России

денежных средств участников рынка по операциям обратного модифицированного РЕПО

(ОМР) составил 13,2 млрд. руб. В отчетном периоде кредитные организации не

испытывали потребности в рефинансировании со стороны Банка России на

предлагаемых им условиях, т.к.. стоимость заемных ресурсов на рынке

межбанковских кредитов была существенно ниже.

Конъюнктура

рынка государственных облигаций в рассматриваемом периоде формировалась под

влиянием политики Минфина России в области управления внутренним долгом, а

также общей ситуации в денежно-кредитной сфере, связанной с масштабным притоком

ликвидности в банковскую систему в результате операций кредитных организаций на

внутреннем валютном рынке.

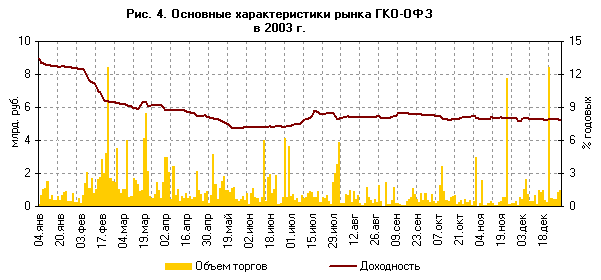

Исходя

из динамики доходности государственных ценных бумаг (рис. 4), в развитии

ситуации на рынке ГКО-ОФЗ можно выделить два периода.

В

первом полугодии 2003 г. повышенный спрос на финансовые активы, вызванный

поступлением в экономику больших объемов экспортной выручки, а также притоком

краткосрочного капитала, способствовал улучшению условий заимствования и стал

основным фактором увеличения ликвидности государственных ценных бумаг.

Источник: www.cbr.ru– официальный сайт

Центрального Банка России

Во

второй половине года доходность ГКО-ОФЗ стабилизировалась на фоне снижения

активности участников рынка. Основной причиной прекращения роста котировок,

помимо снижения уровня избыточной ликвидности, стало уменьшение спекулятивной

привлекательности операций с государственными облигациями.

В

2003 г. Минфин России продолжал курс на увеличение рыночной дюрации

и переход к эмиссии крупных базовых выпусков, выполняющих функцию ориентира

стоимости привлечения средств на различные сроки. Увеличение номинального

объема рынка государственного внутреннего долга осуществлялось в основном за

счет размещения ОФЗ-АД, при этом впервые за период после 1998 г. инвесторам

были предложены долгосрочные выпуски государственных ценных бумаг.

В

отчетном периоде Минфин России провел 28 аукционов по размещению ГКО-ОФЗ, общий

объем заимствования составил 111,07 млрд. руб. без учета операций на вторичном

рынке.

Особенностью

политики Минфина России в 2003 г. стало сокращение доли сделок по

дополнительной продаже выпусков государственных ценных бумаг на вторичных

торгах в общем объеме привлеченных средств. Существенный рост спроса на

рублевые активы привел к формированию приемлемой для эмитента доходности уже в

ходе первичного размещения государственных облигаций, при этом заявки

инвесторов удовлетворялись практически без премии к рыночным ставкам.

В 2003 г., благодаря совместным действиям Минфина

России и Банка России, повысилась значимость рынка государственного внутреннего

долга как индикатора доходности безрисковых вложений.

Снижение ставок по государственным ценным бумагам являлось одним из факторов

уменьшения стоимости привлечения средств на корпоративном рынке, что

способствовало расширению круга эмитентов, прежде всего за счет предприятий

реального сектора.

Заключение

Итак, рассмотрев все вышеуказанные

проблемы можно сделать ряд выводов.

Во-первых, появление рынка ценных

бумаг явилось позже нежели появление объекта его торгов, а причинами

возникновения ценных бумаг стали развитие производительных сил и активной

международной торговли, не зря первыми акционерными обществами были торговые

компании.

Во-вторых, на современном этапе

развития общества нецелесообразно называть ценные бумаги фиктивным капиталом

(во всяком случае это можно сказать об акциях и облигациях частных компаний),

потому что они заменяют собой реальный денежный капитал.

В-третьих, сегодня можно выделить

множество видов и разновидностей ценных бумаг, таких как акции, облигации,

векселя, депозитные сертификаты, государственные обязательства и другие.

В-четвертых, рынок ценных бумаг

занимает промежуточное место среди рынков капитала и денежных рынков, на нем

можно и заработать капитал и его туда вложить.

В пятых, рынок ценных бумаг

выполняет ряд функций, среди которых важнейшими являются функция

перераспределения капиталов и функция страхования риска вложения капитала.

В-шестых, на рынке ценных бумаг

действуют экономические законы, такие как: закон спроса и предложения, закон

денежного обращения и закон конкуренции, которые, хоть и с некоторыми

особенностями, но выполняют свои функции.

В-седьмых, рынок ценных бумаг

подвержен регулированию как со стороны государства, так и со стороны

самостоятельных организаций профессиональных участников рынка ценных бумаг.

В-восьмых, биржа является

источником реализации рынка ценных бумаг на практике, где сталкиваются продавцы

(эмитенты) и (инвесторы), которые совершают взаимовыгодные сделки при помощи

профессиональных участников рынка и оперируя различными специфическими

функциями рынка, например хеджирование.

Несмотря на многие проблемы, с

которыми столкнулся в настоящее время российский фондовый рынок, следует

отметить, что это молодой, динамичный и перспективный рынок, который

развивается на основе позитивных процессов, происходящих в нашей экономике:

массового выпуска ценных бумаг в связи с приватизацией государственных

предприятий, быстрого создания новых коммерческих образований и холдинговых

структур, привлекающих средства на акционерной основе и т.п. Кроме того, рынок

ценных бумаг играет важную роль в системе перераспределения финансовых ресурсов

государства, а также, необходим для нормального функционирования рыночной

экономики. Поэтому восстановление и регулирование развития фондового рынка

является одной из первоочередных задач, стоящих перед правительством.

Список источников и

литературы

1.

Гражданский кодекс Российской Федерации. - М., 1995.

2.

Федеральный закон О рынке ценных бумаг - М.,1996.

3.

Алексеев М.Ю. Рынок ценных бумаг. - М.: Финансы и

Статистика, 1992.

4.

Алехин Б.И. Рынок ценных бумаг: введение в фондовые

операции. - Самара: СамВен, 1992.

5.

Биржевая деятельность. Под ред. Грязновой

А. Г., М., «Финансы и кредит», 1995г.

6.

Жуков Е.Ф. Ценные бумаги и фондовые рынки: Учебное

пособие для ВУЗов.-М.: Банки и биржи, ЮНИТИ, 1995.

7.

Каратуев А.Г. Ценные бумаги:

виды и разновидности. - М.:Русская Деловая Литература,

1997.

8.

Лейкина Е.С. Рынок ценных бумаг. - М., 1998.

9.

Маринин Д.В. Современная экономика. - М., 1998.

10.

Миркин Я.М. Ценные бумаги и фондовый рынок. - М.:

Перспектива, 1995.

11.

Морозов А.Ю. Ценные бумаги. - М., 1999.

12.

Прохоров Ю.А. Экономическая теория. - М., 1997. С. 109.

13.

Региональный рынок ценных бумаг. - М.: Финансы и

статистика, 1995.

14.

Рынок ценных бумаг. М.: Финансы и статистика, 1996.

[1]

Лейкина Е.С. Рынок ценных бумаг. - М., 1998. С. 90.

[2]

Прохоров Ю.А. Экономическая теория. - М., 1997. С. 109.

[3]

Маринин Д.В. Современная экономика. - М., 1998. С. 202.

[4]

Прохоров Ю.А. Экономическая теория. - М., 1997. С. 115.

[5]

Лейкина Е.С. Рынок ценных бумаг. - М., 1998. С. 130.

[6]

Маринин Д.В. Современная экономика. - М., 1998. С. 219.

[7]

Прохоров Ю.А. Экономическая теория. - М., 1997. С. 132.

[8]

Федеральный закон О рынке ценных бумаг - М.:,1996, стр. 51

[9]

Говорят о проведенной в конце 90-х макроэкономической стабилизации. См.: Мау В. Экономико-политические итоги 2001 года и перспективы

устойчивого экономического роста // Вопросы экономики - 2002. -№ 1. - С.4-22.

[10]

Под бегством капиталов здесь понимается изъятие инвестиционных ресурсов из

отечественного производства, наносящее ему реальный ущерб. Сюда можно отнести

прирост просроченного долга инофирм, невозврат

экспортной выручки, фиктивный импорт, движение капитала по скрытым от

государства каналам. Среди причин называют борьбу с отмыванием денег в странах

Запада, появление реальных инвестиционных проектов в России и введение плоской

ставки подоходного налога. См., напр.: Финансовая Россия, 2001. - № 20. - С.4.

[11] Рейтинг агентств

Standard & Poor's и Moody's Investors

Service.