Содержание

Содержание. 2

Введение. 3

Основные

правила и приемы ведения бухгалтерского учета. 4

Практическая

часть. 11

Заключение. 25

Литература. 26

Приложение

1. 28

Приложение

2. 31

Приложение

3. 31

Приложение

4. 31

Введение

Бухгалтерский учет -

важный элемент финансово-экономических отношений в человеческом обществе,

выступающий в сфере действия коммерческого предприятия, как:

звено управления,

осуществляющее взаимную связь между руководством предприятия и его трудовым

коллективом;

специальный финансовый

язык, с помощью которого отображаются сущность и своеобразие хозяйственной

деятельности.

В целом, бухгалтерский

учет выполняет функции особой информационно-технической системы, обеспечивающей

непрерывность и устойчивость работы коммерческого предприятия, а также

предсказуемость ее финансового результата. С этой точки зрения его нельзя

заменить никаким другим равнозначным экономическим элементом или однотипной

финансовой структурой.

Бухгалтерский учет как

система регистрации, контроля и анализа хозяйственной деятельности людей

зародился много тысячелетий тому назад. Он развивался и совершенствовался

одновременно с развитием человеческого общества. Понятия и принципы

бухгалтерского учета отбирались, шлифовались и дополнялись все новыми и новыми

поколениями. Все страны, эпохи, общества и государства внесли свой вклад в эту

научно-практическую деятельность людей. Российские мастера всегда занимали в

ней передовые позиции.

Целью данной курсовой

работы является рассмотрение теоретиче6ских основ и видов бухгалтерских

записей. В рамках выполнение поставленной задачи предполагается рассмотреть

исторические предпосылки и этапы развития бухгалтерского учета, теоретические

основы составления бухгалтерских проводок и записей на счетах бухгалтерского

учета и, рассмотреть способы исправления ошибок в бухгалтерских регистрах.

Основные правила и приемы

ведения бухгалтерского учета

В соответствии с Федеральным законом "О

бухгалтерском учете" от 21.11.1996 г. N 129-ФЗ (в редакции от 23.07.1998

г.) бухгалтерский учет представляет собой систему сбора, накопления, обработки

и анализа финансово-экономической информации о деятельности предприятия или

физического лица.

Он проводится исходя из непрерывного, сплошного и

документированного отражения хозяйственных операций.

Предметом бухгалтерского учета является хозяйственная

деятельность предприятия или физического лица. (В дальнейшем речь будет вестись

только применительно к предприятиям.) Высокую и длительную плодотворность этой

деятельности обеспечивают следующие хозяйственные средства:

основные средства;

нематериальные активы;

оборотные средства;

денежные средства;

средства в расчетах;

Хозяйственная деятельность предприятия, изготовляющего

продукцию, выполняющего работы и оказывающего услуги, условно делится на 3

процесса: заготовление, производство и реализация. Заготовление - это

приобретение материальных ценностей для производства и его обслуживания.

Производство - это изготовление продукции (товаров), выполнение работ и

оказание услуг. Реализация - это их продажа.[1]

Набор приемов, с помощью которых ведется бухгалтерский

учет, называется методом. В составе метода бухгалтерского учета присутствуют

следующие основные элементы:

документация;

счета;

двойная запись;

инвентаризация;

оценка и калькуляция;

баланс;

отчетность.

Документация - это комплект документов,

обеспечивающий сплошное и непрерывное отражение хозяйственной деятельности

предприятия. Каждый отдельный документ является письменным свидетельством факта

совершения хозяйственной операции. Юридическую силу ему придают следующие

обязательные реквизиты, без которых он не является действительным:

1) наименование документа;

2) дата составления;

3) наименование организации, от имени которой

составлен документ;

4) содержание хозяйственной операции;

5) измерители хозяйственной операции в натуральном и

денежном выражении;

6) наименование должностей лиц, ответственных за

совершение хозяйственной операции и правильность ее оформления;

7) личные подписи указанных лиц.

Счета - это специальный бухгалтерский

инструмент кодирования, учета и группировки однородных хозяйственных средств и

операций.[2]

По форме каждый счет представляет двухстороннюю

таблицу. Левая сторона счета называется дебетом ("он должен"), правая

- кредитом ("он верит"). В зависимости от отношения к стороне баланса

дебет или кредит означает либо "приход", либо "расход"

соответственно.

Двойная запись - это запись хозяйственной операции

по дебету одного и по кредиту другого счета 272.

Она обеспечивает взаимосвязанное и контролируемое отражение операции.

Кодирование хозяйственной операции с помощью двойной записи носит название

бухгалтерской проводки.

Например, сдача наличной выручки предприятия из кассы

на расчетный счет оформляется следующей проводкой:

Д 51 - К 50,

где: счет 51 "Расчетные счета", счет 50

"Касса", Д - дебет счета, а К - кредит счета.

Инвентаризация - это проверка наличия

товарно-материальных ценностей, денежных средств и финансовых обязательств.

Оценка и калькуляция - это способы определения стоимости

хозяйственных средств, затрат на их приобретение и сооружение, издержек

производства, затрат на реализацию продукции, работ и услуг и т.п.

Баланс ("двухчашечные

весы") - это способ

обобщения и группировки хозяйственных средств предприятия и их источников на

определенную дату. Он представляет собой двухстороннюю таблицу, включающую в

себя отдельные разделы и статьи. Левая сторона таблицы, называемая

"активом", содержит сведения о составе и размещении хозяйственных

средств. Правая сторона, называемая "пассивом", содержит сведения об

источниках этих средств и их целевом назначении. Поскольку актив и пассив

баланса описывают одни и те же хозяйственные средства (только с разных сторон),

то сумма всех статей актива совпадает с суммой всех статей пассива. Эта сумма

называется "валютой баланса".

Бухгалтерская отчетность - это общая картина имущественного и

финансового состояния предприятия, а также отражение его хозяйственной

деятельности за отчетный период.[3]

Бухгалтерский учет ведется на основе правил,

сформулированных и закрепленных на практике в ходе многовековой экономической

деятельности. Они включают 5 основных принципов:

1) принцип сохранения информации;

2) принцип взаимосвязи событий и явлений;

3) принцип сопоставления ценностей и операций;

4) принцип остановки;

5) принцип минимальности.

1. Принцип сохранения информации гласит: если в

документах была сделана определенная запись, то она обязательно окажет свое

влияние на дальнейший ход событий и на баланс предприятия.

Например, одному из сотрудников была авансом выдана

некая сумма денег на приобретение материальных ценностей для

административно-хозяйственных нужд предприятия. (Забегая вперед, скажем, что

выдача подобных сумм может осуществляться только лицам, включенным в

соответствующий приказ руководителя предприятия и носящим название подотчетных

лиц.) При выдаче денежных средств письменно указан срок приобретения ценности.

По истечении 3-х дней после указанного срока сотрудник не представил отчета об

использовании авансовой суммы.

Выдача денежной суммы была осуществлена по приказу

руководителя и оформлена расходным кассовым ордером. На основании указанных

документов бухгалтером сделана следующая проводка:

Д 71 - К 50,

где: по дебету - счет 71 "Расчеты с подотчетными

лицами", по кредиту - счет 50 "Касса".

Поскольку авансовый отчет от сотрудника не поступил,

то в балансе появилась дебиторская задолженность этого сотрудника перед

предприятием. В данной ситуации, согласно налоговому законодательству,

указанная сумма денег должна быть представлена в бухгалтерском учете как доход

сотрудника с обязательным начислением подоходного налога.[4]

2. Принцип взаимосвязи событий и явлений гласит:

бухгалтерская запись в виде проводки всегда затрагивает две статьи. Если

какая-то сумма из одной статьи выбыла, то она обязательно появится в другой

статье, записанной в этой проводке.

Например, оплачено поставщику за материальные

ценности. Операция оформляется проводкой:

Д 60 - К 51.

Сумма со счета 51 "Расчетные счета" уходит

поставщику и одновременно уменьшается кредиторская задолженность перед

поставщиком, которая отражена ранее по кредиту счета 60 "Расчеты с

поставщиками и подрядчиками".

3. Принцип сопоставления ценностей и явлений гласит:

все записи производятся с использованием общепринятых единиц измерения:

натуральных, трудовых, денежных.[5]

Натуральные единицы: штуки, метры, килограммы, тонны,

литры и т.п.

Трудовые единицы: часы, дни, сутки и т.п.

Денежные единицы: рубли, доллары, марки, фунты и т.п.

4. Принцип остановки гласит: в определенные моменты

времени предприятию необходимо подвести итоги деятельности в виде баланса и

отчетности, которые бухгалтерия обязана предоставить руководству, а также

контролирующим органам. Отчетные периоды делятся на внутренние и внешние.

Внутренние определяются административно-хозяйственным аппаратом и

собственниками предприятия, а внешние устанавливаются государством. Внутренние

отчетные периоды могут быть произвольными. Внешние отчетные периоды строго

регламентированы законодательством - это: 1-й квартал финансового года, 1-е

полугодие, 9 месяцев года и год. Финансовый год в России устанавливается в

соответствии с календарным годом. Внешняя отчетность предоставляется следующим

контролирующим органам:

налоговой инспекции;

органам статистики;

внебюджетным фондам;

банкам и другим кредитным организациям;

налоговой полиции (по требованию).

5. Принцип минимальности гласит: предприятие в лице

главного бухгалтера имеет право применять минимальное количество показателей и

измерителей при учете, например количество счетов, регистров, типовых бланков,

единиц измерения и т.п. Единственное условие при этом заключается в том, чтобы

по этим показателям можно было бы провести проверку финансовой деятельности

предприятия.

Счета - это важный инструмент

бухгалтерского учета. Они являются элементами азбуки специфического языка

бухгалтерского учета, предназначенного для кодирования близких по виду

хозяйственных средств и отражения смысла хозяйственных типовых операций и

действий с ними. В этой азбуке каждому счету присвоен индивидуальный номер,

которому поставлено в соответствие название определенных

финансово-экономических понятий в виде имущества, денежных средств,

обязательств и т.п. Для удобства составления бухгалтерских фраз (проводок) и

определения результатов экономических действий каждый счет исполнен в виде

таблицы, левая сторона которой называется "дебетом", а правая -

"кредитом".[6]

Счета бывают активными, пассивными и

активно-пассивными. Их тип определяется предназначением. Активные счета

используются для описания хозяйственных средств по составу и размещению. У них

дебет означает приход, а кредит - расход. Пассивные счета применяются для

описания источников и целевого назначения хозяйственных средств. У них дебет

означает расход, а кредит - приход. Активно-пассивные счета выступают в одних

случаях как активные, в других - как пассивные. Они предназначены в основном

для расчетов и показывают либо долги поставщиков (подрядчиков), либо долги

покупателей (заказчиков).

Активные счета подразделяются на следующие:

инвентарные, описывающие имущество предприятия;

денежные, учитывающие деньги в кассе, на расчетных,

валютных и других счетах;

затратные (калькуляционные), отображающие затраты на

производство продукции, выполнение работ, оказание услуг;

собирательно-распределительные, регистрирующие

накладные расходы;

отдельно регулирующие (контрарные), характеризующие

использование собственных и заемных средств;

расчетные, фиксирующие расчеты, в том числе по авансам

и претензиям.

Пассивные счета подразделяются на следующие:

фондовые, описывающие источники средств;

отдельно регулирующие, отражающие амортизацию активов;

ссудные, учитывающие кредиты и заемные средства.

Выявление вида счета (активного или пассивного) по его

отношению к балансу во многом облегчает проведение бухгалтерского учета и

потому является важным. Однако у опытных бухгалтеров это деление не считается

существенным.

По степени обобщения счета делятся на синтетические

счета, субсчета и аналитические. Синтетические счета предназначены для

укрупненной группировки активов и пассивов, например: 01 "Основные

средства", 10 "Материалы", 41 "Товары", 68

"Расчеты по налогам и сборам" и т.п.[7]

Субсчета (счета второго порядка) предназначены для

обобщения однотипных средств и обязательств. Например, у синтетического счета

69 "Расчеты по социальному страхованию и обеспечению" имеются

следующие субсчета:

69-1 "Расчеты по социальному страхованию";

69-2 "Расчеты по пенсионному обеспечению";

69-3 "Расчеты по обязательному медицинскому

страхованию".

Аналитические счета (иногда называемые

"субконто") предназначены для учета по единичным объектам и

субъектам. Например: 71 "Иванов", 71 "Семенов", 71

"Гришин" и т.п. (счет 71 "Расчеты с подотчетными лицами").

Двойная запись - это запись хозяйственной операции

по дебету одного и по кредиту другого счета. Она обеспечивает взаимосвязанное и

контролируемое отражение операции. Кодирование хозяйственной операции с помощью

счетов носит название бухгалтерской проводки, например:

Д 70 - К 50 - выдана заработная плата,

где: по кредиту - счет 50 "Касса", по дебету

- счет 70 "Расчеты с персоналом по оплате труда".

Под бухгалтерской отчетностью предприятия понимают

единую систему данных об имущественном и финансовом положении организации и о

результатах ее хозяйственной деятельности. Отчетность включает в себя

бухгалтерский баланс, несколько отчетов о наиболее важных сторонах

хозяйственной деятельности предприятия, ряд налоговых деклараций, пояснительную

записку и (в ряде случаев) аудиторское заключение о достоверности

представляемых данных.

Практическая часть

Задание практической части

выполняется в следующей последовательности:

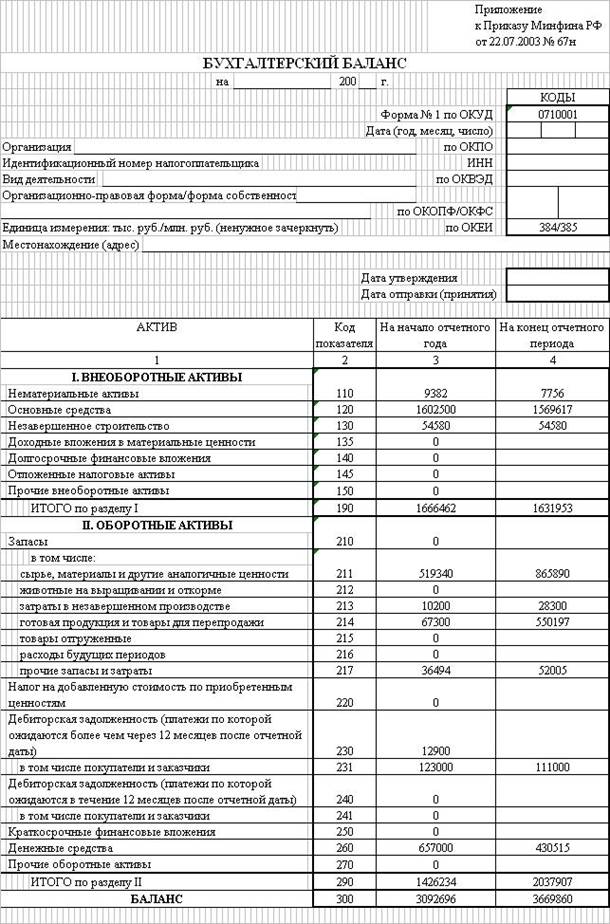

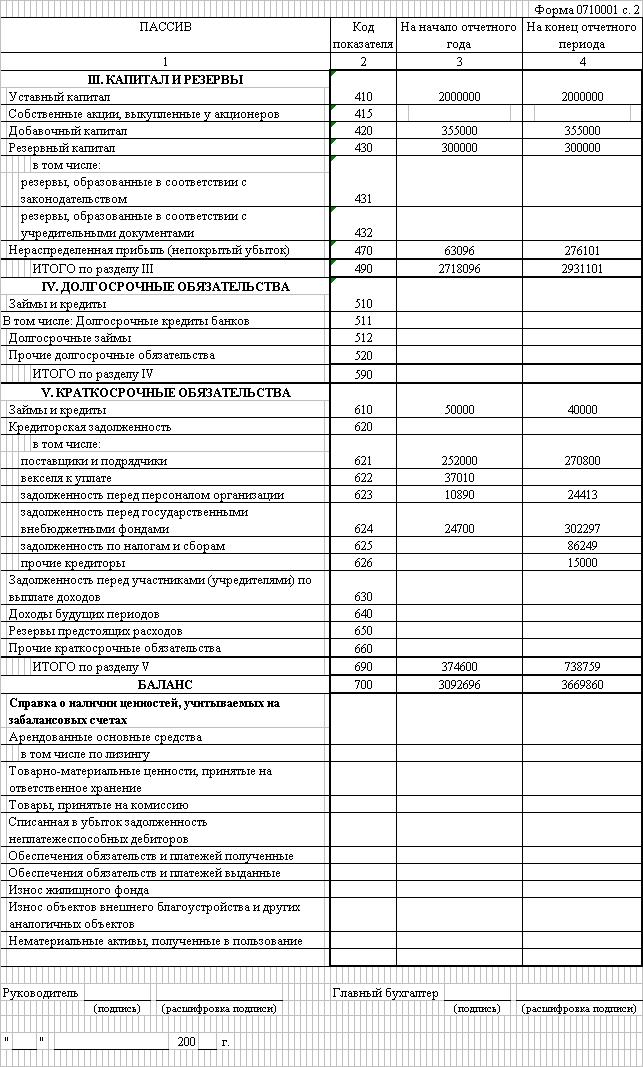

Составляется начальный баланс по

данным остатков на начало месяца на типовом бланке ф. №1 (в тыс. руб. без десятичных

знаков).

Открываются счета бухгалтерского

учета.

Составляется корреспонденция счетов,

и производятся необходимые расчеты в журнале регистрации хозяйственных

операций.

Отражаются на счетах учебной формы

хозяйственные операции. Подсчитываются обороты и выводятся конечные остатки.

Определяется финансовый результат от

продажи продукции

Составляется оборотная ведомость по

синтетическим счетам

Составляется баланс на конец периода

на типовом бланке ф. №1 (в тыс. руб. без десятичных знаков)

Составляются первичные учетные

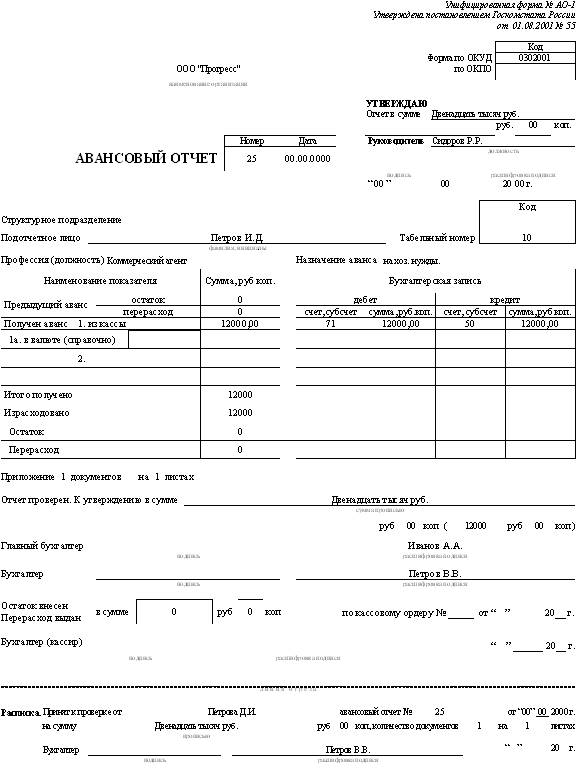

документы на типовых бланках

Приходный кассовый ордер по данным

операции №15 (приходный кассовый ордер №46) расходный кассовый ордер № 46 на

выдачу Петрову И Д денег в размере 1200 руб. (по данным операции № 21),

авансовый отчет № 25 (операция № 22), аванс был взят Петровым И.Д., из кассы на

основании заявлений с разрешительной резолюцией директора.

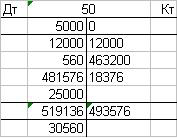

Остатки по счетам на начало месяца

|

№ счета

|

Наименование счета

|

Сумма, руб.

|

|

Дт

|

Кт

|

|

01

|

Основные средства

|

1653000

|

|

|

02

|

Амортизация основных средств

|

|

49500

|

|

04

|

Нематериальные активы

|

13260

|

|

|

05

|

Амортизация нематериальных активов

|

|

4878

|

|

08

|

Вложения во внеоборотные активы

|

55580

|

|

|

10

|

Материалы

|

518340

|

|

|

16

|

Отклонение в стоимости материалов

|

36494

|

|

|

20

|

Незавершенное производство

|

10200

|

|

|

43

|

Готовая продукция

|

68300

|

|

|

50

|

Касса

|

5000

|

|

|

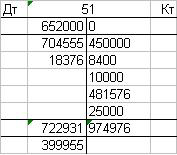

51

|

Расчетный счет

|

653000

|

|

|

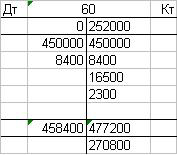

60

|

Расчеты с поставщиками и подрядчиками

|

|

253000

|

|

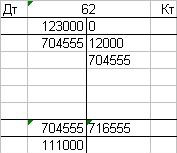

62

|

Расчеты с покупателями

|

122000

|

|

|

66

|

Расчеты по краткосрочным кредитам и займам

|

|

50000

|

|

68

|

Расчеты по налогам и сборам

|

|

24700

|

|

69

|

Расчеты по соц. Страхованию и обеспечению

|

|

10890

|

|

70

|

Расчеты по оплате труда

|

|

36290

|

|

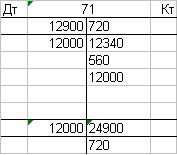

71

|

Расчеты с подотчетными лицами

|

12900

|

720

|

|

80

|

Уставный капитал

|

|

2000000

|

|

83

|

Добавочный капитал

|

|

356000

|

|

82

|

Резервный капитал

|

|

300000

|

|

84

|

Нераспределенная прибыль прошлых лет

|

|

62095

|

Расшифровка

остатков на начало периода

1. Счет 20 «Основное производство»:

Счет 20.1 «Производство продукции А»

- 5100

Счет 20.2 «Производство продукции Б»

- 4800

2. Счет 43 «Готовая продукция»:

Счет 43.1 «Готовая продукция А» -

42300

Счет 43.2 «Готовая продукция Б» -

25000

3. Счет 71 «Расчеты с подотчетными

лицами»:

Макарова А.В. – 560 руб. (дебет);

Иванов А.Л. 720 руб. (кредит);

Васильев О.И. – 12340 руб. (дебет).

Данные о

движении имущества и источников имущества условной организации «Прогресс» за

отчетный месяц

Хозяйственные операции предприятия

«Прогресс» за отчетный месяц

|

№ п/п

|

Документ и содержание операции

|

Сумма, руб.

|

Корреспонденция счетов

|

|

Дт

|

Кт

|

|

1

|

Счет № 55 ОАО «Металлист». Акцептован (принят к оплате)

счет поставщиков за поступившие материалы

|

450000

|

10

|

60

|

|

2

|

Счет №96 ОАО «Автотранс», акцептован счет за перевозку

материалов на склад и погрузочно-разгрузочные работы

|

8400

|

15

|

60

|

|

3

|

Приходный ордер №28 оприходованы на склад поступившие

материалы по учетной стоимости

|

430000

|

10

|

15

|

|

4

|

Расчет бухгалтерии определены и списаны на соответствующий

счет отклонения в стоимости материалов

|

20000

|

16

|

15

|

|

5

|

Выписка из расчетного счета в банке и платежные поручения

№3,4 перечислено в оплату задолженности поставщикам:

А) ОАО «Металлист»

Б) ОАО «Автотранс»

|

450000

8400

|

60

60

|

51

51

|

|

6

|

Ведомость начисления амортизации. Начислена амортизация по

основным средствам:

А) основного производства

Б) общецехового назначения

В) общехозяйственного назначения

|

19563

6020

7300

|

20

25

26

|

02

02

02

|

|

7

|

Ведомость начисления амортизации. Начислена амортизация по

нематериальным активам, применяемым для управления организацией

|

1626

|

26

|

05

|

|

8

|

Требования № 68-97 списывается стоимость материалов,

отпущенных на:

А) изготовление продукции А

Б) изготовление продукции Б

В) общепроизводственные нужды

Г) общехозяйственные нужды

|

32000

48000

13500

2000

|

20.1

20.2

25

26

|

10

10

10

10

|

|

9

|

Расчет бухгалтерии. Списаны на соответствующие счета затрат

отклонения от учетной стоимости по материалам израсходованным на:

А) изготовление продукции А

Б) изготовление продукции Б

В) общепроизводственные нужды

Г) общехозяйственные нужды

|

1488

2232

628

93

|

20.1

20.2

25

26

|

16

16

16

16

|

|

10

|

Счет № 17 ОАО «Энергосбыт», ведомость распределения

электроэнергии. Акцептован счет за электроэнергию использованную:

А) основными цехами

Б)общепроизводственными службами

|

16500

2300

|

25

26

|

60

60

|

|

11

|

Авансовый отчет №24, приходный ордер №29. Оприходованы на

склад материалы (инструмент) приобретенные Васильевым О.И. за счет выданного

ранее аванса.

А) учетная стоимость материалов

Б) отклонения в стоимости материалов

|

12340

12000

340

|

15

10

16

|

71

15

15

|

|

12

|

Ведомость начисления заработной платы. Начислена за месяц

заработная плата:

А) производственным рабочим:

- за изготовление продукции А

- за изготовление продукции Б

б) персоналу цехов

в) административно-управленческому персоналу

г) грузчикам за погрузку готовой продукции

|

260325

308425

147050

100200

2559

|

20.1

20.2

25

26

44

|

70

70

70

70

70

|

|

13

|

Расчет бухгалтерии Произведены отчисления в пользу органов

социального страхования и обеспечения (по действующим тарифам) с сумм

заработной платы начисленной: ЕСН 35,6%

А) производственным рабочим:

- за изготовление продукции А

- за изготовление продукции Б

б) персоналу цехов

в)административно-управленческому персоналу

г) грузчикам за погрузку готовой продукции

|

92676

109799

52350

35671

911

|

70

|

69

|

|

14

|

Расчет бухгалтерии. Произведены удержания из заработной

платы:

А) подоходного налога

Б) алиментов

|

61549

15000

|

70

70

|

68

76

|

|

15

|

Приходный кассовый ордер №45 поступили платежи от

покупателей за отгруженную продукцию

|

12000

|

50

|

62

|

|

16

|

Приходный кассовый ордер № 46. Возвракщена неиспользованная

часть денежных средств, полученных ранее Макаровым А.В. (из кассы – 1700

руб.) на командировочные расходы.

|

560

|

50

|

71

|

|

17

|

Расчет бухгалтерии. Включены в себестоимость продукции А:

А) общепроизводственные расходы

Б) общехозяйственные расходы

|

91849

56759,5

|

20.1

20.1

|

25

26

|

|

18

|

Расчет бухгалтерии Включены в себестоимость продукции Б:

А) общепроизводственные расходы

Б) общехозяйственные расходы

|

91849

56759,5

|

20.2

20.2

|

25

26

|

|

19

|

Накладные №35-45 Выпущена из производства на склад готовая

продукция по фактической себестоимости. Определить, если по результатам

инвентаризации стоимость незавершенного производства на конец отчетного

периода составила:

Продукции А – 8000

Продукции Б – 10100 руб.

|

468253

482897

|

43.1

43.2

|

20.1

20.2

|

|

20

|

Расчет бухгалтерии. Списывается по фактической

себестоимости готовая продукция А, отгруженная покупателям

|

468253

|

90

|

43.1

|

|

21

|

Требование №110. Списывается стоимость материалов на

упаковку продукции А:

- по учетной стоимости

- отклонение от учетной стоимости

|

8350

388

|

44

44

|

10

16

|

|

22

|

Расходный кассовый ордер №46 Выдано Петрову Д.И. из кассы

для оплаты расходов по доставке готовой продукции

|

12000

|

71

|

50

|

|

23

|

Авансовый отчет №25 Коммерческим агентом Петровым И.Д.

оплачены расходы по доставке готовой продукции на станцию отправления

|

12000

|

44

|

71

|

|

24

|

Счет-фактура №39 Предоставлен счет покупателям за отгруженную

продукцию

|

704555

|

62

|

90

|

|

25

|

Выписка из расчетного счета в банке Погашена с расчетного

счета задолженность по краткосрочному кредиту банка

|

10000

|

66

|

51

|

|

26

|

Выписка из расчетного счета в банке Поступили платежи от

покупателей за отгруженную продукцию

|

704555

|

51

|

62

|

|

27

|

Справка бухгалтерии Списываются коммерческие расходы,

относящиеся к реализованной продукции (полностью)

|

23297

|

90

|

44

|

|

28

|

Выписка из расчетного счета Перечислено с расчетного счета

органам социального страхования и обеспечения

|

291407

|

69

|

51

|

|

29

|

Приходный кассовый ордер №47 получено в кассу по чеку

№53875МК

- на выплату заработной платы

- на хозяйственные расходы

|

481576

25000

|

50

|

51

|

|

30

|

Платежная ведомость Выдана заработная плата

|

463200

|

70

|

50

|

|

31

|

Расходные кассовые ордера №47-51 Выданы денежные средства

на хозяйственные и командировочные расходы

|

25000

|

71

|

50

|

|

32

|

Расходный кассовый ордер №52, квитанция объявления на взнос

наличными. Возвращена на расчетный счет не выданная заработная плата

|

18376

|

51

|

50

|

|

33

|

Справка бухгалтерии. Выявляется и списывается финансовый

результат от продажи продукции А (определить)

|

213005

|

90

|

99

|

|

34

|

Реформирование баланса

|

213005

|

99

|

84

|

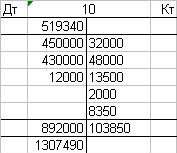

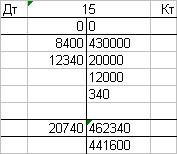

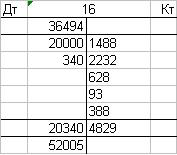

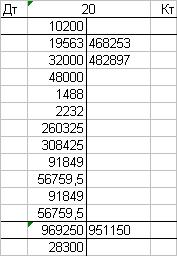

Счет синтетического учета

Оборотная ведомость «Прогресс» за отчетный месяц

|

Код синтетического счета

|

Наименование синтетического счета,

субсчета

|

Остатки на начало месяца

|

Обороты за месяц

|

Остатки на конец месяца

|

|

Д

|

К

|

Д

|

К

|

Д

|

К

|

|

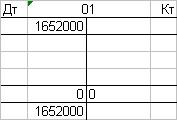

01

|

Основные средства

|

1652000

|

|

|

|

1652000

|

|

|

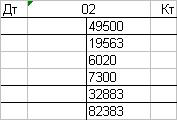

02

|

Амортизация основных средств

|

|

49500

|

|

32883

|

|

82383

|

|

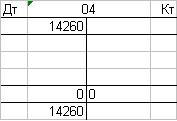

04

|

Нематериальные активы

|

14260

|

|

|

|

14260

|

|

|

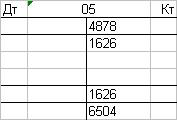

05

|

Амортизация нематериальных активов

|

|

4878

|

|

1626

|

|

6504

|

|

08

|

Вложения во внеоборотные активы

|

54580

|

|

|

|

54580

|

|

|

10

|

Материалы

|

519340

|

|

892000

|

103850

|

1307490

|

|

|

15

|

Заготовление и приобретение

материалов

|

|

|

20740

|

462340

|

|

441600

|

|

16

|

Отклонение в стоимости материалов

|

36494

|

|

20340

|

4829

|

52005

|

|

|

20

|

Незавершенное производство

|

10200

|

|

969250

|

951150

|

28300

|

|

|

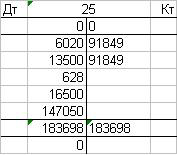

25

|

Общепроизводственные расходы

|

|

|

183698

|

183698

|

|

|

|

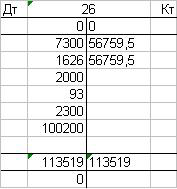

26

|

Общехозяйственные расходы

|

|

|

113519

|

113519

|

|

|

|

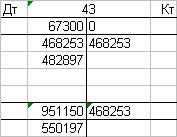

43

|

Готовая продукция

|

67300

|

|

951150

|

468253

|

550197

|

|

|

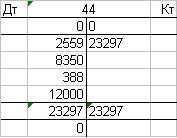

44

|

Расходы на продажу

|

|

|

23297

|

23297

|

|

|

|

50

|

Касса

|

5000

|

|

519136

|

493576

|

30560

|

|

|

51

|

Расчетный счет

|

652000

|

|

722931

|

974976

|

399955

|

|

|

60

|

Расчеты с поставщиками и

подрядчиками

|

|

252000

|

458400

|

477200

|

|

270800

|

|

62

|

Расчеты с покупателями

|

123000

|

|

704555

|

716555

|

111000

|

|

|

66

|

Расчеты по краткосрочным кредитам и

займам

|

|

50000

|

10000

|

|

|

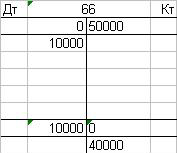

40000

|

|

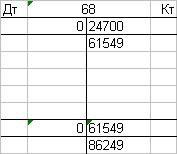

68

|

Расчеты по налогам и сборам

|

|

24700

|

|

61549

|

|

86249

|

|

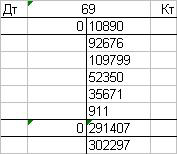

69

|

Расчеты по соц. Страхованию и

обеспечению

|

|

10890

|

|

291407

|

|

302297

|

|

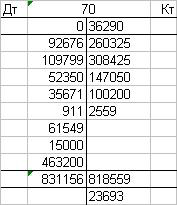

70

|

Расчеты по оплате труда

|

|

36290

|

831156

|

818559

|

|

23693

|

|

71

|

Расчеты с подотчетными лицами

|

12900

|

720

|

12000

|

24900

|

|

720

|

|

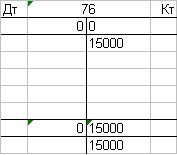

76

|

Расчеты с прочими дебиторами и

кредиторами

|

|

|

|

15000

|

|

15000

|

|

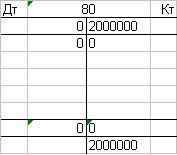

80

|

Уставный капитал

|

|

2000000

|

|

|

|

2000000

|

|

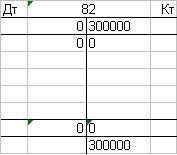

82

|

Резервный капитал

|

|

300000

|

|

|

|

300000

|

|

83

|

Добавочный капитал

|

|

355000

|

|

|

|

355000

|

|

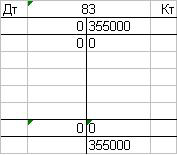

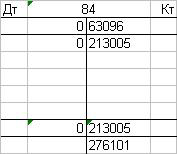

84

|

Нераспределенная прибыль прошлых

лет

|

|

63096

|

|

213005

|

|

276101

|

|

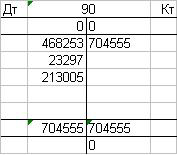

90

|

Продажи

|

|

|

704555

|

704555

|

|

|

|

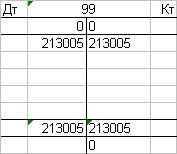

99

|

Прибыли и убытки

|

|

|

213005

|

213005

|

|

|

|

Итого

|

3147074

|

3147074

|

7349732

|

7349732

|

4200347

|

4200347

|

Заключение

В данной курсовой работе

рассмотрена тема теоретические основы составления и виды бухгалтерских записей.

Многовековая история развития бухгалтерского учета знает много попыток

обосновать сущность двойной записи. Наиболее часто встречаются попытки

обосновать сущность двойной записи особенностями самих объектов.

Из содержания

представленного материала можно сделать следующие выводы: основным методом

отражения хозяйственных операций в бухгалтерском учете является отражение

количественных показателей данной операции на счетах бухгалтерского учета

методом двойной записи. Раскрыты понятия и виды бухгалтерских проводок.

В рамках данной курсовой

работы отражены методы исправления ошибок в бухгалтерских записях. Раскрыты

понятия о счетах бухгалтерского учета, отражена история создания принципа

двойной записи.

Литература

1.

Кирьянова

З.В. Теория бухгалтерского учета: Учебник для вузов по спец. «Бухучет и аудит».

– 2-е изд., перераб. и доп., - М.: Финансы и статистика, 1998 (2000, 1996),

256 с.

2.

Мальков

Т.Н. Теория и практика международного бухгалтерского учета: Уч. пос. – СПб.:

Бизнес-Пресса, 2001, 336с.

3.

Николаева

С.А., Безрученко Г.А., Галдина А.А. Международные и российиские стандарты

бухгалтерского учета: Сравнительный анализ, принципы трансформации, направления

реформирования. – М.: Аналитика-Пресс, - 2001,

624 с.

4.

Николаева

С.А., Галдина А.А. Бухгалтерский учет основных средств. –

"Аналитика-Пресс", - 2002.

5.

Палий

В.Ф. Палий В.В. Финансовый учет: Учебное пособие – 2-е изд. перераб. и доп. –

М.: ИД ФБК-Пресс, 2001, 664 с.

6.

Соколов

Я.В. Основы теории бухгалтерского учета. – М.: Финансы и статистика, 2000. –

496 с.

7.

Основные

нормативные документы по бухгалтерскому учету и бухгалтерской отчетности с

комментариями. – М.: «Высшая школа», 2002.

8.

Астахов

В.П. Теория бухгалтерского учета. – М.: Экспертное Бюро М, 2002г.

9.

Бакаев

А.С. Бухгалтерские термины и определения. – М.: «Бухгалтерский учет», 2002г.

10.

Кондраков

Н.П. Бухгалтерский учет. – М.: Инфра – М, 2002г.

11.

Кожинов

В.Я. Основы бухгалтерского учета. - Система ГАРАНТ, 2003 г.

12.

Захарьев

В.Р. Теория бухгалтерского учета. – М.: Форум – Инфа – М, 2002.

13.

Куттер

М.И. Бухгалтерский учет: основы теории. – М.: Экспертное Бюро М, 2001.

Приложение 1

Приложение 2

|

Унифицированная форма № КО-I

Утверждена постановлением Госкомстата

России от 18.08.98 г. № 88

|

Л и н и я о т р

е з а

|

|

ООО «Прогресс»

|

|

|

|

организация

|

|

|

|

Код

|

|

|

|

Форма

по ОКУД

|

0310001

|

КВИТАНЦИЯ

|

|

|

_______ООО «Прогресс»________по

ОКПО

|

|

|

|

|

организация

|

|

к

приходному кассовому ордеру №

|

46

|

|

|

структурное подразделение

|

от

“00 ” ____________________00 г.

|

|

|

|

Номер

документа

|

Дата

составления

|

|

|

|

Принято

от

|

Макарова

А.В.

|

|

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР

|

46

|

00.00.0000г.

|

|

|

|

|

Основание:

|

Возврат

подотчетной суммы

|

|

|

|

Кредит

|

Сумма,

руб. коп.

|

Код

целевого назначения

|

|

|

|

|

Дебет

|

|

код

структурного подразделения

|

корреспондирующий

счет, субсчет

|

код

аналитического учета

|

|

|

|

|

|

|

|

|

|

|

|

|

50

|

|

|

71

|

|

560,00

|

|

|

Сумма _560___________________руб.___00__

коп.

цифрами

Пятьсот шестьдесят

руб.

|

|

|

Принято от

|

Макарова А.В.

|

|

|

Основание:

|

Возврат подотчетной суммы

|

прописью

|

|

|

|

________________________________руб.__00___

коп.

|

|

|

Сумма

|

Пятьсот шестьдесят

|

В

том числе

|

Без

НДС

|

|

|

прописью

_________________________________________________________руб.

_______00_______ коп.

|

“

00 ” _________________ 00

г.

|

|

|

В том числе

|

Без НДС

|

|

|

|

Приложение

|

Авансовый отчет

|

М.П. (штампа)

|

|

|

Главный бухгалтер _________ ____Иванов А.А. ____

подпись расшифровка подписи

Получил

кассир _________ ____Петров В.В. _____

подпись

расшифровка подписи

|

Главный бухгалтер ___________ Иванов А.А.

подпись расшифровка подписи

Кассир ____________ Петров В.В.

подпись расшифровка подписи

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Приложение 3

Унифицированная форма № КО-2

Утверждена постановлением Госкомстата России от

18.08.98 г. № 88

|

|

Код

|

|

|

Форма по ОКУД

|

0310002

|

|

ООО «Прогресс»

|

по ОКПО

|

|

|

организация

|

|

|

|

структурное подразделение

|

|

|

|

|

|

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР

|

Номер документа

|

Дата

составления

|

|

46

|

00.00.0000

|

|

Дебет

|

|

Сумма,

руб.коп

|

Код целевого назначения

|

|

|

|

код структурного подразделения

|

корреспондирующий счет, субсчет

|

код аналитического учета

|

Кредит

|

|

|

|

71

|

|

50

|

12000,00

|

|

|

Выдать Петрову И.Д.

________________________________________________________________________________________________________

фамилия, имя, отчество

Основание:

Заявление с разрешительной резолюцией директора

_______________________________________________________________

Сумма: Двенадцать тысяч

руб.____________________________________________________________________________________________________

прописью

__________________________________________________________________________________________________

руб. _________00___________ коп.

Приложение __Заявление___________________________________________________________________________________________________________

_________________________________________________________________________________________________________________________________

Руководитель

организации ______________ _______________ _____________Сидоров Р.Р.___________________

должность подпись расшифровка подписи

Главный

бухгалтер ___________ ________

Иванов А.А._____________

подпись

расшифровка подписи

Получил: Двенадцать тысяч

руб._________________________________________________________________________________________________

сумма прописью

__________________________________________________________________________________________________________

руб. _______00_____ коп.

“ 00 ”_______________________ 00

г.

Подпись ____Петров____________

По Паспорт серии 50 00 № 000000 от 24.01.03. выдан ОВД

Кировского р-на г. Новосибирск

____________________________________________

наименование, номер, дата и место выдачи документа,

_________________________________________________________________________________________________________________________________

удостоверяющего личность получателя

Выдал кассир

______________________________

_____________Петров В.В.________________

подпись расшифровка подписи

Приложение 4

[1] Кожинов В.Я. Основы

бухгалтерского учета, с.113

[2] Кондраков Н.П.

Бухгалтерский учет, с.156

[3] Кожинов В.Я. Основы

бухгалтерского учета, с.115

[4] Кондраков Н.П.

Бухгалтерский учет, с.158

[5] Кожинов В.Я. Основы

бухгалтерского учета, с.118

[6] Кондраков Н.П.

Бухгалтерский учет, с. 162

[7] Кожинов В.Я. Основы

бухгалтерского учета, с.124