Содержание

1.Краткая характеристика организации........................................................ 3

2.Анализ финансового состояния................................................................. 22

3.Анализ основной (производственной)

деятельности................................ 24

4.Использование результатов анализа

для обоснования управленческих решений......................................................................................................................... 34

5.Прогноз показателей, ожидаемых в

результате реализации разработанных решений......................................................................................................... 40

Список литературы....................................................................................... 48

1.Краткая характеристика организации.

Фирменное наименование общества:

Полное:

на русском языке: Открытое акционерное общество “Первоуральский

новотрубный завод”

Сокращенное:

на русском языке: ОАО “ПНТЗ”

Место нахождения общества: Российская федерация, г.

Первоуральск

Почтовый адрес общества: 623112 Россия, Свердловская обл,

г.Первоуральск, ул.Торговая, 1.

Тел.: (34392) 7 77 77

Факс: (34392) 7 77 78

e-mail: mail@pntz.com

Сайт: www.pntz.com

Историческая справка

История завода уходит в XVIII век, когда в 1732 году Демидовым был основан

Васильево-Шайтанский железоделательный завод, производивший чугун и кричное

железо. После Октябрьской революции и гражданской войны страна испытывала

жесткий дефицит во всем, и, в частности, в дымогарных трубах для паровозов. В

этих условиях специалисты завода совместно с Ижорским металлургическим заводом

начали прорабатывать вопрос создания трубного производства на Урале. Часть

оборудования передал Васильево-Шайтанскому заводу Ижорский завод, часть была

приспособлена из имеющегося на заводе.

28 января 1920 года

была прокатана первая труба метровой длины. Этот памятный день был не только

технической и хозяйственной удачей. Это - веха в летописи города, от которой и

началась его новая жизнь. Это - веха в истории трубного дела на Урале, 80-летие

которого мы отметили в 2000 году.

Инициатива завода была поддержана руководством области.

Постановлением Уралбюро ВСНХ РСФСР № 256 от 2 сентября 1921 года Васильево-Шайтанский завод был переименован в

"Первый Уральский завод цельнотянутых труб", а поселок - в

Первоуральск.

5 апреля 1922 года был образован Екатеринбургский

металлургический трест "Гормет", в состав которого вошел и

Первоуральский трубный завод. Для согласования торговой, заготовительной и

финансовой деятельности с 1 июня 1922 года образовался синдикат

"Уралмет".

13 сентября 1935

года были получены первые горячекатаные грубы с реечного стана

"Штоссбанк" и завод полностью перешел на обеспечение

трубоволочильного цеха собственной заготовкой; также был начат выпуск

горячедеформированных товарных труб для нужд народного хозяйства.

14 января 1936 года

был введен в эксплуатацию стан "220" (Большой Штифель ), а в феврале

1939 года - стан "140" № 1 ( Малый Штифель). В конце 30-х годов Новотрубный

завод обеспечивал трубами Дальний Восток, Сибирь, Урал, центральные районы

страны. С первых дней после пуска на заводе проводилась планомерная работа по

освоению труб новых маркоразмеров, в том числе высокой точности и со

специальными свойствами.

В начале Великой Отечественной войны Новотрубный завод

оказался практически единственным трубным заводом, который мог в полной мере

обеспечивать нужды страны и обороны. В

августе 1941 года на Новотрубный завод начинает поступать оборудование с

эвакуированных с юга страны предприятий

После окончания войны производство труб на заводе росло за

счет комплексной механизации и строительства новых объектов. В 1952 году введен в эксплуатацию

первый в стране цех по производству высокоточных труб для шарикоподшипниковой

промышленности, в том числе и для шарикоподшипников малых диаметров. В 1953

году в этом цехе была внедрена в производство водоохлаждаемая оправка

конструкции М.М.Кауфмана, что явилось революционным событием в технологии

горячей прокатки труб.

За период 1946 - 1953 г.г. была освоена технология

изготовления нержавеющих труб способом горячей прокатки

В 1972 году был

построен трубоволочильный цех по изготовлению труб для котлов со

сверхкритическими параметрами пара мощностью 142 тыс. тонн в год, что позволило

полностью отказаться от импорта данного вида труб

В 1989 г.

введено

в эксплуатацию отделение по изготовлению высокогерметичных

насосно-компрессорных труб с современным высокопроизводительным импортным

оборудованием . В целях снижения дефицита конкретных видов труб и уменьшения.

закупок их по импорту в 1996 году введен в эксплуатацию трубоэлектросварочный

цех с использованием современного и импортного оборудования

Первоуральский новотрубный завод сумел по итогам 2003 года выйти на четвертое место в

стране, выпустив более 684 тысячи тонн, что на 11,2 % больше показателей 2002

года. В денежном выражении объемы реализации продукции завода увеличились за

год на 40%, причем более чем на треть выросли за год экспортные поставки -

зарубежным потребителям отгружено почти 70 тысяч тонн труб.

29 мая 2004 г.

состоялось празднование 70-летнего юбилея Первоуральского новотрубного завода.

Правовой статус

Правовое

положение фирмы: открытое акционерное общество.

Характер

собственности фирмы: акционерная.

Деятельность ОАО «ПНТЗ»

осуществляется в соответствии с действующим законодательством Российской

Федерации. Правовое положение регулируется следующими нормативными документами:

1.

Гражданский кодекс Российской Федерации (с изменениями от 20 февраля,

12 августа 1996 г., 24 октября 1997 г., 8 июля, 17 декабря 1999 г., 16 апреля,

15 мая 2001 г., 21 марта, 14, 26 ноября 2002 г., 10 января, 26 марта, 11

ноября, 23 декабря 2003 г.) (статьи 48-65, 96-104)

2.

Федеральный закон от 26 декабря 1995 г. N 208-ФЗ

"Об акционерных обществах" (с изменениями от 13 июня 1996 г., 24 мая

1999 г., 7 августа 2001 г., 21 марта, 31 октября 2002 г.)

ОАО «ПНТЗ» является

юридическим лицом с момента государственной регистрации и имеет в собственности

обособленное имущество, отражаемое на его самостоятельном балансе. Общество

может от своего имени приобретать и осуществлять имущественные и личные

неимущественные права, исполнять обязанности, выступать истцом и ответчиком в

суде и арбитраже и осуществлять другие действия в соответствии с настоящим

Уставом и статусом юридического лица.

ОАО «ПНТЗ» осуществляет

любые виды хозяйственной деятельности, за исключением запрещенных

законодательными актами Российской Федерации, в соответствии с целью своей

деятельности. Оно вправе в установленном порядке открывать банковские счета на

территории Российской Федерации и за ее пределами, самостоятельно утверждать

штаты Общества, его филиалов и представительств, определять формы и размеры

оплаты труда штатного персонала и привлекаемых работников внештатного состава

Общества.

Реализация продукции,

выполнение работ и предоставление услуг осуществляется по ценам и тарифам,

устанавливаемым Обществом самостоятельно, кроме случаев, предусмотренных

законодательством.

ОАО «ПНТЗ» имеет право:

1.

вступать на добровольной основе в объединения с другими

(государственными и иными) предприятиями и организациями, как в РФ, так и за

рубежом, выступать учредителем и быть участником и членом ассоциаций,

акционерных и иных обществ на территории РФ и за рубежом;

2.

участвовать в создании и деятельности на территории РФ и зарубежных

стран предприятий с иностранными инвестициями, международных объединений и

организаций с участием иностранных юридических лиц и граждан;

3.

приобретать и реализовывать продукцию (работы, услуги) предприятий,

объединений и организаций, а также иностранных фирм, как в РФ, так и за рубежом

в соответствии с действующим законодательством;

4.

совершать иные сделки и действия, не запрещенные законодательством.

ОАО «ПНТЗ» может создавать

филиалы и открывать представительства на территории Российской Федерации и за

рубежом. Филиалы и представительства не являются юридическими лицами и

наделяются основными и оборотными средствами за счет Общества. Филиалы и

представительства осуществляют деятельность от имени Общества.

ОАО «ПНТЗ» несет ответственность

за деятельность своих филиалов и представительств. Руководители филиалов и

представительств назначаются Генеральным

директором общества и действуют на основании выданных Обществом доверенностей.

Доверенности руководителям филиалов и представительств от имени Общества выдает

Генеральный директор Общества или лицо, его замещающее.

ОАО «ПНТЗ» вправе иметь

зависимые и дочерние общества с правами юридического лица. Деятельность

зависимых и дочерних общества на. территории Российской Федерации регулируется

законодательством РФ, а за пределами территории России - в соответствии с законодательством иностранного государства по

месту нахождения дочернего или зависимого общества, если иное не предусмотрено

международным договором Российской Федерации. Основания, по которым общество

признается дочерним (зависимым), устанавливаются законом. Дочерние и зависимые

общества не отвечают по долгам Общества, если иное не установлено законом или

договором. Общество несет солидарную или субсидиарную

ответственность по обязательствам дочернего (зависимого) общества в случаях,

прямо установленных законом или договором.

ОАО «ПНТЗ» несет

ответственность по своим обязательствам всем принадлежащим ему имуществом.

Общество не отвечает по обязательствам своих акционеров. Акционеры не отвечают

по обязательствам Общества, но несут риск убытков, связанных с деятельностью

Общества, в пределах стоимости принадлежащих им акций. Акционеры, не полностью

оплатившие акции, несут солидарную ответственность по обязательствам Общества в

пределах неоплаченной части стоимости принадлежащих им акций.

Государство и его органы не

несут ответственности по обязательствам Общества, равно как и Общество не

отвечает по обязательствам государства и его органов.

Предназначение (миссия, стратегические цели)

ВИДЕНИЕ

Превращение Новотрубного завода в высокоэффективное

предприятие, обладающее современными технологиями и компетентным персоналом,

успешно конкурирующее с отечественными и зарубежными производителями стальных

труб и баллонов на внутреннем и международном рынках.

МИССИЯ

Удовлетворение потребностей рынка в стальных трубах и

баллонах общего, специального и уникального назначения с гарантированными

показателями качества. Обеспечение достойного уровня жизни и социальной

защищенности сотрудников, достижение удовлетворенности акционеров, партнеров и

общества.

СТРАТЕГИЧЕСКИЕ ЦЕЛИ

Обеспечение поставки продукции, соответствующей по своему

качеству современным и перспективным требованиям потребителей. Завоевание

прочных лидирующих позиций на рынке путем сохранения и увеличения доли

Новотрубного завода в общем объеме продаж по каждому виду выпускаемой

продукции.

Виды деятельности

Первоуральский новотрубный завод является ведущим

предприятием России и Европы по выпуску стальных труб.

За годы своего существования завод вобрал в себя передовой

производственный опыт ведущих зарубежных и отечественных предприятий. В

технологических процессах применяется передовое оборудование, изготовленное

известными заводами России, Германии, США, Италии, Великобритании, Швейцарии.

В настоящее время Новотрубный завод располагает практически

всеми основными технологиями

производства стальных труб и баллонов.

На предприятии производится свыше 25 тысяч типоразмеров

труб и трубных профилей из 200 марок углеродистых, легированных и нержавеющих

сталей по 34 российским и 25 иностранным стандартам, а также по 400 техническим

условиям.

Основной продукцией Первоуральского новотрубного завода

являются:

·

бесшовные трубы диаметром 0.1 - 219 мм;

·

сварные трубы диаметром 12 - 114 мм;

·

футерованные и профильные трубы;

·

баллоны для сжатых газов и огнетушители;

·

отводы крутоизогнутые бесшовные.

Диапазон потребителей продукции завода весьма широк и

включает такие отрасли, как машиностроение, газо- и нефтедобывающая

промышленность, тепловая и атомная энергетика, авиастроение, судостроение,

медицина, автомобилестроение, электроника, строительство, коммунальное

хозяйство, химическое машиностроение и космический комплекс.

Руководство завода приняло новую стратегию развития: быть

признанным лидером на рынке высокотехнологичных видов трубной продукции,

увеличивать выпуск труб с новыми потребительскими свойствами, совершенствовать

систему быта для наиболее полного

удовлетворения запросов потребителей.

Качество труб ОАО "Первоуральский новотрубный завод

подтверждено сертификатами Американского нефтяного института API, Германской

фирмы TUV на соответствие требованиям стандартов DIN и рядом других.

Продукция завода известна по всей России и СНГ, а также уже

многие годы успешно экспортируется в более чем 25 стран Европы, Азии, Америки.

Перспективы.

Ускорение темпов развития экономики, конкуренция на рынке

трубной продукции стимулирует предприятие проводить работу по расширению

сортамента, повышению качества выпускаемой продукции путем реализации политики

технического перевооружения. С этой целью, на предприятии, начиная с 2002 года,

введена в практику разработка ежегодных инвестиционных программ с перспективой

развития на три года вперед. Только в 2003 году рост объемов финансирования

направляемых на техническое перевооружение предприятия составил 28 % по

сравнению с 2002 годом.

Наиболее значительным инвестиционным проектом 2003-2004

г.г. является приобретение у фирмы "Марчегалия Импьянти"

(Италия) второй линии производства труб для

компрессионных холодильников с производственной мощностью около 80 млн.

метров в год.

Для снижения производственных издержек производится

эффективное совершенствование основных производственных комплексов. Так на

трубопрокатном агрегате «30-102» в 2003 году во

время капитального ремонта установлена импортная летучая пила (фирмы «Кокс», Германия) для резки

горячих труб непосредственно в потоке трубопрокатной установки.. Использование

летучей пилы приведет в конечном итоге к упрощению и рационализации технологии

резки труб с ежегодной экономией металла не менее 3000 тн., а также к последующей

кардинальной реконструкции отделки труб после стана «30-102».

Большие усилия предпринимаются в области гарантии качества

поставляемой продукции. Несмотря на то, что ОАО «Первоуральский новотрубный

завод» располагает одним из самых больших парков (около 300 шт.) приборов

неразрушающего контроля среди отечественных производителей труб, на предприятии

намечена и осуществляется большая программа по приобретению и установке

приборов неразрушающего контроля, включающая еще более 10 приборов, что

позволит предоставить потребителям полную гарантию качества нашей продукции. В

рамках этой работы в 2004 году планируется введение в эксплуатацию трех новых

приборов неразрушающего контроля фирм «Эддискан» и «Нутроникс».

В настоящее время на ряде участков предприятия осваивается маркировка труб с помощью краски с

использованием автоматических маркировочных средств. Для маркировки

используются яркие высокопигментные чернила, обеспечивающие хорошую читаемость

маркировки. Например, в трубоволочильном цехе №7 установлены 2

электрокаплеструйных маркиратора "Кодебокс", позволяющие маркировать

трубы буквенно-цифровой информацией как по всей длине, так и у края трубы. В

трубоволочильном цехе №9 запущен в работу аналогичный маркиратор на участке

отделки котельных труб. Далее планируется оснастить все основные отделки

маркировочным оборудованием, что позволит получать на трубах высококачественную

маркировку в соответствии с российскими и зарубежными стандартами.

С июля 2002 года вся товарная продукция ОАО «Первоуральский

новотрубный завод» поставляется с новыми пластиковыми

бирками взамен применявшихся ранее фанерных. В настоящее время проводится

перспективная работа по возможности нанесения на бирку штрихового кодирования с

информацией о пакете труб. Внедрение штрихового кодирования облегчит работу с

пакетами труб Новотрубного завода на перевалочных станциях, в портах и у

конечного потребителя.

В рамках реализации программы повышения потребительских

свойств продукции на заводе функционируют 6 участков по увязыванию труб с использованием

металлической ленты. Увязывание пакетов труб на этих участках производится с

применением механических и пневматических упаковочных средств. В перспективе

Новотрубный завод планирует перейти на увязывание всей продукции в ленту с

применением современных автоматизированных упаковочных средств. Есть

уверенность, что это приведет к увеличению привлекательности нашей продукции

для потребителей.

Для потребителей большое значение имеют такие показатели

нашей продукции как структура металла труб, их прочность и пластичность. Эти

показатели, прежде всего, обеспечиваются правильно проведенной термообработкой,

что определяется состоянием термических печей предприятия. Уже в течение

нескольких лет на заводе осуществляется

целенаправленная программа

реконструкции термических печей, в том числе камерных печей цеха,

обеспечивающих термообработку более 40 % шарикоподшипниковых труб в стране.

Предполагается также осуществить реконструкцию печей в цехе для производства

котельных труб и в цехе по производству нержавеющих труб.

Учитывая также большую потребность рынка в полиэтиленовых

водопроводных трубах, в 2004 году начата реализация проекта по организации

участка производства труб

из полиэтилена.

Следуя современным тенденциям, на нашем предприятии

рассматривается вопрос о переходе к централизованному изготовлению инструмента,

последовательно реализуется программа технического обновления парка станков для

изготовления инструмента. Реализация программы позволит значительно повысить

качество изготовления инструмента, увеличить его стойкость, а значит, добиться

повышения качества выпускаемых труб. Продолжается развитие производства деталей

трубопроводов

- приварных

отводов - в диапазоне диаметров от 45 до 273 мм. Для

производства отводов была выбрана современная энергосберегающая и экологически

безопасная технология, дающая наилучшие показатели качества готовой продукции,

как по размерным характеристикам, так и по механическим свойствам. В

продолжение общей стратегии качества Новотрубного завода принято решение

изготавливать детали только из сортовой трубы с применением полного цикла

контроля свойств готовой продукции.

Организационная структура и структура управления.

СИСТЕМА УПРАВЛЕНИЯ

Высшим органом ОАО "Первоуральский новотрубный

завод" является общее собрание акционеров, которое проводится раз в год

(не реже). Собрание избирает Совет директоров и Ревизионную комиссию, которая

осуществляет контроль над деятельностью Совета.

Для управления деятельностью общества Совет директоров

выбирает Генерального директора. В настоящее время - МОРИ Мелик Павлович.

Генеральный директор создает организационную структуру, в

которую входят следующие службы:

Второй отдел

Институт советников генерального директора

Информационно-вычислительный центр

Музей истории завода

Научно-технический совет

Объединенная редакция заводских СМИ

Отдел бюджетирования

Отдел надзора за эксплуатацией зданий, сооружений и

капитальных ремонтов оборудования

Отдел обеспечения внешнеэкономической деятельности

Отдел оперативного учета

Отдел по управлению инвестициями

Отдел финансовых операций

Правовое управление

Проектный отдел

Производственное управление

Служба безопасности

Служба главного бухгалтера

Служа главного метролога

Служба заместителя главного инженера по охране окружающей

среды и переработки промышленных отходов

Служба помощника генерального директора по вопросам

молодежи и работе с заводскими общественными организациями

Технический отдел

Управление главного механика

Управление главного энергетика

Управление делопроизводства

Управление качества и сертификации

Управление маркетинга

Управление объектов социального назначения

Управление охраны труда и промышленной безопасности

Управление по коммерции

Управление по непрофильной деятельности

Управление по новой технике

Управление по организации и мотивации труда

Управление по организации перевозок

Управление по работе с персоналом

Управление промышленной автоматизации

Управление снабжения

Управление строительства

Управление технического контроля

Управление экономики

Центральная заводская лаборатория

Штаб по делам ГО и ЧС

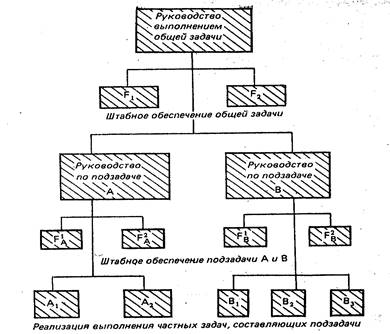

Рис.

1. Организационная структура ОАО «ПНТЗ»

1.1. Описание организационной

структуры управления и определение ее типа

С управленческой точки

зрения структура управления ОАО «ПНТЗ» построена по «классической» модели.

«Классическая» модель

организации ставит формирование организационной структуры управления в прямую

зависимость от разделения общей задачи, стоящей перед организацией, но

последовательно детализируемую совокупность подзадач. Каждая подзадача служит

объектом ответственности отдельного работника или специализированного

подразделения за ее выполнение, при этом считается, что чем уже и конкретнее

поставлена задача, тем лучше основа для специализации работы и для роста

эффективности организации. Отрицается возможность одновременного выполнения

многих предварительно не распределенных задач одним исполнителем,

непреодолимыми считаются вытекающие из этого сложности двойного командования и

умножения взаимосвязей.

Принципиальная схема

построения организационной структуры ОАО «ПНТЗ», показана на рис. 1. высший уровень в

организации обеспечивает едино начальное руководство выполнением возложенной на

нее общей задачи.

Средний уровень руководит

деятельностью по четко выделенным подзадачам А и В. Низший уровень,

соответственно, обеспечивает руководство выполнением частных задач, A1, A2, (составляющих вместе

подзадачу А) и В1, В2, В3 (составляющих

подзадачу В). На высшем и среднем уровне с линейными руководителями имеются

приданные им функциональные (штабные) службы, осуществляющие плановые,

аналитические, вспомогательные и другие функции для усиления способности

руководителей обеспечивать выполнение

вверенных им подзадач.

Ситуация на рынке и конкурентная

стратегия организации.

Среди основных конкурентов ОАО "ПНТЗ" можно

выделить:

1. Открытое акционерное общество «Волжский трубный завод»

(ОАО «ВТЗ»)

2. Открытое акционерное общество «Выксунский

металлургический завод» (ОАО «ВМЗ»)

3. Открытое акционерное общество «Челябинский трубопрокатный завод» (ОАО

«ЧТПЗ»)

4.Открытое акционерное общество «Северский трубный завод»

(ОАО «СТЗ»)

5. Открытое акционерное общество «Синарский трубный завод»

(ОАО «СинТЗ»)

6. Открытое акционерное общество «Таганрогский

металлургический завод» (ОАО «Тагмет»)

ДОЛЯ ПНТЗ СРЕДИ ОСНОВНЫХ ПРОИЗВОДИТЕЛЕЙ СТАЛЬНЫХ ТРУБ РФ

ОАО «ПНТЗ» присутствует практически на всех отраслевых

рынках труб, в соответствии с выпускаемым сортаментом. Основными потребителями

являются (таб. 1) нефтяная отрасль, промышленность, газовая отрасль,

металлоторговцы. География поставок на региональные рынки достаточно широка.

Продукция завода более всего представлена в таких регионах как Челябинская,

Тюменская, и Московская области, г.Москве, Санкт-Петербурге, республиках

Татарстан и Башкортостан. На всех этих рынках ОАО «ПНТЗ» имеет сильные

преобладающие конкурентные позиции.

|

Отраслевые рынки труб

|

2004г., доля, %

|

4 квартал 2004г., доля, %

|

|

Нефтяная отрасль

|

18%

|

17%

|

|

металлоторговцы

|

17%

|

15%

|

|

Газовая отрасль

|

16%

|

11%

|

|

Промышленность

|

13%

|

12%

|

|

экспорт

|

13%

|

17%

|

|

строительные организации

|

9%

|

10%

|

|

строители нефтегазопроводов

|

6%

|

8%

|

|

прочие

|

4%

|

7%

|

|

энергетика

|

3%

|

2%

|

|

ЖКХ и муниципалитет

|

1%

|

0%

|

Возможные факторы, которые могут негативно повлиять на сбыт

продукции:

-

Дальнейший рост цен на трубную заготовку. Рост цен на

заготовку способен повлиять на объем получаемых заказов, как на внутреннем, так

и на внешнем рынке.

-

Рост доли импортных труб на российском рынке. При

допущении опережения темпов роста импортных поставок над темпами роста

российского рынка, возможно уменьшение занимаемой заводом доли рынка и

уменьшение объемов производства, как по отдельным видам продукции, так и в

целом.

-

Отрицательно влияет на общую ситуацию проводимая

государством налоговая реформа, что не может не сказаться на положении дел

производителей труб.

-

Завышенная тарифная политика естественных монополистов.

Повышение тарифов на ж/д перевозки, увеличение тарифов на электро и тепловую

энергию, рост цен на газ и т.п. тянет за собой повышение цен при производстве и

оказании услуг во всех отраслях экономики.

Возможные действия по уменьшению такого влияния:

-

Прямая работа с поставщиками, подписание долгосрочных

соглашений о поставках продукции.

-

Обращение в правительство России, МАП.

-

Разработка и внедрение программ по энергосбережению.

Внедрение энергоэкономичных технологий производства.

-

Через Фонд Трубной промышленности и другие организации

предпринять попытки к сохранению уровня квот на трубную продукцию из Украины.

-

Предпринять меры к увеличению выпуска продукции на

экспорт. За счет улучшения потребительских характеристик продукции пытаться

полностью удовлетворять требования существующих потребителей, выходить на новые

рынки сбыта, искать новых клиентов.

ХАРАКТЕРИСТИКА ОСНОВНЫХ КОНКУРЕНТОВ:

Трубная металлургическая компания (ТМК)

Закрытое акционерное общество «Трубная металлургическая

компания» образована в апреле 2001 года.

ТМК - крупнейший в российской трубной отрасли холдинг,

объединивший ведущие российские трубные предприятия – ОАО «ВТЗ», ОАО «СТЗ», ОАО

«СинТЗ», ОАО «Тагмет», а также трубный завод Artrom (Румыния).

ТМК является лидером трубной промышленности России,

выпуская более 40% отечественных труб для многих отраслей экономики, в том

числе около 60% труб для нефтегазовой отрасли. Суммарные мощности заводов,

входящих в ТМК, составляют 4 млн. тонн труб в год. ТМК в настоящее время

располагает практически всеми основными технологиями производства труб, в том

числе мощностями для производства 1420 мм труб, которыми обладает ОАО «ВТЗ».

ОАО «ВМЗ»

ОАО «ВМЗ» является крупнейшим в России производителем труб

большого диаметра, нефтегазопроводных труб, водогазопроводных труб и

железнодорожных колес. Доля предприятия в российском производстве труб

составляет около 16%. При этом доля завода на рынке труб большого диаметра

составляет около 30%, нефтегазопроводных труб среднего диаметра – 11 %,

обсадных труб – 28%, труб для водогазопроводов и систем отопления

(водогазопроводные и тонкостенные трубы) – 28 %.

Трубный комплекс ОАО «ВМЗ» включает четыре современных цеха

по выпуску электросварных прямошовных труб различного назначения диаметром от

15 до 1020 мм с толщиной стенки от 1,5 до 32 мм. В качестве сырья для

производства труб ОАО «ВМЗ» использует трубную заготовку (штрипс), поставляемую

с различных российских металлургических комбинатов.

Потенциал предприятия позволяет выпускать практически все

виды прямошовных труб, необходимых для народного хозяйства. Основная продукция

предприятия – стальные трубы диаметром от 57 до 1020 мм диаметром с толщиной

стенки до 32 мм для транспортировки нефти и газа, обсадные трубы для добычи

нефти и газа. Трубы выпускаются с двух- и трехслойным антикоррозионным

полиэтиленовым покрытием.

ОАО «ЧТПЗ»

Открытое акционерное общество «Челябинский трубопрокатный

завод» (ЧТПЗ), основано 60 лет назад. ЧТПЗ является одним из крупнейших

предприятий по производству труб в России. Доля ЧТПЗ в общем объеме

производства трубной продукции выпускаемой в Российской Федерации, составляет

около 16%.

На ЧТПЗ используются следующие виды производства труб:

горячая прокатка на трубопрокатных пилигримовых установках; горячая прокатка на

установке с автоматическим станом; холодная прокатка труб; электродуговая

сварка прямошовных труб под слоем флюса; непрерывная печная сварка; сварка труб

токами радиочастоты.

Предприятием выпускается свыше 3600 типоразмеров труб из

углеродистых, низколегированных легированных, нержавеющих марок стали и

различных сплавов.

Завод является единственным в Российской Федерации

поставщиком горячедеформированных бесшовных труб диаметром более 325 мм и

холоднодеформированных бесшовных труб диаметром более 120 мм.

Свыше 85% всех выпускаемых труб проходят неразрушающий

контроль качества. (Ультразвуковой контроль бесшовных горячекатаных труб).

Челябинские трубопрокатчики выпускают не только трубы

круглого сечения, но и овальные, плоскоовальные, квадратные, прямоугольные и

шестигранные профили.

Потребителями нашей продукции являются нефтегазовый и

энергетический комплексы России, предприятия машиностроения, строительная

индустрия, сельское хозяйство и другие отрасли промышленности. По объему

производства завод является крупнейшим в России, каждая шестая труба

российского производства выходит с маркой Челябинского трубопрокатного.

Высокое качество труб регламентируется международной

системой качества серии ISO 9001. Завод имеет лицензии на производство труб по

стандарту Американского нефтяного института (АPI) - сертификат N' 5L-0288 и

немецкому стандарту DIN 1629 , сертификат TUF CERT N' 144-990973.

Продукция ОАО «ЧТПЗ» экспортируется более чем в 20 стран

мира, среди которых Германия, Италия, США, Турция, Египет, Сирия, Китай, Иран и

другие. Стабильно высокое качество трубной продукции, передовые технологии,

высокая квалификация технических и производственных кадров, внедрение в

производство новейших достижений науки и техники в металлургии - отличительные

черты ОАО «Челябинский трубопрокатный завод

Иностранные конкуренты:

Основньми конкурентами для российских производителей труб

на внутреннем рынке являются украинские заводы. Среди них можно выделить ОАО

«Харцызский трубный завод», ОАО «Луганский трубный завод», ОАО «Никопольский

завод бесшовных труб», ОАО «Нижнеднепровский трубопрокатный завод», ОАО

«Новомосковский трубный завод».

Более половины продукции украинских трубных заводов

ориентировано на поставки на российский рынок.

Украинские производители до августа 1998 г. за счет более

низких цен на свою продукцию нередко выигрывали конкурентную борьбу. Но фактор

ценовой конкурентоспособности нередко определялся «серыми» схемами ввоза,

позволяющими избежать уплаты НДС. С 1999 г. эта конкуренция смягчилась,

поскольку в результате девальвации рубля цены на российские трубы нередко ниже

украинских. Кроме того, из-за интенсивного роста цен на энергоресурсы и сырье

на Украине конкурентоспособность украинской продукции снижается.

ОАО «ПНТЗ» сталкивается также с конкуренцией со стороны

немецкой корпорации Mannesman , японских - Nippon Steel, Sumitomo и др.

Крупнейшие заводы–производители стальных труб в России:

|

№

п/п

|

Наименование

|

Страна регистра-ции

|

Объем проданной продукции (работ, услуг).

|

Доля на рынке, %

|

|

2000

|

2001

|

2002

|

2003

|

2004

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

1

|

Первоуральский

новотрубный завод

|

Россия

|

623 500

|

630 373

|

605 280

|

668 102

|

674267

|

11,8

|

11,3

|

12,2

|

11,4

|

11,1

|

|

2

|

Выксунский

металлургический

завод

|

Россия

|

761 600

|

835 739

|

745 889

|

871 284

|

876308

|

14,5

|

14,9

|

15,1

|

14,8

|

14,5

|

|

3

|

Челябинский

трубопрокатный

завод

|

Россия

|

629 000

|

695 973

|

574 950

|

818 905

|

746926

|

11,9

|

12,4

|

11,6

|

13,9

|

12,3

|

|

4

|

Синарский трубный

завод

|

Россия

|

469 000

|

548 954

|

554 081

|

585 470

|

586813

|

8,9

|

9,8

|

11,2

|

10,0

|

9,7

|

|

5

|

Волжский трубный

завод

|

Россия

|

410 100

|

517 050

|

531 871

|

753 578

|

786556

|

7,8

|

9,2

|

10,8

|

12,8

|

13,0

|

|

6

|

Северский трубный

завод

|

Россия

|

484 100

|

485 899

|

512 007

|

563 724

|

525822

|

9,2

|

8,7

|

10,4

|

9,6

|

8,7

|

|

7

|

Таганрогский

металлургический

завод

|

Россия

|

460 500

|

509 827

|

414 367

|

564 068

|

600319

|

8,7

|

9,1

|

8,4

|

9,6

|

9,9

|

Основным фактором конкурентоспособности ОАО

"ПНТЗ" остается производство специализированных труб для

машиностроительных отраслей и энергетики. Также стабильность высокого качества

производимых труб общего назначения позволяет сохранять и увеличивать

сложившийся уровень продаж.

Анализ факторов конкурентоспособности:

|

Наименование фактора

|

Рейтинг важности фактора

|

ОАО «ЧТПЗ»

|

ОАО «ПНТЗ»

|

ОАО «Тагмет»

|

ОАО «СТЗ»

|

ОАО «ВТЗ»

|

ОАО «ВМЗ»

|

ОАО «СинТЗ»

|

|

|

|

|

|

|

|

|

|

Удобство расположения

|

10%

|

5

|

4

|

5

|

4

|

5

|

5

|

4

|

|

Цена

|

30%

|

4

|

4

|

4

|

4

|

4

|

4

|

4

|

|

Качество продукции

|

30%

|

4

|

3

|

4

|

4

|

5

|

5

|

5

|

|

Быстрота обслуживания

|

25%

|

4

|

3

|

3

|

3

|

3

|

4

|

3

|

|

Послепродажное обслуживание

|

5%

|

3

|

3

|

3

|

3

|

3

|

3

|

3

|

|

Итоговое значение конкурентоспособности предприятия

|

100%

|

4.05

|

3.4

|

3.8

|

3.7

|

4.1

|

4.35

|

4

|

|

|

|

|

|

|

|

|

|

|

|

Методы управления, организации, планирования и учета.

Для оценки финансового

состояния предприятия, его платежеспособности и устойчивости используется целая

система показателей, характеризующих:

1. Наличие и размещение

капитала, эффективность и интенсивность его использования;

2. Оптимальность структуры

пассивов предприятия, его финансовую независимость и степень финансового риска;

3. Оптимальность структуры

активов предприятия и степень производственного риска;

4. Оптимальность структуры

источников формирования оборотных активов;

5. Платежеспособность и

инвестиционную привлекательность предприятия;

6. Риск банкротства

(несостоятельности) субъекта хозяйствования;

В условиях

рыночной экономики бухгалтерская отчётность хозяйствующих субъектов становится

основным средством коммуникации и важнейшим элементом информационного

обеспечения финансового анализа. Любое предприятие в той или иной степени

постоянно нуждается в дополнительных источниках финансирования. Найти их можно

на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путём

объективного информирования их о своей финансово- хозяйственной деятельности,

то есть в основном с помощью финансовой отчётности. Насколько привлекательны

опубликованные финансовые результаты, показывающие текущее и перспективное

финансовое состояние предприятия, настолько высока и вероятность получения

дополнительных источников финансирования.

Основное требование к

информации, представленной в отчетности заключается в том, чтобы она была

полезной для пользователей, т. е. чтобы эту информацию можно было использовать

для принятия обоснованных деловых решений.

Основными источниками информации для анализа служат:

Бухгалтерский баланс (форма №1);

Отчет о прибылях и убытках (форма №2)

Пояснения к бухгалтерскому балансу и

отчету о прибылях и убытках:

3.

Отчет об изменениях капитала (форма № 3)

4.

Отчет о движении денежных средств (форма № 4)

5.

Приложение к бухгалтерскому балансу (форма № 5)

Для более

глубокого, внутреннего анализа привлекаются данные бухгалтерского учета, которые расшифровывают

и детализируют отдельные статьи баланса: главная книга; ведомости; журналы

ордера по синтетическим счетам; данные аналитического учета по разделам и

статьям баланса; данные внутри учетного характера; материалы проверок, ревизий;

отчеты аудиторов; информация о конкурентах и т. д.

Финансовое

состояние предприятия характеризуется размещением и использованием средств

(активов) и источниками их формирования (собственного капитала и обязательств,

т.е. пассивов) эти сведения представлены в балансе предприятия. Бухгалтерский

баланс предприятия является основным источником информации для обширного круга

пользователей. По данным баланса можно оценить имущественное и финансовое

состояние предприятия на отчетную дату.

Бухгалтерский баланс служит индикатором для оценки

финансового состояния предприятия. Итог баланса носит название валюта баланса и

дает ориентировочную

Состояние управленческого учета.

Бухгалтерский учёт на предприятии осуществляется

централизованной бухгалтерией, возглавляемой главным бухгалтером. Бухгалтерия

предприятия осуществляет обработку документов, рациональное ведение бухгалтерских

записей в учётных регистрах и на их основе - составление бухгалтерской

отчётности. В бухгалтерской службе предприятия имеются:

расчётный

отдел;

производственно-калькуляционный отдел;

финансовое бюро;

отдел учёта реализации;

общий отдел;

материальный отдел.

Учёт основных средств

предприятия, приобретения материальных ценностей, расчётов с поставщиками

материалов и объектов основных средств, поступление и расходование материальных

ценностей в разрезе мест их хранения и использования осуществляется общим

отделом бухгалтерии предприятия. Аппарат общего отдела имеет непосредственное

отношение ко всем цехам и отделам предприятия. Он получает от них те или иные

данные, необходимые для осуществления учёта (Таблица 2).

Таблица

2

Взаимосвязь

общего отдела бухгалтерии со структурными подразделениями предприятия.

|

Структурное подразделение

|

Состав и наименование

документов

|

|

*

Склады

|

Документы по движению ОС

(поступление, отпуск, перемещение)

|

|

*

Плановый экономический отдел

|

Утверждённые разработки

плановых показателей по всем видам деятельности предприятия

|

|

*

Отдел главного механика

|

Документы на движение

оборудования и его ремонт, о работе автотранспорта и др.

|

Обработав полученные

документы, бухгалтерия представляет систематическую информацию о работе

предприятия, наличии и использовании основных фондов и материальных ценностей

руководству предприятия и Правлению.

В принятой учётной политике

отражены следующие вопросы учёта основных средств:

износ по основным средствам начисляется от

балансовой стоимости равномерно по утверждённым в установленном порядке нормам;

затраты на ремонт основных средств включаются

в себестоимость продукции по мере производства ремонта.

В соответствии с принятой

учётной политикой и руководствуясь установленным Планом счетов разработан Рабочий

план счетов бухгалтерского учёта для отражения необходимых коммерческих и

финансово-хозяйственных операций.

Информационная система организации

Информационное

обеспечение управления состоит

из следующих четырех частей:

Внутренняя система учета и отчетности –

информация о внутрифирменных информационных потоках, характеризующих объем,

структуру и скорость товарного производства и

обращения, издержках промышленных и торговых предприятий, потерях, валовых

доходах, чистой прибыли и рентабельности.

1. Внешняя (разведывательная) система маркетинговой информации, позволяющей систематически наблюдать, точнее следить, за

состоянием рынка (что интересует покупателей и

что они приобретают, что продают конкуренты; доля рыночных операций,

приходящаяся на данное предприятие).

2. Маркетинговые наблюдения и анализ; изучение конкретных проблем маркетинга. Например, причин резкого сокращения продаж основного продукта или, наоборот, обстоятельств, позволяющих их значительно увеличить.

3. Система поддержки маркетинговых решений. Система опирается на экономико-математические методы и модели, на другие способы и приемы экономического анализа (с применением, как правило, компьютерной техники).

Внутренняя система информации наиболее доступна для маркетологов, менеджеров, коммивояжеров и других лиц, наблюдающих за

состоянием рынка.

Первым показателем, который упоминался выше, является

общий объем производства и продажи товаров и услуг за определенный

временной отрезок (день, неделю, месяц, год),

т. е. сведения о непрерывном потоке подобных операций. По своему экономическому содержанию фактическая

величина производства и реализации товаров и услуг характеризует основной результат работы предприятия, выполнение

им обязательств по заключенным

договорам, степень участия в удовлетворении

рыночных потребностей.

Сведения

о производстве и продаже товаров содержатся в

регистрах текущего учета и в периодической бухгалтерской отчетности.

В соответствии с Государственной программой перехода Российской Федерации на принятую в международной практике систему

учета и статистики в соответствии с требованиями

развития рыночной экономики приказом Министерства финансов РФ от

27.03.96 г. № 31 введено в действие Положение

о бухгалтерском учете и отчетности в Российской Федерации.

Бухгалтерская отчетность состоит из образующих единое целое взаимосвязанных бухгалтерского баланса, отчета о финансовых результатах, отчета о движении денежных средств и пояснений к ним.

Бухгалтерская отчетность составляется на русском языке и в валюте Российской Федерации (для предприятий всех форм собственности, в

том числе и с долевыми или полными инвестициями

иностранного капитала).

Форма бухгалтерского баланса и приложения к нему в

последней редакции выглядит следующим образом.

Особое значение для всех пользователей отчетными данными имеет

пояснение к бухгалтерскому балансу и отчету о

финансовых результатах. В них находят отражение важные сведения (на начало и

конец отчетного периода) о нематериальных

активах по их отдельным видам, об основных средствах (по основным статьям), арендованным основным средствам, о видах финансовых вложений, о дебиторской и

кредиторской задолженности, об

уставном, резервном и добавочном капитале,

о количестве акций акционерного общества (полностью оплаченных, неоплаченных, оплаченных частично; номинальной стоимости

акций, находящихся в собственности акционерного

общества, его дочерних и зависимых обществ); о составе резервов предстоящих расходов и оценочных резервов; об объемах реализованной продукции, товаров,

работ, услуг по видам деятельности и

географическим рынкам сбыта; о составе

издержек производства и обращения, о прочих внереализационных доходах и расходах; о любых выданных

и полученных обязательствах и платежах.

Бухгалтерский

баланс, отчет о финансовых результатах и

перечисленные выше дополнительные данные могут служить солидной информационной основой экономического

анализа хозяйственной деятельности

предприятий и других коммерческих структур. На их основе можно судить о

выполнении обязательств, прежде всего,

перед акционерами, инвесторами, покупателями,

а также о возможных финансовых затруднениях, ведущих порой к «предынфарктному» финансовому состоянию.

Внутренняя система информации дает возможность ориентировочно (в порядке первого приближения) определить высшую и низшую

границы продажных цен, установить зону коммерческого

риска, линию финансового равновесия, критическую точку финансовой устойчивости. В связи с этим большое значение приобретает сейчас оперативная

(ежедневная) информация.

Внешняя система маркетинговой информации, иногда называемой разведывательной, наиболее сложна, наиболее неопределенна и в какой-то мере рискованна. Никто нужных данных для

маркетолога, менеджера здесь заранее не припас.

Разведывательная (внешняя) система маркетинговой информации

формируется сейчас вновь возникшей, достаточно многочисленной, группой дистрибьютеров-менеджеров, маркетологов, брокеров, коммивояжеров.

Третьей частью маркетинговой информационной системы является, как указывалось выше, изучение конкретных проблем маркетинга. Иными словами, речь идет о рациональном использовании

имеющейся (внутренней) и разведывательной (внешней)

информации. Именно на этом этапе определяется истинная

потребность в необходимой информации.

Наконец, последней частью маркетинговой информационной

системы является принятие оптимальных управленческих решений. Именно здесь проявляется целесообразность того, насколько целенаправленно городился весь информационный огород. Степень

рациональности определяется тем, насколько правильно принято

управленческое, истинно оптимальное решение (из десятков,

а может быть, и сотен альтернативных).

Без специальных приемов экономического анализа, без построения нужных экономико-математических моделей достичь этого невозможно. Процедура здесь такова: обоснованно ставится

экономическая задача, производится ее математическая формализация, задается компьютерная программа, выдается результат счета, производится анализ полученных коэффициентов, выбирается управленческое решение и испытывается его оптимальность.

Важное место в маркетинговой информации занимает реклама. С ее помощью можно

привлечь значительное число покупателей того

или иного товара.

Эффективность деятельности менеджеров

Объем выпуска стальных труб

в 2004 году составил 689,7 тыс. тонн относительно 684,7 тыс.тонн в 2003 году.

Рост объема производства в 2004 году по сравнению с прошлым годом составил

0,73%.

Изменение объемов

производства продукции по номенклатуре было нестабильным в течение всего года.

Это объясняется, прежде всего, сезонными колебаниями спроса на трубы. Наиболее

высокие показатели зафиксированы в летние месяцы. Так, в июле зафиксировано

максимальное значение по производству трубной продукции: 65,6 тыс. тонн.

Наименьшего значения производственные показатели достигли в декабре: 44.1 тыс.

тонн.

Тенденция роста доли

производства горячедеформированных труб в общем объеме выпуска продукции,

проявившаяся по итогам 2002-2003 гг., сохранилась и в отчетном году. Так, доля

производства горячедеформированных труб в общем объеме производимой продукции

увеличилась в 2004 г. по сравнению с 2003 г. на 1,3 %. Наибольший рост

зафиксирован по насосно-компрессорным и прочим катаным трубам.

По холоднодеформированным

трубам за 2004 год произошло значительное увеличение объемов производства, что

вызвано ростом спроса на данный вид продукции. Наибольший рост

продемонстрирован по производству тянутых труб общего назначения.

Производство баллонов по

сравнению с 2003 годом увеличилось на 13,8 тыс. штук или на 3,4%, что составило

424,9 тыс. штук, за счет роста выпуска баллонов средней емкости, огнетушителей

и крупнолитражных легированных баллонов.

Экспортной продукции было

произведено 89,4 тыс. тонн. Рост по сравнению с 2003 годом составил 35,2%. Это

соответствует поставленной в 2003 году стратегической цели нашего предприятия:

завоеванию прочных позиций на рынках трубной продукции, в том числе зарубежных,

и связано с улучшением потребительских характеристик продукции и сокращением

сроков поставок готовой продукции.

Доля экспортной продукции

составила в 2004 году 13,0 % от общего выпуска против

9,8 % в 2003 году.

Рентабельность продукции в

отчетном году составила 8,9%. Увеличение прибыли от реализации товарной

продукции в 2004 году по сравнению с 2003 годом отмечается на уровне 271,9 млн.

руб. Основной причиной явилось увеличение объемов производства и опережающий

рост цен на трубную продукцию по сравнению с увеличением себестоимости,

несмотря на влияние инфляции, рост тарифов на услуги естественных монополий,

постоянный рост цен на основное сырье – трубную заготовку и штрипс.

Убыток от хозяйственной

деятельности за отчетный период, представленный в бухгалтерской отчетности,

составил 72,0 миллиона рублей. Основной причиной является увеличение прочих

операционных расходов:

1) расходы за пользование

денежными средствами увеличились на 34,2 млн. руб.;

2) расходы на содержание

объектов, находящихся на консервации, составили в 2004 г 25,4 млн. руб.;

3) налог на имущество

начислен в 2004 г. больше на 2,2 млн. руб.

Резерв по сомнительным

долгам в 2005 г. увеличился по сравнению с 2004г на 64,6 млн. руб.;

В течение

2004 года предприятие регулярно оплачивало текущие обязательные платежи. Всего

задолженность ОАО «Первоуральский новотрубный завод» по налоговой недоимке

снизилась на 31,9 млн. руб.

В структуре денежных

расходов наибольшую долю (34 %) всех расходов составляют основные материалы. По

сравнению с прошлым годом доля основных материалов выросла на 12% (с 22%). Это

в первую очередь связано с увеличением объемов производства экспортной

продукции и ростом стоимости трубной заготовки в 2004 году.

Доля заработной платы в структуре

денежных расходов завода по сравнению с 2003 годом уменьшилась на 2,9%. В

абсолютном же выражении произошёл рост заработной платы на 17,2%.

Доля расходов предприятия,

приходящаяся на уплату налогов и сборов, в 2004 году незначительно сократилась

(с 14,0% до 11,7%), в абсолютном значении сумма уплаченных предприятием налогов

намного возросла. В основном это связано с увеличением объемов производства и

выручки от реализации товарной продукции.

Расходы Общества на

инвестиционную программу в 2004 году составили 643,0 млн.руб., что на 188,9 млн.руб. выше, чем в

2003 году. Кроме того, в 2004 году были введены в эксплуатацию основные

объекты, такие как: линия по производству труб для компрессионных холодильников

и установка комплексного контроля нержавеющих труб фирмы «Нутроникс»,

финансирование которых было начато в 2003 году.

Основная часть проектов программы техперевооружения завода была

направлена на поддержание производства, снижение себестоимости продукции, капитальное

строительство, совершенствование автоматизации, связи и др. В результате

внедрения проектов была получена экономия, основанная на снижении брака,

экономии материалов и снижении потребления энергоресурсов.

Относительно трудовых

показателей стоит обратить внимание на следующие моменты: фонд заработной платы

увеличился на 168,0 млн. руб., средняя заработная плата увеличилась на 19%,

среднесписочная численность снизилась на 566 человек, что обусловлено

сокращением значительной части низкооплачиваемого персонала в связи передачей

ряда функций в ООО «КорпусГрупп Первоуральск». При этом увеличение заработной

платы происходило на фоне увеличения среднемесячной выработки на одного

рабочего на 2,62% (1,28 физ.тонн/чел.).

В течение 2004 года

повышение тарифных ставок оплаты труда не производилось. При этом рост

потребительских цен составил 11,7%.

В 2004 году увеличился

коэффициент текучести персонала и составил 9,65% (в предыдущем году 8,68%), что

связано с проведенной оптимизацией численности персонала. Потери рабочего

времени из-за нарушения трудовой дисциплины составили 1 394 дней.

Использование системы мотивации

На Первоуральском новотрубном заводе работает центр

обучения и развития персонала.

Виды услуг:

·

Подготовка (переподготовка), стажировка и

повышение квалификации кадров согласно перечню профессий и специальностей ОАО

"Первоуральский новотрубный завод".

·

Подготовка кадров для объектов

металлургического, химического, газово го надзоров, котлонадзора, надзора за

подъемными сооружениями, для объектов железнодорожного надзора.

·

Подготовка и аттестация сварщиков,

осуществляющих изготовление, монтаж и ремонт объектов всех видов

Госгортехнадзора.

·

Обучение и проверка знаний норм и инструкций по

безопасности руководящих работников и специалистов предприятий и организаций.

·

Тестирование на профессиональную пригодность

персонала, связанного с эксплуатацией опасных производственных объектов, а

также персонала газоспасательных и аварийных служб.

·

Курсы машиностроительной гидравлики и электрогидроавтоматики с использованием

уникального оборудования фирмы "FESTO Didactic"

Курсы машиностроительной гидравлики и электрогидроавтоматики с использованием

уникального оборудования фирмы "FESTO Didactic"

·

Семинары для нештатных преподавателей теоретического обучения,

инструкторов производственного обучения, цеховых организаторов.

·

Проведение психологических тренингов.

·

Курсы английского

языка по программе европейского уровня.

·

Курсы операторов ПЭВМ.

Проведение

практики учащихся и студентов учреждений начального, среднего и высшего

профессионального обучения.

·

Обеспечение учебными программами,

экзаменационными билетами.

СОЦИАЛЬНАЯ ПРОГРАММА

РАЗВИТИЯ ПРЕДПРИЯТИЯ

Наряду с коллективным договором на предприятии действует

Социальная программа развития ОАО «Первоуральский новотрубный завод».

Она включает следующие мероприятия:

·

Мероприятия по развитию и обучению персонала;

·

Мероприятия социальной поддержки работников и

стимулирование производственной деятельности;

·

Строительство жилья для работников предприятия;

·

Содержание и развитие объектов социального

назначения;

·

Проведение культурно-спортивных мероприятий;

·

Благотворительные мероприятия;

·

Работа с молодежью.

Социальная программа является важнейшим инструментом

развития предприятия, направленного на решение проблем социального и

производственного характера (оплата труда на уровне сложившейся в регионе и

отрасли, обучение персонала и будущих кадров и пр.).

Стратегической задачей социальной программы является

привлечение и закрепление квалифицированных кадров, создание условий работникам

и членам их семей для решения вопросов труда, быта и отдыха, адресная поддержка

пенсионеров-ветеранов предприятия, предоставление спектра разнообразных услуг

на объектах социальной сферы ОАО «ПНТЗ» жителям города и области, оказание

благотворительной помощи общественным объединениям, различным организациям

культуры, здравоохранения, образования, физической культуры и спорта.

Предприятие содержит и развивает свою социальную базу -

Дворец водных видов спорта, Ледовый дворец спорта и Стадион, Дворец

культуры, детские дошкольные учреждения.

В загородном физкультурно-оздоровительном комплексе им.

Ю.А.Гагарина за четыре летние смены ежегодно отдыхает 2280 детей новотрубников

и работников города. В живописном месте на берегу пруда расположена база отдыха

«Сосновый бор» с круглогодичным приемом отдыхающих.

Ведущим лечебно-профилактическим учреждением ОАО

"ПНТЗ" является санаторий-профилакторий "Уральский

трубник", который находится в парковой зоне города Первоуральска и

пользуется заслуженной популярностью не только у работников предприятия, но и у

жителей города.

В творческих коллективах Дворца культуры занимается и

принимает участие в различных конкурсах, фестивалях, самодеятельных

мероприятиях более 2000 человек - детей и взрослых.

Особенности организационной культуры

На предприятии придается большое значение развитию

корпоративной культуры. Возрождаются прежние трудовые традиции, в музее истории

завода сохраняется и преумножается богатое историческое наследие прошлого и

настоящего предприятия, регулярно проводятся встречи молодого поколения с

ветеранами предприятия, укрепляется наставничество над молодыми кадрами, по

всем основным профессиям проводятся ежегодные конкурсы профессионального

мастерства, возобновлено трудовое соревнование между цехами, вручаются Почетная

грамота генерального директора, самым передовым работникам присваиваются звания

«Заслуженный работник Новотрубного завода», 32 самых достойных работника

выдвигаются на Галерею почета предприятия.

Предприятие из своих финансовых возможностей, развивает

традиции, заложенные русскими меценатами еще в дореволюционные времена. Наша

деятельность в области поддержки культуры, образования, здравоохранения, спорта

и духовного развития общества находит свое отражение в разделе

«Благотворительные мероприятия» Социальной программы. На эти мероприятия завод

ежегодно затрачивает значительные финансовые средства, продолжая финансировать

команду мастеров по хоккею с мячом «Уральский трубник»,

благотворительный фонд «Забота», обслуживающий пенсионеров

предприятия, строительство областной детской многопрофильной больницы,

Первоуральские средние школы, городские профессиональные учебные заведения,

различные общественно значимые и благотворительные фонды, организации.

Являясь градостроительным предприятием, ОАО «ПНТЗ» не

ограничивает себя только производственной сферой, а возлагает на себя груз

социальной ответственности и перед городом, наше предприятие использует все

свои реальные экономические и финансовые возможности на цели поддержки

социальной сферы, культуры, образования, здравоохранения, молодежи и

подрастающего поколения.

2.Анализ финансового состояния.

Оценка финансовой устойчивости предприятия

О финансовой устойчивости ЗАО "ЧЗК"

можно судить по ряду показателей, рассчитанных в соответствии с выбранной

методикой.

Таблица 6

Финансовая устойчивость (по состоянию на конец

года).

|

Показатель

|

Нормативное

значение

|

2000 г.

|

2001 г.

|

2002 г.

|

2003 г.

|

|

Коэффициент концентрации собственного капитала

|

≥0.60

|

0.56

|

0.54

|

0.47

|

0.38

|

|

Коэффициент концентрации заемного капитала

|

≤0.40

|

0.44

|

0.46

|

0.53

|

0.62

|

|

Коэффициент обеспеченности собственными оборотными средствами

|

≥0.10

|

–0.23

|

–0.22

|

–0.29

|

–0.14

|

|

Коэффициент структуры заемного капитала

|

-----

|

–

|

–

|

–

|

–

|

|

Коэффициент соотношения заемных и собственных средств

|

<0.50

|

0.80

|

0.85

|

1.13

|

1.62

|

|

Коэффициент финансовой зависимости

|

≤1.00

|

1.80

|

1.85

|

2.13

|

2.62

|

|

Коэффициент маневренности собственного капитала

|

≤0.50

|

–0.15

|

–0.15

|

–0.26

|

–0.19

|

|

Коэффициент структуры долгосрочных вложений

|

<0.50

|

–

|

–

|

–

|

–

|

|

Коэффициент долгосрочного привлечения заемных средств

|

<0.50

|

–

|

–

|

–

|

–

|

Однозначно охарактеризовать финансовую

устойчивость предприятия за анализируемый период сложно, с одной стороны тип

финансовой устойчивости – нормальная устойчивость финансового состояния и

одновременно наблюдается незначительный рост финансовой устойчивости предприятия

в связи с ростом нормальных источников формирования запасов (ИФЗ). С другой

стороны динамика изменения финансовых коэффициентов за анализируемый период

говорит о том, что увеличилась доля привлеченного капитала в общей сумме

средств авансированных в деятельность предприятия с 44,0 % (0,44) в 2000 году

до 62,0 % (0,62) в 2003 году. Наблюдается недостаток собственных средств

предприятия, значения коэффициента в каждом году анализируемого периода намного

ниже нормативного. И как следствие всего выше изложенного увеличиваются

вложения заемных средств в активы предприятия на каждый рубль собственных

средств, с 0,80 коп. в 2000 году до 1 руб. 62 коп. в 2003 году. Положительным

моментом является то, что предприятие не привлекало долгосрочных заемных средств

за анализируемый период.

Оценка ликвидности (платежеспособности)

предприятия.

Таблица 7

– Ликвидность (платежеспособность) (по состоянию на конец года).

|

Показатель

|

|

2000 г.

|

2001 г.

|

2002 г.

|

2003 г.

|

|

Маневренность собственных оборотных средств

|

–

|

–0.008

|

–0.008

|

–0.010

|

–0.010

|

|

Коэффициент текущей ликвидности

|

≥2.0

|

0.83

|

0.82

|

0.77

|

0.88

|

|

Коэффициент быстрой ликвидности

|

≥0.5-1.0

|

0.46

|

0.24

|

0.11

|

0.07

|

|

Коэффициент абсолютной ликвидности (платежеспособности)

|

≥0.2-0.5

|

0.008

|

0.061

|

0.003

|

0.001

|

|

Доля оборотных средств в активах

|

|

0.36

|

0.38

|

0.41

|

0.55

|

|

Доля собственных оборотных средств в общей их сумме

|

|

–0.23

|

–0.22

|

–0.29

|

–0.13

|

|

Доля запасов в оборотных активах

|

|

0.47

|

0.70

|

0.86

|

0.92

|

|

Доля собственных оборотных средств в покрытии запасов

|

≥0.6-0.8

|

–0.50

|

–0.31

|

–0.34

|

–0.15

|

|

Коэффициент покрытия запасов

|

>1

|

0.93

|

0.71

|

0.89

|

0.93

|

Ликвидность (платежеспособность) предприятия на

начало анализируемого периода не была близка к нормальной ликвидности

(платежеспособности). Значения коэффициентов текущей ликвидности было равно

0,83, что в 2,4 раза ниже нормативного значения. Значение коэффициента быстрой

ликвидности было равно 0,46, что близко к нормативному значению. Значение

коэффициента абсолютной ликвидности было равно 0,008, что ниже нормативного

значения. На конец анализируемого периода значения коэффициентов быстрой и

абсолютной ликвидности снизились до 0,07 и 0,001, соответственно. Значение

коэффициента текущей ликвидности на конец анализируемого периода незначительно

увеличилось до 0,88, но не достигло минимального нормативного значения. Итак,

за анализируемый период произошло снижение ликвидности (платежеспособности)

предприятия.

3.Анализ основной (производственной)

деятельности.

Определение объема продаж необходимого для

безубыточной работы предприятия

Финансовые

модели применяются, прежде всего, для построения подробного бюджета, то есть

для составления прогнозных отчета о движении денежных средств, баланса.

Финансовая модель может называться моделью бюджетирования, так как главный

бюджет строится на основе перечисленных выше отчетов. При формировании главного

бюджета, в частности при формировании бюджета продаж, как отправной точки

составления главного бюджета, очень важно реально оценивать состояние дел на

предприятии.

Менеджеры, занимающиеся бюджетированием, при

формировании планов и прогнозов должны знать, какой минимально необходимый

объем продукции нужно продать, чтобы предприятие работало прибыльно. На этот

вопрос и другие вопросы может ответить анализ безубыточности и маржинальной

прибыли.

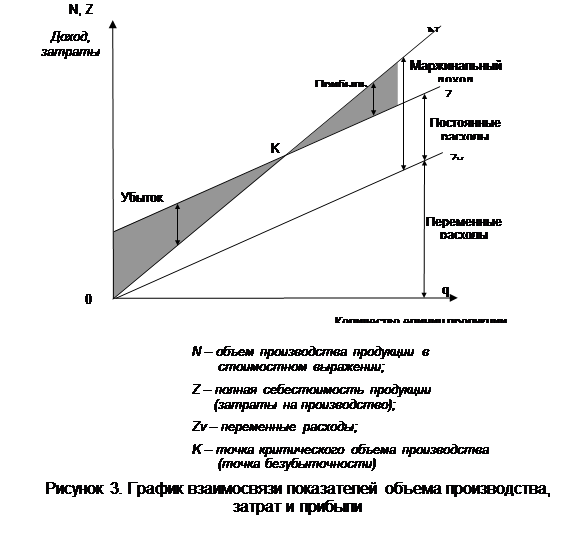

Безубыточность

– такое состояние, когда предприятие не приносит ни прибыли, ни убытков. Это

выручка, которая необходима для того, чтобы предприятие начало получать

прибыль. Её можно выразить и в количестве единиц продукции (для предприятий с

широким сортаментом выпускаемой продукции можно выбрать условно-натуральные

единицы объема, например условную тонну), которую необходимо продать, чтобы

покрыть затраты, после чего каждая дополнительная единица проданной продукции

будет приносить прибыль предприятию. То есть точка безубыточности соответствует

объему продаж, при котором выручка равна сумме постоянных и переменных затрат

при заданном объеме производства и коэффициенте использования производственных

мощностей.

Разность

между фактическим количеством реализованной продукции и безубыточным объемом

продаж – это зона безопасности (зона прибыли), и чем она больше, тем прочнее

финансовое состояние предприятия.

Безубыточный

объем продаж и зона безопасности предприятия являются основополагающими

показателями при разработке проектов развития предприятия, инвестиционных

бизнес-планов, обосновании управленческих решений, оценке деятельности

предприятия, определять и анализировать которые должны каждый бухгалтер,

экономист и менеджер.

Необходимым

условием получения прибыли является определенная степень развития производства,

обеспечивающая превышение выручки от реализации продукции над затратами

(издержками) по ее производству и сбыту. Главная факторная цепочка, формирующая

прибыль, может быть представлена схемой:

Затраты

Þ

объем производства Þ

прибыль

Составляющие этой схемы должны находиться под

постоянным вниманием и контролем. Эта задача решается на основе организации

учета затрат по системе «директ-костинг», значение которой возрастает в связи с

переходом к рыночной экономике.

Оптимизация

прибыли предприятия в условиях рыночных отношений требует постоянного притока

оперативной информации не только внешнего характера (о состоянии рынка, спроса

на продукцию, ценах и т.п.), но и внутреннего – о формировании затрат на

производство и себестоимости продукции. Эта информация опирается на систему

производственного учета расходов по местам их возникновения и видам изделий, на

выявленные отклонения расхода ресурсов от стандартных норм и смет, на данные о

калькуляции себестоимости отдельных видов продукции, учете результатов

реализации по видам изделий. Важно отметить, что в зависимости от учетной

политики, проводимой предприятием в области производственного учета, степень

детализации учета затрат, а следовательно и анализа, различны для разных предприятий.

Методика анализа прибыли и себестоимости зависит также от полноты включения

затрат в себестоимость, наличия раздельного учета переменных и постоянных

затрат.

Теоретической

базой оптимизации прибыли и анализа затрат является система учета прямых затрат

– «директ-костинг», которую называют еще «системой управления себестоимостью»,

или «системой управления предприятием».

Система

«директ-костинг» является атрибутом рыночной экономики. В ней достигнута

высокая степень интеграции учета, анализа и принятия управленческих решений.

Главное внимание в этой системе уделяется изучению поведения затрат ресурсов в

зависимости от изменения объемов производства, что позволяет гибко и оперативно

принимать решение по нормализации финансового состояния предприятия. Наиболее

важные аналитические возможности системы «директ-костинг» следующие:

оптимизация прибыли и ассортимента выпускаемой продукции; определение цены на

новую продукцию; просчет вариантов изменения производственной мощности предприятия;

оценка эффективности производства (приобретения) полуфабрикатов; оценка

эффективности принятия дополнительного заказа, замены оборудования и др.

Известно,

что для целей управления прибылью и себестоимостью затраты классифицируются по

различным признакам. Сущностью системы «директ-костинг» является разделение

затрат на производство на переменные и постоянные в зависимости от изменений

объема производства. К переменным относятся затраты, величина которых

изменяется с изменением объема производства: затраты на сырье и материалы,

заработная плата основных производственных рабочих, топливо и энергия на

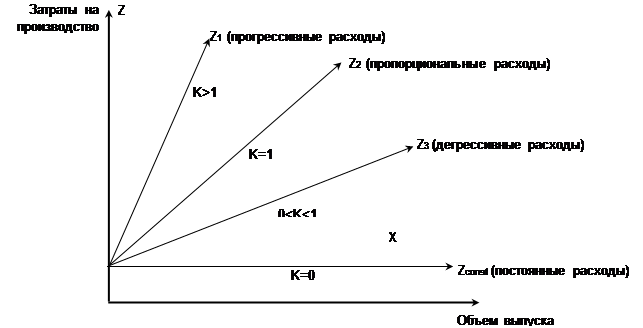

технологические цели и другие расходы. В зависимости от соотношения темпов

роста объема производства и различных элементов переменных затрат последние, в

свою очередь, подразделяются на пропорциональные, прогрессивные и дегрессивные.

К

постоянным принято относить такие затраты, величина которых не меняется с

изменением объема производства, например, арендная плата, проценты за пользование

кредитами, начисленная амортизация основных фондов. Некоторые виды заработной

платы руководителей предприятия, фирмы и другие расходы.

Следует отметить, что разделение затрат на

постоянные и переменные несколько условно, поскольку многие виды затрат носят

полупеременный (полупостоянный) характер. Однако недостатки условности

разделения затрат многократно перекрываются аналитическими преимуществами

системы «директ-костинг».

В

зарубежной практике для повышения объективности разделения затрат на постоянные

и переменные предложены ряд эффективных практических методов: метод высшей и

низшей точки объема производства за период; метод статистического построения

сметного уравнения; графический метод и др.

Общие

затраты на производство (Z)

состоят из двух частей: постоянной (Zconst) и переменой (Zvar), что отражается уравнением:

Z= Zconst+ Zvar; (3.1)

или

в расчете затрат на одно изделие

Z=(С0+С1) х Х; (3.2)

где:

Z – общие затраты на производство;

Х – (объем производства (количество

единиц изделий);

С0 – постоянные затраты в

расчете на единицу изделия (продукции);

С1 – пременные затраты на

единицу изделия ( ставка переменных расходов на единицу изделия).

Для построения уравнения общих затрат и разделения

их на постоянную и переменную части по методу высшей и низшей точки используется

следующий алгоритм.

1. Среди

данных об объеме производства и затратах за период выбираются максимальные и

минимальные значения соответственно объема и затрат.

2. Находятся

разности в уровнях объема производства и затрат.

3. Определяется

ставка переменных расходов на одно изделие путем отнесения разницы в уровнях

затрат за период (разность между максимальным и минимальным значениями затрат)

к разнице в уровнях объема производства за тот же период.

4. Определяется

общая величина переменных расходов на максимальный (минимальный) объем

производства путем умножения ставки переменных расходов на соответствующий

объем производства.

5. Определяется

общая величина постоянных расходов как разность между всеми затратами и

величиной переменных расходов.

6. Составляется

уравнение совокупных затрат, отражающее зависимость изменений общих затрат от

изменения объема производства.

Используем приведенный порядок расчетов для

рассматриваемого объекта. В данном случае рассматривается весь ассортимент

продукции в целом. Возьмем данные по объему выпуска и затратам с 1999 по 2001

год. В таблице 1 приведены исходные данные об объеме производства и затратах за

анализируемый период (по годам).

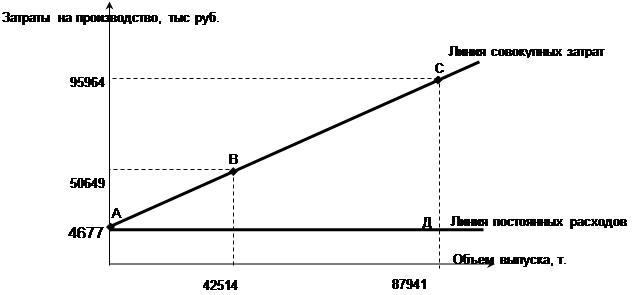

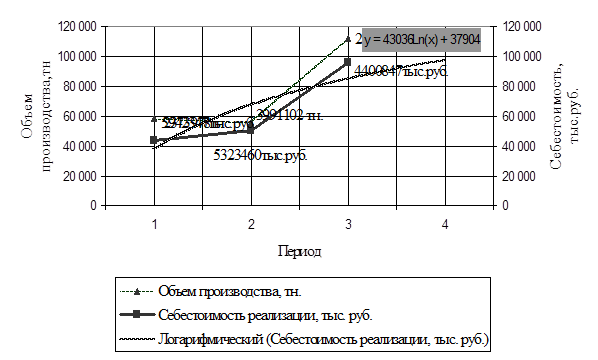

Таблица 1

Зависимость затрат от объема выпуска продукции

|

Год

|

Объем производства, тыс. руб.

|

Себестоимость реализации, тыс. руб.

|

|

1999

|

58

630

|

44

210

|

|

2000

|

55791

|

50649

|

|

2001

|

112076

|

95964

|

Анализируя данные таблицы, получаем, что

максимальный объем производства за период составляет 112076 тыс. руб., а минимальный – 55791 тыс.

руб.. Соответственно максимальные и

минимальные затраты на производство составили 95964 тыс. руб. и 44 210 тыс. руб. Разность в уровнях объема производства

составляет 56285 тыс. руб. (112076– 55791), а в уровнях затрат –51754тыс. руб. (95964 - 44210).

Ставка

переменных расходов на условную тонну продукции составит 0,92 тыс. руб. (51754 / 56285).

Общая

величина переменных расходов на минимальный объем производства составит 40673 тыс. руб. (44210 х 0,92), а на максимальный

объем – 88287 тыс. руб. (95964 х 0,92).

Общая

величина постоянных затрат определяется как разность между всеми затратами на