Содержание

Введение_______________________________________________________ 3

Сущность и функции бюджета___________________________________ 4

Понятие местного бюджета_____________________________________ 6

Нормативно-правовое регулирование

местного бюджета____________ 11

Заключение____________________________________________________ 13

Список использованной литературы______________________________ 14

Введение

В последние годы в Российской Федерации произошли

существенные изменения в системе управления региональными и местными бюджетами,

связанные как с изменением налогового и бюджетного законодательства, так и с

изменениями экономической ситуации в стране. Кардинально были пересмотрены и

принципы построения межбюджетных отношений.

Предложения по дальнейшему развитию бюджетной системы

страны могут быть сведены к нескольким направлениям, одно из которых

заключается в снижении объемов профицита с

одновременным снижением налогового бремени для предприятий. Несмотря на

возрастание рисков неисполнения бюджета в случае снижения налоговой нагрузки,

предполагается, что это приведет к таким позитивным сдвигам, как увеличение

расходов на внутреннее потребление и рост внутренних инвестиций.

Между тем предварительный анализ ситуации,

сложившейся в различных субъектах Российской Федерации и отдельных

муниципальных образованиях, показывает, что имеются и

многочисленные внутренние резервы в распределении бюджетных средств на

региональном и местном уровнях, связанные с наличием многочисленных

нерациональных расходов. Сокращение таких расходов при одновременном

дополнительном снижении налогового бремени и повышении налоговой автономии

региональных и местных властей также могут стать причинами роста деловой

активности в регионах, безболезненности проведения структурных преобразований

для населения, а также обеспечения социальной стабильности, повышения уровня

жизни как в стране в целом, так и в отдельных регионах.

Сущность и функции бюджета

Центральное место в

системе государственных финансов занимает государственный бюджет – имеющий силу

закона финансовый план государства на текущий финансовый год. Бюджетный кодекс

Российской Федерации определяет бюджет как «форму образования и расходования

фонда денежных средств, предназначенных для финансового обеспечения задач и

функций государства и местного самоуправления» [3, с. 32]. Таким образом,

аккумулируя с помощью государственного бюджета денежные средства, государство

через финансовые механизмы осуществляет выполнение возложенных на него

обществом политических, экономических и социальных функций, а именно содержание

государственного аппарата, армии, правоохранительных органов, выполнение

социальных программ, реализация приоритетных экономических задач и т.д.

Необходимо отметить, что бюджет, как фонд денежных средств, в цельном виде

никогда не существует, т.к. по мере поступления доходов они обращаются на

покрытие расходов. Он является лишь планом образования и использования

общегосударственного фонда денежных средств, то есть росписью доходов и

расходов государства, согласованных друг с другом, как по объему, так и по

срокам поступления и использования.

Как правило,

сложившиеся формы государственного управления и взаимоотношений между членами

общества определяют и особенности финансовой системы. В странах с

социалистической экономикой в силу монопольной государственной собственности на средства производства и

наличия мощного госаппарата, основной её задачей было обслуживание

потребностей государственной власти.

Государственные финансы подчиняли себе и средства предприятий и организаций, и

даже сбережения населения.

Перемены в

экономике России и её политическом строе, произошедшие в начале 90-х годов, вызвали серьезные

изменения в её финансовом механизме. Появление новых форм собственности, новых

субъектов хозяйствования повлекло изменения в системе денежных доходов и

расходов; финансовые потоки стало возможным регулировать в основном косвенными

методами. Одним из важнейших направлений реформирования государственных

финансов стало расчленение единого госбюджета на три самостоятельных части:

федеральный бюджет, бюджеты субъектов федерации и местные бюджеты. Это стало

важным шагом к демократизации финансовых отношений. В этом же направлении

действовали переход к налогам, как главному способу обеспечения доходов

бюджета, отмена монополии на внешнюю торговлю и валютные отношения,

приватизация государственной собственности и т.п. Все это привело к

принципиальным изменениям в бюджетной системе Российской Федерации, и её

бюджетном устройстве.

Бюджетный

кодекс РФ дает следующее определение:

«бюджетная система - основанная

на экономических отношениях и государственном устройстве Российской

Федерации, регулируемая нормами права совокупность федерального бюджета,

бюджетов субъектов федерации, местных бюджетов и бюджетов государственных

внебюджетных фондов» [3, ст.6]. Под

бюджетным устройством принято понимать организацию бюджетной системы и принципы

её построения[1].

Организационное

построение бюджетной системы всецело зависит

от формы государственного устройства. Бюджетная система унитарных

государств включает в себя два уровня: государственный бюджет и местные

бюджеты. У государств с федеративным устройством, наряду с федеральным и

местными бюджетами, выделяются бюджеты субъектов федерации (штатов в США,

Бразилии, Индии; земель в Германии; республик, краёв, областей и автономных

округов в России). Однако и в унитарных, и в федеративных государствах бюджеты

нижестоящих уровней не входят в бюджеты вышестоящих уровней.

Таким образом,

бюджетная система России, как

федеративного государства состоит из трёх уровней:

·

первый уровень

- федеральный бюджет Российской Федерации и бюджеты государственных

внебюджетных фондов;

·

второй уровень - бюджеты субъектов РФ (89

бюджетов - 21 республиканский бюджет, 55 краевых и областных бюджетов, 10

окружных бюджетов автономных округов, бюджет автономной Еврейской области,

городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных

государственных внебюджетных фондов;

·

третий уровень - местные бюджеты (около 29 тысяч

городских, районных, поселковых и сельских бюджетов).

Совокупность

бюджетов всех уровней образует консолидированный

бюджет. Консолидированный бюджет определяется Бюджетным кодексом как свод

бюджетов всех уровней на соответствующей территории [БК РФ, стр.6].

Понятие местного бюджета

В соответствии со статьей

14 Бюджетного кодекса Российской Федерации (далее БК) и частью 1 статьи 52

Закона РФ "Об общих принципах организации местного самоуправления в

Российской Федерации (далее Закон) каждое муниципальное образование имеет

собственный бюджет.

Бюджет

муниципального образования (местный бюджет) – форма образования и расходования денежных

средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего муниципального

образования.

Использование

органами местного самоуправления иных форм образования и расходования денежных средств для

исполнения расходных обязательств

муниципальных образований не допускается.

В местных бюджетах в соответствии с бюджетной

классификацией Российской Федерации раздельно предусматриваются средства,

направляемые на исполнение расходных обязательств муниципальных образований в

связи с осуществлением органами местного самоуправления полномочий по вопросам

местного значения, и расходных обязательств муниципальных образований,

исполняемых за счет субвенций из бюджетов других уровней для осуществления

отдельных государственных полномочий.

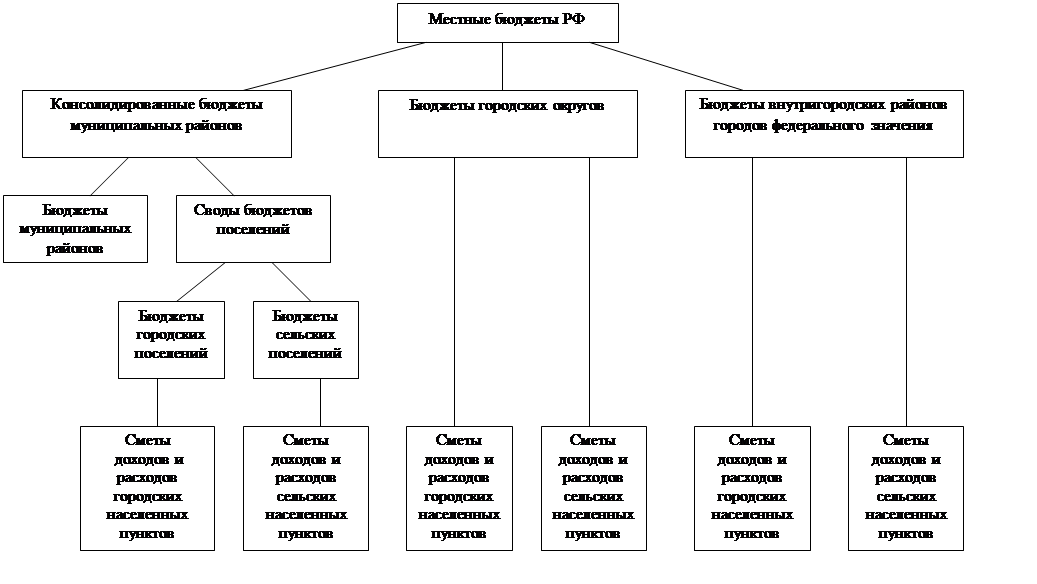

Бюджет муниципального района (районный бюджет)

и свод бюджетов городских и сельских поселений, входящих в состав муниципального района, (без учета межбюджетных

трансфертов) образуют консолидированный бюджет муниципального района.

В качестве составной

части бюджетов городских и сельских поселений могут быть предусмотрены сметы

доходов и расходов отдельных населенных пунктов (внутригородских территорий),

не являющихся поселениями. Порядок

разработки, утверждения и исполнения

указанных смет определяется органами местного самоуправления соответствующих поселений самостоятельно.

Таким образом в систему

местных бюджетов входят бюджеты поселений, муниципальных районов, городских

округов (либо внутригородских территорий города федерального значения) и сметы

доходов и расходов отдельных населенных пунктов, не являющихся поселениями

(Закон, ч. 1 ст.52).

Система местных бюджетов Российской Федерации представлена

на рис. 1.1.

Бюджетный

процесс в Российской Федерации строится в соответствии с законодательством

Российской Федерации – Законом РФ "Об основах бюджетного устройства и

бюджетного процесса в РСФСР" и Бюджетным кодексом Российской Федерации

(Закон от 31 июля 1998 г № 145-ФЗ), а также законами республик в составе

России.

Бюджетный процесс – это регламентируемая нормами права

деятельность органов государственной власти, органов местного самоуправления и

участников бюджетного процесса по составлению и рассмотрению проектов бюджетов,

проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению

бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за

их исполнением[2].

Рис. 1.1 Система местных бюджетов

Российской Федерации

Бюджетный

процесс в Российской Федерации состоит из следующих стадий бюджетной

деятельности: составление проекта бюджета; рассмотрение проекта бюджета и

утверждение бюджета; исполнение бюджета; составление и утверждение отчета об

исполнении бюджета. Стадии бюджетного процесса РФ показаны на рис. 1.1.

В

соответствии с Бюджетным кодексом РФ (Федеральный закон от 31 июля 1998 г. №

145-ФЗ) составлению проектов бюджетов предшествует разработка прогнозов

социально-экономического развития России, субъектов Федерации, муниципальных

образований и отраслей экономики, а также подготовка перспективного финансового

плана, баланса ресурсов, на основании которых органы исполнительной власти и

участники бюджетного процесса осуществляют разработку проектов бюджетов.

В

систему органов, обладающих бюджетными полномочиями, входят финансовые органы,

органы финансово-кредитного регулирования, органы государственного

(муниципального) финансового контроля (Счетная палата РФ; контрольные и

финансовые органы исполнительной власти; контрольные органы законодательных

органов субъектов РФ и представительных органов местного самоуправления)[3].

Рис. 1.1 Стадии бюджетного процесса[4]

Каждый

орган имеет определенные задачи и действует в пределах закрепленных за ним

полномочий.

В

соответствии со ст. 164 Бюджетного кодекса РФ участниками бюджетного процесса,

обладающими бюджетными полномочиями на федеральном уровне, являются: Президент

Российской Федерации; Государственная Дума Федерального Собрания РФ; Совет

Федерации Федерального Собрания РФ; Правительство Российской Федерации; орган,

ответственный за составление и исполнение федерального бюджета – Министерство

финансов Российской Федерации; орган, осуществляющий казначейское исполнение

федерального бюджета (Федеральное казначейство); органы, осуществляющие сбор

доходов бюджета; Центральный банк России; Счетная палата Российской Федерации;

Государственные внебюджетные фонды; главные распорядители и распорядители

бюджетных средств; иные органы, на которые законодательством РФ возложены бюджетные,

налоговые и иные полномочия; органы денежно-кредитного регулирования; органы

государственного и муниципального финансового контроля.

Участниками

бюджетного процесса также являются бюджетные учреждения, государственные и

муниципальные предприятия – получатели бюджетных средств[5].

Нормативно-правовое регулирование местного бюджета

Бюджетное

устройство страны, функционирование бюджетной системы, компетенции органов

власти всех уровней в области бюджета регламентируются законодательством о

бюджетных правах.

Процесс формирования и

исполнения бюджетов осуществляется в соответствии с бюджетными

правоотношениями, т.е. урегулированными нормами права общественными

отношениями, к которым относятся отношения, возникающие между субъектами

бюджетных правоотношений в ходе составления, рассмотрения, утверждения и

исполнения бюджетов всех уровней бюджетной системы, контроля за их исполнением,

осуществления государственных и муниципальных заимствований, регулирования

государственного и муниципального долга.

Основополагающим

актом бюджетного права является Конституция страны. В Конституции Российской

Федерации 1993года заложены основы бюджетных прав федеральных, региональных и

местных органов власти, которые сформулированы с учетом федеративного

устройства государства.

На

современном этапе в Российской Федерации повышается роль органов местного

самоуправления в хозяйственном и культурном строительстве. Они получили большие

права в области руководства хозяйственным и социально-культурным строительством

на подведомственной территории.

Для

выполнения возложенных на органы местного самоуправления функций они наделены

соответствующими правами, имущественной базой, материальными и финансовыми

ресурсами.

Наличие у

каждого из них бюджета укрепляет их экономическую самостоятельность,

активизирует хозяйственную деятельность, позволяет им развивать общественную

инфраструктуру на подведомственной территории, расширять ее экономический

потенциал, выявлять и использовать резервы финансовых ресурсов. В конечном

итоге все это расширяет возможности органов местного самоуправления в наиболее

полном и всестороннем удовлетворении нужд населения.

Правовой

основой функционирования местных бюджетов в Российской Федерации являются

законодательные акты, изданные в 90-е годы.

В Конституции Российской

Федерации (ст. 132) зафиксировано, что органы местного самоуправления

самостоятельно формируют, утверждают и исполняют местный бюджет, устанавливают

местные налоги и сборы.

Компетенция органов местного самоуправления в бюджетной сфере определена

в статье 9 Бюджетного кодекса РФ, в которой к ведению органов местного

самоуправления в регулировании бюджетных правоотношений отнесено:

·

установление порядка составления и рассмотрения

проектов местных бюджетов, утверждения и исполнения местных бюджетов, осуществление

контроля за их исполнением и утверждения отчетов об их исполнении местных

бюджетов;

·

составление и рассмотрение проектов местных

бюджетов, осуществление контроля за их исполнением и утверждение отчетов об

исполнении местных бюджетов;

·

определение порядка направления в местные

бюджеты доходов от использования муниципальной собственности, местных налогов и

сборов, иных доходов местных бюджетов;

·

определение порядка и условий предоставления

финансовой помощи и бюджетных ссуд из местных бюджетов;

·

предоставление финансовой помощи и бюджетных

ссуд из местных бюджетов;

·

определение порядка осуществления муниципальных

заимствований;

·

осуществление муниципальных заимствований и

управление муниципальным долгом.

Важным этапом

в формировании законодательных основ местных финансов стал Федеральный закон

"Об общих принципах организации местного самоуправления в РФ" 2003г.

В нем регламентируется порядок формирования и использования финансовых ресурсов

местного самоуправления; финансовых взаимоотношений органов местного

самоуправления с органами государственной власти, субъектами хозяйствования и

финансово-кредитными институтами; разграничение доходов и расходов между

бюджетами.

Зафиксированные

в этом законе новые положения внесли изменения в процессе формирования и исполнения

местных бюджетов. Этим обусловлена необходимость разработки методических

рекомендаций по формированию местных бюджетов.

При подготовке указанных

методических рекомендаций использованы положения Закона "Об общих

принципах организации местного самоуправления". В тексте методических

рекомендаций ссылки на текст этого закона обозначены путем указания номеров

соответствующих статей Закона, его частей или пунктов. Кроме того,

использованы: Федеральный закон 2003г. "О внесении изменений и дополнений

в Бюджетный Кодекс Российской Федерации в части регулирования межбюджетных отношений" (В тексте методических

рекомендаций ссылки на кодекс обозначаются – БК с указанием номера

соответствующей статьи); а также Закон 2003г. "О внесении изменений и

дополнений в Налоговый кодекс Российской Федерации и признании утратившим силу Закона Российской

Федерации "Об основах налоговой системы в Российской Федерации".

Заключение

Основные задачи бюджетного процесса: выявление

материальных и финансовых резервов государства, максимально приближенный к

реальности расчет доходов бюджетов, максимально точный расчет расходов

бюджетов, обеспечение максимальной сбалансированности бюджетов, согласование

бюджетов с реализуемой экономической программой, осуществление бюджетного регулирования

в целях перераспределения источников доходов между бюджетами разного уровня,

отраслями хозяйства, экономическими регионами и др.

В России

созрела необходимость создать новую систему формирования бюджетного процесса,

которая бы повышала эффективность управления государственными финансами в

соответствии с приоритетами госполитики.

Сложившийся

ранее традиционный бюджетный процесс не стимулировал увеличение эффективности

управления государственными финансами. Новый бюджетный процесс, который должен

вступить в силу с 2005 года, повысит самостоятельность и ответственность бюджетополучателей.

При этом,

бюджетные ассигнования будут "привязаны к функциям (ведомств) и обоснованы

конечными результатами (работы ведомств), повысится самостоятельность и ответственность

бюджетополучателей". Одним словом, будет

разработана программа целевого планирования с переходом на среднесрочное

планирование бюджетного процесса.

Реформирование

бюджетного процесса назрело в связи с проведением административной реформы.

Сущностью

реформы является смещение акцентов бюджетного процесса от управления бюджетными

ресурсами к управлению результатами путем повышения ответственности и

расширения самостоятельности участников бюджетного процесса и администраторов

бюджетных средств в рамках четких среднесрочных ориентиров.

Основные направления реформирования бюджетного

процесса Минфин видит в реформировании бюджетной классификации и бюджетного

учета; выделении бюджета "действующих" и "принимаемых"

обязательств; совершенствовании среднесрочного финансового планирования;

развитии и расширении сферы применения программно-целевых методов бюджетного

планирования; упорядочении процедур составления и рассмотрения бюджета.

Для реализации

основных направлений концепции реформирования бюджетного процесса Минфин

считает необходимым принятие законопроекта "О внесении изменений в

Бюджетный кодекс РФ в части регулирования бюджетного процесса".

Список

использованной литературы

1.

Бюджетный Кодекс Российской Федерации от 31.07.2000

№145-ФЗ с изменениями и дополнениями на 01.02.01. – М., “Проспект”, 2001.

2.

Закон РСФСР «Об основах бюджетного устройства и

бюджетного процесса в РСФСР» от 10.10.91 №1734-1 (в редакции от 18 декабря 1991

г.; 24 июня 1992 г.).

3.

Закон РФ «Об общих принципах организации местного

самоуправления в Российской Федерации» (с изменениями от 22 апреля 1996 г.) от

28 августа 1995 г. №154-ФЗ.

4.

Закон тюменской области об областном бюджете на 2005

год Принят областной Думой 23 декабря 2004 года (в ред. Законов Тюменской

области от 04.03.2005 N 356, от 28.03.2005 N 371)

5. Программа развития бюджетного федерализма в

Российской Федерации на период до 2005 года (утверждена Постановлением

Правительства РФ от 15 августа 2001 года N 584

6.

Комментарий к Бюджетному кодексу Российской Федерации

(введенный)/Под ред. Проф. М.В. Романовского и проф. О.В. Врублевской.

– М.: Юрайт, 2001.

7.

Бабич А.М., Павлова Л.Н. Государственные и

муниципальные финансы. – М.: Перспектива, 2001.

8.

Брайчева Т.В. Государственные

финансы. – СПб: Питер, 2001. – 288 с.

9.

Бюджетная система России /Под ред. Г.Б. Поляка. – М.,

ЮНИТИ, 2000. – 540 с.

10.

Бюджетная система Российской Федерации: Учебник /Под

ред. М.В. Романовского, О.В.Врублевской. – М.: -

ЮРАЙТ, 1999.

11.

Бюджетная система РФ: Учебник /Под ред. М.В.

Романовского, О.В. Врублевской. – М., Юрайт, 2001.

12.

Бюджетный процесс //Бюджетные организации. Экономика и

учет. – 2001. – №7. – с. 9-23.

13.

Бюджетный процесс в Российской Федерации: Учебное

пособие /Врублевская О.В. и др. – М.: Перспектива,

1998.

14.

Вахрин П.И. Бюджетная система

Российской Федерации: Учебник. – М.: «Дашков и Ко»,

2002. – 344 с.

15.

Вопросы повышения эффективности бюджетного

регулирования // Сборник работ "Актуальные проблемы современной

экономики" - Волгоград: ООО "Ригель", 2001.

16.

Годин А.М., Подпорина И.В.

Бюджет и бюджетная система Российской Федерации. – М.: Маркетинг, 2001.

17.

Государственные финансы /Под ред. В.М. Федосова. – Киев: Лыбидь, 1991.

18.

Государственный бюджет: Учебное пособие. Под ред. М. И.

Ткачук – Минск, Высшая школа, 1995.

[1] Финансы: Учебник

для ВУЗов / Под ред. проф.

Л.А. Дробозиной.- М.: Финансы,

ЮНИТИ, 2002г., С-52

[2] Мысляева И.Н.

Государственные и муниципальные финансы: Учебник. – М.: ИНФРА-М, 2003. – с.47.

[3] Мысляева И.Н.

Государственные и муниципальные финансы: Учебник. – М.: ИНФРА-М, 2003. – с.47.

[4] Вахрин П.И. Бюджетная

система Российской Федерации: Учебник. – М.: «Дашков

и Ко», 2002. – с.293.

[5] Вахрин П.И. Бюджетная

система Российской Федерации: Учебник. – М.: «Дашков

и Ко», 2002. – с.294