Со е

Экономический анализ как часть экономической науки. Место

экономического анализа в системе наук................................................................................. 3

Задача № 18.................................................................................................... 9

Задача № 22.................................................................................................. 10

Задача № 48.................................................................................................. 11

Список литературы..................................................................................... 12

Экономический

анализ как часть экономической науки. Место экономического анализа в системе

наук.

Под наукой в широком смысле слова понимается совокупность

знаний о природе, обществе и мышлении. Эта совокупность отражает достигнутое на

каждом историческом этапе и соответствует степени осознания объективных законов

развития природы и общества.

Экономический анализ как наука представляет собой систему

специальных знаний, связанную:

а) с исследованием экономических процессов в их взаимосвязи,

складывающихся под воздействием объективных экономических законов и факторов

субъективного порядка;

б) с научным обоснованием бизнес-планов, с объективной

оценкой их выполнения;

в) с выявлением положительных и отрицательных факторов и

количественным измерением их действия;

г) с раскрытием тенденций и пропорций хозяйственного

развития, с определением неиспользованных внутрихозяйственных резервов;

д) с обобщением передового опыта, с принятием оптимальных

управленческих решений.

Исследование экономических процессов начинается, если

пользоваться методом индукции, с малого, с единичного — с отдельного

хозяйственного факта, явления, ситуации, которые в совокупности и представляют

хозяйственный процесс, выражающий сущность хозяйственной деятельности в том или

ином звене управляемой подсистемы и управляющей системы. Однако, как

указывалось выше, способ индукции должен использоваться в единстве с методом

дедукции. Это означает, что, анализируя единичное, нужно в то же время

учитывать и общее. Изучая деятельность производственной бригады и отдельных

исполнителей, следует одновременно принимать во внимание показатели цеха и

место в нем данной бригады; в таком же соотношении рассматриваются цех и

предприятие, предприятие и акционерное объединение, общество с ограниченной

ответственностью и другие ассоциации.

В ходе экономического анализа хозяйственные процессы

изучаются в их взаимосвязи, взаимозависимости и взаимообусловленности.

Установление взаимосвязи, взаимозависимости и взаимообусловленности — наиболее

важный момент анализа. Причинная связь, о которой упоминалось выше, опосредует

все хозяйственные факты, явления, ситуации, процессы. Вне этой связи

хозяйственная жизнь немыслима.

Причинный, или факторный, анализ исходит из того, что каждая

причина, каждый фактор получают надлежащую оценку. С этой целью причины-факторы

предварительно изучаются, для чего классифицируются по группам: существенные и

несущественные, основные и побочные, определяющие и неопределяющие. Далее

исследуется влияние на хозяйственные процессы прежде всего существенных,

основных, определяющих факторов. Изучение несущественных, неопределяющих

факторов ведется, если требуется, во вторую очередь. Установить воздействие

всех факторов крайне сложно и практически не всегда необходимо.

Раскрыть и понять основные причины, оказавшие определяющее

влияние на выполнение бизнес-плана, выяснить их действие и взаимодействие —

значит разобраться в особенностях хозяйственной деятельности анализируемого

объекта. Но в процессе анализа не только вскрываются и характеризуются основные

факторы, влияющие на хозяйственную деятельность, но и измеряется степень (сила)

их действия. Для этого применяются соответствующие способы и приемы

экономических и математических расчетов, которые будут рассмотрены в после

дующих главах.

Под предметом экономического

анализа понимаются хозяйственные процессы предприятий, объединений, ассоциаций,

социально-экономическая эффективность и конечные финансовые результаты их

деятельности, складывающиеся под воздействием объективных и субъективных

факторов, получающие отражение через систему экономической информации.

Как видно из определения, экономический анализ имеет дело с

хозяйственными процессами предприятий, объединений, других подразделений и

конечными производственно-финансовыми результатами их деятельности. Экономика

предприятий изучается при этом не только в динамике, но и в статике.

Далее, предметом экономического анализа являются

хозяйственные процессы и конечные результаты, складывающиеся под влиянием

объективных внешних факторов. Постоянно воздействуя на хозяйственную

деятельность, они отражают, как правило, действия экономических законов. В

процессе экономического анализа во многих случаях приходится сталкиваться, например,

с действием ценового

фактора — с изменением цен, тарифов, ставок. Ценообразование в рыночных

условиях — процесс в целом стихийный. Цены на готовые изделия, товары, тарифы

за перевозки и ставки за услуги устанавливаются с учетом требований закона

стоимости, законов рынка. Цены, тарифы, ставки — это не постоянные величины,

они постоянно изменяются. Если изменились цены на сырье, материалы,

полуфабрикаты, готовую продукцию, товары, то это повлияет почти на все

показатели (особенно финансовые) промышленных, строительных,

сельскохозяйственных, торговых и других предприятий. На промышленных

предприятиях изменятся показатели валовой, товарной, реализованной и чистой

продукции, показатели себестоимости и чистого дохода; в торговых — показатели

оптового и розничного товарооборота, уровня реализованных скидок, издержек

обращения и прибыли. Изменения цен, тарифов, ставок вызывают в процессе анализа

довольно сложные экономические расчеты. Фактор цен, не зависящий от того или

иного предприятия, исключается путем индексных пересчетов, его действие

выявляется особо, вне связи с другими факторами.

В определении указывается также, что предметом

экономического анализа являются хозяйственные процессы и конечные результаты,

складывающиеся в результате воздействия субъективных (внутренних) факторов. Их

влиянию на хозяйственную деятельность в ходе анализа уделяется самое

пристальное внимание. Субъективные факторы связаны с конкретной деятельностью

человека, целиком и полностью зависят от него. Даже умелое прогнозирование в

хозяйственной практике действий объективных условий, объективных факторов можно

трактовать как явление субъективного порядка. Успешное хозяйствование,

ритмичное и полное выполнение бизнес-планов определяются (когда объективно

имеются все исходные позиции) умелым руководством тем или иным производственным

коллективом; правильной организацией производства, экономики, финансов;

глубоким знанием дела, конкретным исполнителем; его экономической и

организационной подготовленностью.

И, наконец, в определении предмета экономического анализа

указывается, что хозяйственные процессы и их результаты, складывающиеся под

воздействием объективных и субъективных факторов, получают соответствующее

отражение в системе экономической информации. Эта система представляет собой

совокупность данных, всесторонне характеризующих хозяйственную деятельность на

различных уровнях. Информационная система весьма динамична; она включает в себя

совокупность входных данных, результаты их промежуточной обработки, выходные

данные и конечные результаты, поступающие в систему управления. Рационально

организованный и соответствующим образом регулируемый информационный поток

служит надежной базой для экономического анализа, а следовательно, и для

принятия оптимальных управленческих решений.

Экономический анализ с научной точки зрения представляет

собой систему специальных знаний, связанную с исследованием экономических

процессов в их взаимосвязи, обоснованием бизнес-планов и объективной оценкой их

выполнения, выявлением положительных и отрицательных факторов экономических

процессов, раскрытием тенденций и пропорций хозяйственного развития, принятием

оптимальных управленческих решений /3/.

Предметом экономического анализа являются хозяйственные

процессы предприятий и корпораций (ассоциаций, концернов, холдингов,

финансово-промышленных групп и т.д.), социально-экономическая эффективность и

конечные финансово-экономические результаты их деятельности, складывающиеся под

воздействием объективных и субъективных факторов и получающие отражение через

систему экономических данных.

Становление экономического анализа в России как науки

обусловливалось объективными требованиями и условиями, свойственными появлению

любой новой отрасли научных знаний.

Первым из них является практическая потребность: рыночные

отношения, деятельность по управлению государственным имуществом,

профессиональная маркетинговая деятельность, изучение внутренних и внешних

факторов, определяющих конечные финансово-экономические результаты.

Второе условие связано с развитием самой науки, по мере

развития которой происходит ее дифференциация. Экономический анализ

сформировался в результате дифференциации общественных наук.

Отдельные формы экономического анализа были присущи прежде

всего учетным наукам (балансоведению, статистике, бухгалтерскому учету и др.).

Однако по мере углубления экономической деятельности предприятий (корпораций)

возникла необходимость выделения экономического анализа как отдельной системы

знаний, поскольку учетные дисциплины перестали удовлетворять требованиям

практики. Сформировавшись в самостоятельную науку, экономический анализ

комплексно, системно использует данные, способы и приемы исследований, присущие

статистике, планированию, математике, бухгалтерскому учету и другим наукам.

Процесс дифференциации экономической науки, помимо всего

прочего, способствовал выделению таких специальных

дисциплин, как маркетинг, менеджмент, планирование, бухгалтерский учет,

экономическая кибернетика, статистика и др.

Задача № 18

Произвести анализ степени квалификации работников

предприятия, определить средний тарифный разряд за прошлый год. по плану и по

отчету, определить коэффициент текучести работников по следующим данным:

|

|

Прошлый год

|

По плану отчетного года

|

Отчет

|

|

Работники, всего:

В том числе

|

42

|

44

|

45

|

|

Административно-управленческий

персонал:

|

7

|

7

|

7

|

|

Рабочие

|

35

|

37

|

38

|

|

6 разряда

|

6

|

5

|

7

|

|

5 разряда

|

8

|

9

|

10

|

|

4 разряда

|

5

|

4

|

6

|

|

3 разряда

|

7

|

8

|

6

|

|

Подсобные рабочие

производства 2 разряда

|

9

|

11

|

9

|

|

Остальные категории

работников

|

58

|

58

|

58

|

|

ИТОГО

|

100

|

102

|

103

|

Решение:

Изменения заработной

платы ремонтного подразделения

Количество ремонтных рабочих =  = 3 человека

= 3 человека

Годовой ФРВ = 2001 час – отпуска = 2001 – 208 = 1793 часа

ЧТС = 9 руб. * 1.4 = 12,6 руб/час

З/плата = трудоемкость * ЧТС + работа в ночное время * ЧТС *

0,5 = 5 363 * 12,6 + 60 * 12,6 * 0,5 = 67 957руб.

Районный коэффициент = з/плата * 0,15 = 67 957* 0,15 =

10194руб.

З/плата +районный коэффициент = 67957+ 10194= 78 051 руб.

Предположим, что оплата отпусков производится исходя из

среднего часового заработка

Средняя часовая з/плата = 78051/ 5 363 = 15 руб/ час

Продолжительность отпусков

= 3 чел. * 26 дней * 8 часов = 624 часа

Оплата отпускных = 624 часа * 15 руб/час = 9 360 руб.

Расходы на оплату труда ремонтных рабочих = з/плата +

отпускные=

= 78 151+9360 = 87511 рублей

Отчисления на социальные нужды = 87511 x 39 % = 34129 руб.

Суммарная экономия (перерасход) себестоимости в

результате модернизации.

Расчитаем вначале изменения затрат после внедрения проекта.

Проверим, не нужно ли изменить численность ремонтных рабочих

Численность = трудоемкость/ годовой ФРВ = 4 964,4 / 1 793 =

3 человека

З/плата = 4 964,4 * 12,6 + 60 * 12,6 * 0,5 = 62 551,44 + 378

= 62 929 рублей

З/плата + уральский коэффициент = 62 929 * 1,15 = 72 369

рублей

Поскольку средняя часовая заработная плата не изменяется, то

и расходы на оплату отпусков остаются неизменными 9 061 рублей.

Отчисления на социальные нужды = (72 369 + 9 061) * 39 % =

31 769 рублей.

Изменения з/платы ремонтных рабочих = 78 051 – 72 369 = 5682

руб.

Изменение отчислений на социальные нужды = 34129– 31 769 = 2

360 руб.

Изменение амортизации оборудования = 9 000 рублей

Экономия от внедрения проекта = - 5682 – 2 360 + 9 000 = 958

(перерасход)

В краткосрочном периоде экономии от внедрения проекта не

будет.

Себестоимости 1 куб.

метра перевозок в плановом году

Затраты составят 6 134 540 + 958= 6135498 рублей

Себестоимость 1 м3 перевозок в плановом периоде

составит:

Себестоимость пл. =  = 220 руб/ м3

= 220 руб/ м3

Экономическая

эффективность проекта методом ЧПС

ЧПС = ПС – инвестиции

ПС = S1

/ (1 +I)1 + S2 / (1 + I) 2 + Sn /

(1 + I) n

S1,

S2, Sn – будущие

поступления по проекту, т.е. экономия от внедрения проекта.

S =

∆ постоянных издержек * Q 1

S =

((А 1 + з/плата рем. 1 + отчисления на соц. нужды) / Q б – (А 2 + з/плата рем. 2 + отчисления

на соц. нужды) / Q пл)

* Q пл. = ((94 371 + 78

051 +

+ 9061 + 34129) / 23 705 – (103 371 + 72 369 + 9061 + 31 769) / 27 853) * 27853

= 36 765 рублей

ПС = 36 764/1,1 + 36 764 / 1,12 + 36 764 / 1,13+36

764 / 1,14 + 36 764 / 1,15

=

= 33 422 + 30 383 + 27 621 + 25 110 + 22 828 = 139 366 руб.

ЧПС = ПС – инвестиции =

139 366-90 000 = 49 366 руб.

Проект экономически выгоден, так как ЧПС > 0

Экономическая

эффективность проекта методом ВНД

Примем ЧПС (i 1) > 0;

при i – 1 %

Примем ЧПС (i 2) > 0;

при i – 50 %

ЧПС (i 1) = ПС – инвестиции = 178

416 – 90 000 = 88 416 рублей

ПС 1 = R * а n,i =

36 764 * (1-(1 + 0,01)) –5 / 0,01 = 36 764 *4,853 = 178 416 руб.

ЧПС (i 2)

= ПС – инвестиции = 63 859 – 90 000 = -

26 141 рублей

ПС 2 = 36

764 * (1-(1 + 0,5)) –5 / 0,01 = 36 764 * 1,737 = 63 859

руб.

ВНД = i 1 +  = 39 %.

= 39 %.

Задача № 22

Провести анализ нормируемых оборотных средств, сделать

выводы по результатам анализа за полугодие.

|

Состав

нормируемых оборотных средств

|

Норматив

|

Фактически

на начало года

|

Фактически

на конец года

|

|

В ∑

|

В днях

|

В ∑

|

В ∑

|

|

1. Сырье и товары по

себестоимости

|

25

|

10

|

22

|

24

|

|

Денежные средства в пути и

кассе

|

5

|

2

|

4,8

|

5

|

|

Прочие нормируемые активы

|

30

|

-

|

35

|

34

|

|

ВСЕГО

|

60

|

|

61,8

|

63

|

|

Фактичская реализация

|

|

|

360

|

|

Решение:

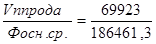

Фондоотдача основных средств

ФО =  = 0,37

= 0,37

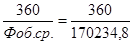

Число оборотов tоб =  =0,0019года

=0,0019года

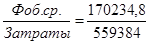

Продолжительность одного оборота оборотных средств =  =0,3

=0,3

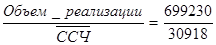

Годовая выработка одного работника =  =22,6 млн. руб.

=22,6 млн. руб.

Прибыль отчетного периода = Прибыль от продаж +(Операционные

доходы – Операционные расходы)+(Внереализационные доходы- Внереализационные

расходы)

П = 139846+1712+1141,6-285 =

142414,6 млн. руб.

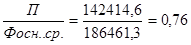

Рентабельность основных средств =

Рентабельность оборотных средств = =0,76

=0,76

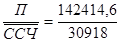

Прибыль на одного работника предприятия =  =4,6

=4,6

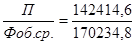

Рентабельность реализованной

продукции к объему реализация в оптовых ценах =  = 0,2

= 0,2

Рентабельность реализованной

продукции к себестоимости реализованной продукции

Задача № 48

На основании приведенных ниже данных по предприятию, определить

фондоотдачу основных средств, их фондоемкость и рентабельность. Дать оценку

эффективности использования основных средств.

Сумма основных средств составила:

I/I-215 тыс. руб.

I/IV-230тыс.руб.

I/VII-225 тыс. руб.

I/X-240

тыс. руб.

I/XII-245 тыс. руб.

Объем реализованной

продукции составил 1695 тыс. руб., прибыль - 20.5 тыс. руб.

Решение:

Фосн 1=

Фотд 0 =

Фотд 1 =

Фемк 0 =

Фемк 1 =

Фвоф 0 =

Фвоф 1 =

Отклонение = отчетный год –

прошлый год

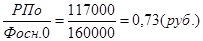

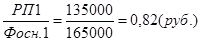

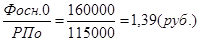

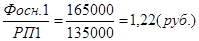

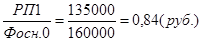

Вывод: в прошлом году на 1 руб.

среднегодовой стоимости основных средств приходилось 0,73 руб. реализованной

продукции, а в отчетном году 0,82 руб., т. е. Фотд увеличилось на

0,09 руб. за отчетный год. Фемк снизилась на0,17 руб., а техническая

оснащенность работников предприятия выросла, что привело к росту

производительности труда за счет влияния следующих факторов:

1.

увеличение реализованной продукции

Ф 1отд

=

∆Фотд ∆РП =

Ф 1отд – Фотд

0 =0,84 – 0,73 = 0,11 руб.

вызвало увеличение Фотд

на 0,11 руб.

2.

увеличение среднегодовой стоимости ОФ

Фотд 1 =

∆Фотд ∆Фосн =

Фотд 1 – Ф 1отд

= 0,82 – 0,84 = - 0,02 руб.

вызвало уменьшение Фотд

на 0,02 руб.

3.

совокупное влияние факторов

∆Фотд =∆Фотд

∆РП +∆Фотд ∆Фосн = 0,11 + (-0,02) = 0,09

руб.

привело к увеличению Фотд

на 0,09 руб.

∆Фотд = ∆Фотд

Список литературы

1. Абрютина М.С.,

Грачев А.В., Анализ финансово-экономической деятельности предприятия.

Учебно-практическое пособие – М.: Дело и сервис, 1998.

2. Баканов М.И.,

Шеремет А.Д. Теория экономического анализа: Учебник. 3-е изд. перераб. –

М.: Финансы и статистика, 1995.

3. Балабанов

И.Т. Основы финансового анализа. – М., 1999.

4. Банковское

дело (под редакцией проф. В.И.Колесникова), М., Финансы и статистика, 1997 г.

5. Деньги,

кредит, банки: Учебник/Под ред. О.И.Лаврушина. – 2-е изд., перераб. И доп. –

М.: Финансы и статистика, 2001.

6. В.П.Поляков,

Л.А.Московкина Основы денежного обращения и кредита, М., «ИНФРА - М», 1996.

7. Ковалев

А.А. Финансовый анализ. – М.: Финансы и статистика, 2000.

8. Ковалев В.В.

Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности –

М.: Финансы и статистика, 1998.

9. Раицкий К.А.

Экономика предприятия: учебник для ВУЗов – М.: Информационно внедренческий

центр «Маркетинг», 1999.