Содержание

Схема расчетов по аккредитиву___________________________________ 3

Схема расчетов по инкассо_______________________________________ 4

Задача № 1_____________________________________________________ 5

Задача № 2_____________________________________________________ 7

Задача № 3_____________________________________________________ 8

Задача № 4_____________________________________________________ 9

Задача № 5____________________________________________________ 11

Задача № 6____________________________________________________ 12

Договор срочного банковского вклада_____________________________ 14

Список источников и литературы_______________________________ 16

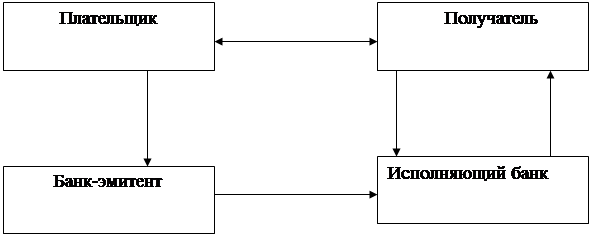

Схема расчетов

по аккредитиву

Договор

Договор

Открытие предоставление Платеж

аккредитива документов по аккредитиву

Предоставление права

оплаты по аккредитиву

Схема расчетов по инкассо

Задача № 1

В марте 1997 г. гражданин Лазаренко

Н.П. заключил с филиалом акционерного банка «Инкомбанк»

договор срочного банковского вклада «Москва – 850 лет», согласно которому

процентная ставка по вкладу составляла 31,2 % годовых. В течение года банк в

одностороннем порядке дважды снижал размер процента по вкладу. Красногорский районный суд Московской области, куда Лазаренко Н.П. обратился с иском о признании

недействительными условия договора, предусматривающего право «Инкомбанка» уменьшать в одностороннем порядке процентную

ставку по вкладу, и о взыскании причиненных ему убытков, в удовлетворении

исковых требований отказал, сославшись на ч. 2 ст. 29 ФЗ «о банках и банковской

деятельности».

Правомерно ли решение суда? Свой ответ обоснуйте.

Ответ:

В соответствии со ст. 838 ГК РФ банк выплачивает вкладчику проценты на сумму вклада в размере,

определяемом договором банковского вклада.

При отсутствии в

договоре условия о размере выплачиваемых процентов банк обязан выплачивать

проценты в размере, определяемом в соответствии с пунктом 1 статьи 809

настоящего Кодекса.

Если иное не

предусмотрено договором банковского вклада, банк вправе изменить размер

процентов, выплачиваемых на вклады до востребования.

В случае уменьшения

банком размера процентов новый размер процентов применяется к вкладам,

внесенным до сообщения вкладчикам об уменьшении процентов, по истечении месяца

с момента соответствующего сообщения, если иное не предусмотрено договором.

Определенный договором банковского вклада размер

процентов на вклад, внесенный гражданином на условиях его выдачи по истечении

определенного срока либо по наступлении предусмотренных договором

обстоятельств, не может быть односторонне уменьшен банком, если иное не

предусмотрено законом. По договору такого банковского вклада, заключенному

банком с юридическим лицом, размер процентов не может быть односторонне

изменен, если иное не предусмотрено законом или договором.

Конституционный Суд РФ постановлением от 23.02.99 N

4-П признал не соответствующим Конституции, ее ст. 34 и 55 (ч. 2 и 3) положение

ч. 2 ст. 29 Закона о банках об изменении банком в одностороннем порядке

установленной договором с гражданином процентной ставки по срочным вкладам

граждан. Конституционный Суд РФ указал, что данная норма ст. 29 Закона о банках

не может применяться без определения в федеральном законе оснований,

обусловливающих возможность соглашения сторон об одностороннем изменении банком

процентной ставки по вкладам граждан. Таким образом, правило, предусмотренное

п. 3 ст. 838 ГК РФ применительно к физическим лицам, подлежит неукоснительному

применению.

Следовательно, в данном

случае решение суда не правомерно.

Задача № 2

Индивидуальный

предприниматель Власов И.И. 16 мая 2000г. обратился в акционерный коммерческий

банк «Вест» в целях заключения договора на расчетно-кассовое обслуживание. Для

открытия счета Власов И.И. представил в банк следующие документы: заявление на

открытие счета; свидетельство о регистрации в качестве индивидуального

предпринимателя; справку из органов статистики о присвоении кодов по ОКПО и

классификационных признаков; документы, подтверждающие регистрацию в Пенсионном

фонде РФ, в Фонде обязательного медицинского страхования, в Фонде социального

страхования; карточку с образцом подписи и оттиском печати. Через два дня Власов

И.И. встал на учет в налоговую инспекцию. 28 мая налоговая инспекция вынесла

постановление о наложении штрафа на коммерческий банк «Вест» на основании

статьи 132 НК РФ в размере 10 тыс. руб. Обоснованно ли привлечен коммерческий

банк к ответственности?

Ответ:

На основании ст. 132 Налогового кодекса РФ открытие

банком счета организации или индивидуальному предпринимателю без предъявления

ими свидетельства о постановке на учет в налоговом органе, а равно открытие

счета при наличии у банка решения налогового органа о приостановлении операций

по счетам этого лица - влекут взыскание штрафа в размере 10 тысяч рублей.

Несообщение банком налоговому органу сведений об открытии

или закрытии счета организацией или индивидуальным предпринимателем - влечет

взыскание штрафа в размере 20 тысяч рублей.

Следовательно, в данном

случае банк привлечен к ответственности правомерно.

Задача № 3

Между коммерческим

банком «Восток» и 000 «Дентал» был заключен договор о

расчетно-кассовом обслуживании. 000 «Дентал» взял в

банке кредит сроком на 6 месяцев. КБ «Восток» производил в течение этих 6

месяцев зачисления поступающих в адрес 000 «Дентал»

денежных сумм на свой корреспондентский счет, минуя расчетный счет клиента. При

этом банк ссылался на положение ст. 410 ГК РФ о зачете и имеющуюся

задолженность клиента перед банком по кредитному договору. Правомерны ли

действия коммерческого банка?

Ответ:

На основании ст. 410 ГК РФ для осуществления зачета

необходимо, чтобы кредитор по одному обязательству являлся должником по

другому, а должник по первому выступал кредитором по второму обязательству. Из

этого требования есть два исключения - при уступке требования (ст. 286, 412 ГК)

и при поручительстве (ст. 364 ГК), когда не происходит такого совпадения, но

установленные законом или договором лица приобретают право произвести зачет.

Требования, являющиеся

предметом зачета, должны быть однородны, т.е. их предметом должны быть вещи

одного вида, рода, поэтому чаще всего зачет используется в денежных

обязательствах, хотя это и не исключает его применения и к иным однородным

требованиям.

Зачет возможен также

только в отношении тех требований, срок исполнения которых наступил или

исполнение может быть востребовано в любой момент.

Следовательно, в данном

случае действия банка не правомерны.

Задача № 4

Банк-эмитент направил

исполняющему банку указание об открытии безотзывного непокрытого аккредитива,

предложил списать эту сумму с ведущегося у него корреспондентского счета

банка-эмитента. В соответствии с соглашением банка-эмитента с плательщиком аккредитив

выставлялся в счет открытой клиенту кредитной линии, без депонирования

собственных средств клиента. Исполняющий банк, произведя выплаты строго в

соответствии с условиями аккредитива, не смог возместить свои расходы путем

списания средств с ведущегося у него счета банка-эмитента, поскольку к моменту

предъявления требования к счету на нем отсутствовали необходимые средства.

Исполняющий банк обратился с требованием к банку-эмитенту о выплате сумм,

выплаченных получателю средств в соответствии с условиями выставленного по

указанию банка-эмитента гарантированного аккредитива. Банк-эмитент отказался

удовлетворить эти требования, сославшись на то, что плательщик, по требованию

которого выставлялся аккредитив, признан неплатежеспособным и получить с него возмещение

невозможно.

Возлагается ли на

банк-эмитент обязанность возмещения исполняющему банку понесенных расходов,

если нет возможности получить возмещение от плательщика?

Ответ:

На основании ч. 2 ст.

867 ГК РФ в случае открытия покрытого (депонированного) аккредитива

банк-эмитент при его открытии обязан перечислить сумму аккредитива (покрытие)

за счет плательщика либо предоставленного ему кредита в распоряжение

исполняющего банка на весь срок действия обязательства банка-эмитента.

В случае открытия непокрытого

(гарантированного) аккредитива исполняющему банку предоставляется право

списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

Следовательно, в данном

случаен на банк-эмитент возлагается обязанность возмещения исполняющему банку

понесенных расходов, если нет возможности получить возмещение от плательщика.

Задача № 5

Российская торговая

фирма «Славия» предъявила в коммерческий банк «Тиара»

пакет документов для оформления паспорта сделки. Коммерческий банк отказал в

оформлении, ссылаясь на несоответствие контракта требованиям Гражданского

кодекса РФ. Торговая фирма «Славия», считая, что банк

нарушает требования ст. 845 ГК РФ, вмешиваясь во взаимоотношения фирмы с

контрагентом по договору, обратилась в суд с иском к банку «Тиара».

Какое решение должен

принять суд?

Ответ:

На основании п. 3 ст. 845 ГК РФ банк не вправе определять и контролировать направления использования

денежных средств клиента и устанавливать другие не предусмотренные законом или

договором банковского счета ограничения его права распоряжаться денежными

средствами по своему усмотрению.

Следовательно, в данном

случае банк не имел право отказывать в заключение сделки.

Задача № 6

Индивидуальный предприниматель Иванов И.И. обратился

в коммерческий банк «Грант» за получением кредита.

Кредит был предоставлен, и денежная сумма была зачислена на расчетный счет

Иванова И.И., находящийся в этом банке. Банк, руководствуясь условиями

кредитного договора, перечислил с расчетного счета сумму кредита по указанию

заемщика его контрагенту по договору поставки. В установленный срок

задолженность заемщиком не была погашена. Банк обратился с иском о взыскании

задолженности к заемщику и предприятию, которому была перечислена сумма

кредита. Получатель сумм в заключении кредитного договора не участвовал.

Арбитражный суд пришел к выводу, что заемщик и лицо, фактически использовавшее

кредит, несут солидарную ответственность за исполнение обязательства,

вытекающего из кредитного договора. С учетом того, что на счете заемщика

отсутствовали денежные средства, суд удовлетворил иск за счет лица, которому

была перечислена сумма. Верное ли решение принял арбитражный суд?

Ответ:

На основании ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор)

обязуются предоставить денежные средства (кредит) заемщику в размере и на

условиях, предусмотренных договором, а заемщик обязуется возвратить полученную

денежную сумму и уплатить проценты на нее.

Стороны кредитного

договора четко определены в законе. Это банк или иная кредитная организация

(кредитор), имеющая лицензию ЦБР на все или отдельные банковские операции, и

заемщик, получающий денежные средства для предпринимательских или

потребительских целей.

Заемщик отвечает по

правилам п. 1 ст. 811 ГК. Если иное не установлено законом или кредитным

договором, в случаях, когда заемщик не возвращает в срок сумму кредита, на эту

сумму подлежат уплате проценты в размере, предусмотренном п. 1 ст. 395 ГК, со

дня, когда она должна была быть возвращена, до дня ее возврата кредитору независимо

от уплаты процентов, предусмотренных п. 1 ст. 809 ГК.

Ответственность заемщика, предусмотренная в

кредитном договоре, может состоять в уплате пени или повышенных процентов в

случае несвоевременного возврата кредита.

Следовательно, в данном

случае решение суда не правомерно.

Договор срочного банковского вклада

ДОГОВОР

№ ______________

срочного банковского вклада

г. Чита «_____» ___________ 200__ г.

ОАО Банк «Забайкальский»

(генеральная лицензия № 969 от 03.02.2003г.), именуемый в дальнейшем "Банк", в лице

специалиста отдела розничных услуг

________________________________________________________________ действующего

на основании доверенности № ________ от ______________, с одной стороны и

______________________________________________________________________________________________________

(ф.и.о.)

проживающий (ая) по адресу:

___________________________________________________________________________,

именуемый (ая) в дальнейшем "Вкладчик", с

другой стороны, именуемые в дальнейшем Стороны, заключили настоящий Договор о

нижеследующем

1. ПРЕДМЕТ

ДОГОВОРА

1.1. Вкладчик передает, а Банк принимает от него

денежную сумму (в дальнейшем именуемый Вклад) в размере ___________________ рублей ____ коп. (___________________________________________________________________

(цифрами) (прописью)

_____________________________________________________________________________________________________),

на срок 181 день

с «_____» __________________ г. по «_____» ___________________ г.

Минимальный

размер Вклада: 1000 рублей.

Денежные средства на вклад принимаются без

ограничения максимальной суммы.

Банк открывает

Вкладчику счет № ________________________________.

1.2. Банк

возвращает Вклад: «_____» __________________________ г. В случае если день возврата

Вклада приходится на нерабочий для Банка день, днем возврата Вклада считается

следующий рабочий день.

В случае невостребования

Вклада в день его возврата, настоящий Договор продлевается, с учетом

особенностей, изложенных в п. 2.5. настоящего Договора.

1.3. Вид вклада срочный.

1.4. Банк начисляет проценты по Вкладу по ставке,

действующей в Банке на момент подписания настоящего Договора, которая равна

__________________ % годовых.

1.5. В подтверждение приема Вклада выдается книжка

денежных вкладов, в которой отражаются все операции по счету.

Выдача Вклада и исполнение

распоряжений Вкладчика осуществляется Банком только при предъявлении книжки

денежных вкладов.

2. ПОРЯДОК НАЧИСЛЕНИЯ ПРОЦЕНТОВ

2.1. Процентная ставка по Вкладу

устанавливается в размере, указанном в п. 1.4. настоящего Договора и является

неизменной на срок действия настоящего Договора, за исключением случаев,

предусмотренных п.2.4. настоящего Договора.

2.2. Начисление процентов на сумму

банковского Вклада начинается со дня, следующего за днем поступления денежной

суммы в Банк, до дня фактического ее возврата Вкладчику либо списания со счета

Вкладчика по иным основаниям включительно.

Начисление процентов на

денежные средства производится Банком на сумму остатка Вклада, учитываемую на

соответствующем лицевом счете, на начало операционного дня.

Начисление процентов по Вкладу

производится в последний рабочий день месяца, путем зачисления процентов на

счет Вклада, тем самым, увеличивая сумму Вклада.

2.3. Уплата процентов

по Вкладу производится на следующий день после дня начисления

процентов, путем зачисления процентов на

счет Вклада, тем самым, увеличивая сумму Вклада.

2.4. При возврате по требованию

Вкладчика Вклада до истечения срока,

указанного в п. 1.1. настоящего договора, начисление процентов производится в размере, соответствующем размеру процентов, выплачиваемых Банком по вкладам «до

востребования».

2.5. В случае невостребования

Вклада в день его возврата, настоящий Договор продлевается на тот же срок и на

тех же условиях, при этом к Вкладу применяются первоначальные условия, в том

числе о

сумме первоначального взноса с учетом минимального размера Вклада, о сроке и размере процентов годовых за

исключением случаев, указанных в настоящем пункте.

В том случае, если к моменту продления настоящего

Договора Банком были изменены условия о размере процентов, выплачиваемых по

данному виду Вклада, настоящий Договор продлевается на измененных процентных

условиях.

Если к моменту продления

настоящего Договора Банком был прекращен прием данного вида Вклада, настоящий

Договор считается продленным на процентных условиях вклада «до востребования»,

действующих в Банке на момент продления настоящего Договора.

3. ПРАВА И ОБЯЗАННОСТИ СТОРОН

3.1. Банк обязуется:

-

начислять и уплачивать Вкладчику

проценты на сумму вклада, на условиях предусмотренных настоящим договором;

-

производить четкое и безошибочное

обслуживание Вкладчика;

-

обеспечить сохранность вверенных ему

денежных средств;

-

возвратить сумму Вклада и начисленные

проценты по Вкладу по первому требованию Вкладчика в день, указанный в п. 1.2.

настоящего Договора, или в случае досрочного востребования Вклада;

-

хранить тайну по Вкладу и

предоставлять сведения по нему только в случаях, предусмотренных действующим

законодательством;

-

зачислять денежные средства,

поступившие от третьих лиц, в установленном законом порядке, с удержанием

комиссионного вознаграждения в соответствии с утвержденными тарифами Банка.

Банк предполагает, что Вкладчик выразил свое согласие на получение денежных

средств от третьих лиц, предоставив им необходимые данные о Вкладе.

3.2. Вкладчик имеет право:

-

дополнять Вклад;

-

завещать Вклад;

-

расторгнуть в одностороннем порядке настоящий

Договор;

-

получать вознаграждения в виде процентов на сумму

Вклада в соответствии с настоящим Договором;

-

обращаться за консультацией по всем

вопросам, касающимся банковского вклада;

-

осуществлять распоряжения своим Вкладом через

своего представителя. Представителем Вкладчика является лицо, имеющее от него

доверенность, оформленную в соответствии с требованиями действующего

законодательства.

3.3. Вкладчик обязан:

-

добросовестно выполнять обязательства

по настоящему Договору;

-

незамедлительно информировать Банк об

изменении адреса и других реквизитов, необходимых для ведения счета.

4. РАЗРЕШЕНИЕ СПОРОВ И ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. При нарушении

условий настоящего договора Стороны несут ответственность в соответствии с

действующим законодательством.

4.2. Споры по

настоящему договору Стороны обязуются разрешать путем переговоров, а в случае

не достижения соглашения разрешаются в соответствии с действующим

законодательством РФ.

4.3. Возвратность вкладов обеспечивается уставным и

резервным фондами Банка.

5. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

5.1. Выдача и

восстановление утерянной книжки денежных вкладов, а также предоставление иных

услуг согласно перечню услуг, предоставляемых Банком по вкладным операциям,

производятся на платной основе в соответствии с действующими тарифами

Банка.

Вкладчик с тарифами Банка

ознакомлен и согласен.

6. ЗАКЛЮЧИТЕЛЬНОЕ ПОЛОЖЕНИЕ

6.1. Настоящий

договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по

одному экземпляру для каждой из сторон.

РЕКВИЗИТЫ и ПОДПИСИ СТОРОН

Банк: Вкладчик:

672010, г. Чита, ул. Амурская, 41, _________________________________________________

корсчет 30101810400000000708

_________________________________________________

в ГРКЦ ГУ Банка России по Читинской области (ф.и.о.)

БИК

047601708, ИНН 7536002161 ИНН

_________________________________________________

_________________________________________________

(место

жительства (место пребывания)

_________________________________________________

_________________________________________________ _________________________________________________

(наименование документа,

удостоверяющего личность,

его серия, номер, когда и кем

выдан)

Специалист отдела розничных

услуг к/тел.:

_______________________________________

_________________/_____________________/ __________________/______________________________/

(подпись) (ф.и.о.)

(подпись)

(ф.и.о.)

М.П.

Список источников и литературы

1. Конституция

Российской Федерации. Принята Всенародным голосованием 12 декабря 1993

г.//Российская газета. №237. 25.12.1993г.

2. Гражданский кодекс Российской Федерации // Собрание

законодательства Российской Федерации. 1994г. № 32.Ст. 3301. (с изменениями от 26 января, 20 февраля, 12

августа 1996 г., 24 октября 1997 г., 8 июля, 17 декабря 1999 г., 16 апреля, 15

мая, 26 ноября 2001 г., 21 марта, 14, 26 ноября 2002 г., 10 января, 26 марта,

11 ноября, 23 декабря 2003 г., 29 июня, 29 июля, 2, 29, 30 декабря 2004 г., 21

марта, 9 мая, 2, 18, 21 июля 2005 г.)

3. Гражданское

право, часть 1: Учебник. / Под ред. Сергеева А.П. и Толстого Ю. К. – М.:

Проспект, 2004 г.

4. Гражданское

право. / Под ред. Е. А. Суханова М.: 2004 г.