Содержание

Введение. 3

1 Роль кредита и банков в условиях рыночной

экономики. 8

1.1 Сущность кредита и его функции. 8

1.2 Этапы краткосрочного кредитования. 22

1.3 Классификация банковских кредитов. 28

2 Практика краткосрочного кредитования на примере

ОАО «Далькомбанк» г. Биробиджан. 41

2.1 Характеристика банка ОАО «Далькомбанк» г.

Биробиджан. 41

2.2 Анализ кредитного портфеля банка ОАО

«Далькомбанк» г. Биробиджан за 2002-2004 годы.. 58

2.3 Порядок краткосрочного кредитования

юридических лиц. 63

2.4 Особенности кредитования физических лиц. 72

3 Основные направления совершенствования краткосрочного

кредитования. 75

3.1 Кредитные риски и работа банка по их снижению.. 75

3.2 Внедрение новых видов кредитных продуктов в

ОАО «Далькомбанке». 91

Заключение. 94

Список литературы.. 98

Введение

Вслед за деньгами изобретение кредита

является гениальным открытием человечества. Благодаря кредиту сокращается

время на удовлетворение хозяйственных и личных потребностей.

Предприятие-заемщик за счет дополнительной стоимости имеет возможность

увеличить свои ресурсы, расширить хозяйство, ускорить достижение

производственных целей. Граждане, воспользовавшись кредитом, имеют двойной

шанс: либо применить способности и полученные дополнительные ресурсы для

расширения своего дела, либо ускорить достижение потребительских целей, получить

в свое распоряжение такие вещи, предметы, ценности, которыми они могли бы

владеть лишь в будущем.

Актуальность темы дипломной работы

обусловлена тем, что кредит выступает опорой современной экономики,

неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и

малые производственные, сельскохозяйственные и торговые структуры; как

государства, правительства, так и отдельные граждане. Кредит, предоставляемый в

денежной форме, представляет собой новые платежные средства.

При всей очевидности той пользы,

которую приносит кредит, его воздействие на народное хозяйство оценивается

неоднозначно. Зачастую одними специалистами считается, что кредит возникает от

бедности, он нехватки имущества и ресурсов, имеющихся в распоряжении субъектов

хозяйства. Кредит, по мнению других специалистов, разрушает экономику,

поскольку за него надо платить, что подрывает финансовое положение заемщика,

приводит к его банкротству.

Столь разноплановое

понимание воздействия кредита на экономику во многом связано с отсутствием о

нем четкого представления.

Возникновение кредита следует искать

не в сфере производства продуктов для их внутреннего потребления, а в сфере

обмена, где владельцы товаров противостоят друг другу как собственники,

юридически самостоятельные лица, готовые выступить в экономические отношения.

Товарообмен как перемещение товара из рук в руки, обмен услугами являются той

почвой, где могут возникнуть и возникают отношения по поводу кредита. Движение

стоимости - ядро движения кредита.

Конкретной

экономической основой, на которой появляются и развиваются кредитные

отношения, выступают кругооборот и оборот средств (капитала).

Средства и предметы труда в

стоимостном выражении на предприятиях в каждый данный момент могут находиться

в денежной, производственной и товарной формах. При этом их назначение

различно.

На первой стадии кругооборота

капитала денежная форма «входит» в производственную: за счет денежных средств

приобретаются средства производства. На второй стадии (в процессе производства)

создается готовый продукт (товар), производственная форма переходит в товарную,

к стоимости средств производства здесь присоединяется вновь созданная

стоимость. На третьей стадии реализуется готовая продукция. Товарная форма

переходит в свою начальную денежную форму, чаще всего с некоторым

количественным приращением в виде чистого дохода.

Движение средств не замыкается их

переходом из одной формы в другую. Движение средств - не только их кругооборот,

но и оборот. Денежные средства, полученные после реализации продукции, вновь

расходуются: приобретаются новые средства производства, выплачивается

заработная плата; кругооборот вновь и вновь повторяется, происходит постоянное

круговращение средств.

Последовательное превращение из одной

формы в другую, а также постоянное круговращение капитала, кругооборот и оборот

не везде одинаковы; в каждом конкретном случае они отражают особенности

производства и обращения продукции. Индивидуальные кругооборот и оборот

выражают специфику производственной и сбыто-снабженческой деятельности того или

иного предприятия. Каждый из индивидуальных кругооборотов тесно взаимосвязан с

другими кругооборотами как часть единого хозяйственного оборота.

Кругооборот и оборот капитала

отличаются непрерывностью. Вместе с тем это не исключает колебаний в его кругообороте и обороте. В процессе

его движения образуются приливы и

отливы денежных средств, колебания потребности в ресурсах и источниках ее

покрытия. Их можно наблюдать в связи с движением как основных, так и оборотных

капиталов предприятий.

В процессе

движения основных капиталов прежде всего наблюдается высвобождение ресурсов. Средства труда используются в

процессе производства длительное время, их стоимость переносится на стоимость

готовой продукции частями. Постепенное восстановление стоимости основных

капиталов в денежной форме приводит к тому, что высвобождающиеся денежные

средства оседают на счетах предприятий. При этом предприятие может использовать

их, лишь накопив определенную сумму, достаточную для приобретения новых средств

труда взамен изношенных, в том числе для очередной покупки новых машин и механизмов.

Однако постепенное высвобождение

стоимости основных капиталов по своему размеру не может удовлетворить

потребности предприятий в приобретении их новых партий, так как новая техника

(машины, механизмы и т. п.) приобретается не в виде отдельных частей и деталей,

а целиком. Замена изношенных средств труда новыми осуществляется за счет

амортизационных отчислений, накапливаемых в амортизационном фонде. Эти затраты

каждый раз достаточно крупные, требующие накопления ресурсов в течение

длительного времени. Внутри кругооборота

и оборота основных капиталов происходит неравномерное их движение, вызванное

природой восстановления их стоимости. Следует заметить, что подобная

неравномерность может привести к тому, что у одних предприятий образуются свободные денежные средства, у других в

связи с потребностью в крупных единовременных затратах образуется их

недостаток.

Аналогичная

ситуация возникает и в движении оборотных капиталов. Более того, здесь колебания в их

кругообороте и обороте проявляют себя более разнообразно. Прежде всего, они

возникают вследствие сезонности производства, несовпадения времени производства

и времени обращения продукции. Значительная потребность в привлечении

дополнительных денежных средств может быть вызвана также импортными

поставками, разовым завозом товарно-материальных ценностей, ценностными

факторами и др.

Неравномерность в

движении средств возникает и в связи с отгрузкой готовой продукции. Как

известно, момент отгрузки продукции зачастую не совпадет с моментом получения

выручки от ее реализации. Это происходит вследствие того, что место

производства продукции отдалено от места ее потребления, причем эта отдаленность

от рынка сбыта может быть значительной и вызывать потребность в дополнительных

ресурсах.

На базе

неравномерности кругооборота и оборота капиталов естественным становится

появление отношений, которые устраняют несоответствие между временем

производства и временем обращения средств, разрешают относительное противоречие

между временным оседанием средств и необходимостью их использования в народном

хозяйстве. Таким отношением является кредит.

Кредит становится неизбежным

атрибутом товарного хозяйства. Кредит берут не потому, что заемщик беден, а

потому, что у него в силу объективности кругооборота и оборота капитала в

полной мере недостает собственных ресурсов. Как подчеркивалось ранее, их

нерационально накапливать про запас, они все время находятся в движении, в обороте.

Общество

становится заинтересованным, во-первых, в том, чтобы избежать праздного

омертвления высвободившихся ресурсов; во-вторых, в том, чтобы экономика

развивалась непрерывно в расширенных масштабах.

Вместе с тем кругооборот и оборот капитала

еще не в полной мере объясняют объективную необходимость кредита.

Неравномерность кругооборота и оборота лишь характеризует факт высвобождения

средств в одном звене и наличия потребности в них на другом участке; в кругообороте

и обороте, следовательно, заложена возможность возникновения кредитных

отношений.

Для того

чтобы возможность кредита стала реальностью, нужны определенные

условия, по крайней мере два:

•

кредит становится необходимым в том случае, если происходит совпадение

интересов кредитора и заемщика;

• участники кредитной сделки - кредитор

и заемщик - должны выступать как юридически самостоятельные субъекты,

материально гарантирующие выполнение обязательств, вытекающих из экономических

связей.

Банки как коллективные кредиторы

обязаны проанализировать возможности выдачи ссуды заемщику, определять его

реальную кредитоспособность в соответствии с требованиями возврата средств и

содержанием кредитного договора.

Цель данной работы – исследовать

организацию процесса краткосрочного банковского на примере ОАО «Далькомбанк» г.

Биробиджана.

Для достижения поставленной цели

необходимо выполнить следующие задачи:

- рассмотреть теоретические аспекты

сущности кредита и его функции;

- исследовать этапы краткосрочного

кредитования;

- рассмотреть классификацию

банковских кредитов;

- провести анализ кредитного портфеля

ОАО «Далькомбанк» г Биробиджана, рассмотреть действующий порядок кредитования

банка;

- рассмотреть основные направления

совершенствования краткосрочного кредитования.

Объект исследования – филиал ОАО

«Далькомбанк» в г. Биробиджане.

Предмет исследования – организация

процесса банковского краткосрочного кредитования.

1 Роль

кредита и банков в условиях рыночной экономики

1.1

Сущность кредита и его функции

Кредит, в частности, банковский

кредит, без преувеличения можно назвать двигателем экономики. О важности и

большой роли кредита в экономике говорит то, что за

последние 6 лет кредитование физических и юридических лиц выросло с 10020 млрд.

рублей до 29019 млрд. рублей, сообщил замдиректора департамента банковского

регулирования и надзора Банка России Сергей Соврин в журнале «Деньги и кредит», и

продолжает увеличиваться[1].

В подтверждение

этой мысли приведем статистические данные об объемах банковского кредитования

экономики в России на момент 30 сетября 2005 года[2].

Рис. 1. Ежегодные объемы кредитования

Российской экономики коммерческими банками на 30 сентября

2005 года, тыс. долл. США

Рис. 2. Годовые выдачи кредитов

нарастающим итогом на 30 сентября 2005 года

С 1999 года по 2001 год ежегодный

рост объёмов выдаваемых кредитов составлял около 100%. За 2002 год было выдано

291,3 млн. долл. США. Начиная с 2000 года резко возросли темпы роста выдачи

кредитов. В 2000 году выдано на 90% больше кредитов, чем в 1999-м, в 2001

прирост составил 93%, в 2002 - 64%. В течение этих лет кредитование активно

расширялось, особенно активно распространяло свое присутствие в регионах. В

2003 году ситуация несколько стабилизировалась, прирост составил 18% на фоне

умеренной экспансии в регионы. К концу первого полугодия 2004 года ситуация

сохраняется: 18% прирост по cравнению с выдачей за период январь-июль 2003

года. Доля микрокредитов в общем портфеле сократилась до 83%. Это объясняется

тем, что с октября 2002 года мы перешли на международную систему стандартов

микрофинансирования: ранее микрокредитами считались кредиты до 30 тыс. долларов

США, а теперь - до 10 тыс. долл. США. Таким образом, часть микрокредитов

перешла в категорию малых.

В 2001 году наблюдаются наиболее

высокие тепмы роста количества ежегодно выдаваемых кредитов - 93% по сравнению

с предыдущим годом. 2005 год: За первые 9 месяцев выдано кредитов на сумму 200

млн. долл. США – больше, чем за тот же период 2004 года[3].

Обратимся к рассмотрению сущности

кредита. Часто кредит воспринимается как деньги. На первый взгляд кажется, что

для этого действительно есть основания. В современном хозяйстве в долг

предоставляются в большей части денежные средства. Тем не менее, деньги и

кредит - это различные не только понятия, но и разные отношения.

При их сравнении имеется в виду не их

натурально-вещественная, а экономическая сторона. Кроме того, не имеет

значения, сколько денежных знаков получил один участник от другого, каковы их

купюры. Деньги и кредит являются экономическими категориями, поэтому

представления об их сущности, сопоставление их сущностей можно формировать не

по сумме денег, а на основании их характеристики как экономических

(стоимостных) отношений.

В связи с этим следует отметить, что первым отличием кредитных от денежных

отношений является различие состава участников.[4]

Деньги как всеобщий эквивалент становятся таковыми в результате

отношений между продавцом и покупателем, между получателем денег и их плательщиком.

Стоимость совершает при этом встречные движения: товар переходит от продавца к

покупателю, деньги - от покупателя к продавцу. В кредитной сделке участвуют

другие субъекты, а именно кредитор и заемщик. Именно потому, что в сделке

качественно изменился состав ее участников, имеющих специфические интересы,

возникают новые, особые отношения - отношения по поводу возвратного движения

стоимости. Стоимость при этом не совершает встречного движения: она переходит

от кредитора к заемщику и по истечении определенного времени вновь

возвращается к своему владельцу1.

Для кредита характерна отсрочка

платежа: стоимость переходит во временное владение и возвращается к кредитору

только через определенный срок.

Тем не менее, деньги и кредит

существуют рядом друг с другом, более того, они кажутся неразрывными. Однако

это единство - в рамках общего движения стоимости, которое может включать

различные по своей сущности и функциональному назначению процессы. Переход от

одного процесса (купля-продажа с немедленной уплатой эквивалента) к другому

(продажа с применением кредита) означает переход к новой форме отношений, к

смене характера экономической сделки, переход от одной экономической категории

к другой.

Второе

отличие кредита от денег наблюдается при отсрочке платежа за тот

или иной товар. В этом случае участвуют и кредит, и деньги в функции

средства платежа. Тем не менее если деньги проявляют свою суть в акте рассрочки

платежа в момент самого платежа (именно поэтому данная функция денег и

называется функцией средства платежа), то платеж в кредитной сделке - только

элемент движения стоимости на началах возвратности. Кредит как экономическая

категория проявляет свою сущность не в платеже по истечении отсрочки, а в самом

факте отсрочки платежа.

Нельзя также забывать, что в акте

платежа деньги проявляют свою суть не только в связи с истечением отсрочки

платежа, связанного с движением кредита. Как отмечалось ранее, деньги как

средство платежа функционируют и при уплате налогов в бюджет, при выплате

стипендий, пособий и т.п.

Третье

отличие кредита от денег связано с различием потребительных стоимостей. Если деньги как всеобщий эквивалент в

своей потребительной стоимости обладают способностью превращения в продукт

любого вида овеществленного труда, то для участников кредитных отношений, для

кредитной сделки не это выступает существенным моментом. Кредитор и заемщик

проявляют заинтересованность в предоставлении и получении стоимости на

определенное время. Кредит удовлетворяет временные потребности участников

кредитной сделки.

Четвертое

отличие кредита от денег прослеживается в их движении. Кредит может предоставляться как в

денежной, так и товарной формах. Товар становится деньгами только в том

случае, если он выделился из общего товарного мира и стал всеобщим

эквивалентом. В кредит необязательно предоставлять товар, ставший всеобщим

эквивалентом; во временное пользование может быть предоставлен обычный товар,

имеющий стоимость и потребительную стоимость.

При раскрытии сущности кредита

немаловажной характеристикой является доверие. Существует точка зрения на то,

что отношения кредита - это прежде всего доверие. Такое суждение довольно

распространено.

Рассказывают, что однажды к известному

банкиру Ротшильду пришел незнакомый молодой человек и попросил у него взаймы 1

млн долл. Банкир так проникся симпатией и доверием к юноше, блондину с голубыми

глазами, что предоставил ему эти деньги в кредит. «В кредите главное для меня,

- отмечает Ротшильд, - это доверие».

Немало сторонников другой точки

зрения. Так, крупный немецкий экономист, профессор В. Лексис (1837-1914),

известный по многочисленным работам в области теории денег и кредита,

страхования и статистики, категорично утверждал, что «доверие заимодавца для

существа кредита решающего значения не имеет, ... ежедневный опыт показывает,

что заимодавцы (кредиторы) питают по отношению к платежеспособности и

платежеготовности должников больше недоверия, чем доверия; они поэтому требуют

гарантий для обеспечения возможно более полной защиты своих интересов от

потерь, связанных с кредитными отношениями».[5]

Два противоположных мнения двух

известных людей, практика и теоретика. Как это не покажется странным, но каждый

из них оказывается в чем-то прав. Для банкира-практика было бы

противоестественным давать взаймы человеку, которому он не доверяет. Какой

смысл работать себе в убыток? Только в том случае, когда кредитор убежден в

возврате ссуды заемщиком, может состояться кредитная сделка. Доверие, дающее

уверенность, убежденность в соблюдении условий кредитных соглашений,

становится их решающим компонентом. К тому же слово «кредит» образовано от лат.

credere, что

означает «верить».

Парадокс здесь в том, что и В. Лексис

также оказывается правым. Напомним, что он пишет не об отдельно взятой

кредитной сделке, а об их совокупности, о сущности кредита как экономического

отношения. В. Лексис не утверждает, что доверие вообще не характеризует сути

кредита, он лишь замечает, что оно не имеет для него решающего значения.

Какое же значение сохраняет за собой

данное свойство? Прежде всего доверие

выступает неотъемлемым свойством кредита. Однако, будучи таковым, оно не присуще только для кредитных отношений,

оно в этом смысле не является

специфическим свойством, оно характерно и для других экономических

отношений (например, в торговле продавец доверяет покупателю и предполагает,

что он не вернет ранее проданной ему вещи; в человеческих отношениях люди

склонны доверять, нежели не доверять друг другу). В этом смысле доверие,

характеризуя кредит, не выражает его специфики и, следовательно, не может

претендовать на свойство, раскрывающее в полной мере сущность кредита как экономического

отношения.

В реальной жизни довольно часто

встречаются явления, которые могут напоминать кредитные отношения. Это связано

с авансированием затрат и доходов без немедленного получения их эквивалента. К

примеру, подписка на периодическую печать, абонементы и различные услуги,

коммунальные услуги (платежи за жилье, газ, отопление и пр.) обычно

оплачиваются заранее, полная же компенсация произведенных затрат получается

только по истечении определенного времени. Отсрочка возврата эквивалента -

одно из свойств кредита, однако рассматриваемые платежи по своему существу не

являются кредитными отношениями.

Отсрочка

платежа распространена и

в хозяйственной практике. В период

экономического кризиса, кризиса платежей, подрыва доверия поставщик, как

правило, требует предварительной оплаты товара. Часто предварительная оплата

применяется и при оказании ряда услуг (индивидуальный пошив одежды,

изготовление мебели по заказу зачастую сопровождается задатком получателя).

Существенно при этом, что в случае отказа заказчика от получения оплаченной

услуги или полностью, или частично сумма произведенного вперед платежа не

возвращается, в то время как для кредитной сделки возвратность является непременным

условием. Заметим, что здесь нет и особого договора, в то время как при ссуде

составление кредитного договора обязательно.

К разряду кредитных отношений часто

относят процесс найма рабочей силы. Внешне

кредит и найм также чем-то напоминают друг друга. Работник,

нанимающийся на работу, сразу не получает за затраченный им труд. Это

произойдет только по истечении определенного времени. Когда работодатель платит

за нанимаемый труд вперед, происходит обратный процесс - своеобразное

«кредитование» рабочего, который возмещает плату, отработав в последующем

соответствующее время. В обоих случаях имеет место отсрочка уплаты эквивалента:

в первом случае - получения платы за труд, во втором - возмещения результата

труда. Здесь есть и акт использования: в первом случае работник использует

полученные им деньги; во втором случае работодатель - рабочую силу.

При сходстве кредита и найма тем не менее можно выделить

существенные различия. Прежде

всего в ссуду предоставляются ценности в виде денег или вещей, их возвращение

поэтому может быть либо в денежной, либо в вещной форме. При найме рабочей

силы работник, получивший плату вперед, предоставляет работодателю не деньги,

не вещи, а свою рабочую силу. Для выхода из затруднений при оценке принадлежности

тех или иных явлений к кредитным отношениям в теории предлагается ограничить понятие кредита отношениями по поводу

вещей. Однако это не спасает положение, ибо вещь, по поводу которой

возникают отношения, хотя и присутствует, но не дает ни малейшего основания

считать, что здесь имеется дело с кредитом; даже при возвратном движении вещей кредитные отношения зачастую не

просматриваются. Это проявляется при найме, когда при авансировании работником

работодателя вещь как таковая отсутствует.

При найме отделение объекта передачи

от кредитора заемщику не происходит. Работник как кредитор вместе со своей

рабочей силой в процессе труда переходит во владение к заемщику-работодателю.

При кредите кредитор передает ссуженную стоимость, сам же физически во владение

заемщика не переходит, в хозяйстве заемщика «трудится» не кредитор, а

передаваемый им ссудный капитал.

Плата за труд вперед - обычное

авансирование, которое довольно часто встречается на практике.

Не

исключением является и страхование, которое также по ошибке относят к кредитным

отношениям. При

наступлении страхового случая страховая компания выплачивает страхователю

определенную сумму средств, причем зачастую большую, чем уплаченная ранее

сумма. Налицо по крайней мере два обстоятельства, напоминающие кредит:

возвратное движение средств и уплата страховщиком определенной суммы средств, в

сделке страхования нет, однако, других качеств. Прежде всего возвратность здесь необязательный атрибут,

так как страхователю средства выплачиваются только при возникновении страхового

случая. Между страховщиком и страхователем составляется не договор ссуды

или займа, а специальный договор страхования. Нельзя также не учитывать и того,

что при уплате страхового взноса собственность

на него переходит к страховщику, в то время как при кредите собственность на

ссужаемую стоимость лишь временно уступается, ее собственником всегда

является одно и то же юридическое лицо -кредитор.

Непростая

ситуация возникает и по отношению к финансам. Средства, полученные из бюджета, совершают

круговращение, в определенном смысле возвращаются (полностью, частично и даже с

приращением). У них нет определенных

свойств этой возвратности, которые присущи кредиту, когда стоимость,

полученная от кредитора, не только совершает круговращение в хозяйстве

заемщика, но и от последнего передается кредитору.

«Свои» и «чужие» деньги имеют

различные стадии движения, их не только надо использовать для обеспечения

жизнедеятельности, но и возвратить ссудодателю, непросто возвратить, а

возвратить с приращением в виде ссудного процента. Использование бюджетных

ассигнаций, своих капиталов («финансов предприятий») не сопровождается составлением

договора, для финансовых отношений это было бы абсурдным, в то время как для

кредитной сделки заключение кредитного договора является непременным условием.

Каждый из субъектов выступает при этом в особой, специфической роли,

обусловливающей его определенные обязательства.

Вряд ли целесообразно возражать

против утвердившегося, широко воспринимаемого термина «финансы», охватывающего

все случаи жизни как в смысле формирования личного бюджета, так и его

расходования независимо от того, приобретаются ли средства жизнеобеспечения или

платятся различного рода налоги, проценты, страховые суммы и пр.

Для собственного кармана не имеет

значения: уходят ли деньги в казну, в банк, передаются страховому агенту или

тратятся в магазине.

Однако если при общении можно

употребить то или иное словообозначение, то в научных исследованиях это

недопустимо. Исследование сложных экономических отношений требует четкого

разграничения понятий и тех процессов, которые стоят за ними.

Финансы в

отличие от кредита являются порождением распределительных, а не

перераспределительных процессов, приводят к смене собственника передаваемой

стоимости, директивны, обусловливают отношения между субъектами.

Сложности возникают не только при

сопоставлении финансов, страхования и кредита, но и когда деньги непосредственно

помещаются в банк. Принято считать, что субъект, положивший деньги в банк,

прокредитовал его. Это не всегда так. Когда деньги помещаются во вклад

(положены на депозит на определенный срок), то по существу кредитному

учреждению предоставлен определенный займ. При окончании срока займа денежные

средства возвращаются банком их собственнику, который одновременно получает

вознаграждение в виде процентов по вкладу. Кредит и займ -родовые понятия, с одними и теми же свойствами.

Другое дело, если деньги положены в

банк на хранение. В этом случае по истечении срока хранения денежные средства

возвращаются, но без всякого вознаграждения, напротив, за хранение денег,

предметов, ценностей банку выплачиваются соответствующие комиссионные. Сохранная

операция лишь напоминает кредитную операцию, по своей сути она не может быть

отнесена к разряду кредитных отношений.

Кажется

много схожего у кредита и с гарантией и поручительством, В законодательстве отдельных стран

данные сделки как родовые процессы поставлены рядом с кредитом. Тем не менее кредит, с одной стороны,

гарантия и поручительство, с другой - выражает разные отношения, и нет

никаких оснований отождествлять их. Движение средств идет не от кредитора к

должнику, как это имеет место в кредитной сделке, а от гаранта, поручителя - к

первоначальному кредитору.

В момент предоставления гарантии

реально ссужаемая стоимость не передается, свои обязательства гарант выполняет

лишь в исключительном случае. В гарантии, поручительстве содержится

обязательство заплатить за должника лишь при его несостоятельности, невозможности

полностью либо частично рассчитаться по долгам. Есть и еще одно немаловажное

отличие: уходящая от гаранта стоимость (в случае выполнения им своего

обязательства перед первоначальным кредитором) используется ссудодателем, а не

ссудополучателем.

Случаи рассмотрения отношений,

напоминающих по своей форме кредитные, можно было бы продолжить и далее, однако

проведенный их анализ показал, что они не являются таковыми, выступают как околокредитные

сделки, в них отсутствует комплекс свойств, который позволил бы им

характеризоваться как кредитные отношения.

Кредит представляет собой финансовую

категорию, т. е. входит в систему финансов. Порядок и условия кредитования в

Российской Федерации регулируются главой 42 «Заем и кредит» Гражданского Кодекса РФ.

Кредит (лат. creditum — ссуда, долг, credere — верить) — это предоставление

банком или кредитной организацией денег заемщику в размере и на условиях,

предусмотренных кредитным договором, а заемщик обязуется возвратить полученную

сумму и уплатить проценты по ней (ст. 819 ГК РФ).

Таким образом, при кредите

заимодавцем выступает банк или кредитная организация, а предметом займа

являются только деньги. Этим кредит отличается от ссуды или займа.

Ссуда — это передача вещи одной стороной (ссудодателем) в безвозмездное

временное пользование другой стороне (ссудополучателю), которая обязуется вернуть ту же вещь в том же состоянии, в каком

она ее получила, с учетом

нормального износа или в состоянии, обусловленном договором[6].

Заем - передача одной стороной

(заимодавцем) в собственность другой стороне

(заемщику) денег или другой вещи с обязательством заемщика возвратить заимодавцу ту же сумму денег (сумму займа) или

равное количество других

полученных им вещей того же рода и качества (ст. 807ГКРФ).

Кредит представляет собой форму движения денежного капитала кредитора.

Он обеспечивает превращение капитала кредитора

(собственного или привлеченного в

форме депозитных вкладов) в заемный капитал заемщика.

Отношения по кредиту — это финансовые

отношения между кредитором и заемщиком, связанные с кругооборотом капитала в целях приращения его величины.

Сущность кредита проявляется в

аккумуляции временно свободных денежных

средств одного лица и передаче их за плату во временное пользование другому

лицу.

Сущность кредита проявляется в его

функциях.

Являясь частью финансов, кредит

выполняет те же три функции, что и сами финансы:[7]

-

формирование денежных фондов и получение наличных денежных средств;

-

использование денежных фондов и наличных денежных средств;

-

контрольная функция.

В то же время кредит является

самостоятельной финансовой категорией и имеет свои специфические функции.

Сущность кредита раскрывается в его функциях.

Существует несколько точек зрения на функции кредита.

Согласно одной из наиболее распростаненных, функции

кредита целесообразно рассматривать в двух аспектах: макроэкономики и

микроэкономики.

В первом аспекте, с позиции общественного

воспроизводства, кредит выполняет две функции[8]:

–

функция обеспечения экономического оборота

деньгами, так как кредит является основным инструментом количественного

регулирования денежной массы в обращении;

–

функция перераспределения, так как кредит

позволяет осуществлять межотраслевое, внутриотраслевое и территориальное перераспределение

ссудного фонда страны.

Во втором аспекте, с позиции отдельного банка и его

клиентов, кредит выполняет функцию аккумуляции временно свободных денег

и направления их для более эффективного использования, прежде всего, для

удовлетворения временной потребности в осуществлении индивидуального

кругооборота капитала обслуживаемой клиентуры, т.е. перемещение капитала от

клиентов, которые имеют его излишек, к клиентам, испытывающим его недостаток.

Условием развития кредитных отношений является

доверие кредитора к заемщику, которое возможно при соблюдении следующих

принципов:

1. возвратности

– необходимости возврата кредита;

2. срочности

– необходимости возврата кредита в определенный условиями договора срок;

3. платности

– показателем данного принципа является ссудный процент, представляющий собой

своеобразную цену предоставленного во временное пользование кредита;

4. обеспеченности

защиты имущественных интересов банка и при возможном нарушении заемщиком

принятых на себя обязательств по возврату полученных на основе кредита денег;

5. целевого

характера кредита, заключающегося в том, что ссуда выдается на определенную

и заранее известную банку цель или одобренную им деятельность заемщика.[9]

Согласно другой точки зрения, кредит несет в себе следующие функции:

перераспределительную, экономию издержек обращения и стимулирование

производительных сил[10].

1)

Перераспределитльная функция. Существование кредита вызвано объективной

необходимостью, и он играет существенную роль в процессе общественного

производства. Кредит обеспечивает трансформацию денежного капитала в ссудный и

выражает отношения между кредиторами и заемщиками. При его помощи свободные

денежные капиталы и доходы предприятий, личного сектора и государства

аккумулируются, превращаются в ссудный капитал, который передается за плату во

временное пользование. Капитал физически, в виде средства производства, не

может переливаться из одних отраслей в другие. Этот процесс осуществляется в

форме движения денежного капитала, поэтому кредит в рыночной экономике

необходим прежде всего как эластичный механизм перелива капитала из одних

отраслей в другие и уравнивания нормы прибыли. Кредит разрешает противоречие

между необходимостью свободного перехода капитала из одних отраслей

производства в другие и закрепленностью производственного капитала в

определенной натуральной форме. В этом проявляется его перераспределительная

функция

2)

Вторая функция кредита – экономия издержек обращения. Кредит выполняет функцию

замещения действительных денег кредитными деньгами. На современном этапе данная

функция проявляется путем развития безналичных расчетов, использования

кредитных карточек, векселей, чеков, депозитных сертификатов, ускоряющих

движение денежных потоков. Таким образом, кредит оказывает активное воздействие

на объем и структуру денежной массы, платежного оборота, скорость обращения

денег.

3)

Кредит стимулирует развитие производительных сил, ускоряет формирование

источников капитала для расширения воспроизводства на основе достижений

научно-технического прогресса. С этим тесно связана способность кредита

ускорять концентрацию капитала – третья функция кредита. Заемные средства,

присоединенные к собственным, расширяют либо масштабы производства, либо

масштабы хозяйственных операций, что позволяет получить дополнительную прибыль,

то есть дополнительный источник.

Это

основные функции кредита, отражающие формы проявления его общественного

назначения.

Если

же говорить о роли кредита, то нельзя не отметить, что кредит на современном

этапе является мощнейшим средством регулирования экономики. Государства через

центральные банки в целях обеспечения устойчивости национальной валюты,

платежного баланса страны, снижения уровня инфляции и других макроэкономических

показателей проводят единую государственную денежно-кредитную политику.

1.2 Этапы краткосрочного

кредитования

Кредитные операции – основа банковского бизнеса,

поскольку являются главной статьей дохода банка. Однако с такими операциями

связан риск не возврата ссуды, которому подвержены банки в процессе

кредитования клиентов. Поэтому кредитный риск как один из видов банковских

рисков является главным объектом внимания банков.

Финансовая устойчивость банка должна быть обеспечена

квалифицированным выбором партнеров. Важным средством такого выбора является

финансово-экономический анализ деятельности клиента.

Сам процесс краткосрочного кредитования состоит из

следующих этапов:

1 этап - подача клиентом в банк заявки

на предоставление кредита. Заявление рассматривается экономистом и кредитным

инспектором. С будущим Заемщиком проводится беседа, которая дает возможность

клиенту объяснить, почему у него возникла потребность в кредите. Данное

собеседование позволяет кредитному инспектору банка оценить характер клиента и

искренность его намерений.

2 этап - проверка Заемщика по каналам службы безопасности.

Здесь могут использоваться как внутренние, так и внешние источники информации о

клиенте.

При анализе кредитоспособности используются разные

источники информации. Материалы могут быть непосредственно получены от клиента,

материалы о клиенте могут быть в архиве банка, сведения о клиенте могут быть

получены от тех, кто имел деловые контакты с клиентом (Поставщики, покупатели,

банки и др.).

Для наиболее полной оценки кредитоспособности заемщика

необходимо использовать различные источники информации, их можно разделить на

следующие группы:

- Собеседование;

- Ведение собственной картотеки банка;

- Внешние источники информации;

- Инспекция на месте;

- Анализ финансовой отчетности и технико-экономического

обоснования.

При получении заявки кредитный инспектор проводит

предварительную беседу с будущим заемщиком. Для удобства проведения

собеседования с клиентом банки

разрабатывают специальный протокол переговоров. Данный документ содержит

перечень вопросов, которые задает кредитный работник в процессе переговоров и

примерные ответы. Позднее на основании данного протокола переговоров проводится

анализ и проверка точности сообщенных сведений.

При проведении анализа эксперты, прежде всего,

обращаются к архивам своего банка. Если клиент уже получал кредит в банке, то в

архиве имеются данные о выдаче кредита и о погашении долга.

Наибольшей привлекательностью среди внешних источников

получения информации пользуются запросы у других банков, где обслуживается

данный клиент и у его партнеров. Эти сведения особенно ценны, так как они

основаны на прямом общении с данным клиентом. Необходимо учесть, что умышленное

искажение информации или ненадлежащее использование конфиденциальной информации

может нанести существенный вред участвующим сторонам. Поэтому в деловом мире

неукоснительно соблюдаются правила передачи конфиденциальной информации.

Например, в банковском деле США они регулируются "Этическим кодексом об

обмене банков информацией о кредитоспособности коммерческих фирм".

Создание подобной базы данных в нашей стране способствовало бы значительному

снижению кредитных рисков, сокращению времени на проверку кредитоспособности

клиентов.

К внешним источникам информации можно отнести и

кредитную историю. Во всех цивилизованных странах кредитная история- это объект

трепетных забот заемщиков. Кредитная история складывается из нескольких

элементов: список банков, выдававших клиенту средства, продолжительность

кредитных отношений, интенсивность получения и погашения ссуд. Кредитная

история отражает степень доверия к заемщику.

В конце 2004 года в России был принят Федеральный закон

от 30.12.2004 №218-ФЗ «О кредитных историях», который определяет понятие и состав кредитной истории,

основания, порядок формирования, хранения и использования кредитных историй,

регулируется связанная с этим деятельность бюро кредитных историй,

устанавливаются особенности создания, ликвидации и реорганизации бюро кредитных

историй, а также принципы их взаимодействия с источниками формирования

кредитной истории, заемщиками, органами государственной власти, органами

местного самоуправления и Банком России.

То есть оценить добросовестность и дееспособность

клиента можно по данным архива банка (если клиент кредитовался ранее),

связаться с другими кредиторами, с которыми имел дело данный клиент либо

воспользоваться услугами кредитного бюро.

3 этап - получение от Заемщика всех необходимых

документов, анализ кредитоспособности. Кредитный работник обрабатывает

предоставленные Заемщиком документы, определяет кредитоспособность клиента в

соответствии с основными принципами кредитования и с той методикой, которая

принята в банке (анализирует финансовое состояние заемщика, его рыночные

позиции, оценивает обеспечение) и готовит заключение о возможности или

невозможности выдачи кредита.

При изучении кредитной заявки кредитный работник может

произвести инспекцию фирмы на месте и побеседовать с должностными лицами. Важно

выяснить уровень компетентности людей возглавляющих отдельные службы

предприятия, таких как финансовые, операционные, маркетинговые,

административный аппарат. Во время посещения фирмы можно выяснить другие вопросы, которые не

были затронуты в предыдущих источниках информации, а также составить

представление о состоянии имущества, оборудования компании.

Анализ финансовой отчетности основывается на фактических

данных баланса, отчета о прибылях и убытках, отчета о движении денежных средств

и других документах, которые клиент предоставляет в банк. Однако рассчитывать

только на документы заемщика нельзя, необходимо собрать и дополнительную

информацию, используя вышеперечисленные источники. В этом случае можно

проверить достоверность сведений, предоставленных заемщиком и убедиться в его

порядочности.

4 этап - при положительном заключении кредит клиенту

выдается, на Заемщика заводится досье.

5 этап - дальнейшее наблюдение за финансовым положением

Заемщика. Кредитный инспектор периодически встречается с Заемщиком, проводит

собеседование. Так же в дальнейшем периодически Заемщик предоставляет в банк

финансовые документы, которые позволяют банку анализировать его финансовое состояние.

Рассматривая кредитную заявку, служащие банка учитывают

много факторов. На протяжении многих лет служащие, ответственные за выдачу ссуд

исходили из следующих моментов:

- дееспособности Заемщика;

- его репутации;

- способности получать доход;

- владение активами;

- состояния экономической конъюнктуры рынка.

Кредитная политика банка должна обязательно учитывать

возможность кредитных рисков, предварять их появление и грамотно управлять ими.

Для этого банки предварительно стараются определить кредитоспособность лица,

запрашивающего кредит. Традиционно процесс оценки кредитоспособности Заемщика

состоит из нескольких этапов. (Рис. 1).

Рис. 1.

Этапы оценки кредитоспособности Заемщика

При всем разнообразии возможных вариантов система

выбранных показателей должна отвечать двум основным критериям:

Рассчитанные на базе показателей коэффициенты должны

определять существенные особенности деятельности предприятия;

Эти коэффициенты как можно меньше должны дублировать

друг друга.

Рис 2.

Процесс получения рейтинговой оценки

Следующим моментом является определение

кредитных возможностей банка и соотнесение их с характером запрашиваемой

кредитной услуги. Далее на заседании кредитного комитета принимается решение о

кредитовании предприятия. Затем определяется лимит кредитования заемщика на

основании прогноза денежного потока и исходя из степени ликвидности средств,

располагаемых предприятием. С учетом банковских рисков лимит кредитования корректируется

и определяется окончательная величина предоставляемого кредита.

Международный опыт зачастую иной.

Если это маленький банк, то аналитическая и техническая работа в нем по выдаче

кредита разделена между работниками: один анализирует, готовит решение, другой

работник этого или специального другого подразделения выполняет техническую

работу по техническому оформлению ссуды. Специализация может быть и иной:

кто-то из банковского персонала только приводит клиента в банк, остальное

делают другие. Бывает и так: работники специально созданных отделов по продаже

банковских услуг не только приводят клиентов в банк (добывают бизнес), но и

осуществляют предварительный анализ кредитного проекта, согласовывают юридическую

сторону, делают предварительную преселекцию риска, составляют свое письменное

заключение. Другое заключение (возможно не совпадающее с подразделением по

продаже услуг) составляется в экономическом управлении банка (в специальных

отделах анализа кредитного риска). В этом случае реализуется так называемое

правило "четырех глаз", когда кредитный проект проходит через фильтр

двух людей, не находящихся во взаимном подчинении.[11]

Довольно распространенной формой

работы на предварительной стадии является принятие решений о кредитовании

клиентов в пределах определенной компетенции работников банка. В этом случае

кредитный проект на соответствующую сумму рассматривает, а также решает вопрос

о возможности его кредитования только тот работник, которому предоставлено

такое право соответствующими распоряжениями руководства банка. Данный опыт

работы начинают использовать и российские коммерческие банки.

Такова процедура данного

подготовительного этапа. Вслед за ним наступает этап оформления кредитной

документации. Работники банка оформляют кредитный договор, выписывают

распоряжения по банку о выдаче кредита, заводят специальное досье на

клиента-заемщика (кредитное дело).

1.3

Классификация банковских кредитов

В Положении №54-П от 31 августа 1998 г. «О порядке

предоставления (размещения) кредитными организациями денежных средств и их

возврата (погашения)» предусмотрено использование банками следующих способов

кредитования: разовых кредитов, кредитных линий, овердрафтов.

Согласно данным

анализа, проведенного статистическими органами, видно, что среди наиболее

распространенных форм краткосрочных кредитов преобладают разовые срочные

целевые кредиты. Разовые краткосрочные кредиты предоставляются, как правило, на

цели текущей деятельности предприятия под конкретные объекты на одной из стадий

кругооборота капитала.[12]

Главный недостаток разовых целевых срочных кредитов как

простейшей технологии кредитования состоит в дискретном характере

предоставления денежных средств, что противоречит такой важнейшей

закономерности кругооборота капитала товаропроизводителей, как его

непрерывность. Разовые срочные кредиты, предоставляемые банками, не являются

для предприятий надежным и оперативным источником привлечения заемных средств

для преодоления временного разрыва между фактическим наличием оборотного

капитала и потребностью в нем в данный момент.

Стремление российских банков не потерять наиболее

перспективных клиентов заставляет их применять другие, наиболее совершенные,

технологии краткосрочного кредитования, отвечающие потребностям клиентов и

гарантирующие сохранение и эффективное использование ресурсов самих банков.

Одной из таких форм выдачи и погашения кредитов является кредитование в виде

открытой кредитной линии. Использование кредитной линии направлено на

сокращение временного разрыва между возникновением потребности в кредите и его

выдачей. Конечный срок действия кредитной линии определяется потребностями

клиента на определенный период и его кредитоспособностью и, в основном,

устанавливается банками в промежутке от трех месяцев до одного года. Кредитные

линии открываются, как правило, под совокупный объект, связанный с движением

оборотного капитала предприятия.

Лимит кредитования дифференцируется банками исходя из

кредитоспособности заемщика и величины его потребности в заемных средствах.

Согласно Инструкции №54-П от 31.08.1998 г. (с изменениями и

дополнениями) различают следующие виды открытых кредитных линий: рамочные,

сезонные, общие – под совокупный объект, с твердым обязательством

банка-кредитора предоставлять заемщику ресурсы в счет открытого лимита кредитной

линии или без такового по мере наличия ресурсов у банка и т.д.

В основном коммерческие банки используют возобновляемую и

невозобновляемую кредитную линию. При открытии заемщику невозобновляемой

кредитной линии при использовании в несколько приемов лимита происходит

погашение ссуды и на этом отношения между банком и заемщиком прекращаются. В

случае открытия заемщику возобновляемой кредитной линии ссуда предоставляется и

погашается в пределах установленного лимита задолженности и общего договора

автоматически.

Помимо рассмотренных выше методов в банковской практике

широкое распространение получило кредитование в форме овердрафт. Применяемый

российскими банками овердрафт отличается от классического, неразрывно

связанного с текущим счетом клиента. Он в гибкой форме обеспечивает оперативное

предоставление кредита в момент возникновения потребности в нем и его погашение

непосредственно в момент поступления выручки на текущий счет клиента, и тем

самым соответствует интересам клиентов, снижает риски банка.

Выдача ссуды может осуществляться с помощью открытия заемщику

контокоррентного счета. Суть этого метода кредитования заключается в открытии

клиенту контокоррентного счета, откуда оплачиваются требования, предъявляемые

клиенту при отсутствии на счете его собственных средств. То есть,

контокоррентный кредит позволяет проводить денежные операции не только в

пределах свободного остатка средств, но и за счет ссудных средств. Важно

отметить, что подобный способ кредитования в российской практике не

используется, во-первых, по причине высокой степени риска при подобном способе

кредитования, во-вторых, они не разрешены нормативными документами ЦБ РФ.

Кредиты на синдицированной основе предоставляются заемщику за

счет объединения ресурсов нескольких банков. Этот вид кредита используется как

для краткосрочного, так и для долгосрочного кредитования, если объем кредита

или кредитный риск слишком велики для одного банка.

Кредитование может осуществляться в рублях и в иностранной

валюте таким образом, субъектами кредитных отношений, с одной стороны,

выступают как минимум два банка, а с другой – один или несколько заемщиков,

непосредственно сопричастных к осуществлению кредитуемого мероприятия.

Отношения по поводу кредита между банками и заемщиком оформляются либо одним кредитным

договор либо договорами с каждым банком в отдельности. Задолженность по ссуде

погашается заемщиком всем банкам-участникам одновременно прямо пропорционально

выданным долям кредита.

К другим способам предоставления (размещения) банками

денежных средств относятся вексельные, факторинговый и форфейтинговый кредиты и

кредит-аренда (лизинг).

Для осуществления операций по кредитованию заемщиков

кредитные организации открывают им ссудные счета. Под ссудным счетом понимается

такой счет, на котором отражается задолженность клиента банку по полученным

кредитам, выдача и погашение ссуд. Для всех ссудных счетов характерна их общая

конструкция: выдача кредита проходит по их дебету, погашение – по кредиту,

задолженность клиента банка всегда по левой, дебетовой стороне ссудного счета.

Поскольку предприятия имеют право получать кредиты у

нескольких банков, то они могут иметь ссудные счета в разных коммерческих

банках. При этом в каждом из банков предприятию может быть открыто несколько

ссудных счетов, если оно одновременно пользуется кредитом под несколько

объектов, под которые ссуды выдаются соответственно на разных условиях, разными

способами, на разные сроки и под неодинаковые процентные ставки.

Формы кредита различаются по ряду признаков:

1) По форме

использования:

- производственный

кредит – выдается на предпринимательские цели;

- потребительский кредит – кредит

физическим лицам.

2) По форме проявления

стоимости:

- товарный –

предоставляется изготовителем (продавцом) потребителю (покупателю) продукции

или услуг;

- денежный кредит

предоставляется заемщику в виде наличных или безналичных денежных знаков;

- смешанный кредит.

3) По сроку

предоставления кредита различают:

- краткосрочный кредит (сроком до 1

года);

- среднесрочный

(от 1 года до 5 лет);

- долгосрочный

(более 5 лет).

В практике предоставления клиентам ссуд применяются

их различные виды: открытая кредитная линия; бланковый кредит; кредит на базе

контокоррентного счета; векселеучетный кредит; векселедательский кредит; кредит

под поручительство третьих лиц; кредит под банковскую гарантию; кредит под залог

ценных бумаг; ипотечный кредит; консорциальный кредит; потребительский кредит.

Рассмотрим более подробно отдельные виды кредитов,

предоставляемые коммерческими банками.

Открытая

кредитная линия. Ссуда здесь предоставляется в пределах заранее

установленного лимита и при условии его погашения к определенному сроку. Кредит

используется заемщиком по мере потребности для оплаты предъявляемых платежных

документов за товарно-материальные ценности, услуги и выполненные работы. При

кредитовании в виде открытой кредитной линии заемщик может в любой момент ссуду

без дополнительных переговоров с банком. Однако за банком сохраняется право

приостановить выдачу средств и досрочно взыскать ранее выданные суммы, если он

обнаружит нецелевое использование ссуды, недостаточность обеспечения,

неудовлетворительное состояние бухгалтерского и складского учета или

невыполнение заемщиком иных условий кредитного договора. Функционирование

кредитной линии приостанавливается в том случае, если образовалась просроченная

задолженность по ссуде продолжительностью более чем это предусматривалось в

кредитном договоре.

Различают невозобновляемую кредитную линию –

после выдачи ссуды и ее погашения отношения между банком и клиентом

заканчиваются, и возобновляемую (револьверную) кредитную линию – кредит

предоставляется и погашается в пределах установленного лимита задолженности

автоматически. Кредитная линия может быть также целевой (рамочной), если

она открывается банком клиенту для оплаты ряда поставок определенных товаров в

рамках одного контракта, реализуемого в течение года или другого периода.

Бланковый

кредит. Бланковая ссуда выдается для удовлетворения кратковременной (до 3

месяцев) потребности в средствах, которая возникла в процессе производства и

реализации продукции. Она предоставляется первоклассным и кредитоспособным

заемщикам, с которыми банк имеет постоянные отношения. Для ее получения в банк

предоставляется ходатайство на бланке заемщика, которое заменяет все другие

документы, предоставляемые в банк для оформления кредита. Бланк фирмы –

единственное «обеспечение» кредита, поэтому и кредит называют бланковым. Банк

не проверяет обоснованность запрашиваемой суммы и наличие соответствующего

обеспечения возвратности кредита. Анализ практики показывает, что по бланковым

кредитам банки получают более высокий доход, чем по другим ссудам, но этот кредит

связан с повышенной степенью риска.

Кредит на базе

контокоррентного счета. Такой счет используется в целях объединения

расчетных и кредитных операций. Кредит по контокоррентному счету предназначен

для покрытия дебетового сальдо по объединенному счету. Данный счет открывается

клиентам с высокой кредитной репутацией и в этом отношении он используется

аналогично обычному банковскому кредиту. Он используется также, если

предоставлен надежный залог под предстоящее дебетовое сальдо. В целях поддержки

банковской ликвидности контокоррентный кредит предоставляется в основном для

финансирования текущего производства и обращения и не связан с финансированием

долгосрочных инвестиций.

Лимит задолженности по контокоррентному кредиту

определяется потребностью предприятия в оборотных средствах и имеющимися

источниками их формирования. Он предусматривается в кредитном договоре на

определенный период (квартал, месяц) либо как средняя величина, либо как

максимальная.

Векселеучетный

кредит. В качестве обеспечения этого вида кредита используются векселя,

которые принимаются к учету или к залогу. Учет векселей – это покупка их

банком, в результате чего они полностью переходят в его распоряжение, а вместе

с ними и право на требование платежа от векселедателей. Поскольку

векселедержатель, предъявивший банку векселя к учету, получает немедленно по

ним платеж, т.е. до истечения срока платежа по векселю, то для него фактически

это означает получение кредита от банка. Поэтому учет векселей банками – один

из способов предоставления ссуд. За такую операцию банк взимает процент,

который называется учетным процентом, или дисконтом. Его величина определяется

по договоренности с клиентом. Учетный процент удерживается банком из суммы

векселя сразу же в момент его учета (покупки). Его величина определяется по

формуле:[13]

(1)

где С – сумма дисконта;

(1)

где С – сумма дисконта;

В – сумма векселя;

Т - срок до наступления платежа по векселю, дней;

П – годовая учетная ставка процента;

360 – количество дней в году.

От хозяйствующих субъектов к учету должны

приниматься только векселя, основанные на товарных и коммерческих сделках, а

также классические банковские векселя, эмитированные другими банками.

Предъявленные к учету векселя должны иметь

индоссамент[14],

в результате которого банк становится индоссатом и владелец векселя –

индоссантом. Учет векселей осуществляется на основе договора. Векселя

предъявляются в банк к учету при реестрах установленной формы. Записи по

перечисленным в реестре векселям сличаются с реквизитами приложенных векселей.

Затем векселя проверяются относительно их экономической и юридической

надежности. С юридической стороны проверяются правильность заполнения всех

реквизитов, а также полномочия лиц, чьи подписи имеются на векселе, и подлинность

этих подписей. Целью проверки экономической надежности векселя является установление

полной уверенности его оплаты всеми индоссантами, оставившими передаточные

надписи на векселе.

Ссуды под залог векселей отличаются от ссуд в

порядке учета векселей, во-первых, тем, что собственность на вексель банку не

переуступается, он только закладывается векселедержателем на определенный срок

с последующим выкупом после погашения ссуды. Во-вторых, ссуда выдается не в

пределах полной суммы векселя, а только на часть номинальной стоимости, с тем

чтобы оградить банк от потерь из-за невыкупа векселя. К принимаемым в залог

векселям банки предъявляют те же требования юридического и экономического порядка,

что и к учитываемым.

Выдача ссуд под залог коммерческих векселей может

носить как разовый, так и постоянный характер с оформлением кредитного договора

и договора залога. Векселя передаются в банк на основании акта приема-передачи

с залоговым индоссаментом. Выдача кредита под залог векселей производится банком

в пределах установленного каждому клиенту лимита кредитования. Поэтому перед

проведением тех или иных платежных операций по ссудному счету клиента банк

делает расчет свободного остатка кредита с учетом принятого в договоре

соотношения между задолженностью и обеспечением.

Векселедательский

кредит. Суть подобного кредита состоит в том, что между банком и клиентом

заключается кредитный договор, согласно которому клиент получает вместо денег

простой дисконтный вексель. Номинальная стоимость векселей равна сумме

вексельного кредита. Срок векселя превышает срок кредита. В зависимости от

этого устанавливается процентная ставка по принципу: чем больше временной лаг

от погашения кредита до погашения векселя, тем меньше процентная ставка.

Владелец векселя рассчитывается им со своим контрагентом. Таким образом,

расчетный вексель используется вместо денег.

При наступлении срока возврата вексельного кредита

заемщик (первый держатель) перечисляет в банк соответствующую сумму, и банк по

наступлении срока платежа по векселю погашает последний.

На практике многие операции оплаты расчетными

векселями производятся со значительным дисконтом по сравнению с номинальной

суммой, при этом сумма дисконта нарастает по мере увеличения количества

оборотов векселя.

Банку выгодно выдавать кредит не деньгами, а

расчетными векселями, так как не надо для этого привлекать реальные ресурсы в

сумме выдаваемого кредита. Фактически банк должен только сформировать

обязательный резерв под эмитирование векселя. Соответственно это выгодно

заемщику так как ставка по вексельным кредитам значительно ниже денежных

кредитов.

Вексельные кредиты более предпочтительны для банка

по сравнению с денежными в случае, если у банка существует недостаток свободных

средств или если банк рассчитывает в дальнейшем выкупать свои векселя.

Спрос на расчетные банковские векселя в России во

многом порожден экономическими проблемами, вытекающими из недостаточности

насыщения экономики деньгами и, как следствие этого, из «кризиса неплатежей».

По мере преодоления этого кризиса и вытеснения из экономического оборота неденежных

форм векселедательский кредит будет терять свое значение.

Кредит под

поручительство третьих лиц. Эти кредиты выдаются банками заемщику,

если поручитель является платежеспособным лицом, что устанавливается

банком-кредитором на основании отчетности поручителя или другими источниками.

Банк кредитор заключает с поручителем договор поручительства, в соответствии с

которым последний обязуется полностью возместить неисполнение заемщиком

обязательства.

Кредит под

банковскую гарантию. Банк как юридическое лицо может выступать гарантом по

кредитам, предоставляемым заемщикам другими коммерческими банками. Гарантия

платежа является платной услугой. За выдачу банковской гарантии заемщик

уплачивает банку вознаграждение, размер которого определяется степенью риска,

длительностью срока предоставления гарантии, а также другими факторами.

При обращении в банк за получением гарантии заемщик

должен заполнить заявку на получение банковской гарантии и документы,

раскрывающие его статус и экономическое состояние, а также дать характеристику

обязательства, во исполнение которого запрашивается гарантия. Взаимоотношения сторон

регламентируются ГК РФ, в котором предусмотрены следующие основные положения:

–

в силу банковской гарантии банк (гарант) дает по

просьбе другого лица (принципала) письменное обязательство уплатить кредитору

принципала (бенефициару) в соответствии с условиями даваемого гарантом

обязательства денежную сумму по предоставлении бенефициаром письменного

требования об ее уплате;

- предусмотренное

банковской гарантией обязательство гаранта перед бенефициаром не зависит от

основного обязательства;

- банковская

гарантия не может быть отозвана гарантом, если в ней это не предусмотрено;

- принадлежащие

бенефициару права по гарантии не могут быть переданы другому лицу, за

исключением если это специально не оговорено в гарантии;

- требование

бенефициара представляется гаранту в письменном виде с указанием того, что

именно не выполнил из своих обязательств принципал;

- при

получении требования бенефициара гарант немедленно сообщает об этом принципалу

и передает ему копии требования со всеми относящимися к нему документами.

Гаранту предоставляется право требовать возмещения в порядке регресса от

принципала сумм, уплаченных бенефициару. Однако об этом должно быть

заблаговременно заключено соглашение между гарантом и принципалом.

Кредит под залог ценных бумаг. В обеспечение кредита в качестве

объекта залога заемщиком могут быть представлены различного рода ценные бумаги:

акции, облигации, краткосрочные казначейские обязательства, векселя, депозитные

и сберегательные сертификаты. Причем к залогу принимаются как именные ценные

бумаги, так и на предъявителя. Эти кредиты банки предоставляют под залог как

своих ценных бумаг, так и сторонних эмитентов.

Размер кредита,

выдаваемого под залог ценных бумаг, устанавливается в определенном проценте от

их залоговой стоимости. Этот процент определяется степенью риска для банка по

каждой ценной бумаге, выступающей в качестве обеспечения кредита.

При непогашении заемщиком

задолженности по ссуде в установленный срок заложенные в обеспечение кредита

ценные бумаги в установленном порядке переходят в собственность банка. Банк

может эти бумаги оставить за собой либо продать их по действующему курсу и

погасить ссуду клиента.

В российском

законодательстве ипотекой признается залог предприятия, строения, сооружения

или иного объекта, непосредственно связанного с землей, вместе с

соответствующим земельным участком или права пользования им. Ипотека устанавливается

на земельные участки, предприятия, здания, сооружения, жилые дома, квартиры,

дачи, гаражи и другие объекты потребительского назначения. Предмет ипотеки

должен принадлежать залогодателю на правах собственности. Договор ипотеки

подлежит обязательному нотариальному удостоверению, и вступает в силу с момента

его государственной регистрации. Для банка-кредитора это долгосрочное получение

дохода на ссуженные деньги и их возвратность, гарантированная таким надежным

обеспечением, как недвижимость. Для заемщика-залогодателя это возможность

получить долгосрочный инвестиционный кредит для улучшения своих жилищных

условий или на другие цели, связанные с развитием недвижимости. Особое значение

приобрело ипотечное кредитование как источник инвестиций в решение жилищной

проблемы в стране.

Консорциум – временное объединение на договорной основе различных

коммерческих структур, в т.ч. и банков для осуществления какого-либо проекта.

Целью его создания является кредитование крупномасштабных мероприятий, решение

задач которых не под силу осуществить одному банку, следовательно снижается

риск по данным банковским операциям. Для создания консорциума заключается

консорциальный договор, в котором фиксируется факт создания, цель, состав

участников и их права и обязанности. Также в нем определяется банк-руководитель

консорциума, который за свою деятельность получает вознаграждение.

Потребительский кредит служит средством удовлетворения различных потребительских

нужд населения.

Образовательный кредит

выдается на обучение в высших и средних учебных заведениях на срок до 11 лет

учащимся в возрасте от 14 и его законному представителю – родители, попечители,

которые являются созаемщиками. При этом банк выдает кредит в размере 70% от стоимости

обучения, а 30% оплачивает учащийся самостоятельно.

Корпоративный кредит

предоставляется сотрудникам предприятия-клиента банка под поручительство этого

предприятия на срок до 5 лет в рублях и иностранной валюте.

Кредит на неотложные

нужды – предоставляется на срок до 5 лет под поручительство двух или трех

физических лиц, при этом учитываются доходы заемщика, но соблюдать целевой

характер не нужно.

Связанное кредитование

– наиболее распространенный вид кредита в настоящее время, при котором банк

заключает договор с предприятием торговли, а заемщик приобретает необходимые

ему товары у данного предприятия; при этом процентные ставки по отечественным

товарам ниже, чем по импортным.[15]

По результатам

теоретических аспектов, изложенных в первой главе данной работы, можно сделать

основополагающий вывод о роли и сущности кредита в условиях рыночной экономики:

- кредит обеспечивает

трансформацию денежного капитала в ссудный и выражает отношения между кредиторами

и заемщиками. При помощи кредита свободные денежные средства предприятий,

физических лиц и государства аккумулируются в кредитных учреждениях,

превращаясь в ссудный капитал, и передаются за плату во временное пользование и

на возвратной основе лицам, нуждающимся в денежных средствам. Таким образом,

кредит в условиях рынка необходим как механизм перелива капитала из одних

отраслей в другие.

2 Практика краткосрочного кредитования на примере ОАО

«Далькомбанк» г. Биробиджан

2.1 Характеристика банка ОАО «Далькомбанк» г. Биробиджан

Открытое акционерное

общество Коммерческий банк «Далькомбнак» – ведущий банк Дальневосточного

региона России.

По материалам годового

отчета банка, собственный капитал банка за 2004 год возрос на 114,4 млн. руб.,

или на 23%, и составляет 597,6 млн. руб. Основной рост собственного капитала

обеспечена эмиссией акций банка, привлечение субординированных депозитов и

полученная прибыль.

По данным бухгалтерской

отчетности, Уставный капитал банка состоит только из зарегистрированных

обыкновенных акций и долей, и в динамике за три года имеет следующие значения:

Таблица 1.

Уставный

капитал ОАО «Далькомбанк» за 2002-2004 гг.

|

|

на 1.01.03

|

на 1.01.04

|

на 1.01.05

|

|

Уставный капитал, тыс. руб.

|

61047

|

183140

|

233139

|

Рис. 3. Уставный капитал ОАО

«Далькомбанк» за 2002-2004 гг.

Как можно видеть из этих

данных, за три года значение уставного капитала показывает устойчивую

положительную динамику.

Основные сферы финансовой деятельности банка: потребительское и ипотечное

кредитование, операции с драгоценными металлами, операции на валютном и

денежном рынках, международные расчеты, валютный контроль, операции с

депозитами юридических и физических лиц, операции с пластиковыми картами.

Расширение рыночного сегмента банка сопровождается увеличением

численности персонала. На следующем рисунке приведена динамика общей

численности персонала банка. В целом прирост численности персонала банка за 2002-2004гг.

составил 503 человека. Стабильный темп

прироста наблюдается в категории специалистов и служащих (в среднем 110%).

Рис. 4. Динамика численности

персонала банка в 2002-2004 гг.

В структуре по полу

наблюдаем примерно одинаковое распределение персонала: мужчин и женщин.

Численность женщин немного превышает численность мужчин, однако к 2004 году

есть тенденция выравнивания и этого различия.

Рис. 5. Динамика структуры персонала банка

по категориям в 2002-2004 гг., %

Как можно видеть,

основную долю персонала занимают служащие; следующая по процентной доли

категория – обслуживающий персонал.

Из ниже видим, что, что

основную долю персонала занимают работники со средним специальным образованием

(за два года их доля выросла с 55 до 56%). Другую наиболее весомую долю

занимают работники с высшим образованием, хотя их доля несколько снизилась.

Рис. 6. Структура

персонала ОАО «Далькомбанк» по образованию в 2002г., в % к общей численности

персонала

Рис. 7. Структура

персонала ОАО «Далькомбанк» по образованию в 2004г., в % к общей численности

персонала

Доля работников с высшим

образованием снизилась с 39,7% до 39,13%, также как и снизилась доля работников

с незаконченным высшим образованием.

Анализ персонала по стажу

показывает, что основную долю занимают работники, проработавшие в организации

3-5 лет. Значительную долю также занимают работники со средним опытом работы по

специальности (5-10 лет), и работники с совсем небольшим опытом работы (1-3

года).

Рис. 8. Динамика структуры персонала ОАО

«Далькомбанк» по стажу, %

Ниже приведена

организационная структура.

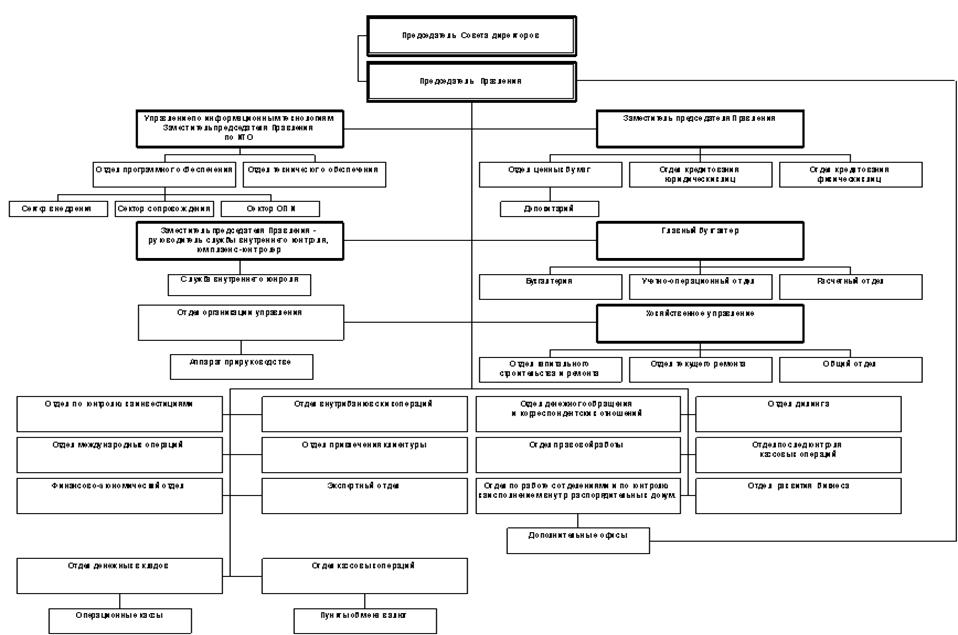

Рис. 7. Организационная

структура ОАО «Далькомбанк»

Наиболее молодой и

малоопытный персонал – это служащие отделов (экономисты, менеджеры) и

работники, обучающиеся на производстве (ученики, стажеры). Более опытными

являются старшие специалисты, руководители отделов. И наиболее опытными

являются представители высшего менеджмента: президент банка, директора

подразделений, начальники территориальных подразделений банка.

Таким образом, в ОАО

«Далькомбанк» персонал состоит из приблизительно одинаковой численности мужчин

и женщин, основную долю составляют рабочие на производстве. Персонал молодой,

большая часть из которого имеет достаточный опыт работы, средний и высший

уровень профессиональной подготовки в своей области.

По данным бухгалтерской

отчетности проследим динамику следующих показателей деятельности банка:

– структура ресурсов

банка;

– источники формирования

ресурсов;

– объемы депозитных

операций.

Для этого необходимые

данные сведем в следующую таблицу:

Таблица 2.

Динамика

статей формирования кредитных ресурсов ОАО «Далькомбанк»

|

Тыс. руб.

|

2002

|

2003

|

2004

|

|

Средства акционеров (участников)

|

61047

|

183140

|

233139

|

|

Средства кредитных организаций

|

390056

|

256538

|

94028

|

|

Средства некредитных организаций

|

4252825

|

5072054

|

6124555

|

|

Вклады физических лиц

|

1363369

|

2799338

|

1913179

|

|

Всего

|

6006250

|

8127930

|

8131762

|

Как можно видеть,

кредитные ресурсы банка показывают положительную динамику почти по всем

приведенным показателям. Для анализа динамики абсолютных показателей,

проиллюстрируем графически основные источники формирования кредитных ресурсов

банка:

Рис. 8. Динамика статей формирования

кредитных ресурсов ОАО «Далькомбанк»

Из иллюстрации следует,

что абсолютные показатели наиболее значимых источников формирования кредитных

ресурсов банка – средства некредитных организаций – показывают положительную динамику

за 2002-2004 годы. При этом следует отметить, что объемы вкладов физических лиц

в 2004 году снизились по сравнению с 2002 годом.

Для анализа структуры

этих показателей (относительных показателей) составим аналогичную таблицу

процентных долей этих показателей и для наглядности приведем структурные

диаграммы:

Рис. 9.

Динамика долей статей формирования кредитных ресурсов ОАО «Далькомбанк»

Как можно видеть из

приведенных иллюстраций, основные средства пополнения кредитных ресурсов банка

в 2002-2004 годах составляли средства некредитных организаций.

Касательно структуры

рассматриваемых данных следует сделать вывод о том, что в течение

рассматриваемых трех лет структура пассивов и пассивных операций банка не

менялась. Второй по значимости источник формирования кредитных ресурсов банка –

привлечение вкладов физических лиц; этот источник пополняет около четверти

кредитных ресурсов банка.

Давая характеристику

депозитных операций банка, следует обратить внимание на положительную динамику

вкладов юридических лиц – они возросли с 4252825 тыс. руб. в 2002 году до

6124555 тыс. руб. в 2004 году, тогда как вклады физических лиц не показывают

четко выраженную положительную динамику, хотя в 2004 году объем привлеченных

средств физических лиц – 1913179 тыс. руб. – выше этого показателя в 2002 году

– 1363369 тыс. руб. Причину этой «просадки» выясним в ходе дипломного

исследования.

Анализ и

оценка деятельности Биробиджанского филиала банка ОАО «Далькомбанк» по

осуществлению им активно-пассивных операций проведем путем сопоставления

расчетных значений характеристических коэффициентов с их рекомендуемыми

значениями.

Этими характеристическими коэффициентами будут следующие

значения:

1) уровень кредитной деятельности рассчитывается как частное

величины предоставленных кредитов к валюте баланса; в 2001 году эта величина

составила 14530 : 16195 = 0,9; в 2004 году 17940 : 27547 = 0,65 при

рекомендуемом значении 0,51;[16]