Содержание

Содержание.. 2

1. Финансовый менеджмент в исторической

перспективе 3

1.

Критерий сегодняшней ценности затрат О. Голдмана. 3

2.

Методы оценки капиталовложений Д. Фиша и О. Гранта. 3

3.

Теорема о разделении И. Фишера. 5

4.

Анализ дисконтированного денежного потока (DCF) Д. Уильямса. 6

5.

Теория портфеля Г. Марковица. 7

6.

Модель ценообразования на капитальные активы У. Шарпа, Тренора, Минтера и

Моссина. 9

7.

Арбитражная теория ценообразования (ART) С. Росса. 11

8.

Теория ценообразования опционов (OPM) Ф. Блэка и М. Скоулза. 12

8.

Теория ценообразования опционов (OPM) Ф. Блэка и М. Скоулза. 12

9.

Теория преференций в условиях неопределенности (SRT) Д. Хиршлейфера. 15

10.

Модель Ф. Модельяни и Миллера. 16

11.

Гипотеза эффективности рынков О. Фамы.. 17

12.

Теория ассиметричной информации Д. Акерлофа. 19

2.

Задача 1. 20

3. Задача 2. 24

4. Задача 3. 24

Список литературы... 28

Теоретическая часть. Финансовый менеджмент в

исторической перспективе

1. Критерий сегодняшней ценности затрат О. Голдмана

Затраты будут определяться первоначально как изменение

чистой ценности капитала за вычетом обязательств (equity), обусловленное

некоторой производственной операцией, причем для простоты изложения

сопутствующее изменение дохода не включается в вычисление изменения чистой

ценности капитала. Предположим, что, согласно балансовому отчету некоего

производителя, сегодняшняя ценность (present value) его активов была 100 дол. и

что в конце операционного периода, годом позже, ценность активов составила, как

ожидалось, 80 дол. без учета ценности продукции, проданной в течение года.

Сегодняшняя ценность 80 дол. через год составит (при 6 %) 75.47 дол. что даст

затраты в сегодняшней ценности капитала (чистой ценности капитала) 24.53 дол.

Вследствие логических сложностей при пересчете сегодняшней ценности в

приемлемый показатель (в единицу времени) мы откладываем обсуждение данной

проблемы и для удобства измеряем затраты в единицах сегодняшней ценности или

чистой ценности капитала. Ниже немодифицированное понятие "затраты"

всегда будет означать сегодняшнюю ценность, капитальную концепцию ценности

затрат, т. е. изменение чистой ценности капитала[1].

2. Методы оценки капиталовложений Д. Фиша и

О. Гранта

Любые решения в области капиталовложений особенно в

отношении крупной компании всегда связаны с риском и имеют явно выраженный

оттенок субъективности. К инвестиционной политике в полной мере относится

известный тезис о том, что политика - это искусство возможного. Тем не менее в

арсенале ученых и практиков уже имеется соответствующий аппарат количественной

оценки целесообразности принятия того или иного инвестиционного проекта, а

также формирования оптимального бюджета капиталовложений.

Уровень доходности, выплачиваемой

инвестору в качестве платы за предоставленный капитал, представляет для

предприятия, получающего этот капитал, величину его (капитала) цены. Для

инвестора цена вложенного капитала – это альтернативные издержки, возникающие

из-за утраты им возможности использовать денежные средства каким-то другим

способом, например – направить их на банковский депозит. В качестве измерителя

цены капитала используется уровень процентной ставки. Получая банковский

кредит, предприятие обязуется уплачивать проценты банку, величина которых и

отразит размер цены привлекаемого капитала. Для банка ценой инвестируемых им в

предприятие кредитных ресурсов будет уровень доходности, который он мог бы

получить, вложив соответствующую сумму в проект, уровень риска которого

сопоставим с риском выдаваемого кредита. Очевидно, что банк не захочет

кредитовать предприятие, если величина процентов по кредиту окажется ниже

альтернативных издержек. Поэтому в условиях эффективного рынка цена капитала

для получателя должна быть не меньше альтернативных издержек инвестора[2].

Планируя привлечение нового

капитала, предприятие обязано принимать во внимание альтернативные издержки

инвестора, так как их уровень является объективной характеристикой цены

привлекаемого капитала. Важнейшим фактором, определяющим величину

альтернативных издержек, является риск предприятия и реализуемых им проектов.

Чем выше риск, тем выше уровень доходности, требуемый инвестором, для

компенсации риска. Соответственно выше будет и цена привлекаемого капитала. Два

предприятия, реализующих проекты с одинаковым уровнем риска, вправе

претендовать на получение необходимого капитала по примерно одинаковой цене.

Именно эта цена должна приниматься во внимание в процессе оценки экономической

эффективности проектов. Прогнозируемые денежные потоки от этих проектов должны

дисконтироваться по одной и той же ставке, равной цене привлекаемого капитала.

Несоблюдение данного требования приведет к ситуации, когда совершенно

равнозначные проекты получат противоположные оценки – прибыльный и убыточный –

только вследствие произвольного выбора ставок дисконтирования денежных потоков.

Чтобы избежать такого волюнтаризма, необходимо располагать надежными данными об

уровне риска тех или иных предприятий (например, об их β-коэффициентах).

Как правило, определяют цену нового капитала, который

предприятие только собирается привлечь для финансирования открытых им

инвестиционных возможностей. Определение фактической стоимости уже имеющегося

капитала может иметь какую-то ценность для ретроспективного анализа, но,

однозначно, оно не является инструментом финансового менеджмента.

3. Теорема о разделении И. Фишера

Разделительная теорема Фишера (Portfolio separation theorem) - выбор компанией

инвестиций не зависит от отношения владельцев к данным инвестициям.

Разделительная теорема Фишера - выбор инвестором

рискованного инвестиционного портфеля осуществляется независимо от его

отношения к риску.

В великой книге Ирвинга Фишера теория инвестиционных решений

была удовлетворительно разработана лишь на основе искусственного допущения

определенности. Несмотря на ограниченность этого допущения, теория Фишера

хорошо объясняет значительную часть наблюдаемого на практике поведения людей в

области инвестиционных решений. Однако очевидно, что другие части человеческого

поведения в данной области нельзя объяснить, не учитывая отношение к риску и

различия во мнениях, т. е. не принимая во внимание те элементы поведения людей,

которые возникают в условиях неопределенности. Среди явлений, оставшихся

необъясненными при допущении определенности, следует назвать такие, как

ценность, присваиваемая ликвидности, готовность к покупке страховых услуг,

существование долгового и акционерного финансирования, а также сбивающее с

толку разнообразие доходностей различных форм инвестиций, одновременно правящих

на рынке.

4. Анализ дисконтированного денежного потока

(DCF) Д.

Уильямса

Дж. Уильямс разработал модель

оценки стоимости финансового актива.

Дисконтированный поток денежных

средств (Discounted Cash Flow, DCF) - метод оценки будущих потоков чистых

денежных средств путем их приведения к текущей стоимости.

Расчет чистого дисконтированного

денежного потока с учетом фактора риска осуществляется по следующей формуле:

где ЧДП - чистый дисконтированный

денежный поток;

ЧДПn - чистый денежный поток года

n;

Rс – свободная от риска норма доходности;

Rf – премия за финансовый риск.

Сравнивая величину знаменателя

фактора текущей стоимости денежного потока разных годов реализации

долгосрочного финансового решения, можно заметить, что в 1-й год реализации

проекта (1+Rс+Rf)1 она меньше, чем рисковая премия, входящая в ставку

дисконтирования чистого денежного потока во 2 - й года реализации проекта

(1+Rс+Rf)2 и т. д.

Такой подход к учету фактора

риска означает, что чистым денежным потокам, соответствующим различным годам

реализации проекта, присваивается одинаковый уровень риска в относительном

выражении, величина которого не зависит от конкретного момента времени и, собственно,

от технологии расчета чистого дисконтированного денежного потока.

Таким образом, этот метод учета

фактора риска не рассматривает ЧДП1 и ЧДП2 как денежные потоки, связанные с

одинаковым риском, поскольку ЧДП2 дисконтируется как имеющий больший риск, чем

ЧДП1. Хотя априорно можно утверждать: чем на больший срок оттянуто получение

доходов от начала осуществления долгосрочного финансового решения, тем больше

возможность наступления неблагоприятных событий, которые могут иметь своим

результатом убытки. Поэтому представляется вполне справедливым утверждение о

том, что риск связанный с получением ЧДП1 меньше риска, сопутствующего

получению ЧДПn.

5. Теория портфеля Г. Марковица

Отдельные разработки по теории

финансов велись еще до второй, мировой войны. Тем не менее принято считать, что

начало этому процессу было положено в первой половине пятидесятых годов

работами Г. Марковица, заложившими основы современной теории портфеля. В этих

работах, по сути, была изложена методология принятия решений в области

инвестирования в финансовые активы и предложен соответствующий научный

инструментарий.

Представленные идеи, равно как и

математический аппарат, носили в значительной степени теоретический характер,

что осложняло их применение на практике.

Граница эффективности Марковица - графическое изображение

эффективного набора портфелей Марковица, представляющее собой границу ряда

допустимых портфелей с максимальной для данного уровня риска доходностью.

Портфели в области выше границы не могут быть составлены. Любой портфель,

находящийся ниже границы, по своим показателям хуже тех, которые принадлежат к

эффективному набору портфелей Марковица.

Предположение однородных ожиданий - гипотеза, на которой

основывается построение портфеля Марковица, состоящая в том, что инвесторы

имеют одинаковые ожидания в отношении исходных данных, используемых при

составлении эффективных портфелей: доходности активов, дисперсий и ковариаций.

Основой подхода к инвестициям с

точки зрения современной теории формирования портфеля является работа лауреата

нобелевской премии по экономике Гарри Марковица (1952г.)[3].

Основные постулаты теории

1)доходность любого актива

рассматривается как случайная величина;

2)оператор должен принимать

решения по инвестированию основываясь на двух характеристиках актива:

математическом ожидании его доходности и дисперсии.

Инвестор выбирает свой

оптимальный портфель из множества портфелей, каждый из которых обеспечивает

максимальную ожидаемую доходность для некоторого уровня риска и минимальный

риск для некоторого значения ожидаемой доходности.

Набор портфелей, удовлетворяющих

этим двум условиям, называется эффективным множеством (“efficient set”) или

эффективной границей.

Эффективный набор портфелей Марковица - набор

эффективных портфелей, графически обозначаемый как эффективная граница

Марковица.

Эффективный портфель Марковица -

портфель с самой высокой ожидаемой доходностью для данного уровня риска.

Согласно теории Марковица для

принятия решения о вложении средств инвестору не нужно проводить оценку всех

портфелей (достижимого множества портфелей или «feasible set») ценных бумаг, а

достаточно рассмотреть лишь так называемое эффективное множество портфелей.

Для портфеля с N активами

дисперсия портфеля находится по формуле:

σp2 = Σ xj2 σj2 + Σ Σ xj xk σjk,

где x-доля вложений в n-й актив,

σi2 - дисперсия i-го актива

(квадрат отклонения доходности актива от его среднего значения)

σjk-ковариация между

активами в портфеле (это математическое ожидание отклонений доходностей ценных

бумаг от их средних значений)

Если xj=1/N, то формула примет

вид

σp2 = (1/N)σj2 +

(N-1/N) σjk,

где σj2-среднее значение

дисперсии активов составляющих портфель, а σjk – среднее значение

ковариации активов составляющих портфель.

Здесь (1/N)σj2 -

индивидуальный (или несистематический) риск портфеля, а (N-1/N) σjk -

рыночный (или систематический) риск портфеля. Индивидуальный риск портфеля

может быть значительно снижен дивесификацией портфеля, т.е. включением в него

большого количества ценных бумаг с низкой корреляцией между собой. Считается

достаточным количество близкое к 30-40. Но, диверсификация никак не влияет на

рыночный риск портфеля. Этот риск будет всегда присутствовать при

инвестировании[4].

6. Модель ценообразования на капитальные

активы У. Шарпа, Тренора, Минтера и Моссина.

Модель ценообразования для капитальных активов стала основой

современной теории цены для финансовых рынков и широко используется на практике

для систематической и эффективной обработки больших объемов финансовой и

статистической информации.

Аббревиатура САРМ расшифровывается как модель

ценообразования основных активов. Модель была разработана рядом крупных

исследователей финансового рынка, прежде всего, лауреатом Нобелевской премии

Уильямом Шарпом, а также Джоном Линтнером, Джеком Трейнором и Яном Моссиным.

При выполнении некоторых предположений о характере фондового

рынка модель связывает ожидаемую доходность выбранного актива (или портфеля) с

ожидаемой доходностью рыночного портфеля, в качестве которого часто берут один

из основных рыночных индексов, например, S&P500. Другими словами, можно

оценить изменение цены вашего актива через определённый интервал времени, если

каким-то образом - из своих собственных соображений или с помощью одного из

наших инструментов - смогли оценить изменение рыночного индекса за этот же

период.

У. Шарп написал множество статей и несколько книг. Наиболее

известные из них - "Теория инвестиционного портфеля и рынки капитала"

(Portfolio Theory and Capital Markets, McGraw-Hill: 1970),

"Инвестиции" (Investments, Prentice Hall: 1978), "Средства

размещения активов" (Asset Allocation Tools, The Scientific Press: 1985),

"Основы инвестирования" (совместно с Дж. Александером) (Fundamentals

of Investments, Prentice Hall: 1989).

Шарп развил подход Марковица в ситуации, когда в экономике

существует безрисковый актив (например ГКО-ОФЗ в РФ), где Rf – безрисковая

ставка.

Уильям Шарп показал, что портфель можно вычислить на основе

условия равенства спроса и предложения финансовых активов, рассматривая рынок в

полном объеме как совокупность всех инвесторов и всех ценных бумаг (активов). В

этом случае доля x акций типа i в портфеле М просто равна доле всех акций типа

i на рынке. Поэтому М и называют рыночным портфелем.

Применительно к практике инвестирования существуют

специальные компьютерные программы, которые в режиме реального времени на

основании изменяющихся котировок ценных бумаг входящих в портфель и по

историческим данным дают рекомендации о покупке/продаже определенных активов

для поддержания рыночного портфеля, т.е. такого портфеля риск и доходность

которого соответствуют риску и доходности в т. М с учетом того, что эффективная

область изменяется с течением времени[5].

7. Арбитражная теория ценообразования (ART) С. Росса

Она была разработана американским

профессором Стефеном Россом в 1976 году и изложена в его работе «Арбитражная

теория ценообразования финансовых активов». Основу этой теории составляет

положение о том, что на конкурентных финансовых рынках «арбитраж»

(спекулятивные операции, основанные на разнице рыночных цен на отдельных

рынках) обеспечивает выравнивание реальных рыночных цен отдельных финансовых

активов в соответствии с уровнем их риска и доходности. Позднее (в 1984 г.) на

основе конкретизации этих факторов данные модели оценки были уточнены Ричардом

Роллом и Стефеном Россом в работе «Использование теории арбитражного

ценообразования при стратегическом планировании инвестиционного портфеля».

Существует несколько видов арбитража, но общий смысл этого

термина - извлечение безрисковой прибыли без каких-либо затрат. Теория

базируется на одном основном утверждении - на равновесном рынке арбитраж

невозможен (рынок "быстро ликвидирует" такую возможность).

С помощью модели ценообразования APT можно сделать более полный и качественный

анализ выбранных активов, учитывая влияние на цену нерыночных факторов.

В основе модели лежит

естественная идея о том, что доходность любого актива складывается из двух

частей: безрисковой и рисковой. Рисковая часть при этом определяется множеством

финансово-экономических факторов.

Достоинством этой модели следует

признать ее многофакторность и отсутствие жестких предпосылок, которые

свойственны CAPM.

Однако практическая реализация

данной модели требует достаточно сложного аппарата математической статистики и

большого объёма статистических данных, поэтому модель АРТ носит достаточно

теоретизированный характер.

8. Теория

ценообразования опционов (OPM) Ф. Блэка и М. Скоулза

В основе методики

оценки стоимости собственного капитала, с точки зрения его опционной природы,

лежит модифицированная модель для ценообразования опционов. Эта модель

предложена американскими экономистами Фишером Блэком и Майроном Скоулзом в 1973

году в работе «Ценообразование корпоративных обязательств». Модель отражает

теоретическую концепцию авторов об условиях ценообразования такого рода

финансовых активов. Позднее были разработаны альтернативные модели этого вида,

в частности, модель Роберта Мертона в работе «Теория рационального

ценообразования опционов», опубликованной в 1973 году; модель Джона Кокса и

Стефена Росса в работе «Ценообразование опционов в альтернативном

стохастическом процессе», опубликованной в 1976 году, и другие.

В соответствии с данной моделью

стоимость опциона определяется рядом характеристик лежащего в основе актива:

текущая стоимость лежащего в основе актива; вариация стоимости лежащего в

основе актива; цена исполнения опциона; время жизни опциона; безрисковая ставка

дисконтирования, соответствующая сроку жизни опциона.

Сформулируем входные параметры

данной модели.

Принцип ограниченной

ответственности защищает права инвесторов-акционеров в открытых акционерных

обществах в случае, если стоимость компании становится меньше величины долга,

поскольку они не могут потерять больше собственных инвестиций в компанию. Таким

образом, собственный капитал компании может быть рассмотрен как опцион

"колл", где исполнение опциона требует ликвидации фирмы и выплаты

номинальной стоимости долга и процентных платежей по нему (который

соответствует цене исполнения). Схема опционных выплат акционерам компании в

случае ее ликвидации может быть представлена в следующем виде:

V - D , если V > D

0, если V < D или V=D,

где V - ликвидационная стоимость

компании, рассчитанная на базе подхода к оценке стоимости на основе затратного

подхода;

D - номинал непогашенного долга или

других внешних обязательств.

При допущении, что долг фирмы

можно рассматривать как единственный выпуск облигаций с нулевым купоном и

фиксированным временем обращения, и при условии, что акционеры имеют право на

ликвидацию компании в любое время, предшествующее истечению срока обращения

облигаций, время жизни собственного капитала, рассматриваемого как опцион

"колл", соответствует времени жизни облигаций. Таким образом, получен

еще один параметр модели Блэка - Шоулса для ценообразования опциона.

Соответственно, и безрисковая ставка, используемая при дисконтировании в модели,

должна соответствовать времени жизни опциона. В качестве вариации стоимости

лежащего в основе опциона актива необходимо использовать вариацию стоимости

компании, рассчитываемую на базе статистического ретроспективного анализа

котировок акций компании или компании-аналога, совпадающей по масштабам и

рискам.

Вариация стоимости компании в

случае, если котируются как ее акции, так и облигации, может быть получена

непосредственно на основе ретроспективного анализа вариации стоимости акций и

облигаций. При этом необходимо учитывать, что в случае оценки речь идет о

совместной вариации, т.е. необходимо применять следующую формулу для расчета

вариации (на основе дисперсии) стоимости компании:

Альтернативным подходом к

определению вариации стоимости компании является использование вариации акций и

облигаций компаний-аналогов. Развитием данного подхода, дающим более надежные

результаты, является расчет среднего показателя вариации стоимости фирм

отрасли. Резюмируя результаты исследования методологических подходов

преодоления трудностей фундаментального стоимостного анализа компании с

отрицательной величиной прибыли, можно предложить следующую схему взаимосвязей

причин, лежащих в основе низкой или отрицательной прибыли компании, и

методических приемов прогнозирования параметров модели дисконтированных

денежных потоков. Приведенный алгоритм значительно повышает степень

универсальности применения модели дисконтирования денежных потоков как в рамках

фундаментального стоимостного анализа, в частности в целях антикризисного

управления, так и при применении доходного подхода в рамках оценочной

деятельности.

9. Теория преференций в условиях

неопределенности (SRT) Д. Хиршлейфера

Теория преференций состояний в условиях неопределенности

(State - Preference Theory-SPT) является альтернативой теории САРМ (модель

ценообразования основных активов).

Основные теоретические положения этой концепции были

сформулированы в 1930 году Иркином Фишером в работе «Теория процента: как

определить реальный доход в процессе инвестиционных решений». Позднее в 1958

году Джоном Хиршлейфером в работе «Теории оптимального инвестиционного

решения». Сущность концепции в том, что настоящая стоимость денег всегда выше

их будущей стоимости в связи с альтернативой возможного их инвестирования, а

также влиянием факторов инфляции и риска.

Аксиомы предпочтения в условиях неопределенности

Известные под названием аксиом количественной полезности

предпосылки о поведении инвесторов обеспечивают минимальный набор условий

последовательного и рационального поведения.

Аксиома 1. Сравнимость. Осуществляя выбор между двумя

исходами простой лотереи, инвестор может сказать, что либо исход x более

предпочтителен, чем исход y (х у), либо y более предпочтителен, чем x (у х),

либо он безразличен по отношению к ним (x ~ y).

Аксиома 2. Транзитивность. Если исход x более

предпочтителен, чем y, и y более предпочтителен, чем z, то x более

предпочтителен, чем z (если х у и у z, то х z). Если инвестор безразличен по

отношению к исходам x и y и также безразличен по отношению к исходам y и z, то

он безразличен по отношению к исходам x и z (если x ~ y и y ~ z, то x ~ z).

Аксиома 3. Строгая независимость. Предположим, мы составили

лотерею, по которой вероятность исхода x равна a, а вероятность исхода z равна

(1– a). Эту лотерею можно записать, как G(x, z : a). Строгая независимость

означает, что если инвестор безразличен по отношению к исходам x и y, то он

также будет безразличен по отношению к двум лотереям, одна из которых имеет

взаимоисключающие исходы x с вероятностью a и z с вероятностью (1 – a), а

другая — взаимоисключающие исходы y с вероятностью a и тот же исход z (если x ~

y, то G(x, z : a) ~ G(y, z : a)).

Аксиома 4. Измеримость. Если исход y менее

предпочтителен, чем исход x, но более предпочтителен, чем исход z, то

существует единственная вероятность a, такая, что инвестор будет безразличен по

отношению к исходу y и лотерее с исходами x с вероятностью a и z с вероятностью

(1 – a) (если х у z, то ~G(x, z : a)).

Аксиома 5. Ранжирование. Если и значение исхода y, и

значение исхода u находятся между значениями исходов x и z и можно составить

такие лотереи, что инвестор будет безразличен по отношению к исходу y и лотерее

с исходами x (с вероятностью a1) и z, при том что он также безразличен по

отношению к исходу u и второй лотерее с исходами x (с вероятностью a2) и z, то,

если a1 больше чем a2, исход y более предпочтителен, чем исход u (если х у z и

х u z, то при условии что y ~ G(x, z : a1) и u ~ G(x, z : a2), это означает,

что, когда a1 > a2, тогда y u, или, когда a1 = a2, тогда y ~ u).

Все эти аксиомы можно для простоты свести к следующим

предпосылкам. Во-первых, предполагается, что все инвесторы всегда принимают

рациональные решения. Во-вторых, предполагается, что инвесторы способны

совершать рациональный выбор среди множества альтернатив.

К вышеперечисленным аксиомам добавляется предпосылка о

ненасыщаемости, т. е. о том, что все инвесторы всегда предпочитают больший

доход меньшему. Предельная полезность всегда положительна. Для того чтобы

изобразить графически предпочтения инвесторов, введем функцию полезности,

которая ставит в соответствие различным альтернативам единицу измерения

полезности.

10. Модель Ф. Модельяни и Миллера

Принципиальная схема модели

дисконтированных денежных потоков была разработана и обосновывалась классиками

финансового менеджмента и фундаментального стоимостного анализа Модельяни,

Миллером, Коуплендом, Коллером, Грэхемом и рядом других видных экономистов:

где

FCFF - свободный денежный поток для инвесторов;

WACC - средневзвешенная стоимость

(издержки по привлечению) капитала;

g - коэффициент постоянного

роста;

N - прогнозный период.

Однако прогнозный аппарат модели

(прежде всего, построение прогнозных свободных денежных потоков) не получил

достаточно полной прикладной реализации и во многом лежит в области

теоретических разработок. Обращают на себя внимание значительные трудности по

применению модели к компаниям, демонстрирующим низкие финансовые показатели.

Решение данной проблемы лежит в области анализа существующих методов

прогнозирования ключевых элементов свободного денежного потока и анализа причин

заниженных финансовых показателей компании[6].

11. Гипотеза эффективности рынков О. Фамы

Гипотеза эффективности рынка. Эта гипотеза была выдвинута в

1970 году американским экономистом Юджином Фама в работе «Эффективные рынки

капитала: обзор теоретических и практических исследований». Она отражает

зависимость ценовой эффективности фондового рынка от уровня информационного

обеспечения его участников. В зависимости от условий информационного

обеспечения участников следует различать слабую, среднюю (полусильную) и

сильную ценовую эффективность фондового рынка. Эта гипотеза дала импульс

многочисленным исследованиям в области прогнозирования повышенной доходности

отдельных видов ценных бумаг, связанной с их недооценкой рынком.

Гипотеза эффективности рынков, предполагающая

высокую степень информированности субъектов рынка и использование всей

имеющейся информации в принятии решений занимает центральное место среди

неоклассических теорий финансовых рынков. Разные авторы по-разному определяют

понятие "вся информация", и поэтому гипотеза эффективности рынков

распадается на три формы: слабую, полусильную и сильную. В первом случае

доступной каждому агенту считается лишь информация о предыдущих изменениях

курсов ценных бумаг, во втором - предполагается знание всей "общедоступной"

в данный момент информации как о прошлом, так и о будущем, а в третьем - знание

всей информации, включая частные источники, которая никак не может быть

известна большинству инвесторов9.

Таким образом, рынок, согласно

данной концепции, должен

1) быстро и свободно

предоставлять всем инвесторам полную информацию; 2) обеспечивать низкий уровень

трансакционных издержек и бесперебойную куплю-продажу, с тем чтобы субъект мог

немедленно употребить в дело полученную им информацию. Что же касается самого

инвестора, то он должен стремиться к максимизации прибыли, полагая, что при

наличии информации он может выбрать самый эффективный ее путь.

Результаты многочисленных

эмпирических проверок подтверждают, что, по крайней мере, в слабой и

полусильной формах гипотеза эффективности финансовых рынков имеет под собой

определенную почву.

Однако другие эмпирические

исследования указывают на то, что рациональность участников финансовых рынков

не следует переоценивать, а модели эффективных рынков необходимо рассматривать

как "предельные специальные случаи, которые надо проанализировать, прежде

чем перейти к более реалистичным моделям[7]".

12. Теория ассиметричной информации Д. Акерлофа

В 70-х годах Д. Акерлоф разработал теорию так

называемых "рынков с ассиметричной информацией". В условиях рынка,

где продавцы знают о качестве товара больше, чем покупатели, возникает

неблагоприятный выбор низкокачественного товара. При этом те, кто осведомлены

лучше, иногда тратят значительные деньги на то, чтобы проинформировать своих

ближайших агентов[8].

2. Задача 1

Составить отчет о прибылях и убытках для фирм «А» «С» «К» и

на основании сопоставления коэффициентов PMOS, BEP,

ROE, ROI, оценить адекватность проводимых ими

финансовых политик различными состояниями экономики. Налог на прибыль 24%.

Сценарные условия функционирования фирм и другие показатели заданы в таблице

Исходные данные

|

Показатель

|

«А»

|

«С»

|

«К»

|

|

Выручка при подъеме экономики

|

1368

|

1425

|

1482

|

|

Выручка при стабильной экономики

|

1026

|

1140

|

1311

|

|

Выручка при спаде экономики

|

798

|

912

|

1197

|

|

Акционерный капитал

|

171

|

228

|

285

|

|

Краткосрочные кредиты (17%)

|

228

|

114

|

57

|

|

Долгосрочные кредиты (23%)

|

|

114

|

228

|

|

Затраты на реализацию

|

228+0,7В

|

308+0,65В

|

439+0,6В

|

Решение

Агрегированный баланс фирм

|

Показатель

|

"А"

|

"С"

|

"К"

|

|

оборотные

средства

|

171

|

228

|

342

|

|

оборотные

средства (остаточная стоимость)

|

228

|

228

|

228

|

|

всего

|

399

|

456

|

570

|

|

Краткосрочные кредиты (17%)

|

228

|

114

|

57

|

|

Долгосрочные кредиты (23%)

|

0

|

114

|

228

|

|

Акционерный капитал

|

171

|

228

|

285

|

|

всего

|

399

|

456

|

570

|

Отчет о прибылях и убытках фирм, р

|

"Агрессор"

|

|

показатель

|

состояние

экономики

|

|

подъем

|

стабильное

|

спад

|

|

выручка от

реализации

|

1368,00

|

1026,00

|

798,00

|

|

затраты на

реализованную продукцию

|

1197,60

|

958,20

|

798,60

|

|

прибыль до вычета

процентов и налогов

|

170,40

|

67,80

|

-0,60

|

|

проценты к уплате

|

38,76

|

38,76

|

38,76

|

|

прибыль до вычета

налогов

|

131,64

|

29,04

|

-39,36

|

|

налог на прибыль

|

31,59

|

6,97

|

|

|

чистая прибыль

|

100,05

|

22,07

|

|

|

"Середняк"

|

|

показатель

|

состояние

экономики

|

|

подъем

|

стабильное

|

спад

|

|

выручка от

реализации

|

1425,00

|

1140,00

|

912,00

|

|

затраты на

реализованную продукцию

|

1250,25

|

1065,00

|

916,80

|

|

прибыль до вычета

процентов и налогов

|

174,75

|

75,00

|

-4,80

|

|

проценты к уплате

|

45,60

|

45,60

|

45,60

|

|

прибыль до вычета

налогов

|

129,15

|

29,40

|

-50,40

|

|

налог на прибыль

|

31,00

|

7,06

|

|

|

чистая прибыль

|

98,15

|

22,34

|

|

|

"Консерватор"

|

|

показатель

|

состояние

экономики

|

|

подъем

|

стабильное

|

спад

|

|

выручка от

реализации

|

1482,00

|

1311,00

|

1197,00

|

|

затраты на

реализованную продукцию

|

1351,20

|

1248,60

|

1180,20

|

|

прибыль до вычета

процентов и налогов

|

130,80

|

62,40

|

16,80

|

|

проценты к уплате

|

62,13

|

62,13

|

62,13

|

|

прибыль до вычета

налогов

|

68,67

|

0,27

|

-45,33

|

|

налог на прибыль

|

16,48

|

0,06

|

|

|

чистая прибыль

|

52,19

|

0,21

|

|

Коэффициенты рентабельности фирм %

|

"Агрессор"

|

|

показатель

|

состояние

экономики

|

|

подъем

|

стабильное

|

спад

|

|

PMOS

|

7,31

|

2,15

|

0,00

|

|

BEP

|

50,62

|

18,74

|

-0,15

|

|

ROA

|

25,07

|

5,53

|

0,00

|

|

ROE

|

58,51

|

12,91

|

0,00

|

|

RI

|

34,79

|

15,25

|

9,71

|

|

"Середняк"

|

|

показатель

|

состояние

экономики

|

|

подъем

|

стабильное

|

спад

|

|

PMOS

|

6,89

|

1,96

|

0,00

|

|

BEP

|

45,12

|

17,99

|

-1,05

|

|

ROA

|

21,53

|

4,90

|

0,00

|

|

ROE

|

43,05

|

9,80

|

0,00

|

|

RI

|

31,53

|

14,90

|

10,00

|

|

"Консерватор"

|

|

показатель

|

состояние

экономики

|

|

подъем

|

стабильное

|

спад

|

|

PMOS

|

3,52

|

0,02

|

0,00

|

|

BEP

|

25,84

|

10,96

|

2,95

|

|

ROA

|

9,16

|

0,04

|

0,00

|

|

ROE

|

18,31

|

0,07

|

0,00

|

|

RI

|

20,06

|

10,94

|

10,90

|

PMOS

= это отношение чистой прибыли к выручке от реализации

BEP

= это отношение прибыли до вычета процентов и налогов к сумме активов

ROA

= это отношение чистой прибыли к сумме активов

ROE

= это отношение чистой прибыли к собственному капиталу.

RI

= это отношение чистой прибыли и процентов к уплате к общему капиталу.

Вывод при заданных сценарных условиях коэффициенты

рентабельности показывают если экономика находится в состоянии подъема то

наиболее эффективная политика у фирмы «К» если

экономика стабильна, то самые высокие финансовые коэффициенты опять же у

фирмы опять же у фирмы «К» если в экономике наблюдается спад, то все фирмы

несут убытки.

3. Задача 2

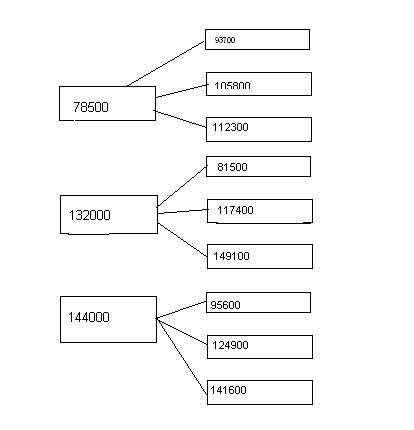

Требуется построить дерево решений для

оценки риска и определить привлекательность инвестиционного проекта,

рассчитанного на два года. Проект требует первоначальных вложений 185000 USD и финансируется за счет

банковских ссуды. Ожидается, что процентная ставка будет меняться по годам

следующим образом: 14%, 16%.

|

CF=78500

|

P=0,28

|

CF=132000

|

P=0,36

|

CF=144000

|

P=0,36

|

|

CF

|

P

|

CF

|

P

|

CF

|

P

|

|

93700

|

0,17

|

81500

|

0,22

|

95600

|

0,32

|

|

105800

|

0,51

|

117400

|

0,35

|

174900

|

0,29

|

|

112300

|

0,32

|

149100

|

0,43

|

141600

|

0,39

|

Решение:

|

Путь

|

CF1

|

CF2

|

PV

|

P1,2

|

PV-P1,2

|

∑

|

|

1

|

78500

|

93700

|

-40213,6

|

0,0238

|

-957,085

|

-22,7786

|

|

2

|

78500

|

105800

|

-30567,6

|

0,0714

|

-2182,53

|

-155,832

|

|

3

|

78500

|

112300

|

-25385,8

|

0,0448

|

-1137,29

|

-50,9504

|

|

4

|

132000

|

81500

|

-2171,56

|

0,0352

|

-76,4388

|

-2,69064

|

|

5

|

132000

|

117400

|

26447,7

|

0,056

|

1481,071

|

82,94

|

|

6

|

132000

|

149100

|

51718,75

|

0,0688

|

3558,25

|

244,8076

|

|

7

|

144000

|

95600

|

19783,16

|

0,0448

|

886,2857

|

39,7056

|

|

8

|

144000

|

124900

|

43140,94

|

0,0406

|

1751,522

|

71,11181

|

|

9

|

144000

|

141600

|

56454,08

|

0,0546

|

3082,393

|

168,2987

|

|

M(PV)

|

374,6115801

|

Рис 1.Дерево решений проекта

Вывод: Суммарно ожидаемая PV равна 374,6115801.

4. Задача 3

Рассмотреть три инвестиционных

проекта. Варианты вложения средств являются между собой конкурирующими.

Планируемые условия приведены в таблице ниже.

Исходные

данные

|

период

|

Проект А

|

Проект Б

|

Проект В

|

|

год

|

CF0f

|

CF1f

|

CF0f

|

CF1f

|

CF0f

|

CF1f

|

|

0

|

22500

|

|

7500

|

|

37000

|

|

|

1

|

|

5000

|

7500

|

12000

|

4000

|

|

|

2

|

|

25000

|

7500

|

12000

|

4000

|

|

|

3

|

22500

|

10000

|

7500

|

12000

|

|

25000

|

|

4

|

|

10000

|

7500

|

12000

|

|

20000

|

|

5

|

|

10000

|

7500

|

12000

|

|

15000

|

|

Итого

|

45000

|

60000

|

45000

|

60000

|

45000

|

60000

|

Требуется оценить целесообразность выбора одного из

проектов, если структура капитала предприятия представлена в таблице ниже

Структура капитала

предприятия %

|

Источники средств

|

Доля (w)

|

Стоимость (к)

|

|

нераспределенная

прибыль

|

22,5

|

43,6

|

|

привилегированные

акции

|

21,3

|

52,1

|

|

обыкновенные

акции

|

18,3

|

38,3

|

|

банковские акции

|

23,1

|

57,5

|

|

облигационный

заем

|

14,8

|

45,6

|

|

Итого

|

100

|

|

Решение

Расчет рентабельности произвели с помощью электронных

таблиц EXCEL как сказа в методическом указание.

Расчет нормы рентабельности

|

Период

|

Проект А

|

Проект Б

|

Проект В

|

|

0

|

-22500

|

-7500

|

-37000

|

|

1

|

5000

|

4500

|

-4000

|

|

2

|

25000

|

4500

|

-4000

|

|

3

|

-12500

|

4500

|

25000

|

|

4

|

10000

|

4500

|

20000

|

|

5

|

10000

|

4500

|

15000

|

|

IRR

|

21%

|

53%

|

8%

|

Далее необходимо определить показатель WACC. Структура

капитала предприятия показана ниже в таблице

|

Источники средств

|

Доля (w)

|

Стоимость (к)

|

|

нераспределенная

прибыль

|

22,5

|

43,6

|

|

привилегированные

акции

|

21,3

|

52,1

|

|

обыкновенные

акции

|

18,3

|

38,3

|

|

банковские акции

|

23,1

|

57,5

|

|

облигационный

заем

|

14,8

|

45,6

|

|

Итого

|

100

|

|

Воспользуемся формулой для определении WACC.

WACC = w1 * к1 + w2 * к3 + w4 * к4 +……. + wn * кn

WACC = 0,225*0,436+0,213*0,521+0,183*0,383+0,231*0,575+

0,148*0,456 = 0,4795 * 100 = 47,95 %

Интерпретируем полученные результаты. Проект А IRR = 21

< WACC = 47,95, вариант отклоняется: Проект В IRR = 53 < WACC = 47,95,

вариант принимается: Проект С IRR = 8 < WACC = 47,95, вариант

отклоняется:

Вывод: Подводя итог можно воспользоваться советом:

детальный количественный анализ имеет смысл только в том числе, если

исследуемые факторы поддаются хотя бы минимальному управлению, т.е. прямому или

косвенному воздействию со стороны финансового менеджера. Расчеты ради расчетов

безсмылены, а иногда и попросту вредны. Кроме того, необходимо не просто

нажимать на клавиши калькулятора, а подходить осознано к своим действиям

представляя природу многих экономических процессов.

Для финансового аналитика необходимо понять внутренний

механизм взаимосвязи тех или иных сторон деятельности предприятия, попытаться

нащупать ключевые факторы, которыми результаты. Прежде чем решать какую-то

задачу, в том числе с применением сложного математического аппарата, нужно

хорошо подумать , что делать с полученными результатами.

Список литературы

1. Ковалев В.В. Методы оценки

инвестиционных проектов.— М.: Финансы и статистика, 2000.— 144 с.

2. Инвестиционные решения при

неопределенности: подходы с точки зрения теории выбора // Вехи экономической

мысли. Теория потребительского поведения и спроса. Т.3. Под ред.

В.М.Гальперина.- СПб.: Экономическая школа. 1999, c. 225-261.

3. http://gallery.economicus.ru

4. Фундаментальный стоимостный анализ компании. Монография.

Ростов-н/Д, изд-во РГЭУ (РИНХ), 2001. С. 23-54.

5. Ковалев В.В. Введение в финансовый менеджмент. М.:

Финансы и статистика, 1999. С. 260

6. Оценка бизнеса. / Под редакцией А.Г. Грязновой, М.А.

Федотовой. М.: Финансы и статистика, 2000. С. 139;

7. Валдайцев С.В. Оценка бизнеса: управление стоимостью

предприятия. М.: Юнити, 2001. С. 218.

8. Козарь Ю. Применение теории опционов для оценки компании

// Рынок ценных бумаг. № 13. 2000. С. 64;

9. Балабанов И.Т. «Основы

финансового менеджмента. Как управлять финансовым капиталом?»- М.: Финансы и

статистика, 1994.

9. Рындин А.Б, Шамаев В.И. «Основы финансового менеджмента на

предприятии» - М.: Финансы и статистика, 1995.

10.Финансовый менеджмент: Теория

и практика / Под редакцией Е.С.Стояновой.- М.: Перспектива, 1996.

[1] Ковалев В.В. Методы оценки инвестиционных проектов.—

М.: Финансы и статистика, 2000.— 144 с.

[2] Фундаментальный стоимостный анализ компании.

Монография. Ростов-н/Д, изд-во РГЭУ (РИНХ), 2001. С. 23-54.

[3] http://gallery.economicus.ru

[4] Ковалев В.В. Введение в финансовый менеджмент. М.:

Финансы и статистика, 1999. С. 260

[5] Инвестиционные решения при неопределенности: подходы

с точки зрения теории выбора // Вехи экономической мысли. Теория

потребительского поведения и спроса. Т.3. Под ред. В.М.Гальперина.- СПб.:

Экономическая школа. 1999, c. 225-261.

[6] Финансовый менеджмент: Теория и практика / Под

редакцией Е.С.Стояновой.- М.: Перспектива, 1996.

[7] Оценка бизнеса. / Под редакцией А.Г. Грязновой, М.А.

Федотовой. М.: Финансы и статистика, 2000. С. 139;

[8] Рындин А.Б, Шамаев

В.И. «Основы финансового менеджмента на предприятии» - М.: Финансы и

статистика, 1995. – с. 177.