Задача 1

Составить отчет о прибылях и убытках для фирм «А» «С» «К» и

на основании сопоставления коэффициентов PMOS, BEP,

ROE, ROI, оценить адекватность проводимых ими

финансовых политик различными состояниями экономики. Налог на прибыль 24%.

Сценарные условия функционирования фирм и другие показатели заданы в таблице

Исходные данные

|

Показатель

|

«А»

|

«С»

|

«К»

|

|

Выручка при подъеме экономики

|

1368

|

1425

|

1482

|

|

Выручка при стабильной экономики

|

1026

|

1140

|

1311

|

|

Выручка при спаде экономики

|

798

|

912

|

1197

|

|

Акционерный капитал

|

171

|

228

|

285

|

|

Краткосрочные кредиты (17%)

|

228

|

114

|

57

|

|

Долгосрочные кредиты (23%)

|

|

114

|

228

|

|

Затраты на реализацию

|

228+0,7В

|

308+0,65В

|

439+0,6В

|

Решение

Агрегированный баланс фирм

|

Показатель

|

"А"

|

"С"

|

"К"

|

|

оборотные

средства

|

171

|

228

|

342

|

|

оборотные средства

(остаточная стоимость)

|

228

|

228

|

228

|

|

всего

|

399

|

456

|

570

|

|

Краткосрочные кредиты (17%)

|

228

|

114

|

57

|

|

Долгосрочные кредиты (23%)

|

0

|

114

|

228

|

|

Акционерный капитал

|

171

|

228

|

285

|

|

всего

|

399

|

456

|

570

|

Отчет о прибылях и убытках фирм, р

|

"Агрессор"

|

|

показатель

|

состояние

экономики

|

|

подъем

|

стабильное

|

спад

|

|

выручка от

реализации

|

1368,00

|

1026,00

|

798,00

|

|

затраты на

реализованную продукцию

|

1197,60

|

958,20

|

798,60

|

|

прибыль до вычета

процентов и налогов

|

170,40

|

67,80

|

-0,60

|

|

проценты к уплате

|

38,76

|

38,76

|

38,76

|

|

прибыль до вычета

налогов

|

131,64

|

29,04

|

-39,36

|

|

налог на прибыль

|

31,59

|

6,97

|

|

|

чистая прибыль

|

100,05

|

22,07

|

|

|

"Середняк"

|

|

показатель

|

состояние

экономики

|

|

подъем

|

стабильное

|

спад

|

|

выручка от

реализации

|

1425,00

|

1140,00

|

912,00

|

|

затраты на

реализованную продукцию

|

1250,25

|

1065,00

|

916,80

|

|

прибыль до вычета

процентов и налогов

|

174,75

|

75,00

|

-4,80

|

|

проценты к уплате

|

45,60

|

45,60

|

45,60

|

|

прибыль до вычета

налогов

|

129,15

|

29,40

|

-50,40

|

|

налог на прибыль

|

31,00

|

7,06

|

|

|

чистая прибыль

|

98,15

|

22,34

|

|

|

"Консерватор"

|

|

показатель

|

состояние экономики

|

|

подъем

|

стабильное

|

спад

|

|

выручка от

реализации

|

1482,00

|

1311,00

|

1197,00

|

|

затраты на

реализованную продукцию

|

1351,20

|

1248,60

|

1180,20

|

|

прибыль до вычета

процентов и налогов

|

130,80

|

62,40

|

16,80

|

|

проценты к уплате

|

62,13

|

62,13

|

62,13

|

|

прибыль до вычета

налогов

|

68,67

|

0,27

|

-45,33

|

|

налог на прибыль

|

16,48

|

0,06

|

|

|

чистая прибыль

|

52,19

|

0,21

|

|

Коэффициенты рентабельности фирм %

|

"Агрессор"

|

|

показатель

|

состояние

экономики

|

|

подъем

|

стабильное

|

спад

|

|

PMOS

|

7,31

|

2,15

|

0,00

|

|

BEP

|

50,62

|

18,74

|

-0,15

|

|

ROA

|

25,07

|

5,53

|

0,00

|

|

ROE

|

58,51

|

12,91

|

0,00

|

|

RI

|

34,79

|

15,25

|

9,71

|

|

"Середняк"

|

|

показатель

|

состояние

экономики

|

|

подъем

|

стабильное

|

спад

|

|

PMOS

|

6,89

|

1,96

|

0,00

|

|

BEP

|

45,12

|

17,99

|

-1,05

|

|

ROA

|

21,53

|

4,90

|

0,00

|

|

ROE

|

43,05

|

9,80

|

0,00

|

|

RI

|

31,53

|

14,90

|

10,00

|

|

"Консерватор"

|

|

показатель

|

состояние

экономики

|

|

подъем

|

стабильное

|

спад

|

|

PMOS

|

3,52

|

0,02

|

0,00

|

|

BEP

|

25,84

|

10,96

|

2,95

|

|

ROA

|

9,16

|

0,04

|

0,00

|

|

ROE

|

18,31

|

0,07

|

0,00

|

|

RI

|

20,06

|

10,94

|

10,90

|

PMOS

= это отношение чистой прибыли к выручке от реализации

BEP

= это отношение прибыли до вычета процентов и налогов к сумме активов

ROA

= это отношение чистой прибыли к сумме активов

ROE

= это отношение чистой прибыли к собственному капиталу.

RI

= это отношение чистой прибыли и процентов к уплате к общему капиталу.

Вывод при заданных сценарных условиях коэффициенты

рентабельности показывают если экономика находится в состоянии подъема то

наиболее эффективная политика у фирмы «К» если

экономика стабильна, то самые высокие финансовые коэффициенты опять же у

фирмы опять же у фирмы «К» если в экономике наблюдается спад, то все фирмы

несут убытки.

Задача 2

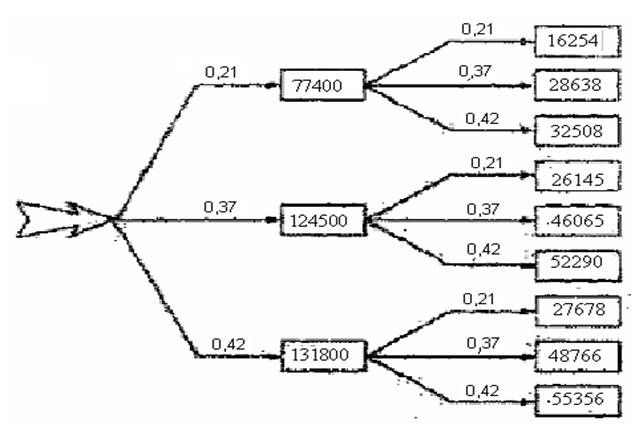

Требуется построить дерево решений для оценки риска и

определить привлекательность инвестиционного проекта, рассчитанного на два

года. Проект требуется первоначальных вложений 185000 USD и

финансируется за счет банковской ссуды ожидается что процентная ставка будет

меняться по годам следующим образом 14%, 16%, Распределение вероятностей

денежного потока представлено в таблице

Исходные данные

|

СF = 77400

|

P2 = 0,21

|

СF = 124500

|

P2 = 0.37

|

СF = 131800

|

P2 = 0.42

|

|

CF 2

|

Р2

|

CF 2

|

Р2

|

CF 2

|

Р2

|

|

85200

|

0,33

|

111300

|

0,34

|

129400

|

0,39

|

|

127700

|

0,34

|

119600

|

0,31

|

138050

|

0,32

|

|

124300

|

0,33

|

125600

|

0,35

|

141700

|

0,29

|

Рис 1. Дерево решений

проекта

Расчетного суммарного

денежного потока проекта

|

Путь

|

СF1

|

СF2

|

PV

|

P1,2

|

PV*P1,2

|

|

1

|

77400

|

85200

|

-53787,78

|

0,11

|

-6034,99

|

|

2

|

77400

|

127700

|

-22203,36

|

0,12

|

-2566,71

|

|

3

|

77400

|

124300

|

-24730,11

|

0,11

|

-2774,72

|

|

4

|

124500

|

111300

|

6924,56

|

0,11

|

729,85

|

|

5

|

124500

|

119600

|

13092,81

|

0,10

|

1258,22

|

|

6

|

124500

|

125600

|

17551,79

|

0,11

|

1904,37

|

|

7

|

131800

|

129400

|

26779,31

|

0,13

|

3550,94

|

|

8

|

131800

|

138050

|

33207,67

|

0,11

|

3612,99

|

|

9

|

131800

|

141700

|

35920,22

|

0,10

|

3541,73

|

|

|

|

|

|

|

3221,68

|

Вывод поскольку суммарная

ожидаемая PV

положительна (3221,68USD),

при отсутствии других альтернатив проект можно принять. В общем случае

предпочтение следует отдавать проектам с большей суммарной ожидаемой PV.

Задача 3

Рассмотреть три инвестиционных

проекта. Варианты вложения средств являются между собой конкурирующими.

Планируемые условия приведены в таблице ниже.

Исходные

данные

|

период

|

Проект А

|

Проект Б

|

Проект В

|

|

год

|

CF0f

|

CF1f

|

CF0f

|

CF1f

|

CF0f

|

CF1f

|

|

0

|

22500

|

|

7500

|

|

37000

|

|

|

1

|

|

5000

|

7500

|

12000

|

4000

|

|

|

2

|

|

25000

|

7500

|

12000

|

4000

|

|

|

3

|

22500

|

10000

|

7500

|

12000

|

|

25000

|

|

4

|

|

10000

|

7500

|

12000

|

|

20000

|

|

5

|

|

10000

|

7500

|

12000

|

|

15000

|

|

Итого

|

45000

|

60000

|

45000

|

60000

|

45000

|

60000

|

Требуется оценить целесообразность выбора одного из

проектов, если структура капитала предприятия представлена в таблице ниже

Структура капитала

предприятия %

|

Источники средств

|

Доля (w)

|

Стоимость (к)

|

|

нераспределенная

прибыль

|

22,5

|

43,6

|

|

привилегированные

акции

|

21,3

|

52,1

|

|

обыкновенные

акции

|

18,3

|

38,3

|

|

банковские акции

|

23,1

|

57,5

|

|

облигационный

заем

|

14,8

|

45,6

|

|

Итого

|

100

|

|

Решение

Расчет рентабельности произвели с помощью электронных

таблиц EXCEL как сказа в методическом указание.

Расчет нормы рентабельности

|

Период

|

Проект А

|

Проект Б

|

Проект В

|

|

0

|

-22500

|

-7500

|

-37000

|

|

1

|

5000

|

4500

|

-4000

|

|

2

|

25000

|

4500

|

-4000

|

|

3

|

-12500

|

4500

|

25000

|

|

4

|

10000

|

4500

|

20000

|

|

5

|

10000

|

4500

|

15000

|

|

IRR

|

21%

|

53%

|

8%

|

Далее необходимо определить показатель WACC. Структура

капитала предприятия показана ниже в таблице

|

Источники средств

|

Доля (w)

|

Стоимость (к)

|

|

нераспределенная

прибыль

|

22,5

|

43,6

|

|

привилегированные

акции

|

21,3

|

52,1

|

|

обыкновенные

акции

|

18,3

|

38,3

|

|

банковские акции

|

23,1

|

57,5

|

|

облигационный

заем

|

14,8

|

45,6

|

|

Итого

|

100

|

|

Воспользуемся формулой для определении WACC.

WACC = w1 * к1 + w2 * к3 + w4 * к4 +……. + wn * кn

WACC = 0,225*0,436+0,213*0,521+0,183*0,383+0,231*0,575+

0,148*0,456 = 0,4795 * 100 = 47,95 %

Интерпретируем полученные результаты. Проект А IRR = 21

< WACC = 47,95, вариант отклоняется: Проект В IRR = 53 < WACC = 47,95,

вариант принимается: Проект С IRR = 8 < WACC = 47,95, вариант

отклоняется:

Вывод: Подводя итог можно воспользоваться советом:

детальный количественный анализ имеет смысл только в том числе, если

исследуемые факторы поддаются хотя бы минимальному управлению, т.е. прямому или

косвенному воздействию со стороны финансового менеджера. Расчеты ради расчетов безсмылены, а иногда и попросту вредны. Кроме того,

необходимо не просто нажимать на клавиши калькулятора, а подходить осознано к

своим действиям представляя природу многих экономических процессов.

Для финансового аналитика необходимо понять внутренний

механизм взаимосвязи тех или иных сторон деятельности предприятия, попытаться

нащупать ключевые факторы, которыми результаты. Прежде чем решать какую-то

задачу, в том числе с применением сложного математического аппарата, нужно

хорошо подумать , что делать с полученными результатами.

Список литературы

1.

Бобылева. А.З. Финансовый

менеджмент. Москва 2001

2.

Д. К. Шим, Д. Г. Сигел. Финансовый менеджмент. Москва 2001.

3.

Джон Ф. Берджес, Дэн Штайнхофф. Основы управления малым бизнесом. Москва 1997

4.

Ковалев В.В. Введение в финансовый менеджмент – М.:

финансы и статистика, 2004. – 768с.: ил.

5.

Савчук В.П, анализ и разработка инвестиционных проектов

– Киев: Абсолют-В, Эльга, 2000. – с. 304