СОДЕРЖАНИЕ

ВВЕДЕНИЕ..................................................................................................... 4

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ

КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ...................... 8

1.1. Себестоимость продукции: ее состав и виды....................................... 8

1.2. Роль калькулирования себестоимости продукции в

управлении производством. Принципы, объект и метод калькулирования 12

1.3. Методы калькулирования.................................................................. 20

2. ОСОБЕННОСТИ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ И

АНАЛИЗ ЗАТРАТ НА ПРОИЗВОДСТВО В ООО «БЛИСС-МЕБЕЛЬ».. 37

2.1. Технико-экономическая характеристика предприятия..................... 37

2.2. Калькулирование себестоимости и анализ затрат на производство 44

2.3. Организация бухгалтерского и налогового учета затрат и

калькулирования себестоимости на ООО «Блисс-мебель».................................................... 53

3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА

ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ...................... 59

ЗАКЛЮЧЕНИЕ............................................................................................. 77

СПИСОК ЛИТЕРАТУРЫ............................................................................. 81

ПРИЛОЖЕНИЕ 1. БУХГАЛТЕРСКИЙ БАЛАНС...................................... 85

ПРИЛОЖЕНИЕ 2. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ......................... 86

ВВЕДЕНИЕ

Финансы предприятий занимают ведущее место в воспроизводственном

процессе и формировании собственных денежных средств и централизованных

финансовых ресурсов государства.

В процессе предпринимательской деятельности предприятие несет денежные затраты. Их

характер, состав и структура зависят от многих факторов:

организационно-правовой формы хозяйствования, отраслевой принадлежности, места,

занимаемого хозяйствующим субъектом на рынке товаров и капитала,

инвестиционной, финансовой и учетной политики, а также установленных

законодательно правил и принципов поведения хозяйствующих субъектов в

налоговой, кредитной, страховой и фондовой сферах.

Понятия «затраты», «расходы»,

«себестоимость» всегда находились под пристальным вниманием отечественной теории

и практики. С переходом к определению финансового результата деятельности

предприятия как разницы между доходами и расходами, а больше с необходимостью

гармонизации российских и международных стандартов бухгалтерского учета

усиливается необходимость определения новых подходов к этим понятиям. С

принятием новых законодательных актов по ведению бухгалтерского учета

существенно меняется содержание этих понятий. Понимание сущности «затрат»,

«расходов», «себестоимости» становится еще более важным с введением в действие

главы 25 НК РФ, в которой эти понятия определяются для целей налогообложения, и

с новым подходом к порядку их расчета. Все это вызывает необходимость

осмысления этих понятий и выявления их взаимосвязи.

Актуальность проблемы обусловлена тем, что величина основных

видов ресурсов, расходуемых на производство продукции, в значительной степени

влияет на эффективность производства, величину прибыли и уровень

рентабельности. Поэтому предприятию, использующему многообразные виды ресурсов:

материальные, трудовые, технические и др., необходимо эффективно ими управлять,

чтобы знать, как они связаны друг с другом, какие принимать решения для

повышения отдачи от применяемых ресурсов, так как уровень их использования

непосредственно влияет на величину расхода.

Планирование и контроль цен на продукцию, операционных

(текущих) затрат, определение величины предполагаемой прибыли очень важны для

любых организаций. Но прежде чем анализировать достигнутые результаты или составлять планы на будущие

периоды, необходимо понять классификацию затрат, процесс формирования

себестоимости продукции.

Учет затрат на производство и калькулирование себестоимости

продукции заключается в своевременном, полном и достоверном определении

фактических затрат, связанных с производством и сбытом продукции, исчислении

фактической себестоимости отдельных видов и всей продукции, контроле за

использованием ресурсов и денежных средств. Непрерывный текущий учет издержек в

местах возникновения затрат, повседневного выявления возможных отклонений от

установленных норм, причин и виновников этих отклонений должен удовлетворять

требованиям оперативного управления производством.

В последние годы наблюдается тенденция роста затрат на

производство и реализацию продукции. К увеличению себестоимости приводят удорожание

стоимости сырья, материалов, топлива, энергии, оборудования, рост процентных

ставок за пользование кредитом, повышение тарифов на транспортные услуги, рост

расходов на рекламу, представительских расходов.

Объектом исследования является ООО «Блисс-мебель», основным видом

деятельности, которого является производство и продажа мягкой мебели, а

предметом исследования - организация учета и анализ затрат на производство.

Цель работы – совершенствование организации учета и

разработка комплекса мероприятий по снижению затрат на исследуемом предприятии.

Для достижения поставленной цели

необходимо решить следующие задачи:

-

раскрыть сущность понятия затраты, обобщить их классификацию и нормативно-правовую базу;

-

рассмотреть порядок организации учета затрат на

производство;

-

раскрыть методику анализа затрат на производство;

-

дать краткую экономическую характеристику исследуемого

предприятия;

-

выделить

особенности постановки бухгалтерского учета и анализа затрат на производство на

предприятии ООО «Блисс-мебель»;

-

провести анализ

затрат на производство;

-

разработать

мероприятия по совершенствованию организации учета затрат на производство

продукции и снижения себестоимости продукции;

-

показать значение предложенных рекомендаций.

Информационная и методологическая база дипломной работы. При

написании данной дипломной работы были использованы законодательные акты

(Гражданский Кодекс РФ, Налоговый Кодекс РФ); нормативные документы

рассматривающие порядок учета затрат на производство; труды таких авторов как:

Вахрушина М.А., Новиков Д.Ю., Карпова Т.П.); материалы периодических изданий

(журналы «Бухгалтерский учет», «Консультант бухгалтера»); автоматизированные

справочно-нормативные системы «Гарант» и «Консультант»; фактические материалы

исследуемого предприятия.

Структура работы. Работа состоит из введения, трех глав,

заключения и списка использованной литературы.

Во введении обоснованы актуальность избранной темы,

сформулированы объекты и предмет исследования, определены цель и задачи.

В первой главе рассмотрены теоретические основы

калькулирования себестоимости продукции.

Вторая глава носит аналитический характер. В ней дана

экономическая характеристика предприятия ООО «Блисс-мебель», а также показаны

особенности организации калькулирования себестоимости продукции, проведен

анализ затрат на производство продукции.

Третья глава является проектной. Она содержит

рекомендации, необходимые для повышения эффективности используемых методов

калькулирования, а также по снижению затрат на производство продукции.

В заключении изложены теоретические и практические

выводы, предложения по совершенствованию

калькулирования себестоимости, а также предложения по снижению себестоимости

продукции.

1.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

1.1. Себестоимость продукции: ее

состав и виды

Одной из важнейших задач управленческого учета является

калькулирование себестоимости продукции. Себестоимость продукции — это выраженные

в денежной форме затраты на ее производство и реализацию. Себестоимость

продукции (работ, услуг) предприятия складывается из затрат, связанных с

использованием в процессе производства продукции (работ, услуг) природных

ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых

ресурсов, а также других затрат на ее производство и реализацию.

Себестоимость продукции является качественным показателем, в

котором концентрированно отражаются результаты хозяйственной деятельности

организации, ее достижения и имеющиеся резервы. Чем ниже себестоимость

продукции, тем больше экономится труд, лучше используются основные фонды,

материалы, топливо, тем дешевле производство продукции обходится как

предприятию, так и всему обществу.

В себестоимость продукции, в частности, включаются:

1) затраты труда, средств и предметов труда на производство продукции

на предприятии. К ним относятся: затраты над подготовку и освоение производства;

затраты, непосредственно связанные с производством продукции (работ, услуг),

обусловленные технологией и организацией производства, включая расходы по

контролю производственных процессов и качества выпускаемой продукции; расходы,

связанные с изобретательством и рационализацией; расходы по обслуживанию

производственного процесса, обеспечению нормальных условий труда и техники

безопасности; расходы, связанные с набором рабочей силы, подготовкой и

переподготовкой кадров; отчисления на государственное социальное и обязательное

медицинское страхование; расходы по управлению производством и др.;

2) расходы, связанные

со сбытом продукции: упаковкой, хранением, погрузкой и транспортировкой (кроме

тех случаев, когда они возмещаются покупателем сверх цены на продукцию);

оплатой услуг транспортно-экспедиционных и посреднических организаций,

комиссионными сборами и вознаграждениями, уплачиваемыми сбытовым и

внешнеторговым организациям; расходы на рекламу, включая участие в выставках,

ярмарках и др.;3) расходы, непосредственно не связанные с производством и

реализацией продукции на данном предприятии, но их возмещение путем включения

в себестоимость продукции отдельных предприятий необходимо в интересах

обеспечения простого воспроизводства (отчисления на покрытие затрат по

геолого-разведочным и геолого-поисковым работам, на рекультивацию земель; плата

за древесину, отпускаемую на корню, а также плата за воду).

Кроме того, в себестоимости продукции (работ, услуг)

отражаются также потери от брака, от простоев по внутрипроизводственным

причинам, недостачи материальных ценностей в производстве и на складах в

пределах норм естественной убыли, выплата пособий в результате потери трудоспособности

из-за производственных травм (на основании судебных решений).

Следует отметить, что в системах финансового и

управленческого учета подходы к формированию себестоимости различны.

В управленческом учете себестоимость формируется для того,

чтобы управляющий имел полную картину о затратах. Поэтому в системе данного

учета могут использоваться различные методы расчета себестоимости (в зависимости

от того, какая управленческая задача решается). В калькулировании могут

участвовать даже те затраты, которые не включаются в себестоимость продукции

(работ, услуг) в финансовом учете.

Информация об издержках, собранная в рамках бухгалтерского

финансового учета, позволяет в конечном счете сформировать прибыль от реализации

продукции, работ, услуг в целом по предприятию. Себестоимость каждого изделия,

работы, услуги в этой учетной системе не показывается вовсе или рассчитывается

усредненно. В рамках всего предприятия учет и списание затрат на себестоимость

могут быть выполнены корректно с точки зрения налогообложения, но информация о

структуре отдельных видов продукции при этом может быть искажена. Для целей

финансового учета такая картина вполне приемлема.

Однако для самого предприятия важна достоверная информация о

структуре себестоимости — предприятие получает возможность влиять на нее, т.е.

управлять своими издержками. Именно такая информация должна формироваться в

системе бухгалтерского управленческого учета.

В зависимости оттого, какие затраты включались в

себестоимость продукции, в отечественной экономической литературе ранее

выделялись следующие ее виды:

• цеховая — включала прямые затраты и общепроизводственные

расходы; характеризовала затраты цеха на изготовление продукции;

• производственная — состояла из цеховой себестоимости и

общехозяйственных расходов; свидетельствовала о затратах предприятия,

связанных с выпуском продукции;

• полная себестоимость – производственная себестоимость,

увеличенная на сумму сбытовых расходов. Этот показатель интегрировал общие затраты

предприятия, связанные как с производством, так и с реализацией продукции.

Такой подход несколько противоречил Международным стандартам

финансовой отчетности, в соответствии с которыми в производственную себестоимость

должны включаться лишь производственные издержки: прямые трудозатраты, прямые

материальные затраты и общепроизводственные расходы, а полная себестоимость

состоит из производственной себестоимости, сбытовых и административных

(общехозяйственных) расходов.

Процесс формирования полной себестоимости показан на рис.

1.1.

Рис. 1.1.

Элементы себестоимости изделия

Кроме того, различают индивидуальную и среднеотраслевую

себестоимость. Индивидуальная себестоимость свидетельствует о затратах конкретного

предприятия по выпуску продукции; среднеотраслевая — характеризует средние по

отрасли затраты на производство данного изделия. Она рассчитывается по формуле

средневзвешенной из индивидуальных себестоимостей предприятий отрасли.

Наконец, существуют плановая и фактическая себестоимость. В

расчеты плановой себестоимости включаются максимально допустимые затраты

предприятия на изготовление продукции, предусмотренные планом на предстоящий

период. Фактическая себестоимость характеризует размер действительно

затраченных средств на выпущенную продукцию.

1.2. Роль калькулирования себестоимости продукции в управлении

производством. Принципы, объект и метод калькулирования

В русском языке слово «калькуляция» (лат. calculatio — вычисление) появилось во второй

половине XIX в. и

означает исчисление себестоимости.

Калькуляция как элемент метода бухгалтерского учета

существовала не всегда, и ее возникновение непосредственно связано с развитием

производительных сил общества. На заре возникновения бухгалтерского учета, в

условиях рабовладельческого строя, когда формировались товарно-денежные и

кредитные отношения, бухгалтерский учет велся по простой схеме –

«приход-расход».

Позже, когда в Италии начали образовываться купеческие

товарищества и прибыль должна была распределяться между отдельными купцами пропорционально

вложенному капиталу, возникла двойная запись.

Появление калькуляции связано с зарождением мануфактурного

производства. Формирование производительных сил общества, самого способа

производства совершенствовали приемы и методы калькулирования. Наиболее

стремительное развитие калькулирование как инструмент оценки рентабельности

товаров, как способ преодоления конкуренции получило в условиях промышленного

производства.

Калькулирование определяется как система экономических

расчетов себестоимости единицы отдельных видов продукции (работ, услуг). В

процессе калькулирования соизмеряются затраты на производство с количеством

выпущенной продукции и определяется себестоимость единицы продукции.

Задача калькулирования – определить издержки, которые

приходятся на единицу их носителя, т.е. на единицу продукции (работ, услуг),

предназначенной для реализации, а также для внутреннего потребления.

Конечным результатом калькулирования является составление

калькуляций. В зависимости от целей калькулирования различают плановую, сметную

и фактическую калькуляции. Все они отражают расходы на производство и

реализацию единицы конкретного вида продукции в разрезе калькуляционных статей.

Плановая калькуляция составляется на плановый период на

основе действующих на начало этого периода норм и смет.

Сметная калькуляция рассчитывается при проектировании новых

производств и конструировании вновь осваиваемых изделий при отсутствии норм

расхода.

Фактическая (отчетная) калькуляция отражает совокупность всех

затрат на производство и реализацию продукции. Она используется для контроля

за выполнением плановых заданий по снижению себестоимости различных видов

продукции, а также для анализа и динамики себестоимости.

Калькулирование позволяет изучить себестоимость полученных в

процессе производства конкретных продуктов.

Предпосылкой калькулирования является учет производственных

издержек (производственный учет). Он первичен по отношению к калькулированию.

Производственный учет, будучи частью бухгалтерского учета,

предполагает сбор информации об издержках предприятия, документальное

оформление хозяйственных операций, так или иначе связанных с производственными

затратами. В системе производственного учета такая информация обобщается,

группируется по различным признакам и анализируется. Лишь на базе информации,

подготовленной определенным образом в системе производственного учета,

возможно калькулирование. Другими словами, речь идет о калькуляционном учете,

обеспечивающем группировку издержек в таком аналитическом аспекте, который

делает возможным процесс калькулирования.

Между калькулированием и производственным учетом существует

тесная взаимосвязь и взаимозависимость. Так, базой для расчета себестоимости

единицы продукции является информация, собранная в системе производственного

учета. Калькулирование себестоимости конечного продукта предопределяется

системой и организацией производственного учета. С другой стороны, степень

детализации производственного учета зависит от задач, стоящих перед

предприятием в области калькулирования.

Калькулирование себестоимости продукции (работ, услуг)

условно можно подразделить на три этапа. На первом этапе исчисляется

себестоимость всей выпущенной продукции в целом, на втором — фактическая

себестоимость по каждому виду продукции, на третьем — себестоимость единицы

продукции, выполненной работы или оказанной услуги.

В действительности процесс калькулирования является более

сложным и чередуется с процессом учета затрат. После распределения первичных

затрат калькулируется себестоимость продукции вспомогательных производств. На

этом этапе калькулирование усложняется, так как необходимо учесть

предоставление взаимных услуг.

Учет затрат и калькулирование себестоимости продукции могут

чередоваться и в основном производстве. Как будет показано ниже, в условиях попередельного

метода вначале калькулируется себестоимость полуфабриката первого передела,

которая затем списывается на затраты второго передела, и лишь после этого

можно калькулировать себестоимость полуфабриката второго передела.

Калькулирование себестоимости продукции является объективно

необходимым процессом при управлении производством.

Функционировавшие ранее калькуляционные системы преследовали

одну цель — оценить запасы готовой продукции и полуфабрикатов собственного

производства, что необходимо для внутрипроизводственных целей и для составления

внешней отчетности, а также для определения прибыли. Несмотря на важность этой

задачи, прежние системы калькулирования не содержали информации, пригодной для

решения многих управленческих задач.

Современные системы калькулирования более сбалансированны.

Содержащаяся в них информация позволяет не только решать традиционные задачи,

но и прогнозировать экономические последствия таких ситуаций, как:

• целесообразность дальнейшего выпуска продукции;

• установление оптимальной цены на продукцию;

• оптимизация ассортимента выпускаемой продукции;

• целесообразность обновления действующей технологии и

станочного парка;

• оценка качества работы управленческого персонала.

Современное калькулирование лежит в основе оценки выполнения

принятого предприятием или центром ответственности плана. Оно необходимо для

анализа причин отклонений от плановых заданий по себестоимости. Данные

фактических калькуляций используются для последующего планирования

себестоимости, для обоснования экономической эффективности внедрения новой

техники, выбора современных технологических процессов, проведения мероприятий

по повышению качества продукции, проверки проектов строительства и

реконструкции предприятий. По результатам калькулирования можно принять решение

о проведении ремонта самостоятельно или с использованием услуг сторонних

организаций.

Наконец, калькулирование является основой трансфертного

ценообразования. Трансфертная (внутренняя) цена применяется при коммерческих

операциях между подразделениями одного и того же предприятия. Наибольшую

актуальность вопросы формирования трансфертных цен имеют при наличии права у

подразделения предприятия самостоятельно выходить на внешних покупателей. В

этом случае от правильного формирования трансфертной цены будет зависеть общее

финансовое положение организации. Если же продукция подразделения полностью

потребляется внутри предприятия, то трансфертная цена является лишь учетной

категорией, необходимой для обеспечения хозяйственных связей между внутренними

подразделениями предприятия, но при этом она не влияет на конечные результаты

организации.

Калькулирование может осуществляться как в рамках учетной

системы (упорядоченный регулярный процесс), так и по требованию (например, сбор

и измерение затрат, связанных с заменой оборудования). Конечно, постоянное

калькулирование — более дорогостоящее, чем проводимое время от времени, и

решение о том, насколько детализированные данные должны поступать из системы

производственного учета на регулярной основе, принимается исходя из

сопоставления затрат и доходов.

Калькулирование на любом предприятии, независимо от его вида

деятельности, размера и формы собственности, организуется в соответствии с

определенными принципами, соблюдение которых необходимо в системе

бухгалтерского финансового учета. Однако и в управленческом учете их, как

правило, придерживаются.

1. Научно обоснованная классификация затрат на производство.

Для отдельных отраслей промышленности, а также ряда отраслей

сферы материального производства с учетом их особенностей разработаны и

утверждены специальные отраслевые рекомендации по планированию и учету

себестоимости. Так, для предприятий торговли Комитетом РФ по торговле по

согласованию с Министерством финансов РФ 20 апреля 1995 г. утверждены

Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки

обращения и производства, и финансовых результатов на предприятиях торговли и

общественного питания № 1-550/32-2. В издательской деятельности руководствуются

инструкцией по планированию, учету и калькулированию себестоимости продукции на

предприятиях издательской деятельности, утвержденной приказом Министерства

печати и информации РФ от 28 декабря 1993 г. № 259. Перечень примеров можно

продолжить.

2. Установление объектов учета затрат, объектов калькулирования

и калькуляционных единиц. Во многих случаях объекты учета затрат и объекты

калькулирования не совпадают. Объектами учета затрат являются места их

возникновения, виды или группы однородных продуктов. Местом возникновения

затрат в управленческом учете называют структурные единицы и подразделения

предприятия, в которых происходит первоначальное потребление производственных

ресурсов (рабочие места, бригады, цехи и т.п.).

Под объектом калькулирования (носителем затрат) понимают виды

продукции (работ, услуг) предприятия, предназначенные для реализации на рынке.

В добывающих отраслях промышленности при отсутствии

незавершенного производства (например, в энергетической, газовой, нефтяной и

т.д.)

Объект учета затрат совпадает с объектом калькулирования

(носителем затрат). То же наблюдается на предприятиях с индивидуальным

характером производства (например, предприятия тяжелого машиностроения), а

также в организациях, работающих по системе заказов (предприятия бытового обслуживания,

ремонтные мастерские, аудиторские фирмы и т.д.). В тех производствах, где

технологический процесс делится на ряд стадий (переделов), такого соответствия

не наблюдается. Например, в текстильной отрасли объектами учета затрат

становятся отдельные переделы — прядение, ткачество, отделка, а объектом

калькулирования — готовая продукция, т.е. ткань. Другими словами, выбор объекта

учета затрат зависит от технологических особенностей производства, специфики

производимой продукции.

Выбор калькуляционной единицы зависит от особенностей

производства и выпускаемой продукции (оказываемых услуг, выполняемых работ).

Могут использоваться натуральные единицы (штуки, тонны, метры и т.д.);

условно-натуральные единицы (например, в обувной промышленности — 100 пар обуви

определенного типа, в литейном производстве — тонна литья определенного вида, в

консервной промышленности — условные банки); единицы времени (часы,

машино-часы, человеко-дни); единицы работы — одна тонна перевезенного груза.

Из этого множества калькуляционных единиц для калькулирования используется

один измеритель, который рассматривается как основной. Условно-натуральные

единицы могут применяться при калькулировании промежуточных продуктов.

3. Выбор метода

распределения косвенных расходов чрезвычайно важен для правильного расчета

себестоимости единицы продукции (работ, услуг). Он производится предприятием

самостоятельно, записывается в учетной политике и является неизменным в

течение всего финансового года.

4. Разграничение затрат по периодам. При этом необходимо руководствоваться

принципом начисления. Его сущность состоит в том, что операции отражаются в

бухгалтерском учете в момент их совершения и не увязываются с денежными

потоками. Доходы и расходы, полученные (понесенные) в отчетном периоде,

считаются доходами и расходами этого периода независимо от фактического времени

поступления (или выплаты) денежных средств. Доходы и расходы, не относящиеся к

отчетному периоду, не признаются доходами (расходами) отчетного периода, даже

если деньги по ним поступили или перечислены в данном периоде.

5. Раздельный учет по текущим затратам на производство продукции

и по капитальным вложениям. Данный принцип нашел свое отражение в Законе РФ «О

бухгалтерском учете» (ст. 8, п. 6) и в Положении по ведению бухгалтерского

учета и бухгалтерской отчетности в РФ [3].

6. Выбор метода учета затрат и калькулирования. Под методом

учета затрат на производство и калькулирования себестоимости продукции

понимают совокупность приемов документирования и отражения производтвенных

затрат, обеспечивающих определение фактической себестоимости продукции, а

также отнесения издержек на единицу продукции. Иными словами, это совокупность

способов аналитического учета затрат на производство по калькуляционным

объектам и приемов исчисления калькуляционных единиц. Существуют различные

методы учета затрат на производство и калькулирования себестоимости продукции.

Их применение определяется особенностями производственного процесса, характером

производимой продукции (оказываемых услуг), ее составом, способом обработки.

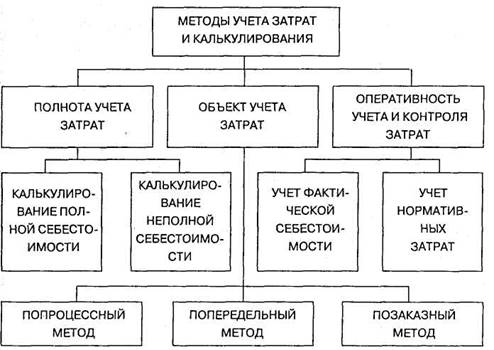

Общепринятой классификации методов учета затрат и

калькулирования пока не существует. Тем не менее их можно сгруппировать по трем

признакам: по объектам учета затрат, по полноте учитываемых затрат и по

оперативности учета и контроля за затратами (рис. 1.2).

Рис. 1.2.

Классификация методов учета затрат и калькулирования

По объектам учета затрат выделяются попроцессный,

попередель-ный и позаказный методы. С точки зрения полноты учитываемых издержек

возможно калькулирование полной и неполной («усеченной») себестоимости. В

зависимости от оперативности учета и контроля затрат различают метод учета

фактических и нормативных затрат.

Таким образом, производственный учет и калькулирование

являются основными элементами системы управления не только себестоимостью продукции,

но и производством в целом.

Метод учета затрат и калькулирования выбирается предприятием

самостоятельно, так как зависит от ряда частных факторов: отраслевой принадлежности,

размера, применяемой технологии, ассортимента продукции и т.п., иначе говоря,

от индивидуальных особенностей предприятия. На практике эти методы могут

применяться в различных сочетаниях. Например, можно прибегнуть к позаказному

методу, калькулируя неполную себестоимость заказов; можно применять

попередельное калькулирование с использованием норм расхода материальных

ресурсов, а можно при этом учитывать и их фактический расход и т.д. Главное,

чтобы выбранный организацией метод обеспечивал возможность группировки затрат

по отдельным объектам учета, текущего контроля за затратами на производство, а

также возможность реализации важнейшего принципа управленческого учета – управления

себестоимостью по отклонениям.

1.3. Методы

калькулирования

В русском языке слово "калькуляция" появилось,

видимо, во второй половине XIX в., так как ни толковый словарь В.И. Даля, ни

энциклопедические словари Ф.А.Брокгауза и И.А. Эфрона не содержат определения

этого слова.

В начале ХХ в. понятия "калькуляция" и

"калькуляционный счет" уже широко применяются, и под

"калькуляцией" понимается исчисление себестоимости единицы продукции.

В словаре русского языка С.И. Ожегова калькулирование определяется как

вычисление стоимости товара, величины издержек.

Чтобы продолжить разговор о калькулировании, охарактеризуем в

общих чертах процесс производства.

Любое производство имеет общие черты, одинаковые основные

компоненты, ибо, в конечном счете всегда предполагает взаимодействие трех

основных факторов: рабочей силы, предметов труда и средств труда.

Рабочая сила - это совокупность физических и умственных

способностей человека, его способность к труду, являющаяся главным условием

производства в любом обществе. Для того чтобы совершался процесс производства,

рабочая сила должна всякий раз приводиться в действие, иначе говоря,

потребляться. Потребление рабочей силы есть труд, т.е. целесообразная

деятельность человека, направленная на изменение предметов и сил природы в

целях удовлетворения его потребностей.

Предметы труда - это то, на что направлен труд человека и что

составляет материальную основу будущего продукта. В современных условиях в

подавляющем большинстве случаев предметы труда сами являются продуктом

предшествующего труда: металл на машиностроительном заводе, цемент в

строительстве, хлопок на прядильной фабрике и т.д., но все они черпаются из

кладовых природы.

Средства труда - это вещи или комплекс вещей, которые служат

в качестве проводника воздействия человека на предмет труда.

Предметы и средства труда в совокупности выступают как

средства производства. В отличие от рабочей силы они являются вещественным

фактором производства.

Процесс производства - это объединение средств производства с

рабочей силой, в результате взаимодействия которых создается продукт, имеющий

определенную потребительную стоимость.

Производственное потребление ресурсов совершается в процессе

труда, который из-за методологических особенностей не может быть объектом

бухгалтерского учета. Он является для системы бухгалтерского учета своего рода

черным ящиком.

Исчисление себестоимости конечного продукта - это плод работы

всей системы бухгалтерского учета, следствие выполнения нескольких

взаимосвязанных этапов обработки информации о потребленных средствах

производства и трудовых ресурсах. Калькулирование как совокупность приемов

аналитического учета затрат на производство и расчетных процедур исчисления

себестоимости готового продукта входит составной частью в более общую систему

производственного учета, охватывающую все аспекты подготовки и получения

информации о процессе производства (о затратах и результатах этого процесса).

В настоящее время классификация методов учета

производственных затрат и калькулирования себестоимости продукции все еще

является объектом дискуссии, поэтому общепринятой классификации таких методов

не существует. В отраслевых положениях и инструкциях по планированию, учету и

калькулированию себестоимости продукции перечислены три основных метода учета

затрат и калькулирования фактической себестоимости продукции:

1) нормативный;

2) попередельный;

3) позаказный.

В экономической литературе отражены и другие точки зрения,

согласно которым как отдельные методы выступают различные комбинации названных

методов. В учебниках по бухгалтерскому учету методами учета затрат и

калькулирования себестоимости называются совокупность приемов организации,

документирования и отражения производственных затрат, обеспечивающих

определение фактической себестоимости продукции и необходимую информацию для

контроля за процессом формирования себестоимости продукции.

К этим методам относятся: нормативный, попередельный

(попроцессный), позаказный методы и метод калькулирования сокращенной

себестоимости. Такая классификация основана на объектах учета затрат и объектах

калькулирования.

Ниже приведены характеристики перечисленных методов и

рекомендации по их применению.

Нормативный метод учета затрат на производство, важнейшими

элементами которого являются своевременное выявление отклонений от действующих

норм и учет изменений норм, - наиболее прогрессивный метод, позволяющий

эффективно использовать данные учета для выявления резервов снижения

себестоимости и оперативного руководства производством. Данный метод

применяется, как правило, при массовом и серийном производстве разнообразной и

сложной продукции, состоящей из большого количества деталей и узлов, на предприятиях

обрабатывающих отраслей промышленности (машиностроительной,

металлообрабатывающей, швейной, обувной, трикотажной, шинной, мебельной и др.).

Такое производство схематично можно представить следующим образом (рис. 1.3).

————————————————————— ——————————————————

| Сырье, материалы и | | Готовая

продукция|

|комплектующие изде-| | (1) |

|

лия (1) || || |

————————————————————— | |

——————————————————

————————————————————— | ———————————————————— | ——————————————————

| Сырье, материалы и | ——>|

Процесс соединения|—>— | Готовая продукция|

|комплектующие изде-|———>| предметов |—>——| (2) |

|

лия (2) | ——>| и средств труда - |—>— | |

————————————————————— | |процесс производства| | ——————————————————

————————————————————— | ———————————————————— | ——————————————————

|

Сырье, материалы и || || Готовая

продукция|

| комплектующие изде- | | (N + 1) |

|

лия (N + 1) | | |

—————————————————————

——————————————————

Рис. 1.3.

Схема производства при нормативном методе учета затрат на производство

Основой для исчисления фактической себестоимости выпускаемой

продукции при нормативном методе служат калькуляции нормативной себестоимости

(нормативные калькуляции), составленные на основе норм затрат, действующих на

начало месяца. Эти калькуляции используются для определения фактической

себестоимости продукции, оценки брака, незавершенного производства (при

инвентаризациях) и для экономического анализа.

Нормативные калькуляции составляются на все виды изделий,

выпускаемые предприятием. При изготовлении отдельных видов изделий в различных

исполнениях нормативную себестоимость исчисляют для каждого варианта исполнения

в отдельности. Нормативные калькуляции можно составлять последовательно на

детали, узлы, сборочные соединения и изделие в целом или только на изделия в

целом. Калькуляции на детали и узлы составляют только по статьям основных

затрат. В калькуляции на изделие в целом добавляются расходы на обслуживание

производства и управление, а затраты на материалы расшифровываются по их

группам. Нормативные калькуляции обычно формируют плановые отделы предприятий с

привлечением работников технических служб (технологического отдела, отдела

технического нормирования, отдела подготовки производства и т.п.) и

бухгалтерии.

Выше уже было сказано, что нормативный метод позволяет

своевременно выявлять причины отклонения фактических расходов от действующих

норм основных затрат и смет расходов на обслуживание производства и управление.

Действующими называются обусловленные технологическим процессом нормы, по

которым производятся отпуск сырья и материалов на рабочие места и оплата

выполненных работ. Отклонением от норм считается как экономия, так и

дополнительный расход сырья, материалов, заработной платы и др. (в том числе

вызванные заменой сырья и материалов, оплатой работ, не предусмотренных

технологическим процессом, доплатами за отступление от нормальных условий

работы). Отклонения от норм могут допускаться только с разрешения ответственных

работников предприятий. Все случаи отклонения от норм должны оформляться

соответствующими документами и строго учитываться.

При нормативном методе осуществляется систематический учет

изменений действующих норм расхода сырья, материалов, заработной платы и других

производственных затрат на основе извещений об изменениях норм, что необходимо

для контроля выполнения заданий по снижению норм и для уточнения нормативных

калькуляций. Например, в условиях машиностроительного завода извещения об

изменении норм расхода материалов выписывает, как правило, технологическая

служба, норм времени и расценок - отдел труда и заработной платы. Извещения об

изменении конструкции изделия (введение новых деталей и узлов, аннулирование

других деталей, изменение применяемости деталей в узлах и изделиях и т.п.)

выписывает конструкторский отдел. По извещениям об изменениях норм вносят

изменения в техническую и плановую документацию (технологические карты и др.),

являющуюся основанием для выписки первичных документов (материальных

требований, лимитных карт, рабочих нарядов, маршрутных листов и т.п.), в

которых указывают действующие расходные нормы для выдачи на рабочие места

сырья, материалов и полуфабрикатов, а также для начисления заработной платы.

Учет изменений норм нужен не только для внесения изменений в

техническую и плановую документацию, дабы модифицированные нормы оперативно

применялись в работе подразделений предприятия, но и для организации контроля

за проведением подразделениями мероприятий по внедрению новой техники и

передовой технологии, автоматизации и механизации производства и др. В учете

должно отражаться влияние на снижение норм расхода материальных и трудовых

затрат отдельных мероприятий, сгруппированных по факторам, учитываемым при

определении планового снижения себестоимости. Следует указывать также, какие

подразделения провели изменения норм и каков вклад этих подразделений в общие

результаты.

В большинстве случаев изменения действующих норм приурочивают

к началу месяца. Если нормы изменяются в течение отчетного месяца, разницу

между нормами, приведенными в нормативных калькуляциях, и новыми нормами до

конца отчетного месяца выявляют и учитывают особо. Все изменения норм,

проведенные в течение месяца, вносят в нормативные калькуляции на 1-е число

следующего месяца.

Фактическая себестоимость продукции исчисляется путем

прибавления к нормативной себестоимости или вычета из нее выявленных в отчетном

периоде отклонений от норм и изменений норм.

На предприятиях отраслей промышленности, в которых плановые

нормы затрат близки к действующим (в швейной, обувной, трикотажной, резиновой,

мебельной и некоторых других отраслях), для исчисления фактической

себестоимости продукции вместо нормативных могут применяться плановые калькуляции.

При составлении нормативных, плановых и отчетных калькуляций

должна быть использована единая номенклатура статей расходов.

На нефтеперерабатывающих и нефтехимических предприятиях

рационально применение в бухгалтерском учете плановой себестоимости продукции с

использованием счета 40 "Выпуск продукции (работ, услуг)", в

противном случае увеличивается трудоемкость ведения бухгалтерского учета

готовой продукции.

Плановую (нормативную) себестоимость определяют в начале

планируемого периода исходя из плановых норм расходов и иных плановых

показателей на этот период. Фактическую себестоимость продукции определяют в

конце отчетного периода на основе данных бухгалтерского учета о фактических

затратах на производство. Плановую (нормативную) и фактическую себестоимость

исчисляют по одной методике и по одним и тем же калькуляционным статьям,

поскольку это необходимо для сравнения и анализа показателей себестоимости

продукции. Планирование себестоимости продукции является прерогативой

предприятий отрасли и нефтяных компаний и служит составной частью планирования

их производственно-хозяйственной деятельности.

Спецификой сельскохозяйственных предприятий является

определение фактической себестоимости готовой продукции только в конце

отчетного года, что вызвано сезонностью производства. В течение отчетного года

на данных предприятиях готовая продукция отражается в бухгалтерском учете

только по плановой (нормативной) себестоимости. В конце года после

калькулирования фактической себестоимости появляется возможность скорректировать

затраты, а именно: дополнительные затраты списывают при превышении фактической

себестоимости над плановой либо сторнируют затраты при превышении плановой

себестоимости над фактической. Выявленную разницу между фактической и плановой

себестоимостью распределяют между себестоимостью реализованной продукции и

остатком готовой продукции на конец отчетного года.

Как мы уже говорили, нормативный метод используют, как

правило, в отраслях обрабатывающей промышленности с массовым и серийным

производством разнообразной и сложной продукции. В этом случае отдельные виды

затрат на производство учитывают по текущим нормам; обособленно ведут

оперативный учет отклонений фактических затрат от норм с указанием места их

возникновения, причин и виновников; фиксируют изменения текущих норм в

результате внедрения организационно-технических мероприятий и определяют

влияние этих изменений на себестоимость продукции. В итоге фактическую

себестоимость продукции (Зф) определяют сложением суммы затрат по текущим

нормам (Зн) и величины отклонений от них (О) и размера изменений норм (И), т.е.

по формуле

Зф = Зн + О

+ И (1.1)

Попередельный метод учета затрат на производство применяется

на предприятиях с однородной по исходному материалу и характеру обработки массовой

продукцией, когда преобладают физико-химические и термические производственные

процессы и сырье превращается в готовую продукцию в условиях непрерывного и,

как правило, краткого технологического процесса или ряда последовательных

производственных процессов, каждый из которых или группа которых составляют

отдельные самостоятельные переделы (фазы, стадии) производства (например, в

химической, металлургической промышленности, ряде отраслей лесной, легкой и

пищевой промышленности). Попередельный метод применяется также в производствах

с комплексным использованием сырья.

Схема производства при попередельном методе выглядит

следующим образом (рис. 1.4).

——————————————————

| Готовая продукция|

| (1) |

|| |

| ——————————————————

———————————————————— |

——————————————————

—————————————————————— |Процесс

соединения|—>— | Готовая продукция|

|Основной (преобладаю-| |предметов и

средств|—>——| (2) |

|

щий) вид сырья |——>|труда -

процесс про-|—>— | |

| | |изводства |

| ——————————————————

—————————————————————— ———————————————————— | ——————————————————

|| Готовая продукция|

| (N + 1) |

| |

——————————————————

Рис. 1.4.

Схема производства при попередельном методе

При данном методе затраты на производство (начиная с

подготовки добычи полезных ископаемых или обработки исходного сырья и

заканчивая выпуском конечного продукта) учитываются в каждом цехе (переделе,

фазе, стадии), включая, как правило, себестоимость полуфабрикатов,

изготовленных в предыдущем цехе. В связи с этим себестоимость продукции каждого

последующего цеха слагается из произведенных им затрат и себестоимости

полуфабрикатов.

При попередельном методе должны быть использованы важнейшие

элементы нормативного метода: систематическое выявление отклонений фактических

расходов от текущих норм (в некоторых отраслях - от плановой себестоимости), а

также выявление изменений этих норм. В первичной документации и оперативной отчетности

должен отражаться (за смену, сутки, декаду и т.д.) не только фактический расход

сырья, основных материалов, полуфабрикатов, технологического топлива, энергии и

др., но и расход по нормам или основанным на них производственным заданиям

(рецептурам, смескам и т.п.). Использование элементов нормативного метода учета

должно обеспечить своевременное выявление экономии или дополнительных затрат за

счет отступлений от установленного технологического процесса, изменений состава

израсходованных сырья, полуфабрикатов и материалов, ассортимента выпущенной

продукции, ее сортности и т.п.

Особенности применения попередельного метода учета с

использованием элементов нормативного метода в отдельных отраслях

промышленности устанавливаются в соответствующих отраслевых инструкциях.

При попередельном методе в качестве объекта учета и

калькулирования могут быть приняты как отдельные виды, так и группы продукции,

объединенные по признаку однородности сырья и материалов, выработки на одном и

том же оборудовании, сложности производства и обработки, однородности

назначения и пр. При этом расходы могут учитываться по цеху (переделу, фазе,

стадии) в целом, а себестоимость отдельных видов продукции, включенных в

калькуляционную группу, исчисляются с помощью экономически обоснованных

методов.

Перечень переделов (фаз, стадий производства), по которым

осуществляются учет затрат и калькулирование себестоимости продукции, порядок

определения калькуляционных групп продукции и исчисления себестоимости

незавершенного производства или его оценки устанавливаются в отраслевых

инструкциях.

Попроцессный вариант учета затрат предполагает его

организацию не только в разрезе объектов, но и по каждому объекту в разрезе

технологических процессов (переделов) и периодов времени осуществления затрат.

Этот вариант признан оптимальным для растениеводства. Например, в процессе

выращивания сельскохозяйственных культур предметом учета выступают затраты,

производственные на каждом этапе технологического процесса (предпосевная

обработка почвы, вспашка, посев, послепосевная обработка почвы, уход за

посевами и т.д.) согласно технологическим картам выполнения работ и норм

расходов. При получении же урожая предметом учета становится фактическая

себестоимость продукции конкретных объектов производства (видов и групп культур).

При попроцессном варианте в растениеводстве отдельные сельскохозяйственные

культуры (группы культур) должны выступать как объекты производства, а не как

объекты учета затрат.

На выбор и определение метода учета затрат влияют не только

тип и характер производства, но и предмет учета, его цели и задачи. С помощью

попередельного (попроцессного) метода можно определять, контролировать и

анализировать себестоимость на уровне каждого этапа технологического процесса и

себестоимость конкретных объектов калькулирования.

Различают бесполуфабрикатный и полуфабрикатный варианты

попередельного метода.

При первом варианте ограничиваются учетом затрат по каждому

переделу. В бухгалтерских документах движение полуфабрикатов не отражают; его

контролируют от одного передела к другому по данным оперативного учета в

натуральном выражении, который ведут в цехах. Себестоимость конечного изделия

составляет сумму затрат всех переделов. Себестоимость же продукции в

промежуточных переделах не исчисляется.

При втором варианте движение полуфабрикатов из цеха в цех

оформляют бухгалтерскими проводками и калькулируют себестоимость полуфабрикатов

после каждого передела.

Полуфабрикатный учет производственных затрат может быть

организован с использованием или без использования активного счета 21

"Полуфабрикаты собственного производства". В первом случае

полуфабрикаты каждого передела, кроме последнего, в каждом цехе сдают на склад.

Эту операцию бухгалтерия оформляет записью по дебету счета 21 и кредиту счета

20. Во втором случае продукты переделов не сдают на склад, а в соответствии с

технологической документацией передают в смежный цех. В этом случае бухгалтерия

делает записи в аналитическом учете к синтетическому счету 20, т.е. запись

будет следующей: Д 20 (цех А) - К 20 (цех Б).

Позаказный метод учета затрат на производство применяется в

индивидуальном и мелкосерийном производствах сложных изделий (главным образом в

машиностроительной и металлообрабатывающей промышленности), когда заказы

формируются в зависимости от индивидуальности спроса (выполнение работ по

индивидуальным заказам клиентов), а также при производстве опытных,

экспериментальных, ремонтных и других подобных работ. При индивидуальном и

мелкосерийном производствах применение этого метода должно сочетаться с

использованием основных элементов нормативного учета. Только позаказный метод

учета применяется, например, в корабле (самолето) строении, при осуществлении

НИОКР (особенно длительного цикла с привлечением субподрядных организаций). А

вот швейные предприятия могут организовать учет затрат на производство любым

методом: нормативным, позаказным или поиздельным в зависимости от особенностей

производства и реализации продукции в отчетном периоде.

При позаказном методе объектом учета и калькулирования

является отдельный производственный заказ, выдаваемый на заранее определенное

количество продукции (изделий). Фактическая себестоимость изделий,

изготавливаемых по заказу, определяется после его выполнения. Для ежемесячного

исчисления фактической себестоимости продукции производственные заказы в

большинстве случаев следует выдавать на такое количество единиц изделий,

которое намечается выпустить в течение месяца. При изготовлении крупных изделий

с длительным технологическим циклом производства производственные заказы можно

выдавать не на изделие в целом, а на отдельные его агрегаты и узлы,

представляющие собой законченные конструкции.

Графически подобную схему производства можно представить

следующим образом (рис. 1.5).

—————————————————————

|Сырье, материалы

и|

|комплектующие изде-|

| лия (1) ||

————————————————————— |

————————————————————— | ————————————————————

|Сырье, материалы

и| ——>|Процесс

соединения| ——————————————————

|комплектующие изде-|———>|предметов и средств|—>|Готовая продукция|

| лия (2) | ——>|труда - процесс про-| ——————————————————

————————————————————— | |

изводства |

————————————————————— | ————————————————————

|Сырье, материалы

и||

|комплектующие изде-|

| лия (N + 1) |

—————————————————————

Рис. 1.5.

Схема производства при позаказном методе учета затрат на производство

При позаказном методе затраты цехов учитываются по отдельным

заказам и статьям калькулирования, а затраты сырья, материалов, топлива и

энергии - по отдельным группам. По изделиям, на которые не требуется составлять

развернутые отчетные калькуляции, учет затрат может осуществляться только по

статьям расходов без расшифровки материалов по группам. Всю первичную

документацию заполняют с обязательным указанием номеров (шифров) заказов.

Фактическую себестоимость единицы изделий или работ определяют после выполнения

заказа путем деления суммы затрат на количество изготовленных по этому заказу

изделий. При сдаче изделий заказчику или на склад частями до окончания заказа в

целом их оценивают по плановой или фактической себестоимости однородных

изделий, выпускавшихся ранее, с учетом изменений в конструкции, технологии и

условиях производства. Чтобы при позаказном методе правильно распределять

затраты, нужно организовать тщательный контроль за правильной выпиской

первичных документов в соответствии с нормативно-технической документацией.

Следует помнить, что в индивидуальном и мелкосерийном

производстве детали и узлы подразделяются:

– на детали и узлы, изготавливаемые только для отдельного

конкретного изделия (заказа);

– на детали и узлы, общие для нескольких изделий (заказов).

Затраты на производство этих деталей и узлов, изготавливаемых, как правило, в

порядке серийного или массового производства, учитываются с помощью нормативного

метода. По комплектам таких деталей и узлов, предназначенных для изготовления

изделий индивидуального производства, исчисляется нормативная и фактическая

себестоимость.

Полная себестоимость изготавливаемого в индивидуальном

порядке изделия слагается из затрат, учтенных по заказу (в части так называемых

оригинальных деталей и узлов), и стоимости общих деталей и узлов,

изготавливаемых в порядке серийного или массового производства.

Для учета затрат на каждый заказ открывают отдельный

аналитический счет с указанием шифра заказа. Учет прямых затрат по отдельным

заказам ведут на основании первичных документов, отражающих выработку, расход

материалов и т.п., с обязательным указанием соответствующего шифра заказа.

Косвенные расходы распределяют между отдельными заказами условно по принятым в

данном производстве или отрасли способом.

Все затраты считаются незавершенным производством вплоть до

окончания заказа. При частичном выполнении заказов и их сдаче выпуск оценивают

по фактической себестоимости ранее выполненных заказов с учетом изменений в их

конструкции, технологии, условиях производства.

В условиях массового производства одного наименования

швейного изделия используется поиздельный метод учета затрат. Объектом

калькулирования и учета затрат при данном методе выступает конкретный вид

изделия (одежды), изготавливаемого по заказу в зависимости от прейскуранта

(артикул, сорт, размер и т.п.).

Как мы уже говорили, позаказный метод учета обязателен при

учете затрат на создание научно-технической продукции, что прямо указано в

Типовых методических рекомендациях по планированию, учету и калькулированию

себестоимости научно-технической продукции, утвержденных приказом Миннауки

России от 15 июня 1994 г. N ОР-22-2-46.

Затраты по созданию научно-технической продукции группируются

следующим образом:

– по договорам (заказам) на создание научно-технической

продукции;

– календарным периодам, по истечении которых подводятся итоги

исполнения сметы затрат;

– видам затрат (элементам и статьям);

– источникам финансирования;

– месту возникновения затрат (отделам, лабораториям и другим

структурным подразделениям) - только для целей внутреннего хозяйственного

расчета в научной организации.

Затраты основной деятельности научной организации обычно

учитываются с помощью позаказного метода. Объектом учета и калькулирования

является отдельная работа, выполняемая по договору (заказу) на ее проведение.

Прямые затраты включаются в себестоимость работы на основании первичной

документации по прямому признаку. Косвенные расходы ежемесячно распределяются

между договорами (заказами) на создание научно-технической продукции.

Затраты на оплату труда, подлежащие отнесению на отдельные

работы (договоры, заказы), определяются на основании оформленных в

установленном порядке первичных документов: нарядов, табелей, ведомостей учета

отработанного времени и других документов по установленным формам.

Сводный аналитический и синтетический учет затрат основного

производства научных организаций осуществляется с использованием карточек учета

затрат на производство и сводной ведомости затрат на производство.

Позаказным методом учитываются затраты на предприятиях

издательской деятельности, что предусматривается Инструкцией по планированию,

учету и калькулированию себестоимости продукции на предприятиях издательской деятельности,

утвержденной приказом Министерства печати и информации Российской Федерации от

28 декабря 1993 г. N 259. Согласно этой Инструкции все издательские расходы,

входящие в состав общеиздательской себестоимости, делятся на прямые и

косвенные.

Прямые расходы могут быть отнесены непосредственно на

себестоимость определенного издания (заказа). В большинстве случаев к ним

относятся: авторский гонорар; гонорар художникам и графикам с отчислениями;

расходы на полиграфическое исполнение; стоимость бумаги, картона, переплетных и

других материалов; часть редакционных и коммерческих расходов, связанных с

конкретным названием; потери от брака (по отчету).

Косвенные расходы не могут быть отнесены на конкретные

названия (заказы). Это, например, общеиздательские расходы, часть редакционных

и коммерческих расходов.

Учет фактических затрат на выпуск и реализацию издательской

продукции и калькулирование ее полной себестоимости должны быть организованы

посредством позаказного метода. Объектом учета затрат и калькулирования

является отдельный производственный заказ на каждое название. Первичную

документацию на выплату авторского гонорара, оплату счетов за полиграфическое

исполнение, расходы на бумагу, картон, переплетные и другие материалы и т.д.

составляют с обязательным указанием номера названия (заказа). Фактическую

себестоимость тиража каждого названия (заказа) определяют после его выполнения.

Аналитический учет на счете 20 "Основное производство" ведут по

каждому названию (заказу) по установленной номенклатуре статей расходов.

К недостаткам позаказного метода следует отнести отсутствие

оперативного контроля за уровнем затрат, сложность и громоздкость

инвентаризации незавершенного производства.

2. ОСОБЕННОСТИ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ И АНАЛИЗ ЗАТРАТ

НА ПРОИЗВОДСТВО В ООО «БЛИСС-МЕБЕЛЬ»

2.1. Технико-экономическая

характеристика предприятия

Общество с ограниченной ответственностью «Блисс-мебель»

является юридическим лицом и действует на основании устава законодательства Российской

Федерации.

Юридический адрес: г. Екатеринбург, ул. Климовская, 23.

ООО «Блисс-мебель» образована в 1998 году. Предприятие было открыто

с уставным капиталом 8 400 рублей.

Сферой деятельности предприятия является производство мягкой

мебели, с последующей реализацией товара собственным автотранспортом и ж/д

контейнерами, а также отгрузка со склада готовой продукции в автотранспорт покупателей.

Основной целью общества является получение прибыли. Общество

с целью получения прибыли осуществляет следующие виды деятельности:

– производство и продажа мягкой мебели;

– заготовка древесины;

– оказание услуг по организации производства и сбыта, покупки

и продажи, включая экспортно-импортные операции по заявкам российских и

иностранных партнеров различной продукции;

– торговая, торгово-закупочная и посредническая деятельность;

– сбор и переработка вторичного сырья, организация и

проведение выставок, выставок-продаж, ярмарок.

На сегодняшний день в автопарке ООО «Блисс-мебель» имеется

два мебельных фургона большого и среднего объема для доставки товара в другие регионы

по предварительной заявке.

Приоритетной задачей является реализация товара оптом в

другие регионы Урала и Сибири.

В планах на будущее - производство корпусной мебели.

Предприятие постоянно развивается, расширяя ассортимент выпускаемой продукции.

Мебель выпускается по предварительным заявкам. На их основании составляется производственный

план на неделю, закуп материалов на производство мебели.

Процесс производства изделий мебели зависит от конструкции

отдельных его элементов, вида исходного сырья и наличия оборудования. Поэтому,

как бы ни была сложна конструкция изделия, технология его изготовления состоит

из совокупности технологических процессов производства отдельных деталей,

сборки их в сборочную единицу (если необходимо), обработки сборочных единиц и

общей сборки изделия.

В ООО «Блисс-мебель», производящего обработку древесины, цехи

лесопиления и производства изделий деревообработки относятся к основному производству.

К вспомогательным цехам (участкам) исследуемого предприятия

относятся: сушильное хозяйство, паросиловое хозяйство, энергетическое хозяйство,

ремонтно-механические и ремонтно-строительные мастерские (цехи), транспортное

хозяйство, инструментально-шаблонные цехи (участки) и другие, обслуживающие

основное производство, обеспечивая ему бесперебойную работу.

Калькуляционной единицей мебельного производства являются предметы

мебели по артикулам.

Отдельной калькуляционной статьей выделяются затраты на сушку

древесных материалов.

Производственная структура предприятия представлена на рис.

2.1.

Рис. 2.1.

Схема организационной структуры ООО «Блисс-мебель»

Бухгалтерский учет на предприятии осуществляется

бухгалтерией, возглавляемой главным бухгалтером. На предприятии используется

компьютерная программа – «1С:Бухгалтерия».

Рассмотрим основные экономические показатели деятельности

исследуемого предприятия (табл. 2.1).

Таблица 2.1

Анализ

ликвидности структуры баланса

|

Показатели

|

Нормативное

значение

|

01.01.02

|

01.01.03

|

Изменение

|

|

Коэффициент текущей ликвидности

|

>

2

|

58,93

|

0,65

|

-0,0008

|

|

Коэффициент обеспеченности

оборотных активов

|

>

0,1

|

0,98

|

-0,46

|

-0,0011

|

Как видно из таблицы, значение коэффициента текущей

ликвидности на конец года ниже нормативного, значение коэффициента

обеспеченности оборотных средств вообще отрицательное.

Следовательно, структура баланса ООО «Блисс-мебель» считается не удовлетворительной, так как один

из коэффициентов не удовлетворяет нормативному ограничению. Поэтому необходимо

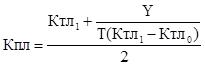

определить возможность восстановления платежеспособности. Для этого рассчитывается

коэффициент восстановления платежеспособности на период 6 месяцев. Если

значение коэффициента восстановления окажется выше единицы, предприятие имеет

возможность восстановить свою платежеспособность за этот период.

, (1.32)

, (1.32)

где Ктл1 – коэффициент

текущей ликвидности на конец периода;

Ктл0 – коэффициент текущей

ликвидности на начало периода;

Т – продолжительность отчетного периода

в месяцах;

Y – период восстановления (утраты) платежеспособности.

При расчете восстановления платежеспособности

Y = 6 месяцев, Т принимается равной 12 месяцам.

Так как коэффициент меньше 1,

следовательно, предприятие не сможет за пол года восстановить свою

платежеспособность.

Далее

рассмотрим экономические показатели деятельности предприятия (табл.

2.2).

Таблица

2.2

Экономические показатели деятельности

предприятия

|

Показатели

|

2003

год

|

2004

год

|

Темп

роста, %

|

|

Выручка, тыс. руб.

|

112706

|

473754

|

420,3

|

|

Себестоимость продукции,

тыс. руб.

|

68894

|

312774

|

454,0

|

|

Прибыль от продаж, тыс.

руб.

|

20394

|

7768

|

38,1

|

|

Среднегодовая стоимость

основных фондов, тыс. руб.

|

7458

|

6500

|

87,2

|

|

Среднесписочная

численность, чел.

|

56

|

83

|

148,2

|

|

Фондоемкость, тыс. руб.

|

0,0662

|

0,0137

|

20,7

|

|

Фондовооруженность, тыс.

руб.

|

133,2

|

78,3

|

58,8

|

|

Производительность труда

|

2013

|

5708

|

283,6

|

|

Затраты

на 1 рубль произведенной продукции, коп.

|

61,13

|

66,02

|

108,0

|

|

Рентабельность продукции,

%

|

18,1

|

1,6

|

9,1

|

Таким образом, выручка предприятия за отчетный год

увеличилась почти в три раза. Соответственно и затраты на производство продукции

повысились на ту же величину. В результате, ООО «Блисс-мебель» получило прибыли

меньше в отчетном году на 61,9% за счет повышения коммерческих и управленческих

расходов, прочих операционных расходов. Среднегодовая стоимость основных фондов

также снизилась на 12,8%. Фондоемкость основных средств ООО «Блисс-мебель» снизилась,

что свидетельствует об эффективном использовании основных средств. Степень

технической оснащенности работников предприятия снизилась, о чем

свидетельствует снижение показателя фондовооруженности труда на 41,2%.

Численность работников увеличилась на 27 человек. Производительность труда

увеличились почти в два раза. Затраты на 1 рубль произведенной продукции

возросли на 8%. Рентабельность продукции предприятия уменьшилась за 2004 год

16,5%.

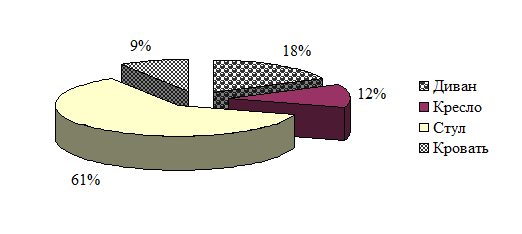

Виды выпускаемой продукции

ООО «Блисс-мебель»

представлены ниже (табл. 2.3).

Таблица 2.3

Виды

выпускаемой продукции ООО «Блисс-мебель»

|

№

п/п

|

Наименование

вида продукции

|

Ед

измерения

|

Данные

за 2004 год

|

Структура

изделий, %

|

|

1

|

Диван

|

Шт.

|

145

|

17,7

|

|

2

|

Кресло

|

Шт.

|

98

|

12,0

|

|

3

|

Стул

|

Шт.

|

500

|

61,1

|

|

4

|

Кровать

|

Шт.

|

76

|

9,3

|

|

|

Итого

|

Шт.

|

819

|

100,0

|

Графически структуру выпускаемой продукции можно увидеть на

рис. 2.2.

Рис. 2.2.

Диаграмма структуры видов выпускаемой продукции

ООО «Блисс-мебель»

Заказчиками выступают, как

юридические лица (ООО «Евростандарт», ООО «Анабелла-плюс», ЗАО «Мебель-сервис»

и другие), так и физические лица (ПБОЮЛ Сидоров А.Н., ИП Караев А.Р.).

При разработке и ведении учета затрат на производство на

предприятии ООО «Блисс-мебель» существует следующее распределение обязанностей.

Начальник производства. Осуществляет руководство

производственно-хозяйственной деятельностью всех поразделений. Обеспечивает

выполнение производственных заданий, ритмичный выпуск продукции высокого

качества, эффективное использование основных и оборотных средств. Координирует

работу мастеров и цеховых служб.

Заведующий склада комплектующих и материалов. Обеспечивает

бесперебойное ритмичное снабжение необходимым объемом и видами товарно-материальных

ценностей. Обеспечивает нормальную работу складов и производственных цехов, их

оснащение измерительно-весовыми приборами.

Участки-изготовители. Обеспечиваются

технической документацией, всеми

видами сырья, товарно-материальных ценностей, инструментов, оборудования по

нормам, штатами, заработной платой по норме. Передают документацию по

производственным затратам и начисленной заработной плате в бухгалтерию

организации, составляют материальный отчет.

Начальник отдела сбыта. Осуществляет поставку произведенной

продукции покупателям, ведет поиск новых заказчиков и покупателей.

Главный бухгалтер. Осуществляет организацию бухгалтерского учета

хозяйственно-финансовой деятельности предприятия и контроль за экономным

использованием материальных, трудовых и финансовых ресурсов, сохранностью

собственности предприятия, формирует с соответствии с законодательством учетную

политику. Обеспечивает формирование и своевременное представление полной и

достоверной бухгалтерской информации о деятельности предприятия, законность и

правильность оформления документов, организует проведение проверок организации

бухгалтерского учета и отчетности, а

также документальных ревизий в структурных подразделениях предприятия и

т.д. На основании первичных

документов осуществляет учет затрат на производство. Составляет отчетные

калькуляции по изделиям.

2.2.

Калькулирование себестоимости и анализ затрат на производство

Существенным моментом управления деятельностью предприятия является

контроль за соблюдением сметных (плановых) значений затрат на производство

продукции. В процессе контроля необходимо проанализировать структуру затрат и

выявить их отклонения от сметных значений по экономическим элементам. При этом

проверяется соблюдение смет, плановых калькуляций по видам расходов,

характеризующим их экономическое содержание. Использование аналитических

процедур в контроле за изменениями затрат по экономическим элементам помогает

определить основные направления поиска резервов снижения себестоимости

продукции, выявить возникающие в процессе производства отклонения фактических

расходов от нормативных (плановых).

Фактическое снижение себестоимости товарного выпуска

продукции анализируется в ценах, действовавших в отчетном году, и в

среднегодовых ценах предыдущего года с выделением материальных затрат на

производство. В результате такой оценки устанавливается степень снижения (или

роста) уровня затрат на рубль товарного выпуска продукции.

Приведенные в таблице 2.4 показатели характеризуют рост

затрат на производство единицы продукции в 2004 году по сравнению с 2003 годом

(+4,89%). Но их рост опережает увеличение фактического выпуска продукции.

Таблица 2.4

Оценка

динамики затрат на производство продукции

|

Показатели

|

2003

год

|

2003

год

|

Отклонение

|

|

1.

Фактическая стоимость выпущенной продукции, тыс. руб.

|

112706

|

473754

|

361048

|

|

2.

Фактический выпуск продукции, тыс.

руб.

|

68894

|

312774

|

243880

|

|

3.Затраты

на рубль продукции, коп.

|

61,13

|

66,02

|

4,89

|

|

4.

Снижение затрат на рубль продукции в

отчетном году в % к предыдущему году

|

х

|

8,00

|

х

|

Далее целесообразно проанализировать, как повлияли на

затраты на 1 руб. продукции изменения отдельных компонентов затрат:

материалоемкости, зарплатоемкости, фондоемкости.

В смете затрат находят отражение все затраты, связанные с

деятельностью предприятия. Отнесение тех или иных затрат на себестоимость

продукции регламентируется соответствующими нормативными документами. Анализ

затрат на производство по элементам необходим для управления как самими

затратами, так и финансами предприятия, поскольку потребность в оборотных

средствах зависит от объема и структуры производственных затрат.

При анализе затрат на производство необходимо иметь в виду,

что отклонения фактической сметы от плана (предыдущего года) зависят от

изменения: объема производства, цен, тарифов и самих затрат. Поэтому при

анализе затрат на производство прежде всего изучаются не абсолютные отклонения,

а структура затрат и их динамика, сопоставляется удельный вес отдельных статей

сметы затрат за ряд периодов. Анализ по смете затрат констатирует факт отклонения,

но не позволяет установить причины и место возникновения отклонений. Анализ

сметы затрат помогает найти направление поиска резервов, выяснить наиболее

затратоемкие статьи, виды затрат, на которые следует обратить внимание.

Группировка затрат по элементам позволяет определить затраты на 1 руб. объема

продукции, работ в целом и по элементам (табл. 2.5).

Анализ затрат на производство и реализацию продукции

проводиться путем сравнения удельных весов фактических затрат по экономическим

элементам отчетного года с аналогичными показателями предыдущего года и

позволяет изучить структуру затрат на производство и реализацию продукции.

Из проведенного факторного анализа видно: фактическая

себестоимость товарной продукции за 2004 г. составила 312771 т. руб., за 2003 г. себестоимость

произведенной продукции составила 68894 тыс. руб.

Таблица 2.5

Анализ

затрат на 1 руб. продукции в разрезе сметы затрат на производство

|

Показатели

|

Ед.

изм.

|

Сумма,

тыс.руб.

|

Удельный

вес в затратах, %

|

Отклонения

|

|

2003

|

2004

|

2003

|

2004

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

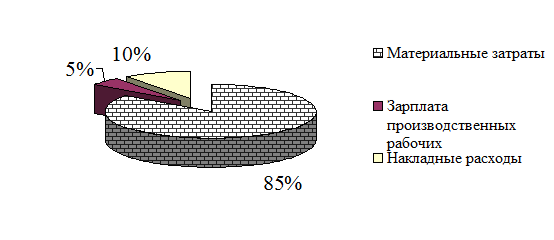

1. Материальные затраты

|

Тыс.

руб.

|

45

784

|

265

541

|

66,5

|

84,9

|

219

757

|

|

2. Затраты на оплату труда

|

Тыс.

руб.

|

4795

|

14760

|

7,0

|

4,7

|

9

965

|

|

3. Отчисления на соц.

Нужды

|

Тыс.

руб.

|

1827

|

11894

|

2,7

|

3,8

|

10

067

|

|

4. Амортизация основных

фондов

|

Тыс.

руб.

|

16000

|

15000

|

23,2

|

4,8

|

-1

000

|

|

5. Прочие затраты

|

Тыс.

руб.

|

488

|

5576

|

0,7

|

1,8

|

5

088

|

|

6. Себестоимость продукции

|

Тыс.

руб.

|

68

894

|

312

771

|

100

|

100

|

243

877

|

|

7. Объем реализованной

продукции

|

Тыс.

руб.

|

112706

|

473754

|

-

|

-

|

361

048

|

|

8.Затраты на 1 руб.

товарной продукции (6:7)

|

Руб.

|

61,13

|

66,02

|

-

|

-

|

4,893

|

|

9.Материалоемкость

продукции (1:7)

|

Руб.

|

2,46

|

1,78

|

|

|

-0,678

|

|

10. Фондоемкость продукции

(4:7)

|

Коп.

|

0,14

|

0,03

|

-

|

-

|

-0,110

|

|

11.Зарплатоемкость

продукции ([2+3]:7)

|

Руб.

|

0,059

|

0,056

|

-

|

-

|

-0,002

|

|

12. Удельный

вес в общих затратах на 1 руб. продукции:

|

|

|

|

|

|