Всероссийский заочный

Финансово-экономический

институт

Кафедра экономической теории

Курсовая

работа

по экономической теории на тему:

Потребление,

сбережение и национальный доход.

Преподаватель: доктор

экономических наук

профессор Логунов В.Н.

Работа выполнена:.

2 курс

2008

Содержание

Введение ……………………………………………………………………2

1.

Потребительские расходы и факторы их определяющие…………….3

2.

Сбережения: сущность, виды и основные факторы. Взаимосвязь

сбережения

и потребления и их влияние на объемы национального

дохода ………………………………………………………………………8

3.

Особенности сбережения и потребления в российской экономике .....18

Практикум ……………………………………………………….………….21

Заключение

…………………………………………..…………………….24

Литература …………………………………………………...……………..26

Введение

Основным

положением кейнсианской экономической теории, которая произвела переворот в

экономической науке в середине 1930-х гг. и дала толчок развитию

макроэкономики, является понятие макроэкономического равновесия. Основным

вопросом макроэкономического анализа Дж. Кейнс рассматривал взаимную связь

между запланированными расходами и национальным продуктом. Создадут ли сформированные

обособленно друг от друга планы расходов потребителей, фирм-производителей и

правительства достаточный спрос на все товары и услуги, которые экономическая

система в состоянии произвести в условиях полной занятости?[1]

Колебания в потреблении являются важнейшими причинами циклических колебаний в

экономике, поэтому анализ теорий потребительского спроса во многом помогает

изучению закономерностей макроэкономики. Он дает возможность выяснить, как

влияет потребление на национальный доход, как взаимодействуют между собой

сбережения и инвестиции, какова их связь с национальным доходом. 1

Теория

потребительского поведения разработанная Дж. М. Кейнсом занимает ведущее

положение в макроэкономической теории как важнейший инструмент экономического анализа.

Цель данной работы –

изучить составные части совокупного спроса – потребление и сбережение, а также

рассмотреть их влияние на национальный доход.

Для

достижения поставленной цели в работе необходимо решить следующие задачи: 1)

выявить сущность потребительских расходов и факторы их определяющие; 2)

проанализировать сущность сбережений, рассмотреть влияние потребления и

сбережений на объем

национального дохода; 3) проанализировать особенности сбережения и потребления

в российской экономике.

1.

Потребительские расходы и факторы их

определяющие

Потребление

представляет собой сумму денежных средств, которая тратится на приобретение

материальных благ и услуг, используемых для удовлетворения материальных и

духовных потребностей людей.

Структура

расходов у различных групп населения различна. Удельный вес затрат на питание

больше у тех, у кого доходы наименьшие (от 50 до 100%), наименьший у богатых

(20%).

В

реальной жизни нет ни отдельных людей, ни семей, которые тратили бы свои деньги

одинаковым образом, поэтому в экономической теории используется так называемая

качественная модель поведения – это усредненная модель расходов людей с

различными уровнями доходов, построенная на основе исследований бюджетов семей.

Эти модели называются законами Энгеля, по имени немецкого статистика Эрнста

Энгеля (1821-1896).[2]

Сущность потребления как стадии процесса воспроизводства заключается в

индивидуальном и совместном использовании населением потребительских благ в

целях удовлетворения материальных и духовных потребностей людей.

При рассмотрении потребления как

элемента совокупного спроса речь идет о расходах домашних хозяйств на покупку

товаров и услуг. Подробнее о факторах смещения формирования потребительских

расходов в текущем периоде трактуется как задача межвременного выбора

потребителей. Домохозяйства делают выбор между потреблением сегодня и

увеличением потребления в будущем. Но возможность увеличения потребления в

будущем зависит от сбережений в настоящем периоде. Отсюда следует, что сбережения

— это отложенное потребление. Вместе с тем сбережения, сделанные в настоящем

периоде, есть не что иное, как вычет из текущего потребления, поскольку

сбережения — это часть располагаемого дохода, не использованная на потребление.

Иными словами, справедливо тождество: где Y — располагаемый доход домохозяйств

(национальный доход за вычетом чистых налогов). Благодаря двоякой роли

сбережений (как источника дополнительного будущего потребления и вычета из

текущего потребления) проблема потребительского выбора на макроуровне предстает

как задача распределения располагаемого дохода на потребление и сбережения. [3]

В макроэкономическом

плане особое значение имеет вопрос о том, какие факторы оказывают решающее

воздействие на выбор потребителей. Экономисты-классики полагали, что ни один

разумный человек, намереваясь делать сбережения, не станет их сохранять у себя

в форме денег, если сможет использовать сбережения таким образом, чтобы они

приносили ему процент (путем банковских вкладов, покупки акций или облигаций). Чем

выше реальная ставка процента, тем больше у людей стимулов для сбережений, и,

напротив, при снижении этой ставки у людей уменьшается заинтересованность в

сбережениях. Отсюда они делали вывод, что сбережения являются возрастающей

функцией от реальной процентной ставки. Поскольку потребление и сбережения в

сумме составляют располагаемый доход, потребление при росте реальной процентной

ставки будет уменьшаться, а при ее снижении увеличиваться. Иными словами,

потребление с точки зрения классиков является убывающей функцией от реальной

ставки процента.

Против этого положения

классической доктрины выступил Дж. М.Кейнс. Он утверждал, что при осуществлении

потребительского выбора домохозяйств реальная процентная ставка не играет

определяющей роли, поскольку нынешнее потребление для людей всегда

предпочтительнее, чем потребление в отдаленном будущем. Межвременное

предпочтение текущего потребления нивелирует влияние процентной ставки на выбор

потребителей.

Кейнс выдвинул гипотезу о

том, что главным фактором, определяющим уровень потребления, является текущий

доход домохозяйств. "Основной психологический закон, в существовании

которого мы можем быть вполне уверены не только из априорных соображений,

исходя из нашего знания человеческой природы, но и на основании детального

изучения прошлого опыта, — писал он, — состоит в том, что люди склонны, как

правило, увеличивать свое потребление с ростом дохода, но не в той же мере, в

какой растет доход". [4]

На этом основании он

рассматривал потребление как возрастающую функцию от текущего дохода

домохозяйств: С = Y

Помимо дохода на объем

потребления оказывают влияние многие другие факторы как объективного, так и

субъективного порядка. К числу основных объективных факторов потребления

относятся уровень цен, имущество потребителей, реальная ставка процента,

уровень потребительской задолженности, уровень налогообложения потребителей. В

число субъективных факторов включают предельную склонность к потреблению и

ожидания потребителей относительно будущего изменения уровня цен, денежных доходов,

налогов, наличия товаров и т.д. При построении кейнсианской функции потребления

значения всех этих факторов предполагаются стабильными. А их изменения

трактуются как сдвиги функции потребления.

Среди всех перечисленных

факторов важнейшее значение имеет предельная склонность к потреблению, которая

выступает параметром, устанавливающим количественную связь между потреблением и

располагаемым доходом.

Предельная склонность к

потреблению (С ) показывает, какую часть от каждой единицы своего дополнительного

располагаемого дохода домохозяйства направляют на приращение потребления.

Количественно она измеряется как соотношение между изменением потребления и

вызвавшим его изменением располагаемого дохода:

Поскольку каждая

дополнительная единица располагаемого дохода распределяется домохозяйствами

между потреблением и сбережением, то количественное значение предельной

склонности к потреблению находится в интервале от 0 до I: 0 < С < I.

Если С— О, то весь

прирост дохода направляется на сбережения. Если С = 1, то весь прирост дохода

потребляется.

Аналогично предельной

склонности к потреблению может быть определена предельная склонность к

сбережению. Под предельной склонностью к сбережению понимается та часть каждой

дополнительной единицы располагаемого дохода, которая идет на увеличение

сбережений. Количественно она рассчитывается как отношение изменения сбережений

к определившему его изменению располагаемого дохода:

Сумма предельной

склонности к потреблению и предельной склонности к сбережению равна единице: C

+ S = 1.

Функция потребления,

соответствующая открытому Кейнсом "основному психологическому

закону", математически может быть записана в виде:

где С0 — величина

автономного (т.е. независимого от текущего располагаемого дохода) потребления.

Она определяется факторами потребления, не отражаемыми напрямую функцией

потребления. Если текущий доход равен 0, то потребление осуществляется за счет

сокращения накопленного имущества (продажи 1 акций, облигаций, предметов

длительного пользования, ювелирных украшений, недвижимости и пр.)

Потребительские расходы (C) зависят, прежде всего, от уровня

располагаемого личного дохода. Взаимосвязь величины дохода (Y) и уровня потребления (C) называется функцией потребления.

Функция потребления показывает прямую связь между потреблением и доходом. На

рисунке 1 представлен график функции потребления. Кривая потребления (прямая

линия) выходит не из начала координат. Это происходит потому, что люди,

перестав получать доход, не сразу перестают покупать товары и услуги (используют

накопленные сбережения или берут деньги в долг и т.п.).

Следовательно,

имеется некоторый уровень потребления, который не зависит от уровня доходов –

автономное потребление.

Таким образом, функция

потребления - C - состоит из двух составляющих: автономного потребления - С0

- и индуцированного (то есть зависящего от уровня дохода Y) потребления – MPC * Y:

С = С0 + МРС * Y,

где МРС - предельная склонность к

потреблению – представляет собой долю прироста дохода (Y), на величину которой увеличивается

потребление (C): МРС =

Рис. 1

Рис. 1

С С = C0 + MPC * Y

С0{

МРС < 450

0 Y

На рисунке 1 представлен график

потребления (C), угол наклона кривой С характеризует предельную склонность к

потреблению.

Средняя

склонность к потреблению – АРС – представляет собой долю потребления в доходе:

АРС= .

.

Как видно на рисунке 1 по мере

роста дохода (Y)

предельная склонность к потреблению (MPC) остается

неизменной, средняя склонность к потреблению (АРС) уменьшается.

В

дальнейшем для упрощения анализа мы будем рассматривать все потребительские

расходы (C) как

индуцированные, так как главная характеристика потребления – предельная

склонность к потреблению (MPC)[5].

2. Сбережения: сущность, виды и основные факторы. Взаимосвязь сбережения и

потребления и их влияние на объемы национального дохода

На настоящий

момент в российской литературе и практике не существует устоявшегося понятия

сбережений. В бытовом смысле термин “сбережения” используется для обозначения

денежных средств, откладываемых населением на будущее. Госкомстат трактует

сбережения как разницу между доходами населения и его текущими расходами, то

есть, как ту сумму денежных средств, которая осталась не потребленной в

анализируемом периоде. Такой подход к определению сбережений можно считать

упрощенным, поскольку он сводится к вычислению арифметической разности, в

процессе чего игнорируется экономическая сущность сбережений.

В современной экономической теории дается несколько

определений сбережений.· Во-первых, под сбережениями понимают часть дохода,

которую индивидуум собирается потребить в будущем вместо того, чтобы потребить

ее в настоящем. Во-вторых, под сбережениями понимается та часть дохода, которую

экономический субъект собирается потребить в будущем вместо того, чтобы

потребить ее в настоящем. Можно различить три вида экономических субъектов:

население, корпорации и государство. Соответственно возникают три вида

сбережений: сбережения населения, сбережения корпоративного сектора, сбережения

государства.

Также

сбережения можно определить как часть дохода, оставшаяся после уплаты налогов,

которая не потребляется. То есть сбережения рассматриваются в разрезе

составляющей части дохода за текущий год, которая не выплачивается в качестве

налогов или не затрачивается на покупку потребительских товаров, а поступает на

банковские счета, вкладывается в страхование, облигации, акции и другие

финансовые активы.[6]

Теория

абсолютного дохода Кейнса, выдвинутая им в тридцатые годы, утверждает, что

между сбережениями и доходом существует линейная зависимость, выражаемая

следующим образом:

S = a + sY , где S - сбережения, Y - текущая величина располагаемого дохода, a

- константа, s - предельная склонность к сбережению. В соответствии с данной

теорией, коэффициент сбережений (сбережения в процентах к ВНП), должен расти в

тех странах, где наблюдается рост доходов.

Функция сбережений. Предельная

склонность к сбережению. Решение домашних хозяйств о том, какую часть личного

располагаемого дохода (Y) направлять на потребление, означает, что оставшаяся часть

дохода сберегается (процентные выплаты мы не принимаем во внимание, поэтому Y = C + S). На рисунке 2 изображен график

функции сбережений S (прямая линия с углом наклона MPS).

Рис. 2

S

S

S = MPS *

МРS

0 Y

МРS - предельная склонность к сбережению

представляет собой долю прироста дохода, на величину которой увеличиваются

сбережения: МРS=

Поскольку Y = С + S, постольку МРС + МРS = 1, а сумма углов наклона кривых C и S равна 450.[7]

Сбережения (S) играют очень важную роль в

кейнсианском анализе, однако необходимо помнить, что сбережения не входят в ЧНП

и, следовательно, не являются частью совокупного спроса.

Все теории

сбережений рассматривают в качестве определяющего фактора уровень дохода

населения. Но доход является не единственным фактором, воздействующим на

сбережения. Другими факторами являются структура и уровень процентных ставок,

возрастная структура населения, соотношение городского и сельского населения.

Природа зависимости уровня сбережений от этих факторов станет яснее, если

проанализировать мотивы сбережений. В настоящее время выделяют четыре наиболее

распространенных мотива сбережений населения:1) обеспечение старости;2)

предосторожность;3) накоплению с целью завещания;4) отложенный спрос.

Обеспечение старости многими рассматривается как основной мотив сбережений.

Именно он лежит в основе теории жизненного цикла. Распределение сбережений и

потребления в течение времени зависит от различных факторов, среди которых

наиболее важными признаются рыночная ставка процента, степень склонности

индивидуума к риску, индивидуальная шкала полезностей разновременных доходов,

эффективность функционирования рынка капиталов. Кроме этого, на решение о

сбережениях влияют ожидаемая продолжительность жизни и время выхода на пенсию.

Сбережения с целью предосторожности связаны с ощущением индивидуумом

неопределенности относительно размеров получаемых доходов и точной даты смерти.

Поскольку человеку не известно точно, на какой период времени рассчитывать, он

создает определенный "запас" сбережений, поскольку наличие

"неиспользованного запаса" в момент смерти для него более

предпочтительно, чем "перерасход" сбережений до наступления такого

момента. В результате, как показывают исследования, на уровень сбережений влияет

не только ожидаемое временное распределение доходов, но и их абсолютный размер:

чем больше уровень дохода индивидуума, тем больше превышение сбережений над

"нормальным" уровнем, что приводит к повышенному накоплению богатства

к моменту выхода на пенсию и, как следствие, к повышенному уровню потребления в

старости. Исследования в США, Великобритании и других странах показали, что

модель жизненного цикла противоречит наблюдаемым явлениям, а именно тому факту,

что население продолжает осуществлять сбережения и после выхода на пенсию.

Отчасти такое противоречие может быть объяснено другим мотивом, а именно

потребностью в накоплении богатства для передачи последующим поколениям.

Считается, что этот мотив может привести к увеличению национального уровня

сбережений только в период расширения экономики (за счет роста численности

населения, роста производительности труда или обоих факторов). В случае

статической экономики увеличение сбережений с целью завещания не приведет к

общенациональному росту сбережений: передача определенных ресурсов от одного

поколения другому не приведет к изменению общего количества этих ресурсов.

Специфическим мотивом личных сбережений является накопление суммы, необходимой

для осуществления крупных затрат (покупки дома, автомобиля, оплаты образования

и т.п.) - так называемый отложенный спрос. Накопление сбережений для этих целей

носит временный характер и связано с необходимостью синхронизации моментов

получения доходов и их потребления. Альтернативным способом синхронизации

потребления с получением доходов является потребительский кредит, при котором

сначала осуществляются затраты, а затем соответствующие вычеты из доходов.

Выбор способа финансирования крупных затрат (сбережения или потребительский

кредит) зависит от многих факторов, среди которых основными являются наличие

развитого рынка капиталов и неопределенность получения будущих доходов. Если

рассматривать факторы сбережений, то основным фактором, определяющим величину

сбережений в домохозяйствах, является уровень доходов после уплаты налогов. [8]

Но, как и при

анализе спроса, в теории сбережений существуют факторы не связанные с доходом:

богатство; уровень цен; ожидания; потребительская задолженность;

налогообложение. Фактор богатства характеризуется тем, что, чем больше величина

накоплений в домохозяйствах, тем меньше величина сбережений при любом уровне

дохода. Под богатством понимается как недвижимое имущество, так и финансовые

активы, которыми обладает домохозяйство. Домохозяйства сберегают, воздерживаясь

от потребления, чтобы накапливать богатство. Причем, чем больше богатства

накапливает население, тем слабее у него стимул к сбережению. Величина

богатства домохозяйств изменяется из года в год незначительно и поэтому не

вызывает серьезных колебаний в количественных характеристиках сбережений.

Увеличение или снижение уровня цен на товары и услуги тоже в конечном итоге

влияют на величину сбережений. То есть изменение уровня цен меняют реальную

стоимость (покупательную способность) некоторых видов ценностей. Это

предположение можно также обосновать следующим выводом: реальная стоимость

финансовых средств, номинальная стоимость которых выражается в деньгах, будет

обратно пропорциональна изменению уровня цен. Это отражает связь теории

сбережений с эффектом богатства или эффектом реальных кассовых остатков. Однако

при анализе теории сбережений берется допущение, что уровень цен в экономике

является неизменным (рассматривается реальный, а не номинальный доход после

уплаты налогов).

Ожидания населения, связанные с будущей ситуацией на рынках товаров и

услуг, тоже являются существенным фактором, так как могут оказать воздействие

на текущие расходы и сбережения. Ожидания повышения цен и дефицита товаров

ведут к снижению сбережений, потому что для потребителей естественно стремление

избежать уплаты более высоких цен. И наоборот, ожидаемые падение цен и рост

предложения товаров побуждают потребителей увеличивать сбережения.Колебание

уровня потребительской задолженности вызывает у домохозяйств стремление

направлять текущий доход или на потребление, или на сбережение. Если

задолженность домохозяйств достигла значительной величины, то потребители будут

сокращать уровень своих сбережений. И наоборот, если потребительская

задолженность относительно низка, то уровень сбережений населения может

повыситься. Изменения в налогообложении также приводят к изменению в уровне

сбережений, так как налоги выплачиваются частично за счет потребления и

частично за счет сбережения. Поэтому рост налогов приведет к снижению уровня

сбережений И наоборот, доля дохода, полученная от снижения налогов, будет

частично идти на сбережения населения, вызывая таким образом увеличение общего

уровня сбережений.[9]

Каким образом потребление и

сбережения связаны с располагаемым доходом Кейнсианская теория производства и

занятости в полном объеме достаточно сложна и учитывает очень многие факторы и

обстоятельства. Ее всестороннее изучение - задача более высокого этапа экономической

подготовки. Существует, однако, более простая модель, которая при некоторых

упрощениях (постоянные цены, зарплаты, ставки процента, нулевая амортизация,

нулевые косвенные налоги на бизнес, т. е. ВНП = ЧНП = НД (Для обозначения

объема совокупного производства (дохода) используем символ Y.) и др.),

позволяет все же показать соотношение между совокупным спросом и доходом,

проанализировать функции потребления, сбережений и инвестиций, рассмотреть

эффекты мультипликатора и акселератора и т. д.

Совокупные

расходы (Следует сделать оговорку относительно терминологии, используемой при

изложении кейнсианской модели. Более часто будет употребляться термин

«совокупные расходы» (АЕ - aggregate experiditures), который отражает

взаимосвязь реального объема производства и дохода. В отличие от него термин

«совокупный спрос», пришедший из традиционной модели AS-AD, подчеркивает взаимосвязь

реального объема производства и уровня цен.) в кейнсианской модели равновесия

доходов и расходов вообще говоря распадаются на четыре компонента (статьи):

потребление, инвестиции, государственные расходы и чистый экспорт. Однако

безусловно главными являются два первых компонента. Так потребление составляет

до 2/3 всей суммы совокупных расходов. Потребление, как отмечалось в предыдущей

главе, является также одним из двух основных направлений (другое - сбережения)

использования национального дохода. (На уровне отдельной семьи - располагаемого

дохода). Увеличение доли сбережений означает адекватное уменьшение доли

потребления, и наоборот.

В свою очередь эти две

величины зависят от размеров дохода (национального или располагаемого - в

зависимости от уровня анализа).

Отношение размеров

потребления к величине дохода отражает сложившуюся на данный момент среднюю

склонность населения к потреблению:

где С - величина

потребления, а Y - национальный или располагаемый доход.

Отношение суммы сделанных

сбережений к величине дохода показывает среднюю склонность к сбережениям:

где S - сумма сбережений.

Итак,

в отличие от представителей классической школы Дж. М. Кейнс рассматривал

сбережения как функцию не от ставки процента (r), а от размеров дохода: S =

S(Y).

Точно

также и потребление есть функция от дохода: С = C(Y). Согласно так называемому

«основному психологическому закону» Кейнса «люди склонны, как правило,

увеличивать свое потребление с ростом дохода, но не в той же мере, в какой

растет доход». Это означает, что с ростом дохода склонность к потреблению

снижается, а склонность к сбережениям возрастает. Для характеристики этого

процесса рассчитывают предельную склонность к потреблению (МРС) и предельную

склонность к сбережениям (MPS):

Эти

показатели дают представление о том, какую часть дополнительной единицы дохода

семьи потребляют, а какую сберегают.

Очевидно, что и МРС и MPS

будут каждая меньше единицы, а МРС + MPS = 1.

Возникает, однако, вопрос, а каким будет

потребление при нулевом текущем доходе? Конечно не нулевым. При отсутствии

текущего дохода (или даже при его наличии, но недостаточных размерах)

потребители будут жить, «залезая в долги» или распродавая ранее накопленное

имущество («отрицательное сбережение»).

Потребление

в этом случае иногда называют автономным, чтобы подчеркнуть его независимость

от текущего дохода. Функция потребления будет выглядеть так: C =

С 0 + MPC , Y

Формула. где

с - автономное потребление, МРС- предельная склонность к потреблению, а Y -

доход.

Графики

функций потребления С и сбережений S имеют положительный наклон, который

отражает прямую зависимость этих показателей от размеров дохода. Наклон кривых

С и S в каждой точке определяется тангенсом угла наклона касательной к этой

точке. Причем в экономическом смысле тангенс угла наклона представляет собой

предельную склонность к потреблению или сбережению. При этом убывающий характер

МРС определяет уменьшающийся наклон кривой С, а растущий характер MPS -

становящийся все более крутым подъем кривой S.( При постоянных значениях МРС и

MPS графики С и S будут иметь линейный вид.) Учитывая, что величины потребления

и сбережений это две части одного и того же дохода, не кажется удивительным,

что график сбережений является по сути дела «зеркальным отражением» кривой

потребления. Вспомогательная линия 45 градусов на верхней части отражает

гипотетическую ситуацию, когда потребление в точности соответствует

располагаемому (или национальному) доходу при любой его величине (т. е. нет ни

долгов, ни сбережений, Ее еще называют «линией нулевого сбережения»). Ее ввели

в анализ А. Хансен и П. Самуэльсон. Пересечение кривой функции потребления с

этой линией получило название «кейнсианского креста».

При

доходе меньше Ye (слева от точки пересечения Е) потребление

превышает располагаемый доход. На нижнем графике это соответствует ситуации

«отрицательных сбережений». (Семьи с доходом меньше Yc живут, что называется «в

долг») Точка пересечения Е определяет единственное (при прочих неизменных

условиях) значение функции потребления, когда потребление равно доходу, а

сбережения равны нулю.

При

доходе большем Ye (справа от точки Е) потребление становится меньше

текущего дохода. У семей (и населения в целом) появляется возможность часть

дохода сберегать (нижний график).

Суммируя

графики потребления и сбережений всех семей теоретически можно получить графики

национального потребления и

национальных сбережений. (Хотя на практике их строят гораздо проще).

График национального потребления показывает размеры совокупного

потребительского спроса при каждом возможном уровне национального дохода

(производства). То же самое можно сказать про график национальных сбережений.

Изменение

размеров потребления или сбережений в зависимости от величины дохода означает

движение по кривой С или S. Однако помимо размеров дохода существуют и другие

факторы, влияющие на них. Их изменение приведет к сдвигу вверх или вниз кривых С или S

Обычно выделяют следующие

факторы:

Уровень

богатства.

Считается, что чем богаче становятся семьи, тем больше у них размеры

потребления и меньше - сбережений при каждом возможном уровне текущего дохода.

Соответственно кривая С поднимается вверх (C1), а кривая S - вниз (S1).

Ожидания. Если они, например,

предвидят возникновение (или усиление) товарного дефицита в ближайшем будущем,

то в текущем периоде, очевидно, сократят сбережения (линия S - вниз) и увеличат

потребление (линия С - вверх).

Уровень

цен. Рост

уровня цен снижает реальные потребительские возможности населения и

обесценивает определенную часть накопленного богатства (прежде всего -

финансовую). И наоборот. Описанное явление называют «эффектом богатства» или

иначе - «эффектом кассовых остатков».

Задолженность

по кредитам.

Если кредитная потребительская задолженность в предыдущий период выросла, то

вполне логично будет ожидать снижения текущих потребительских расходов, и

наоборот.

Налогообложение. Рост числа и ставок

налогов ведет к сокращению как потребления, так и сбережений. В случае

изменения (введения) автономных налогов (т. е. независящих от уровня текущих

доходов) сдвиг линий С и S относительно их предыдущих положений будет

параллельным. При изменении ставок подоходного налога сдвиг будет не

параллельным, т. к. изменится наклон кривых С и S.

При наличии достаточно

большого числа факторов, способных оказать влияние на уровень потребления и

сбережений, экономисты разных школ констатируют относительную стабильность

графиков С и S. Объясняется это тем, что зачастую факторы, не связанные с

доходом, действуют в разных направлениях, уравновешивая друг друга[10]

3. Особенности сбережения и

потребления в Российской экономике

Важнейшей

составляющей системного кризиса российской экономики в период рыночных преобразований

явился глубокий инвестиционный кризис. Его основные проявления: существенный

спад объемов инвестиций, сокращение совокупного инвестиционного потенциала,

негативные сдвиги в функциональной, отраслевой и региональной структуре

инвестиций, снижение эффективности использования инвестиций, спекулятивный

характер формирующихся финансовых рынков. Объемы инвестиционного спада

небывалые: в 1999 г. объем инвестиций составил всего лишь 22% от уровня 1990 г.

Инвестиционный

кризис был обусловлен целым комплексом причин, одной из важнейших среди них

было уменьшение валовых национальных сбережений.

Сбережение

представляет собой ту часть располагаемого национального дохода страны, которая

не расходуется на оплату конечного потребления общества (населения,

государственных бюджетных учреждений и некоммерческих организаций,

обслуживающих домашнее хозяйство). Располагаемый доход формируется как

результат первичного распределения национального дохода на оплату лиц наемного

труда и прибыль и последующего перераспределения первичных доходов через

государственный бюджет и другие звенья финансовой системы.[11]

В

балансе денежных доходов и расходов населения сбережение представлено

показателями расходной его части — использованием полученных денежных доходов на

вклады в сберегательном и коммерческих банках, приобретение акций и других

ценных бумаг, покупку иностранной валюты и увеличением рублевой денежной

наличности у физических лиц. Формирование определяется: общим уровнем доходов

как функции производства; величиной расходов на потребление как функции

потребления и объемом расходов на капитальные вложения как функции инвестиций.

Инвестиции

являются наиболее динамичным компонентом ВВП и совокупного спроса. В период

спада или непосредственно перед ним доля инвестиций в ВВП и темпы их роста

обычно падают. Оживление и подъем в экономике сопровождаются ростом (часто

опережающим) инвестиций прежде всего в основной капитал. Изменения другой,

самой крупной составляющей ВВП — конечного потребления — происходят намного

медленнее. В отличие от инвестиционных расходов она в значительной степени

стабилизирует колебания ВВП.

В

то же время с точки зрения долгосрочной динамики инвестиционных расходов важна

доля конечного потребления в ВВП, формирующего спросовые ограничения роста и

соответственно потребности экономики в инвестициях. В российской экономике она

(как и доля валового накопления основного капитала) была в последние годы ниже,

чем в развитых странах и странах, характеризующихся высокими темпами роста, тогда

как по доле чистого экспорта в ВВП Россия оказалась в первых ряда.

Заметное улучшение экономических показателей последних лет экономисты и

политики обычно объясняют девальвацией рубля и высокими ценами на нефть. Это в

принципе верно: толчок действительно дали обстоятельства, которые можно назвать

исключительными - быстрое обесценение рубля в конце 1998-начале 1999 г. (в

три-четыре раза в течение считанных месяцев) и почти трехкратный рост мировых

цен на нефть в течение 1999-2000гг. Вместе с тем нельзя отрицать, что в

последние годы и в самой российской экономической системе произошли

положительные изменения.

Так, рост инвестиций в экспортно-сырьевом секторе,

связанный с резким увеличением доходов в результате взлета мировых цен на

сырье, постепенно вышел за его рамки и охватил ряд отраслей, работающих

преимущественно на внутренний рынок. Все большую роль в экономической динамике

начинает играть расширение внутреннего спроса, поддерживаемое как ростом

доходов населения, так и инвестиционной активностью в реальном секторе. Более

того, увеличение личного потребления населения превратилось сегодня в главный

фактор увеличения производства. [12]

Особенностью роста удовлетворения потребительского

спроса в начале 2006 года явилась пропорциональная динамика реальных денежных

доходов, реальной заработной платы, роста объемов розничной торговли и платных

услуг, что может свидетельствовать о слабом использовании сбережений на цели

потребления (в отличие от начала 2005 года, когда рост потребления

сопровождался снижением реальных располагаемых денежных доходов населения на

1.9%).

Реальные денежные доходы населения в 2005году составили: 111,7 % , в то

время, как в 2006 году – 113,9%. А расходы на конечное потребление в 2005 году

– 109,7%, в 2006 – 109,3%. Эти показатели и описывают идущий в России

потребительский бум – структура расходов населения меняется относительно

медленно. Расходы на конечное потребление в 2005 году составили – 21047449

млрд. руб., а в 2006 году – 25974664

млрд. руб. [13]

Практикум

Потребление,

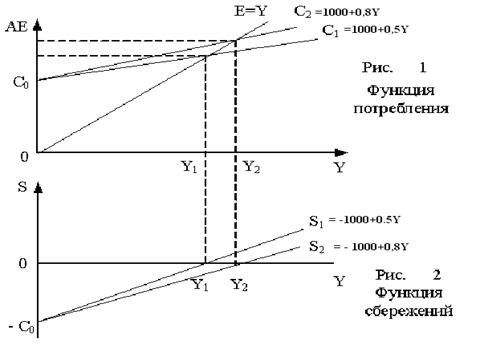

не зависящее от дохода (автономное потребление), составляет 1000 руб.

Предельная склонность к потреблению 0,5. Исходя из этих данных:

1.

Постройте график функции потребления и сбережения.

2.

Определите равновесный уровень национального дохода.

3.

Постройте график функции потребления, предположив, что предельная склонность к

потреблению увеличилась до 0,8. Как изменилось при этом положение графика по

сравнению с первоначальным положением (угол его наклона) и каков равновесный

уровень национального дохода.

4.

Постройте график функции сбережений, исходя из новых условий.

Решение

1. Простейшая

функция потребления имеет вид

С = C0 + MPC Y,

где С –

потребление,

C0 – автономное потребление, величина

которого не зависит от размеров текущего дохода,

MPC – предельная склонность к

потреблению,

Y –

располагаемый доход

Функция

потребления на рис 1 имеет вид:

С1 = 1000 +

0,5 Y,

Предельная склонность к потреблению – доля

прироста расходов на потребительские товары в любом изменении располагаемого

дохода

где  – прирост

потребительских расходов,

– прирост

потребительских расходов,

– прирост

располагаемого дохода.

– прирост

располагаемого дохода.

Функция сбережений имеет вид:

С = - C0 + MPS Y,

где S – сбережение,

C0 – автономное потребление, величина

которого не зависит от размеров текущего дохода,

MPS – предельная склонность к

сбережению,

Y –

располагаемый доход.

Функция

сбережения на рис 2 имеет вид:

S1 = -1000+0,5*Y

Предельная

склонность к сбережению – доля прироста сбережений в любом изменении

располагаемого дохода:

,

,

где  – прирост

сбережений,

– прирост

сбережений,

– прирост располагаемого дохода.

Поскольку

располагаемый доход представляет собой сумму потребления С и сбережения S (Y = C + S),

то и прирост дохода вызывает определенный прирост потребления  и

сбережения

и

сбережения  ,

следовательно MPC+MPS составляет прирост дохода Y.

,

следовательно MPC+MPS составляет прирост дохода Y.

.

.

В нашем случае MPS =

1- 0,5 = 0,5

2.

Чтобы определить равновесный уровень национального дохода нужно решить систему

из 2х уравнений:

1) Y=C

2) C=C0+MPC* Y

Если MPС =0,5, а автономное

потребление=1000, то получаем:

С =

1000 + 0,5 Y, Поскольку C=Y, то подставив вместо С символ Y, можем записать: Y=1000+0,5Y следовательно равновесный уровень

национального дохода составит Y1 руб. На рис 1 пересечение линии 450 графика потребления в точке Е означает

уровень нулевого сбережения. Слева от этой точки можно наблюдать область

отражающую отрицательное сбережение (т.е. расходы превышающие доходы – «жизнь в

долг»), а справа – сбережение положительное. Равновесие наблюдается только в т.

Е, т.к. только здесь имеется равенство доходов и расходов.

3.

MPC увеличилось до 0,8, следует С2 = 1000 + 0,8 Y,

график функции рис 2. Чем больше MPC, тем наклон функции потребления больше (кривая более

крутая. Изменение MPC графически отражается в

изменении тангенса угла наклона прямой потребления C (рис. 1). Если MPC

составляло 0,5 от прироста дохода– прямая С1, то в результате

увеличения склонности к потреблению (MPC = 0,8) – прямая С2,

совокупные доходы общества в целом увеличатся от Y1 до Y2.

Равновесный уровень национального дохода составит Y2 руб.

4. MPS

уменьшилось до 0,2 в следствии увеличения MPC, следует S2 = -1000+0,2*Y. График функции на рис 2. Изменение

MPS графически отражается в изменении тангенса угла наклона прямой сбережения

(рис. 2). Если MPC увеличивается (прямая С1 на рис. 1), то MPS

сокращается (прямая S1 на рис. 2 ), что естественно ведет к

увеличению доходов общества в целом.

Заключение

Итак, потребление и сбережения

составляют в совокупности доход населения после уплаты налогов.

Потребление представляет собой

сумму денежных средств, которая тратится на приобретение материальных благ и

услуг, используемых для удовлетворения материальных и духовных потребностей

людей.

Сбережения – это та часть дохода, которая не

потребляется, остается неиспользованной при затратах на текущие

производственные и потребительские нужды, накапливается.

Хотя сбережения и потребление являются двумя

взаимосвязанными категориями как составные части дохода, тем не менее, между

ними существуют качественные различия. Во-первых, потребление ориентировано на

удовлетворение текущих нужд, или потребностей, населения, а сбережения – на то,

чтобы за счет сокращения текущего потребления увеличить потребление в будущем.

Во-вторых, если потребление существует во всех семьях, то сбережения

осуществляются только теми семьями, доходы которых превышают средний уровень.

В-третьих, сбережения могут быть равны нулю, а могут достигать значительной

величины, т.е. амплитуда их колебаний весьма широка.

Согласно

так называемому «основному психологическому закону» Кейнса «люди склонны, как

правило, увеличивать свое потребление с ростом дохода, но не в той же мере, в

какой растет доход». Для характеристики этого процесса рассчитывают предельную

склонность к потреблению (МРС) и предельную склонность к сбережениям (MPS).

Эти показатели дают представление о том, какую

часть дополнительной единицы дохода семьи потребляют, а какую сберегают.

Факторы,

определяющие уровень и динамику национального дохода и его распределение – центральная проблема макроэкономики

для кейнсианской теории. Эти факторы кейнсианство рассматривает с позиции

реализации в условиях формирования эффективного спроса. В связи с этим он сосредоточил усилия на

изучении основных составных частей совокупного спроса, т.е. потребления и

сбережения, а также факторов, от

которых зависит движение этих составных частей спроса в целом. Потребление (С) в совокупном спросе является

самой значительной частью, это

элемент ВНП, составляющий в России приблизительно

50%, а в США - около 67%. Еще более высока доля элемента С в

общем объеме расходов населения на рынке благ. Единственным компонентом этих расходов, не включаемым в

состав расходов на потребление,

являются затраты на строительство жилья.

Величины потребления и сбережений относительно стабильны

при условии, что

государство не предпринимает специальных действий

по их изменению, в том числе через систему налогообложения. Стабильность этих величин связана с тем, что на

решения домашних хозяйств

«потреблять» или «сберегать» влияют соответствующие традиции. К тому же

факторы, не связанные с доходом, многообразны, и изменения в них нередко

взаимоуравновешиваются.

Литература

Учебники,

монографии, сборники научных трудов

1.

Агапова Т. А., Серегина С. Ф. Макроэкономика. – М.: Издательство «Дело и

Сервис», 2001.

2.

Журавлева Г. П. Экономика. – М.: Юристъ, 2004.

3.

Кейнс Дж. М. Общая теория занятости, процента и денег. – М.: Прогресс, 1978.

4.

Киселева Е. А. Макроэкономика. – М.: ЭКСМО, 2005.

5. Курс

экономической теории / Под ред. Чепурина М. Н., Киселевой Е. А. – Киров: Изд-во

«АСА», 1997.

6.

Лисин В. Макроэкономическая теория и политика экономического роста. – М.:

Экономика, 2004.

7.

Макроэкономика. Теория и российская практика / Под. ред. Грязновой А. Г.,

Думной Н. Н. – М.: КНОРУС, 2004.

18.

Экономика / Под ред. Булатова А. С. – М.: Экономистъ, 2005.

Статьи

из журналов и газет

19.

Аренд Р. Источники посткризисного экономического роста в России // Вопросы

экономики, 2005, № 1.

10.

Булатов А. С. Россия в мировом инвестиционном процессе // Вопросы

экономики, 2004, №1.

11.

Плышевский Б. Распределение и использование национального дохода // Вопросы

статистики, 2005, №2.

12.

Плышевский Б. Сбережения и инвестиции в Российской экономике периода реформ //

Экономист, 2003, № 2.

Статистические ежегодники:

13. Российский статистический эжегодник: Стат.сб. / Госкомстат России,

2007г.

[1] Курс экономической теории.-Киров:»АСА», 2006 г. – стр. 380

[2] Агапова Т. А., Серегина С. Ф.

Макроэкономика. – М.: Издательство «Дело и Сервис», 2001, стр 189.

[3] Киселева Е. А. Макроэкономика. – М.:

ЭКСМО, 2005, стр 213.

[4] Кейнс Дж. М. Общая теория занятости,

процента и денег. – М.: Прогресс, 1978., стр 199.

[5] Экономика / Под ред. Булатова А. С. – М.: Экономистъ, 2005., стр 223

[6] Журавлева Г. П. Экономика. – М.: Юристъ,

2004., стр 143

[7] Плышевский Б.

Распределение и использование национального дохода // Вопросы статистики, 2005,

№2.

[8] Плышевский Б. Сбережения и инвестиции

в Российской экономике периода реформ // Экономист, 2003, № 2.

[9] Лисин В.

Макроэкономическая теория и политика

экономического роста. – М.: Экономика, 2004. стр208.

[10] Экономическая теория (политэкономия) / Под общ. Ред. Видяпина

В.И., Журавлевой Г.П. – М.: ИНФРА-М, 2005. стр165.

[11] Аренд Р. Источники

посткризисного экономического роста в России // Вопросы экономики, 2005, № 1.

[12]

Макроэкономика.

Теория и российская практика / Под. ред. Грязновой А. Г., Думной Н. Н. –

М.: КНОРУС, 2004.

[13] Российский

статистический эжегодник: Стат.сб. / Госкомстат России, 2007г.