Стр. 3

Туристская индустрия - совокупность мест размещения туристов, транспорта, объектов общественного питания, объектов и средств развлечения, объектов познавательного, оздоровительного, делового, спортивного и иного назначения; организаций, осуществляющих туристскую деятельность, а также организаций, предоставляющих экскурсионные услуги и услуги гидов ( гидов-переводчиков).*

Виды услуг в туристской индустрии:

1) услуги по предоставлению туров;

2) услуги по предоставлению мест проживания;

3) услуги по предоставлению питания;

4) информационно-рекламные услуги;

5) транспортные услуги;

6) развлечения;

7) иные туристские услуги.

Стр. 7

Таким образом, структура по приему туристов с функциями размещения – это строение или оборудованное место, предназначенное в соответствии с проектом и выполнением для размещения туристов.

Стр. 8

Ресторан - структура общественного питания, которая сочетает производство продуктов питания и обслуживание, предлагая клиентам широкий выбор кулинарных продуктов, кондитерских изделий, алкогольных и безалкогольных напитков.*

Существуют 7 видов ресторанов: классический, специализированный, с национальной или местной спецификой, с артистической программой, кафе, пивная, летняя терраса.

Кроме ресторанов также существуют бары (ночной, дневной, кафе-бар (кафетерий), диско-бар (дискотека, видеотека), буфет-бар), fast-food (ресторан fast-food, ресторан fast-food с самообслуживанием, буфет типа экспресс или бистро, пиццерия, snack-бар (закусочная)), кафетерии и кондитерские.

Стр. 10

Таким образом, выше вкратце представлена система, которая обеспечивает беззаботный отдых, помогает совершить знакомство с новой страной и новыми людьми, а также делает это знакомство незабываемым.

Стр. 12

Математический метод (метод уравнения): В самом общем виде схема любого отчета о финансовых результатах выглядит следующим образом*:

Введем условные обозначения: S – выручка, p – цена, Q – объем реализации; v – переменные затраты на единицу продукции; V – совокупные переменные затраты; F – совокупные постоянные затраты; I – прибыль.

Исходные формулы:

S=p*Q; V=v*Q; F=const

S-V-F=I,

Или

p*Q-v*Q-F=I

![]()

![]()

|

На основании этой модели можно рассчитать ряд аналитических показателей, помогающих руководителю в принятии решений: маржинальную прибыль, коэффициент выручки, точку безубыточности, силу операционного рычага, кромку безопасности, запас финансовой прочности.

Маржинальная прибыль — это разность между выручкой и переменными затратами. Иногда маржинальную прибыль называют также суммой покрытия (это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли).

Маржинальная прибыль рассчитывается по формуле:

М = S - V.

Маржинальную прибыль можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельную маржинальную прибыль). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

т= (S— V): Q= Р — v.

Коэффициент выручки (Квыр) показывает, какой процент выручки составляет маржинальная прибыль, т. е. процент выручки, идущий на покрытие постоянных затрат и образование прибыли. Он может рассчитываться либо в процентах, либо в удельных долях:

Квыр=(S-V)/S=(P-v)/P

Коэффициент выручки показывает прирост прибыли туристической фирмы в абсолютном выражении при увеличении выручки на 1 руб.:

Квыр=DI: DS,

где DI — изменение прибыли, руб.; DS — изменение выручки, руб.

Чем больше коэффициент выручки, тем сильнее меняется прибыль в результате колебаний выручки. Поэтому большой коэффициент выручки выгоден в случае, если спрос на продукцию предприятия стабильно высок: тогда даже небольшой прирост выручки приведет к довольно существенному росту прибыли. Если спрос нестабилен и высока вероятность того, что фактическая выручка окажется меньше запланированной, высокий коэффициент выручки свидетельствует об увеличении риска убытка. Следовательно, в случае увеличения коэффициента выручки необходимо задуматься о создании резервов, сохранении запаса ликвидности. Коэффициент выручки можно снизить если увеличить долю переменных затрат и уменьшить долю постоянных затрат.

Точка безубыточности – это объем выпуска, при котором прибыль предприятия равна нулю, т. е. объем, при котором выручка равна суммарным затратам. Иногда се называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Q*=F/(p-v)

где Q* — точка безубыточности (критический объем в натуральном выражении)

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении. Экономический смысл этого показателя — выручка, при которой прибыль туристической фирмы равна нулю: если фактическая выручка фирмыбольше критического значения, оно получает прибыль, в противном случае — убыток.

S*=F*p/(p-v)=F/Kвыр=Q*p

S* — критический объем производства и реализации продукции.

Чем меньше критический объем, тем выше прибыль и меньше операционный риск при прочих равных условиях.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда предприятие выпускает только один вид продукции или когда структура выпуска фиксирована, т. е. пропорции между различными видами продукции остаются неизменными.

Точка закрытия предприятия – это объем выпуска, при котором предприятие становится экономически неэффективным, т. е. при котором выручка равна постоянным затратам:

Q**=F/p

где Q** - точка закрытия.

Если фактический объем производства и реализации продукции меньше Q**, предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q**, предприятию следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, - «кромка безопасности»: это разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кб, = Qф - Q*,

где Кб — кромка безопасности; Qф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему (в процентах). Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы предприятию удалось избежать убытка.

К% = Кб /Qф • 100%,

где К% — отношение кромки безопасности к фактическому объему, %.

Кромка безопасности характеризует риск предприятия: чем меньше кромка безопасности, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q* и предприятие окажется в зоне убытков.

Экономический смысл запаса финансовой прочности всего предприятия в целом — это стоимостное выражение кромки безопасности. Кромка безопасности показывает, насколько фактический объем близок к критическому, а запас финансовой прочности помогает оценить, насколько фактическая выручка приближается к критической. Формула расчета:

Зфп=Кб*р=S-S*=p(Оф-О*)

где Зфп — запас финансовой прочности.

Запас финансовой прочности показывает, на сколько рублей может снизиться выручка, чтобы предприятие не несло убытка. Чем больше запас финансовой прочности, тем стабильнее положение предприятия.

Можно также рассчитать запас финансовой прочности в процентах к выручке от реализации, т. е. процентное снижение выручки может выдержать предприятие без серьезной угрозы для своего финансового положения.

Анализ безубыточности позволяет оценить результаты деятельности предприятия, а также помогает выработать рекомендации по увеличению прибыльности текущей деятельности туристической фирмы.

Стр. 13

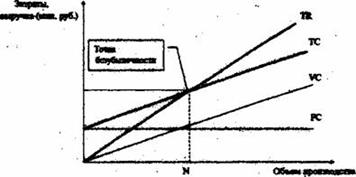

Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в экономике. Впервые он был предложен в 1930 г. инженером Уолтером Раутенштраухом как способ планирования, получивший известность под названием графика критического объема производства, или графика безубыточности (см. рис. 1,2).

График безубыточности в различных его модификациях широко используется в современной экономике. Несомненным преимуществом этого метода является то, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности фирмы при изменении условий на рынке.

При построении графика безубыточности предполагается, что не происходит изменений цен и продукцию за период, на который осуществляется планирование; постоянные издержки считаются неизменными в ограниченном диапазоне объема продаж; переменные издержки на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно.

На основе издержек проводится расчет точки безубыточности (точка break-even) и определение целевой прибыли. То есть фирма стремится установить цену, которая обеспечит ей желаемый объем прибыли.

Определение точки безубыточности может проводиться графическим путем, как показано (см. рис. 2). При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной - затраты на производство и доход. Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности (N). Эта точка интересна тем, что при соответствующем ей объеме производства и продаж (N) у фирмы нет ни прибыли, ни убытков. Объем производства, соответствующий точке безубыточности носит название критического. При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль.

Крутизна наклона кривой валовых поступлений зависит от цены товара. При увеличении туристической фирмой цены товара наклон кривой валовых издержек становится более крутым и, соответственно, туристическая фирма может сократить объем продаж, сохранив целевую прибыль.

Рис.2: График безубыточности

Условие безубыточности*:

TC = TR (1)

Аналитически точку критического объема можно найти следующим образом:

TC=TR; TC=FC+VC=p*N, (2)

FC= N - (p*VC); (3)

N = FC : (p – VC) (4)

Соответственно цена изделия в точке безубыточности может быть рассчитана следующим образом:

p = (FC : N) + VC (5)

Варьируя величинами издержек и объемов продаж, можно добить изменения положения точки безубыточности: например, если туристическая фирма стремиться увеличить объем продаж при неизменном спросе. В этой ситуации необходимо в первую очередь воздействовать на сам спрос, что приведет увеличению расходов на рекламу, маркетинг и т.д. Также необходимо создавать ценовые преимущества путем снижения цен или предоставленя дополнительных скидок и т.д. Соответственно смещение точки безубыточности произойдет вправо.

Смещение точки безубыточности влево (т.е. приближение момента получения прибыли) возможно при сокращении издержек, в первую очередь постоянных.

Сложность метода состоит в том, что установление цены зависит эластичности спроса по ценам, а график безубыточности этого не отражает. Поэтому туристическая фирма должна рассмотреть все возможные варианты установления цены, прежде чем прийти к окончательному решению.

Анализ безубыточности алгебраическим методом:

Расчет безубыточности можно произвести алгебраическим методом.

Объем реализации, достаточный для покрытия затрат равен сумме постоянных и переменных издержек:

РП=ИП+И1п

В свою очередь объем реализации можно представить в виде произведения цены единицы продукции (Ц) на количество единиц реализованной продукции (К). Общая сумма переменных издержек (И1п) может быть получена как произведение ставки переменных издержек (ИП) (величины переменных издержек на единицу продукции) (И1е) на количество единиц реализованной продукции (К):

Ц х К = Ип + И1е х К

Количество единиц реализованной продукции (К), при котором уравновешивается выручка от реализации и издержки, можно определить по формуле:

К= ИП : (Ц – И1е) = ИП : ПП

Где ПП – предельная прибыль, а искомый объем реализации в натуральном измерении К = То, то есть точке безубыточности.

Изменить показатель возможно, изменяя каждый из факторов, влияющих на него, которые можно назвать факторами первого порядка*:

- цену единицы продукции;

- величину постоянных издержек;

- уровень переменных издержек, приходящийся на единицу продукции.

Используя приведенную методику можно рассчитать различные варианты безубыточности, находить наиболее выгодные комбинации цены и объема производства услуг, а, следовательно, проверить эффективность политики ценообразования еще в плановом периоде. Например, можно получить информацию о пределе безопасности, при продаже услуг по заниженным ценам в периоды временного сокращения спроса.

Список литературы

1. Агеева О. А. Туристские фирмы и гостиницы: бухучет и налогообложение. - М.: Финансы и статистика, 2000

2. Ананькина Е.А., Данилочкина Н.Г. Управление затратами. Изд. 2-ое, перераб. и доп. – М.: ПРИОР, 2005

3. Демченко А. Возможности российского досуга.// Клуб. - 1996,№ 7.- с.14

4. Долматов Г.М. Международный туристический бизнес: история, реальность и перспективы. - Ростов-на-Дону: Феникс, 2001

5. Ерошенков И.Н. Культурно-досуговая деятельность в современных условиях. - М.: НГИК, 2004.- с.11

6. Гуляев В.Г. Организация туристкой деятельности. – М.: Нолидж, 1996. С.120-143.

7. Квартальнов В.А. Туризм. – М.: Финансы и статистика, 2003

8. Соколов Э.В. Свободное время и культура досуга. 2-е изд., перераб. и доп. – Л.: Просвещение, 1993.- с.30

9. Туризм в 2020 году.// Туризм: практика, проблемы, перспективы. - 2005, №1.

10. Котлер Ф. Маркетинг. Гостеприимство и туризм. – М.: ИНФРА-М, 1998

11. Рекомендации по статистике туризма / ООН. Всемирная туристическая организация. - Нью-Йорк, 1994

12. Чеботарь Ю.М. Туристский бизнес. - М.: Мир деловой книги,1997

13. Чудновский А.Д. Гостиничный и туристический бизнес. – М.: ИНФРА-М, 1998

14. Экономика современного туризма./ Под ред. Карпова. - М.: Финансы и статистика, 2004.

* Туризм в 2020 году.// Туризм: практика, проблемы, перспективы. - 2005, №1. – с. 10

* Ананькина Е.А., Данилочкина Н.Г. Управление затратами. Изд. 2-ое, перераб. и доп. – М.: ПРИОР, 2005. – с. 57

* Ананькина Е.А., Данилочкина Н.Г. Управление затратами. Изд. 2-ое, перераб. и доп. – М.: ПРИОР, 2005. – с. 60

* Ананькина Е.А., Данилочкина Н.Г. Управление затратами. Изд. 2-ое, перераб. и доп. – М.: ПРИОР, 2005. – с.62