Содержание

Введение. 2

1. Затратные методы

ценообразования: ценообразование по принципу «издержки плюс прибыль». 3

1.2.Метод прямых затрат. 7

1.3.Метод предельных

издержек. 9

1.4.Метод учета

рентабельности инвестиций. 11

1.5.Метод надбавки к цене. 11

2.Затратное ценообразование

и порождаемые им проблемы.. 14

3.Затратное ценообразование

на основе кривой обучения. 18

Заключение. 23

Список литературы.. 24

Введение

Цена

и ценообразование – центральные элементы рыночной экономики. Цены обслуживают

весь оборот по приобретению и реализации товаров.

Цена

является рыночной характеристикой товара; в ней в равной степени отражаются

интересы всех участников процесса товарообмена – производителей и потребителей.

Ценообразование

представляет собой процесс формирования цен на товары и услуги. Традиционно

выделяются две полярные модели ценообразования: рыночное ценообразование и

централизованное (государственное, командное) ценообразование.

Цены

играют важную роль и в предпринимательской деятельности каждого предприятия,

так как от их уровня зависят конечные результаты деятельности, в том числе

прибыль и рентабельность. Цены выступают основным фактором в решении таких

вопросов, как определение рынков сбыта продукции, целесообразность производства

товара и оказания услуги, расчета издержек производства, определения объемов

инвестиций.

1. Затратные методы ценообразования: ценообразование по

принципу «издержки плюс прибыль»

Затратные методы ценообразования – самые распространенные.

Популярность этой группы методов объясняется, во-первых, тем, что российская

экономика долгое время находилась в условиях планового административного

регулирования, когда не учитывался такой важный аспект ценообразования, как

спрос, а во-вторых, тем, что в основе затратных методов лежит калькулирование

издержек производства и сбыта продукции, следовательно, цена, сформированная

затратными методами, имеет обоснование, которое трудно оспаривать. Но именно

эта обоснованность составляет один из самых существенных недостатков затратного

подхода, поскольку лишает процесс ценообразования и сами цены необходимой

мобильности, то есть не позволяет мгновенно реагировать на изменения

конъюнктуры рынка. Затратное ценообразование широко применяется на

олигополистических рынках. Оно дает возможность олигополистам использовать

одинаковую структуру издержек, одинаковые способы их исчисления, прибавляя один

и тот же процент прибыли. Олигополисты могут поддерживать одинаковый уровень

цен на рынке, одновременно меняя методику их исчисления. Этот позволяет им

избежать обвинения в сговоре. Кроме того, часто предприятие имеет больше

информации о своих издержках (внутренняя отчетность предприятия), чем

информация о спросе (сведения, поступающие из внешней среды предприятия). Сфера

применения затратных методов весьма ограничена – они могут служить только для

определения начальной, базовой цены товара и обоснования факта выхода товара на

рынок или организации его выпуска на предприятии. Для установления

окончательной цены на товар нужно принимать во внимание факторы изменяющейся

конъюнктуры рынка. [Беляева;]

Затратные методы ценообразования предполагают расчет

цены продажи продукции путем прибавления к издержкам производства некой

определенной величины. К ним можно отнести следующие методы:

1.

метод полных издержек;

2.

метод прямых затрат;

3.

метод предельных издержек;

4.

метод учета рентабельности инвестиций;

5.

метод надбавки к цене;

6.

метод на основе анализа безубыточности.

1.1.Метод полных издержек.

Суть метода, основанного на определении полных

издержек (метод «издержки плюс»), состоит в суммировании совокупных издержек

(переменные (прямые) плюс постоянные (накладные) издержки) и прибыли, которую

фирма рассчитывает получить. Условный пример определения цены методом полных

затрат приведен в таблице 1.

Таблица 1. Условный пример определения цены методом

полных затрат, в тыс. руб.

|

Переменные

(прямые) издержки:

|

|

|

- на

материалы

|

9000

|

|

- на

рабочую силу

|

1000

|

|

Постоянные

(накладные) расходы

|

3800

|

|

Итого

затрат

|

13800

|

|

Ожидаемая

прибыль

|

60

|

|

Ожидаемый

доход от реализации

|

16560

|

|

Месячное

производство продукции, шт.

|

1000

|

|

Цена

единицы продукции

|

16,5

|

Если

предприятие отталкивается от определенного процента рентабельности производства

продукции, то расчет продажной цены может быть произведен по формуле.

P = C ( 1 + R/100),

где

Р – это продажная цена;

С

– полные издержки на единицу продукции;

R – ожидаемая (нормативная)

рентабельность.

При

использовании любого метода отнесение на себестоимость товара постоянных

издержек (например, арендной платы), которые являются расходами по управлению

предприятия, а не расходами для производства данного товара, являются условным;

и он искажает подлинный вклад продукта в доход предприятия.

В

связи с этим на практике используются различные способы распределения затрат:

¨

пропорционально заработной плате производственных

работников;

¨

пропорционально затратам на материалы;

¨

пропорционально переменным издержкам.

Предположим, фирма производит три вида товаров.

Данные о количестве товаров, переменных затратах и полной себестоимости

приведены в таблице №2.

Таблица №2. Условный пример распределения постоянных затрат.

|

|

Товар А

|

Товар Б

|

Товар В

|

Всего

|

|

1.

Количество единиц

|

10000

|

20000

|

5000

|

35000

|

|

2. Переменные

издержки, всего, руб.:

-

на з/п

производственных рабочих

-

на материалы

|

20100

3500

16600

|

42000

8000

34000

|

20500

12000

8500

|

82600

23500

59100

|

|

3. Общие

постоянные издержки, руб.

|

|

|

|

55000

|

|

4.

Распределение постоянных издержек между товарами, руб.:

|

|

|

|

|

|

4.1.

пропорционально з/п

производственных рабочих

|

892

|

18723

|

28085

|

55000

|

|

4.2.

пропорционально затратам на материалы

|

15448

|

31641

|

7911

|

55000

|

|

4.3.

пропорционально переменным издержкам

|

13384

|

27966

|

13650

|

55000

|

|

5. Общая

себестоимость при распределении постоянных издержек, руб.:

-

по способу 4.1.

-

по способу 4.2.

-

по способу 4.3.

|

28292

3554/8

33484

|

60723

73641

69966

|

48585

28411

34150

|

|

Цена

единицы каждого товара при рентабельности 15% к себестоимости и распределении

затрат разными способами дана в таблице 3.

Таблица 3. Условный пример определения цены с

учетом способа распределения постоянных затрат

|

|

Себестоимость

ед. руб.

|

Прибыль

на ед. руб.

|

Цена ед. руб.

|

|

|

А

|

Б

|

В

|

А

|

Б

|

В

|

А

|

Б

|

В

|

|

по

способу 4.1.

|

2,83

|

3,04

|

9,72

|

0,42

|

0,46

|

1,46

|

3,25

|

3,5

|

11,18

|

|

по

способу 4.2.

|

3,55

|

3,68

|

5,68

|

0,53

|

0,55

|

0,85

|

4,08

|

4,23

|

6,53

|

|

по

способу 4.3.

|

3,55

|

3,50

|

6,83

|

0,50

|

0,53

|

1,02

|

3,85

|

4,03

|

7,85

|

Таким

образом каждая из трех рассчитанных цен, с учетом различных способов отнесения

на себестоимость полных затрат, является вполне обоснованной, но какую цену

выберет предприятие, зависит от того, какая ситуация сложилась на рынке

(конъюнктуры, спрос и т.д.).

Методика

расчета цен на основе полных издержек является одной из самых популярных среди

большинства предприятий России, так как достаточно проста и удобна. К

достоинствам данного метода ценообразования относят также:

1.

Снижение ценовой конкуренции. Если этим методом

пользуется большинство фирм отрасли, то их цены, скорее всего, будут схожими,

поэтому ценовая конкуренция сводится к минимуму.

2.

Равенство покупателей и продавцов. При высоком спросе

продавцы не наживаются за счет покупателей и вместе с тем имеют возможность

получить справедливую норму прибыли.

Однако метод полных издержек имеет два больших

недостатка:

1.

При установлении цены не принимаются во внимание

имеющийся спрос на товар и конкуренция на рынке, поэтому возможна ситуация,

когда товар при данный цене не будет пользоваться спросом, а продукция

конкурентов может быть лучше по качеству и более известна покупателю благодаря

рекламе и т.п.

2.

Отнесение на себестоимость товара постоянных издержек,

которые являются условными и искажают подлинный вклад продукта в доход

предприятия.

1.2.Метод прямых

затрат

Сущность метода прямых затрат (метод минимальных

издержек, метод стоимостного изготовления) состоит в установлении цены путем

добавления к переменным затратам определенной надбавки – прибыли. При этом

постоянные расходы, как расходы предприятия в целом, не распределяются по

отдельным товарам, а погашаются из разницы между суммой цен реализации и

переменными затратами на производство продукции. Эта разница получила название

«добавленной» или «маржинальной».

При правильном подходе переменные (прямые) издержки

должны явиться тем пределом, ниже которого любой производитель не будет

оценивать свою продукцию. В любом случае истинная функция издержек заключается

в установлении нижнего предела для первоначальной цены на продукт, в то время

как ценность этого продукта для потребителя определяет высший предел

установления цены на него. На практике переменные издержки могут в определенных

условиях, когда имеются большие нагруженные мощности и стоит вопрос о выживании

фирмы, выступать нижним пределом цены.

Если в случае применения метода полных затрат расчет

начинается с суммирования всех затрат, связанных с производством продукции, то

в случае метода прямых затрат фирма начинает с оценки потенциального объема

продаж по каждой предполагаемой цене. Подсчитывается сумма прямых переменных

затрат и определяется величина наценки («маржинальной» прибыли) на единицу продукции

и весь объем прогнозируемых продаж по предполагаемой цене. Вычитая из

полученных суммарных наценок постоянные расходы, определяют прибыль при

реализации продукции.

Условный пример определения цены методом прямых

затрат рассматривается в таблице 4:

Из условного примера видно, что наибольшую прибыль

предприятие получит при продаже 800 изделий по цене 15 тыс. руб.

Таблица 4.

Условный пример определения цены методом прямых затрат, тыс. руб.

|

Предполагаемая цена

единицы продукции

|

18,00

|

16,00

|

15,00

|

14,00

|

|

Сумма переменных (прямых)

затрат (производственных и сбытовых)

|

8,58

|

8,46

|

8,40

|

8,34

|

|

«Маржинальная» прибыль на

единицу продукции

|

9,42

|

7,54

|

6,60

|

5,66

|

|

Ожидаемый объем продаж,

шт.

|

400

|

600

|

800

|

900

|

|

Суммарная «маржинальная»

прибыль

|

3768

|

4524

|

5280

|

5094

|

|

Постоянные затраты при

100% использовании производственных мощностей

|

3000

|

3000

|

3000

|

3000

|

|

Реализованная прибыль

|

768

|

1524

|

2280

|

2094

|

Метод прямых затрат позволяет с учетом условий сбыта

находить оптимальное сочетание объемов производства, цен реализации и расходов

по производству продукции. Однако он может быть суверенностью использован при

установлении цен только тогда, когда имеются неиспользованные резервы

производственных мощностей и когда все постоянные расходы возмещаются в ценах,

установленных из текущего объема производства.

1.3.Метод предельных

издержек

Расчет цен на основе метода предельных издержек

также базируется на анализе себестоимости, но это более сложный, чем

рассмотренные выше методы. При предельном ценообразовании надбавка делается

только к предельно высокой себестоимости производства каждой последующей

единицы уже освоенного товара или услуги.

Этот метод оправдан только в том случае, если

гарантированная продажа по несколько более высокой цене достаточна, чтобы

покрыть накладные расходы.

Например, предприниматель, имеющий частое маршрутное

такси, осуществляет перевозки пассажиров по определенному маршруту по тарифу

3,5 руб. Однажды, собрав несколько пассажиров, он отъезжает, но вдруг видит

человека, бегущего к такси. Притормозив, он дает ему возможность войти и просит

оплатить проезд. Пассажир заявляет: «Я плачу Вам 1 рубль, и это более чем достаточно. Вы готовы были уехать без меня,

значит, Вы покрыли все свои расходы. Единственное неудобство, которое Я Вам

доставил, - это то, что отнял у Вас немного времени, немного износил одно из

сидений, и, возможно, немного увеличил расходы на уборку. Если Вам не подходит

моя плата, Я выйду, а Вы потеряете один рубль».

Этот пример использует аргумент предельного

ценообразования, который состоит в следующем: как только достигнут уровень

продаж, при котором можно покрыть все расходы, включая накладные, можно

позволить себе снизить цену. Нужно только покрыть себестоимость обслуживания

одного дополнительного покупателя. Любая цена, превышающая эту дополнительную

себестоимость, дает дополнительную прибыль, особенно если более низкая цена

стимулирует повышение спроса на товар или услугу. Однако для установления цен

на всю продукцию или весь объем услуг этот метод использован быть не может, так

как постоянные расходы должны быть возвращены предприятию в общей выручке.

К методам ценообразования на основе издержек

производства относятся расчет цен на основе анализа безубыточности и

обеспечения целевой прибыли. Фирма стремится установить на свой товар цену

на таком уровне, который обеспечивал бы ей получение желаемого объема прибыли.

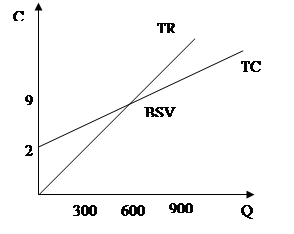

Предположим, что валовые издержки фирмы 9000 руб.

Расчеты показали, что для обеспечения безубыточности, то есть покрытия всех

валовых издержек, фирма должна продать как минимум 600 шт. товара. В таком

случае цена товара составит 15 рублей (9000/600=15 руб.). Если предприятие

стремится к получению валовой прибыли в размере 2000 руб., то при цене 15 руб.

ему надо продать 800 шт. товара, но в этом случае увеличатся переменные расходы

(например, на 1000 руб.) на дополнительные 200 руб. ((9000+1000+2000)/800=15).

Графическое

определение точки безубыточности (BCV) дано на рисунке1.

Графическое

определение точки безубыточности (BCV) дано на рисунке1.

Точку безубыточности можно также найти аналитическим методом

по формуле:

BSV = FC /

TR,

где BSV – точка безубыточности; FC – постоянные затраты; TR – валовая прибыль.

Если предприятие

выпускает широкую номенклатуру продукции, то используют расширенный вариант

формулы безубыточности:

BSV = FC / (S x TR) A + (S x TR) B

+ (S x TR) C + (S x TR) D,

где: S – процент общего объема продаж для

каждого товара (A, B, C, D).

1.4.Метод учета

рентабельности инвестиций

Метод учета

рентабельности инвестиций также относится к группе методов на основе издержек.

Основная задача данного метода состоит в том, чтобы оценить полные затраты при

различных программах производства товара и определить объем выпуска, реализация

которого по определенной цене позволит окупить соответствующие

капиталовложения.

Например, фирма

предполагает годовой объем производства нового изделия – 40000 шт. Переменные

затраты на единицу изделия – 30 руб., постоянные – 20 руб. Проект по выпуску

нового изделия требует дополнительного финансирования (кредита) в размере 1

млн. руб., величина которого будет погашаться за счет прибыли при 20% годовых.

Какова должна быть цена нового изделия?

Суммарные затраты на

производство единицы продукции: 30 + 20 = 50 руб. Минимальная прибыль, чтобы

покрыть кредитные средства, должна составлять (1000000 / 0,2) / 40000 = 5 руб.

(не ниже). Предполагаемая цена нового изделия составит 55 руб. (5 + 50 = 55

руб.)

Данный метод –

единственный из методов, который учитывает платность финансовых ресурсов,

необходимых для производства и реализации товара. Метод успешно подходит при

принятии решений о величине объема производства нового для предприятия товара с

известной ценой.

Основной недостаток

метода – использование процентных ставок, которые в условиях инфляции весьма

неопределенны во времени.

В практике оптовых и

розничных продавцов встречается ситуация, когда покупатель требует от них

осуществить снижение цены на определенное количество процентов. Поэтому в

случае, если заранее определить величину прибыли, которую необходимо получить в

целом от продажи данного товара, можно легко без ущерба для финансовой

деятельности фирмы контролировать величину снижения цен.

1.5.Метод надбавки к

цене

В данном случае при

расчете цены используют метод надбавке к цене.

Данный метод предполагает

умножение цены приобретения товара на повышающий коэффициент по формуле:

Ps = Pp x (1 + m),

где Ps – цена продажи; Pp – цена приобретения; m – повышающий коэффициент (торговая надбавка), %.

Повышающий коэффициент

может быть рассчитан несколькими способами. Первым способом исчисляется процент

наценки на основе цены приобретения товара по следующим формулам:

ms (%) = (Ps - Pp)/

Pp,

mp (%) = M / (Pp + M),

где: S – цена продажи; C – себестоимость; М – маржа; mp - коэффициент

добавочной стоимости по отношению к цене приобретения.

Вторым способом

исчисляется процент наценки на основе цены реализации по формулам:

ms (%) = (Ps - Pp)/

Ps,

ms (%) = M / (Pp + M),

где: ms –

коэффициент добавочной стоимости по отношению к цене продажи.

Процент наценки на основе

цены реализации легко пересчитывается в процент наценки на основе цены

приобретения товара. Возможна и обратная операция. Их взаимосвязь выражается

формулами:

ms = mр / (100% + mр),

mр = ms / (100% - ms).

Выражение коэффициента

повышения цены от цены продажи через коэффициент повышения цены от

себестоимости называется восстановлением себестоимости. И, наоборот, выражение

коэффициента повышения цены от себестоимости через коэффициент повышения цены

от цены продажи называется восстановлением цены продажи.

Естественно, что

птественно, что плитики снижения цен коэффициент повышения цены от продажи

будет различный при его подсчете до снижения цены и после их снижения. Первый

из них называется первоначальным – исходным коэффициентом; а последний –

реальным, так как показывает, какую величину прибыли можно получить в итоге, то

есть в результате фактической сбытовой деятельности в связи с продажей товара

по сниженным ценам. Он подсчитывается по формуле:

Rm = RECh / NP,

где: RM – реальный коэффициент повышения

цены; RECh - сумма

фактической надбавки к цене; NP

- чистая выручка от продаж.

А первоначальный

коэффициент повышения цены подсчитывается по формуле:

Fm = (RECh + D) / (NT + D),

где: Fm – первоначальный коэффициент

повышения цены; D –

сумма снижения цены.

Рассмотрим пример.

Себестоимость единицы товара равна 1620 руб. Сумма наценки = 850 руб. Процент

наценки на себестоимость = 850 руб. / 1620 руб. Х 100 = 52,5%. То же на основе

цены реализации. 850 руб. / (1620 руб. + 850 руб.) х 100 = 34,4%.

2.Затратное ценообразование и порождаемые им проблемы

Затратный подход к

ценообразованию исторически самый старый и самый на первый взгляд надежный.

Ведь в основе его лежит такая реальная категория, как затраты фирмы на

производство и сбыт продукции, - затраты, подтвержденные документами

бухгалтерии. Более того, определенной мере авторитет этого подхода

поддерживается самой экономической теорией: когда она рассматривает

ценообразование с позиций необходимости для фирмы получить нормальный подход на

все свои затраты, полностью и правильно распределенные между продуктами.

Затратный подход к

ценообразованию – метод ценообразования, принимающий в качестве отправной

точки фактические затраты фирмы на производство и организацию сбыта товаров.

На

самом деле этот подход обладает принципиально неустранимым дефектом. Во многих

случаях величину удельных затрат на единицу продукции, которая собственно и

должна быть основой цены при этом подходе, невозможно определить до того, как

цена будет установлена. Причина этого проста и показана на рисунке.

На

самом деле этот подход обладает принципиально неустранимым дефектом. Во многих

случаях величину удельных затрат на единицу продукции, которая собственно и

должна быть основой цены при этом подходе, невозможно определить до того, как

цена будет установлена. Причина этого проста и показана на рисунке.

Рис2. Реальная зависимость между ценой и затратами в условиях

рыночной системы.

При рыночной организации

сбыта продукции уровень цены определяет возможный объем продаж и соответственно

– возможный масштаб производства. Между тем и экономическая теория, и

бухгалтерский учет признают, что от масштаба производства прямо зависит

величина удельных затрат на производство единицы продукции. При росте масштабов

выпуска снижается сумма постоянных затрат, приходящаяся на одно изделие, и

соответственно величина средних затрат на его выпуск.

Примером того, как

игнорирование этих закономерностей и установление цены на основе затрат без

учета зависимости «цены / объема продаж» может привести к краху даже самый

успешный бизнес, может служить история с фирмой «Ванг Лаборатори».

Пример.

Она изготовила первый в

мире компьютер, специализированный на обработке текстов (word processor). Появление этой

машины в 1976 г. обеспечило фирме большой успех, позволив занять доминирующую

позицию на рынке. Такие компьютеры были закуплены даже Советским Союзом – ими

оснастили отделы Госплана СССР. В этих условиях фирма могла позволить себе

устанавливать цены на основе затратного подхода – рынок их принимал.

Однако в середине 80-х

гг. ситуация изменилась из-за появления универсальных персональных компьютеров

с мощными программами текстовых редакторов («Майкрософт-Уорд», «УордПерфект» и

др.). В этих условиях темпы продаж компьютеров «Ванг» начали падать, а

показатели фирмы ухудшаться. И её модель затратного ценообразования усугубило

ситуацию.

Дело в том, что

бухгалтеры и финансисты фирмы, пересчитав средние затраты на единицу продукции,

обнаружили: из-за падения объемов продаж на каждый компьютер теперь приходится

большая сумма постоянных расходов. Соответственно они потребовали повышения

цен, чтобы избежать убытков, и руководство фирмы на это согласилось. Однако это

было фатальное решение – объемы продаж начали падать еще быстрее, так как даже

самые верные поклонники «Ванг» начали переключаться на более дешевые

альтернативы (персональные компьютеры типа «Макинтош» или ИБМ-совместимые).

В итоге вполне

процветающая поначалу фирма, в конце концов, обанкротилась и исчезла с

компьютерного рынка.

Напротив, известная

компьютерная фирма «ИБМ» в своей практике реализует политику ценообразования,

которая принципиально отличается от затратных подходов фирмы «Ванг». Обычно

новая модель компьютера этой фирмы предлагается на рынок по относительно

заниженной (в сравнении с ценностью для покупателей) цене, обеспечивающей лишь

минимальную рентабельность к затратам на производство. Столь низкая цена

стимулирует резкий рост спроса на новый товар.

В свою очередь быстрый

рост продаж позволяет «ИБМ» существенно наращивать масштабы производства. А это

ведет к падению средних затрат на единицу продукции и постепенному повышению

величины прибыли с каждой единицы продаж.

Составление подходов к

ценообразованию, рассмотренных в данной ситуации, подводит нас к пониманию

того, что разумный менеджер не должен вставать на путь пассивного

ценообразования, когда его решения в этой области определяются необходимостью

покрыть фактические затраты и получить желаемую величину прибыли при уже сложившихся

условиях деятельности.

Пассивное

ценообразование – установление цен строго на основе затратного метода или

только под влиянием ценовых решений конкурентов.

Наиболее разумный подход

– активное ценообразование, когда через управление ценами достигается нужная

величина продаж и соответствующая ей величина средних затрат, что в итоге

выводит фирму на желаемый уровень прибыльности операций.

Активное

ценообразование – установление цен в рамках политики управления сбытом с

целью достижения наиболее выгодных объемов продаж, средних затрат на

производство и целевого уровня прибыльности операций.

Если попытаться

сформулировать вопросы, которые в наибольшей мере адекватны логике активного

ценообразования, то они приблизительно будут звучать так:

«Насколько нам нужно

увеличить количество продаваемых товаров, чтобы при более низкой цене получить

большую массу прибыли?»

или

«Каким количеством

продаваемых товаров мы можем пожертвовать, чтобы при более высокой цене

получать большую массу прибыли, чем раньше?»

Именно такой подход

позволяет избежать серьезного порока затратного ценообразования – установления

слишком высоких цен на «слабых» рынках (то есть рынках с ухудшающейся

конъюнктурой) или слишком низких цен на «сильных» рынках (то есть рынках с

растущим спросом).

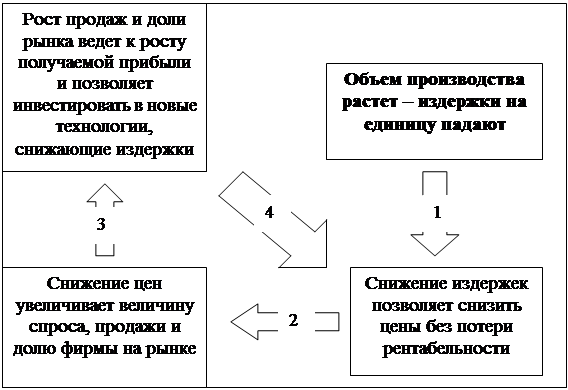

3.Затратное ценообразование на основе кривой обучения

Избрав модель затратного

ценообразования, фирма тем не менее может реализовывать модель не только

пассивного, но и активного ценообразования, успешно осуществляя рыночную

агрессию. Это возможно в том случае, если фирма освоит крайне непростую, но

проверенно эффективную стратегию ценообразования на основе эффекта кривой

обучения (leaning curve).

Закономерность изменения

издержек производства в зависимости от числа изделий (услуг), созданных с

момента начала производства данного товара, была обнаружена американским

инженером Т.П. Райтом в 1925 г. Райт, в то время начальник авиабазы, на которой

не только проводились полеты, но и собирались самолеты, заметил, что при

увеличении производства самолетов время, необходимое для сборки каждого

следующего самолета, сокращается. Темп сокращения составлял около 20% величины

средних затрат на самолет каждый раз, когда количество собранных самолетов

удваивалось.

Таким образом,

математической моделью кривой обучения является индекс кривой роста выработки –

отношение между средними затратами после удвоения объема производства и их

уровнем до удвоения. В приведенном примере этот индекс составляет 0,8, что

можно назвать 80%-ной кривой обучения. Кривая обучения и её близкая «родственница»

- кривая накопления опыта – показывают сокращение средних и предельных издержек

по мере того, как совокупный объем производства увеличивается. Кривые обучения

показывают, как средние (на единицу) переменные затраты изменяются с обретением

опыта. Кривые накопления опыта отражаются также и в постоянных издержках и

описывают изменения в средних валовых издержках.

Обе кривые описывают

возможную динамику издержек на протяжении всего срока производства продукции и

всего его совокупного производства. Они – конкретное выражение того, как

рабочие на конвейерных линиях, управляющие цеховым звеном и заводская

администрация обучаются работать лучше. Кривые обучения зависят от квалификации

менеджеров фирмы в управлении издержками и их готовности неустанно прикладывать

усилия для того, чтобы производить каждую новую партию продукции лучше и

дешевле. Эти кривые – практические инструменты, которые воплощают старый, но

важный принцип: «чем больше вы что-то делаете, тем лучше вы это делаете».

Кривые обучения – при их

последовательной реализации – позволяют сформировать определенную

последовательность действий менеджеров, способную обеспечить фирме победу в

конкурентной борьбе на рынке тех товаров, где существует эластичной спроса по

ценам и где побеждает тот, кто предлагает товар стандартного качества по низкой

цене (не все рынки живут именно так, например, иначе обстоит дело на рынке

товаров престижного потребления, рынках остромодных товаров, рынках с высокой

лояльностью покупателей к брендам и т.п.). Но там, где покупатель ищет самый

дешевый из приемлемых по качеству товар, выигрывает та фирма, которая лучше

других реализует последовательность шагов, представленную на рисунке 3.

Рис. 3. Последовательность действий, позволяющая выиграть

ценовую конкуренцию за счет предложения товаров по все более низким ценам

Идея рисунка 3 состоит в том, что сначала добиться

снижения себестоимости продукции помогает рост объема производства за счет

эффекта масштаба, а затем процесс снижения издержек дополнительно интенсифицируется

как техническим процессом, так и эффектом обучения.

Пример.

Основной

технологии видеомагнитофонов проложила путь американская фирма Ampex в 1950 г., и эта технология оставалась стандартом в

отрасли в 80-е годы. Однако ни одной американской компании не удалось

организовать серийное производство видеомагнитофонов для потребительского

рынка.

Фирма

JVC – дочернее предприятие

крупнейшей японской фирмы потребительской электроники Matsushita Electric – собрала

специальную команду для разработки домашней видеосистемы. Руководство проекта,

команда которого включала специалистов по маркетингу, производству и дизайну,

было дано указание: не выяснять возможно ли это технически, что является

главной задачей инженеров-конструкторов, но, скорее, определить, чего хотят

потребители от домашнего видеомагнитофона, а затем разработать технологию для

удовлетворения этих требований. Акцент в большей мере делался на

производительность – способность производить видеомагнитофоны со значительным

постоянным снижением издержек, управляемым кривой обучения, нежели на создание

технологического превосходства (которое, вероятно, было бы трудно или

невозможно в массовом производстве).

Результатом

явилась технология VHS, которая,

в конце концов, превзошла ту, которую некоторые специалисты считают лучшей, -

систему Betamax фирмы Sony. Лицензия на новую технологию была предоставлена JVC семи другим японским фирмам в 1977 г. Это было

сделано именно ради использования кривой обучения:

1)

для того чтобы можно было быстро наращивать количество

выпущенных видеомагнитофонов и на этой основе добиваться снижения издержек, а

затем и цен, что могло обеспечить захват массового рынка, нужно, чтобы на рынке

было много покупателей, желающих купить такой магнитофон;

2)

большое количество потенциальных покупателей могло

появиться на рынке только в том случае, если бы в продаже появилось много

видеокассет с кассовыми (преимущество голливудскими) фильмами;

3)

студии Голливуда пошли бы на выпуск такой

видеопродукции только в том случае, если бы ей был гарантирован массовый сбыт,

то есть на рынке была бы столь большая масса владельцев видеомагнитофонов, что

это сделало бы выгодной перезапись фильмов с кинопленки на видео;

4)

разорвать этот заколдованный круг одной компании JVC просто бы не удалось, а восьми компаниям это было

вполне под силам. Даже если каждая из них в первый год изготовила бы всего 50

тыс. магнитофонов, совокупная численность потребителей видеокассет составила бы

уже 400 тыс. человек, создав рынок, достаточно интересный для голливудских

студий.

В результате уже в 1978 г. мировой спрос на

видеомагнитофоны превысил 1 млн. единиц и до 1981 г. удваивался каждый год. В

наивысшей точке, в 1986 г., было произведено 35 млн. видеомагнитофонов, причем

88% из них японскими фирмами. Цена за единицу продукции быстро падала, и фирмы,

занимающие самую крупную долю на рынке, смогли увеличить её еще большим

решительным повышением цен. Это была классическая гонка за долей на рынке,

движимая массовым производством и снижением затрат в соответствии с кривой

обучения.

Как

мог технологически более совершенный Betamax проиграть

менее сложному VHS в жестокой

конкуренции за сердца и доллары потребителей? Такое случается постоянно. Ключ –

в способности производить большие количества продукта приемлемого качества и

добиваться низких цен путем снижения затрат, управляемого кривыми обучения.

В

итоге стандарт Betamax так

никогда и не стал массовым, распространившись только среди телевизионных

компаний. А в 2002 г. производство техники, основанной на этом стандарте,

компанией Sony было вообще

прекращено: в профессиональной сфере его окончательно добила цифровая

видеозапись.

Основой кривой обучения является нелинейность

изменения различных статей издержек по мере роста числа уже выпущенных изделий.

Вначале этот эффект был отмечен на примере трудовых издержек. Но сейчас

менеджеры научились прослеживать этот эффект и на таких видах издержек, как

издержки на маркетинг, распределение и обслуживание клиентов. Именно это более

широкое понимание и вкладывается сегодня в концепцию кривой обучения. Таким

образом, кривая обучения показывает, как могут снижаться полные издержки

производства по мере роста числа выпущенных изделий.

Заключение.

Как уже было сказано

ранее, ценообразование – это та сфера, о которой менеджеры предприятий редко

говорят с большим удовольствие и которая является самой трудной для них.

Трудности ценообразования связаны с рядом причин, основными из которых

являются зависимости между продуктами и

рынками, а также информация.

На сложность

ценообразования влияет и взаимосвязанность рынков. Ценообразование значительно

просто, если рынки можно разделить. В этом случае для каждого рынка может быть

определена своя цена. Например, в прошлом международное ценообразование было

преимущественно децентрализовано.

Затруднительным нередко

является определение затрат, учитываемых в ценах, хотя, казалось бы, затраты

находятся в ведение самого предприятия. Сложность представляют вопросы,

связанные с изучением спроса и оценкой

реакции покупателей на изменение цен.

Экономика – очень

подвижная сфера, всякие изменения в ней и той или иной мере затрагивают цену,

находящуюся в центре её внимания. Когда именно и каким образом отреагировать

ценой на происходящие изменения – непростая задача.

Список литературы

1.

Андреев П.И., Витчинка В.В.,

Смирнов С.А. Практикум по оценки интеллектуальной собственности, М: 2002

2.

Багиев Г.Л., Тарасевич В.М., Анн Х. Маркетинг: учебник для ВУЗов, СПб, 2005

3.

Баздникин А.С. Цены и

ценообразование: учебное пособие для ВУЗов, М: 2004

4.

Беляева И.Ю., Панина О.В., Головинский

В.А. Цены и ценообразование, М: 2004

5.

Герасименко В.В. Ценообразование: учебник для ВУЗов М: 2005

6.

Голощапов Н.А. Цена и

ценообразование, под ред. Осипова В.И., Обнинск, 2000

7.

Дейли Джон, Эффективное

ценообразование – основа конкурентного преимущества, М: 2004

8.

Каменский А. Недолгая и бесславная жизнь отпускной цены

//Коммерсантъ, 1995 № 41-42

9.

Краснова В., Макаров А., Привалов А. От маркетинга, как

от судьбы, - не уйти //Эксперт 1996г, № 24

10.

Котлер Ф. Основы маркетинга,

М: 2001

11.

Липсиц И.В. Коммерческое

ценообразование, М: 2001

12.

Липсиц И.В., Косов В.В.,

Инвестиционный проект: методы подготовки и анализа, М:, 2000

13.

Липсиц И.В. Ценообразование.

Управление ценообразованием в организации: учебник для ВУЗов,

М: 2004

14.

Лорин А.Н. Ценообразование во внешнеэкономической

деятельности промышленной фирмы, М:2000

15.

Попов Е. Крючкова О.

Ценообразование: методы установления цен и их классификация. //Маркетинг 2002г.

№5 стр.111-121

16.

Попов Е. Крючкова О.

Ценообразование: методы установления цен и их классификация. //Маркетинг 2002г.

№6 стр.102-115

17.

Пунин Е.И. Ценообразование в международной торговле,

М:2000

18.

Тарасевич В.М. Ценовая

политика предприятия, СПб, 2001

19.

Цена и экономика капитализма /Под ред.Е.И.

Пунина и С.Б. Рычкова, М:2000

20.

Ценообразование и налогообложение: учебник для ВУЗов, под ред. Салимжанова, М:

2003