Содержание

Экономическая сущность и структура оборотного капитала................ 2

Анализ нормируемых оборотных средств и их эффективности............. 5

Анализ структуры и динамики среднесписочного состава трудовых ресурсов.......................................................................................................................... 9

Расчет среднегодовых работников, занятых в основном производстве 14

Экономическая

сущность и структура оборотного капитала.

Материальной основой

производства являются производственные фонды в виде средств труда. В процессе

функционирования средства труда и предметы труда по-разному и в разной степени

переносят свою стоимость на стоимость производимого продукта. Этим и

обусловлено деление производственных фонд на основные и оборотные.

Оборотные производственные

фонды по вещественному содержанию представляют собой предметы труда, а также

орудия труда, учитываемые в составе малоценных и быстроизнашивающихся

предметов. Оборотные производственные фонды обслуживают сферу производства и

полностью переносят свою стоимость на стоимость готовой продукции, изменяя

первоначальную форму в процессе одного производственного цикла.

Фонды обращения, хотя и не

участвуют непосредственно в процессе производства, но необходимы для

обеспечения единства производства и обращения. Характер и сфера их

функционирования создают предпосылки для выделения их в самостоятельное понятие

«фонды обращения».

Оборотные производственные

фонды и фонды обращения, находясь в постоянном движении, обеспечивают

бесперебойный кругооборот средств. При этом происходит постоянная и

закономерная смена форм авансированной стоимости: из денежной она превращается

в товарную, затем в производственную и снова в товарную и денежную. Таким

образом, возникает объективная необходимость авансирования средств для

обеспечения непрерывного движения оборотных производственных фондов и фондов

обращения в целях создания необходимых производственных запасов, задела

незавершенного производства, готовой продукции и условий для ее реализации.

Движение оборотных

производственных фондов и фондов обращения носит одинаковый характер и

составляет единый процесс. Это дает возможность объединить оборотные

производственные фонды и фонды обращения в единое понятие - оборотные средства.

Оборотные средства - это

совокупность денежных средств, авансированных для создания и использования

оборотных производственных фондов и фондов обращения для обеспечения

непрерывного процесса производства и реализации продукции.

На каждом конкретном

предприятии величина оборотных средств, их состав и структура зависят от

характера и сложности производства, длительности производственного цикла,

стоимости сырья, условий его поставки, принятого порядка расчетов и т.п. В

различных отраслях удельный вес оборотных фондов в составе производственных

фондов предприятия неодинаков. Так на предприятиях тяжелой промышленности он

ниже, чем на предприятиях легкой промышленности.

Оборотные средства

(оборотные активы) - это часть капитала предприятия, вложенного в его текущие

активы. Оборотные активы включают запасы (сырье, материалы, малоценные и

быстроизнашивающиеся предметы, готовая продукция, товары отгруженные,

незавершенное производство и др.);

денежные средства

(средства на текущих и валютных счетах, в кассе и др.);

краткосрочные финансовые

вложения (ценные бумаги, предоставленные краткосрочные займы и др.),

дебиторскую задолженность (задолженность покупателей и заказчиков, дочерних и

зависимых обществ, учредителей по взносам в уставный капитал, векселя но

поручению и др.).

В практике планирования, учета и анализа оборотные

активы группируется по следующим признакам: в зависимости от функциональной

роли в процессе производства; по степени управляемости; в зависимости от

источников формирования оборотных активов; в зависимости от ликвидности; в

зависимости от степени риска вложения капитала; в зависимости от стандартов

учета и отражения в балансе предприятия; в зависимости от

материально-вещественного содержания. Деление оборотных активов по

функциональному признаку на оборотные фонды и фонды обращения необходимо для

раздельного учета и анализа времени пребывания оборотных средств в процессе

производства и обращения.

По степени управляемости

оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым

средствам относятся, как правило, все оборотные производственные фонды, а также

та часть фондов обращения, которая находится в виде остатков нереализованной

готовой продукции на складах предприятия. К ненормируемым средствам относятся

остальные элементы фондов обращения, т.е. отправленная потребителям, но еще не

оплаченная продукция и все виды денежных средств и расчетов. Отсутствие норм не

означает, однако, что размеры этих элементов оборотных средств могут изменяться

произвольно и беспредельно и что за ними отсутствует контроль. Действующий

порядок расчетов между предприятиями предусматривает систему экономических

санкций со стороны государства против роста неплатежей. Нормируемые оборотные

средства получают отражение в финансовых планах (бизнес-плане) предприятия,

тогда как ненормируемые оборотные средства объектом планирования практически не

являются.

В зависимости от источников

формирования оборотных активов -собственный оборотные активы и заемный

оборотные активы. Деление оборотных средств на собственные и заемные указывает

источники происхождения и формы предоставления предприятию оборотных средств в

постоянное или временное пользование. Собственные оборотные средства

формируются за счет собственного капитала предприятия (уставный капитал,

резервный капитал, накопленная прибыль и др.). Обычно величина собственного

оборотных активов определяется как разность между итогом разделов III «Капиталы

и резервы» и IV «Долгосрочные обязательства» пассива баланса и итогом раздела I

«Внеоборотные активы» актива баланса (собственные

средства минус внеоборотные активы). Собственные

оборотные средства находятся в режиме постоянного пользования. Заемные

оборотные средства формируются в форме банковских кредитов, а также

кредиторской задолженности. Они представляются предприятию во временное пользование.

В зависимости от ликвидности (скорости превращения в

денежные средства) - абсолютно ликвидные средства, быстро реализуемые оборотные

средства, медленно реализуемые оборотные средства.

Классификация оборотных

средств по степени их ликвидности и степени финансового риска характеризует качество

средств предприятия, находящихся

в обороте. Задача такой классификации — выявление тех текущих активов, возможность

реализации которых представляется маловероятной. Эффективное управление

оборотными активами предприятия предполагает не только поиск и привлечение

дополнительных источников финансирования, но и рациональное их размещение в

активах предприятия, особенно в текущих активах.

Деление оборотных средств на

быстро реализуемые и медленно реализуемые не является абсолютным и зависит от

конкретной реальной ситуации, складывающейся в каждый данный отчетный период

деятельности предприятия. Может сложиться так, что остатки готовой продукции на

складе предприятия реализуются быстрее (за наличные), чем наступят сроки

погашения дебиторской задолженности. Поэтому для каждого предприятия и для

каждого отдельного периода существует своя индивидуальная группировка текущих

активов по степени ликвидности.

В зависимости от степени

риска вложения капитала — оборотные активы с минимальным риском вложений,

оборотные активы с малым риском вложений, оборотные активы со средним риском

вложений, оборотные активы с высоким риском вложений.

Ликвидность текущих активов является главным

фактором, определяющим степень риска вложений капитала в оборотные средства.

Накопленные оценки реализуемости тех или иных видов оборотных средств за

длительный период времени позволяют определить вероятность риска вложений в эти

активы.

Анализ нормируемых оборотных средств и их

эффективности

Применяются следующие основные методы нормирования

оборотных средств: прямого счета, аналитический, коэффициентный.

Метод прямого счета предусматривает обоснованный

расчет запасов по каждому элементу оборотных средств с учетом всех изменений в

уровне организационно-технического развития предприятия, транспортировке

товарно-материальных ценностей, практике расчетов между предприятиями. Этот

метод, будучи очень трудоемким, требует высокой квалификации экономистов,

привлечения к нормированию работников многих служб предприятий (снабжения,

юридической, сбыта продукции, производственного отдела, бухгалтерии). Но это

позволяет наиболее точно рассчитать потребность предприятия в оборотных

средствах.

Аналитический метод применяется в том случае, когда

в планируемом периоде не предусмотрено существенных изменений в условиях работы

предприятия по сравнению с предшествующим. В этом случае расчет норматива

оборотных средств осуществляется укрупненно, учитывая

соотношение между темпами роста объема производства и размером нормируемых

оборотных средств в предшествующем периоде. При анализе имеющихся оборотных

средств их фактические запасы корректируются, излишние исключаются.

При коэффициентном методе новый норматив

определяется на базе норматива предшествующего периода путем внесения в него

изменений с учетом условий производства, снабжения, реализации продукции

(работ, услуг), расчетов.

Аналитический и коэффициентный методы применимы на

тех предприятиях, которые функционируют более года, в основном сформировали

производственную программу и организовали производственный процесс и не

располагают достаточным количеством квалифицированных экономистов для более

детальной работы в области планирования оборотных средств.

На практике наиболее распространен метод прямого

счета. Преимуществом этого метода является достоверность, позволяющая сделать

наиболее точные расчеты частных и совокупного нормативов.

Особенности различных элементов оборотных средств

определяют специфику их нормирования. Рассмотрим основные методы нормирования важнейших

элементов оборотных средств:

материалов (сырья, основных материалов и

полуфабрикатов), незавершенного производства и готовой продукции.

Нормирование материалов

Норматив оборотных средств по запасам сырья,

основных материалов и покупных полуфабрикатов исчисляется на основании их

среднего однодневного расхода (Р) и средней нормы запаса в днях.

Однодневный расход определяется путем деления затрат

на определенный элемент оборотных средств на 90 дней (при равномерном характере

производства — на 360 дней).

Средняя норма оборотных средств определяется как

средневзвешенная величина исходя из норм оборотных средств на отдельные виды

или группы сырья, основных материалов и покупных полуфабрикатов и их

однодневного расхода.

Норма оборотных средств по каждому виду или

однородной группе материалов учитывает время пребывания в текущем (7),

страховом (С), транспортном (М), технологическом (А) и подготовительном (Д)

запасах.

Текущий запас — основной вид запаса, необходимый для

бесперебойной работы предприятия между двумя очередными поставками. На размер

текущего запаса влияют периодичность поставок материалов по договорам и объем

их потребления в производстве. Норма оборотных средств в текущем запасе обычно

принимается в размере 50% среднего цикла снабжения, что обусловлено поставкой

материалов несколькими поставщиками и в разные сроки.

Страховой запас — второй по величине вид запаса,

который создается на случай непредвиденных отклонений в снабжении и

обеспечивает непрерывную работу предприятия. Страховой запас принимается, как

правило, в размере 50% текущего запаса, но может быть и меньше этой величины в

зависимости от местоположения поставщиков и вероятности перебоя в поставках.

Транспортный запас создается в случае превышения

сроков грузооборота в сравнении со сроками документооборота на предприятиях,

удаленных от поставщиков на значительные расстояния.

Технологический запас создается в случаях, когда

данный вид сырья нуждается в предварительной обработке, выдержке для придания

определенных потребительских свойств. Этот запас учитывается в том случае, если

он не является частью процесс производства. Например, при подготовке к

производству некоторых видов сырья и материалов необходимо время на подсушку,

разогрев, размол и т. д.

Подготовительный запас связан с необходимостью

приемка разгрузки, сортировки и складирования производственных запасов. Нормы

времени, необходимого для этих операций, устанавливаются по каждой операции на

средний размер поставки на основании технологических расчетов или посредством

хронометража.

Нормирование незавершенного производства

Величина норматива оборотных средств в незавершенном

производстве зависит от четырех факторов: объема и состава производимой

продукции, длительности производственного цикла, себестоимости продукции и

характера нарастания затрат в процессе производства.

Объем производимой продукции непосредственно влияет

на величину незавершенного производства: чем больше производится продукции при

прочих равных условиях, тем больше будет размер незавершенного производства.

Изменение состава производимой продукции по-разному влияет на величину

незавершенного производства. При повышении удельного веса продукции с более

коротким циклом производства объем незавершенного производства сократится, и

наоборот.

Себестоимость продукции прямо влияет на размер

незавершенного производства. Чем ниже затраты на производство, тем меньше объем

незавершенного производства в денежном выражении. Рост себестоимости продукции

влечет увеличение незавершенного производства.

Объем незавершенного производства прямо

пропорционален. продолжительности производственного цикла. Производственный

цикл включает время производственного процесса, технологический запас,

транспортный запас, время накопления полуфабрикатов перед началом следующей

операции (оборотный запас), время нахождения полуфабрикатов в запасе для

гарантии непрерывности процесса производства (страховой запас).

Продолжительность производственного цикла равна времени с момента первой

технологической операции до приемки готового изделия на складе готовой

продукции. Сокращение запасов в незавершенном производстве способствует

улучшению использования оборотных средств за счет сокращения длительности

производственного цикла.

Для определения нормы оборотных средств по

незавершенному производству необходимо знать степень готовности изделий. Ее

отражает так называемый коэффициент нарастания затрат.

Все затраты в процессе производства подразделяются

на единовременные и нарастающие. К единовременным относятся затраты,

производимые в самом начале производственного цикла, — затраты сырья,

материалов, покупных полуфабрикатов. Остальные затраты считаются нарастающими.

Нарастание затрат в процессе производства может происходить равномерно и

неравномерно.

Коэффициент нарастания затрат определяется при

равномерном и неравномерном нарастании затрат. При равномерном нарастании

коэффициент нарастания затрат вычисляется по формуле:

где К — коэффициент нарастания затрат; Фед — единовременные затраты; Фн — нарастающие затраты.

При неравномерном нарастании затрат по дням

произволе венного цикла коэффициент нарастания затрат определяется по формуле:

где С — средняя стоимость изделия в незавершенном произво стве; Я— производственная

себестоимость изделия. Нормирование оборотных средств в незавершенном

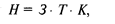

производстве осуществляется по формуле:

где Н— норматив оборотных средств в незавершенном

производстве; 3— однодневные затраты; Т— длительность производственного цикла;

К— коэффициент нарастания затрат в производстве.

Расчет норматива оборотных средств на незавершенное

производство в отдельных отраслях промышленности может производиться иными

методами в зависимости от характера производства.

Нормирование готовой продукции

Норматив оборотных средств на готовую продукцию

определяется как произведение нормы оборотных средств и однодневного выпуска

товарной продукции в предстоящем году по производственной себестоимости:

где Н— норматив оборотных средств на готовую

продукцию; В — выпуск товарной продукции в IV квартале предстоящего года (при

равномерном характере производства) по производствен ной себестоимости;. Д—

число в периоде; Т— норма оборотных средств на готовую продукцию, дни. Норма

запаса (7) устанавливается в зависимости от времени, необходимого:

• на подбор отдельных видов изделий и их

комплектования в партии;

• на упаковку и транспортировку продукции со склада

поставщиков до станции отправителя;

• на погрузку.

Совокупный норматив оборотных средств на предприятии

равен сумме нормативов по всем их элементам и определяет общую потребность

хозяйствующего субъекта в оборотных средствах. Общая норма оборотных средств

устанавливается путем деления совокупного норматива оборотных средств на

однодневный выпуск товарной продукции по производственной себестоимости в IV

квартале, по данным которого рассчитывалась норма.

К ненормируемым оборотным средствам сферы обращения

относятся средства в товарах отгруженных, денежные средства, средства в

дебиторской задолженности и прочих расчетах. Хозяйствующие субъекты имеют

возможность управлять этими средствами и воздействовать на их величину с

помощью системы кредитования и расчетов.

Эффективность использования оборотных средств

характеризуется системой экономических показателей, прежде всего

оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается

продолжительность полного кругооборота средств с момента приобретения оборотных

средств (покупки сырья, материалов и т. п.) до выхода и реализации готовой

продукции. Кругооборот оборотных средств завершается зачислением выручки на

счет предприятия.

Оборачиваемость оборотных средств неодинакова на

различных предприятиях, что зависит от их отраслевой принадлежности, а в

пределах одной отрасли — от организации производства и сбыта продукции,

размещения оборотных средств и других факторов.

Оборачиваемость оборотных средств характеризуется

рядом взаимосвязанных показателей: длительностью одного оборота в днях,

количеством оборотов за определенный период (коэффициент оборачиваемости),

суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент

загрузки).

Длительность одного оборота оборотных средств

исчисляется по формуле:

где О—длительность оборота, дни; С—остатки оборотных

средств (средние или на определенную дату), руб.; Т— объем товарной продукции,

руб.; Д — число дней в рассматриваемом периоде, дни.

Уменьшение длительности одного оборота

свидетельствует об улучшении использования оборотных средств.

Количество оборотов за определенный период, или

коэффициент оборачиваемости оборотных средств (Ку),

исчисляется по формуле:

Чем выше при данных условиях коэффициент

оборачиваемости, тем лучше используются оборотные средства.

Коэффициент загрузки средств в обороте (Ку), обратный коэффициенту оборачиваемости, определяется по

формуле:

Кроме указанных показателей также может быть использован

показатель отдачи оборотных средств, который определяется отношением прибыли от

реализации продукции предприятия к остаткам оборотных средств.

Показатели оборачиваемости оборотных средств могут

рассчитываться по всем оборотным средствам, участвующим в обороте, и по

отдельным элементам.

Изменение оборачиваемости средств выявляется путем

сопоставления фактических показателей с плановыми или показателями

предшествующего периода. В результате сравнения показателей оборачиваемости

оборотных средств выявляется ее ускорение или замедление.

При ускорении оборачиваемости оборотных средств из

оборота высвобождаются материальные ресурсы и источники их образования, при

замедлении — в оборот вовлекаются дополнительные средства.

Высвобождение оборотных средств вследствие ускорения

их оборачиваемости может быть абсолютным и относительным. Абсолютное

высвобождение имеет место, если фактические остатки оборотных средств меньше

норматива или остатков предшествующего периода при сохранении или превышении

объема реализации за рассматриваемый период. Относительное высвобождение

оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости

происходит одновременно с ростом объема выпуска продукции, причем темп роста

объема производства опережает темп роста остатков оборотных средств.

Анализ структуры и динамики среднесписочного

состава трудовых ресурсов

Процесс изучения и анализа трудовых ресурсов в

торговом предприятии состоит из следующих этапов:

• изучение численности работников предприятия в динамике;

• изучение движения трудовых ресурсов на конкретном

торговом предприятии;

• анализ состава трудовых ресурсов торгового

предприятия по различным признакам в динамике.

Анализ трудовых ресурсов в торговых предприятиях

позволяет оценить обеспеченность предприятия трудовыми ресурсами,

укомплектованность штата работников различных профессий, эффективность

использования рабочего времени и др.

Численность работников торгового предприятия

характеризуется показателями списочной, средней и среднесписочной численности,

иногда используется показатель явочного состава.

В явочный состав включаются все работники торгового

предприятия, числящиеся в списках и явившиеся на работу в данный день. Таким

образом, явочный состав работников учитывается на определенную дату.

В списочную численность работников включаются

наемные работники, работавшие по трудовому договору и выполнявшие постоянную,

временную или сезонную работу один день и более, а также работающие

собственники организации, получавшие заработную плату в данной организации. В

списочной численности за каждый календарный день учитываются как фактически

работающие, так и отсутствующие на работе по каким-либо причинам. Исходя из

этого в списочную численность целыми единицами включаются, в частности,

работники:

1) фактически явившиеся на работу, включая и тех,

которые не работали по причине простоя;

2) находившиеся в служебных командировках, если за

ними сохраняется заработная плата в данной организации...;

3) не явившиеся на работу по болезни...;

4) не явившиеся на работу в связи с выполнением

государственных или общественных обязанностей; .

.

5) принятые на работу на неполный рабочий день или

неполную рабочую неделю, а также принятые на половину ставки в соответствие с

трудовым договором...; '.

6) принятые на работу с испытательным сроком;

7) заключившие трудовой договор с организацией о

выполнении работы на дому личным трудом;

8) направленные с отрывом от работы в

образовательные учреждения..., если за ними сохраняется заработная плата;

9) временно направленные на работу из других

организаций, если за ними не сохраняется заработная плата по месту основной

работы;

10) студенты и учащиеся, работающие в организациях в

период производственной практики, если они зачислены на рабочие места;

11) обучающиеся в образовательных учреждениях,

аспирантуре, .находящиеся в учебном отпуске, с сохранением полностью или

частично заработной платы;...

12) находившиеся в ежегодных и дополнительных

отпусках...;

13) имевшие выходной день согласно графику работы

организации, а также за переработку при суммированном учете рабочего времени;

14) получившие день отдыха за работу в выходные или

праздничные дни;

15) находившиеся с разрешения администрации в

отпуске без .сохранения заработной платы по семейным обстоятельствам и другим

уважительным причинам;

16) находившиеся в отпусках по инициативе

администрации; ...

17) совершившие прогулы;

18) находившиеся под следствием до решения суда. Не включаются в списочную численность

работники:

1) принятые на работу по совместительству из других

организаций, учет внешних совместителей ведется отдельно;

2) выполнявшие работу по договорам

гражданско-правового характера;

3) привлеченные для работы на предприятии согласно

специальным договорам с государственными организациями на предоставление

рабочей силы...;

4) направленные на работу в другую организацию, если

за ними не сохраняется заработная плата;

5) направленные организациями на обучение в

образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций;

6) подавшие заявление об увольнении и прекратившие

работу до истечения срока предупреждения или прекратившие работу без

предупреждения администрации...;

7) не работающие собственники данной организации.

Списочная

численность в связи с приемом и увольнением работников является величиной

переменной и потому учитывается на определенную дату. Для характеристики

обеспеченности предприятия трудовыми ресурсами в среднем за период (месяц,

квартал, год) определяют среднесписочную и среднюю численность работников.

При определении среднесписочной численности за месяц

используется формула средней арифметической:

Чcп = (Ч1+Ч2+Ч3+...+Чn) / n ,

где Чсп — среднесписочная

численность работников за месяц (чел.);

Ч1, Ч2, Ч3 ... Чn — численность работников на

определенную дату (чел.);

п — количество календарных дней

в месяце.

При таком подсчете среднесписочная численность за

выходные и праздничные дни определяется по предшествующему рабочему дню.

Среднесписочная численность на предприятиях,

работавших не полный месяц, рассчитывается путем деления суммы численности

работников списочного состава за все дни работы предприятия в отчетном месяце,

включая выходные и праздничные дни за период работы, на общее количество

календарных дней в отчетном месяце.

Среднесписочная численность работников за квартал

определяется путем суммирования среднесписочной численности работников за все

месяцы работы предприятия в квартале и деления полученной суммы на 3.

Среднесписочная численность работников за год

определяется путем суммирования среднесписочной численности работников за все

месяцы отчетного года и деления полученной суммы на 12.

Среднесписочная численность за период с начала года

по отчетный месяц включительно определяется путем суммирования среднесписочной

численности работников за все месяцы, истекшие за период с начала года по

отчетный месяц включительно и деления полученной суммы на число месяцев работы

организации за период с начала года.

Численность работников списочного состава за каждый

день должна соответствовать данным табеля учета использования рабочего времени

работников, на основании которого устанавливается численность работников,

явившихся и не явившихся на работу, в организации.

В случаях когда табельный учет на предприятиях не

ведется, а имеются лишь данные на начало и конец периода, среднесписочная

численность определяется по формуле простой средней арифметической:

Чсп =(Чк+Чн)/2,

где Ч сп — среднесписочная

численность за период (чел.);

Чн — численность работников на

начало периода (чел.);

Чк — численность работников на

конец периода (чел.).

При отсутствии табельного учета и наличии сведений о

численности работников на отдельные даты среднесписочную численность работников

можно определить по формуле средней хронологической моментного ряда:

Чсп =(0,5Ч1+Ч2+Ч3+...+0,5Чn)/n

где Чсп — среднесписочная

численность за период (чел.);

Ч1, Ч2, Ч3 ... Чn—

численность работников на отдельные даты (чел.);

п — количество учитываемых в

расчете дат.

Среднесписочную численность работников можно

определить и другим путем — как частное от деления суммы явок и неявок за все

дни, включая выходные и праздничные, на число календарных дней периода:

Чп = (∑Яв.+ ∑Неяв)/tк,

где Ч сп — среднесписочная численность за период (чел.);

∑Яв. и ∑Неяв. — сумма явок и неявок за все дни;

tк — число календарных дней периода.

При определении среднесписочной численности

работников некоторые работники списочного состава не включаются в

среднесписочную численность. К таким работникам относятся;

1) женщины, находившиеся в отпусках по беременности

и родам...;

2) работники, обучающиеся в образовательных

учреждениях без сохранения заработной платы.

Средняя численность работников организации за

какой-либо период включает: среднесписочную численность работников; среднюю

численность внешних совместителей; среднюю численность работников, выполнявших

работы по договорам гражданско-правового характера.

Средняя численность работников должна учитываться и

показываться в целых единицах.

Не менее важной, чем обеспеченность трудовыми

ресурсами, для торговых предприятий является характеристика движения трудовых

ресурсов, для изучения которой используют следующую систему показателей:

а) абсолютное число принятых и уволенных работников

за период;

б) оборот кадров — совокупность принятых на работу и

выбывших работников, рассматриваемая в соотношении со среднесписочной

численностью работников за определенный отчетный период. Интенсивность оборота

кадров характеризуется следующими коэффициентами: общего оборота, который

представляет собой отношение суммарного числа принятых и выбывших за отчетный

период к среднесписочной численности работников:

Коб=(П+В)/Чсп.

Коэффициенты приема и выбытия работников, которые

рассчитываются по следующим формулам:

коэффициент приема —

Кп=П/Чсп

где Кп —

коэффициент приема;

П — количество принятых работников за период (чел.);

Чсп — среднесписочная

численность работников за период (чел.);

коэффициент выбытия —

Кв=В/Чсп,

где Кв — коэффициент

выбытия;

В— количество выбывших работников за период (чел.);

Чсп —среднесписочная

численность работников за период (чел.);

Коэффициенты приема и выбытия являются показателями,

характеризующими оборот рабочей силы в относительных величинах;

в) коэффициенты стабильности, текучести и

постоянства кадров, которые рассчитываются по следующим формулам:

коэффициент стабильности кадров —

где Кст — коэффициент

стабильности кадров;

Чс5 —среднесписочная численность

работников за период со стажем более 5 лет на данном предприятии (чел.);

Чсп — сренесписочная

численность работников за период (чел.);.

коэффициент текучести кадров —

Ктек == (Чсж + Чнпр)/Чсп ,

где Ктек — коэффициент

текучести кадров;

Чсж ~ численность работников,

выбывших за период по собственному желанию (чел.);

Чнпр — численность работников, уволенных за

период по неуважительным причинам (чел.);

Чсп — среднесписочная численность работников за

период (чел.).

Коэффициент

восполнения работников характеризует восполнение работников, выбывших по

различным основаниям из организации, вновь принятыми работниками:

Квоспр = П / В,

где Квоспр — коэффициент

восполнения работников;

П — количество принятых за определенный период

работников (чел.);

В — количество выбывших за определенный период

работников (чел.).

Коэффициент постоянства кадров — отношение

численности работников, состоящих в списочном составе весь отчетный период к

среднесписочной численности работников за отчетный период.

Численность работников, состоящих в списочном

составе, определяется следующим образом: из численности работников, состоявших

в списках на начало отчетного периода, исключаются; выбывшие за отчетный период

по всем причинам; но не исключаются выбывшие из числа принятых в отчетном

периоде.

Перечисленные показатели характеризуют устойчивость

и динамику кадрового состава торгового предприятия.

Многие торговые предприятия, особенно в розничной

торговле, работают в полторы — две смены, поэтому для характеристики

использования трудовых ресурсов рассчитывается коэффициент сменности по

следующей формуле:

Ксм = Чсп

/ Чспм

где Kсм

— коэффициент

сменности;

Чсп — среднесписочная численность

работников (чел.);

Чспм — среднесписочная

численность работников в максимальной смене (чел.).

Приведенная система показателей является основой для

проведения анализа качественного состава трудовых ресурсов, определения

различных характеристик численности работников торгового предприятия.

Для непосредственной оценки рациональности

использования трудовых ресурсов на торговых предприятиях применяется показатель

«производительность труда».

Производительность труда характеризует выработку на

одного работника в единицу времени и измеряется разными методами, в зависимости

от особенностей учета в конкретном предприятии. При наличии возможности натурального учета реализации

производительность труда может измеряться по следующей формуле:

ПрТ = q /Т,

где ПрТ —

производительность труда работников предприятия;

q — объем выполненных работ в натуральном выражении;

Т — суммарные затраты времени на выполнение данных

работ.

Количественное измерение производительности труда в

натуральных показателях может использоваться при реализации товаровлро-стого

ассортимента (хлеб, молоко, овощи) и в неторговой деятельности (фасовка).

Широкое распространение получил стоимостный метод

определения производительности труда торговых работников. В зависимости от

характера решаемых предприятием задач производительность труда может

исчисляться как:

а) среднечасовая по формуле:

ПрТвр = (Т / Об) / Нчас

где ПрТвр — среднечасовая

производительность труда работников;

Т/Об — товарооборот за анализируемый период (руб.);

Нчас — количество отработанных

человеко-часов за анализируемый период.

б) среднедневная по формуле:

ПрТдн = (Т/Об)/Ндн

где ПрТдн— среднедневная

производительность труда работников;

Т/ОБ — товарооборот за анализируемый период (руб.);

Ндн — количество отработанных человеко-дней

за. анализируемый период.

в) на одного среднесписочного работника по формуле:

ПрТ = (Т/Об)/Нсп:

где ПрТ —

производительность труда на одного среднесписочного работника;

Т/ОБ — товарооборот за анализируемый период (руб.);

Нсп —

среднесписочная численность за анализируемый период (чел.).

Наиболее распространен показатель

производительности- труда на одного среднесписочного работника

Как и любому стоимостному показателю, показателю

производительности труда присущи определенные недостатки:

• стоимостная оценка не учитывает разницу в

трудоемкости реализации различных товарных групп. Поэтому изменение

ассортиментного состава товарооборота приводит к тому, что реализация товаров

на одну и ту же сумму происходит при различных затратах труда;

• в условиях инфляции стоимостный показатель

производительности труда будет возрастать даже при фактическом снижении

производительности, так как темпы роста товарооборота в силу роста цен будут

увеличиваться быстрее, чем темпы роста среднесписочной численности.

Поэтому при определении показателя

производительности труда в динамике необходимо учитывать изменение среднего

товарооборота, приходящегося на одного работника в единицу, времени с уче-,том индекса цен и ассортиментного состава.

Уровень производительности труда работников торговых

предприятий определяется следующими факторами:

• структурой и объемом товарооборота;

• широтой ассортимента;

• укомплектованностью и текучестью кадров;

• организацией труда и степенью механизации торговых

процессов;

• квалификационным и профессиональным уровнем

работников и др.

Расчет среднегодовых работников, занятых в

основном производстве

Изменение численности работающих характеризуется их

абсолютным приростом или уменьшением по каждой группе

промышленно-производственного персонала.. В данное время общепризнанно, что

прирост объема производства должен обеспечиваться только приростом

производительности труда (при стабильной или меньшей численности персонала).

Другое дело оценка плановой численности работающих. Здесь можно обнаружить

относительные недостатки или излишки рабочей силы по каждой функциональной

группе работающих. Для этого необходимо провести дополнительный анализ,

характеризующий степень соответствия трудового потенциала числу рабочих мест.

Влияние изменения удельного веса

основных рабочих в общей их численности на выработку продукции одним работающим

определяется по формуле:

(1)

(1)

где D1oc-D0oc–

удельный вес основных рабочих в общей их численности по плану (базисный) и

отчету; BР0 – среднегодовая выработка одного

работающего по плану.

Наряду с количественным обеспечением

изучается качественный состав рабочих, который характеризуется

общеобразовательным, профессионально - квалификационным уровнями,

половозрастной и внутрипроизводственной структурами.

Различают рабочих, занятых на

нормируемых работах (сдельщики) и ненормируемых работах (повременщики).

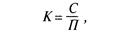

Численность рабочих определяют

исходя из нормы трудоемкости работ планируемого периода, эффективного

(действительного) годового фонда времени рабочего и планируемого коэффициента

выполнения норм по формуле:

(2)

(2)

где Т объем работ в нормах трудоемкости за планируемый

период, нормо-ч.; Кп

– планируемый коэффициент выполнения норм выработки; Тэф

– эффективный (действительный) фонд времени за планируемый период, принимается,

как правило, равным 1 году.

Численность рабочих, занятых на

аппаратурных и агрегатных работах, где действия рабочих заключаются в основном

в управлении механизированными или автоматизированными процессами, определяют

по рабочим местам и нормам обслуживания оборудования.

(3)

(3)

где i - наименование операций; ni - количество агрегатов на i

операции; si– плотность рабочего места (количество рабочих,

необходимое для обслуживания i-го рабочего

места); kзi - коэффициент загрузки рабочих на i-и операции при совмещении профессий.

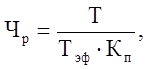

Численность служащих определяют

исходя из организационной структуры предприятия и рациональной численности,

необходимой для обеспечения функций управления.

Численность для штатного расписания

можно определить по нормативам численности, которые разработаны по 17 функциям

управления.

Например:

Общее (линейное) руководство основным процессом:

(4)

(4)

Ремонтное и энергетическое обслуживание:

(5)

(5)

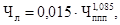

Численность МОП определяют по

существующим нормам обслуживания или по рабочим местам; работников охраны – по

количеству постов и режиму работы; учеников – в соответствии с планом

подготовки новых кадров, а также с учетом срока обучения; численность

непромышленной группы – по типовым отраслевым нормативам, по нормам

обслуживания (с разбивкой на группы: ЖКХ, детские учреждения, ремонт зданий,

культурные и спортивные учреждения).

Анализ профессионального и

квалификационного уровня рабочих проводится путем сопоставления наличной

численности по специальностям и разрядам с необходимой для выполнения каждого

вида работ по участкам, бригадам и предприятию в целом. При этом выявляется

излишек или недостаток рабочих по каждой профессии. Требуемая численность

рабочих определяется отношением объема каждого вида работ к плановому фонду

рабочего времени одного рабочего с учетом выполнения норм выработки – см.

формулу (1).

Анализ соответствия выполняемой

работы квалификации рабочих проводится на основе сравнения среднего разряда

работ со средним разрядом рабочих, выполняющих эти работы.

Средний разряд работ по изделию g определяется по формуле:

(6)

(6)

где РМ – меньший разряд из двух смежных,

между которыми находится значение среднего тарифного коэффициента; КМ

– тарифный коэффициент меньшего из двух смежных разрядов; КБ –

тарифный коэффициент большего из двух смежных разрядов; КСРg

- средний тарифный коэффициент работ по g изделию, который определяется как

средневзвешенная по трудоемкости работ соответствующего разряда, т. е.:

(7)

(7)

где J – индекс соответствующего разряда (J - 1–6 при 6-разрядной тарифной

сетке); KJ – тарифный коэффициент работ J-го

разряда; TJg– трудоемкость работ J разряда по g

изделию.

Средний разряд рабочих определяется по формуле:

(8)

(8)

где Кср.ч –

средний тарифный коэффициент рабочих, который определяется как средневзвешенная

по численности рабочих величина, т. с.:

(9)

(9)

где ЧJ – число рабочих соответствующих

разрядов.

Наиболее ответственный этап в

анализе обеспеченности предприятия рабочей силой – изучение ее движения.

Наиболее ответственный этап в

анализе обеспеченности предприятия рабочей силой — изучение ее движения.

Изменение численности работников предприятия за отчетный

период характеризуется системой абсолютных и относительных показателей.

Если пользоваться терминологией, заимствованной в

бухгалтерском учете, то можно сказать, что предприятие располагает в начале анализируемого

периода первоначальным запасом персонала, который изменяется за период в

результате поступления и увольнения.

Стабильность трудового коллектива характеризуется

устойчивостью его персонал, своеобразным его закреплением в рамках

производственной бригады, цеха (участка), рабочего места. При этом не только

повышается квалификация работника, но и формируется специфическая

психологическая обстановка ответственности каждого трудящегося за результаты

хозяйственной деятельности.

Итоговыми показателями, характеризующими стабильность

трудового коллектива и тенденцию ее изменения являются:

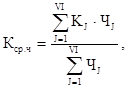

а) коэффициент стабильности (Кст),

определяемый по формуле

(10)

(10)

где. ЧСТ – численность работников на конец года,

проработавших на предприятии календарный год и больше, ЧКГ –

списочная численность работников на конец года;

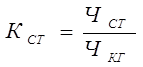

б) коэффициент постоянства (Кпост),

определяемый по формуле

(11)

(11)

где. Чпост –

численность работников на конец года, проработавших на предприятии 3

календарных года и больше.

Кроме того, для характеристики движения рабочей силы

рассчитывают и анализируют динамику следующих показателей :

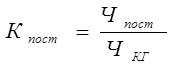

в) коэффициент оборота по приему рабочих (Кпр):

(12)

(12)

где, ЧПР – численность принятых на работу в

течение года, ЧСрСпКГ – среднесписочная

численность персонала на конец года;

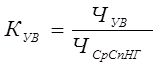

г) коэффициент оборота по увольнению (КУВ),

определяемый по формуле:

(13)

(13)

где, ЧУВ – численность уволенных в течение года; ЧСрСпНГ – среднесписочная численность работников

на начало года

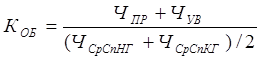

д) коэффициент

общего оборота (КОБ), определяемый по формуле:

(14)

(14)

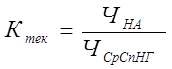

е) коэффициент

текучести (Ктек), определяемый по формуле:

(15)

(15)

где, ЧНА

– численность уволившихся по собственному желанию и уволенных за нарушение

трудовой дисциплины или административным решением.

Для определения

тенденций по различным направлениям, характеризующим стабильность персонала

производится индексная оценка всех перечисленных выше коэффициентов. Особое

внимание уделяется анализу текучести кадров. Причины текучести различные. Здесь

и неблагоприятные условия труда и быта, неудовлетворенность размером и

организацией оплаты труда, отсутствие профессионального роста,

неудовлетворенность социальными отношениями в коллективе и другие. Объективная

оценка причин текучести будет способствовать принятию обоснованных мер по

устранению или, в крайнем случае, ослаблению развития негативных тенденций.

Эффективным методом изучения при этом являются целенаправленные социологические

исследования.

Если предприятие расширяет свою деятельность, увеличивает

производственные мощности, создает новые рабочие места, то следует определить

дополнительную потребность в трудовых ресурсах по категориям и профессиям и

источники их привлечения.

Тщательному изучению должно подвергнуться выбытие

работников за нарушение трудовой дисциплины, так как это часто связано с

нерешенными социальными проблемами.

Итак, показатели обеспеченности

предприятия работниками еще не характеризуют степень их использования и, естественно,

не могут являться факторами, непосредственно влияющими на объем выпускаемой

продукции. Выпуск продукции зависит не столько от численности работающих,

сколько от количества затраченного на производство труда, определяемого

количеством рабочего времени, от эффективности общественного труда, его

производительности. Поэтому необходимо изучить эффективность использования

рабочего времени трудового коллектива предприятия.

В процессе

анализа использования рабочего времени на предприятии следует проверить

обоснованность производственных заданий, изучить уровень их выполнения,

установить целесообразность выполнения отдельных видов работ, выявить потери

рабочего времени, установить их причины, наметить пути дальнейшего улучшения

использования рабочего времени, разработать необходимые мероприятия.