Глава 4.

Глава 4.

СУЩНОСТЬ АКТИВОВ ПРЕДПРИЯТИЯ И

ПРИНЦИПЫ ИХ ФОРМИРОВАНИЯ

| ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ . I. И КЛАССИФИКАЦИЯ

АКТИВОВ ПРЕДПРИЯТИЯ

Активы представляют собой

экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в хозяйственной деятельности с

целью получения прибыли.

Активы предприятия подразделяются по многим классификационным признакам, основными из которых с позиций финансового менеджмента являются (рис. 4.1.):

1. Форма функционирования

активов. По этому признаку выделяют следующие их виды:

а) Материальные активы. Они

характеризуют активы предприятия, имеющие вещную (материальную) форму. К составу

материальных активов предприятия относятся:

• основные средства;

• незавершенные капитальные вложения;

• оборудование, предназначенное к монтажу;

• производственные запасы сырья и полуфабрикатов;

• запасы малоценных и быстроизнашивающихся предметов;

• объем незавершенного производства;

• запасы готовой продукции, предназначенной к реализации;

• прочие виды материальных активов.

КЛАССИФИКАЦИЯ АКТИВОВ ПРЕДПРИЯТИЯ

КЛАССИФИКАЦИЯ АКТИВОВ ПРЕДПРИЯТИЯ

По формам функционирования

По формам функционирования

•

Материальные активы

Материальные активы

• Нематериальные активы

• финансовые активы

По характеру участия в хозяйственном процессе и скорости оборота

По характеру участия в хозяйственном процессе и скорости оборота

•

Оборотные активы

Оборотные активы

•

Внеоборотные активы

По характеру обслуживания видов

деятельности

По характеру обслуживания видов

деятельности

•

Операционные

активы

Операционные

активы

•

Инвестиционные активы

[По характеру финансовых источников

^формирования _

[По характеру финансовых источников

^формирования _

Валовые активы Чистые активы

Валовые активы Чистые активы

|

||По

|

характеру

|

владения

|

|

II

|

|

|

|

|

• •

|

Собственные Арендуемые

|

активы активы

|

|

|

|

W

ь

|

|

|

|

W

|

! По степени ликвидности

! По степени ликвидности

•

Активы в абсолютно ликвидной форме

Активы в абсолютно ликвидной форме

• Высоколиквидные активы

• Среднеликвидные активы

• Слаболиквидные активы

• Неликвидные активы

Рисунок 4.1. Классификация активов предприятия по основным признакам.

Рисунок 4.1. Классификация активов предприятия по основным признакам.

б) Нематериальные активы. Они

характеризуют активы предприятия, не имеющие вещной формы, но

принимающие участие в хозяйственной деятельности и приносящие

прибыль. К этому виду активов предприятия относятся:

б) Нематериальные активы. Они

характеризуют активы предприятия, не имеющие вещной формы, но

принимающие участие в хозяйственной деятельности и приносящие

прибыль. К этому виду активов предприятия относятся:

• приобретенные предприятием права пользования отдельны

ми природными ресурсами;

• патентные права на использование изобретений;

• „ноу-хау" —

совокупность технических, технологических, управ

ленческих, коммерческих и других знаний,

оформленных в виде тех

нической документации, описания,

накопленного производственно

го опыта, являющихся предметом

инноваций, но не запатентованных;

• права на промышленные образцы и модели;

• товарный знак — эмблема, рисунок или символ, зарегистри

рованные в установленном порядке, служащий для отличия

товаров

данного изготовителя от других аналогичных товаров;

• торговая марка — право на исключительное использование

фирменного наименования юридического лица;

• права на использование компьютерных программных продуктов;

• „гудвилл" — разница между рыночной стоимостью предпри

ятия как целостного имущественного комплекса и его

балансовой сто

имостью, образованная в связи с возможностью получения

более

высокого

уровня прибыли (в сравнении со среднеотраслевым ее уров

нем) за счет использования боле эффективной

системы управления,

доминирующей позиции на товарном

рынке, применения новых тех

нологий и т.п.

• другие аналогичные виды имущественных ценностей предприятия;

в) финансовые активы Они

характеризуют различные финансовые инструменты, принадлежащие предприятию или

находящиеся в его владении. К финансовым активам

предприятия относятся:

• денежные активы в национальной валюте;

• денежные активы в иностранной валюте;

• дебиторская задолженность во всех ее формах;

• краткосрочные финансовые вложения;

• долгосрочные финансовые вложения.

2. Характер участия в хозяйственном

процессе и скорость оборота активов. По этому признаку активы предприятия

подразделяются на следующие виды:

а) Оборотные (текущие) активы. Они

характеризуют совокупность имущественных ценностей

предприятия, обслуживающих текущую производственно-коммерческую

(операционную) деятельность и полностью потребляемых в течение

одного производственно-коммерческого цикла. В практике учета к ним относят

имущественные ценности (активы) всех видов со сроком

использования до одного

года и стоимостью менее 15 необлагаемых налогом минимумов доходов граждан.

года и стоимостью менее 15 необлагаемых налогом минимумов доходов граждан.

В составе оборотных (текущих) активов предприятия выделяют следующие их элементы:

• производственные запасы сырья и полуфабрикатов;

• запасы малоценных и быстроизнашивающихся предметов;

• объем незавершенного производства;

• запасы готовой продукции, предназначенной к реализации;

• дебиторскую задолженность;

• денежные активы в национальной валюте;

• денежные активы в иностранной валюте;

• краткосрочные финансовые вложения;

• расходы будущих периодов.

б) Внеоборотные активы. Они

характеризуют совокупность имущественных ценностей предприятия,

многократно участвующих в процессе хозяйственной деятельности и переносящих на

продукцию использованную стоимость частями. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года и стоимостью свыше 15 необлагаемых налогом минимумов доходов граждан.

В состав внеоборотных активов предприятия входят следующие их виды:

• основные средства;

• нематериальные активы;

• незавершенные капитальные вложения;

• оборудование, предназначенное к монтажу;

• долгосрочные финансовые вложения;

• другие виды внеоборотных активов.

3. Характер обслуживания отдельных

видов деятельности.

По этому признаку выделяют следующие виды активов предприятия:

а) Операционные активы. Они представляют собой совокуп

ность имущественных ценностей, непосредственно используемых в

производственно-коммерческой

(операционной) деятельности пред

приятия с целью получения операционной прибыли.

В состав операционных активов предприятия

включаются:

• производственные основные средства;

• нематериальные активы, обслуживающие операционный про

цесс;

• оборотные операционные активы (вся их совокупность за ми

нусом краткосрочных финансовых вложений).

б) Инвестиционные активы. Они характеризуют совокупность

имущественных ценностей предприятия,

связанных с осуществлени

ем его инвестиционной деятельности.

В состав инвестиционных активов

предприятия включаются:

В состав инвестиционных активов

предприятия включаются:

• незавершенные

капитальные вложения;

• оборудование, предназначенное к монтажу;

• долгосрочные

финансовые вложения;

• краткосрочные

финансовые вложения.

4. Характер финансовых источников

формирования активов.

В

соответствии с этим признаком различают следующие виды активов предприятия:

а) Валовые активы. Они представляют собой всю

совокупность

имущественных

ценностей (активов) предприятия, сформированных

за счет как

собственного, так и заемного капитала.

б) Чистые активы. Они характеризуют стоимостную совокуп

ность имущественных ценностей (активов) предприятия, сформиро

ванных исключительно за счет собственного

его капитала. Стоимость

чистых активов предприятия

определяется по следующей формуле:

ЧА = А-ЗК , где

ЧА — стоимость чистых активов предприятия;

А — общая сумма всех

активов предприятия по балансовой

стоимости;

ЗК — общая сумма используемого

заемного капитала предприятия.

5. Характер владения

активами. По

этому признаку активы

предприятия

делятся на следующие два вида:

а) Собственные активы. К ним относятся активы предприя

тия, находящиеся в

постоянном его владении и отражаемые в соста

ве его баланса.

б) Арендуемые

активы. К ним

относятся активы предприятия,

находящиеся во

временном его владении в соответствии с заклю

ченными

договорами аренды (лизинга).

6. Степень

ликвидности активов. В соответствии с этим при

знаком активы предприятия

принято подразделять на следующие виды:

а) Активы в

абсолютно ликвидной форме. К ним относятся ак

тивы, не требующие

реализации и представляющие собой готовые

средства платежа.

В состав

активов этого вида входят:

• денежные активы в

национальной валюте;

• денежные активы в

иностранной валюте.

б) Высоколиквидные

активы. Они

характеризуют группу акти

вов предприятия, которая быстро может быть конверсирована в де

нежную форму (как

правило, в срок до одного месяца) без ощутимых

потерь своей текущей рыночной стоимости с целью своевременного

обеспечения платежей по текущим финансовым обязательствам.

К высоколиквидным активам предприятия

относятся:

К высоколиквидным активам предприятия

относятся:

•

краткосрочные

финансовые вложения;

•

краткосрочная

дебиторская задолженность.

в) Среднеликвидные активы. К этому виду относятся активы,

которые могут быть конверсированы в денежную форму без ощути

мых потерь своей текущей рыночной стоимости в срок от одного до

шести месяцев.

К

среднеликвидным активам предприятия обычно относят:

•

все

формы дебиторской задолженности, кроме краткосроч

ной и безнадежной;

•

запасы

готовой продукции, предназначенной к реализации.

г) Слаболиквидные активы. К ним относятся активы предприя

тия, которые могут быть

конверсированы в денежную форму без по

терь своей текущей рыночной стоимости

лишь по истечении значи

тельного периода времени (от

полугода и выше).

В современной практике финансового

менеджмента к этой группе активов

предприятия относят:

•

запасы

сырья и полуфабрикатов;

•

запасы

малоценных и быстроизнашивающихся предметов;

•

активы

в форме незавершенного производства;

•

основные

средства;

•

незавершенные

капитальные вложения;

•

оборудование,

предназначенное к монтажу;

•

нематериальные

активы;

•

долгосрочные

финансовые вложения.

д) Неликвидные активы. В эту группу входят такие виды акти

вов предприятия, которые

самостоятельно реализованы быть не мо

гут (они могут быть проданы лишь в

составе целостного имуществен

ного комплекса).

К

таким активам относятся:

•

безнадежная

дебиторская задолженность;

•

расходы

будущих периодов;

•

убытки

текущие и прошлых лет (отражаемые в составе акти

ва баланса предприятия).

С учетом рассмотренной классификации строится процесс финансового управления активами

предприятия.

U

ПРИНЦИПЫ ФОРМИРОВАНИЯ . АКТИВОВ ПРЕДПРИЯТИЯ

формирование активов предприятия

связано с тремя основными

этапами его развития на различных стадиях жизненного цикла:

формирование активов предприятия

связано с тремя основными

этапами его развития на различных стадиях жизненного цикла:

1.

Создание нового предприятия. Это наиболее

ответственный

этап формирования активов (процесс

первоначального их формиро

вания), особенно при создании крупных предприятий. Формируемые

на этом этапе активы во многом

определяют потребность в старто

вом капитале, условия генерирования

прибыли, скорость оборота этих

активов, уровень их ликвидности и т.п.

Создание нового предприятия. Это наиболее

ответственный

этап формирования активов (процесс

первоначального их формиро

вания), особенно при создании крупных предприятий. Формируемые

на этом этапе активы во многом

определяют потребность в старто

вом капитале, условия генерирования

прибыли, скорость оборота этих

активов, уровень их ликвидности и т.п.

2. Расширение, реконструкция и

модернизация действующего

предприятия. Этот этап формирования активов можно рассматри

вать как постоянный процесс его развития в разрезе основных ста

дий его жизненного цикла. Расширение и обновление состава

акти

вов действующего предприятия осуществляется в соответствии

со

стратегическими задачами его развития с учетом

возможностей фор

мирования инвестиционных ресурсов.

3. формирование новых структурных единиц

действующего

предприятия (дочерних предприятий,

филиалов и т.п.). Этот процесс

может осуществляться путем

формирования новых структурных иму

щественных комплексов (на базе нового

их строительства) или при

обретения готовой совокупности активов

в форме целостного иму

щественного комплекса (вариантами

такого приобретения являются

приватизация действующего

государственного предприятия, покупка

обанкротившегося предприятия и т.п.).

Второй и третий этапы формирования активов представляют собой формы инвестиционной деятельности действующего предприятия. Их специфика будет рассмотрена в разделе „Управление инвестициями",

Для обеспечения эффективной деятельности предприятия в предстоящем периоде, процесс формирования его активов должен носить целенаправленный характер. Основной

целью формирования активов предприятия

является выявление и удовлетворение потребности

в отдельных их видах для обеспечения операционного процесса, а также оптимизация их состава для

обеспечения условий эффективной хозяйственной деятельности.

С учетом этой цели, процесс формирования активов создаваемого предприятия строится на основе следующих принципов (рис. 4.2.).

1. Учет ближайших перспектив

развития операционной деятельности и форм ее диверсификации, формирование

активов предприятия при его создании подчинено в первую

очередь задачам развития его операционной деятельности.

При этом следует иметь в виду, что на первоначальных стадиях жизненного цикла предприятия объем операционной деятельности возрастает

довольно высокими темпами (при условии правильного выбора предприятием своей рыночной ниши). Поэтому формируемые на первоначальной стадии активы предприятия должны располагать определенным резервным потенциалом, обеспечивающим возможнос-

1. Учет ближайших

перспектив развития операционной деятельности и форм ее диверсификации

1. Учет ближайших

перспектив развития операционной деятельности и форм ее диверсификации

2. Обеспечение

2. Обеспечение

соответствия объема

и

структуры

формируемых

активов объему и

структуре

производства

и сбыта продукции

3. Обеспечение

оптимальности состава

активов с позиций

эффективности

хозяйственной

деятельности

ПРИНЦИПЫ АКТИВОВ

ПРИНЦИПЫ АКТИВОВ

ФОРМИРОВАНИЯ ПРЕДПРИЯТИЯ

4. Обеспечение

4. Обеспечение

условий ускорения

оборота активов в процессе

их использования

5. Выбор наиболее

прогрессивных видов

активов

с позиций

обеспечения роста

рыночной стоимости

предприятия

Рисунок 4.2. Основные принципы

формирования активов создаваемого предприятия.

Рисунок 4.2. Основные принципы

формирования активов создаваемого предприятия.

ти прироста

продукции и диверсификации операционной деятельности в ближайшем предстоящем

периоде.

2. Обеспечение соответствия объема

и структуры формируемых активов объему и структуре производства и сбыта продукции. Такое

соответствие должно обеспечиваться в процессе разработки бизнес-плана создания нового предприятия

путем определения потребности в

отдельных видах активов.

Состав активов вновь создаваемого предприятия имеет

ряд отличительных особенностей:

а) В составе

Внеоборотных активов предприятия на стадии

его создания

практически полностью отсутствуют долгосрочные

финансовые

вложения — они формируются в процессе последующей

инвестиционной его

деятельности;

б) в составе

оборотных активов предприятия на первона

чальной стадии их

формирования практически полностью отсутствует

дебиторская задолженность в связи с

тем, что хозяйственная деятель

ность еще не начиналась. Кроме того, до

минимума сведены (а в боль-

шинстве случаев —

полностью отсутствуют) краткосрочные финансовые вложения. Они включаются в состав активов только в

том случае, если взнос учредителей в

уставный фонд внесен в форме таких краткосрочных

финансовых инструментов.

шинстве случаев —

полностью отсутствуют) краткосрочные финансовые вложения. Они включаются в состав активов только в

том случае, если взнос учредителей в

уставный фонд внесен в форме таких краткосрочных

финансовых инструментов.

С учетом

изложенного, расчет потребности в активах вновь создаваемого предприятия

осуществляется в разрезе следующих их видов:

• основных средств;

• нематериальных активов;

• запасов

товарно-материальных ценностей, обеспечивающих

производственную

деятельность;

• денежных активов;

• прочих видов

активов.

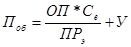

Потребность В основных средствах рассчитывается по отдельным их группам: а) производственные

здания и помещения; 6) машины и

оборудование, используемые в производственном технологическом процессе; в)

машины и оборудование, используемые в процессе управления операционной

деятельностью.

На первом этапе

определяется потребность в отдельных видах машин и оборудования, используемых в производственном

технологическом процессе. Принципиальная

формула расчета этой потребности

имеет следующий вид: /

.

.

где

ПОб — потребность в производственном оборудовании конкретного вида; ОП — планируемый объем производства

продукции, требующей

использования данного вида оборудования; ПРЭ —

эксплуатационная производительность рассматриваемого вида оборудования

(нормативный объем производства продукции в расчете на единицу оборудования); Се —

стоимость единицы рассматриваемого вида оборудования; У— стоимость

установки рассматриваемого вида оборудования;

На втором этапе

определяется потребность в отдельных видах машин и оборудования, используемых в процессе управления

операционной деятельностью (офисная

мебель, электронно-вычислительные

машины, средства связи и т.п.).

На третьем этапе

определяется потребность в помещениях (зданиях) для осуществления

непосредственного производственного процесса (со всеми вспомогательными его

видами) и размещения персонала управления.

Потребность в нематериальных активах определяется

исходя из используемой технологии осуществления операционного процесса.

При определении

стоимостного обьема внеоборотных операционных активов, требуемых

предприятию, учитывается форма удовлетворения потребности в отдельных их видах —

приобретение в собственность, финансовая или оперативная аренда.

Потребность В запасах товарно-материальных ценностей рассчитывается

дифференцированно в разрезе следующих их видов: а)

потребность В оборотном капитале, авансируемом В запасы сырья и материалов; б) потребность в

оборотном капитале, авансируемом 8 запасы

готовой продукции (для промышленных предприятий); в) потребность в оборотном капитале, авансируемом в запасы товаров (для торговых

предприятий).

Потребность в

оборотном капитале, авансируемом в запасы товарно-материальных ценностей каждого

вида, определяется путем умножения однодневного их расхода на норму запаса в днях. Нормы запасов товарно-материальных ценностей каждого вида

устанавливаются каждым предприятием самостоятельно исходя из отраслевых

и других особенностей его хозяйственной

деятельности (по новым предприятиям

эти нормы включаются в состав показателей бизнес-плана).

Для усредненных

расчетов в зарубежной практике при разработке бизнес-планов применяют следующие стандартные нормы

запасов: по сырью и материалам — 3 месяца

(90 дней); по готовой продукции — 1 месяц (30 дней); по товарам, реализуемым

предприятиями торговли — 2 месяца

(60 дней).

Потребность в денежных активах определяется на

основе предстоящего их расходования на расчеты по оплате труда (исключая начисления на нее); по авансовым и

налоговым платежам; по маркетинговой

деятельности (расходы по рекламе); за коммунальные услуги и другие. В практике формирования денежных активов вновь создаваемых предприятий потребность в них

определяется в разрезе

перечисленных видов платежей на предстоящие три месяца (что. обеспечивает достаточный запас платежеспособности

на первом этапе функционирования

предприятия). В процессе последующей хозяйственной деятельности

нормативы активов в денежной форме снижаются

(особенно в условиях инфляции).

Потребность В прочих активах устанавливается

методом прямого счета по

отдельным их разновидностям с учетом особенностей создаваемого предприятия. Расчет потребности в прочих активах осуществляется раздельно по Внеоборотным и оборотным активам.

По результатам

проведенных расчетов определяется общая потребность во внеоборотных и

оборотных активах вновь создаваемого предприятия. Потребность во

внеоборотных активах рассчитывается путем суммирования потребности в основных средствах, нематериальных активах и прочих видах внеоборотных

активов. Соответственно потребность

в оборотных активах определяется путем суммирования

потребности в запасах

товарно-материальных ценностей, денежных активов и прочих видах оборотных активов.

потребности в запасах

товарно-материальных ценностей, денежных активов и прочих видах оборотных активов.

Расчет потребности в активах нового

предприятия связан с выбором

альтернативных решений: а) арендой, строительством или приобретением зданий (помещений); б)

арендой или приобретением машин, механизмов и оборудования; в) формированием большего или меньшего размера запасов

товарно-материальных ценностей; г) приобретением готовых технологических решений (в форме нематериальных активов) или их

самостоятельной разработки; д) формированием большего или меньшего уровня

платежеспособности, а соответственно и размера денежных активов и т.п. Поэтому

расчет потребности в

активах нового предприятия целесообразно осуществлять в трех вариантах:

1) минимально необходимая сумма активов,

позволяющая на

чать хозяйственную

деятельность;

2) необходимая сумма активов,

позволяющая начать хозяйствен

ную деятельность с

достаточными размерами страховых запасов по ос

новным видам оборотных

средств (материальным и денежным активам);

3) максимально необходимая сумма активов,

позволяющая при

обрести в собственность

все используемые основные средства и не

обходимые нематериальные

активы, а также создать достаточные раз

меры страховых запасов по

всем видам оборотных активов, требуемым

на первоначальном этапе

деятельности.

В процессе расчетов вначале

определяются показатели минимального и максимального вариантов потребности в активах, а затем в рамках этих ее границ

формируется необходимая их сумма. Максимальный вариант потребности в активах может быть использован впоследствии для первой стадии

расширения предприятия.

При определении минимально

необходимой общей суммы активов нового предприятия следует учитывать

требования действующего законодательства к формированию уставного фонда

предприятий различных

сфер деятельности (банков, страховых компаний, инвестиционных фондов и компаний и т.п.) и

организационно-правовых

форм (акционерных обществ, обществ с ограниченной ответственностью). Общая сумма формируемых

активов по этим предприятиям не может быть ниже минимального размера их уставного фонда, определенного законодательством.

3. Обеспечение оптимальности состава активов с позиций эффективности

хозяйственной деятельности. Такая оптимизация состава активов предприятия направлена

с одной стороны на обеспечение предстоящего полного полезного использования

отдельных их видов, а с другой — на повышение совокупной потенциальной их способности генерировать операционную

прибыль. Процесс этой оптимизации

осуществляется по следующим трем этапам:

На первом этапе оптимизируется соотношение совокупных размеров

внеоборотных и оборотных активов предприятия, используемых в процессе его операционной деятельности.

На первом этапе оптимизируется соотношение совокупных размеров

внеоборотных и оборотных активов предприятия, используемых в процессе его операционной деятельности.

На втором этапе оптимизируется соотношение между активной и

пассивной частью внеоборотных активов. К

активной части внеоборотных активов относятся машины,

механизмы и оборудование, непосредственно задействованные в

производственном технологическом процессе. К пассивной части

внеоборотных операционных активов относятся здания и помещения; машины и

оборудование, используемые в процессе управления

операционной деятельностью; нематериальные активы, обслуживающие

операционный процесс.

На третьем этапе оптимизируется соотношение трех основных видов

оборотных активов — суммы запасов товарно-материальных ценностей; суммы

дебиторской задолженности; суммы денежных активов.

Оптимизация состава внеоборотных и оборотных активов требует учета отраслевых особенностей осуществления операционной деятельности, средней продолжительности операционного цикла на предприятии, а также оценки положительных и отрицательных особенностей функционирования этих видов активов.

Внеоборотные активы характеризуются следующими положительными особенностями:

а) они практически не подвержены потерям от инфляции, а сле

довательно лучше защищены от нее;

б) им присущ меньший коммерческий риск потерь в процессе

операционной деятельности предприятия;

они практически защище

ны от недобросовестных действий партнеров по операционным ком

мерческим сделкам;

в) эти активы способны

генерировать стабильную прибыль, обес

печивая выпуск различных видов продукции в

соответствии с конъ

юнктурой товарного рынка;

г) они способствуют предотвращению (или существенному сни

жению) потерь запасов

товарно-материальных ценностей предприя

тия в процессе их хранения;

д) им присущи большие резервы существенного расширения

объема операционной деятельности в

период подъема конъюнктуры

товарного рынка.

Вместе с тем, внеоборотные активы в процессе операционного использования имеют ряд недостатков:

а) они подвержены моральному

износу (особенно активная часть

производственных основных средств и

нематериальные операцион

ные активы), в связи с чем, даже будучи временно выведенными из

эксплуатации, эти виды активов теряют свою стоимость;

б) эти активы тяжело поддаются оперативному управлению, так

как слабо изменчивы в структуре в

коротком периоде; в результате

этого любой временный спад конъюнктуры товарного рынка приводит к снижению уровня полезного их использования, если предприятие не переключается на выпуск других видов продукции;

этого любой временный спад конъюнктуры товарного рынка приводит к снижению уровня полезного их использования, если предприятие не переключается на выпуск других видов продукции;

в) в подавляющей части они относятся к группе слаболиквидных активов и не могут служить средством обеспечения потока платежей, обслуживающего операционную деятельность предприятия.

Оборотные активы характеризуются следующими положительными особенностями:

а) высокой степенью структурной трансформации, в результате ко

торой они легко могут быть

преобразованы из одного вида в другой при

регулировании товарного и денежного

потоков в операционном процессе;

б) большей приспособляемостью к изменениям конъюнктуры

товарного и финансового рынков — они легко поддаются изменениям в

процессе диверсификации операционной деятельности предприятия;

в) высокой ликвидностью; при необходимости значительная их часть

может быть конверсирована в денежные

активы, необходимые для теку

щего обслуживания операционной

деятельности в новых ее вариациях;

г) легкостью управления; основные управленческие решения,

связанные с их оборотом, реализуются

в течение короткого периода

времени.

Вместе с тем им присущи следующие недостатки:

а) часть оборотных активов, находящихся в денежной форме и

в форме дебиторской задолженности, в значительной мере подвер

жена потере реальной стоимости в процессе инфляции;

б) временно свободные (излишне сформированные)оборотные

активы практически не генерируют прибыль

(кроме свободных де

нежных активов, которые могут быть

использованы в краткосрочных

финансовых вложениях); более того,

излишние запасы товарно-ма

териальных ценностей, не только не

генерируют прибыль, но вызы

вают дополнительные операционные затраты по их хранению;

в) запасы оборотных товарно-материальных ценностей во всех их

формах подвержены постоянным потерям

в связи с естественной убылью;

г) значительная часть оборотных активов подвержена риску по

терь в связи с недобросовестностью

партнеров по хозяйственным

операциям, а иногда и собственного

персонала.

Для оценки

результатов оптимизации соотношения оборотных и внеоборотных а/тивов используется показатель— коэффициент маневренности

активов, который рассчитывается по следующей формуле

где КМА

— коэффициент маневренности активов предприятия; ОА— сумма

оборотных активов предприятия; А — общая сумма всех сформированных

активов предприятия.

4. Обеспечение условий ускорения

оборота активов в процессе их использования. Необходимость реализации этого

принципа связана с тем, что ускорение оборота активов

оказывает как прямое, так и косвенное воздействие на размер

формируемой операционной прибыли предприятия.

4. Обеспечение условий ускорения

оборота активов в процессе их использования. Необходимость реализации этого

принципа связана с тем, что ускорение оборота активов

оказывает как прямое, так и косвенное воздействие на размер

формируемой операционной прибыли предприятия.

Прямое Воздействие ускорения оборота активов на размер прибыли

определяется тем, что повышение скорости оборота активов в соответствии с ранее рассмотренной Моделью Дюпона приводит к пропорциональному возрастанию (при прочих равных условиях) суммы

операционной прибыли, генерируемой этими активами:

Сумма операционной прибыли / Ст-ть операц-ых активов= Коэфф.

реализации продукции * Коэфф. оборачиваемости операционных активов

Сумма операционной прибыли / Ст-ть операц-ых активов= Коэфф.

реализации продукции * Коэфф. оборачиваемости операционных активов

Из

приведенной модели видно, что при неизменном объеме используемых операционных активов и коэффициенте

рентабельности реализации продукции сумма

операционной прибыли предприятия будет

зависеть только от коэффициента оборачиваемости операционных активов.

Косвенное воздействие ускорения оборота активов на размер прибыли определяется

тем, что снижение периода оборота этих активов приводит к

соответствующему снижению потребности в них. А уменьшение

размера используемых операционных активов вызывает снижение суммы операционных

затрат, что при прочих равных условиях ведет к возрастанию суммы операционной

прибыли. В этом случае влияние ускорения оборота активов

на размер операционной прибыли опосредствуется снижением

суммы операционных затрат, достигаемых за счет сокращения объема

используемых активов.

Размер сокращения объема используемых операционных активов в процессе ускорения их оборота можно рассчитать по следующей формуле:

Эопа = (ПОАф-ПОАп) х ОРО ,

где Эопа— размер экономии суммы

операционных активов, достигаемой в процессе ускорения их

оборота; ПОАф— период оборота операционных активов предприятия в предплановом периоде, в днях;

ОРО — планируемый однодневный

объем реализации продукции.

Высокая роль ускорения оборота активов в формировании операционной

прибыли определяет необходимость постоянного управления этим процессом. Процесс этого управления должен учитывать характер

кругооборота совокупных активов и отдельных их видов при осуществлении операционной деятельности (рис. 4.3.).

Раздел II. Управление активами

Рисунок 6.3. Характер кругооборота

операционных активов предприятия.

В целях эффективного управления

оборотом операционных активов

их принято подразделять на предприятии на следующие три группы:

а) ВысокооборачиВаемые операционные активы. К ним отно

сятся производственные запасы с

закупкой и доставкой которых нет

проблем, а соответственно и нет

необходимости формирования стра

ховых и сезонных их размеров; запасы

готовой продукции, пользую

щиеся спросом потребителей;

краткосрочная дебиторская задолжен

ность; денежные активы в

национальной и иностранной валюте,

постоянно обслуживающие операционный

процесс;

б) операционные активы с нормальной оборачиваемостью.

К ним

относят прочие виды оборотных

операционных активов предприятия,

не вошедшие в состав первой группы.

Как правило, они составляют пре

имущественную часть оборотных

операционных активов предприятия;

в) ниже/оборачиваемые операционные

активы. К ним относятся внеоборотные операционные активы —

производственные основные фонды и нематериальные активы,

используемые в операционном процессе. Вопреки своему названию

внеоборотные операционные активы осуществляют постоянный стоимостной

кругооборот (как и оборотные активы), хотя продолжительность этого оборота во времени

довольно большая и во много раз превышает

продолжительность операционного цикла

(период оборота оборотных операционных активов).

в) ниже/оборачиваемые операционные

активы. К ним относятся внеоборотные операционные активы —

производственные основные фонды и нематериальные активы,

используемые в операционном процессе. Вопреки своему названию

внеоборотные операционные активы осуществляют постоянный стоимостной

кругооборот (как и оборотные активы), хотя продолжительность этого оборота во времени

довольно большая и во много раз превышает

продолжительность операционного цикла

(период оборота оборотных операционных активов).

5. Выбор наиболее прогрессивных видов активов

с позиций обеспечения роста рыночной

стоимости предприятия. Современный рынок средств и предметов производства, а также

финансовый рынок предлагают для

формирования активов предприятия ряд альтернативных объектов и инструментов. В процессе их конкретного выбора следует при прочих равных условиях

учитывать их перспективность,

многофункциональность, способность генерировать прибыль в различных хозяйственных ситуациях и

соответственно повышать рыночную

стоимость предприятия.

Глава 5.

УПРАВЛЕНИЕ ОБОРОТНЫМИ АКТИВАМИ

5.1.

5.1.

ПОЛИТИКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ

Управление

оборотными активами составляет наиболее обширную часть операций финансового

менеджмента. Это связано с большим количеством элементов их

внутреннего материально-вещественного и финансового

состава, требующих индивидуализации управления; высокой

динамикой трансформации их видов; высокой ролью в обеспечении

платежеспособности, рентабельности и других целевых результатов

финансовой деятельности предприятия.

Управление

оборотными активами составляет наиболее обширную часть операций финансового

менеджмента. Это связано с большим количеством элементов их

внутреннего материально-вещественного и финансового

состава, требующих индивидуализации управления; высокой

динамикой трансформации их видов; высокой ролью в обеспечении

платежеспособности, рентабельности и других целевых результатов

финансовой деятельности предприятия.

Целенаправленное управление оборотными активами предприятия определяет

необходимость предварительной их классификации. С позиций финансового

менеджмента эта классификация оборотных активов строится по

следующим основным признакам (рис. 5.1.)

1. По характеру финансовых источников

формирования выделяют валовые, чистые и

собственные оборотные активы.

а) Валовые оборотные активы (или

оборотные средства в целом) характеризуют общий их объем, сформированный

за счет как собственного, так и заемного капитала. В составе отчетного баланса

|

КЛАССИФИКАЦИЯ

ОБОРОТНЫХ АКТИВОВ

|

|

|

|

|

|

|

|

|

По характеру финансовых источников формирования

|

|

|

|

—>

|

Валовые оборотные

активы

|

|

|

|

----- ►

|

Чистые оборотные

активы

|

|

|

|

|

----- ►

|

Собственные

оборотные активы

|

|

|

|

|

|

|

|

—►

|

По видам

|

|

|

|

----- ►! Запасы сырья, материалов,

полуфабрикатов

|

|

|

|

----- ►! Запасы

готовой продукции

|

|

|

|

—►

|

Дебиторская

задолженность

|

|

|

|

—►

|

Денежные активы

|

|

|

|

|

|

Прочие виды

оборотных активов

|

|

|

|

|

|

|

|

|

По

характеру участия в операционном процессе

|

|

|

|

|

-*

|

Оборотные

активы, обслуживающие производственный цикл предприятия

|

|

|

|

|

—►

|

Оборотные активы, обслуживающие финансовый

(денежный) цикл предприятия

|

|

|

|

|

|

|

|

1—*■

|

По периоду функционирования

|

|

|

|

—►

|

Постоянная часть

оборотных активов

|

|

Переменная часть

оборотных активов

|

Рисунок 5.1. Классификация оборотных активов предприятия по основным признакам.

предприятия они отражаются как сумма второго и третьего разделов его актива.

предприятия они отражаются как сумма второго и третьего разделов его актива.

б) Чистые оборотные активы (или чистый рабочий

капитал)

характеризует ту часть их обьема,

которая сформирована за счет соб

ственного и долгосрочного заемного

капитала.

Сумму чистых оборотных активов рассчитывают по следующей формуле:

ЧОА = ОА- КФО,

где

ЧОА — сумма чистых оборотных активов предприятия;

ОА — сумма валовых оборотных активов

предприятия; КФО— краткосрочные текущие финансовые

обязательства предприятия.

в) Собственные оборотные активы (или

собственные обо

ротные средства) характеризуют ту их часть, которая сформирова

на за счет собственного капитала предприятия.

Сумму собственных оборотных активов предприятия рассчитывают по формуле:

СОА = ОА-ДЗК- КФО ,

где СОА — сумма собственных оборотных активов

предприятия; ОА— сумма валовых оборотных активов

предприятия; ДЗК—долгосрочный заемный капитал,

инвестированный в

оборотные активы предприятия;

КФО—

краткосрочные (текущие) финансовые обязательства предприятия.

Если предприятие не использует

долгосрочный заемный капитал для финансирования оборотных средств, то суммы собственных и чистых оборотных активов

совпадают.

2. Виды оборотных активов. По

этому признаку они классифицируются в практике финансового

менеджмента следующим образом:

а) Запасы сырья, материалов и

полуфабрикатов. Этот вид

оборотных активов характеризует объем

входящих материальных их

потоков в форме запасов,

обеспечивающих производственную дея

тельность предприятия.

б) Запасы готовой продукции. Этот вид оборотных активов ха

рактеризует текущий объем выходящих

материальных их потоков в

форме запасов произведенной продукции, предназначенной к реализа

ции. В практике финансового менеджмента к

этому виду оборотных ак

тивов добавляют обычно объем незавершенного производства (с оцен

кой коэффициента его завершенности по

отдельным видам продукции

в целом). При значительном объеме и

продолжительности цикла не

завершенного производства его выделяют

в процессе финансового

менеджмента в отдельный вид оборотных

активов.

Управление оборотными активами предприятия связано с конкретными

особенностями формирования его операционного цикла. Операционный

цикл представляет собой период полного оборота всей суммы оборотных активов, в

процессе которого происходит смена отдельных их видов. Постоянный

процесс этого оборота представлен на рис.

5.2.

Управление оборотными активами предприятия связано с конкретными

особенностями формирования его операционного цикла. Операционный

цикл представляет собой период полного оборота всей суммы оборотных активов, в

процессе которого происходит смена отдельных их видов. Постоянный

процесс этого оборота представлен на рис.

5.2.

Рисунок 7.2. Характеристика движения

оборотных активов в процессе операционного цикла

Как видно из приведенного рисунка движение оборотных активов предприятия в процессе операционного цикла проходит четыре основных стадии, последовательно меняя свои формы.

На первой стадии денежные активы (включая их субституты в форме краткосрочных финансовых

вложений) используются для приобретения сырья и материалов, т.е.

входящих запасов материальных оборотных активов.

На второй стадии входящие запасы материальных оборотных активов в

результате непосредственной производственной деятельности превращаются в запасы готовой продукции.

На третьей стадии запасы готовой продукции реализуются потребителям и

до наступления их оплаты преобразуются в дебиторскую задолженность.

На четвертой стадии инкассированная (т.е. оплаченная) дебиторская задолженность

вновь преобразуется в денежные активы (часть которых до их

производственного востребования может храниться в форме высоколиквидных краткосрочных финансовых вложений).

На четвертой стадии инкассированная (т.е. оплаченная) дебиторская задолженность

вновь преобразуется в денежные активы (часть которых до их

производственного востребования может храниться в форме высоколиквидных краткосрочных финансовых вложений).

Важнейшей характеристикой операционного цикла, существенно влияющей на

обьем, структуру и эффективность использования оборотных

активов, является его продолжительность. Она включает период времени от момента

расходования предприятием денежных средств на

приобретение входящих запасов материальных оборотных активов до поступления денег от дебиторов за реализованную им продукцию.

Принципиальная формула, по которой рассчитывается продолжительность операционного цикла предприятия, имеет вид:

ПОЦ = ПОда

+ ПОМЗ + ПОГП + ПОДз, где ПОЦ— продолжительность

операционного цикла предприятия,

в днях;

— период оборота среднего остатка денежных активов (включая их субституты в форме краткосрочных финансовых вложений), в днях;

ПОМЗ— продолжительность оборота запасов сырья, материалов и других материальных факторов производства в составе оборотных активов, в днях;

ПОГП— продолжительность оборота запасов готовой продукции, в днях;

ПОдз — продолжительность инкассации дебиторской задолженности, в днях.

В процессе управления оборотными активами в рамках операционного цикла

выделяют две основные его составляющие: 1) производственный цикл предприятия;

2) финансовый цикл (или цикл денежного оборота) предприятия.

Производственный цикл предприятия характеризует

период полного оборота материальных

элементов оборотных активов, используемых

для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и

полуфабрикатов на предприятие и

заканчивая моментом отгрузки изготовленной из них готовой продукции

покупателям.

Продолжительность производственного цикла предприятия определяется по следующей формуле:

где ППЦ— продолжительность производственного

цикла предприятия, в днях;

ПОСМ —

период оборота среднего запаса сырья, материалов и полуфабрикатов, в днях;

ПОНЗ — период оборота среднего объема незавершенного производства, в днях;

ПОНЗ — период оборота среднего объема незавершенного производства, в днях;

ПОГП — период оборота среднего запаса готовой продукции, в днях.

финансовый цикл (цикл денежного оборота) предприятия

представляет

собой период полного оборота денежных средств, инвестированных в оборотные

активы, начиная с момента погашения кредиторской

задолженности за полученные сырье, материалы и полуфабрикаты, и заканчивая инкассацией дебиторской задолженности за поставленную готовую продукцию.

Продолжительность финансового цикла (или цикла денежного оборота) предприятия

определяется по следующей формуле:

ПФЦ = ППЦ + ПОдз - ПОКЗ,

где ПФЦ — продолжительность финансового цикла (цикла денежного оборота) предприятия, в днях;

ППЦ — продолжительность производственного цикла предприятия, в днях;

ПОдз — средний период оборота дебиторской задолженности, в днях;

ПОКЗ — средний период оборота кредиторской задолженности, в днях;

Между продолжительностью производственного и финансового циклов предприятия существует тесная связь, которая графически представлена на рис. 5.3.

|

ПЕРИОД ПРОИЗВОДСТВЕННОГО ЦИКЛА

|

|

|

|

|

Период оборота запасов сырья, материалов, полуфабрикатов

|

Период оборота

незавершенного производства

|

Период оборота запасов готовой продукции

|

Период оборота дебиторской задолженности

|

|

Период оборота кредиторской задолженности

|

ПЕРИОД ФИНАНСОВОГО ЦИКЛА (цикла денежного оборота)

|

|

|

|

|

|

Рисунок 5.3. Схема взаимосвязи

производственного и финансового циклов предприятия.

Рассмотрим

систему формирования отдельных циклов обращения оборотных

активов предприятия на конкретном примере.

Пример: Определить продолжительность операционного,

производственного и финансового циклов предприятия исходя из следующих данных:

Пример: Определить продолжительность операционного,

производственного и финансового циклов предприятия исходя из следующих данных:

средний период

оборота запасов сырья, материалов составляет 25 дней;

средний период

оборота незавершенного производства составляет 8 дней;

средний период

оборота запасов готовой продукции составляет 19 дней;

средний период

оборота дебиторской задолженности составляет 20 дней;

средний период

оборота денежных активов составляет 3 дня;

средний период

оборота кредиторской задолженности составляет 16 дней.

Подставляя значение этих показателей в Вышеприведенные

формулы, получим:

1.

Продолжительность операционного цикла

предпри

ятия - 25 = 8 + 19 + 20 + 3

= 75 дней.

2.

Продолжительность

производственного цикла пред

приятия

= 25 + 8 + 19-52 дня.

3.

Продолжительность

финансового цикла предприя

тия =

52 + 20-16-56 дней.

Значительный обьем финансовых ресурсов,

инвестируемых в оборотные активы,

многообразие их видов и конкретных разновидностей, определяющая роль в ускорении оборота капитала и обеспечении

постоянной платежеспособности, а также ряд других условий, определяют сложность задач финансового

менеджмента, связанных с управлением оборотными активами. Комплекс этих

задач и механизмы их реализации получают

отражение в разрабатываемой на предприятии

политике управления оборотными активами.

Политика управления оборотными активами представляет собой часть общей финансовой стратегии

предприятия, заключающейся в

формировании необходимого объема и состава оборотных активов, рационализации и оптимизации

структуры источников их

финансирования.

Политика управления оборотными активами

предприятия разрабатывается по следующим

основным этапам (рис. 5.4.).

1. Анализ оборотных активов предприятия в

предшествующем периоде.

На первом этапе анализа рассматривается динамика общего объема оборотных активов, используемых

предприятием — темпы изменения средней их суммы в сопоставлении с темпами

изменения

ЭТАПЫ ФОРМИРОВАНИЯ ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ

ЭТАПЫ ФОРМИРОВАНИЯ ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ

L->©

L->©

Анализ оборотных активов предприятия в

предшествующем периоде

Определение принципиальных подходов

Определение принципиальных подходов

к формированию оборотных активов предприятия

Оптимизация объема оборотных активов

Оптимизация объема оборотных активов

Оптимизация соотношения постоянной и переменной частей

оборотных активов

Оптимизация соотношения постоянной и переменной частей

оборотных активов

Обеспечение необходимой ликвидности оборотных активов

Обеспечение необходимой ликвидности оборотных активов

Обеспечение повышения рентабельности оборотных активов

—<D

—<D

Обеспечение минимизации потерь оборотных активов в процессе их использования

Формирование определяющих принципов финансирования

отдельных видов оборотных активов

Формирование определяющих принципов финансирования

отдельных видов оборотных активов

Оптимизация структуры источников финансирования

оборотных активов

Оптимизация структуры источников финансирования

оборотных активов

Рисунок 5.4.

Основные этапы формирования политики управления оборотными активами предприятия.

Рисунок 5.4.

Основные этапы формирования политики управления оборотными активами предприятия.

объема

реализации продукции и средней суммы всех активов; динамика удельного веса оборотных активов в общей сумме активов предприятия.

На Втором этапе анализа рассматривается динамика состава оборотных активов

предприятия в разрезе основных их видов — запасов сырья, материалов и

полуфабрикатов; запасов готовой продукции; дебиторской

задолженности; остатков денежных активов. В процессе этого

этапа анализа рассчитываются и изучаются темпы изменения суммы каждого их этих видов оборотных активов в сопоставлении с темпами изменения объема производства и реализации

На Втором этапе анализа рассматривается динамика состава оборотных активов

предприятия в разрезе основных их видов — запасов сырья, материалов и

полуфабрикатов; запасов готовой продукции; дебиторской

задолженности; остатков денежных активов. В процессе этого

этапа анализа рассчитываются и изучаются темпы изменения суммы каждого их этих видов оборотных активов в сопоставлении с темпами изменения объема производства и реализации

продукции; рассматривается динамика удельного веса основных видов оборотных активов в общей их сумме. Анализ состава оборотных активов предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

продукции; рассматривается динамика удельного веса основных видов оборотных активов в общей их сумме. Анализ состава оборотных активов предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

Ни третьем этапе анализа изучается оборачиваемость отдельных видов оборотных

активов и общей их сумме. Этот анализ проводится с

использованием показателей — коэффициента оборачиваемости и периода оборота оборотных активов. В процессе анализа устанавливается общая продолжительность и структура операционного, производственного

и финансового циклов предприятия; исследуются основные

факторы, определяющие продолжительность этих циклов.

На четвертом этапе анализа определяется рентабельность оборотных активов,

исследуются определяющие ее факторы. В процессе анализа

используются коэффициент рентабельности оборотных активов, а также Модель

Дюпона, которая применительно к этому виду активов имеет вид:

где Род—

рентабельность оборотных активов; Ррп—

рентабельность реализации продукции; Oqa— оборачиваемость

оборотных активов.

На пятом этапе анализа рассматривается состав основных источников финансирования оборотных

активов — динамика их суммы и удельного веса

в общем объеме финансовых средств, инвестированных в эти активы; определяется

уровень финансового риска, генерируемого

сложившейся структурой источников финансирования оборотных активов.

Результаты

проведенного анализа позволяют определить общий уровень эффективности управления оборотными активами на предприятии и

выявить основные направления его повышения в предстоящем периоде.

2. Определение принципиальных

подходов к формированию оборотных активов предприятия. Такие принципы

отражают общую идеологию финансового управления предприятием

с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности. Применительно к оборотным активам они

определяют выбор определенного типа

политики их формирования.

Теория

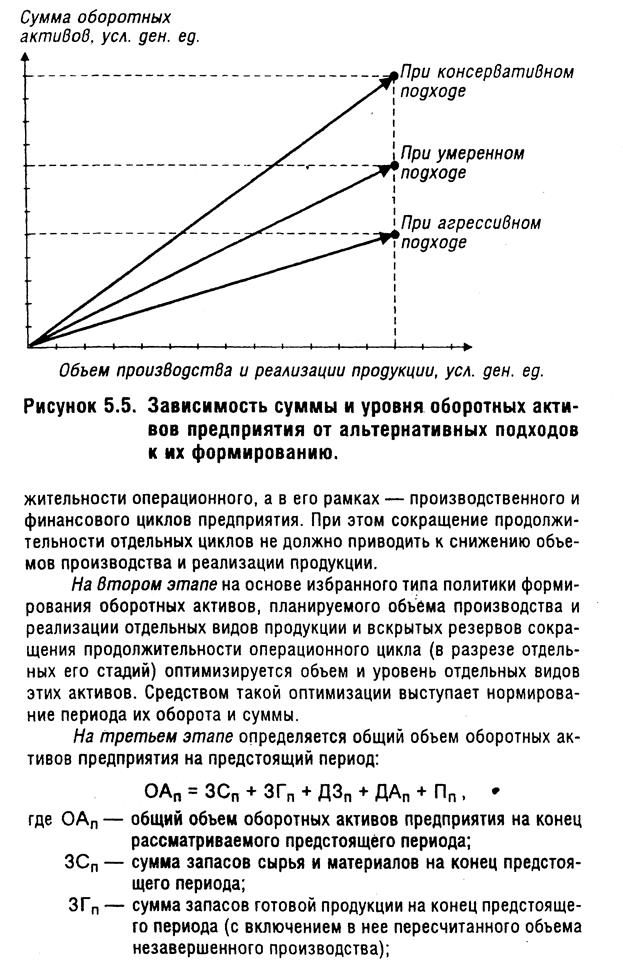

финансового менеджмента рассматривает три принципиальных подхода к формированию оборотных активов предприятия — консервативный, умеренный и агрессивный.

Консервативный подход к формированию

оборотных активов предусматривает не только полное

удовлетворение текущей потребности во всех их видах, обеспечивающей

нормальный ход операционной деятельности, но и создание

высоких размеров их резервов на

случай

непредвиденных сложностей в обеспечении предприятия сырьем и материалами, ухудшения внутренних

условий производства продукции, задержки

инкассации дебиторской задолженности, активизации спроса покупателей и

т. п. Такой подход гарантирует минимизацию операционных и финансовых рисков,

но отрицательно сказывается на

эффективности использования оборотных активов — их оборачиваемости и уровне рентабельности.

случай

непредвиденных сложностей в обеспечении предприятия сырьем и материалами, ухудшения внутренних

условий производства продукции, задержки

инкассации дебиторской задолженности, активизации спроса покупателей и

т. п. Такой подход гарантирует минимизацию операционных и финансовых рисков,

но отрицательно сказывается на

эффективности использования оборотных активов — их оборачиваемости и уровне рентабельности.

Умеренный подход к формированию оборотных активов направлен на

обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов и

создание нормальных страховых их размеров на случай наиболее типичных сбоев в

ходе операционной деятельности

предприятия. При таком подходе обеспечивается среднее для реальных

хозяйственных условий соотношение между уровнем

риска и уровнем эффективности использования финансовых ресурсов.

Агрессивный подход к формированию оборотных активов заключается

в минимизации всех форм страховых резервов по отдельным видам этих активов.

При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их

использования. Однако любые сбои в осуществлении нормального хода

операционной деятельности, вызванные

действием внутренних или внешних факторов, приводят к существенным

финансовым потерям из-за сокращения объема

производства и реализации продукции.

Таким образом,

избранные принципиальные подходы к формированию оборотных активов предприятия (или тип политики их

формирования), отражая различные соотношения уровня эффективности их использования и риска, в конечном счете

определяют сумму этих активов и их уровень по отношению к объему операционной

деятельности. Это можно проиллюстрировать графиком, представленным на рис. 5.5.

Из приведенных

данных видно, что при альтернативных подходах к формированию оборотных активов

предприятия, их сумма и уровень по отношению к объему операционной деятельности

варьируют

в довольно широком диапазоне.

3. Оптимизация объема оборотных активов. Такая

оптимизация должна исходить из избранного типа политики формирования оборотных

активов, обеспечивая заданный уровень соотношения эффективности их

использования и риска. Процесс оптимизации объема оборотных активов на этой стадии формирования политики

управления ими состоит из трех основных

этапов.

На первом этапе с учетом результатов анализа

оборотных активов в предшествующем периоде определяется система мероприятий по реализации

резервов, направленных на сокращение продол-

ДЗП — сумма дебиторской задолженности на конец предстоящего периода;

ДЗП — сумма дебиторской задолженности на конец предстоящего периода;

ДАП — сумма денежных активов на конец предстоящего периода; Пп— сумма прочих видов оборотных активов на конец предстоящего

периода.

4 Оптимизация соотношения

постоянной и переменной частей оборотных активов. Потребность в

отдельных видах оборотных активов и их сумма в целом существенно

колеблется в зависимости от сезонных особенностей осуществления

операционной деятельности. Так, на предприятиях ряда отраслей

агропромышленного комплекса закупки сырья осуществляются в течение лишь

определенных сезонов, что определяет повышенную потребность

в оборотных активах в этот период в форме запасов этого

сырья. На предприятиях отдельных отраслей имеется возможность

переработки сырья лишь в течение „сезона переработки" с

последующей равномерной реализацией продукции, что определяет в такие периоды

повышенную потребность в оборотных активах в форме запасов готовой продукции. Колебания в размерах потребности в отдельных видах оборотных активов могут вызываться и сезонными особенностями спроса на продукцию предприятия. Поэтому в процессе управления оборотными активами

следует определять их сезонную (или иную циклическую) составляющую, которая представляет собой разницу между максимальной и минимальной потребностью в них на протяжении года.

Процесс оптимизации соотношения постоянной и переменной частей оборотных активов осуществляется по следующим этапам:

На первом этапе по результатам анализа помесячной

динамики уровня оборотных активов в днях

оборота или в сумме за ряд предшествующих

лет строится график их средней „сезонной волны" (рис. 5.6.).

Уровень оборотных активов в днях оборота

Рисунок 5.6. График „сезонной

волны" уровня оборотных активов предприятия на протяжении года.

В отдельных случаях он может быть конкретизирован по отдельным видам оборотных активов.

В отдельных случаях он может быть конкретизирован по отдельным видам оборотных активов.

На Втором этапе по результатам графика „сезонной

волны"

рассчитываются

коэффициенты неравномерности (минимального и максимального

уровней) оборотных активов по отношению к среднему их уровню.

На третьем этапе определяется сумма постоянной части обо

ротных активов по следующей формуле:

ОАП0СТ - ОАп х Кмин ,

ОАП0СТ - ОАп х Кмин ,

где ОАпост — сумма постоянной части оборотных

активов в предсто-

__ ящем периоде;

ОАП — средняя сумма оборотных

активов предприятия в рассматриваемом предстоящем периоде КМин —

коэффициент минимального уровня оборотных активов.

На четвертом этапе определяется максимальная и средняя сумма переменной

части оборотных активов в предстоящем периоде. Эти расчеты

осуществляются по следующим формулам:

где ОАП макс—

максимальная сумма переменной части оборотных

активов в

предстоящем периоде; ОАП Сред

— средняя сумма переменной части оборотных активов

в предстоящем периоде;

ОАПОСТ

— сумма постоянной части оборотных активов в предстоящем периоде;

Ккоэффициент

максимального уровня оборотных активов; коэффициент минимального уровня

оборотных акти-

вов.

Соотношение постоянной и переменной частей

оборотных ак

тивов является основой управления их оборачиваемостью и

выбора

конкретных источников их финансирования. 3

5. Обеспечение необходимом ликвидности

оборотных акти- г

вов. Хотя все виды оборотных активов в той или иной степени явля

ются ликвидными (кроме расходов будущих периодов и безнадежной

дебиторской задолженности) общий уровень их срочной

ликвидное- >

ти должен обеспечивать необходимый уровень

платежеспособности

предприятия по текущим (особенно неотложным) финансовым

обя

зательствам. В этих целях с учетом объема и графика предстоящего

платежного оборота должна быть определена доля оборотных активов а форме денежных

средств, высоко- и среднеликвидных активов.

платежного оборота должна быть определена доля оборотных активов а форме денежных

средств, высоко- и среднеликвидных активов.

6.

Обеспечение повышения рентабельности оборотных акти

вов. Как и любой вид активов оборотные активы должны

генериро

вать определенную прибыль при их использовании в

производственно-

сбытовой деятельности предприятия. Вместе с тем, отдельные

виды

оборотных активов способны приносить предприятию прямой доход

в

процессе финансовой деятельности в форме процентов и

дивидендов

(краткосрочные финансовые вложения). Поэтому составной

частью раз

рабатываемой политики является обеспечение

своевременного использо

вания

временно свободного остатка денежных активов для формирова

ния эффективного портфеля краткосрочных финансовых вложений.

7.

Обеспечение минимизации потерь оборотных

активов в

процессе их использования. Все виды оборотных активов в

той или

иной степени подвержены риску потерь. Так, денежные

активы в зна

чительной мере подвержены риску инфляционных потерь;

кратко

срочные финансовые вложения — риску потери части дохода в

связи

с неблагоприятной конъюнктурой финансового рынка, а также

риску

потерь от инфляции; дебиторская задолженность — риску

невозвра

та или несвоевременного возврата, а также риску

инфляционному;

запасы товарно-материальных ценностей — потерям от

естественной

убыли и т.п. Поэтому политика управления оборотными

активами дол

жна быть направлена на минимизацию риска их потерь,

особенно в

условиях действия инфляционных факторов.

8.

формирование принципов финансирования отдельных

видов оборотных

активов. Исходя из общих принципов финансиро

вания активов, определяющих формирование структуры и

стоимости

капитала, должны быть конкретизированы принципы

финансирования от

дельных видов и составных частей оборотных активов. В

зависимости от

финансового менталитета менеджеров, сформированные

принципы мо

гут

определять широкий диапазон подходов к финансированию оборот

ных активов — от крайне консервативного до

крайне агрессивного.

9.

формирование оптимальной структуры источников финан

сирования оборотных

активов. В соответствии с ранее определен

ными принципами финансирования в процессе разработки

политики

управлениярборотными

активами формируются подходы к выбору кон

кретной структуры источников финансирования

их прироста с учетом

продолжительности отдельных стадий

финансового цикла и оценки

стоимости привлечения отдельных видов

капитала.

Политика управления оборотными активами получает свое отражение в системе разработанных на предприятии финансовых нормативов. Основными из таких нормативов являются:

•  норматив собственных оборотных активов предприятия;

норматив собственных оборотных активов предприятия;

• система нормативов оборачиваемости основных видов обо

ротных активов и продолжительности операционного цикла

в целом;

• система коэффициентов ликвидности оборотных активов;

• нормативное соотношение отдельных источников финанси

рования оборотных активов и другие.

Цели и характер использования отдельных видов оборотных активов имеют существенные отличительные особенности. Поэтому на предприятиях с большим объемом используемых оборотных активов

разрабатывается самостоятельная политика управления отдельными их видами:

1)

запасами товарно-материальных ценностей (они включа

ют запасы сырья, материалов и готовой продукции);

2) дебиторской задолженностью;

3) денежными активами (к ним приравниваются и краткосроч

ные

финансовые вложения, которые рассматриваются как форма вре

менного использования свободного остатка

денежных активов).

В разрезе этих групп оборотных активов конкретизируется политика управления ими, которая подчинена общей политике управления оборотными активами предприятия.