РЫНОК ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ

В условиях

устойчивого экономического роста, продолжающегося с 1999 г., роста доходов населения,

его покупательской активности, наблюдается бурное развитие рынка услуг потребительского

кредитования. По данным ЦБ РФ, на 1 января 2005 г. Кредитные организации России

предоставили кредиты физическим лицам на сумму 1 212 871 млн. руб. С 1999 по

2004 гг. величина кредитов населению увеличилась с 0,5 до 2,3 % ВВП, а к 2010 г.

этот показатель должен достичь 5% ВВП (рисунок 1).

6,00% 5,00% 4,00% 3,00% 2,00% 1,00% 0,00% 1999 2000 2001

2002 2003 2004 2005

Рис. 1. Динамика объемов потребительского кредитования (в %

к объему ВВП)

Опыт стран Западной Европы показывает,

что этот показатель может быть значительно увеличен (в Германии и во Франции данный

показатель составляет 50 % от ВВП, в странах Восточной Европы - 11-15 %). По мнению

В. Кардашова1 , первого вице-президента Метробанка, сегодня в нашей стране пользование

банковскими услугами ограничивают следующие факторы: недоверие к банкам (до 35%

представителей среднего класса сомневаются в надежности банков); незнание банковских

продуктов (до 20%

|

представителей

|

среднего

|

класса

|

плохо

|

осведомлены

|

о

|

банковских

|

|

продуктах);

|

низкое

|

качество

|

обслуживания

|

(около

|

15%

|

представителей

|

|

среднего

|

класса

|

не

|

удовлетворены

|

набором

|

и качеством

|

услуг,

|

а также

|

|

временем и технологиями обслуживания).

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

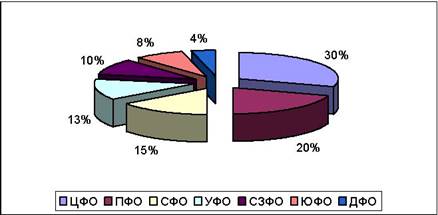

По данным исследовательской группы ООО «Хоум Кредит

анд Финанс Банк», в 2004 г. по числу выданных кредитов лидировали Центральный и

http://www.finmarket.ru/

Поволжский Федеральные округа (около 1/3 и 1/5 всего объема

соответственно). Меньше всего – 4% -выдали потребительских кредитов

кредитные организации Дальневосточного Федерального округа (рисунок 2).

Рис. 2. Региональная структура

рынка потребительского кредитования

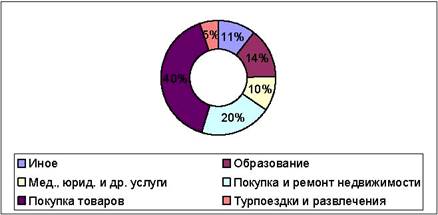

По данным

BusinessVision, проводившего опрос среди жителей Москвы, Санкт-Петербурга, Новосибирска,

Самары, Казани, Уфы, Краснодара и Нижнего Новгорода, в настоящее время в 41 % случаев

потребительский кредит берется с целью приобрести бытовую технику, в 37% -для покупки

компьютерной техники, в 15% – одежды, в 6% – автомобиля, в 1% случаев кредит брался

на другие нужды (покупка жилья, лечение, туризм). В денежном отношении приобретение

товаров также занимает первое место в общем объеме потребительского кредитования,

а на второе выходит покупка и ремонт недвижимости (рисунок 3).

Рис. 3. Предпочтения заемщиков (в % от суммы кредитов,

взятых в 2004 г.)

Источник: http://www.basegroup.ru/

В 2004 г. на 10% по сравнению с 2003 г.

выросла доля целевых кредитов (автокредитование, товарное кредитование, ипотека).

Наиболее быстрорастущим сегментом рынка в этот период было автокредитование, доля

которого увеличилась более чем на 7%.

При этом услугами потребительского кредитования

в 2004-2005 гг. пользовалось лишь 25% россиян (исследовательский холдинг ROMIR

Monitoring), что говорит о высоком потенциале развития этого рынка.

Более половины объема

данного рынка (54,58%) контролируется пятью игроками. Лидером на рынке потребительского

кредитования остается Сбербанк России, его доля на этом рынке в начале 2005 г. составляла

42,2%. Кроме него, в пятерку крупнейших игроков входят банки «Русский стандарт»

(6,36%), «Хоум Кредит энд Финанс Банк» (3,31%), «Райффайзенбанк» (1,63%), «Уралсиб»

(1,08%). С начала 2005 г. из них только Русский стандарт и ХКФБ имеют прирост кредитного

портфеля (на 14,00 и 9,77% соответственно), у других крупных игроков налицо уменьшение

портфеля потребительского кредитования (таблица 1).

Табл.

1. Лидеры рынка потребительского кредитования по состоянию на 1.02.2005 г.

(http://www.finmarket.ru)

|

№

|

Банк

|

Кредиты частным лицам, тыс. руб.

|

Изменение кредитного портфеля

с начала года

|

Доля рынка

|

|

1

|

Сбербанк

|

265886751

|

-11,72%

|

42,20%

|

|

2

|

Русский стандарт

|

40094402

|

14,00%

|

6,36%

|

|

3

|

ХКФБ

|

20849043

|

9,77%

|

3,31%

|

|

4

|

Райффайзенбанк

|

10286447

|

-0,11%

|

1,63%

|

|

5

|

Уралсиб

|

6825063

|

-14,25%

|

1,08%

|

|

6

|

МДМ-банк

|

6437562

|

-8,10%

|

1,02%

|

|

7

|

Банк Москвы

|

4805783

|

-12,54%

|

0,76%

|

|

8

|

Газпромбанк

|

3996955

|

-19,02%

|

0,63%

|

|

9

|

Внешторгбанк

|

3453106

|

-24,52%

|

0,55%

|

|

10

|

КМБ-банк

|

2417803

|

-45,90%

|

0,38%

|

|

11

|

Запсибкомбанк

|

3689140

|

-9,00%

|

0,59%

|

|

12

|

ММБ

|

3968082

|

2,24%

|

0,63%

|

|

13

|

Кредитагропромбанк

|

3246499

|

-10,49%

|

0,52%

|

|

14

|

Сибакадембанк

|

3038273

|

-10,67%

|

0,48%

|

|

15

|

Росбанк

|

3418322

|

4,70%

|

0,54%

|

|

16

|

Импэксбанк

|

2838190

|

-9,93%

|

0,45%

|

|

17

|

Союз

|

2827591

|

-5,81%

|

0,45%

|

|

18

|

Ак Барс

|

1666524

|

-39,97%

|

0,26%

|

|

19

|

Промстройбанк

|

2136697

|

-19,22%

|

0,34%

|

|

20

|

Сургутнефтегазбанк

|

2339648

|

-10,84%

|

0,37%

|

|

|

Итого

|

394221881

|

-8,85%

|

62,57%

|

Ипотечное кредитование

Ипотечное кредитование – один из актуальнейших

секторов рынка потребительских кредитов. Объем российского рынка ипотечного кредитования

с 2001 до 2004 года вырос более чем в 10 раз. Согласно приведенным представителем

Внешторгбанка данным, объем выделенных ипотечных кредитов в России составил на конец

2003 года $500 млн., на конец 2004 года -$1 млрд., а прогнозируемый объем рынка

ипотечного кредитования на конец 2005 года составит более $2 млрд. Вместе с тем,

соотношение объем рынка ипотечного кредитования в России не превышает 1% ВВП, по

ипотечной схеме приобретается лишь 1,52% жилья.

Лидерами на рынке ипотеки являются Сбербанк,

выдавший за I полугодие 2005 г. ипотечных кредитов на 21701511 тыс. руб., «Внешторгбанк»

(1841842 тыс. руб), «Райффайзенбанк» (1126979 тыс. руб), «Дельтакредит» (910327

тыс. руб) и «Городской Ипотечный Банк» (572 564 тыс. руб)2 . В первую десятку игроков в настоящее время входят также

«Уралсиб», «Международный Московский Банк», «Национальная ипотечная компания (НРБ)»,

«Русский Ипотечный Банк», «Возрождение».

Среди положительных тенденций российского

рынка ипотечного кредитования следует отметить снижение процентных ставок по кредитам

до 11%-12% в валюте и 16-18% в рублях, что по-прежнему в несколько раз превышает

общемировой уровень.

Автокредиты

По данным Министерства

промышленности и энергетики РФ, в 2004 г., в России продавалось в кредит 20% новых

автомобилей. По прогнозам министерства, в 2005 г. этот показатель может достичь

25–35%. По данным

2

http://chelreal.ru/

консалтинговой компании BusinessVision, одной из основных

причин обращения за кредитом оказалось то, что заем в банке позволяет клиенту автосалона

приобрести более дорогой автомобиль, чем тот, который он мог бы купить, не занимая

денег. Кроме того, это возможность получить автомобиль немедленно, а не откладывать

его покупку на будущее; возможность оплаты в рассрочку; приобретение хорошей кредитной

истории, а также легализация доходов.

Кредитные карты

Объем рынка кредитных карт в 2004 г. составил

около 23 млрд. руб. Хотя его доля в общем объеме потребительских кредитов незначительна,

он показал 70% рост по сравнению с предыдущим годом. Лидерами этого сегмента являются

«Банк Русский Стандарт» -48% рынка, Сбербанк –11%, Группа «ОВК-Росбанк» -6%, «Дельтабанк

– 5%, «Альфа-Банк» -3%. Ряд игроков при выходе на рынок кредитных карт предлагают

более конкурентные условия по сравнению с действующими лидерами, поэтому можно ожидать

существенный рост этого сегмента. В ближайшее время будет происходить снижение требований

банков к претендентам. По оценкам консалтинговой компании ФИНИС, в перспективе стоит

ожидать формирования двух наиболее развитых сегментов рынка кредитных карт3: во-первых, сегмента с высокой стоимостью пользования

картами и низким уровнем требований к клиентам, во-вторых, сегмента с низкой стоимостью

кредитных карт и высоким уровнем требований к клиентам. Дополнительно банки могут

ввести для ряда клиентов особые условия в зависимости от специфики пользования финансовыми

услугами (например, получение процентов на остатки на счетах), привычек (скидки

в торговых центрах, ресторанах, аптеках и пр.), домашних функций (оплата коммунальных

счетов, связи) и так далее.

Таким образом, дальнейшее

развитие рынка потребительского кредитования связано с кардинальным изменением отношения

среднего

3 Банковское дело в Москве, 2005, № 7.

класса России к банковским услугам, которое возможно при

упрощении условий предоставления кредита и минимизация стоимости кредита, снижение

первоначального взноса, установлении отсрочки первого платежа.

В перспективе, при сохранении позиций лидеров

рынка потребительского кредитования, конкуренция на нем будет возрастать за счет

выхода на рынок региональных кредитных организаций, а также иностранных банков,

имеющих низкую стоимость фондирования и способных существенно снизить эффективные

ставки по кредитам.