Содержание

1.

Анализ показателей себестоимости в строительстве. 3

2. Анализ

эффективности использования транспортных средств на предприятиях автомобильного

транспорта. 6

Задача 6. 11

Задача 7. 12

Задача 8. 13

Задача 9. 15

Задача 10. 16

Использованная

литература. 17

1. Анализ показателей себестоимости в строительстве.

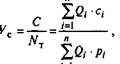

Обобщающим показателем себестоимости в строительстве является

себестоимость одного рубля товарной продукции. Если представить себестоимость

товарной продукции как сумму произведений себестоимости единицы продукции по

каждому наименованию выпускаемой продукции на количество изделий, а объем товарной

продукции — как произведение количества продукции по каждому изделию на

соответствующие цены, то формула для расчета себестоимости 1 руб. товарной

продукции примет вид:

где Ус - себестоимость 1 руб. товарной продукции

(уровень затрат); Qi - количество

изделий в натуральных показателях i-го

наименования; с - затраты или себестоимость одного изделия (единицы продукции);

рi - цена одного

изделия; п — количество наименований изделий

в номенклатуре.

Непосредственное влияние на изменение уровня затрат на 1 руб.

товарной продукции оказывают четыре фактора первого порядка, которые находятся

с ним в прямой функциональной связи:

• структура

выпущенной продукции;

• уровень затрат на

производство отдельных изделий;

• цены и тарифы на

потребленные материальные ресурсы;

• цены на

продукцию.

Объем выпущенной продукции оказывает влияние на совокупную

себестоимость всей товарной продукции, поэтому при изучении уровня затрат этот

показатель не учитывается.

Себестоимость единицы продукции в целом по

предприятию рассчитывается делением совокупной себестоимости на количество

продукции. На уровень себестоимости оказывают влияние:

Рис

1. Уровень затрат.

1) структурные сдвиги в выпуске продукции: возрос удельный

вес группы В и группы А, снизился удельный вес группы Б;

2) себестоимость единицы продукции по каждому наименованию

изделия.

Для оценки влияния структурных сдвигов на себестоимость

единицы продукции проводится перерасчет себестоимости единицы продукции по

плану на фактический выпуск по каждому наименованию продукции. Делением

полученной суммы на фактический объем выпуска определяется плановая себестоимость

единицы изделия при фактической структуре: Влияние изменений в

себестоимости единицы продукции по видам продукции на усредненный показатель

себестоимости определяется вычитанием пересчитанного на фактическую структуру

показателя себестоимости из фактической себестоимости единицы продукции.

Таким образом, элиминирование влияния структурных сдвигов на

себестоимость единицы продукции позволяет получить объективную оценку роста

себестоимости.

На величину совокупной себестоимости продукции, кроме

рассчитанных факторов, оказывает влияние объем выпуска продукции.

Изменение себестоимости выпуска продукции в результате

изменения удельной себестоимости единицы продукции составляет относительную

экономию или перерасход затрат на выпуск.

Углубляя анализ себестоимости единицы продукции, необходимо

рассмотреть влияние на себестоимость уровня цен на ресурсы — затратоемкость.

Под затратоемкостью

понимаются прямые и косвенные затраты, приходящиеся на единицу продукции

(себестоимость единицы продукции в сопоставимых ценах). Сложность расчетов

показателей динамики себестоимости заключается в необходимости учета изменения

цен на ресурсы и цен на саму товарную продукцию при расчете удельной

себестоимости.

Методика пересчета затрат в сопоставимые

цены аналогична методике расчета индексов физического объема выпуска продукции

и товарооборота. Материальные затраты, которые могут быть выражены в

натуральных единицах, пересчитываются в сопоставимые цены умножением

натурального показателя затрат за отчетный период на плановые (или базисные)

цены. Затраты, которые учитываются только в стоимостной форме, пересчитываются

в сопоставимые цены с помощью предварительно исчисленных индексов отдельных

статей или видов расходов аналогично индексам физического объема товарооборота.

Влияние цен на ресурсы и услуги на себестоимость единицы продукции определяется

как разность себестоимости единицы продукции, сложившейся за отчетный период, и

фактической себестоимости единицы продукции в плановых ценах.[1]

2. Анализ

эффективности использования транспортных средств на предприятиях автомобильного

транспорта.

Транспортные средства представляют собой один из видов производственных

ресурсов.

Транспортное хозяйство является артерией предприятия,

связующей материальные потоки. Ритмичность и качество выполняемых транспортных

услуг определяют стабильность и эффективность функционирования предприятия в

целом. Транспортные операции являются важной составной частью производственного

процесса, причем транспортные средства нередко используются в целях

регулирования его хода и обеспечения заданного ритма производства (например,

при помощи конвейеров).

Рациональная организация внутризаводского транспорта,

оптимизация грузопотоков и грузооборота способствуют сокращению длительности

производственных циклов изготовления продукции, ускорению оборачиваемости

оборотных средств, снижению себестоимости продукции, росту производительности

труда.

На предприятиях используют различные виды транспортных

средств (классификация)[2]:

1.

по сфере обслуживания - средства межцехового и

внутрицехового транспорта;

2.

в зависимости от режима работы - транспортные средства

непрерывного (конвейерные системы и т.п.) и периодического действия

(автомашины, самоходные тележки и т.п.);

3.

по направлениям движения - транспортные средства для

горизонтального, вертикального (лифты, элеваторы и т.п.) и смешанного

перемещения (краны и т.п.);

4.

по уровню автоматизации - автоматические,

механизированные, ручные;

5.

по виду перемещаемых грузов - транспортные средства для

перемещения сыпучих, наливных и штучных грузов.

Оценка эффективности их использования основана на применении

общей для всех видов ресурсов технологии оценки, которая предполагает расчет и

анализ показателей отдачи и емкости.

Показатели отдачи характеризуют

выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют

затраты или запасы ресурсов на 1 руб. выпуска продукции. Под запасами ресурсов

понимается наличный объем ресурсов на отчетную дату по балансу, под затратами —

текущие расходы ресурсов, в частности, по основным средствам — амортизация.

При сопоставлении запасов ресурсов с объемом выручки за

отчетный период следует рассчитывать среднюю величину запасов за тот же период.[3]

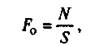

Обобщающим показателем эффективности использования основных

фондов является фондоотдача. Фондоотдача основных средств определяется по

формуле:

где S - средняя

первоначальная (восстановительная) стоимость основных средств.

При расчете фондоотдачи следует иметь в виду, что в стоимости

основных фондов учитываются собственные и арендованные средства; не учитываются

основные фонды, находящиеся на консервации, а также сданные в аренду другим

предприятиям.

При оценке динамики фондоотдачи исходные данные приводят в

сопоставимый вид. Объем продукции следует скорректировать на изменение оптовых

цен и структурных сдвигов, а стоимость основных средств — на коэффициент переоценки.[4]

Повышение фондоотдачи приводит при прочих равных условиях к

снижению суммы амортизационных отчислений, приходящейся на 1 руб. готовой

продукции, или амортизациоемкости, и соответственно

способствует повышению доли прибыли в цене товара:

где as - амортизациоемкость; А - сумма начисленной

амортизации.

Рост фондоотдачи является одним из факторов интенсивного

роста объема выпуска продукции. Эту зависимость описывает факторная или

индексная факторная модель:

На основе факторной модели рассчитывается прирост объема

выпуска за счет расширения основных фондов и роста фон-

Прирост выпуска продукции за счет фондоотдачи рассчитывают с

применением следующих методов решения факторных моделей:

•абсолютных разниц:

Превышение прироста выпуска за счет фондоотдачи над долей

прироста за счет увеличения ресурсов означает, что темп роста выпуска продукции

выше темпа роста затрат ресурсов, что при прочих равных условиях (неизменности

показателей использования других видов ресурсов) приводит к увеличению

рентабельности капитала и продаж.

Важным условием роста рентабельности при увеличении

фондоотдачи является равенство объемов выпуска и реализации продукции, так как

фондоотдача рассчитывается по показателю выпуска продукции, а рентабельность отражает

финансовый результат от реализации. В этом смысле фондоотдача отражает

технологическую эффективность производства, а рентабельность - экономическую

эффективность.

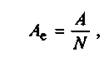

Другим показателем эффективности использования средств

является фондоемкость,

которая определяется отношением средней стоимости основных средств к объему

выпуска продукции (показатель, обратный фондоотдаче):

Особый смысл приобретают расчет и оценка фондоемкости

в динамике. Изменение фондоемкости показывает прирост

или снижение стоимости основных средств на 1 руб. готовой продукции и

применяется при определении суммы относительной экономии или перерасхода

средств в основных фондах.

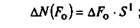

Сумма относительной экономии (перерасхода) основных фондов

определяется по формуле.

Соотношение темпов прироста стоимости основных средств и

темпов прироста объема выпуска позволяет определить предельный показатель фондоемкости, т.е. прирост основных средств на 1 % прироста

продукции. Если предельный показатель фондоемкости

меньше единицы, имеют место повышение эффективности использования основных

средств и рост коэффициента использования производственной мощности.

При наращивании производственного потенциала на ресурсоемких

этапах развития технологических систем (см. этапы 1— 5 в табл. 3.4) возможен

рост фондоемкости.[5]

Главный фактор экономии средств, вложенных в основные фонды,

— рост фондоотдачи. Для выявления эффективности использования различных групп

основных фондов показатель фондоотдачи рассчитывается по

группам основных фондов, по совокупности основных фондов, по

промышленно-производственным фондам, т.е. за вычетом стоимости основных фондов

социального назначения, по активной части промышленно-производственных фондов

(машинам и оборудованию). Сопоставление темпов изменения фондоотдачи по разным

группам основных фондов дает возможность определить направления

совершенствования их структуры.

Для разработки технологической политики

предприятия необходим углубленный факторный анализ показателей эффективности

использования основных средств и в первую очередь фондоотдачи.[6]

Задача

6.

Проанализируйте эффективность использования оборотных

средств торговой организации. Определить влияние изменения величины товарных

запасов и их оборачиваемости на объем продаж за год.

|

Показатели

|

Годы

|

|

Прерыдущий

|

Отчетный

|

|

Товарные запасы

|

1200

|

1500

|

|

Обарачиваемость в днях

|

30

|

36

|

|

Объем продаж

|

36000

|

54000

|

Объем продаж = Товарные запасы* Оборачиваемость в днях

|

Показатели

|

Годы

|

|

0

|

1

|

1

|

2

|

|

Обарачиваемость в днях

|

30

|

36

|

36

|

36

|

|

Товарные запасы

|

1200

|

1500

|

1200

|

1500

|

|

Объем продаж

|

36000

|

54000

|

43200

|

54000

|

∆Объем

продаж=54000-36000=18000

∆Объем

продаж(Оборач)=43200-36000=7200

∆Объем

продаж(запасов)=54000-43200=10800

Вывод:

От изменения оборачиваемости объем продаж увеличился на 7200, от изменения

запасов увеличился объем продаж на 10800.

Задача

7.

Провести анализ объема производства сельскохозяйственной

организации.

Определить влияние факторов на изменение валового оборота растениеводства.

|

Культура

|

Посевная площадь

|

Урожайность

|

|

Год

|

Год

|

|

базисный

|

отчетный

|

базисный

|

отчетный

|

|

Пшеница

|

60

|

56

|

18

|

20

|

|

рожь

|

30

|

35

|

25

|

23

|

|

Овес

|

10

|

19

|

26

|

28

|

|

Итого

|

100

|

110

|

69

|

71

|

Решение:

|

Культура

|

Посевная площадь

|

Урожайность

|

Посевная площадь

|

Урожайность

|

|

Год

|

Год

|

|

базисный

|

отчетный

|

базисный

|

отчетный

|

Изм.

|

Темп изм

|

Изм.

|

Темп изм

|

|

Пшеница

|

60

|

56

|

18

|

20

|

-4

|

93,33333

|

2

|

111,1111

|

|

рожь

|

30

|

35

|

25

|

23

|

5

|

116,6667

|

-2

|

92

|

|

Овес

|

10

|

19

|

26

|

28

|

9

|

190

|

2

|

107,6923

|

|

Итого

|

100

|

110

|

69

|

71

|

|

|

|

|

Объем

производства = Овес +Рожь +Пшеница

|

Культура

|

Урожайность

|

1

|

2

|

3

|

|

Год

|

|

базисный

|

отчетный

|

|

Пшеница

|

18

|

20

|

20

|

20

|

20

|

|

рожь

|

25

|

23

|

25

|

23

|

23

|

|

Овес

|

26

|

28

|

26

|

26

|

28

|

|

Итого

|

69

|

71

|

71

|

69

|

71

|

∆Объем

производства = 71-69 = 2

∆Объем

производства(Пшен) = 71-69=2

∆Объем

производства(Рожь) = 69-71 = -2

∆Объем

производства(Овес) = 71-69 = 2

Вывод

: Изменение урожайности пшеницы повысил объем на 2, за счет изменения ржи объем

упал на 2, за счет изменения Овса объем увеличился 2.

Задача

8.

Определить, при каком уровне грузооборота организация будет

работать безубыточно.

Определить, какая прибыль будет получена в следующем году в

результате сокращения переменных издержек на 5% за счет экономии топлива и

сокращения порожнего пробега и постоянных издержек на 10000 руб. за счет

сокращения арендной платы при условии, что объем грузоперевозок останется

прежним.

|

Показатели

|

Год

|

|

0

|

1

|

|

Переменные затраты

|

120

|

130

|

|

Постоянные затраты

|

40

|

60

|

|

Тариф за 1т/км,руб

|

200

|

250

|

|

Грузооборот, т/км

|

6800

|

7500

|

Решение:

|

Показатели

|

Год

|

|

0

|

1

|

|

Переменные затраты

|

120

|

130

|

|

Постоянные затраты

|

40

|

60

|

|

Тариф за 1т/км,руб

|

200

|

250

|

|

Грузооборот, т/км

|

6800

|

7500

|

|

Прибыль

|

1359840

|

1874810

|

∆Прибыль=1874810-1359840=514970

|

Показатели

|

Год

|

|

0

|

1

|

|

Переменные затраты

|

130

|

123,5

|

|

Постоянные затраты

|

60

|

50

|

|

Тариф за 1т/км,руб

|

250

|

237,5

|

|

Грузооборот, т/км

|

7500

|

7500

|

|

Прибыль

|

1874810

|

1781070

|

∆Прибыль=1781070-1874810 = -93740

Вывод:

При

грузообороте 6800 организация будет работать безубыточно и прибыль будет

составлять 514970, а при грузооборота 7500 не рентабельно.

Задача

9.

Провести анализ объема товарооборота организации

общественного питания. Определить влияние факторов на изменение размера

товарооборота кафе за месяц.

|

Показатели

|

Данные

|

Темп изм.

|

Изм.

|

|

0

|

1

|

|

Количество работающих официантов

|

5

|

6

|

120

|

1

|

|

Количество мест, закрепленных за 1 официантом

|

12

|

16

|

133,3333

|

4

|

|

Размер товарооборота за месяц на 1место

|

11500

|

9800

|

85,21739

|

-1700

|

|

Товарооборот кафе за месяц

|

690000

|

940800

|

136,3478

|

250800

|

|

Показатели

|

Данные

|

1

|

2

|

3

|

|

0

|

1

|

|

Количество работающих официантов

|

5

|

6

|

6

|

6

|

6

|

|

Количество мест, закрепленных за 1 официантом

|

12

|

16

|

12

|

16

|

16

|

|

Размер товарооборота за месяц на 1место

|

11500

|

9800

|

11500

|

11500

|

9800

|

|

Товарооборот кафе за месяц

|

690000

|

940800

|

828000

|

1104000

|

940800

|

∆

Товарооборот=940800-690000= 250800

∆

Товарооборот(кол.раб.) = 828000-690000=138000

∆

Товарооборот(кол.мест.) = 1104000-828000=276000

∆

Товарооборот(размер оборота) = 940800-1104000=-163200

Вывод:

за счет изменения количества рабочих мест товарооборот увеличился на 138000, за

счет изменения количества рабочих мест – 276000, за счет изменения размера

оборота уменьшился на 163200.

Задача

10.

Определить влияние структуры товарооборота на уровень и

сумму издержек обращения при условии, что фактический объем товарооборота

составил 750 тыс.руб. Оценить влияние структурных сдвигов в товарообороте на

размер издержек торговой организации.

|

Структура ТО

|

Уд.вес.0

|

Уд.вес.1

|

Ур. Ио

|

|

посуда

|

20

|

25

|

12

|

|

бытовая химия

|

35

|

42

|

14

|

|

Ткани

|

15

|

18

|

18

|

|

прочие товары

|

30

|

15

|

10

|

|

Всего

|

100

|

100

|

54

|

|

Структура ТО

|

базовый

|

отчетный

|

Ур изд.

|

|

посуда

|

150

|

187,5

|

22,5

|

|

бытовая химия

|

262,5

|

315

|

44,1

|

|

Ткани

|

112,5

|

135

|

24,3

|

|

прочие товары

|

225

|

112,5

|

11,25

|

|

Всего

|

750

|

750

|

102,15

|

ТО

=посуда+бытовая химия+Ткани+прочие

товары-издрежки.

Вывод:

изменение количества посуды увеличил издержку на 22,5, бытовая химия – 44,1,

ткани – 24,3, прочие товары – 11,25.

Использованная

литература.

1.

Балабанов И.Т. Финансовый анализ и планирование

хозяйствующего субъекта. – М.: Финансы и статистика, 2002.

2.

Бакаев А.С., Шнейдман.

Учетная политика предприятия, 1994.

3.

Ковалев В.В. Ведение в финансовый менеджмент. М.:

Финансы и статистика, 1999.

4.

Ковалев В.В., Волков О.Н. Анализ хозяйственной

деятельности предприятия.- М.: ПБОЮЛ Гриженко Е.М..,

2000 – 424 с.

5.

Любушин Н.П., Лещева В.Б., Дьякова

В.Г. Анализ финансово-экономической деятельности предприятия: Учебное пособие

для вузов – М.: ЮНИТИ_ДАНА, 1999-471 с.

6.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – 2-е изд., испр. И доп. – М.: ИНФРА-М, 2003. – 344 с.

[1] Бакаев А.С., Шнейдман.

Учетная политика предприятия, 1994

[2]

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – 2-е изд., испр. И доп. – М.: ИНФРА-М, 2003. – с. 76.

[3] Ковалев В.В. Ведение в финансовый менеджмент. М.:

Финансы и статистика, 1999.

[4] Балабанов И.Т. Финансовый анализ и планирование

хозяйствующего субъекта. – М.: Финансы и статистика, 2002.

[5] В.В. Ковалев, О.Н. Волков. Анализ хозяйственной

деятельности предприятия.- М.: ПБОЮЛ Гриженко Е.М..,

2000 – 424 с.

[6] Ковалев В.В. Ведение в финансовый менеджмент. М.:

Финансы и статистика, 1999.