ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КАФЕДРА ЭКОНОМИКИ

ПРЕДПРИЯТИЙ ПРЕДПРИНИМАТЕЛЬСТВА

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Экономика

организаций»

на тему

«Производственная мощность

организации, ее виды,

порядок расчета»

Вариант № 10

Выполнила:

Специальность: Финансы и кредит

№

зачетной книжки:

Проверила:

Киров, 2007 г.

Оглавление

|

Введение

……………………………………………………………………….

|

3

|

Теоретическая часть …………………………………………………………..

|

4

|

|

1.

Производственная мощность предприятия ……………………………….

|

4

|

|

2. Виды

производственных мощностей, баланс загрузки оборудования .…

|

8

|

|

3.

Методика расчета производственной мощности …………………………

|

11

|

|

3.1.

Совершенствование методики расчета ………………………………….

|

17

|

|

4.

Показатели использования производственных мощностей ……………...

|

19

|

|

5. Пути

улучшения использования производственной мощности …………

|

20

|

|

Заключение

…………………………………………………………………….

|

23

|

|

Практическая

часть ……………………………………………………………

|

24

|

|

Задача №1

……………………………………………………………………...

|

24

|

|

Задача №2

……………………………………………………………………...

|

25

|

|

Список

использованной литературы ………………………………………...

|

26

|

Введение

Производственная мощность является

исходным пунктом планирования производственной программы предприятия. Она

отражает потенциальные возможности объединений, предприятий, цехов по выпуску

продукции. Определение величины производственной мощности занимает ведущее

место в выявлении и оценке резервов производства.

Способность отраслей

промышленности, предприятий и их подразделений изготавливать максимальное

количество продукции находится в непосредственной зависимости от количества,

совершенства и дееспособности средств труда, которыми они оснащены. Средства

труда, прежде всего их активную часть — орудия труда, следует считать основным

фактором формирования производственной мощности предприятий.

Под влиянием

научно-технического прогресса в развитии техники происходят значительные

качественные изменения. Они находят свое отражение, в усложнении техники,

увеличении ее единичной мощности. Создаются и внедряются крупные системы машин,

способные значительно повысить эффективность оснащения предприятий и ускорить

производственный процесс за счет его поточности, непрерывности и гибкости. В

результате этого возникают качественно новые возможности формирования и роста

производственных мощностей действующих предприятий.

Как экономическая категория

производственная мощность отражает производственные отношения с целью

использования организованной совокупности наиболее активного вида средств труда

— машин и оборудования для обеспечения максимального выпуска продукции.

1.

Производственная мощность предприятия

Степень использования

(освоения) мощности является одним из показателей эффективности общественного

производства. Улучшение использования производственных мощностей – это большой

выпуск продукции с каждой единицы оборудования, установок, производственной

площади, с каждого рубля затраченных на их создание средств.

Повышение

экономической эффективности промышленного производства требует более полного

использования производственных резервов предприятия. В этой связи

первостепенное значение имеет разработка показателей, раскрывающих

производственные возможности предприятия. Одним из таких показателей является

производственная мощность предприятия. В отличие от других, данный показатель

является комплексным, учитывающим все основные производственные факторы.

Производственная мощность – максимально возможный выпуск

продукции в определенной номенклатуре и ассортименте при наиболее рациональном

использовании наличных оборудования, с учетом применения прогрессивной

технологии, передовых методов организации производства и труда, обеспечивающих

необходимое высокое качество изготовляемой продукции.

Производственную

мощность можно рассматривать с различных позиций, исходя из этого определяют

теоретическую, максимальную, экономическую и практическую мощности.

Теоретическая (проектная) мощность характеризует максимально

возможный выпуск продукции при идеальных условиях функционирования

производства. Она определяется как предельная часовая совокупность мощностей

средств труда при полном годовом календарном фонде времени работы в течение

всего срока их физической службы. Этот показатель используется при обосновании

новых проектов, расширения производства, других инновационных мероприятий.

Максимальная мощность – теоретически возможный выпуск продукции в течение

отчетного периода при обычном составе освоенной продукции, без ограничений со

стороны факторов труда и материалов, при возможности увеличения смен и рабочих

дней, а также использования только установленного оборудования, готового к

работе. Данный показатель важен при определении резервов производства, объемов

выпускаемой продукции и возможностей их увеличения, наращивания.

Под

экономической мощностью понимают предел производства, который

предприятию невыгодно превышать из-за большого роста издержек производства или

каких-либо иных причин.

Практическая мощность – наивысший объем выпуска продукции, который может

быть достигнут на предприятии в реальных условиях работы. В большинстве случаев

практическая производственная мощность совпадает с экономической. [5;297]

Производственная мощность

измеряется, как правило, в натуральных или условно-натуральных единицах. Так

мощность текстильных предприятий определяется максимально возможным выпуском

тканей в погонных и квадратных метрах, прядильных фабрик — в тоннах пряжи,

кирпичах заводов — в тыс. штук условного кирпича, металлургических комбинатов в тоннах выплавленной стали и т.п.

Производственная мощность рассчитывается по всему

перечню номенклатуры и ассортимента выпускаемой продукций. В условиях

многономенклатурного производства, когда выпускаемая продукция характеризуется

сотнями наименований изделий, каждое из которых отличается не только

назначением или конструктивными особенностями, но и технологией изготовления,

осуществляются группировка всей номенклатуры производимой продукции и выбор

изделия-представителя.

Вместе с тем метод

измерения производственной мощности количеством выпускаемой продукции не

является всеобщим. На предприятиях, перерабатывающих сельскохозяйственную

продукцию, или горнообогатительных комбинатах объем

выпуска конечной продукции зависит от качества исходного сырья или содержания в

нем полезного компонента. Чем хуже качество перерабатываемого сырья, тем меньше

будет произведено конечной продукции при неизменных или даже больших затратах

труда и капитала. Поэтому мощность подобных предприятий измеряется не объемом

выпуска продукции, а количеством перерабатываемого сырья. Например, мощность горнообогатительных комбинатов определяется в тоннах

перерабатываемой руды, сахарных заводов — в тоннах перерабатываемой свеклы в

сутки, маслосыродельных — в тоннах перерабатываемого молока и т. п.

Производственная

мощность предприятия определяется по мощности ведущих цехов, участков,

агрегатов. К ведущим относятся цеха, участки, агрегаты, в которых выполняются

основные наиболее трудоемкие технологические процессы и операции по изготовлению

изделий или полуфабрикатов. Перечень ведущих цехов, участков и агрегатов в

основном производстве, а также оптимальные уровни загрузки публикуются в

отраслевых рекомендациях по расчету производственной мощности.

Величина производственной

мощности находится под влиянием различных факторов. Наибольшее влияние

оказывает группа технических факторов. К ним относятся:

·

Количественный состав основных средств, их

структура, удельный вес активной части основных средств;

·

качественный состав основных средств, уровень

прогрессивности используемого оборудования на всех стадиях производственного

процесса, насыщенность парка оборудования автоматическими станками и

автоматизированными поточными линиями;

·

возрастной состав оборудования с учетом

морального износа, темпы обновления основных средств;

·

степень прогрессивности, механизации и

автоматизации действующих технологических процессов;

·

степень прогрессивности применяемых видов

технологической оснастки, инструментов, приспособлений;

·

степень пропорциональности по мощности между

агрегатами, группами взаимозаменяемого оборудования, участками, цехами,

устранение узких мест». [5;298]

Результаты расчетов

производственной мощности используются для следующих целей:

1)

разработки научно обоснованных оптимальных планов производства и реализации

продукции;

2)

определения потребности в оборудовании и разработки планов его распределения;

3)

выявления возможностей расширения кооперирования производства;

4)

вскрытия внутрипроизводственных резервов на предприятии;

5)

выявления «узких мест» на предприятии;

6)

планирования капитальных вложений для расширения и реконструкции предприятия. [9;323]

Определение

производственной мощности как максимального потенциала предприятия позволяет

объективно оценить возможности предприятия и установить на основе маркетинговых

исследований и экономических расчетов обоснованные производственные задания по

выпуску продукции.

2. Виды

производственных мощностей, баланс загрузки оборудования

Производственная мощность –

величина динамичная, изменяющаяся под влиянием различных производственных

факторов. Поэтому ее расчет осуществляется за определенный период времени и

даже на календарную дату. Различают входную, выходную, проектную и

среднегодовую мощности.

Входная мощность – производственная

мощность, рассчитываемая по уровню производительности и наличию основных

средств на начало года или планового периода.

Под

выходной мощностью понимают производственную мощность предприятия (цеха,

участка) на конец планового периода. Данная мощность рассчитывается с учетом выбытия

и ввода в эксплуатацию в планируемом году новых производственных цехов, нового

оборудования, а также планируемого повышения производительности оборудования.

Выходная мощность рассчитывается по формуле

Мк

= Мн + Мс + Мр

+ Мо + Миз

– Мв,

где

Мн – производственная мощность на начало

планового периода; Мс – ввод мощностей в результате строительства

новых, расширения действующих мощностей; Мр

– прирост мощности вследствие реконструкции; Мо

– увеличение мощности в результате технического переоснащения и проведения

других мероприятий; Миз – увеличение

(уменьшение) мощности вследствие изменения номенклатуры (трудоемкости)

продукции; Мв – уменьшение мощности

вследствие выбытия оборудования.

По

предприятиям (цехам, участкам), мощности которых введены в действие, но не

освоены, за производственную мощность принимается проектная мощность,

введенная в действие.

Для

сопоставления фактического выпуска продукции с плановыми и отчетными данными

используется среднегодовая производственная мощность. Среднегодовая

мощность – мощность, которой буде располагать предприятие (цех, участок) в среднем за расчетный период или за год.

Мн – производственная мощность на

начало периода; Мвв – мощности, введенные

в действие в течение года; Мв – выбывшие в

течение года мощности; Чвв – число месяцев

эксплуатации введенной в действие мощности; Чв

– число месяцев с момента выбытия мощности до конца года.

Для

агрегатов с технологической специализацией расчет производственной мощности

сводится к составлению баланса загрузки оборудования. Расчет баланса

загрузки оборудования по группам однотипного оборудования производится в

следующем порядке:

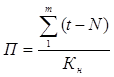

1.

определяется загрузка оборудования производственной программой (П) как

произведение трудоемкости изготовления одной детали (t) и годовой производственной программы (N) с учетом выполнения норм:

где m – число наименований деталей, обрабатываемых

на станках; Кн – коэффициент выполнения

норм на участке.

2. рассчитывается

пропускная способность оборудования (Р) как произведение планового фонда

времени работы одного станка (Фпл) и числа

станков в группе оборудования (Н):

3. вычисляется избыток или дефицит станко-часов по группам оборудования путем сопоставления

загрузки оборудования (П) с пропускной способностью оборудования (Р);

4.

определяется коэффициент загрузки оборудования (Кз.об)

по формуле:

Коэффициент Кз.об < 1 при условии Р – П > 0.

Если баланс загрузки

оборудования выявит излишки станко-часов по группам

оборудования (Р – П >0),

а Кз.об<1, то производственная программа должна быть

увеличена. Если Р – П <0, а Кз.об>1, то имеет место недостаток станко-часов по данной группе оборудования. [7;279]

Подобные расчеты

выполняются по тем группам оборудования, которые являются ведущими для данного

производства. По остальным группам оборудования расчет мощности производится в

случаях, если данная группа может оказаться «узким местом» и лимитировать

производство.

В цехах и на участках, где

производственная мощность определяется производственной площадью, проводится

расчет баланса производственной площади в квадрато-метро-часах

аналогично расчету в станко-часах. Более объективно

загрузку оборудования предприятий с прерывным режимом

работы отражает коэффициент сменности, а для предприятий с непрерывным

процессом производства – коэффициент загрузки оборудования.

3. Методика

расчета производственной мощности

Производственную мощность

рассчитывают при анализе и обосновании производственной программы, в связи с

подготовкой и выпуском новых изделий, при реконструкции и расширении

производства.

Методика

расчета производственной мощности зависит от формы и методов организации

производства, номенклатуры изготовляемой продукции, типа используемого оборудования,

характера производственного процесса.

Для

полного расчета производственной мощности предприятия необходимо иметь

следующие данные:

1.

количество, состав и техническое состояние оборудования и данные о

производственных площадях. В расчеты производственной мощности включаются

все наличное оборудование основного производства, закрепленное за цехами (как

действующее, так и бездействующее вследствие неисправности, ремонта,

модернизации), за исключением резервного оборудования и оборудования опытно-экспериментальных

специализированных участков, перечень и количество которых утверждается

приказом руководителя предприятия.

Установленный

порядок учета количества оборудования, принимаемого при расчете, делает

невыгодным содержание на предприятии в течение длительного времени излишнего

оборудования. Таким образом, методика расчета производственной мощности

побуждает предприятие к тому, чтобы все имеющееся оборудование было

установлено, а все установленное оборудование – фактически работало.

2.

Прогрессивные технические нормы производительности оборудования и

трудоемкости выпускаемой продукции. Различают следующие нормы

производительности оборудования: паспортные, плановые, технические

обоснованные, фактические. При расчете производственной мощности вновь строящихся

предприятий принимаются паспортные нормы производительности оборудования, для

действующих предприятий – технически обоснованные показатели производительности

оборудования, но не ниже паспортной.

3.

Номенклатура выпускаемых изделий и их количественное соотношение в программе.

Различают плановую, оптимальную, фактическую номенклатуры. Номенклатура и

количественное соотношение выпускаемых изделий устанавливаются исходя из

рациональной специализации предприятия, цеха или участка. При определении

производственной мощности предприятия принимаются плановая номенклатура и

ассортимент (трудоемкость) выпускаемой продукции. При исчислении среднегодовой

производственной мощности объем увеличения (уменьшения) мощности за счет

изменения номенклатуры продукции учитывается в полном размере.

4.

Производственные площади основных цехов предприятия. Главным фактором

при определении производственной мощности служит величина производственной

площади, то есть площади, где осуществляется технологический процесс

изготовления продукции. Вспомогательные площади (ремонтного, инструментального

цехов, складов и т.д.) в расчет не принимаются.

5.

Режим работы предприятия. Различают два вида режимов работы предприятий:

непрерывный и прерывный. Непрерывный режим работы

устанавливается для таких предприятий, в которых остановка производства и

начало производственного процесса связаны с длительным периодом, большими

потерями мощности, сырья материалов, топлива, ухудшающими технико-экономические

показатели производства (металлургические, химические предприятия).

На

непрерывном режиме могут работать отдельные производственные подразделения

предприятия, в производственном цикле которых имеют значительный удельный вес

естественные процессы.

Прерывный режим работы устанавливается для

предприятий, в производственном процессе которых остановка и начало

производственного процесса не приводят к заметным потерям мощности, сырья,

материалов. Типичными представителями предприятий, работающих на прерывном режиме, являются машиностроительные, приборостроительные

заводы, швейные обувные фабрики.

6.

Фонд времени работы оборудования. В практике рассчитывают три вида фонда

времени:

§ Календарный

фонд – это полное время часов работы оборудования в планируемом

периоде. Он равен произведению числа календарных дней в году на полное число

часов в сутки (365*24 = 8760ч.);

§ Номинальный

(режимный) фонд времени определяется режимом производства и продолжительности

рабочего дня:

,

,

где

Кн – календарное количество дней в году; В

– число выходных и праздничных дней в планируемом периоде; С – число смен в

сутки; Д – длительность смены в часах. При необходимости учитываются потери на

капитальный ремонт оборудования.

§ Эффективный

(действительный) фонд времени включает время, в течение которого

на оборудовании будет выполняться работа по производству продукции:

,

,

где Пр – процент

планируемых текущих простоев. [1;364]

Производственная мощность предприятия определяется по

мощности основных (ведущих) производственных единиц – цехов, участков. Ведущими

являются такие производственные цехи, в которых сосредоточена наибольшая часть

основных средств и где на изготовление продукции затрачивается наибольшее

количество труда. Производственная мощность ведущих цехов и участков

определяется по мощности ведущей группы технологического оборудования. При

выборе ведущего цеха для определения производственной мощности принимается во

внимание специфика промышленного предприятия. От того, насколько правильно

выбраны ведущие производственные цехи, участки группы оборудования, зависит

объективность показателя производственной мощности, реальность планов

производства промышленной продукции и эффективность использования инвестиций.

Метод расчета производственной мощности участка, цеха, завода

во многом определяется типом производства. На предприятиях серийного и

единичного производства расчет ведется по группам оборудования и

производственным подразделениям. Определение производственной мощности

начинается с расчета пропускной

способности агрегатов или групп оборудования. Различают агрегаты периодического

действия, предметно-специализированные и агрегаты с технологической специализацией.

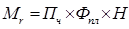

Производственная мощность (Мr) цеха, участка, оснащенного

однотипным предметно-специализированным оборудованием (ткацкие

станки, прядильные машины и т.д.), определяется по формуле:

,

,

где Пч – часовая

производительность оборудования; Фпл –

плановый полезный годовой фонд

времени работы единицы оборудования, в часах; Н – среднегодовой парк этого вида

оборудования, учтенный при расчете производственной мощности.

Производственная мощность агрегатов периодического

действия (химические агрегаты, автоклавы и т.п.) определяется по

формуле:

,

,

гдеВм – масса

сырых материалов; Фпл – плановый (полезный) годовой фонд времени работы

оборудования; tцп –

продолжительность цикла переработки сырья; Квг

– коэффициент выхода готовой продукции из сырых материалов.

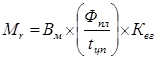

Производственная мощность цехов массового и

крупносерийного производства определяется исходя из планового

(полезного) фонда времени и ритма, или такта, работы конвейера:

,

,

где Фпл – плановый

(действительный, полезный) фонд времени работы конвейера, мин; t – такт схода готовых изделий с конвейера, мин.

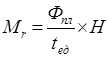

Производственная мощность предприятия или цеха при

однородном, однотипном оборудовании рассчитывается по формуле:

,

,

где Фпл – плановый

(действительный, полезный) годовой фонд времени работы оборудования; tед – затраты

времени на единицу продукции (трудоемкость), ч/м2; Н – среднегодовое

количество однотипного оборудования. [8;106]

Для агрегатов и станков с технологической специализацией

мощность рассчитывается путем определения потребности в станко-часах

по этим агрегатам или по группам станков и сопоставления результатов с

располагаемым фондом времени.

Расчеты по производственным площадям проводятся в основном

только по маломеханизированным сборочным и литейным цехам, объем выпуска

которых лимитируется размером производственной площади. Пропускная способность

по производственным площадям рассчитывается по формуле:

,

,

где Пп –

производственная площадь цеха, м2; Фпл

– плановый (эффективный) годовой фонд времени работы цеха (участка), дней.

Для наиболее полного использования производственной мощности

предприятия, установленной по ведущим цехам, необходимо, чтобы мощности ведущих

цехов полностью соответствовали пропускной способности других производственных

и вспомогательных цехов. Поэтому производственную мощность предприятия следует

определять с учетом ликвидации «узких мест» в производстве с разработкой

необходимых мероприятий. Ликвидация «узких мест» может производиться различным

образом: в одних случаях для ликвидации необходимо провести модернизацию

оборудования; в других – пересмотреть технологические процессы и нормы; в

третьих – сократить номенклатуру работ за счет кооперированных поставок, а

иногда путем увеличения сменности на данном участке работ.

Соответствие пропускной способности сопряженности ведущих

цехов, участков и других звеньев предприятия определяется путем расчета коэффициента

сопряженности по формуле:

,

,

где М1,М2 – мощность цехов, участков,

агрегатов, для которых определяется коэффициент сопряженности, в принятых

единицах измерения; Руд – удельный расход продукции первого цеха для

производства продукции второго цеха.

Правильно рассчитанная производственная мощность

промышленного предприятия, подкрепленная детально разработанным планом

ликвидации «узких мест» с указанием эффективности их ликвидации и сроков

устранения, дает перспективу роста производства продукции на действующем

оборудовании.

Производственная мощность ведущего цеха

рассчитывается по формуле:

Мц = М1 а1 +

М2 а2 +… +Мn аn ,

где М1, М2, …Мn – производственная годовая

мощность данного вида однотипного оборудования; а1, а2, а3

– количество единиц данного вида оборудования.

Производственная мощность предприятия в целом определяется по

формуле:  ,

,

где n – число

единиц ведущего оборудования; Фр –

действительный фонд времени работы единицы оборудования, ч; Нтр

– норма трудоемкости обработки изделия, ч.

3.1. Совершенствование

методики расчета

Расчеты производственной

мощности зависят от отраслевой принадлежности предприятия. В то же время есть

основания для совершенствования методических предпосылок и выбора исходных

данных. В перечень нерешенных методических вопросов входят следующие:

1. По какой номенклатуре считать

производственную мощность — по плановой или оптимальной.

2.

В каких измерителях оценивать производственную мощность натуральных,

стоимостных или трудовых.

3. Какой фонд времени принимать в расчет

— календарный, режимный или плановый.

Различный методический

подход к определению производственной мощности дает как преимущества, так и

содержит потенциальную возможность появления нежелательных экономических

явлений. Суть проблемы по перечисленным вопросам сводится к следующему.

Если расчет вести по плановой

номенклатуре, то в условиях рыночной экономики не представляется возможным

сформировать производственную программу на год. Если расчет вести по

оптимальной номенклатуре, то эти расчеты будут значительно отличаться от

реальных условий, так как оторваны от потребности покупателей в конкретных

изделиях. При расчете мощности по плановой номенклатуре получается, что основой

для определения производственной мощности является производственная программа,

а не наоборот. Ведь производственная мощность — основа формирования плана

производства.

Некоторые авторы

считают, что вопрос о выборе номенклатуры продукции, принимаемой в расчет

мощности, можно решить, если последнюю измерять не в натуральном или

стоимостном виде, а нормативной трудоемкостью или в нормо-станко-часах.

В таком случае мощность можно считать до формирования плана производства. Но

производственная мощность переходит из понятия, связанного с рыночной

экономикой, в абстрактную категорию, измеряемую трудом. Не представляется

возможным определить, сколько и какой продукции можно произвести с помощью

данных средств труда.

Второй методологический

вопрос — какой фонд времени принимается в расчете производственной мощности?

Если расчет вести по плановому фонду, то коэффициент использования мощности

может быть выше 1 (что противоречит экономической логике) за счет работы в

некоторые выходные дни и сокращения времени на ремонт. Следовательно, в расчет

мощности нужно принимать календарный фонд времени. Обычным возражением против

такого предложения всегда было то, что уровень использования мощности в прерывном производстве будет крайне низким (причем не

только фактически, но и по плану). Однако реальная загрузка оборудования под

сформированный портфель заказов не уменьшится, а показатель использования

мощности будет отражать истинное положение дел, а также резервы.

Нерешенные

вопросы методологии планирования приводят к тому, что на практике рассчитывают

не производственную мощность, а пропускную способность. В качестве ведущего

звена принимают тот участок (цех, оборудование), который является наиболее

важным для предприятия.

Совершенствование методики

внутрифирменного планирования производственной мощности имеет самое

непосредственное отношение к укреплению финансовой дисциплины и улучшению

качества продукции.

4. Показатели использования

производственной мощности

Показателями

использования производственной мощности являются:

- фактический выпуск продукции

в натуральном выражении или стоимостных единицах за определенный период;

- выпуск продукции на единицу

оборудования на 1м2 производственной площади в стоимостных единицах;

- средний процент загрузки

оборудования;

- коэффициент

сменности. Данный коэффициент исчисляют отношением суммы фактически

отработанных машино-смен за сутки к общему количеству установленного

оборудования. [4;201]

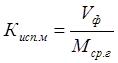

Обобщающим показателем служит коэффициент использования

производственной мощности, рассчитываемый отношением фактического объема

выпуска продукции (валовой, товарной) к среднегодовой производственной

мощности:

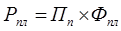

Прирост объема продукции за счет улучшения

использования производственной мощности можно определить по формуле:

,

,

где V –

достигнутый годовой объем выпуска продукции в соответствующих единицах

оборудования; Кисп.м.1 – достигнутый коэффициент использования

среднегодовой производственной мощности; Кисп.м.пр

– проектируемый прогрессивный коэффициент использования среднегодовой мощности

с учетом разработанных организационно-тихнических

мероприятий.

На каждом

предприятии необходимо добиваться повышения эффективности использования

производственных мощностей и площадей, сокращать время простоев, повышать

степень загрузки оборудования в единицу времени, совершенствовать орудия труда

и технологию производства, добиваться оптимизации структуры основных фондов,

обеспечивать быстрое освоение вводимых мощностей.

5. Пути

улучшения использования производственной мощности

Основные пути улучшения использования производственных

мощностей состоят во вскрытии экстенсивных и интенсивных резервов, а также в

повышении общеобразовательного и технического уровня рабочих.

Экстенсивные резервы

находят выражение в следующем:

§

увеличении количества единиц установленного и

фактически работающего оборудования;

§

совершенствовании организации ремонта

оборудования;

§

повышении сменности работы цехов и участков;

§

сокращении производственных циклов

сборочно-монтажных работ;

§

улучшении складирования и рациональном

использовании производственных площадей;

§

изменении технологии и передаче части работ на

менее загруженные группы оборудования в цехе;

§ развитии

рационального кооперирования заводов, цехов и участков.

Экстенсивные резервы улучшения использования оборудования

должны использоваться в первую очередь, так как вовлечение их в производство не

требует больших капитальных вложений. Эти резервы являются содержанием такого

фактора повышения экономической эффективности производства, как

совершенствование организации производства, труда и управления. Необходимо

сократить количество неиспользуемого оборудования, внедрить хорошо продуманную

систему планово -предупредительного ремонта оборудования, повысить сменность

работы, особенно высокопроизводительного оборудования, повысить уровень

механизации сборочно-монтажных работ, усовершенствовать организацию работ

вспомогательных и обслуживающих цехов и служб завода, увеличить удельный вес

производственной площади в общей площади предприятия, повысить коэффициент

использования производственной мощности за счет расширения кооперированных

связей. Все эти мероприятия могут привести к росту фондоотдачи,

эффективности производства. [9;344]

На каждом предприятии есть бездействующее оборудование: оно

либо еще не установлено, либо установлено, но бездействует. Причинами наличия неустановленного оборудования являются:

v

невыполнение планов капитального

строительства графиков строительно-монтажных

работ

v

приобретение оборудования без учета реальной

потребности в нем;

v изменение

номенклатуры выпускаемой продукции.

Причины простоя

установленного оборудования определяются на основании данных учета его работы,

который обычно ведется цеховыми механиками. Но этим учетом охватываются только

длительные простои оборудования, практически превышающие половину рабочего

времени. Большинство простоев, длящихся менее часа, не учитываются, а они

составляют большую часть всех потерь времени работы оборудования. Поэтому,

чтобы выяснить причины и действительную величину простоев оборудования,

проводят фотографию работы оборудования. Анализ фотографий различных

предприятий показывает, что наибольший удельный вес простоев приходится на

недостатки в организации производства. Потери времени работы оборудования по

этой причине должны быть сведены к минимуму или полностью ликвидированы.

Значительный

удельный вес простоя составляет время пребывания оборудования в ремонте. Это

связано с тем, что большая его половина эксплуатируется свыше 10 лет. Основными

резервами, связанными со снижением простоя по причине ремонта, являются

улучшение организации ремонта и увеличение межремонтного периода работы

оборудования путем совершенствования его эксплуатации.

Вторым направлением

улучшения использования производственных мощностей являются интенсивные

резервы. Если экстенсивные резервы имеют свои естественные границы, то

интенсивные практически неисчерпаемы. Интенсивные резервы находят свое

выражение в следующем:

·

совершенствовании конструкции выпускаемых

изделий;

·

углублении специализации заводов, цехов и

участков с целью увеличения серийности производства и внедрения прогрессивной

технологии;

·

расширении унификации, нормализации и

стандартизации изделий;

·

обновлении и модернизации оборудования;

·

повышении технической оснащенности производства;

·

внедрении научной организации труда на рабочих

местах.

Практика работы предприятий показывает,

что культурно-технический уровень работников в значительной степени определяет

уровень производительности труда, качество вырабатываемой продукции,

эффективное использование оборудования. Технический прогресс предъявляет все

большие требования к общетеоретической подготовке кадров промышленных

предприятий. Высокий уровень общеобразовательной подготовки работника позволяет

ему более рационально использовать и рабочее время. Квалификация рабочего, его

натренированность в труде позволяют более полно использовать и оборудование. У рабочих со стажем 1-3 года

полезное использование оборудования составляет 92,9%, а со стажем свыше 13 лет

– 98,0%.

Повышение эффективности использования

производственной мощности – проблема комплексная. Она охватывает не только

вопросы капитальных вложений (инвестиций) и использования оборудования, но и

тесно связана с вопросами организации, планирования, технической подготовки и

управления производством, а также повышения заинтересованности предприятия в

лучшем использовании оборудования.

Заключение

Развитие нашей экономики на

современном этапе и в ближайшей обозримой перспективе обусловливает

необходимость совершенствования организации интенсивного использования

производственных мощностей действующих предприятий.

Важнейшим результатом

организации интенсивного использования производственных мощностей является

ускорение темпов прироста продукции без дополнительных капитальных вложений,

темпов роста фондоотдачи.

Организация интенсивного

использования наличных производственных мощностей является важным фактором

экономического роста, при котором не только повышается эффективность применяемых

мощностных ресурсов, но и возрастает ее значение в

приросте продукции, т.е. когда главным источником увеличения выпуска продукции

становится экономия этих ресурсов.

Проблема организации интенсивного использования производственных мощностей действующих

предприятий охватывает широкий круг вопросов и обусловливает необходимость

решения двуединой задачи: во-первых, мобилизации резервов повышения

пропорциональности мощностей путем совершенствования построения системы машин

отдельных подразделений и предприятий в целом; во-вторых, рационального

использования производственных мощностей путем совершенствования хозяйственного

механизма, системы материального стимулирования. Эти вопросы являются

стержневыми в проводимой радикальной экономической реформе на уровне

предприятия. Хозрасчетное стимулирование интенсивного использования

производственных мощностей обеспечивается путем нормативного распределения

прибыли или дохода. Это является действенным рычагом мобилизации внутренних

резервов увеличения выпуска продукции и улучшения всех технико-экономических

показателей деятельности предприятий.

Практическая часть

Задача 1.

В отчетном году предприятие

выпустило промышленные трактора мощностью в 110 лошадиных сил и металлоемкостью

в 3,5 тонны. В плановом году будет выпускаться новая модель трактора мощностью

в 140 лошадиных сил, а металлоемкость увеличится на 4%. Определить удельную

металлоемкость старой и новой модели.

Возможно, в условии задачи допущена ошибка, то есть

в отчетном году дана не металлоемкость трактора а его вес.

Решение:

1)

металлоемкость определяется по формуле:

,

,

где Чв.м – чистый вес

металла в изделии; Кэ.м – количество

единиц основной эксплуатационной характеристики машины.

2)

3)

4)

Задача 2

В прошлом году

себестоимость товарной продукции малого предприятия составила 45,02 млн. руб.,

а затраты на рубль товарной продукции – 92 коп. В этом году предлагается

затраты на рубль товарной продукции снизить на две коп., а объем продукции

увеличить на 3%. Определите себестоимость продукции планового периода.

1) Затраты на 1 рубль товарной продукции рассчитываются

следующим образом:

2)Исходя из этой формулы

определим объем товарной продукции в прошлом году:

3) Объем товарной продукции

планового года увеличится на 3% и составит:

4) Себестоимость товарной

продукции в плановом периоде будет равна:

Список

использованной литературы:

1.

Экономика организаций (предприятий): Учебник для вузов/ Под ред. В.Я.

Горфинкеля, В.А. Швандара. – М.: ЮНИТИ_ДАНА,2003. –

608с.

2.

Зайцев Н.А. Экономика организации: Учебник: 3-е изд., исп.

и перераб. – М.: изд-во «Экзамен», 2006. – 607с.

3.

Экономика предприятий: Учебник/ Под ред. А.Е. Карлика, М.Л. Шухгальтер.

М.: ИНФРА – М, 2004. – 432с.

4. Раицкий К.А. Экономика организации (предприятия): Учебник:

5-е изд-е. – М.: изд.-

торговая корпорация «Дашков и Ко»,2005.

–1012с.

5. Экономика

организации (предприятия): Учебник/ Под ред Н.А.

Сафронова. – М.: Экономистъ, 2004. – 618с.

6.

Экономика предприятия: Учебник/ Семенов В.М., Баев И.А., Терехова

С.А., Чернов А.В., Дмитриева И.Н., Кучина Е.В., Варламова З.Н., Кузьмин А.П./ Под ред. Семенова В.М. – М.:

Центр экономики и маркетинга, 1998. – 312с.

7.

Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник. – М.: ИНФРА – М,

2005. – 528с.

8.

Скляренко В.К., Прудников В.М. Экономика предприятия: Конспект лекций. – М.:

ИНФРА – М, 2006. – 208с.

9. Шепеленко Г.И. Экономика организации и планирование

производства на предприятии: Учеб. пособие для студ–в

эконом. Факультетов и вузов.- М.: ИКЦ «Март», 2004. –

608с.