Содержание

Содержание. 2

1.

Обзор нормативных документов по аудиту. 3

2.

Аудит в системе контроля. 9

3.

Практическая часть. 13

Литература. 18

1. Обзор

нормативных документов по аудиту

К правовым и законодательным документам по аудиторской

деятельности в Российской Федерации относятся:

Гражданский кодекс Российской Федерации;

Федеральный закон "Об аудиторской

деятельности" N 119-ФЗ от 7 августа 2001 г. (в ред. ФЗ от 14.12.2001 N 164-ФЗ);

Федеральный закон "О лицензировании отдельных

видов деятельности" от 8 августа 2001 г. N 128-ФЗ;

Постановление Правительства Российской Федерации от 6

февраля 2002 г.

N 80 "О вопросах государственного регулирования аудиторской деятельности в

Российской Федерации";

Положение о лицензировании аудиторской деятельности,

утвержденное Постановлением Правительства Российской Федерации от 29 марта 2002 г. N 190;

Об аудиторских проверках федеральных государственных

унитарных предприятий. Постановление Правительства РФ от 29.10.2000 N 81;

Правила (стандарты) аудиторской деятельности. Комиссия

по аудиторской деятельности при Президенте РФ. (Протоколы N 1 от 9 февраля 1996 г., N 6 от 25 декабря 1996 г., N 2 от 22 января 1998 г., N 4 от 15 июля 1998 г., N 2 от 18 марта 1999 г., N 3 от 27 апреля 1999 г., 20 августа 1999 г., 20 октября 1999 г., N 1 от 11 июля 2000 г.).

1.1. Федеральный закон РФ "Об аудиторской

деятельности"

Закон представляет собой концептуальный документ, в

котором сосредоточены правовые и нормативные положения аудиторской деятельности

в РФ. Он должен рассматриваться в контексте других важнейших правовых

документов: Гражданского кодекса РФ, Налогового кодекса РФ, Федерального закона

"О бухгалтерском учете", Федерального закона "О лицензировании

отдельных видов деятельности" (в ред. от 12.05.2000 г.) и др.

Федеральный закон включает 22 статьи, в которых

отражены основные понятия и аспекты аудиторской деятельности, сопутствующих

аудиту услуг, аудитора и аудиторской организации. Приведены права и обязанности

аудиторских организаций и индивидуальных аудиторов, а также права и обязанности

аудируемых лиц и/или лиц, заключивших договор оказания аудиторских услуг.

В законе дано определение обязательного аудита и

приведены критерии его проведения, определено понятие аудиторской тайны, правил

(стандартов) аудиторской деятельности, аудиторского заключения, включая

заведомо ложное. Рассмотрено понятие независимости аудиторов, аудиторских

организаций и индивидуальных аудиторов. Определен порядок осуществления

контроля работы аудиторских организаций и индивидуальных аудиторов, аттестации

аудиторов и лицензирования на право осуществления аудиторской деятельности.[1]

Три статьи закона посвящены вопросам управления

аудиторской деятельностью, включая описание уполномоченного федерального органа

государственного регулирования аудиторской деятельности, Совета по аудиторской

деятельности при уполномоченном федеральном органе и аккредитованных

профессиональных аудиторских объединений.

В законе определена ответственность за нарушение

законодательства Российской Федерации об аудите. В соответствии с Федеральным

законом должны быть приведены в соответствие все нормативные акты по

аудиторской деятельности (по аттестации, лицензированию и др.) в РФ.

1.2. Аудиторские стандарты

Правило

(стандарт) аудиторской деятельности №1 устанавливает единые цели и

основные принципы проведения аудита финансовой (бухгалтерской) отчетности,

которые аудиторская организация и индивидуальный аудитор обязаны соблюдать.

Правило

(стандарт) аудиторской деятельности №2, устанавливает единые требования к

составлению документации в процессе аудита финансовой (бухгалтерской)

отчетности.[2]

Правило

(стандарт) аудиторской деятельности №3, устанавливает единые требования по

планированию аудита финансовой (бухгалтерской) отчетности, применяется в

первую очередь к проверкам, которые аудитор проводит не первый год в отношении

данного аудируемого лица.

Правило

(стандарт) аудиторской деятельности №4, устанавливает единые требования, касающиеся

концепции существенности и ее взаимосвязи с аудиторским риском.

Правило

(стандарт) аудиторской деятельности №5, устанавливает единые требования к

количеству и качеству доказательств, которые необходимо получить при аудите

финансовой (бухгалтерской) отчетности, а также к процедурам, выполняемым с

целью получения доказательств.

Правило

(стандарт) аудиторской деятельности №6, устанавливает единые требования к форме

и содержанию аудиторского заключения, которое составляется по итогам

проведенного аудита финансовой (бухгалтерской) отчетности. Большая часть этих

требований может быть использована для подготовки аудиторских заключений по

бухгалтерской информации, которая не является финансовой (бухгалтерской)

отчетностью.

Правило

(стандарт) аудиторской деятельности №7, устанавливает единые требования к

внутреннему контролю качества аудита.

Правило

(стандарт) аудиторской деятельности №8, устанавливает единые требования к

пониманию систем бухгалтерского учета и внутреннего контроля, а также

аудиторского риска и его составных частей.

Правило

(стандарт) аудиторской деятельности №9, устанавливает единые требования в

отношении выявления и изучения в процессе осуществления аудиторской

деятельности хозяйственных операций с хозяйствующими субъектами, являющимися

аффилированными лицами аудируемого лица.

Правило

(стандарт) аудиторской деятельности № 10 устанавливает единые требования в

отношении действий аудитора по выявлению и оценке событий, возникших после

отчетной даты. В настоящем правиле (стандарте) аудиторской деятельности термин

"события после отчетной даты"

используется для обозначения как событий, происходящих с момента окончания

отчетного периода до даты подписания аудиторского заключения, так и фактов,

обнаруженных после даты подписания аудиторского заключения.

Аудитору

следует принимать во внимание влияние на финансовую (бухгалтерскую) отчетность

и аудиторское заключение событий, произошедших после отчетной даты, как

благоприятных, так и неблагоприятных.

В

финансовой (бухгалтерской) отчетности необходимо отражать следующие

благоприятные и неблагоприятные события, происходящие после окончания отчетного

периода:

a) события,

подтверждающие существовавшие на отчетную дату хозяйственные условия, в которых

аудируемое лицо вело свою деятельность;

б) события, свидетельствующие

о возникших после отчетной даты хозяйственных условиях, в которых аудируемое

лицо вело свою деятельность.

Аудитор

должен выполнить процедуры с целью получения достаточных надлежащих аудиторских

доказательств того, что все события, имевшие место до даты подписания

аудиторского заключения, которые могут потребовать внесения корректировок в

финансовую (бухгалтерскую) отчетность или раскрытия в ней информации, были

установлены. Данные процедуры выполняются в дополнение к обычным процедурам,

которые могут быть применимы к конкретным операциям, происходящим после

окончания отчетного периода, с целью получения аудиторских доказательств в

отношении остатков на счетах бухгалтерского учета на конец периода (например,

оценка правильности отнесения операций по товарно-материальным запасам к

отчетным периодам или тестирование платежей кредиторам). От аудитора не

требуется проведения последующей проверки всех вопросов, по которым в

результате ранее проведенных процедур были получены удовлетворительные выводы.

В обязанности

аудитора не входит осуществление процедур или направление запросов в отношении

финансовой (бухгалтерской) отчетности после даты подписания аудиторского

заключения. В течение периода, начинающегося с даты подписания аудиторского

заключения, ответственность за информирование аудитора о фактах, которые могут

повлиять на финансовую (бухгалтерскую) отчетность, несет руководство

аудируемого лица.[3]

Если

после даты подписания аудиторского заключения аудитору становится известно о

факте, который может оказать существенное влияние на финансовую (бухгалтерскую)

отчетность, аудитор должен определить, нужно ли внести изменения в финансовую

(бухгалтерскую) отчетность, обсудить этот вопрос с руководством аудируемого

лица и предпринять необходимые в данных обстоятельствах действия.

После

предоставления пользователям финансовой (бухгалтерской) отчетности аудитор не

несет никаких обязательств, касающихся направления любых запросов относительно

данной финансовой (бухгалтерской) отчетности.

Если

после предоставления пользователям финансовой (бухгалтерской) отчетности

аудитору становится известно о событии или факте, существовавшем на дату

подписания аудиторского заключения, вследствие которого, если бы такой факт был

тогда известен, аудитор должен был бы модифицировать аудиторское заключение,

аудитору следует рассмотреть вопрос о необходимости пересмотра финансовой

(бухгалтерской) отчетности, обсудить его с руководством аудируемого лица и

предпринять необходимые в данных обстоятельствах действия. В данном случае имеются

в виду финансовая (бухгалтерская) отчетность аудируемого лица и аудиторское

заключение до утверждения их акционерами аудируемого лица в установленном

законодательством Российской Федерации порядке.

Правило

(стандарт) аудиторской деятельности №11, устанавливает единые требования в

отношении действий аудитора по проверке правомерности применения аудируемым

лицом допущения о непрерывности его деятельности при составлении финансовой

(бухгалтерской) отчетности, в том числе при рассмотрении представленной руководством

аудируемого лица оценки способности указанного лица продолжать непрерывно

осуществлять свою деятельность.

Правило

(стандарт) аудиторской деятельности №12, устанавливает единые требования:

а) к

порядку согласования условий проведения аудита с аудируемым лицом;

б) к

действиям аудиторской организации и индивидуального аудитора (далее именуются -

аудитор) в случае, когда руководство аудируемого лица обращается с просьбой к

аудитору изменить условия задания на условия, предполагающие более низкий

уровень уверенности в достоверности финансовой (бухгалтерской) отчетности, чем

разумная уверенность, которая требуется для выражения мнения в аудиторском

заключении.

Правило

(стандарт) аудиторской деятельности №13, устанавливает единые требования к

аудиторской организации и индивидуальному по рассмотрению ошибок и

недобросовестных действий в ходе аудита финансовой (бухгалтерской) отчетности.

Правило

(стандарт) аудиторской деятельности №14 устанавливает единые требования в

отношении обязанности аудиторской организации и индивидуального аудитора (далее

именуются - аудитор) учитывать соблюдение аудируемым лицом нормативных правовых

актов Российской Федерации в ходе аудита финансовой (бухгалтерской) отчетности

этого аудируемого лица.

Правило

(стандарт) аудиторской деятельности №15 устанавливает единые требования к

пониманию аудиторской организацией и индивидуальным аудитором (далее - аудитор)

деятельности аудируемого лица.

Правило

(стандарт) аудиторской деятельности №16 устанавливает единые требования к

выборочным проверкам в аудите, а также к методам отбора элементов, подлежащих

проверке с целью сбора аудиторских доказательств.

2. Аудит в системе контроля

В соответствии с Федеральным законом "Об

аудиторской деятельности" (ст.1) аудиторская деятельность, аудит - это предпринимательская

деятельность по независимой проверке бухгалтерского учета и финансовой

(бухгалтерской) отчетности организаций и индивидуальных предпринимателей. Кроме

того, аудиторские организации и индивидуальные аудиторы могут оказывать

сопутствующие аудиту услуги.

Федеральный закон "Об аудиторской

деятельности" определяет правовые основы регулирования аудиторской

деятельности в РФ. На основании и во исполнение указанного закона и иных

федеральных законов, указов Президента РФ Правительство РФ вправе принимать

постановления, содержащие нормы законодательства РФ об аудиторской

деятельности.

В законе "Об аудиторской деятельности"

определена сфера аудита - проверка бухгалтерского учета и финансовой

(бухгалтерской) отчетности организаций и индивидуальных предпринимателей, а

также его цели.

В отечественной теории и практике аудита признается

следующая система его классификации:

Внешний аудит проводится на договорной основе

аудиторскими фирмами или индивидуальными аудиторами с целью объективной оценки

достоверности бухгалтерского учета и финансовой отчетности хозяйствующего

субъекта.

Внутренний аудит представляет собой независимую

деятельность в организации по проверке и оценке ее работы в интересах

руководителей. Цель внутреннего аудита - помочь сотрудникам организации

эффективно выполнять свои функции. Внутренний аудит проводят аудиторы,

работающие непосредственно в данной организации. В небольших организациях может

и не быть штатных аудиторов. В этом случае проведение внутреннего аудита можно

поручить ревизионной комиссии или аудиторской фирме на договорных началах.[4]

Инициативный аудит - это аудит, который проводится по

решению руководства предприятия или его учредителей. Основная цель

инициативного аудита - выявить недостатки в ведении бухгалтерского учета,

составлении отчетности, налогообложении, провести анализ финансового состояния

хозяйствующего объекта и помочь ему в организации учета и отчетности.

Обязательный аудит - это аудит, проведение которого

обусловлено прямым указанием в Федеральном законе РФ и других федеральных

законах.

Тот факт, что необходимость аудита в ряде случаев

установлена актами законодательства, а не желанием руководителей экономических

субъектов, имеет свои причины и определенные последствия как для аудиторов,

проводящих аудит, обязательный для экономических субъектов, так и для этих

экономических субъектов.

Причины необходимости проведения обязательного аудита:

1. Субъекты обязательного аудита, как правило,

работают с денежными средствами физических и/или юридических лиц - это банки,

страховые организации, негосударственные пенсионные фонды, открытые акционерные

общества. Работники указанных организаций не всегда умеют квалифицированно читать

бухгалтерскую отчетность, анализировать финансовые показатели, делать

адекватные выводы. В случае аудита таких экономических субъектов аудитор

выступает посредником между проверяемым экономическим субъектом и

заинтересованным в деятельности экономического субъекта, но не вполне

квалифицированным пользователем бухгалтерской отчетности;

2. Устанавливая обязательность подтверждения

отчетности предприятий, имеющих большой объем выручки от реализации, размеры

имущества, государство таким образом организует контроль деятельности этих

предприятий как крупных налогоплательщиков.

С точки зрения развития аудита в научной литературе

выделяют три функции аудита: подтверждающую, системно-ориентированную и функцию

аудита, базирующуюся на риске.

Подтверждающая - характеризуется тем, что при

проведении проверки аудитор проверяет и подтверждает практически каждую

хозяйственную операцию, параллельно с бухгалтером создает собственные учетные

регистры.

Так как аудит - это предпринимательская деятельность,

т.е. деятельность, направленная на извлечение прибыли, аудиторы должны

применять такие методы, которые позволили бы максимально сократить время на

проведение проверки, не снижая качества.

Системно-ориентированная - предусматривает наблюдение

систем, которые контролируют операции. Данная функция позволяет аудиторам

проводить экспертизу на основе внутреннего контроля. При хорошей работе системы

внутреннего контроля облегчается проведение внешнего аудита.

Аудит, базирующийся на риске, - это такой аудит, когда

проверка может производиться выборочно, в основном - узких мест (критических

точек) в работе предприятия. Сосредоточив аудиторскую работу в областях, где

риски выше, можно сократить время, затрачиваемое на проверку областей с низким

риском. Те, кто полагается на суждение аудиторов, считают, что это может

обеспечить более эффективную с точки зрения затрат проверку.

В зависимости от объекта изучения в практической

деятельности принято выделять три вида аудита: финансовый, на соответствие и

операционный.

Финансовый аудит (или аудит финансовой отчетности)

предусматривает оценку достоверности финансовой информации. В качестве

критериев оценки обычно используют общепринятые принципы организации

бухгалтерского учета. Финансовый аудит проводится преимущественно независимыми

аудиторами, результатом работы которых является заключение относительно

финансовых отчетов. По форме и содержанию финансовый аудит наиболее близок

аудиту, осуществляемому в России.

Аудит на соответствие предназначен для проверки

соблюдения предприятием конкретных правил, норм, законов, инструкций,

договорных обязательств, которые оказывают воздействие на результаты операции

или отчеты. В процессе проверки на соответствие устанавливают, соответствует ли

деятельность предприятия его уставу, правильно ли начисляются средства на

оплату труда, обоснованно ли производится начисление и уплата налогов и др.

Проверки на соответствие требуют установления

соответствующих критериев для оценки финансовой отчетности.[5]

Операционный аудит используется для проверки процедур

и методов функционирования предприятия для оценки производительности и

эффективности. Его можно эффективно использовать для проверки выполнения

бизнес-планов, смет, различных целевых программ, работы персонала и др. Иногда

такой аудит называют аудитом эффективности работы предприятия или деятельности

администрации.

В зависимости от намеченных целей операционный аудит

проводится: на межотраслевом, отраслевом, внутрихозяйственном уровнях; внешними

или внутренними аудиторами; в интересах внешних либо внутренних пользователей.

По периодичности осуществления аудиторских проверок

различают первоначальный и периодический аудит. Первоначальный аудит - это

аудит, который впервые проводится на данном предприятии (организации).

Периодический (повторяющийся) аудит проводится на данном

предприятии, как правило, ежегодно. Это позволяет установить длительное

сотрудничество между аудитором и клиентом, повысить качество проверок, дать

более объективную оценку экономического субъекта и его деятельности.

Данная классификация не является исчерпывающей,

расширение и углубление сферы применения аудиторских услуг позволит определить

новые виды и направления аудиторской деятельности.

Исходя из приведенной классификации целесообразно

рассмотреть цели и задачи аудиторской деятельности. Примат в этом отношении

принадлежит именно внешнему аудиту, цель и основные задачи которого

сформулированы в Федеральном законе "Об аудиторской деятельности" и

российских правилах (стандартах) аудиторской деятельности.

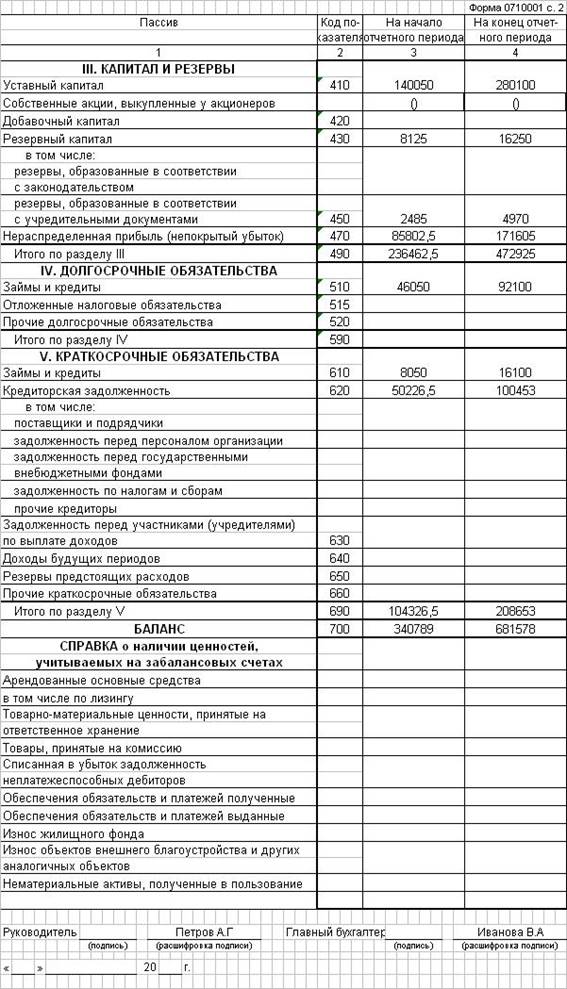

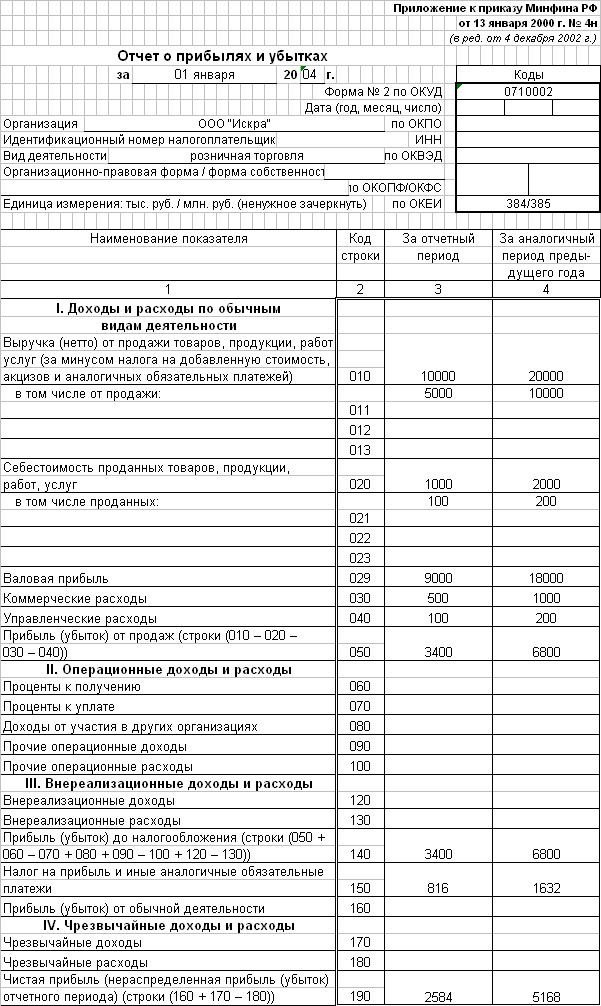

3. Практическая часть

Определить и обосновать подпадает ли данная

организация под обязательный аудит (по форме №1, №2 любого предприятия за любой

год).

Обязательный

аудит - ежегодная обязательная аудиторская проверка ведения

бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или

индивидуального предпринимателя.

Обязательный аудит осуществляется в случаях, если:

1) организация имеет

организационно-правовую форму открытого акционерного общества;

2) организация является кредитной организацией, бюро

кредитных историй, страховой организацией или обществом взаимного страхования,

товарной или фондовой биржей, инвестиционным фондом, государственным

внебюджетным фондом, источником образования средств которого являются

предусмотренные законодательством Российской Федерации обязательные отчисления,

производимые физическими и юридическими лицами, фондом, источниками образования

средств которого являются добровольные отчисления физических и юридических лиц;

3) объем выручки организации или

индивидуального предпринимателя от реализации продукции (выполнения работ,

оказания услуг) за один год превышает в 500 тысяч раз установленный

законодательством Российской Федерации минимальный размер оплаты труда или

сумма активов баланса превышает на конец отчетного года в 200 тысяч раз

установленный законодательством Российской Федерации минимальный размер оплаты

труда;

4) организация является

государственным унитарным предприятием, муниципальным унитарным предприятием,

основанным на праве хозяйственного ведения, если финансовые показатели его

деятельности соответствуют подпункту 3 пункта 1. Для муниципальных унитарных

предприятий законом субъекта Российской Федерации финансовые показатели могут

быть понижены;

5) обязательный аудит в отношении

этих организаций или индивидуальных предпринимателей предусмотрен федеральным

законом.

Данная организация не подлежит обязательному аудиту,

т.к.:

1. Ее организационно-правовая форма – общество с

ограниченной ответственностью, а не ОАО;

2. Виде деятельности – торговля;

3. Объем выручки не превышает от реализации продукции

за один год не превышает 400 000 000 рублей, а сумма активов баланса

на конец отчетного периода не превышает 160 000 000 рублей;

Литература

1. Кожинов В.Я. Основы бухгалтерского учета. - Система

ГАРАНТ, 2003 г.

2. Агеева Ю.Б., Агеева А.Б. Аудиторская проверка:

практическое пособие для аудитора и бухгалтера - М.: Бератор-Пресс, 2003 г.

3. Подольский В.И., Савин А.А., Сотникова Л.В. Основы

аудита: Пособие для подготовки к квалификационному экзамену на аттестат

профессионального бухгалтера. - Информационное агентство "ИПБ-БИНФА",

2002 г.

4. Бакаев А.С. Бухгалтерские термины и определения. -

"Бухгалтерский учет", 2002

г.

5. Аудиторская проверка годовой бухгалтерской

отчетности, связанной с определенной степенью риска (А.В. Газарян,

"Бухгалтерский учет", N 19, октябрь 2001 г.)

6. Аудиторская проверка бухгалтерской отчетности (А.В.

Газарян, Е.И. Ширкина, "Бухгалтерский учет", N 13, июль 2001 г.)

7. Развитие аудита в России (А.Ю. Петров,

"Бухгалтерский учет", N 5, март 2001 г.)

8. Изучение курса "Внутренний контроль и

аудит" (А.Н. Романов, В.И. Подольский, Л.В. Сотникова, "Бухгалтерский

учет", N 13, июль 2000 г.)

9. Федеральный закон от 7 августа 2001 г. N 119-ФЗ "Об

аудиторской деятельности" (с изм. и доп. от 14, 30 декабря 2001 г., 30 декабря 2004 г.)

10. Постановление Правительства РФ от 7 октября 2004 г. N 532

"О внесении изменений в федеральные правила (стандарты) аудиторской

деятельности, утвержденные постановлением Правительства Российской Федерации от

23 сентября 2002 г. N 696"

[1] Федеральный закон от 7

августа 2001 г.

N 119-ФЗ "Об аудиторской деятельности" (с изм. и доп. от 14, 30

декабря 2001 г.,

30 декабря 2004 г.)

[2] Постановление

Правительства РФ от 7 октября 2004 г. N 532 "О внесении

изменений в федеральные правила (стандарты) аудиторской деятельности,

утвержденные постановлением Правительства Российской Федерации от 23 сентября 2002 г. N 696"

[3] Агеева Ю.Б., Агеева А.Б.

Аудиторская проверка: практическое пособие для аудитора и бухгалтера, стр. 56

[4] Агеева Ю.Б., Агеева А.Б.

Аудиторская проверка: практическое пособие для аудитора и бухгалтера, стр. 48

[5] Агеева Ю.Б., Агеева А.Б.

Аудиторская проверка: практическое пособие для аудитора и бухгалтера, стр. 80