Содержание

6. Оперативный анализ деятельности хозяйствующего субъекта. 3

16. Консолидированная отчетность: содержание, порядок. 5

3. Практическая часть. 10

Задача 6. 10

Задача 16. 19

Задача 46. 21

Список использованных источников. 23

6. Оперативный анализ деятельности хозяйствующего субъекта

Руководителю любого предприятия для принятия правильных и своевременных решений, прежде всего, необходима максимально полная и оперативная информация о работе своего предприятия и его подразделений, о состоянии и тенденциях рынка, о клиентах и конкурентах. Эта проблема решается с помощью оперативного анализа хозяйственной деятельности предприятия.

Оперативный анализ хозяйственной деятельности предприятия направлен на решение задач, которые стоят перед оперативным управлением хозяйственной системой.

Термин оперативный анализ определяет категорию приложений и технологий, которые обеспечивают сбор, хранение, манипулирование и анализ многомерных данных.

В последние годы пользователи баз данных оказались перед необходимостью освоения самых разнообразных аналитических инструментов. Причина повышенного внимания к "аналитике" проста - в корне меняется структура функционирования рынка в целом. В итоге оказывается, что без опоры на средства оперативного анализа больших и быстро растущих баз данных многим компаниям сегодня просто не выжить.

Широкое распространение получили в последнее время технологии работы с хранилищами данных: добыча данных (data mining), оперативная аналитическая обработка данных (OLAP, OnLine Analytical Processing) [12, с. 177].

В этих технологиях особое значение приобретают отчетные формы представления данных – грамотно составленный отчет зачастую играет решающую роль в принятии важных решений. Для подготовки отчетов требуются эффективные методы анализа информации, выявления закономерностей в больших массивах данных. Комплексный подход к ведению бизнеса, составляющий основу методологии современного предпринимательства, нашел отражение в быстром распространении специальных систем поддержки принятия решений (СППР).

Анализируемая информация представляется в виде многомерных кубов, где измерениями служат показатели исследуемого процесса, а в ячейках содержатся агрегированные данные (рис. 1).

Рис 1. Пример применения оперативного анализа

Задачи оперативного анализа состоят в отслеживании величины отклонений от нормального хода деятельности; быстром выявлении внутренних и внешних причин, вызвавших отклонения; оценке сложившейся ситуации с позиции выполнения внешних обязательств; подготовке вариантов управленческих решений в зависимости от параметров отклонений и необходимости вмешательства руководителей разных уровней.

Оперативный анализ в значительной мере ориентирован на оценку выполнения часовых, сменных и суточных заданий и, как правило, проводится по ограниченному и периодических пересматриваемому кругу показателей и параметров в целях быстрого реагирования со стороны менеджеров.

В качестве источников информации используются: первичный и статистический учет; оперативный учет по центрам ответственности и затрат; учет изменений норм и отклонений от них, если реально внедрен нормативный метод учета затрат и калькулирования; материалы непосредственных наблюдений за деятельностью; беседы с руководителями подразделений и исполнителями; оценки специалистов-экспертов и др.

Самостоятельным видом оперативного анализа является выборочный экспресс-анализ.

Оперативный анализ тесно корреспондирует с прогнозным анализом на короткий период, на оставшиеся дни месяца, квартала.

16. Консолидированная отчетность: содержание, порядок

составления и анализ ее основных показателей

Цель консолидированной отчетности состоит в предоставлении акционерам и кредиторам материнской фирмы результатов деятельности и финансового положения материнской фирмы результатов деятельности и финансового положения материнской фирмы и ее дочерних предприятий как если бы они составляли единую группу или одно предприятие, осуществляющее одно или несколько видов деятельности. Она составляется на основе данных отчетности членов группы при помощи специальных процедур. Поэтому составление консолидированной отчетности требует не только свода отчетных показателей, но и применения специальных учетных действий и приемов. В практике зарубежного учета подобные процедуры заключаются в использовании специальных расчетов, условных исключений и поправок. Расчетный характер составления консолидированной отчетности вне рамок системного учета приводит к усложнению экономической работы и увеличению возможности ошибок. А главное, такой подход не создает условий для осуществления текущего контроля деятельности консолидированной группы между отчетными датами.

Отечественный учет основан на метод документального, сплошного, непрерывного наблюдения и отражения на счетах бухгалтерского учета хозяйственных средств, их источников и хозяйственных операций. В таких условиях бухгалтерская отчетность строится на методе группировки бухгалтерской информации и логично вытекает из записей на счетах учета. По мнению авторов, подобный подход целесообразно применять и для формирования консолидированной отчетности [10,с.150].

Существуют различные принципы, присущие методике консолидированного учета и отчетности. Приведем некоторые из них.

1. Акции, купленные у дочернего предприятия, отражаются в балансе материнского общества по себестоимости приобретения, а доля участия в собственном капитале дочерней фирмы – по балансовой стоимости внесенных активов.

2. Активы и обязательства дочернего предприятия необходимо переоценить на момент консолидации по их текущей (рыночной) стоимости. Для этой цели создается резерв переоценки.

3. Положительная разница между предложением (стоимостью акций, предлагаемых в качестве платы или стоимости внесенного имущества) и суммой чистых активов дочернего общества капитализируется, рассматривается как положительный гуд-вилл при консолидации и учитывается в составе нематериальных активов. Отрицательная разница (отрицательный гуд-вилл) отражается в составе резервов на приобретение.

4. Взаимозадолженность (как дебиторская, так и кредиторская) между предприятиями консолидированной группы из консолидированного баланса исключается. Для того, чтобы предотвратить двойное отражение по консолидированному балансу средств или кредиторской задолженности, остатки пос четам предприятий консолидированной группы, возникшие в результате взаимных расчетов, должны быть исключены.

5. Остатки по расчетам за проданные активы внутри группы и заложенная от таких операций нереализованная прибыль должны полностью исключаться. Нереализованные убытки от операции внутри группы также должны исключаться.

6. На момент включения в консолидированную группу дочернего предприятия необходимо привести в соответствие балансовую оценку долгосрочных финансовых вложений материнского общества по сумме, соответствующей доле капитала и резервов дочернего предприятия.

7. Сумма полученных дивидендов материнской компании в текущем финансовом году должна быть показана в консолидированной отчетности в составе прибыли консолидированной группы. В консолидированном балансе и отчете о финансовых результатах должны найти отдельное отражение лишь выплаченные дивиденды сторонним (по отношению к консолидированной группе) учредителям.

8. В балансе материнского общества следует оценивать долгосрочные финансовые вложения по себестоимости и прибавлять к ним соответствующую долю нераспределенной прибыли прошлых лет дочернего предприятия до момента приобретения. В результате получается, что стоимость долгосрочных финансовых вложений увеличивается на сумму нераспределенной прибыли прошлых лет, поскольку увеличение нераспределенной прибыли прошлых лет, поскольку увеличение нераспределенной прибыли является показателем повышения стоимости активов. И наоборот, убытки ассоциированного предприятия уменьшают стоимость инвестиций.

9. Нераспределенная прибыль отчетного года, отраженная по балансу дочернего общества на момент консолидации и принадлежащая в виде дивидендов материнскому обществу, показывается в консолидированном балансе и отчете о прибылях и убытках в составе нераспределенной прибыли консолидированной группы. В консолидированной отчетности находит отражение только нераспределенная прибыль дочернего общества в виде дивидендов, принадлежащих сторонним учредителям как «доля меньшинства» в резервах.

10. При консолидации предприятий может одновременно возникнуть дебиторская задолженность одних предприятий группы и кредиторская задолженность других одному и тому же стороннему юридическому лицу. Это может привести к 3величению валюты консолидированного баланса, т.е. искажению его реальности. Поэтому до составления консолидированного баланса необходимо произвести выверку дебиторской и кредиторской задолженности и после соответствующего оформления взаимозачетов исключить такую задолженность из консолидированного баланса.

Две основные форы консолидированной отчетности (консолидированный баланс и консолидированный отчет о прибылях и убытках) позволяют раскрыть методы анализа финансового положения консолидированных предприятий.

Анализ имущества и обязательств консолидированной группы предприятий. Под финансовым состоянием понимается способность консолидированной группы финансировать свою деятельность. Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормально функционирования консолидированной группы, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями консолидированной группы с другими юридическими и физическими лицами, платежеспособностью и финансовой учтойчивостью.

Финансовое состояние консолидированной группы может быть устойчивым, неустойчивым и кризисным. Способность консолидированной группы своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о ее хорошем финансовом состоянии.

Финансовое состояние консолидированной группы зависит от результатов деятельности каждого предприятия группы. Кроме того, в силу особых отношений внутри консолидированной группы предприятия являются зависимыми друг от друга в своей хозяйственной деятельности. Это, в свою очередь, позволяет руководству консолидированной группы оперативно управлять имеющимися в консолидированной группе ресурсами.

Для достижения наилучшего эффекта от использования ресурсов консолидированной группы необходимо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные.

Основным инструментом в решении всех этих вопросов является финансовый анализ, позволяющий своевременно выявлять и устранять недостатки в финансовой деятельности, находить резервы улучшения финансового состояния консолидированной группы.

Анализ финансового состояния консолидированной группы проводится не только ее руководством, но и используется также учредителями и инвесторами с целью изучения эффективности использования ресурсов, банками – для оценки условий кредитования и определения степени риска¸ поставщиками – для своевременного получения платежей, налоговыми органами – для выполнения плана поступления средств в бюджет и т.д.[10].

Анализ ликвидности консолидированного баланса. В практике финансового анализа используют показателей ликвидности, среди которых обычно выделяют: коэффициент покрытия баланса, промежуточный коэффициент покрытия, коэффициент абсолютной ликвидности.

Для оценки удовлетворительности структуры баланса и степени платежеспособности консолидированной группы предприятий можно воспользоваться определенной системой критериев. Рассчитываются три показателя: коэффициент текущей ликвидности; коэффициент обеспеченности собственными средствами; 3) коэффициент восстановления платежеспособности.

Проведение анализа финансового состояния предприятия ставит задачу – показать влияние процесса консолидации на показатели обеспеченности собственными средствами, платежеспособности, оборачиваемости оборотных средств и др. Методика анализа построена на использовании способа элиминирования, широко применяемого при формировании консолидированной отчетности, что позволяет исключить взаимозадолженность предприятий внутри консолидированной группы. Это приводит к изменению показателей финансового состояния в целом по консолидированной группе по сравнению с теми же показателями по отдельно взятым предприятиям.

В рамках этой методики на основе данных консолидированной отчетности группы предприятий рассмотрены способы общей оценки имущества и обязательств группы (не включающих взаимные обязательства предприятий группы), общегрупповой деловой активности (на базе показателей оборачиваемости консолидированных оборотных активов и консолидированной выручки группы), показателей рентабельности собственного капитала групп, ликвидности баланса консолидированной группы и уровня общегрупповой платежеспособности [10].

3. Практическая часть

Задача 6.

Дайте оценку состава и структуры экономических активов с учетом их деления на финансовые и нефинансовые за отчетный год в соответствии с принципами системы национальных счетов (СНС) и требованиями бухгалтерских стандартов.

Решение.

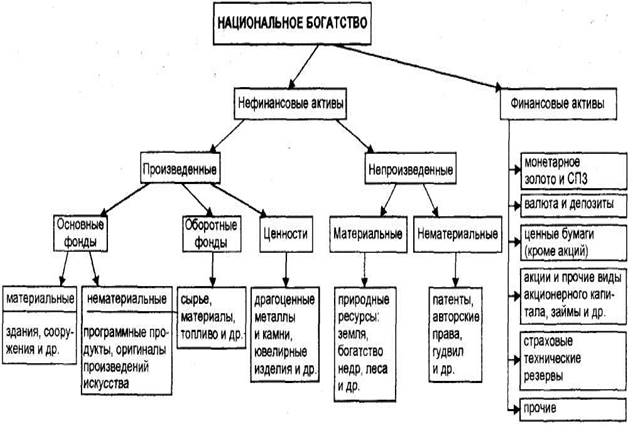

Все активы, включаемые в состав национального богатства, в соответствии с рекомендациями Статистической комиссии ООН подразделяются на две основные группы: нефинансовые и финансовые (рис. 1)[1].

Нефинансовые активы — это объекты, находящиеся во владении институциональных единиц и приносящие им реальные либо потенциальные экономические выгоды в течение определенного периода в результате их использования или хранения. В зависимости от способа создания такие активы подразделяются на две группы: произведенные и непроизведенные. Произведенные нефинансовые активы создаются в результате производственных процессов и включают три основных элемента: основные фонды (основной капитал), запасы материальных оборотных средств и ценности.

Основные фонды (основной капитал) представляют собой произведенные активы, неоднократно или постоянно используемые для производства товаров и оказания рыночных и нерыночных услуг и функционирующие в течение длительного времени (не менее одного года). При этом в составе данной группы не учитываются мелкий инструмент и инвентарь, некоторые виды военного снаряжения и т. п.

Рис. 1 Структура национального богатства

Материальный основной капитал состоит из зданий (включая жилища), сооружений, машин и оборудования, а также выращиваемых активов.

Указанный элемент национального богатства не включает машины и оборудование, приобретенные домашними хозяйствами для конечного потребления (например, автомобили, холодильники, телевизоры и т. д.). Они учитываются в справочной статье «Потребительские товары длительного пользования». Однако если такие машины используются домашними хозяйствами для осуществления процесса производства, то они должны быть отнесены к основным фондам.

Выращиваемые активы — один из главных элементов материального основного капитала в сельском хозяйстве, который включает стоимость племенного, молочного, тяглового и другого скота, плодовых садов, виноградников и других многолетних насаждений, дающих неоднократные урожаи.

Следует заметить, что основные фонды входят не только в состав произведенных материальных активов, но и образуют группу произведенных нематериальных активов, которая состоит из расходов на разведку полезных ископаемых и стоимости объектов, созданных трудом человека и представленных в виде информации, нанесенной на какие-либо носители. К объектам такого рода относятся программное обеспечение ЭВМ, причем как купленное, так и разработанное для собственного потребления; оригинальные произведения развлекательного жанра, литературы и искусства. В соответствии с рекомендациями Статистической комиссии ООН в состав данной группы активов следует включать также крупные расходы на покупку, разработку или расширение компьютерных баз данных, которые предполагается использовать более года.

Основные фонды как наиболее важный элемент национального богатства традиционно учитываются государственной статистикой, при этом их состав более близок к соответствующей экономической категории СНС, чем все другие элементы.

Кроме того, к основным фондам в статистической практике относятся лишь полностью законченные объекты, в то время как в СНС в состав данного вида активов частично включается и незавершенное производство, если оно перешло в собственность владельца. Речь идет об элементах основного капитала, являющихся результатом длительного цикла производства, если оплата производится поэтапно или в случае их производства непосредственно потребителем. В стоимость основного капитала при поэтапной оплате объекта включается лишь часть стоимости, оплаченная заказчиком.

Вторым элементом, входящим в состав произведенных нефинансовых активов, являются запасы материальных оборотных средств, т. е. товары, созданные в текущем или более раннем периоде и предназначенные для продажи или использования в производстве в более поздний период (производственные запасы, незавершенное производство, готовая продукция, товары, приобретенные для перепродажи). К ним также относятся материальные резервы, т. е. запасы стратегических материалов, зерна и других товаров, имеющих особое значение для страны.

В состав производственных запасов включаются сырье, материалы топливо, инструменты, семена, корма и другие товары, которые их владельцы приобретают и хранят с целью использования в качестве элементов промежуточного потребления на своем предприятии, т. е. товары, не предназначенные для перепродажи.

Характерной особенностью производственных запасов является то, что они, как правило, потребляются в течение одного производственного цикла и их стоимость полностью входит в стоимость произведенных из них либо с их участием товаров и услуг.

Незавершенное производство — это товары и услуги, производство которых начато, но еще полностью не закончено и будет продолжено тем же производителем в последующем периоде.

Готовая продукция — это товары, полностью изготовленные и предназначенные для продажи или отправки другим хозяйственным единицам. Следует отметить, что товары, имеющие одну и ту же натурально-вещестенную форму, могут относиться к разным элементам национального богатства в зависимости от фактического их использования в тот момент времени, по состоянию на который определяется объем собственного капитала сектора экономики или страны в целом.

Например, станок, использующийся в производственном процессе или подлежащий установке на предприятии, входит в состав основного капитала, а такой же станок, находящийся на складе готовой продукции предприятия-изготовителя, относится к категории запасов материальных оборотных средств.

В состав произведенных материальных активов включаются ценности, т.е. дорогостоящие предметы длительного пользования, которые приобретаются и хранятся в качестве запасов стоимости и, как правило, не используются в процессе производства или для потребления. Приобретая данный элемент национального богатства, их владельцы рассчитывают на то, что реальная стоимость таких товаров повысится либо по крайней мере не изменится.

К ценностям относятся: драгоценные металлы и камни, которые хранятся домашними хозяйствами и предприятиями, но не в качестве производственных запасов; антикварные и ювелирные изделия, имеющие значительную стоимость; уникальные произведения искусства, коллекции.

В новом международном стандарте СНС стоимость потребительских товаров длительного пользования, которые по своему экономическому содержанию являются также произведенными нефинансовыми активами соответствующего сектора экономики, рекомендуется указывать справочно во вспомогательной таблице к счетам по сектору «Домашние хозяйства», поскольку в версии СНС стоимость материальных благ, включаемых в указанную группу, относится не к накоплению, а к потреблению.

Потребительские товары длительного пользования, т. е. накопленное населением домашнее имущество, традиционно учитывается в Украине в качестве одного из трех основных элементов национального богатства. Следует отметить, что учитывать данный элемент очень сложно, поскольку определить стоимость накопленного домашнего имущества населения по материалам государственной статистической отчетности, а также по данным бухгалтерского учета невозможно.

Данный показатель рассчитывается с помощью метода «непрерывной инвентаризации». При этом на основе материалов бюджетных обследований и данных об объеме розничного товарооборота определяется сумма расходов населения на приобретение отдельных видов товаров длительного пользования: одежды, обуви, мебели, посуды, автомобилей и т. д. По каждой товарной группе устанавливаются средние сроки службы такого имущества.

Стоимость потребительских товаров длительного пользования по состоянию на конец периода рассчитывается путем прибавления к стоимости имущества, накопленного на начало года, стоимости вновь приобретенных товаров длительного пользования и вычитания общей суммы их годового износа, который исчисляется по каждому виду имущества как частное от деления стоимости его приобретения на средний срок службы.

В соответствии с методологией СНС основные фонды и домашнее имущество должны оцениваться по восстановительной стоимости за вычетом износа, а материальные оборотные средства — по полной восстановительной стоимости.

Нефинансовые непроизведенные активы не являются результатом производственного процесса. Они подразделяются на две группы: материальные и нематериальные.

Материальные непроизведенные активы — это земля, богатства недр, невыращиваемые биологические и водные ресурсы. Характерной особенностью природных ресурсов, включаемых в состав данной группы, является то, что право владения ими может быть установлено и передано от одного субъекта другому. Если же такое право не может быть установлено, то соответствующий элемент в состав национального богатства не включается, например, моря или воздух. При стоимостной оценке данного элемента богатства должны учитываться расходы, связанные с передачей права владения этими активами, и затраты по их улучшению.

В статистике природные ресурсы, вовлеченные в экономический оборот, включаются в состав национального богатства, однако ввиду отсутствия стоимостной оценки данного элемента их учет ведется только в натуральном выражении. Затраты, направленные на улучшение земель, а также расходы, обусловленные передачей права собственности на землю, включаются в стоимость земли.

Богатства недр — это разведанные запасы полезных ископаемых, пригодные для эксплуатации в современных условиях, т. е. эксплуатация которых технически возможна и экономически целесообразна. В состав невыращиваемых биологических ресурсов, которые также следует учитывать в качестве элемента национального богатства, включаются продуктивные растения и животные, естественный рост и возобновление которых прямо не контролируются институциональными единицами, но которые могут использоваться для экономических целей (например, леса, рыба, обитающая в естественных водоемах и специально не разводимая, и т.д.). Невыращиваемые биологические ресурсы относятся к национальному богатству лишь в той части, на которую установлены права владения.

В соответствии с методологией, рекомендуемой Статистической комиссией ООН, поверхностные воды должны учитываться в составе земельных ресурсов, а к водным ресурсам относятся только запасы подземных.

Нематериальные непроизведенные активы создаются вне процесса производства, и право владения ими устанавливается путем соответствующих юридических или учетных действий. В их число входят документы, дающие право их владельцу заниматься определенным видом деятельности и запрещающие данную деятельность для других институциональных единиц, за исключением случаев, когда от владельца получено соответствующее разрешение.

Указанная группа активов включает патенты, авторское право, договоры об аренде и другие передаваемые договоры, купленный «гудвилл» и т. п. Стоимость «гудвилла» определяется исходя из того, что дает долгосрочную выгоду предприятию, и отдельно как актив не идентифицируется (репутация фирмы, ее название, деловые связи, используемые торговые марки и т. д.).

Финансовые активы — это активы, характерная особенность которых заключается в том, что большинству из них противостоят финансовые обязательства со стороны другой институциональной единицы. Исключение составляют монетарное золото и специальные права заимствования (СПЗ). Финансовые обязательства возникают в том случае, когда одна институциональная единица предоставляет финансовые ресурсы другой. В этом случае средства кредитора — это его финансовый актив, так как он получает от должника платежи за пользование предоставляемыми ресурсами. Для должника полученные им финансовые средства — это обязательства. Состав финансовых активов приведен на рис.1.

Монетарное золото — это золото, принадлежащее руководящим кредитно-денежным учреждениям страны и хранимое в качестве финансового актива. Все остальное золото, которым располагают другие предприятия, учреждения и физические лица, рассматривается в СНС как товар, запасы материальных оборотных средств или ценности.

Специальные права заимствования создаются Международным валютным фондом в качестве международного финансового актива и распределяются между его членами с целью пополнения резервов данной страны

Наличные деньги как финансовый актив включают все банкноты и монеты, находящиеся в обращении, независимо от того, являются они денежными единицами данной страны или других государств. При этом из состава актива исключаются монеты, которые не находятся в обращении, например, юбилейные или хранимые в качестве коллекционных,

Депозиты наряду с наличными деньгами могут использоваться в качестве средства платежа. Таким образом, они включаются в состав денежной массы, определяемой в широком смысле (денежного агрегата М 2). Депозиты можно использовать для производства платежей путем получения наличных денег со счета в пределах средств, находящихся на вкладе, или посредством чеков.

Ценные бумаги (кроме акций), как правило, продаются и покупают на финансовых рынках и дают право их владельцам получать определенные денежные доходы. К активам, включаемым в данную группу, относятся облигации, векселя, долговые обязательства и т. п.

Ссуды также входят в группу финансовых активов. При этом отношения между должником и кредитором могут удостоверяться соответствующими документами, однако наличие такой ценной бумаги не является обязательным.

Акции и другие виды участия в капитале представлены в форме документов и записей, подтверждающих право владельца на получение дивиденда, а также части стоимости корпорированного предприятия при его ликвидаций, остающейся после удовлетворения требований всех кредиторов.

Технические страховые резервы являются активами для держателей страховых полисов и обязательствами для страховых компаний (по страхованию жизни или другому виду страхования), а также для пенсионных фондов.

Другие счета дебиторов или кредиторов — это финансовые активы в виде торговых кредитов, авансов и других источников для получении не обходимых финансовых ресурсов.

Прямые иностранные инвестиции выделяются по каждому сектору экомики справочно, поскольку соответствующие им финансовые активы или обязательства учитываются в составе указанных выше групп (акции, займы и т. д.), однако определение общей суммы таких инвестиций необходимо для увязки баланса активов и пассивов с другими счетами СНС, а также с платежным балансом.

На уровне предприятия нет понятия финансовых и нефинансовых активов (не предусмотрены бухгалтерскими стандартами), поэтому уровне рассматриваемого предприятия проведем анализ структуры активов предприятия сведем к следующей таблице.

Анализ структуры активов предприятия

|

Показатель |

На начало года |

На конец года |

Изменение |

|

Общая сумма активов, млн.руб. В том числе: основной капитал оборотный капитал Удельный вес в общей сумме, %: основного капитала оборотного капитала Приходится оборотного капитала на рубль основного капитала, руб. |

2670 1385 1285 51,9 48,1 0,93 |

2950 1510 1440 51,2 48,8 0,95 |

280 125 155 -0,7 0,7 0,02 |

Данные таблицы позволяют сделать вывод, что за отчетный год произошли незначительные изменения в размещении капитала: увеличилась доля оборотного капитала на 0,7%, а основного соответственно уменьшилась.

Если в начале года на рубль основного капитала приходилось 0,93 руб. оборотного, то на конце года этот показатель увеличился на 0,02 руб. и составил 0,95 руб., что будет способствовать ускорению оборачиваемости и более эффективному его использованию.

Задача 16.

По данным бухгалтерского баланса за отчетный период выявите, имеет ли место на анализируемом предприятии превышение финансовых обязательств на начало и на конец год, получившее название «чистая отрицательная стоимость» или «чистая стоимость дефицита».

Решение.

Для рассматриваемого предприятия

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

Динамика |

||

|

Займы и кредиты |

|

|

510 |

0 |

||

|

Отложенные налоговые обязательства |

515 |

|

|

|||

|

Прочие долгосрочные обязательства |

|

|

520 |

|

|

|

|

ИТОГО по разделу IV |

590 |

0 |

0 |

0 |

||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|||

|

Займы и кредиты |

|

|

610 |

310 |

400 |

+90 |

|

Кредиторская задолженность |

|

|

620 |

220 |

250 |

+30 |

|

в том числе: |

|

|||||

|

поставщики и подрядчики |

|

|

118 |

130 |

+12 |

|

|

задолженность перед персоналом организации |

|

31 |

49 |

+18 |

||

|

задолженность перед государственными внебюджетными фондами |

|

21 |

12 |

–9 |

||

|

задолженность по налогам и сборам |

|

|

50 |

59 |

+9 |

|

|

прочие кредиторы |

|

|

||||

|

Задолженность перед участниками (учредителям) по выплате доходов |

630 |

|||||

|

Доходы будущих периодов |

|

640 |

15 |

20 |

+5 |

|

|

Резервы предстоящих расходов |

|

650 |

25 |

30 |

+5 |

|

|

Прочие краткосрочные обязательства |

|

660 |

||||

|

ИТОГО по разделу V |

690 |

570 |

700 |

+270 |

Рассчитав соответствующую динамику статей баланса по долгосрочным и краткосрочным обязательствам, находим, что имеет место положительная динамика почти по всем статьям краткосрочных обязательств, в результат чего итог по этому разделу также увеличился на 270 тыс. руб. Значит, имеет ли место на анализируемом предприятии превышение финансовых обязательств на начало и на конец год.

Задача 26.

Используя средние остатки за предыдущий и отчетный периоды, определите период оборота в днях по дебиторской и кредитной задолженности на основе общего оборота (выручки от продаж). Укажите причины и последствия замедления или ускорения оборачиваемости. Средняя стоимость дебиторской задолженности 80 тыс. руб., кредиторской задолженности 240 тыс. руб.

Решение.

Сведем расчет оборачиваемости дебиторской и дебиторской задолженности, используя дополнительные исходные данные к следующей таблице:

Расчет оборачиваемости

|

Показатели |

Ед. изм. |

Предыдущий период |

Отчетный период |

Динамика |

|

1. Средние остатки дебиторской задолженности |

тыс.руб. |

110 |

135 |

+25 |

|

2. Средние остатки запасов |

тыс.руб. |

833 |

940 |

+107 |

|

3. Средние остатки кредиторской задолженности поставщикам |

тыс.руб. |

190 |

250 |

+60 |

|

4. Выручка от реализации |

тыс.руб. |

4500 |

3500 |

-1000 |

|

5. Материальные затраты на реализованную продукцию |

тыс.руб. |

157 |

126 |

- 31 |

|

6. Однодневный объем реализации (стр.4:360) |

тыс.руб. |

12,5 |

9,7 |

-2,8 |

|

7. Однодневные затраты и изменение остатков запасов (стр.5/360) |

тыс.руб. |

0,47 |

0,35 |

-0,12 |

|

8. Оборачиваемость дебиторской задолженности (стр.1:стр.6) |

Дни |

8,8 |

13,9 |

+5,1 |

|

9. Оборачиваемость запасов (стр.2:стр5) |

Дни |

5,3 |

7,5 |

+2,2 |

|

10. Оборачиваемость кредиторской задолженности (стр.3:стр.7) |

дни |

404 |

714 |

+310 |

Как можно видеть из таблицы, динамика показателей оборачиваемости положительна по всем статьям, что является плохим показателем деятельности предприятия:

1) оборачиваемость дебиторской задолженности увеличилась на 5,1 день (с 8,8 до 13,9) за счет увеличения в отчетном году остатков дебиторской задолженности, а также за счет снижения объемов реализации;

2) оборачиваемость запасов в отчетном году по сравнению с прошлым увеличилась на 2,2 дня (с 5,3 до 7,5) за счет увеличения остатков запасов и уменьшения однодневного объема реализации;

3) оборачиваемость кредиторской задолженности увеличилась на 310 дней за счет увеличения кредиторской задолженности и снижения объема продаж.

Итак, основным фактором для ухудшения показателей оборачиваемости является уменьшение в отчетном году объема реализации.

Задача 46.

На основании данных финансовой отчетности рассчитайте обобщающие показатели эффективности: затраты на рубль проданной продукции и рентабельность продаж. Осуществите факторный анализ, сделайте проверку, выводы и рекомендации.

Решение.

Рассчитаем затраты на рубль проданной продукции:

![]()

где З1руб. - затраты на один рубль проданной продукции.

Зобщ - общие затраты.

В - выручка.

Расчет предельных затрат:

Прошлый год: 2949+137+244=3330

Отчетный год: 1994+104+323=2421

![]()

![]()

За отчетный год произошло снижение себестоимости 1 рубля проданной продукции, это положительно сказывается на финансовом состоянии предприятия.

Рассчитаем рентабельность продаж:

![]()

где Рпр - рентабельность продаж,

Ппр - прибыль от продаж,

В - выручка

![]()

![]()

В отчетном году произошло увеличение рентабельности продаж, что подтверждает повышение эффективности основной деятельности.

Факторный анализ прибыли

Изменение прибыли: 473 – 617 = - 144

1. За счет изменения объема выручки

0,1562 * (2894 – 3949) = - 164,79

2. Счет изменения рентабельности продаж:

(0,1634-0,1562)*2894 = 20,84

Проверка: 20,84 – 164,79 = - 144

Для увеличения прибыли необходимо

1. увеличить объем выпуска продукции при тех же производственных мощностях

2. увеличить производительность труда.

3. улучшить использование основных фондов.

Список использованных источников

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М., 2000. – 416 с.

2. Экономический анализ / Под ред. Л.Т.Гиляровской. – М., 2001. – 527 с.

3. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск, 2000. – 688 с.

4. Управленческий учет / Под ред. А.Д. Шеремета. – М, 2002. – 510 с.

5. Абрютина М.С. Финансово-экономический анализ деятельности предприятия. – М., 2002. – 345 с.

6. Плоткин В.С. Основы консолидированного учета – Саратов, 2000. – 192 с.

7. Пучкова С.И., Новодворский В.Д. Консолидированная отчетность. – М., 1999. – 224 с.

8. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности. – М., 2000. – 288 с.

9. Энтони Р. Бухгалтерский учет и отчетность без проблем / Пер. с англ. – М., 1997. – 242 с.

10. Анализ финансовой отчетности / Под ред. Козловой В.Т. – М., 2002. – 456 с.

11. Экономическая статистика / Под ред. Ю.Н.Иванова. – М., 1998. – 480 с.

12. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2002.

[1] Косарев А. Современное развитие СНС России. Валовой региональный продукт обобщающий показатель экономики региона // Вопросы статистики. – 1996. – № 12. – с. 8.