Содержание

Введение............................................................................................................................. 3

1.

Характеристика налогов, уплачиваемых предприятием.......................................... 4

Налог на

прибыль.............................................................................. 4

Налог на

добавленную стоимость..................................................... 7

Налог на

имущество........................................................................ 13

Единый

социальный налог.............................................................. 17

Заключение...................................................................................................................... 23

Литература....................................................................................................................... 26

Введение

Одним из важнейших инструментов

осуществления экономической политики государства всегда были и продолжают

оставаться налоги. Особенно наглядно это проявляется в период перехода от

командно-административных методов управления к рыночным отношениям, когда в

условиях сузившихся возможностей государства оказывать воздействие на

экономические процессы налоги становятся реальным рычагом государственного

регулирования экономики. Вместе с тем государство только в том случае может

реально использовать налоги через присущие им функции, и, прежде всего

фискальную и стимулирующую, если в обществе создана атмосфера уважения к

налогу, основанная на понимании как экономической необходимости существования

налоговой системы, так и установленных государством правил взимания конкретных

налогов. В связи с этим знание налогового законодательства, порядка и условий

его функционирования является непременным условием восприятия налоговой

культуры как обществом в целом, так и каждым его членом.

В современных условиях для

управления предприятием необходим багаж знаний во многих областях экономики.

Наряду с менеджментом, маркетингом, бухгалтерским учетом и некоторыми другими

направлениями основы налогообложения занимают одно из важнейших мест и являются

неотъемлемой частью деятельности любого предприятия.

Данные факты определили выбор темы

контрольной работы и ее актуальность.

1. Характеристика налогов,

уплачиваемых предприятием

Охарактеризуем

различные налоги, уплачиваемые организацией.

Налог на прибыль.

С переходом

экономики нашего государства на основы рыночного хозяйства усиливается

многоаспектное значение прибыли. Акционерное, арендное, частное или другой

формы собственности предприятие, получив финансовую самостоятельность и

независимость, вправе решать, на какие цели

и в каких размерах направлять полученную прибыль.

Прибыль как

экономическая категория – это обобщающий показатель финансовых результатов

хозяйственной деятельности, определяемый как разность между выручкой от хозяйственной

деятельности и суммой затрат на эту деятельность.

Соединив в

одно целое две вышеупомянутые экономические категории, мы получаем один из

видов налога, посредством которого налоговая система государства может выполнять

свойственные ей функции – это налог на прибыль предприятий и организаций.

Налоговый

механизм обеспечивает экономическую реализацию добавочной прибыли по месту ее

возникновения. Предприятие получает дополнительные возможности, как для ее

инвестирования, так и для расширения непроизводительного потребления.

Эффективная система налогообложения прибыли, предусматривающая предприятиям

дополнительные льготы по налогу на прибыль, оказывает решающее влияние на

стимулирование товаропроизводителя, имеет важное значение для обеспечения

положительных финансовых результатов деятельности, повышения экономической

активности, решения социально-экономических проблем.

Налог на

прибыль предприятий и организаций - основной вид налога юридических лиц. Ныне

действующий налог на прибыль предприятий и организаций, введен с 01.01.92 г.

Плательщики

налога на прибыль установлены в статье 246 Налогового кодекса РФ. К ним

относятся:

-

российские организации;

-

иностранные организации, осуществляющие свою деятельность в Российской Федерации

через постоянные представительства и получающие доходы от источников в России.

Понятие

организации дается в пункте 2 статьи 11 Налогового кодекса РФ. В соответствии с

этим пунктом организацией-налогоплательщиком является юридическое лицо, образованное

в соответствии с законодательством Российской Федерации и занимающееся коммерческой

или иной предпринимательской деятельностью, на которое в соответствии с Налоговым

кодексом РФ возложена обязанность по уплате налогов.

Анализируя

приведенное выше определение плательщика налога на прибыль, можно сделать вывод

о том, что оно более кратко и унифицировано по сравнению с определением, данным

в статье 1 Закона РФ "О налоге на прибыль предприятий и организаций",

действие которого распространялось до 1 января 2002 года. Так, в главе 25

Налогового кодекса РФ не приводится перечень предприятий и организаций, которые

не должны платить налог на прибыль, хотя это не означает, что с 1 января 2002

года таковых не существует.

С 1 января

2002 года в соответствии с Федеральным законом от 29 декабря 2001 г. N 187-ФЗ

"О внесении изменений и дополнений в часть вторую Налогового кодекса Российской

Федерации и некоторые акты законодательства Российской Федерации о налогах и сборах"

вступила в силу глава 26.1 Налогового кодекса РФ "Система налогообложения

для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)",

которая является составной частью раздела VIII.1 Налогового кодекса РФ

"Специальные налоговые режимы". Данной главой для организаций,

производящих сельскохозяйственную продукцию, предусматривается замена уплаты

ряда налогов, включая и налог на прибыль, уплатой единого сельскохозяйственного

налога.

Статья 247

Налогового кодекса РФ устанавливает объект налогообложения по налогу на

прибыль. Согласно этой статье, объектом признается полученная

налогоплательщиком прибыль, которая определяется следующим образом:

- для

российских организаций - это полученный доход за вычетом сумм произведенных

расходов, которые определяются в соответствии с данной главой;

- для

постоянных представительств иностранных организаций, осуществляющих деятельность

в России, - полученные постоянными представительствами доходы за минусом сумм

произведенных ими расходов, исчисляемых по правилам главы 25 Налогового кодекса

РФ;

- для

иностранных организаций - сумма доходов, полученных от источников в Российской

Федерации.

Налоговая

база - это стоимостная, физическая или иная характеристика объекта налогообложения.

Налоговой базой по налогу на прибыль является денежное выражение размера

прибыли.

Налоговый

кодекс РФ устанавливает ставки налога на прибыль. Основная ставка налога для

российских организаций 24 процента, из них:

5 процентов

зачисляется в федеральный бюджет;

17

процентов зачисляется в бюджеты субъектов Российской Федерации;

2 процента

поступает в местные бюджеты.

С доходов

иностранных организаций, не связанных с деятельностью в Российской Федерации

через постоянные представительства, налог взимается по следующим ставкам:

10

процентов от использования, содержания, сдачи в аренду судов, самолетов и других

подвижных транспортных средств при международных перевозках;

20

процентов с других доходов, кроме доходов по ценным бумагам.

Российские

юридические и физические лица, получившие дивиденды от российских организаций,

должны заплатить налог с дивидендов по ставке 6 процентов.

Если же

российская организация получила дивиденды от иностранного юридического лица, то

ставка налога на прибыль составляет 15 процентов.

Иностранные

организации, получившие дивиденды от российских юридических лиц, также должны

заплатить налог по ставке 15 процентов.

Доходы от

государственных и муниципальных ценных бумаг облагаются так:

15

процентов с процентов по государственным и муниципальным ценным бумагам,

условиями выпуска и обращения которых предусмотрено получение дохода в виде

процентов;

10

процентов c процентов по государственным и

муниципальным облигациям, эмитированным до 20 января 1997 года, а также с

процентов по облигациям государственного валютного облигационного займа 1999

года, эмитированным при новации облигаций внутреннего государственного

валютного займа серии III.

Налоговым

периодом признается календарный год, а отчетными периодами - I квартал,

полугодие, 9 месяцев календарного года. Для налогоплательщиков, уплачивающих ежемесячные

авансовые платежи по фактически полученной прибыли, отчетными периодами

признаются месяц, два месяца, три месяца и т.д. до окончания календарного года.

Налогоплательщики

обязаны самостоятельно исчислять сумму налога на прибыль. По истечении

очередного отчетного налогового периода организации рассчитывают размер налоговой

базы нарастающим итогом с начала года до окончания I квартала, полугодия,

девяти месяцев, года. В течение квартала ежемесячно налогоплательщики должны

перечислять авансовые платежи. Срок перечисления налога - не позднее 28-го

числа каждого месяца этого отчетного периода. Размер налога определяется следующим

образом:

- в I

квартале текущего года размер налога равен аналогичной сумме, уплачиваемой

организацией в последнем квартале предыдущего года;

- во II

квартале - одной трети платежа за I квартал текущего года;

- в III

квартале - одной трети разницы между суммами авансовых платежей за полугодие и

I квартал;

- в IV

квартале - одной трети разницы между суммами авансовых платежей за девять

месяцев и полугодием.

Организации,

созданные после вступления в силу главы 25 Налогового кодекса РФ, начинают

уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты

их государственной регистрации.

Организации

вправе перейти на уплату налога на прибыль ежемесячными авансовыми платежами,

исчисленными, исходя из ставки налога и фактически полученной прибыли, исчисленной

с начала года до окончания соответствующего месяца. Сумма налога на прибыль в

данном случае также определяется с учетом ранее начисленных платежей и вносится

в бюджет до 28-го числа месяца, следующего за отчетным. О переходе на порядок

уплаты налога ежемесячными авансовыми платежами на основании фактической

прибыли организации обязаны уведомить налоговые органы не позднее 31 декабря

предшествующего года, при этом налогоплательщики не вправе изменить порядок

уплаты в течение всего налогового периода.

Налог на добавленную стоимость.

До настоящего времени не существовало и не существует в

законодательстве и учебной литературе четкого определения, что же характеризует

НДС и что такое добавленная стоимость. Если представляется возможность

накопленное в процессе производства изъять из результатов работы механизма,

станка, паровоза, самолета, парохода, а не на стадиях купли-перепродажи, то

можно говорить о НДС.

Считается,

что добавленная стоимость представляет собой часть стоимости товара (работ, услуг),

которая создана живым трудом и включает в себя заработную плату и прибыль. Но,

в свою очередь, налог взимается из прибыли и дважды из заработной платы: непосредственно

от физического лица в виде налога на доход (подоходный налог) и с юридического

лица в виде единого социального налога.

Образование

НДС основывается на принципе налога с оборота и принципе единого налога, то

есть единого налога, выплачиваемого по частям.

Данный вид

налога изначально придуман в 1954 году французским экономистом Лоре, который впоследствии стал популярным ввиду быстрого

изъятия денежных средств у налогоплательщиков и распространился в странах

капитала. В начале 90-х годов США и страны Европейского экономического

сообщества (ЕЭС) обязали и Россию ввести данный налог взамен включения России в

Европейское сообщество.

В России до

1992 года существовал налог с оборота, которым облагался большой перечень

товаров, преимущественно потребительских. Закон РСФСР N 1992-1 "О налоге

на добавленную стоимость" был подписан 6 декабря 1991 года, и с тех пор

НДС занял первое по доходности бюджета место среди косвенных налогов.

Следующим

этапом становления НДС в России стало утверждение Инструкции Госналогслужбы РФ

от 11 октября 1995 года N 39 "О порядке исчисления и уплаты налога на

добавленную стоимость".

Доходы федерального бюджета за счет изъятия доходов

налогоплательщиков в виде НДС составляют до 40 процентов от всех налоговых

поступлений, или около 4 процентов от валового внутреннего продукта (ВВП).

С 1 января

2001 года порядок взимания НДС регулируется 21 главой Налогового кодекса РФ.

Эта глава отменила прежний Закон РФ от 6 декабря 1991 г. N 1992-1 "О

налоге на добавленную стоимость". Она содержит большое количество

изменений и нововведений по сравнению со старым порядком.

"Налог

на добавленную стоимость - косвенный налог, который включается в цену товаров

(работ, услуг) и, таким образом, оплачивается их потребителями. Налог на

добавленную стоимость - это налог "на потребление", тяжесть бремени

которого испытывают не только плательщики этого налога в бюджет, но и

покупатели созданных в процессе производства и обращения материальных благ.

Через

систему действия налога на добавленную стоимость в доход бюджета изымается

часть добавленной стоимости, создаваемой на всех стадиях производства различных

видов товарной продукции и доведения ее до потребителей, а также при оказании

платных услуг. Добавленная стоимость представляет собой разницу между

стоимостью реализуемых потребителям товаров (работ, услуг), определяемой исходя

из применяемых цен (тарифов), и величиной материальных затрат производственного

назначения. Прибыль предприятия-производителя и заработная плата его

работников, по сути, являются величиной, добавленной к стоимости материальных

ресурсов, использованных или потребленных в процессе производства и обращения

товаров, выполнения работ, оказания услуг.

Налогоплательщиками

НДС признаются организации, на которые в соответствии с НК РФ возложена

обязанность уплачивать налоги. При наличии у организации - налогоплательщика

филиалов и иных обособленных подразделений обязанности организаций по уплате

налогов исполняют филиалы и иные обособленные подразделения по месту своего

нахождения.

Налогоплательщиками

налога на добавленную стоимость признаются: организации; индивидуальные

предприниматели; лица, признаваемые налогоплательщиками в связи с перемещением

товаров через таможенную границу Российской Федерации, определяемые в

соответствии с Таможенным кодексом Российской Федерации.

Объектом

НДС являются следующие операции:

–

реализация товаров (работ, услуг), а также имущественных прав на территории Российской

Федерации;

– передача

на территории Российской Федерации товаров (выполнение работ, оказание услуг)

для собственных нужд, расходы на которые не принимаются к вычету (в том числе

через амортизационные отчисления) при исчислении налога на прибыль организации;

–

выполнение строительно-монтажных работ для собственного потребления; ввоз товаров

на таможенную территорию Российской Федерации.

Налоговым

кодексом Российской Федерации также предусмотрены случаи освобождения

предприятий от уплаты НДС. Необходимым условием для этого является объем выручки

от реализации товаров (работ, услуг), не превышающий в сумме 1 млн. рублей без

НДС за три последовательных календарных месяца, предшествующих освобождению.

Освобождение от обязанностей налогоплательщика производится на срок 12

последовательных календарных месяцев в случае подачи налогоплательщиком

заявления и пакета необходимых документов. Не распространяется такое

освобождение на обязанности по уплате НДС, возникающие в связи с ввозом товаров

на таможенную территорию РФ, а также на организации и предпринимателей,

реализующих подакцизные товары и подакцизное минеральное сырье. Также не

действует освобождение при выполнении обязанностей налогового агента [7, с.

35].

В случае

превышения объема выручки от реализации в 1 млн. рублей за любые три

последовательных календарных месяца освобождение автоматически перестает

действовать с 1 числа месяца, в котором произошло такое превышение, и до

окончания срока действия освобождения.

Налоговая

база представляет собой стоимостную, физическую или иную характеристики объекта

налогообложения.

Налоговая

база по НДС представляет собой именно стоимостную характеристику объекта

налогообложения, поскольку основой для исчисления налоговой базы по НДС является

стоимость реализованных, переданных или ввезенных товаров, выполненных работ,

оказанных услуг.

Налоговая

база представляет собой стоимость реализованных товаров (работ, услуг) без

учета НДС. При этом стоимость товаров (работ, услуг) определяется их ценой по

правилам статьи 40 НК РФ, т.е. по рыночным ценам.

Важное

значение имеет момент определения налоговой базы по НДС. Неправильное

определение этого момента, как правило, влечет занижение или завышение

налоговой базы и, как следствие, неправильное исчисление суммы НДС, подлежащей

внесению в бюджет [16, с. 48].

Момент

определения налоговой базы зависит от принятой в организации учетной политики

для целей налогообложения: "по отгрузке" и "по оплате".

Учетная политика "по отгрузке" в целях налогообложения означает

возникновение обязанности по уплате НДС по мере отгрузки товаров и предъявления

покупателю расчетных документов, а учетная политика "по оплате"

означает возникновение обязанности по уплате налога по мере поступления денежных

средств - в день оплаты товара. Следует отметить, что оплатой товара считается

не только расчет денежными средствами, но и имуществом, а также любым другим,

не противоречащим законодательству способом.

Если

налогоплательщиком принята учетная политика, согласно которой дата возникновения

обязанности по уплате налога определяется по мере отгрузки, моментом определения

является день отгрузки товара, а если по мере оплаты - то день оплаты. Если в

учетной политике не определено, какой из способов будет применяться

налогоплательщиком для целей исчисления и уплаты налога, то применяется способ

определения даты реализации "по отгрузке".

Учетная

политика утверждается приказом руководителя организации и подлежит применению в

целях налогообложения с 1 января года, следующего за годом утверждения приказа.

Таким образом, учетная политика должна быть утверждена до наступления отчетного

года [12, с. 67].

Налоговая

база, как и сумма налога, исчисляется и удерживается налоговым агентом -

покупателем товаров (работ, услуг). Налоговая база определяется как сумма

дохода, как получение экономической выгоды. Вместе с тем, исчисление налоговой

базы производится по общим правилам, а именно, как стоимость реализованных

товаров (работ, услуг), только с учетом налога. Это объясняется следующим.

Обязанность по определению налоговой базы и исчислению и удержанию налога

возложена на налогового агента, который может определить только стоимость

реализованного товара, поскольку являлся его покупателем, но никак не может

определить сумму дохода иностранной организации по этой сделке.

Налоговая

база от реализации товаров (работ, услуг) определяется с учетом сумм авансовых

и иных платежей, полученных в счет предстоящих поставок товаров. Впоследствии

суммы налога, уплаченные с этих авансовых платежей, подлежат вычету после

реализации товаров, за которые данные авансы были получены.

Налоговый

период по НДС составляет календарный месяц, а для налогоплательщиков, у которых

сумма выручки от реализации товаров (работ, услуг) не превышает одного миллиона

рублей в месяц, - квартал.

Уплата

налога производится по итогам каждого налогового периода исходя из фактической

реализации (передачи) товаров не позднее 20-го числа месяца, следующего за истекшим

налоговым периодом.

Налогоплательщики

обязаны представлять в налоговые органы налоговые декларации в срок не позднее

20-го числа месяца, следующего за истекшим налоговым периодом.

По ставке НДС в размере 0 процентов облагаются операции по

реализации товаров (за исключением нефти, в том числе стабильного газового

конденсата, природного газа, которые экспортируются на территории государств -

участников СНГ) на экспорт, работы (услуги), непосредственно связанные с

экспортом товаров (сопровождение, транспортировка, погрузка, перегрузка). Также

по нулевой ставке облагаются налогом работы и услуги, непосредственно связанные

с транзитом товаров через территорию России. Нулевая ставка НДС применяется при

выполнении указанных работ, связанных с импортом товаров.

В отношении

операций по реализации работ (услуг), выполняемых (оказываемых) непосредственно

в космическом пространстве, действует ставка НДС в размере 0процентов. Данная

ставка применяется и в отношении подготовительных наземных работ (услуг), технологически

обусловленных и неразрывно связанных с выполнением работ (оказанием услуг)

непосредственно в космическом пространстве.

По нулевой

ставке облагаются операции по реализации работ (услуг) по переработке товаров,

помещенных под таможенные режимы переработки товаров на таможенной территории и

под таможенным контролем.

В перечень

товаров (работ, услуг), операции, по реализации которых облагаются НДС по

ставке в размере 10 процентов включены периодические печатные издания (за

исключением периодических печатных изданий рекламного или эротического

характера); учебная и научная книжная продукция; лекарственные средства и

изделия медицинского назначения. Кроме того, установлена пониженная ставка НДС

в отношении ряда услуг, связанных с производством и распространением указанных

печатных изданий и книжной продукции.

Применение

пониженной ставки НДС при реализации книжной продукции, связанной с культурой,

а также при выполнении (оказании) редакционных и издательских работ (услуг),

связанных с производством подобной книжной продукции. В перечень товаров

(работ, услуг), операции по реализации которых облагаются НДС по ставке в

размере 10 процентов, включены также детские швейные изделия из натуральных

овчины и кролика.

Коды видов

продукции, реализация которых облагается НДС по ставке в размере 10 процентов,

должны быть определены Правительством РФ в соответствии с Общероссийским

классификатором продукции, а также Товарной номенклатурой внешнеэкономической

деятельности. До настоящего времени соответствующее постановление Правительства

РФ по данному вопросу не принято. По другим видам товаров (работ, услуг)

применяется ставка налога в размере 18 процентов.

Ставка НДС

определяется как процентное отношение налоговой ставки к налоговой базе,

принимаемой за 100 процентов и увеличенной на соответствующий размер налоговой

ставки.

Льготы дают возможность предприятиям и индивидуальным

предпринимателям платить налог в меньшем размере или не платить его совсем.

Налоговый кодекс предусматривает ряд льгот по НДС, которые условно можно

разделить на три группы:

Суммы в

отношении операций по реализации товаров (работ, услуг), и суммы налога,

исчисленные и уплаченные, подлежат возмещению путем зачета (возврата) на

основании отдельной налоговой декларации.

Возмещение

производится не позднее трех месяцев, считая со дня представления налогоплательщиком

налоговой декларации.

В течение

указанного срока налоговый орган производит проверку обоснованности применения

налоговой ставки 0, 10 и 18 процентов и налоговых вычетов и принимает решение о

возмещении путем зачета или возврата соответствующих сумм либо об отказе (полностью

или частично) в возмещении.

Возврат

сумм осуществляется органами федерального казначейства в течение двух недель

после получения решения налогового органа. В случае, когда такое решение не получено

соответствующим органом федерального казначейства по истечении семи дней,

считая со дня направления налоговым органом, датой получения такого решения

признается восьмой день, считая со дня направления такого решения налоговым

органом.

В Налоговом

кодексе РФ записано, что НДС, который предприятие должно заплатить в бюджет по

итогам налогового периода (месяца или квартала), рассчитывается как разница

между суммой НДС, начисленной к уплате в бюджет за налоговый период и суммой

налоговых вычетов.

Налог на имущество.

Для многих

предприятий, прежде всего в сфере производства, налог на имущество оказывает

значительное влияние на размер налогового бремени, поэтому целесообразно уделять

должное внимание вопросам налогового планирования налогообложения имущества.

Налог на имущество предприятий является региональным

налогом. Это значит, что сумма платежей по налогу зачисляется равными долями в

республиканский бюджет республики в составе РФ, краевой, областной бюджеты

края, области, областной бюджет автономной области, окружной бюджет автономного

округа, в районный бюджет района или городской бюджет города по месту нахождения

предприятия.

Особенностью всех региональных налогов и налога на

имущество в частности, является то, что общие принципы его исчисления и

порядка перечисления по принадлежности устанавливаются на федеральном уровне, а

конкретные ставки налога и состав предоставляемых по налогу льгот, определяются

законодательством региона.

Налог на

имущество регулируется главой 30 НК РФ «Налог на имущество организаций»,

согласно которой плательщиками налога на имущество организаций, так же как и налога

на имущество предприятий, признаются российские и иностранные организации.

Налог должны уплачивать все организации независимо от формы собственности и

ведомственной подчиненности. В том числе органы государственной власти,

некоммерческие и бюджетные организации. Далее мы рассмотрим, какие изменения

произойдут в налогообложении имущества российских организаций.

Прежде всего, изменился объект налогообложения. Это

очень важно, поскольку нововведение призвано снизить налоговое бремя, сделать

«прозрачной» налоговую базу и упростить расчет налога.

Состав

имущества, которое является объектом налогообложения по налогу на имущество,

определен статьей 374 НК РФ:

для

российских организаций – движимое и недвижимое имущество (включая имущество,

переданное во временное владение, пользование, распоряжение или доверительное

управление, внесенное в совместную деятельность), учитываемое на балансе в

качестве объектов основных средств в соответствии с установленным порядком

ведения бухгалтерского учета;

для

иностранных организаций, осуществляющих деятельность в РФ через постоянные

представительства, - движимое и недвижимое имущество, относящееся к объектам

основных средств;

для

иностранных организаций, не осуществляющих деятельности в РФ через постоянные

представительства, - находящееся на территории Российской Федерации недвижимое

имущество, принадлежащее указанным иностранным организациям на праве

собственности.

В

соответствии со статьей 130 ГК РФ к недвижимым вещам (недвижимое имущество,

недвижимость) относятся земельные участки, участки недр, обособленные водные

объекты и все, что прочно связано с землей, то есть объекты, перемещение

которых без несоразмерного ущерба их назначению невозможно, в том числе леса,

многолетние насаждения, здания, сооружения. К недвижимым вещам относятся

также подлежащие государственной регистрации воздушные и морские суда, суда

внутреннего плавания, космические объекты. Законом к недвижимым вещам может

быть отнесено и иное имущество. Вещи, не относящиеся к недвижимости, включая

деньги и ценные бумаги, признаются движимым имуществом.

Основное

различие между движимым и недвижимым имуществом состоит в том, что недвижимое

подлежит обязательной регистрации.

С 1 января 2004 года из-под налогообложения выводятся

нематериальные активы, товарно-материальные запасы и затраты, находящиеся на

балансе организации.

Порядок определения налоговой базы по налогу на

имущество организаций не изменится: ею признается среднегодовая стоимость

имущества, подлежащего налогообложению. В расчет берется его остаточная

стоимость, определенная по правилам бухучета. Если по правилам, принятым в

бухучете, по каким-то основным средствам начисление амортизации не

предусмотрено, их стоимость для целей налогообложения по-прежнему будет

определяться за вычетом износа.

Так как для

расчета налоговой базы по налогу на имущество используются данные

бухгалтерского учета, указанные объекты (стоимость которых списана с кредита

счета 08 «Вложения во внеоборотные активы» и отражена

на дополнительно открытом субсчете к счету 01 «Основные средства») должны

учитываться при налогообложении. Основным признаком, в соответствии с которым

объекты недвижимости, государственная регистрация которых не завершена, учитываются

в составе объектов налогообложения, является факт начисления амортизации (для

целей налогообложения или для целей бухгалтерского учета). Этот же факт можно

использовать и при принятии решения о целесообразности отнесения подобных

объектов к составу основных средств (сопоставление увеличения налоговой базы

по налогу на имущество и уменьшения налоговой базы по налогу на прибыль).

Земельные

участки и иные объекты природопользования (водные объекты и другие природные

ресурсы) по-прежнему не подпадают под налогообложение налогом на прибыль.

Только если ранее это было своего рода льготой, то теперь они просто включены в

состав имущества, не являющегося объектами налогообложения. Под природными

ресурсами подразумеваются именно ресурсы - полезные ископаемые, содержащиеся в

недрах. Добытые полезные ископаемые под это определение не подпадают.

В

соответствии со статьей 53 части первой НК РФ налоговая база представляет

собой стоимостную, физическую или иную характеристики объекта налогообложения.

Налоговая база и порядок ее определения по региональным налогам устанавливается

НК РФ.

Пунктом 1

статьи 375 НК РФ установлено, что налоговая база исчисляется по правилам

бухгалтерского учета. Обособленный налоговый учет по данному виду налога не организовывается

и не ведется. Более того, данные налогового учета движения амортизируемого

имущества, сформированные при определении налоговой базы по налогу на

прибыль, использованы быть не могут.

В налоговую

базу, по общему правилу, включается остаточная (балансовая) стоимость

объектов основных средств.

Максимальная

ставка налога составляет 2,2% (ст. 380 Кодекса). Причем законодательные власти

субъектов федерации вправе установить дифференцированные налоговые ставки в

зависимости от категорий налогоплательщиков.

Кроме того,

ставки могут быть дифференцированы по видам имущества. Например, из состава

имущества научных организаций может быть выделено лабораторное имущество для

проведения НИОКР, для которого может быть установлена отдельная ставка.

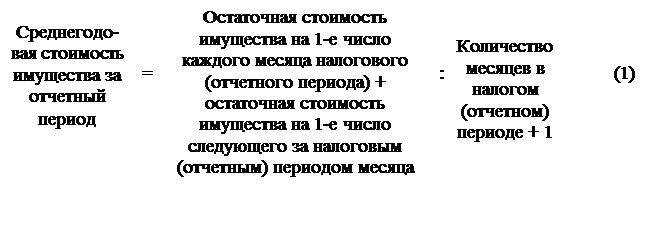

Порядок

исчисления среднегодовой стоимости имущества претерпел изменения. С нового

года ее нужно будет рассчитывать по формуле 1 (ст. 376 НК РФ).

Налоговым

периодом по налогу является календарный год. Отчетными периодами признаются I

квартал, 1-е полугодие и 9 месяцев календарного года. В то же время

законодательные власти субъектов федерации получили право при введении налога

не устанавливать отчетные периоды, тем самым, освободив налогоплательщиков от

уплаты авансовых платежей по налогу в течение года.

Сумма

налога уплачивается по истечении налогового периода (года). По окончании же

отчетных периодов необходимо исчислять и перечислять в бюджет авансовые

платежи по налогу. Сумма такого платежа определяется по формуле 2 (ст. 382 НК

РФ).

Срок уплаты

авансовых платежей и налога по итогам налогового периода определяется региональным

законом о налоге на имущество организаций. Законодательные власти субъектов

федерации вправе освободить отдельные категории налогоплательщиков от обязанности

по исчислению и уплате авансовых платежей по налогу.

Не позднее

30 дней со дня окончания очередного отчетного периода налогоплательщики должны

представить в налоговый орган расчет по авансовым платежам, а не позднее 30

марта года, следующего за истекшим налоговым периодом, — налоговую декларацию.

Они подаются по месту нахождения организации, по месту нахождения ее

обособленного подразделения, имеющего отдельный баланс, а также по месту

нахождения недвижимого имущества, находящегося вне места нахождения организации,

или обособленного подразделения, имеющего отдельный баланс.

Форму

налоговой декларации и расчета по авансовым

платежам могут определить

законодательные власти субъекта Российской Федерации. Право утверждать форму

налоговой декларации и инструкцию по ее заполнению есть и у МНС России. Если

субъектом федерации форма налоговой декларации не утверждена, ее разрабатывает

МНС России (ст. 80 НК РФ). Поэтому министерство разработает формы отчетности

на случай, если в каком-либо регионе они не будут утверждены. По данным формам

должны будут сдавать отчетность налогоплательщики в тех регионах, где

региональные власти не утвердят свои формы.

Единый

социальный налог.

Вне

федерального бюджета образуются государственные фонды денежных средств,

управляемые органами государственной власти Российской Федерации и

предназначенные для реализации конституционных прав граждан на:

-

социальное обеспечение по возрасту;

-

социальное обеспечение по болезни, инвалидности, в

случае потери кормильца, рождения и воспитания детей и в других случаях,

предусмотренных законодательством Российской Федерации о социальном

обеспечении;

-

социальное обеспечение в случае безработицы;

-

охрану здоровья и получение бесплатной медицинской

помощи.

Государственными

внебюджетными фондами Российской Федерации являются:

Пенсионный

фонд Российской Федерации;

Фонд

социального страхования Российской Федерации;

Федеральный

фонд обязательного медицинского страхования;

В свою

очередь регулирование взносов в выше перечисленные фонды осуществляется единым

социальным налогом.

Единый

социальный налог (ЕСН) предназначен для накопления средств на государственное

пенсионное обеспечение, социальное страхование и медицинскую помощь. Он является

специфическим инструментом контроля и стабильного наполнения государственных

внебюджетных социальных фондов:

Пенсионного

фонда - является самостоятельным финансово - кредитным учреждением,

осуществляющим свою деятельность в соответствии с законодательством Российской

Федерации.

Фонда

социального страхования – управляет средствами государственного социального

страхования Российской Федерации. Фонд является специализированным

финансово-кредитным учреждением при Правительстве Российской Федерации.

Фондов

обязательного медицинского страхования – форма социальной защиты интересов населения

в охране здоровья, имеющее своей целью гарантировать гражданам при

возникновении страхового случая получение медицинской помощи за счет

накопленных средств и финансировать профилактические мероприятия. При платной

медицине данный вид страхования является инструментом для покрытия расходов на

медицинскую помощь, при бесплатной медицине - это дополнительный источник

финансирования медицинских затрат.

Единый

социальный налог (ЕСН) установлен в 24-й главе Налогового кодекса.

Основные

изменения в исчислении ЕСН и взносов на обязательное пенсионное страхование

наступили с 1 января 2005 года согласно Федеральному закону № 70-ФЗ от

20.07.04:

1.

Регрессивную шкалу по ЕСН и ОПС используют все предприятия и организации,

независимо от размера средней заработной платы по предприятию (организации).

2.

Уточнено, что в состав застрахованных лиц по ОПС входят только те иностранные

граждане и лица без гражданства, которые постоянно или временно проживают в РФ

(т.е. имеют вид на жительство или разрешение на временное проживание).

Таблица 1.1

Ставки единого социального налога

|

Налоговая

база на каждого отдельно-го работ-ника

нараста-ющим итогом с начала года

|

Федеральный

бюджет

|

Фонд социального

страхования РФ

|

Фонды

обязательного медицинского страхования

|

ИТОГО

|

|

Федеральный

|

Территориальный

|

|

до 280

000 руб.

|

20%

|

3,2%

|

0,8%

|

2%

|

26%

|

|

от 280

001 руб. до

600 000 руб.

|

56 000

руб. + 7,9% с суммы свыше 280 000 руб.

|

8 960

руб. + 1,1% с суммы свыше 280 000 руб.

|

2 240

руб. + 0,5% с суммы свыше

280 000

руб.

|

5 600

руб. + 0,5% с суммы свыше

280 000

руб.

|

72 800

руб. + 10% с суммы свыше

280 000 руб.

|

|

свыше

600000 руб.

|

81 280

руб. + 2% с суммы свыше 600000 руб.

|

12 480

руб.

|

3 840

руб.

|

7 200

руб.

|

10 4800

руб. + 2% с суммы свыше

600 000 руб.

|

Согласно

Налоговому кодексу Главе 24, налог изымается с работодателя (юридического лица)

в государственные социальные (внебюджетные) фонды и по своей сути противоречит

принципу, заложенному в Налоговом кодексе: однократного налогообложения. Работодатель

начисляет работникам выплаты и вознаграждения за труд, и из них изымается налог

дважды: первый - из доходов работника в виде подоходного налога, второй - из

отчисляемой суммы работодателя работникам на вознаграждения за труд, которые

еще раз облагаются налогом, и работодатель платит еще дополнительный налог. В

данном случае работодатель заинтересован как можно уменьшить вознаграждения

своим работникам, чтобы снизить налоговое бремя. В данном случае государство

получит меньший доход в госбюджет и со стороны работодателя, и от работника.

Хотя налог

называется единым, суммы рассчитываются для каждого фонда отдельно. Пенсионный

фонд находится под особым патронажем МНС РФ в связи с большой долей отчислений

и введения обязательного пенсионного страхования. Для облегчения работы Пенсионного

фонда налоговые органы обязаны предоставлять ему копии платежных поручений

налогоплательщиков об уплате налога, а также иные сведения, необходимые для

осуществления деятельности, включая сведения, составляющие налоговую тайну.

Органы

Пенсионного фонда, в свою очередь, должны предоставлять в налоговые службы

информацию о доходах физических лиц из индивидуальных лицевых счетов, открытых

для ведения индивидуального (персонифицированного) учета.

Для Фонда

социального страхования сохраняется условие использования части начисляемых

сумм платежа на социальные цели организации с последующим перечислением остатка

в данный фонд.

Объектом

обложения ЕСН являются доходы, начисленные сотрудникам фирмы, облагаются единым

социальным налогом. Форма выдачи выплат и вознаграждений (денежная или

натуральная) при исчислении налога значения не имеет.

Налог

начисляется на общую сумму дохода, которую сотрудник получил от организации,

уменьшенную на сумму тех доходов, которые налогом не облагаются.

ЕСН

уплачивается в федеральный бюджет и во внебюджетные фонды: Фонд социального

страхования РФ (ФСС России), Федеральный и территориальный фонды обязательного

медицинского страхования (ФФОМС и ТФОМС).

В отношении

бюджета и каждого фонда установлена своя ставка налога.

Сумма

налога, начисленная в федеральный бюджет, уменьшается на сумму начисленных

фирмой за тот же период взносов на обязательное пенсионное страхование.

Сумма

налога в части, подлежащей зачислению в ФСС России, уменьшается на расходы,

связанные с государственным социальным страхованием работников (выплату пособий

по временной нетрудоспособности, оплату стоимости путевок и т.д.).

Налогом,

подлежащим уплате в ФСС России, не облагаются любые вознаграждения,

выплачиваемые работникам по договорам гражданско-правового характера (например,

договору подряда или поручения), а также авторским и лицензионным договорам.

Фирмы

ежемесячно уплачивают авансовые взносы по ЕСН. В конце года рассчитывается

общая сумма ЕСН к уплате во внебюджетные фонды и федеральный бюджет. Если эта

сумма окажется больше суммы уплаченных авансовых платежей, разницу нужно

доплатить.

Налог

начисляется по регрессивной ставке. Это означает, что чем выше сумма облагаемого

дохода, приходящаяся на одного сотрудника, тем меньше ставка налога. Доходы,

полученные сотрудниками от других фирм, не учитываются.

При расчете

среднемесячного дохода работников не учитываются доходы:

10%

наиболее высокооплачиваемых сотрудников (если численность работников фирмы

превышает 30 человек);

30%

наиболее высокооплачиваемых сотрудников (если численность работников фирмы не

превышает 30 человек).

Средняя

численность сотрудников определяется в порядке, утвержденном постановлением

Госкомстата России от 4 августа 2003 г. N 72.

При

определении средней численности учитываются:

сотрудники,

принятые на работу по совместительству;

лица,

выполняющие работы по договорам гражданско-правового характера (например,

договору подряда или поручения).

Вознаграждения

по гражданско-правовым договорам облагаются ЕСН (за исключением той части

налога, которая перечисляется в ФСС России).

Не

облагаются налогом любые выплаты, которые организация не относит к расходам,

уменьшающим налоговую базу по налогу на прибыль.

Сумма

авансовых платежей по налогу должна быть перечислена во внебюджетные фонды и

федеральный бюджет не позднее 15-го числа следующего месяца.

Сумма

налога, подлежащая уплате по местонахождению подразделений, определяется исходя

из суммы дохода, выплачиваемого сотрудникам этих подразделений.

Разница

между суммами авансовых платежей и суммой налога, исчисленной по итогам года,

перечисляется не позднее 15 дней со дня, установленного для подачи декларации

по этому налогу.

Если

авансовые платежи превышают исчисленную по итогам года сумму налога, эту

разницу можно вернуть или зачесть в счет предстоящих платежей по налогу.

Фирма или

предприниматели должны ежемесячно уплачивать авансовые платежи по страховым

взносам с заработной платы работников.

Авансовые

платежи должны быть перечислены в ПФР в срок, установленный для получения

средств на выплату заработной платы, но не позднее 15-го числа следующего месяца.

Сумма

взносов, которую нужно заплатить по месту нахождения обособленного подразделения,

рассчитывается исходя из суммы доходов его работников.

Если сумма

взносов за год будет превышать сумму авансовых платежей, то разницу необходимо

доплатить. Эта разница перечисляется в ПФР в течение 15 дней после 30 марта

текущего года.

Если

авансовые платежи будут больше суммы страховых взносов, которую надо уплатить

по итогам года, то вы можете потребовать у налоговой инспекции зачесть или вернуть

сумму переплаты.

Заключение

Таким образом, налог на прибыль является

составным элементом налоговой системы России и служит инструментом

перераспределения национального дохода. Он является прямым, т.е. его

окончательная сумма целиком и полностью зависит от конечного финансового

результата. Плательщиками налога на прибыль организаций являются любые

юридические лица, у которых возникает объект налогообложения, вне зависимости

от цели их создания, то есть как коммерческие, так и некоммерческие организации.

Основная ставка налога определена в размере 24%. Объектом обложения налогом на

прибыль является прибыль, полученная налогоплательщиком.

Налог на добавленную стоимость

является косвенным налогом, включаемым в цену товара (работ, услуг) и

оплачиваемый потребителями. Через систему действия НДС в доход бюджета

государства изымается значительная часть добавленной стоимости, которая

создается на всех стадиях производства тварной продукции.

Налогоплательщиками НДС являются

организации, индивидуальные предприниматели, лица, признаваемые

налогоплательщиками в связи с перемещением товаров через таможенную границу РФ.

Объектом налогообложения налогом являются реализация товаров (работ, услуг),

имущественных прав на территории РФ, передача товаров (работ, услуг) для

собственных нужд, расходы на которые не принимаются к вычету при определении

налога на прибыль, а также выполнение строительно-монтажных работ для

собственного потребления и вывоз товаров на таможенную границу РФ.

Необходимым условием освобождения

налогоплательщиков от уплаты НДС является объем выручки от реализации товаров

(работ, услуг), не превышающий в сумме 1 млн. рублей без НДС за три

последовательных календарных месяца, предшествующих освобождению. Освобождение

от обязанностей налогоплательщика производится на срок 12 последовательных

календарных месяцев в случае подачи налогоплательщиком заявления и пакета

необходимых документов.

Налоговая база по налогу

представляет собой стоимость реализованных товаров (работ, услуг) без учета

НДС. Ставка налога определена в размере 10 и 18 процентов.

Налог на имущество организаций

обязателен к уплате на территории Российской Федерации и вводится в

соответствующем субъекте Российской Федерации законом о налоге. Устанавливая

налог, законодательные (представительные) власти субъектов Российской Федерации

должны определить в своих законах о налоге отдельные элементы налогообложения,

в частности ставку налога в пределах 2,2 %.

Плательщиками налога на имущество

организаций признаются российские и иностранные организации. При этом налог

уплачивают все организации независимо от форм собственности и ведомственной

подчиненности, в том числе органы государственной власти, некоммерческие

организации, бюджетные организации, если иное не установлено в законах

субъектов Российской Федерации о налоге на имущество организаций (в части

льгот по этому налогу). Налогом на имущество организаций облагаются здания,

сооружения, машины, оборудование, инвентарь, транспортные средства и другие

материальные ценности.

Из-под налогообложения выведены

такие виды имущества, как нематериальные активы, запасы (включая товары) и

затраты, находящиеся на балансе налогоплательщика, что составляет

значительную часть имущества (примерно 40 % и более для отдельных отраслей

экономической деятельности).

Социально-экономическая сущность единого

социального налога заключается в следующем. Единый социальный налог - это

единая налоговая база. В результате существенное упрощение налоговой системы,

существенное облегчение налогоплательщику и контролирующему органу учета этого

налога. Соответственно, это рост доходов.

Передача этого налога под

администрирование налоговых органов, что существенно упрощает процедуру

администрирования, и существеннейшим образом облегчает положение самого

налогоплательщика. К нему приходит не пять контролирующих органов, а только

один.

Это уменьшение совокупной ставки

этого налога.

Налогоплательщиками единого

социального налога признаются две категории юридических и физических лиц, одна

из которых нанимает рабочую силу в той или иной форме, а другая обходится без

нее.

Объектом налогообложения для

организаций и индивидуальных предпринимателей, выступающих в качестве

работодателей, являются выплаты и иные вознаграждения, начисляемые в пользу

физических лиц по трудовым контрактам (договорам) и договорам гражданско-правового

характера, предметом которых является выполнение работ и оказание услуг, а

также по авторским договорам. Исключение составляют вознаграждения,

выплачиваемые ими индивидуальным предпринимателям.

Налоговый период по ЕСН

определяется как календарный год, а отчетными периодами признаются первый

квартал, полугодие, девять месяцев. Налоговые ставки для всех категорий

налогоплательщиков имеют регрессивный характер. Механизм применения этого

приема для работодателей имеет усредненный характер. Он начинает действовать

для предприятия только тогда, когда среднемесячная налоговая база, рассчитанная

на одного работника, достигнет определенной величины (2 500 руб.).

Плательщиками транспортного налога

являются как юридические, так и физические лица. Транспортным налогом

облагаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные

машины и механизмы как на пневматическом, так и на гусеничном ходу. А кроме

того, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы,

несамоходные (буксируемые суда) и другие водные и воздушные транспортные

средства. Причем весь названный транспорт должен быть зарегистрирован в

порядке, установленном законодательством Российской Федерации. Чтобы рассчитать

налог необходимо налоговую базу умножить на соответствующую ставку.

В данной главе были рассмотрены

теоретические аспекты налогообложения, были рассмотрены основные налоги,

уплачиваемыми предприятиями. Практическое отражение, то есть порядок исчисления

налогов представлен на примере ЗАО «ТрестУралСтальКонструкция»,

осуществляющее деятельность по выплавке стали и производству стальных конструкций

(основной вид деятельности), а также оптовой продажей товаров, оказанием на

сторону услуг обслуживающих производств.

Литература

1.

Налоговый кодекс Российской Федерации - часть первая

от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изм. и доп. от 23 декабря 2003 г.).

2.

Федеральный закон от 31 декабря 2002 г. N 191-ФЗ

"О внесении изменений и дополнений в главы 22, 24, 25, 26.2, 26.3 и 27

части второй Налогового кодекса Российской Федерации и некоторые другие акты

законодательства Российской Федерации" (с изм. и

доп. от 7 июля 2003 г.).

3.

Федеральный закон от 15 декабря 2001 г. N 167-ФЗ

"Об обязательном пенсионном страховании в Российской Федерации" (с изм. и доп. от 23

декабря 2003 г.).

4.

Приказ МНС РФ от 26 мая 2003 г. N БГ-3-05/271 "О

внесении изменений и дополнений в Методические рекомендации по порядку исчисления

и уплаты единого социального налога".

5.

Александров И.М. Налоговые системы России и зарубежных

стран. – М.: Бератор-Пресс, 2003. – 460 с.

6.

Брызгалин А.В., Берник В.Р., Головкин А.Н. Бухгалтерский учет налогов.

Комментарий к Налоговому кодексу РФ (Глава 21, Глава 23, Глава 24, Глава 25,

Глава 27, Глава 28). – М.: Налоги и финансовое право, 2003. – 764 с.

7.

Брызгалин А.В., Берник В.Р., Головкин А.Н. Налог на прибыль организаций.

Налоговый кодекс, глава 25. Профессиональный комментарий – М.: Налоги и

финансовое право, 2002. – 452 с.

8.

Брызгалин А.В., Берник В.Р., Головкин А.Н. Налоговая оптимизация: принципы,

методы, рекомендации, арбитражная практика. – М.: Налоги и финансовое право,

2002. – 846 с.

9.

Брызгалин А.В., Берник В.Р., Головкин А.Н. Социальный налог. Обязательное

пенсионное страхование. Профессиональный комментарий. – М.: Налоги и финансовое

право, 2003. – 287 с.

10.

Джаарбеков С.М.

Методы и схемы налоговой оптимизации налогообложения. – М.: МЦФЭР, 2004. – 672

с.

11.

Единый социальный налог и взносы во внебюджетные

фонды. – М.: Бератор "Практическая

бухгалтерия", 2003. – 380 с.

12.

Колчин С.П. Налогообложение. Учебное пособие. -

Информационное агентство "ИПБ-БИНФА", 2003. – 470 с.

13.

Комментарий к Федеральному закону "Об

обязательном пенсионном страховании"/Под ред. Е.Н.Сидоренко.

- М.: Юрайт-Издат, 2003. – 680 с.

14.

Мещерякова О.В. Налоговые системы развитых стран мира:

Справочник. М., 1995. – 248 с.

15.

Налоговое право. Особенная часть (Комментарий к

Налоговому кодексу Российской Федерации) / Под ред. О.А. Борзунова,

Н.А. Васецкий, Ю.К. Краснов. - СПС

"Гарант", 2003. – 687 с.

16.

Практическая налоговая энциклопедия. Том 1. Налоговая

оптимизация / Под ред. Брызгалина А.В. – М.: Налоги и

финансовое право, 2003. – 645 с.

17.

Практический комментарий к главе 25 НК РФ "Налог

на прибыль организаций" / Под общей ред. Мельникова Ю.В. -

"Главбух", 2002 г. – 384 с.

18.

Бобоев М.Р., Наумчев Д.В. Государства - участники Евроазиатского союза:

анализ систем налогообложения // Аудиторские ведомости. - 2001. - N 3. – С.

12.-13.

19.

Гуревич С.В. Косвенное налогообложение в реформируемой

налоговой системе // Финансы. – 2004. - №3. – С. 32-33.

20.

Корепанова Н.

Заполнение декларации по налогу на прибыль: что изменилось? // Бухгалтерское

приложение к газете "Экономика и жизнь. - 2002. - № 43. – С. 7-8.

21.

Красноперова О.А. Динамика

законодательства Российской Федерации в сфере налоговых льгот // Гражданин и

право. - 2000. - N 3. – С. 32.