Оглавление

Введение.......................................................................................................... 3

Глава 1. Теоретические основы учета и анализ затрат на производство 7

1.1. Затраты: их сущность, характеристика, классификация и

нормативно-правовая база 7

1.2. Принципы организации учета затрат на производство......................................... 20

1.3. Методика анализа затрат на производство продукции.......................................... 32

1. 4. Перспектива совершенствования учета и анализа затрат в теории и

практике российских предприятий............................................................................................................................ 43

Глава 2. Особенности учета и анализа затрат строительно-монтажных работ в Югорск ремстройгаз №4............................................................................ 48

2.1. Производственно-экономическая характеристика Югорск ремстройгаз №4..... 48

2.2. Практика организации учета затрат строительно-монтажных работ........... 49

2.3. Анализ затрат строительно-монтажных работ.................................................... 56

Глава 3. Совершенствование организации учета затрат и выявление резервов

по снижению себестоимости строительно-монтажных работ..................... 62

3.1. Рекомендации по

совершенствованию организации учета затрат строительно-монтажных работ......................................................................................................................................... 62

3.2. Мероприятия по снижению себестоимости строительно-монтажных работ 67

Заключение.................................................................................................. 75

Библиографический список используемой литературы........................ 79

Введение

Строительное производство, как и другие отрасли

материального производства, представляет собой процесс производственного

потребления средств, предметов труда и живого труда. Потребление этих

материальных факторов ведет к образованию затрат или издержек производства,

формирующих себестоимость продукции. В условиях перехода к рынку себестоимость

продукции является важнейшим показателем производственно-хозяйственной

деятельности предприятий. Исчисление этого показателя необходимо для: оценки

выполнения плана по данному показателю и его динамики; определения

рентабельности производства; выявления резервов снижения себестоимости; расчета

экономической эффективности внедрения новой техники, технологии,

организационно-технических мероприятий.

Управление себестоимостью

продукции предприятий — планомерный процесс формирования затрат на

производство, контроль за выполнением заданий по снижению себестоимости

продукции, выявление резервов ее снижения. Основными элементами системы

управления себестоимостью являются прогнозирование и планирование, нормирование

затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они

функционируют в тесной взаимосвязи друг с другом.

В странах с развитой

экономикой учет затрат на производство и калькулирование себестоимости

продукции выделены в управленческий учет, призванный дать информацию для

управления себестоимостью продукции специалистам и администрации предприятия и

его подразделений. В отечественной практике учет затрат на производство и

калькулирование себестоимости продукции являются составной частью общей единой

системы бухгалтерского учета.

В строительном производстве

в себестоимости продукции находят свое отражение технический уровень и

организация производства, эффективность хозяйствования. Определяющим фактором

снижения себестоимости является экономия материальных, трудовых и денежных

ресурсов. Важную роль в решении этой задачи играет бухгалтерский учет. Он

призван обеспечивать правильное отражение и своевременный контроль затрат,

связанных со строительством объектов. Учет должен способствовать правильному

исчислению фактической себестоимости строительно-монтажных работ, продукции

подсобных и вспомогательных производств и хозяйств, а также выявлению резервов

для систематического снижения затрат на производство и снижения сметной

стоимости строительства.

Правильная организация учета затрат на производство

является одним из главных направлений снижения себестоимости продукции.

Актуальность данной проблемы и послужила причиной выбора темы дипломной работы.

Объектом исследования

является строительное управление Югорск

ремстройгаз №4, основным видом деятельности

которого является выполнение строительно-монтажных работ и ввод в эксплуатацию

объектов и мощностей производственного и непроизводственного назначения, а предметом- организация бухгалтерского

учета и анализ затрат на производство.

Целью дипломной

работы является совершенствование организации учета и анализ затрат

строительно-монтажных и ремонтных работ.

Для достижения поставленной

цели необходимо решить следующие задачи:

— раскрыть сущность затрат,

обобщить их классификацию;

— систематизировать

нормативно-правовую базу;

— регламентировать порядок

организации учета затрат на производство продукции;

— раскрыть методику анализа

затрат на производство;

— обобщить проблемы

организации учета затрат, существующие в практике российских предприятий и

выделить основные направления современного учета затрат в период реформирования

системы бухгалтерского учета в РФ;

— показать особенности организации учета затрат

на исследуемом предприятии;

— выполнить анализ

строительно-монтажных работ по предприятию;

— разработать рекомендации

по совершенствованию организации учета затрат строительно-монтажных работ;

— разработать мероприятия

по снижению себестоимости строительно-монтажных работ.

Для решений этих задач учет

затрат на производство должен быть действительным, полным и достоверным.

Действительность и достоверность учета производственных затрат обеспечиваются

документальной обоснованностью хозяйственных операций и своевременностью их

отражения.

Дипломная работа состоит из введения, 3 глав и заключения.

В 1 главе дипломной работы рассмотрены теоретические основы

организации учета и анализа затрат на производство.

Во 2 главе

работы рассматриваются практика организации учета и анализ затрат

строительно-монтажных работ на конкретном предприятии.

В 3 главе выносятся рекомендации

по снижению себестоимости строительно-монтажных работ.

Информационной базой исследования послужили: нормативные

акты по вопросам бухгалтерского учета затрат; специальная литература,

касающаяся учета затрат, таких авторов, как: Вахрушина М. А., Кондраков Н. П.,

Ивашкевич В. Б., Пошерстник Е. Б., Фурсов Д. А.; материалы периодических

изданий, таких как «Главный бухгалтер», «Бухгалтерский учет», «Экономика

менеджмента», «Финансовый менеджмент», Информационная система «Гарант»,

«Консультант плюс» и фактические данные исследуемого предприятия, такие как:

данные годовых отчетов за 2002-2003 годы, первичные и сводные документы по

учету затрат, учетные регистры по бухгалтерскому учету, отчетные калькуляции.

Глава 1. Теоретические основы учета и анализ затрат

на производство

1.1. Затраты: их сущность, характеристика, классификация и

нормативно-правовая база

Затраты — это стоимость использованных

материальных, трудовых и других ресурсов, потребленных в процессе хозяйственной

деятельности (на приобретение средств и предметов труда, на производство

продукции, выполнение работ, оказание услуг) и отражаемых в балансе как активы

предприятия, способные принести доход в будущем [16].

Затраты на производство

представляют собой лишь ту часть ресурсов, которая потреблена в процессе

производства продукции, работ, услуг. В отечественной практике для

характеристики производственных затрат за определенный период иногда

применяется термин «издержки производства».

Издержки производства — денежное выражение

совокупных затрат производственных фактов для осуществления организацией своей

производственной и сбытовой деятельности [12].

Часто в экономической литературе

отождествляют понятия «затраты», «расходы», однако они имеют серьезные различия

в соответствии с Международными стандартами бухгалтерского учета расходы

включают в себя убытки и затраты. Аналогичное определение содержится в ПБУ 10/99 «Расходы организации».

Согласно п. 2 этого ПБУ, расходами организации признается уменьшение

экономических выгод в результате выбытия активов (денежных средств, иного

имущества) и ( или) возникновение

обязательств, приводящих к уменьшению капитала этой организации, за

исключением уменьшения вкладов по решению собственников имущества [8]. Иными

словами, расходы можно трактовать как часть затрат, понесенных

организацией в связи с получением

дохода.

Управленческий учет затрат на производство состоит

в анализе использования затрат и результатов прошлой, настоящей и будущей

производственной деятельности, соответствующей определенной модели управления,

ориентированной на выполнение основной цели предприятия. Огромное значение для

правильной организации учета затрат имеет их научно обоснованная

классификация[16](Рис.1).

С целью управления затратами и

производством продукции затраты

целесообразно классифицировать по следующим направлениям:

— для исчисления себестоимости

продукции;

— для принятия решения и планирования;

— для контроля и регулирования.

Для исчисления себестоимость

продукции затраты разделяют на виды по следующим признакам.

По отношению к себестоимости

продукции затраты делятся на включаемые и не включаемые в себестоимость

продукции. К включаемым в себестоимость продукции затратам относят стоимость

незавершенного производства на начало периода и те затраты отчетного периода,

которые непосредственно относятся на выпущенную продукцию.

Не включаются в себестоимость

продукции стоимость незавершенного производства на конец отчетного периода,

затраты не относящиеся непосредственно в выпущенной продукции, и часть расходов

будущих периодов.

По экономическому содержанию

расходы группируют по элементам затрат и по статьям калькуляции.

В соответствии с ПБУ 10/99

расходы организации по обычным видам деятельности группируются по следующим

элементам:

— материальные затраты (за вычетом

стоимости возвратных отходов);

— затраты на оплату труда;

— отчисления на социальные нужды;

— амортизация;

— прочие затраты[8].

Группировка затрат по элементам

необходимы при разработке бизнес-планов, определения объема закупок

материальных ресурсов, фонда оплаты труда и суммы амортизационных отчислений,

организации контроля за расходами, исчислении показателей эффективности использования

ресурсов (материалоемкости, трудоемкости) и ряда других показателей.

Статьи калькуляции — это

установленная организацией совокупность затрат для исчисления себестоимости

всей продукции (работ, услуг) или ее отдельных видов.

«Основными положениями по

планированию, учету и калькулированию себестоимости продукции на промышленных

предприятиях» рекомендуется следующая типовая группировка расходов по статьям

калькуляции:

1.

Сырье и материалы.

2.

Возвратные отходы (вычитаются).

3.

Покупные изделия, полуфабрикаты и услуги

производственного характера сторонних предприятий и организаций.

4.

Топливо и энергия на технологические цели.

5.

Затраты на оплату труда.

6.

Отчисления на социальные нужды.

7.

Расходы на подготовку и освоение производства.

8.

Общепроизводственные расходы.

9.

Общехозяйственные расходы.

10.

Потери от брака.

11.

Прочие производственные расходы.

12.

Расходы на продажу.

Итог первых 11 статей образует

производственную себестоимость продукции, а итог всех 12 статей себестоимость проданной продукции.

Министерства (ведомства), а также

сами организации могут вносить изменения в приведенную типовую номенклатуру

статей затрат на производство с учетом особенной техники, технологии и

организации производства.

По экономической роли в процессе

производства затраты делятся на основные и накладные.

Основными называют затраты,

непосредственно связанные с технологическим процессом производства: затраты на

сырье, основные и вспомогательные материалы, зарплата производственных рабочих,

отчисления на социальные нужды и другие расходы, кроме общепроизводственных и

общехозяйственных расходов.

Накладные расходы образуются в

связи с организацией, обслуживанием производства и управлением им. Они состоят

из общепроизводственных и общехозяйственных расходов.

По составу (однородности)

различают одноэлементные и комплексные расходы.

Одноэлементными называются расходы, состоящие из

одного элемента , — заработная плата, амортизация, основные материалы.

Комплексными называются расходы.

Состоящие из нескольких элементов — общепроизводственные и общехозяйственные расходы.

По способу включения в

себестоимость продукции затраты делятся на прямые и косвенные.

Прямые затраты связанны с

производством определенного вида продукции и могут быть прямо и непосредственно

отнесены на его себестоимость: сырье и основные материалы, затраты

производственных рабочих, потери от брака и некоторые другие.

Косвенные затраты не могут быть

отнесены прямо на себестоимость отдельных видов продукции и распределяются

косвенно (условно): общепроизводственные и общехозяйственные расходы, часть расходов

на продажу и некоторые другие.

В зависимости от периодичности

возникновения затраты делятся на текущие и единовременные.

Текущие — постоянно производимые

затраты (расход сырья и материалов).

Единовременные — однократные или

периодически производимые (расходы, связанные с пуском новых производств).

По участию в процессе

производства различают производственные пи непроизводственные затраты.

Производственные затраты

непосредственно связаны с производством продукции, выполнением работ и

оказанием услуг, и они включаются в их себестоимость.

Непроизводственные затраты

непосредственно не связаны с производством продукции и не включаются в

производственную себестоимость. Они списываются не уменьшение прибыли от

продажи продукции, к ним относятся коммерческие расходы.

По эффективности различают

производительные и непроизводительные затраты

Производительными считают затраты

на производство продукции установленного качества при рациональной технологии и

организации производства.

Непроизводительные затраты являются

следствием недостатков в технологии и организации производства (потери от

простоев, брак продукции).

По возможности нормирования

затраты делятся на нормируемые и ненормируемые.

Нормируемые затраты поддаются

нормированию и включаются в нормативную базу организации.

Ненормируемые — это затраты, по

которым нормы не устанавливаются: потери от простоев, оплаты сверхурочных

работ.

По временным периодам

осуществления различают затраты предшествующих периодов, отчетного периода и

будущих периодов.

Затраты предшествующих периодов

представлены в незавершенном производстве.

Затраты отчетного периода — это

расходы, осуществляемые в отчетном периоде.

Расходы будущих периодов — это

затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным

периодам.

Целью бухгалтерского

управленческого учета является подготовка информации для внутренних

пользователей, необходимой для принятия ими управленческих решений, то есть

решений на перспективу.

С этой целью выделяют следующие

затраты:

— переменные, постоянные и условно-постоянные;

— затраты, принимаемые и не

принимаемые в расчет при оценках;

— безвозвратные затраты;

— вмененные затраты;

— планируемые и непланируемые;

— приростные и предельные.

Переменные затраты появляются при

изменении объема производства, изменяются прямо пропорционально его объему.

Производственные затраты, которые

остаются практически неизменные в течение отчетного периода, не зависят от

деловой активности предприятия называются постоянными производственными

затратами.

В реальной жизни очень редко

можно встретить затраты, являющиеся исключительно переменными или постоянными.

Экономические явления и связанные с ними затраты по своему содержанию

значительно сложнее, и поэтому в большинстве случаев затраты являются

условно-постоянными, то есть они содержат как переменный, так и постоянный

компоненты.

Затраты, отличающие одну

альтернативу от другой называют релевантными или принимаемыми в расчет.

Затраты, величина которых не

зависит от принимаемого решения, называются иррелевантными.

Безвозвратные затраты — это

затраты прошлого периода, которые возникли в результате ранее принятого решения

и их невозможно изменить в будущем новыми управленческими решениями.

Вмененные затраты — это расходы,

которые необходимо предусмотреть при принятии решений, но в будущем их может и

не быть.

Планируемые затраты — это

затраты, рассчитанные на определенный объем производства на основе норм,

нормативов, лимитов и смет. Они включаются в плановую себестоимость продукции.

Непланируемые — дополнительные,

сверхнормативные затраты, выходящие за пределы плановой себестоимости, то есть

фактические затраты. Они отражаются только в фактической себестоимости

продукции.

Приростные затраты являются

дополнительными и возникают в результате изготовления или продажи

дополнительной партии продукции.

Для осуществления функций

контроля и регулирования в управленческом учете различают регулируемые и

нерегулируемые затраты.

Регулируемые — затраты,

зарегистрированные по центрам ответственности, сумма которых зависит от влияния

со стороны менеджера.

Затраты на уровень которых

работник не может существенно влиять, определяются как нерегулируемые[16].

Управленческий учет предполагает

определенную группировку издержек предприятия в зависимости от того, что

считается объектом учета затрат. При этом возможен учет затрат:

— по видам;

— по местам возникновения затрат;

— по центрам ответственности;

— по носителям затрат[12].

Учет затрат по видам — первое

необходимое условие для итогового контроля издержек. Такая классификация затрат

по существу определена главой 25 НК РФ [3].

Организация такого учета

позволяет предприятию рассчитать структуру себестоимости производственной

продукции — процентное соотношение отдельных элементов себестоимости в общей

стоимости затрат на производство. В результате анализа структуры себестоимости

у предприятия появляется возможность определить имеющиеся резервы по ее

снижению.

Приведенная выше классификация

затрат по видам может быть расширена. Однако для объективной оценки и учета

издержек они должны быть классифицированы так, чтобы каждый первичный учетный

документ отражал определенный вид издержек. Для удобства учета и последующего

анализа на предприятии каждому виду затрат присваивается регистрационный номер.

Учет затрат по местам их

возникновения — второе возможное направление организации учета издержек. Место

возникновения затрат — это структурное подразделение предприятия, по которому

организуется планирование, нормирование и учет издержек производства для

контроля и управления затратами производственных ресурсов. Местами

возникновения затрат могут являться рабочие места, участки, бригады, цехи,

отделы предприятия. Каждому такому участку присваивается свой регистрационный

номер, который фиксируется в номенклатуре мест возникновения издержек на

предприятии.

Места возникновения затрат

являются объектами аналитического учета затрат на производство по экономическим

элементам и статьям калькуляции. Они часто подразделяются на места

возникновения вспомогательных затрат. Под первыми понимают подразделения,

непосредственно производящие и реализующие продукцию на сторону. Все

подразделения, производящие продукт (оказывающие услуги) для внутреннего

потребления, относятся к местам возникновения вспомогательных затрат.

Учет затрат по местам их

возникновения позволяет руководству предприятия обеспечить:

— действенный и всесторонний

контроль эффективности работы как предприятии в целом, так и его структурных

подразделений;

— распределение накладных расходов

между отдельными видами продукции, что необходимо при калькулировании

себестоимости продукции.

Третьим направлением учета

производственных затрат является учет по центрам ответственности. Центр

ответственности может быть определен как сегмент предприятия, за результаты

работы которого отвечает его руководитель. Цель организации учета по центрам

ответственности состоит в накоплении данных о затратах и доходах по каждому

центру ответственности таким образом, чтобы отклонения от сметы (плана,

утвержденного для центра ответственности) могли возлагаться на ответственное

лицо. Фактические данные по центрам ответственности отражаются бухгалтером-аналитиком в отчетах об

использовании сметы, на основании которых руководители центров ответственности

получают информацию об отклонениях от сметы по различным статьям расходов.

Четвертое направление учета

затрат — учет по носителям. В зависимости от технологии и характера продукции

носителями затрат могут быть изделия или полуфабрикаты, группы однородных

изделий, серии одноименных изделий, строительные объекты, виды работ и услуг

(транспортные, монтажные), то есть это виды продукции (работ, услуг)

предприятия, предназначенные для реализации[12].

Основными нормативными

документами, определяющими методологические основы учета затрат на производство

продукции являются документы всех четырех уровней сложившейся в России системы

законодательства по бух. учету.

На первом уровне это:

— Гражданский кодекс РФ, части

первая и вторая.

— Налоговый кодекс РФ, части первая

и вторая, включая 25 Главу второй части НК.

— Федеральный закон «О бухгалтерском

учете».

— Положение о бухгалтерском учете и

отчетности в Российской Федерации.

На втором уровне находится Система

национальных бухгалтерских стандартов — Положений по бухгалтерскому учету

(ПБУ). На данный момент принято 20 положений, которые регулируют принципы учета

отдельных объектов (основных средств, материально-производственных запасов,

имущества и обязательств, выраженных в иностранной валюте, договоров на

капитальное строительство и др.), а также общие принципы учета и отчетности

(составления учетной политики организации, нормирования расходов и доходов,

условных фактов хозяйственной деятельности и т. д.).

Третий уровень — различного рода

методические указания, рекомендации в основном Министерства финансов РФ,

учитывающие, в том числе, и отраслевую специфику различных организаций.

Четвертый уровень — внутренние

рабочие документы организации, основным из которых является Положение об

учетной политике организации.

Федеральный закон «О бухгалтерском учете» от

21.11.96 г. освещает такие важные аспекты: общие положения, основные требования

к ведению бухгалтерского учета, бухгалтерская документация и регистрация,

бухгалтерская отчетность, заключительные положения [1].

В соответствии с

Федеральным законом бухгалтерский учет представляет собой упорядоченную систему

сбора, регистрации и обобщения информации в денежном выражении об имуществе,

обязательствах организации и их движении путем сплошного, непрерывного и

документального учета всех хозяйственных операций.

Объектами бухгалтерского

учета являются имущество организаций, их обязательства и хозяйственные

операции, осуществляемые организациями в процессе их деятельности.

Основными задачами

бухгалтерского учета являются: —

формирование полной и

достоверной информации о

деятельности организации и ее

имущественном положении;

— обеспечение информацией,

необходимой внутренним и внешним пользователям бухгалтерской отчетности для

контроля за соблюдением законодательства Российской Федерации;

— предотвращение

отрицательных результатов хозяйственной деятельности организации и выявление

внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

В шестой статье закона

говорится, что ответственность за организацию бухгалтерского учета на

предприятиях, соблюдение законодательства при выполнении хозяйственной операции

несут руководители организаций.

Из девятой статьи

действующего закона следует, что все хозяйственные операции, проводимые

организацией, должны оформляться оправдательными документами. Эти документы

служат первичными учетными документами, на основании которых в дальнейшем

ведется бухгалтерский учет. В дальнейшем хозяйственные операции отражаются в

регистрах, которые предназначены для систематизации и накопления информации,

содержащейся в принятых к учету первичных документах, для отражения на счетах

бухгалтерского учета и в бухгалтерской отчетности.

Положение по ведению

бухгалтерского учета и бухгалтерской отчетности на территории Российской

Федерации от 29 июля 1998 г. М 34 Н устанавливает единые методологические

основы бухгалтерского учета и отчетности на территории Российской Федерации для

организаций, являющихся юридическими лицами по законодательству Российской

Федерации независимо от подчиненности и форм собственности, включая организации

с иностранными инвестициями и организаций, основная деятельность которых

финансируется зa счет средств бюджета [4].

Положение определяет

порядок организации и ведение бухгалтерского учета, составление и

предоставление бухгалтерской отчетности, а также взаимоотношения по этим

вопросам организаций с внутренними и внешними потребителями бухгалтерской

информации, включая органы государственного управления, В соответствии с

Положением, утвержденным постановлением Правительства Российской Федерации от

29 июля 1998 г. №34 Н Министерство финансов Российской Федерации разрабатывает

и утверждает нормативные акты по бухгалтерскому учету и отчетности, обязательны

к исполнению» всеми организациями на территории Российской Федерации (4).

В Положении по

бухгалтерскому учету «Учетная политика организации» от 9 декабря 1998 г. № 60 Н

отражаются следующие разделы:

— Общие положения

— Раскрытие учетной

политики

— Изменение учетной

политики [7].

В соответствии с

Федеральным законом о бухгалтерском учете», принятfя

организацией учетная политика, утверждается приказом или распоряжением лица

ответственного за организацию и состояние бухгалтерского учета. Утверждается

рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, формы первичных документов, принятых для

оформления хозяйственных операций, а также формы документов для

внутренней бухгалтерской отчетности, порядок проведения инвентаризации и методы

оценки видов имущества и обязательств; правила документооборота, порядок

контроля за хозяйственными операциями. Принятая организацией учетная политика,

как гласит закон, применяется последовательно из года в год, изменения в ней

могут производиться в случаях изменения законодательства Российской Федерации,

нормативных актов, документов, осуществляющих регулирование бухгалтерского

учета [1].

Приказом Министерства

финансов Российской Федерации от 31 октября 2000 г. № 94 Н утверждены новый план счетов

бухгалтерского учета финансово-хозяйственной деятельности организаций и

Инструкция по его применению.

На основе плана счетов

бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план

счетов бухгалтерского учета, содержащий полный перечень синтетических и

аналитических счетов, необходимых для ведения бухгалтерского учета [11].

В соответствии с Планом

счетов учет затрат на предприятиях осуществляется на счете 20 «Основное

производство», по дебету которого отражают затраты.

Основной нормативный акт по вопросу состава затрат

(себестоимости), действующий в настоящее время — это Положение по

бухгалтерскому учету «Расходы организации» ПБУ 10/99.

Кроме того, в некоторых отраслях

экономики действуют «Методические рекомендации по планированию, учету и

калькулированию себестоимости продукции (работ, услуг)». Часть методических

рекомендаций была разработана в 60-80 годы в условиях централизованной экономики,

и они действуют в части, не противоречащей российскому законодательству и ПБУ

10/99. По некоторым видам деятельности и отраслям (потребительская кооперация,

строительство, производство сельскохозяйственной продукции, создание

научно-технической продукции, торговля и общественное питание) разработаны

современные «Методические указания по планированию и учету себестоимости».

С 1 января 2002 года в

связи со вступлением в действие главы 25 «Налог на прибыль организаций» НК РФ

(Федеральный закон от 06.08.2001 № 110-ФЗ) законодательно установлена

обязанность организаций по ведению налогового учета. Для этого

налогоплательщикам необходимо принять и утвердить учетную политику для целей

налогообложения прибыли[3].

Для учета специфических

операций организация может по согласованию с Министерством финансов Российской

Федерации вводить в План счетов бухгалтерского учета дополнительные

аналитические и синтетические счета, используя свободные номера счетов.

1.2. Принципы организации учета затрат на производство

Под организацией учета производственных затрат

понимается, во-первых, система используемых предприятием бухгалтерских счетов

и, во-вторых, применяемые предприятием подходы к группировке своих затрат.

На организацию учета затрат

оказывают влияние ряд факторов:

— вид деятельности предприятия;

— организационная структура

управления;

— технологическая структура;

— технология производственного

процесса.

Для организации бухгалтерского

учета производственных затрат большое значение имеет выбор номенклатуры

синтетических и аналитических счетов учета затрат на производство и объектов

калькуляции.

В крупных и средних организациях

для учета затрат на производство продукции применяют следующие счета:

— Счет 20 «Основное производство».

— Счет 21 «Полуфабрикаты

собственного производства».

— Счет 23 «Вспомогательное

производство».

— Счет 25 «Общепроизводственные

расходы».

— Счет 26 «Общехозяйственные

расходы».

— Счет 28 «Брак в производстве».

— Счет 29 «Обслуживающие

производства и хозяйства».

— Счет 44 «Расходы на продажу»[12].

Планом счетов предусматривается

более детализированная аналитическая группировка затрат в разрезе элементов

затрат. Для этого дополнительно введены синтетические счета 30 — 39:

— Счет 30 «Материальные затраты».

— Счет 31 «Затраты на оплату труда».

— Счет 32 «Отчисления на социальные

нужды».

— Счет 33 «Амортизация».

—

Счет 34 «Прочие затраты».

По дебету этих счетов в течение

отчетного периода учитываются все расходы по формированию соответствующих

затрат. В конце отчетного периода затраты по этим счетам списываются в дебет

счетов 20, 23, 25, 26[16].

Счет 20 «Основное производство»

предназначен для обобщения информации о затратах основного производства. По

дебету счета отражают прямые затраты, связанные с выпуском продукции. Прямые

затраты списывают на счет 20 с кредита счетов учета производственных запасов.

На этот счет списываются затраты со счетов 23 и 28, а также косвенные расходы,

собираемые на счетах 25 и 26.

Кредит счета 20 отражает суммы

фактической себестоимости завершенной производством продукции. Эти суммы могут

списываться со счета 20 на счета 43, 90, 40. Остаток на конец месяца по счету

20 свидетельствует о стоимости незавершенного производства.

Под незавершенным производством

понимается продукция частичной готовности, т. е. не прошедшая всех стадий

обработки. К незавершенному производству относятся материалы и полуфабрикаты,

поступившие в производство, а также готовая продукция, не прошедшая через отдел

технического контроля (ОТК).

Незавершенное производство

разрешается оценивать по фактической

себестоимости, по плановой (нормативной), по прямым затратам. Стоимость

остатков незавершенного производства рассчитывают по данным инвентаризационных

описей или по данным оперативного учета. Аналитический учет ведется по видам

затрат и по видам выпускаемой продукции, а также по подразделениям предприятия.

Счет 21 ««Полуфабрикаты собственного производства»

используют предприятия, учитывающие затраты по полуфабрикатному методу. По

дебету счета формируется информация о

стоимости полуфабрикатов собственного производства, по кредиту — о стоимости

потребленных полуфабрикатов собственного производства на те или иные цели.

Счет 23 «Вспомогательное

производство» включают в свой рабочий план счетов те предприятия, где

вспомогательные производства выделены в самостоятельные подразделения

(транспортный, ремонтный цех, котельная). Аналитический учет ведется по видам

производств.

Счет 25 «Общепроизводственные

расходы» ведут предприятия с цеховой структурой управления, которым необходимо

получать информацию об общепроизводственных расходах по цехам основного и

вспомогательного производства (о расходах на освещение, отопление, на

содержание и эксплуатацию машин и оборудования, о заработной плате

производственного персонала цехов, занятого обслуживанием производства). Если

структура предприятия построена не по цеховому признаку, а общепроизводственные

расходы планируют в целом по предприятию, то учет на счете 25 также ведут в

целом по предприятию без разграничения по производственным подразделениям

предприятия.

Счет 26 «Общехозяйственные расходы» предназначен

для обобщения информации об управленческих и хозяйственных расходах, не

связанных непосредственно с производственным процессом. Здесь накапливается

информация о затратах на содержание общехозяйственного персонала, не связанного

с производственным процессом, о накопленных амортизационных отчислениях по

основным средствам управленческого и общехозяйственного назначения. Расходы,

учтенные по счету 26, списываются в дебет счета 20 и 23 или 90 (в соответствии

с выбранной учетной политикой предприятия). Аналитический учет по счету 26

ведется по каждой статье соответствующих смет, центру ответственности и месту

возникновения затрат.

Счет 28 «Брак в производстве»

используется для обобщения информации о потерях от брака в производстве.

Аналитический учет ведут по отдельным цехам, видам продукции, статьям расходов,

причинам и виновникам брака.

Счет 29 «Обслуживающие

производства и хозяйства» используется предприятиями, на балансе которых

числятся объекты социально-культурной сферы: профилактории, дошкольные

учреждения, столовые, пансионаты. Затраты на содержание обслуживающих

производств и хозяйств учитываются по дебету счета 29.

Счет 44 «Расходы на продажу» используется для сбора

информации о расходах, связанных с реализацией продукции и доставкой ее

потребителю. Этот счет используется промышленными предприятиями, а также

предприятиями торговли. По дебету счета отражаются расходы на перевозку

товаров, на оплату труда, на аренду и содержание зданий и помещений, на

рекламу[12].

Сводный учет затрат на

производство при журнально-ордерной форме осуществляют в журнале-ордере №10.

Журнал-ордер №10 составляют на

основании итоговых данных ведомостей учета затрат цехов (форма №2), учета

затрат обслуживающих производств и хозяйств (форма №13), учета потерь в производстве (форма №14), учета

общехозяйственных расходов, расходов будущих периодов и внепроизводственных

расходов (форма №15) и других.

Указанные ведомости составляют

на основании ведомостей и разработочных таблиц распределения сырья и материалов,

заработной платы, услуг вспомогательных производств и непромышленных хозяйств,

расчетов по амортизационным отчислениям, листков-расшифровок по прочим денежным

расходам.

В журнале-ордере №10 отражают

все производственные затраты по их элементам с кредита соответствующих

материальных и расчетных счетов. При этом в журнал-ордер №10 записывают лишь те

суммы кредитовых оборотов материальных и расчетных счетов, которые относятся в

дебет одного из счетов затрат на производство.

В журнале-ордере №10 отражают

также все внутренние обороты по счетам затрат на производство (списание

общепроизводственных и общехозяйственных расходов, услуг и работ

вспомогательных производств). В журнале используется шахматная форма записей

затрат на производство, что обеспечивает получение сводных данных о затратах —

и по отдельным элементам затрат, и по статьям калькуляции. Данные

журнала-ордера №10 используют для составления расчета затрат по элементам и

расчета себестоимости продукции по статьям калькуляции.

Организация аналитического учета

затрат на производство зависит в основном от степени централизации учета,

применяемого метода калькулирования себестоимости продукции, уровня механизации

и автоматизации учетных работ, организации внутрихозяйственного расчета.

Аналитический учет затрат на

производство по счету 20 «Основное производство» ведут по статьям калькуляции

по объектам учета затрат (отдельные виды продукции, однородные группы

продукции, заказы) и подразделениям предприятия (цех, участок, бригада) в

карточках, сводных листах или книгах различных форм.

При наличии ЭВМ вся информация о

затратах на производство продукции (о движении материалов, начислении

амортизации, заработной плате и др.) группируется в ЭВМ по корреспондирующим

счетам и составляется ведомость оборотов по счету 20 «Основное производство».

Главная бухгалтерия предприятия

на основании сводных данных машинограмм, ведомостей распределения сырья,

материалов, заработной платы и др., получаемых в результате обработки первичных

документов, осуществляет сводный учет затрат на производство продукции.

При составлении калькуляций фактической

себестоимости продукции данные сводного учета используют для контроля за

выполнением плана по себестоимости всей товарной продукции и ее отдельных

видов.

Сводный учет затрат на

производство организуется по бесполуфабрикатному или полуфабрикатному варианту.

При первом варианте

ограничиваются учетов затрат по каждому цеху (переделу). В бухгалтерских

записях движение полуфабрикатов на отражается, а контроль за их движением от

одного цеха к другому осуществляется бухгалтерией по данным оперативного учета

в натуральном выражении. В соответствии с таким порядком учета затрат

себестоимость полуфабрикатов после каждого передела не определяют, а исчисляют

себестоимость готового продукта.

При втором варианте движение полуфабрикатов из цеха

в цех оформляется бухгалтерскими записями и калькулируется себестоимость

полуфабрикатов после каждого передела. При этом бухгалтерские записи на счета

основного производства столько раз повторяют ранее учтенные производственные

затраты, сколько фаз обработки проходят сырье и основные материалы. Такое

наслоение ранее учтенных на производство усложняют учет и калькулирование

себестоимости продукции, возникает необходимость очистки сводных показателей

организации о затратах на производство от внутризаводского оборота. Вместе с

тем этот вариант позволят выявлять себестоимость полуфабрикатов на различных

стадиях его обработки и тем самым обеспечивает более действенный контроль за

процессом формирования себестоимости продукции. В практике организаций нередко

применяется смешанный, или частично полуфабрикатный вариант, при котором

полуфабрикаты отражают в учете на первых стадиях по полуфабрикатному варианту,

а на последующих стадиях — по бесполуфабрикатному.

Затраты на производство

продукции входят в себестоимость продукции того отчетного периода, к которому

они относятся, независимо от времени оплаты — предварительной (арендная плата и

др.) или последующей (оплата отпусков рабочих и др.).

Непроизводственные расходы и

потери от брака отражаются в учете в том отчетном месяце, в котором они

выявлены.

Для ведения сводного учета

затрат на производство применяют ведомость сводного учета затрат на

производство.

Остатки незавершенного

производства по каждой калькуляционной статье переносятся в ведомость отчетного

месяца из ведомости предыдущего. Затраты за отчетный месяц, себестоимость

окончательного брака и недостач незавершенного производства, оценка

незавершенного производства на конец месяца определяются в соответствующих

машинограммах или разработочных таблицах. Фактическую себестоимость готовой

продукции по каждой статье затрат рассчитывают следующим образом: к остатку

незавершенного производства на начало месяца прибавляют фактические затраты за

отчетный месяц, вычитают себестоимость окончательного брака и суммы недостач и

остатков незавершенного производства на конец месяца.

В применяемых на практике

ведомостях сводного учета затрат на производство, помимо указанных данных,

содержатся сведения о расходе сырья и материалов по каждой графе таблицы, что

необходимо для последующего калькулирования себестоимости единицы произведенной

продукции[17].

На промышленных

предприятиях применяют нормативный, позаказный, попередельный и попроцессный

(простой) методы учета затрат и калькулирования фактической себестоимости продукции.

Нормативный метод учета

затрат на производство и калькулирования себестоимости продукции применяют,

как правило, в отраслях обрабатывающей промышленности с массовым и серийным

производством разнообразной и сложной продукции.

Сущность его заключается в

следующем: отдельные виды затрат на производство учитывают по текущим нормам,

предусмотренным нормативными калькуляциями; обособленно ведут оперативный учет

отклонений фактических затрат от текущих норм с указанием места возникновения

отклонений, причин и виновников их образования; учитывают изменения, вносимые в

текущие нормы затрат в результате внедрения организационно-технических

мероприятий, и определяют влияние этих изменений на себестоимость продукции.

Фактическая себестоимость продукции определяется алгебраическим сложением

суммы затрат по текущим нормам, величины отклонений от норм и величины

изменений норм:

Зф=3н+ О + И, (1)

где Зф — затраты

фактические;

Зн — затраты

нормативные;

О — величина отклонений от

норм;

И — величина изменений

норм.

При этом фактическую

себестоимость изделия можно установить двумя способами. Если объектом учета

производственных расходов являются отдельные виды продукции, то и отклонения

от норм, а также их изменения можно отнести на эти виды продукции прямым

путем. Фактическую себестоимость этих видов продукции определяют способом

прямого расчета по приведенной формуле.

Если объектом учета

производственных расходов являются группы однородных видов продукции, то фактическую

себестоимость каждого вида продукции устанавливают распределением отклонений

от норм и изменений норм пропорционально нормативным затратам на производство

отдельных видов продукциих[17].

Второй способ

калькулирования фактической себестоимости продукции является менее трудоемким.

Применение нормативного

метода учета затрат на производство и калькулирование себестоимости продукции

требует разработки нормативных калькуляций на основе норм основных затрат, действующих

на начало месяца, и квартальных смет расходов по обслуживанию производства и

управлению. В организациях, отличающихся относительной стабильностью

технологических процессов, нормы затрат изменяются редко, поэтому плановая

себестоимость мало отличается от нормативной. В этих организациях вместо

нормативных калькуляций можно использовать плановые.

Отклонения фактических

затрат от установленных норм по отдельным расходам определяют методом

документирования или инвентарным методом.

Текущий учет затрат по

нормам и отклонений от них ведут, как правило, только, по прямым расходам

(сырье и материалы, заработная плата). Отклонения по косвенным расходам

распределяют между видами продукции по истечении месяца. Аналитический учет

затрат на производство продукции осуществляют в карточках или особого рода

оборотных ведомостях, составляемых по отдельным видам или группам продукции.

Нормативный метод учета

производственных затрат и калькулирования себестоимости продукции призван

выполнять две функции: обеспечить оперативный контроль за производственными

затратами путем учета затрат по текущим нормам и отдельно — отклонений от

норм и их изменений; обеспечить точное калькулирование себестоимости продукции.

Однако некоторые

организации и отрасли ограничивают применение данного метода использованием

его лишь как приема калькулирования себестоимости продукции. В этом случае

данный метод не выполняет своей основной функции — оперативного текущего

контроля за производственными затратами.[17].

Позаказный метод учета затрат и калькулирования

себестоимости продукции применяют на ремонтных работах и некоторых других

производствах. При данном методе объектом учета и калькулирования является

отдельный производственный заказ. Под заказом понимают изделие, мелкие серии

одинаковых изделий или ремонтные, монтажные и экспериментальные работы. При

изготовлении крупных изделий с длительным процессом производства заказы выдают

не на изделие в целом, а на его агрегаты, узлы, представляющие законченные

конструкции.

Для учета затрат на каждый

заказ открывают отдельный аналитический счет с указанием шифра заказа. Учет

прямых затрат по отдельным заказам ведут на основании первичных документов по

учету выработки, расходу материалов и др., в которых обязательно указывают

соответствующий шифр заказа. Косвенные расходы распределяют между отдельными

заказами условно по принятым в данном производстве или данной отрасли способам.

При этом методе учета

затрат и калькулирования себестоимости продукции все затраты считаются

незавершенным производством вплоть до окончания заказа. Отчетную калькуляцию

составляют только после выполнения заказа. Время составления отчетной

калькуляции не совпадает со временем составления периодической бухгалтерской

отчетности.

При частичном выполнении

заказов и сдачи их заказчикам частичный выпуск оценивают по фактической

себестоимости ранее выполненных заказов с учетом изменений в их конструкции,

технологии, условиях производства, т.е. допускается условность оценки

частичного выпуска заказа и незавершенного производства.

К недостаткам данного

метода учета затрат и калькулирования себестоимости продукции следует отнести

также отсутствие оперативного контроля за уровнем затрат, сложность и

громоздкость инвентаризации незавершенного производства[17].

Попередельный метод учета затрат и калькулирования

себестоимости продукции применяют в производствах с комплексным использованием

сырья, а также в отраслях промышленности с массовым и крупносерийным

производством, где обрабатываемое сырье и материалы проходят последовательно

несколько фаз обработки (переделов). В этом случае затраты учитывают не только

по видам продукции и статьям калькуляции, но и по переделам.

При комплексном

использовании сырья или полуфабрикатов вырабатываемую продукцию различных

сортов и марок переводят в условный сорт с помощью системы коэффициентов. При

изготовлении из одного и того же вида сырья нескольких продуктов выделяют

основной продукт. Остальные рассматривают как побочные (сопутствующие) и

оценивают их по установленным ценам. Стоимость оцененной побочной продукции

вычитают из общей суммы затрат на производство, а оставшиеся затраты относят на

себестоимость основного продукта.

Различают

бесполуфабрикатный и полуфабрикатный варианты попередельного метода

учета затрат на производство и калькулирование себестоимости продукции.

При попередельном методе

используют важнейшие элементы нормативного метода — систематическое выявление

отклонений фактических затрат от текущих норм (плановой себестоимости) и учет

изменений этих норм. В первичной документации и оперативной отчетности

фактический расход сырья, материалов, полуфабрикатов, энергии и др. необходимо

сопоставлять с нормативным. Использование элементов нормативного метода

позволяет ежедневно осуществлять контроль за затратами на производство,

вскрывать причины отклонений от норм, выявлять резервы снижения себестоимости

продукции.

Попроцессный (простой)

метод учета затрат и калькулирования себестоимости продукции применяется в

отраслях с ограниченной номенклатурой продукции и там, где незавершенное

производство отсутствует или незначительно (в добывающей промышленности, на

электростанциях и т.п.).

Примером такой отрасли

может служить угольная промышленность, где производственная себестоимость 1 т

угля определяется делением затрат на количество угля, выданного на поверхность.

Уголь, оставшийся в шахте, в расчет не принимается.

На

предприятиях промышленности попроцессный метод учета затрат и калькулирования

применяется в простых вспомогательных производствах, вырабатывающих один или

несколько видов продукции (работ, услуг) и, как правило, не имеющих

незавершенного производства ( энергетические хозяйства, жестянобаночное производство

и др.).

Одним из немаловажных факторов

для организации учета затрат на производство продукции является разработка

оптимальной учетной политики. Бухгалтер-аналитик должен проанализировать

варианты методов и способов бухгалтерского учета и проявив свое творчество,

знания, умение выбрать унифицированные способы, а именно:

— метод оценки

материально-производственных запасов, списываемых в производство;

— метод оценки незавершенного

производства;

— методы (база) распределения

косвенных общепроизводственных и общехозяйственных расходов;

— способ сводного учета затрат на

производство;

— способ оценки готовой продукции;

— определить порядок списания коммерческих

расходов;

— разработать перечень и содержание

внутрипроизводственных отчетов и регистров для аналитического учета затрат.

1.3. Методика анализа затрат на производство продукции

Анализ

себестоимости продукции, работ и услуг имеет важное значение. Он позволяет

выяснить тенденции изменения данного показателя, выполнения плана по его

уровню, определить влияние факторов на его прирост, установить резервы и дать

оценку работы предприятия по использованию возможностей снижения себестоимости

продукции.

Объектами анализа себестоимости

продукции являются следующие показатели:

— полная себестоимость товарной

продукции в целом и по элементам затрат;

— затраты на рубль выпущенной

продукции;

— себестоимость отдельных изделий;

— отдельные статьи затрат.

Анализ себестоимости продукции

обычно начинают с изучения общей суммы затрат в целом и по основным элементам.

Общая сумма затрат на

производство продукции может измениться из-за:

— объема производства продукции;

— структуры продукции;

— уровня переменных затрат на

единицу продукции;

— суммы постоянных расходов.

При изменении объема

производства продукции возрастают только переменные расходы (сдельная зарплата

производственных рабочих, прямые материальные затрат, услуги), постоянные

расходы (амортизация, арендуемая плата рабочих и

административно-управленческого персонала) остаются неизменными в краткосрочном

периоде (при условии сохранения прежней производственной мощности

предприятия)[20].

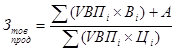

На оси абсцисс откладывается

объем производства продукции, а на оси ординат — сумма постоянных и переменных

затрат.С увеличением объема производства сумма переменных расходов возрастает,

а при спаде производства, соответственно, уменьшается, постепенно приближаясь к

линии постоянных затрат.

Линия затрат при наличии

постоянных и переменных расходов представляет собой уравнение первой степени:

Зобщ

=  (VВПобщ

(VВПобщ

УДi Вi)

+ А, (2)

УДi Вi)

+ А, (2)

где Зобщ — общая сумма

затрат на производство продукции;

VВП — объем производства продукции (услуг);

В — уровень переменных расходов на

единицу продукции;

А — абсолютная сумма постоянных

расходов на весь выпуск продукции;

УД — структура продукции.

Важный обобщающий показатель

себестоимости продукции — затраты на рубль произведенной продукции,

характеризующий уровень себестоимость продукции в целом по предприятию, который

выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой

отрасли производства, и, во-вторых, наглядно показывает прямую связь между

себестоимостью и прибылью.

В процессе анализа следует

изучить динамику затрат на 1 рубль продукции и провести межхозяйственные

сравнения по этому показателю.

Следующий этап анализа —

изучение выполнения плана и определение влияния факторов на изменение уровня

данного показателя.

Затраты на рубль произведенной

продукции непосредственно зависят от изменения общей суммы затрат на

производство и реализацию продукции и от изменения стоимости произведенной

продукции.

На общую сумму затрат оказывают

влияние объем производства продукции, ее структура, изменение переменных и

постоянных затрат, которые в свою очередь могут увеличиться и уменьшится за

счет уровня ресурсоемкости продукции и цен на потребленные ресурсы. Стоимость

товарной продукции зависит от объема выпуска, его структуры и цен на продукцию.

Влияние факторов первого уровня на изменение затрат

на рубль товарной продукции рассчитывается способом цепной подстановки с

помощью факторной модели:

, (3)

, (3)

где VВП — объем выпуска продукции;

Вi — переменные затраты на единицу

продукции;

А — постоянные затраты на весь объем

продукции;

Цi — цена

на продукцию.

Сумма постоянных и переменных

затрат в свою очередь зависит от уровня ресурсоемкости и изменения стоимости

материальных ресурсов в связи с инфляцией.

Чтобы установить влияние исследуемых

факторов на изменение суммы прибыли, необходимо абсолютные приросты затрат на

рубль продукции за счет каждого фактора умножить на фактический объем

реализации продукции, выраженной в плановых ценах.

Для более глубокого изучения

причин изменения себестоимости анализируют отчетные калькуляции по отдельным

изделиям, сравнивают фактический уровень затрат на единицу продукции с

плановыми и данными прошлых лет в целом и по статьям затрат.

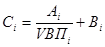

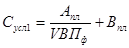

Влияние факторов первого порядка

на изменение уровня себестоимости единицы продукции изучают с помощью факторной

модели:

, (4)

, (4)

где Сi — себестоимость единицы

продукции изделия;

Аi — сумма постоянных затрат;

VВПi — объем производства продукции;

Вi — сумма переменных затрат на

единицу продукции.

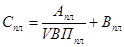

Расчет влияния факторов на

изменения себестоимости производят методом цепной подстановки:

, (5)

, (5)

, (6)

, (6)

, (7)

, (7)

. (8)

. (8)

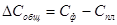

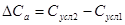

Общее изменение себестоимости

единицы продукции составляет:

, (9)

, (9)

в том числе за счет изменения

а) объема производства

продукции:

, (10)

, (10)

б) суммы постоянных затрат:

, (11)

, (11)

в) суммы удельных переменных

затрат:

(12)

(12)

Аналогичные расчеты делают по

каждому виду продукции.

Затем более детально изучают

себестоимость товарной продукции по каждой статье затрат, для чего фактические

данные сравнивают с плановыми или данными за прошлые периоды.

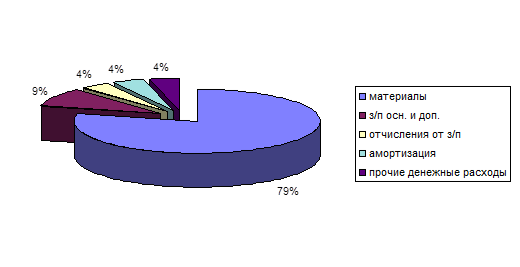

Наибольший удельный вес в

себестоимости промышленной продукции занимают затраты на сырье и материалы.

Общая сумма затрат по этой статье зависит от объема производства продукции, ее

структуры и изменения удельных затрат на отдельные изделия. Уровень затрат на

единицу продукции в свою очередь зависит от количества

израсходованных материалов на единицу

продукции и средней цены единицы продукции.

Влияние этих факторов на

изменение суммы материальных затрат изучают с помощью факторной модели:

МЗi = VВПi

УРi Цi, (13)

где МЗi —

материальные затраты;

VВПi

— объем производства продукции;

УРi — количество израсходованных

материалов на единицу продукции;

Цi — средняя цена единицы

материалов.

Структурно-логическая

схема факторной системы прямых

материальных

затрат

материальных

затрат

Рис. 2 Схема факторной системы прямых материальных затрат

Расчет влияния факторов на

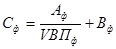

изменение суммы материальных затрат производится методом цепной подстановки:

МЗпл

= VВПiпл УРiпл Цiпл, (14)

МЗусл1 = VВПiф УРiпл Цiпл, (15)

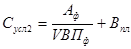

МЗусл2

= VВПiф УРiф Цiпл, (16)

МЗф

= VВПiф УРiф Цiф. (17)

Общее изменение суммы материальных затрат

составляет:

, (18)

, (18)

в том числе за счет изменения

а) объема производства

продукции:

, (19)

, (19)

б) расхода материалов на единицу

продукции:

, (20)

, (20)

в) Уровня средней цены

материалов:

. (21)

. (21)

Расход сырья и материалов на

единицу продукции зависит от их качества, замены одного вида материала другим,

рецептуры сырья, техники, технологии и организации производства, квалификации

работников и т. д. Сначала нужно узнать изменение удельного расхода материалов

за счет того или иного фактора, а затем умножить на плановые цены и фактический

объем производства i-го

вида продукции. В результате получим прирост суммы материальных затрат на

производство этого вида изделия за счет соответствующего фактора:

МЗxi

= УРxi Цiпл VВПiф. (22)

МЗxi

= УРxi Цiпл VВПiф. (22)

Уровень средней цены материала зависит от рынков сырья, инфляционных

факторов, внутригрупповой структуры материальных ресурсов, уровня транспортных

и заготовительных расходов, качества сырья и т. д. Чтобы узнать, как за счет

каждого из них изменилась общая сумма материальных затрат, необходимо изменение

средней цены i-го вида

или группы материалов за счет i-го

фактора умножить на фактическое количество использованных материалов соответствующего

вида:

МЗxi

= Цxi УРiф VВПiф. (23)

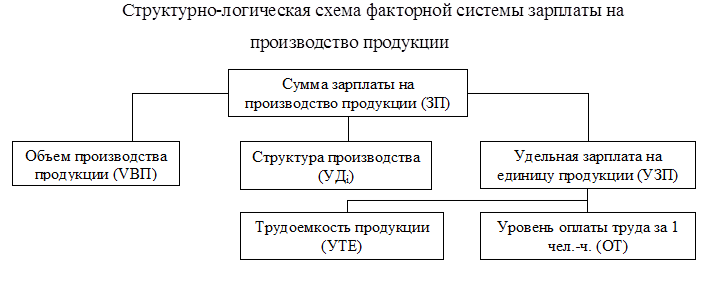

Прямые трудовые затраты также

занимают значительный удельный вес в себестоимости продукции и оказывают

большое внимание на формирование ее уровня. Поэтому анализ динамики зарплаты на

рубль продукции, ее доли в себестоимости продукции, изучение факторов,

определяющих ее величину, и поиск резервов экономии средств по данной статье

затрат имеют большое значение.

Общая сумма прямой зарплаты

зависит от объема производства товарной продукции, ее структуры и уровня затрат

на отдельные изделия. Уровень затрат в свою очередь определяется трудоемкостью

и уровнем оплаты труда на 1 чел.- ч.

Рис.3 Схема факторной системы зарплаты на производство

продукции

Влияние факторов на изменение

суммы зарплаты изучается с помощью факторной модели:

ЗПi = VВПi УТЕi ОТi

(24)

Полученные результаты

показывают, по каким видам продукции имеется перерасход средств на оплату

труда, а по каким — экономия, и за счет

чего.

Далее необходимо узнать, как

изменилась себестоимость каждого изделия за счет его трудоемкости и уровня

среднечасовой оплаты труда. Для этого отклонение от трудоемкости умножаем на

плановый уровень оплаты труда за 1 чел.-ч, а отклонение по уровню оплаты труда

— на фактический уровень трудоемкости продукции.

Трудоемкость продукции и уровень

труда зависят от внедрения новой, прогрессивной техники и технологии,

механизации и автоматизации производства, организации труда, квалификации

работников и др. Влияние данных факторов на изменение суммы заработной платы

определяется следующим образом:

ЗПxi

= УТЕxi ОТпл VВПф, (25)

ЗПxi

= УТЕф ОТxi VВПф. (26)

Косвенные затраты в

себестоимости продукции представлены следующими комплексными статьями: расходы

на содержание и эксплуатацию оборудования, общепроизводственные и

общехозяйственные расходы, коммерческие расходы. Анализ этих расходов

производится путем сравнения фактической их величины на рубль товарной

продукции в динамике за ряд лет, а также с плановым уровнем отчетного периода.

Такое сопоставление показывает, как изменилась их доля в стоимости товарной

продукции в динамике и по сравнению с планом, и какая наблюдается тенденция —

роста или снижения[20].

В процессе последующего анализа

выясняют причины, вызвавшие абсолютное и относительное изменение косвенных

затрат по комплексным статьям.

В заключении анализа косвенных

затрат подсчитываются резервы возможного их сокращения и разрабатываются

конкретные рекомендации по их освоению.

Основными источниками резервов

снижения себестоимости промышленной продукции (Р С) являются:

С) являются:

1. увеличение объема ее производства

за счет более полного использования производственной мощности предприятия (Р VВП);

VВП);

2. сокращения затрат на ее

производство (РЗ) за счет повышения уровня производительности труда,

экономного использования сырья, материалов, электроэнергии, топлива,

оборудования, сокращения непроизводительных расходов, производственного брака.

Величина резерва снижения

себестоимости единицы продукции может быть определена по формуле:

РС = СВ – СФ =  , (27)

, (27)

Где

СФ и СВ — фактический и возможный уровень

себестоимости единицы продукции соответственно;

ЗФ — фактические затраты

на производство продукции;

РЗ — резерв сокращения затрат на производство продукции;

ЗД — дополнительные

затраты, необходимые для освоения резервов увеличения производства продукции;

VВПФ , РVВП —

соответственно фактический объем и резерв увеличения выпуска продукции.

Резервы увеличения производства

продукции выявляются в процессе анализа выполнения производственной программы.

При увеличении объема производства продукции на имеющихся производственных мощностях возрастают только

переменные затраты (прямая зарплата рабочих, прямые материальные расходы и

др.), сумма же постоянных расходов не изменяется; в результате снижается

себестоимость изделий.

Резервы сокращения затрат

устанавливаются по каждой статье расходов за счет конкретных инновационных

мероприятий (внедрение новой, более прогрессивной техники и технологии

производства, улучшение организации труда), которые будут способствовать

экономии заработной платы, сырья, материалов, энергии.

Экономию затрат по оплате труда

(РЗП) в результате проведения инновационных мероприятий можно

рассчитать путем умножения разности между трудоемкостью продукции до внедрения

(УТЕ0) и после внедрения (УТЕ1) соответствующих

мероприятий на планируемый уровень среднечасовой оплаты труда (ОТ) и на

планируемый объем производства продукции:

РЗП = ( УТЕ1 - УТЕ0) ОТплVВПпл

(28)

ОТплVВПпл

(28)

Сумма экономии увеличится на

процент отчислений от фонда оплаты труда, включаемых в себестоимость продукции.

Резерв снижения материальных

затрат (Р МЗ) на производство запланированного выпуска продукции за

счет внедрения новых технологий и других мероприятий можно определить следующим

образом:

МЗ) на производство запланированного выпуска продукции за

счет внедрения новых технологий и других мероприятий можно определить следующим

образом:

РМЗ =  ( УР1 - УР0)

( УР1 - УР0) VВПплЦпл, (29)

VВПплЦпл, (29)

где УР0 и УР1

— расход материальных ресурсов на единицу продукции соответственно до и после

внедрения инновационных мероприятий;

Цпл — плановые цены на

материалы.

Резерв сокращения расходов на

содержание основных средств за счет реализации, передачи в долгосрочную аренду,

консервации и списания ненужных, лишних, неиспользуемых зданий, машин,

оборудования (РОПФ) определяется умножением первоначальной их стоимости на

норму амортизации (НА):

РА = (РОПФi НАi). (30)

Резервы экономии накладных

расходов выявляются на основе их факторного анализа по каждой статье затрат за

счет разумного сокращения аппарата управления, экономного использования средств

на командировки, почтово-телеграфные и канцелярские расходы, сокращения потерь

от порчи материалов и готовой продукции оплаты простоев.

Дополнительные затраты на

освоение резервов увеличения

производства продукции подсчитываются отдельно по каждому ее виду. Это в

основном зарплата за дополнительный выпуск продукции, расход сырья, материалов,

энергии и прочих переменных расходов, которые изменяются пропорционально объему

производства продукции. Для установления их величины необходимо резерв

увеличения выпуска продукции i-го

вида умножить на факторный уровень удельных переменных затрат.

Зд

= Р VВПш

вiф. (31)

VВПш

вiф. (31)

Аналогичные расчеты проводятся

по каждому виду продукции, а при необходимости и по каждому инновационному

мероприятию, что позволяет полнее оценить их эффективность[20].

1. 4. Перспектива совершенствования учета и анализа затрат в

теории и практике российских предприятий

Переход

российских предприятий на систему счетоводства в соответствии с международными

стандартами требует специальных знаний по организации и ведению бухгалтерского

учета, приемам составления и анализа учетной информации.

Бухгалтерский учет играет

важную роль в управлении предприятием, так как представляет наиболее полную

информацию о его деятельности и финансовом состоянии. Данные бухгалтерского

учета являются одним из главных источников экономической информации,

характеризующее фактическое положение дел на предприятии. Поэтому знание

бухгалтерского учета необходимо, прежде всего, управленческому персоналу

предприятия в целях эффективной оценки организации производства, контроля, прогнозирования

и управления хозяйственной деятельностью.

Бухгалтерский учет включает

в себя различные элементы учетной системы и является средством наблюдения,

регистрации, систематизации и анализа хозяйственной деятельности предприятий.

Он призван служить эффективному контролю и выработке оптимальных управленческих

решений.

В настоящее время, когда

предприятия России переходят на рыночные отношения, вносятся большие изменения

в бухгалтерский учет. Так, введен новый план счетов, методики бухгалтерского учета

приближаются к мировым стандартам. Требования к бухгалтерскому учету более

возросли, так как появились новые хозяйственные формирования и от качества

учета я значительной мере зависят итоги деятельности предприятий.

Ведение бухгалтерского

учета осуществляется в соответствии с нормативными документами, имеющими разный

статус. Одни из них обязательны к применению [1],[6-10],другие носят

рекомендательный характер [11],( методические указания, комментарии).

В условиях рыночной

экономики руководство организацией должно самостоятельно принимать решения, в

каких направлениях классифицировать затраты, на сколько детализировать места

возникновения затрат и каким образом их увязать с центрами ответственности.

Необходимо разрабатывать

соответствующие отраслевые рекомендации по вопросам планирования и учета затрат

па производство продукции (работ, услуг). Методические рекомендации и

инструкции призваны конкретизировать учетные стандарты в соответствии с

отраслевыми и иными особенностями.

Основная

цель бухгалтерского учета состоит в предоставлении пользователям полезной

информации, необходимой для принятия решений. Финансовая информация не

представляет собой коммерческой тайны предприятия; она открыта для публикации

и, как правило, заверяется независимой аудиторской организации. Ведение

финансового учета согласно международным бухгалтерским стандартам для

предприятий и фирм становится обязательным,

их основные принципы предъявляют требования именно системам финансового

учета. В соответствии с этими требованиями и потребностями организуется система

финансовой бухгалтерии на предприятии.

Что

касается внутренней учетной системы. То ее создание является прерогативой

руководителей предприятия и не должно регламентироваться государством.

Внутренняя производственная учетная информация обеспечивает решение внутренних

управленческих задач на основе получения оперативной, своевременной и

достоверной информации о затратах и результатах в целом по предприятию и на его

отдельных участках.

По

мнению Ю.А.Мишина [26] в системе управленческого учета это достигается путем

эффективного использования оперативной информации через центры финансовой

ответственности и центры затрат на основе эффективного управленческого анализа

данных производственного учета.

Выделение

центров финансовой ответственности позволяет существенно повысить эффективность

производственного учета, контроля и управления; предполагает наличие механизма

распределения ответственности. В системе внутреннего производственного учета

формируется, прежде всего, информация об издержках производства, которые

являются одним из основных объектов учета. Издержки

группируются и учитываются по видам изделий, местам их возникновения и

носителям затрат. В этой связи решающее значение приобретают такие объекты

учета затрат, как места возникновения затрат, центры затрат, центры

ответственности.

По

мнению Л.В. Поповой [27] в отрасли машиностроении при каждом из применяемых

методов учета затрат на производство и калькулирования себестоимости продукции

правильное определение объема выпуска и его себестоимости предполагает

органическую взаимосвязь бухгалтерского учета затрат с оперативным учетом

трудоемкости, движения материалов, деталей и полуфабрикатов в производстве,

которая по сути является областью взаимопроникновения традиционного российского

бухгалтерского учета и традиционного Managerial

Acconting, т.е. западной модели управленческого учета.

В

рыночной экономике, когда предприятия работают на основе самофинансирования,

особо актуальное значение приобретает

проблема экономического обоснования разграничения затрат

на затраты включаемые в себестоимость.

По мнению Михалкевича A.П. [19], особенно большое значение в планировании, учете и

калькулировании себестоимости продукции имеет группировка затрат по экономическим

элементам и калькуляционным статьям, так как она позволяет определить

планово-расчетные и фактические затраты на производство, планово-расчетные и

фактическую себестоимость отдельных видов продукции.

Группировка затрат по

экономическим элементам позволяет определить, что и в каком объеме расходует

предприятие на производство продукции.

По мнению Широбокова В.Г.,

[28] перечень статей затрат строго не стандартизирован, он определяется

ведомственными методическими рекомендациями и учетной политикой организации.

Конкретную номенклатуру статей расходов могут формировать предприятия, исходя

из своей учетной политики.

В соответствии с

международными стандартами учета и практикой его организации в странах с

развитой экономикой применяются различные варианты классификации издержек в

зависимости от производства. Таких основных направлений три: группировка

производственных затрат для определения себестоимости изготовленной продукции и

полученной прибыли; для осуществления процесса контроля и регулирования; для

принятия управленческих решений и планирования.

Вахрушина М. А. [12]

считает, что факторы, влияющие на организацию учета производственных затрат

оказывает влияние целая группа факторов: вид деятельности предприятия, принятая

им структура управления (цеховая, безцеховая), правовая форма и т.п. Принимая

во внимание эти обстоятельства, и учетную политику на предстоящий год,

предприятие определяет, какие синтетические счета следует включить в рабочий

план счетов и какие субсчета необходимо открыть к этим счетам.

По мнению В.Е.Хруцкой [22] ,на многих российских

предприятиях управленческий учет и анализ как сфера, находящаяся в

исключительной компетенции менеджмента компании. Еще не сложился как целостная

система сбора, анализа и представления финансовой и производственной

информации,на основе которой принимаются оперативные и стратегические

управленческие решения. Это возможно лишь в процессе реформирования

бухгалтерского учета в России.

Глава 2.

Особенности учета и анализа затрат строительно-монтажных работ в Югорск

ремстройгаз №4

2.1. Производственно-экономическая характеристика Югорск

ремстройгаз №4

Ремонтно-строительное

управление управление треста Югорск ремстройгаз №4. находиться по адресу:

Россия, Тюменская область, Березовский район ул. Молодежная дом 15. Вблизи производственной

площади имеется небольшой жилой поселок и

общежитие завода на 216 человек, где в основном и проживают работники Югорск

ремстройгаз №4.

Территория предприятия

расположена в благоприятном для производства работ районе.

Югорск ремстройгаз №4

осуществляет свою деятельность в установленном законодательством РФ порядке

следующие основные виды деятельности:

Производство

и реализация бетонных, железобетонных конструкций, товарного бетона, раствора,

товарной арматуры, металлических и деревянных изделий, реализация товара; и

других услуг.

Капитальный ремонт,

текущее содержание зданий и сооружений;

техническое обслуживание,

капитальный и текущий

ремонт оборудования, машин, механизмов, технических и транспортных

средств, включая опасные производственные объекты;

Материально-техническое

снабжение;

Приобретение, хранение,

транспортировка горюче-смазочные материалов;

Бухгалтерский учет в организации осуществляется главным

бухгалтером. Главный бухгалтер назначается на должность (освобождается от должности)

руководителем организации и подчиняется непосредственно ему. В своей работе

главный бухгалтер руководствуется нормативными документами, а также несет

ответственность за соблюдение содержащихся в единых правовых и методологических

принципов ведения бухгалтерского учета.

Главный

бухгалтер несет ответственность за формирование учетной политики, обеспечивает

контроль за ее исполнением, за движением активов, формированием доходов и

расходов, отражением на счетах бухгалтерского учета хозяйственно оперативной

информации, составление в установленные сроки бухгалтерской отчетности. Главный