Содержание

Функционально-стоимостной анализ. Основные этапы его

проведения.. 2

Сущность, основные принципы и

задачи ФСА........................................................................ 2

Основные понятия ФСА.............................................................................................................. 5

Формы и объекты ФСА(корректирующая

форма ФСА)........................................................ 7

Задача № 1....................................................................................................... 10

Задача № 2....................................................................................................... 12

Задача № 3....................................................................................................... 14

Список литературы.......................................................................................... 5

Функционально-стоимостной

анализ. Основные этапы его проведения

Сущность,

основные принципы и задачи

ФСА

Под функционально-стоимостным анализом

понимается метод комплексного

системного исследования функций объекта

(изделия, процесса, структуры), направленный на оптимизацию соотношении между

качеством, полезностью функций объекта и затратами на их реализацию на

всех этапах жизненного

цикла.

Основными теоретическими источниками

ФСА можно считать: теорию систем и метода системного

анализа; теорию функциональной организации и методы инженерного анализа; теорию

эффективности и методы

экономического анализа; теорию

организации трудовых процессов и

методы активизации творчества.

Использование этих

теорий и методов находит отражение в соответствующих принципах ФСА:

I) системном

подходе;

2) функциональном

подходе;

3) принципе

соответствия значимости и

полезности функций затратам на их реализацию;

4)

народнохозяйственном подходе;

5) принципе

коллективного творчества.

Системный подход означает

рассмотрение объекта, как элемента системы

более высокого порядка и как

системы, состоящей из

взаимосвязанных элементов.

Функциональный

подход в отличие от предметного, который

используется в большинстве традиционных методов снижения затрат, означает, что

объект рационализации понимается и совершенствуется не в своей конкретной

реальной форме, а как комплекс функций, которые он выполняет или должен

выполнять.

Принцип соответствия

значимости и полезности

функций затратам на их реализацию отражает цель ФСА и является

следствием предыдущего принципа, то есть развитием функционального подхода.

Народнохозяйственный подход

предполагает обеспечение

общественно необходимого качества изделия при обязательном учете затрат на всех этапах его жизненного

цикла (проектирования,

изготовления, применения, утилизации,

сбыта) с позиции

их соответствия общественно-необходимому уровню.

Принцип

коллективного творчества предусматривает:

использование

методов активизации мышления (мозговой штурм, морфологический анализ, теория решения изобретательских задач ТРИЗ и др.);

обязательную работу

группы специалистов разных профессий, хорошо

знакомых с проектированием, технологией,

экономикой, управлением,

организацией производства, нормированием, материаловедением, снабжением,

сбытом, эксплуатацией и другими

процессами, связанными с

производством и функционированием анализируемого объекта.

Наряду с

перечисленными принципами, являющимися основополагающими, ФСА

предусматривает

использование и ряда производных принципов. Так,

производной принципа

народнохозяйственного подхода является

принцип планового проведения

ФСА. Он означает: обязательное его

использование в качестве инструмента управления эффективностью, т.е. в качестве

одного из средств планируемого

обеспечения высоких конечных результатов деятельности

коллектива; установление зданий, намечаемых к получению благодаря

применению ФСА и отражение этих заданий в планах развития науки и техники НИИ и

в соответствующих разделах

техпромфинпланов

предприятий (ПО); введение определенного порядка в сам

процесс проведения фса: ограничение

его временными и пространственными рамками,

а также размером выделяемых ресурсов.

Производной комплекса

принципов - функционального, системного и принципа

соответствия затрат значимости функций и качеству их

исполнения - можно

считать программно-целевой

принцип. Этот принцип основан на представлении решения сложных проблем в виде развернутых

программ действий. Обязательными признаками программы являются

наличие сформулированных целей, расчет потребных ресурсов и учет их

ограничений. Программно-целевой принцип

проявляется в ФСА при оценке роли функций, определении допустимых затрат

на них.

Таким образом,

задается цель по

затратам. Кроме того, программно-целевой принцип присутствует

и в организации работ по ФСА при использовании рабочего плана проведения ФСА,

включающего ряд взаимосвязанных этапов

(подготовительный,

информационный, аналитический,

творческий, исследовательский, рекомендательный, внедрение).

Основной целью ФСА

является:

на стадиях НИР и ОКР

- предупреждение возникновения излишних затрат;

на стадиях

производства и применения (эксплуатации) объекта - сокращение (исключение)

неоправданных затрат и потерь.

С помощью ФСА

решаются задачи:

1)

снижение материалоемкости,

трудоемкости, энергоемкости и

фондоемкости объекта;

2) уменьшение эксплуатационных и транспортных

расходов;

3) замены дефицитных, дорогостоящих и импортных

материалов;

4) повышение производительности труда;

5) повышение рентабельности изделий;

6) устранений "узких мест" и

диспропорций и т.д.

Итогом проведения

ФСА должно быть снижение затрат на единицу полезного эффекта. Это достигается

путем сокращения затрат при

одновременном повышении потребительских свойств; уменьшения затрат при

сохранении уровня качества; повышения качества при сохранении уровня затрат;

повышения качества при экономически оправданном некотором увеличении затрат;

сокращения затрат при обоснованном снижении технических параметров до их

функционально необходимого уровня.

Основные понятия ФСА

Использование любого

метода предполагает наличие специальной терминологии, специальных

подходов. В ФСА используется специальный

терминологический словарь. ФУНКЦИЯ - форма проявления свойств в определенной

системе отношений для получения требуемого результата (указание действия,

которое должен производить объект для достижения поставленной цели).

СВОЙСТВО - внутренне присущая или приданная объекту

способность обнаруживать те

или иные стороны

в процессах взаимосвязи и

взаимодействия.

ЦЕЛЬ действия

- мысленное представление

результата, на достижение

которого направлено действие.

СТРУКТУРНАЯ МОДЕЛЬ -

условное изображение структуры объекта, отражающее состав и взаимосвязи его

элементов.

ФУНКЦИОНАЛЬНАЯ МОДЕЛЬ

- описание объекта на языке выполняемых функций и их отношений.

ВНЕШНЯЯ ФУНКЦИЯ -

выполняемая объектом в целом в условиях взаимодействия с внешней средой.

ГЛАВНАЯ ФУНКЦИЯ -

внешняя функция, необходимость реализации которой сфере

применения объекта является главной причиной и целью его создания, производства

и существования.

ВТОРОСТЕПЕННАЯ ФУНКЦИЯ

- внешняя функция,

отражающая побочную цель создания объекта.

ВНУТРЕННЯЯ ФУНКЦИЯ -

выполняемая элементами объекта или их связями в рамках объекта как системы.

основная ФУНКЦИЯ - внутренняя функция,

выполнение которой является

необходимым условием сохранения,

существовании, функционирования и развития объекта, ликвидация ее

приводит к потере работоспособности объекта.

ВСПОМОГАТЕЛЬНАЯ

ФУНКЦИЯ - внутренняя функция, обеспечивающая реализацию основных функций.

ФУНКЦИОНАЛЬНО-СТРУКТУРНАЯ МОДЕЛЬ

- условное изображение объекта, получаемое путем совмещения.

ФУНКЦИОНАЛЬНО-НЕОБХОДИМЫЕ

ЗАТРАТЫ - минимально возможные затраты на осуществление объектом комплекса

необходимых функций, определяемые специальными методами ФСА.

ФУНКЦИОНАЛЬНО-СТОИМОСТНАЯ

ДИАГРАММА - условное изображение соотношения значимости, качества исполнения и

затрат на функции.

Формы и объекты ФСА(корректирующая форма ФСА)

В настоящее время

существуют три формы ФСА, которые могут использоваться для разных целей и

объектов.

Корректирующая форма

ФСА – это методическая разновидность ФСА, используемая для совершенствования

освоенных и действующих объектов. Цель – выявление излишних затрат, поиск

резервов снижения себестоимости и повышения качества изделий.

Это наиболее хорошо

разработанная и широко используемая форма, иначе ее называют «ФСА в сфере

производства». За рубежом она известна под название «анализ стоимости» - value analysis.

Вторая методическая

форма ФСА, называется творческой или «ФСА в сфере проектирования» используется

на стадиях НИР и ОКР при проектировании новых объектов с целью предотвращения

неэффективных решений. Для ее обозначения зарубежом применяется термин

«инженерно-стоимостной анализ» - value engineering.

Инверсная форма или

«ФСА в сфере применения» – методическая разновидность ФСА, предназначенная для

проведения работ по унификации и расширению сфер применения уже

спроектированных объектов.

Указанные

методические формы ФСА имеют ряд особенностей: по назначению, сфере

использования, объекту изучения, соотношению видов процедур, порядку

моделирования, по характеру и моменту использования стоимостной оценки функций,

по соответствию состава и последовательности этапов.

Объектами ФСА могут

быть как изделия и их составные части, так и все виды технологической оснастки

и инструмента, а также специальное оборудование и специальные материалы. Наряду

с продукцией основного и вспомогательного производства, объектами ФСА служат

процессы (заготовительные обработочные, сборочные, контрольные, складские,

транспортные). Специфическим объектом ФСА можно считать организационные и

управленческие процессы и структуры.

Наиболее

распространенной из всех существующих методических форм ФСА является

корректирующая или «ФСА в сфере производства».

Целью ее является

ликвидация излишних функций, элементов и затрат при сохранении (повышении)

качества.

Официально установлено

шесть этапов для ФСА ранее освоенных изделий.

Подготовительный

этап: обучение специалистов основам ФСА; создание организационных предпосылок

для внедрения ФСА; выбор объекта ФСА с соответствующим технико-экономическим

обоснованием (предпочтительны изделия, идущие на экспорт, нерентабельные,

низкого качества, имеющие высокую себестоимость, трудоемкость,

материалоемкость, большой объем выпуска); определение конкретных целей и задач

ФСА выбранного объекта; подбор и утверждение состава исследовательской рабочей

группы; составление и утверждение плана-графика проведения ФСА; оформление

решения о проведении ФСА в виде распоряжения (приказа) по предприятию.

Информационный этап:

сбор и анализ информации об объекте (экономической, конструкторско-технологической,

нормативной, патентной, рекламаций и т. п.); построение структурной модели

объекта; определение затрат на создание и функционирование объекта и его

частей; сужение зоны анализа – определение зон наибольшего сосредоточения

затрат в исследуемом объекте.

Аналитический этап:

выявление и формулировка функций; классификация функций; построение

функциональной модели объекта; оценка значимости функций; построение

совмещенной (функционально-структурной) модели объекта, расчет затрат по

функциям; построение функционально-стоимостной диаграммы объекта; выявление

дефектных функциональных зон; формулировка задач совершенствования объекта для

последующих этапов ФСА.

Творческий этап:

поиск идей и вариантов решений по совершенствованию объекта путем проведения

творческих совещаний, обработки и систематизации их результатов; подготовка

материалов для оценки полученных результатов функциональными службами.

Исследовательский

этап: оценка, обсуждение и отбор рациональных вариантов совместно со

специалистами функциональных служб; комплексная сравнительная оценка

предлагаемых вариантов; оценка осуществимости оставшихся предложений в

отношении МТС, финансового и производственного обеспечения.

Рекомендательный

этап: рассмотрение предложений соответствующими службами предприятия;

технико-экономические расчеты; принятие решения комитетом (советом) ФСА;

составление проекта плана-графика внедрения рекомендаций и передача

утвержденных рекомендаций соответствующим службам.

Этап внедрения:

утверждение руководством плана-графика внедрения; разработка научно-технической

и проектной документации, ее согласование; внедрение полученных результатов в

производство; поощрение участников разработки; оценка полученных результатов. В

зависимости от специфики работ, выполняемых в различных отраслях, методики ФСА,

используемые в них, отличаются друг от друга приемами выполнения, методами

оценки и анализа решений, хотя основные положения ФСА соблюдаются в каждой из

них.

Задача № 1

С помощью метода

цепных подстановок проанализировать влияние на показатель годового объема

продукции двух факторов: среднегодовой численности рабочих и среднегодовой

выработки на одного работника.

|

Показатели

|

План

|

Факт

|

|

Среднегодовая численность, работников, чел.

|

356

|

340

|

|

Выработка на одного работника, тыс. руб.

|

252

|

261

|

Решение:

|

Показатели

|

План

|

Факт

|

Отклонение

|

|

Среднегодовая численность, работников, чел.

|

356

|

340

|

-16

|

|

Выработка на одного работника, тыс. руб.

|

252

|

261

|

9

|

Изменение

фондоотдачи за период определяется соотношением товарооборота к среднегодовой

стоимости основных средств, исходя из этого получаем, изменение фондоотдачи за

прошлый год равно 20.( 9600/480),за отчетный год 21(10584/504).

Фондоемкость

основных средств за отчетный год равна среднегодовая стоимость основных

средств/товарооборот, из этого следует что

ФЕ=

504/10584=0,04

Основным

показателем обеспеченности является фондовооруженность, характеризующая

количество основных средств, приходящихся на одного списочного работника,

просчитываемая по формуле:

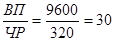

ФВ

=  ;

;

ФВ

=

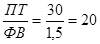

Темпы

роста фондовооруженности сопоставляются с темпами роста производительности

труда, определяемой как отношение объема продукции к численности работников:

ПТпрош= ;

;

ПТотч=

=31,5

=31,5

Темпы

роста производительности труда выше темпов роста фондовооруженности, т.е.

выполняется условие:

ТрПТ>ТрФВ.

Таким

образом наблюдается рост фондоотдачи, которая является отношением

производительности труда к фондовооруженности,

ФОпрош= .

.

ФОотч= .

.

Задача № 2

Проанализировать

ритмичность строительных работ в течении трех месяцев: рассчитать коэффициент

ритмичности, коэффициент частоты выполнения плана, а также потери, связанные с

ритмичной работой.

|

Месяц

|

Стоимость выполненных работ, тыс. руб.

|

|

План

|

Факт

|

|

Март

|

422

|

423

|

|

Апрель

|

420

|

415

|

|

Май

|

418

|

417

|

Решение:

|

Месяц

|

Стоимость выполненных работ, тыс. руб.

|

|

Коэффициент ритмичности

|

|

План

|

Факт

|

План

|

Факт

|

|

Март

|

422

|

423

|

33,49206

|

33,70518

|

99,73

|

|

Апрель

|

420

|

415

|

33,33333

|

33,06773

|

|

Май

|

418

|

417

|

33,1746

|

33,22709

|

|

Итого

|

1260

|

1255

|

100

|

100

|

Ритмичность

– равномерный выпуск продукции в соответствии с графиком в объеме и

ассортименте, предусмотренных планом.

Величина его определяется путем суммирования фактических удельных

весов выпуска за каждый период, но не более планового их уровня:

Критмичности

= 33,49206+ 33,06773+ 33,1746 = 99,73 %

|

Месяц

|

Стоимость выполненных работ, тыс. руб.

|

Отклонение

|

|

План

|

Факт

|

|

Март

|

422

|

423

|

1

|

|

Апрель

|

420

|

415

|

-5

|

|

Май

|

418

|

417

|

-1

|

|

Итого

|

1260

|

1255

|

-5

|

Абсолютное

отклонение (ΔФЗПабс) определяется сравнением фактически

использованных средств на оплату труда (ФЗПф) с плановым фондом

заработной платы (ФЗПпп) в целом по предприятию, производственным

подразделениям и категориям работников:

Поскольку абсолютное

отклонение определяется без учета степени выполнения плана по производству

продукции, то по нему нельзя судить об экономии или перерасходе фонда

заработной платы.

Относительное

отклонение (ΔФЗПотн) рассчитывается как разность между

фактически начисленной суммой зарплаты и плановым фондом, скорректированным на

коэффициент выполнения плана по производству продукции. При этом следует иметь

в виду, что корректируется только переменная часть фонда заработной платы,

которая изменяется пропорционально объему производства продукции. Это зарплата

рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за

производственные результаты и сумма отпускных, соответствующая доле переменной

зарплаты.

Задача № 3

Проанализировать

динамику структуры затрат предприятия за 2 года, определить тип производства.

Расчет начать с определения сумм отчислений на социальные нужды.

Динамику и структуру себестоимость продукции

по элементам затрат;

|

Элементы затрат

|

Себестоимость продукции по видам

|

|

А

|

Б

|

В

|

|

План

|

Себестоимость

|

Факт

|

Себестоимость

|

План

|

Себестоимость

|

Факт

|

Себестоимость

|

План

|

Себестоимость

|

Факт

|

Себестоимость

|

|

Материальные затраты

|

10

|

220

|

20

|

580

|

20

|

620

|

20

|

760

|

30

|

1260

|

50

|

1950

|

|

Затраты на оплату труда

|

20

|

440

|

30

|

870

|

40

|

1240

|

20

|

760

|

50

|

2100

|

40

|

1560

|

|

Отчисления на социальное страхование

|

30

|

660

|

40

|

1160

|

30

|

930

|

10

|

380

|

60

|

2520

|

40

|

1560

|

|

Амортизация

|

40

|

880

|

50

|

1450

|

10

|

310

|

40

|

1520

|

40

|

1680

|

20

|

780

|

|

Прочие расходы

|

50

|

1100

|

60

|

1740

|

50

|

1550

|

60

|

22802

|

20

|

840

|

10

|

390

|

|

ИТОГО:

|

150

|

3300

|

200

|

2800

|

150

|

4650

|

150

|

5700

|

200

|

8400

|

160

|

6240

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ себестоимости изделия А по статьям

затрат

|

Элементы затрат

|

Затраты на единицу продукции, руб.

|

|

|

план

|

факт

|

измен.

|

план

|

факт

|

измен.

|

|

Материальные затраты

|

220

|

580

|

360

|

6,67

|

10,0

|

3,33

|

|

Затраты на оплату труда

|

440

|

870

|

430

|

13,33

|

15,0

|

1,67

|

|

Отчисления на социальное страхование

|

660

|

1160

|

500

|

20,0

|

20,0

|

-

|

|

Амортизация

|

880

|

1450

|

570

|

26,67

|

25,0

|

-1,67

|

|

Прочие расходы

|

1100

|

1740

|

640

|

33,33

|

30,0

|

3,33

|

|

ИТОГО:

|

3300

|

5800

|

2500

|

100,0

|

100,0

|

-

|

Вывод:

Наблюдается перерасход затрат в сравнении с планом на 2500руб.

(5800-3300) по всем статьям затрат. Удельный вес увеличился по материалам

затратам на 3,33% и по оплате труда на 1,67%. Неизменный удельный вес по

социальному страхованию. Снизился удельный вес амортизации на 1,67% и прочих

затрат на 3,33%.

Влияние

факторов на себестоимость изделия А

∆С(∆V) = Vф ∙ Сед.план = 29 ∙ 150 =

4350

∆С(∆С ед.) = Vф ∙ Сед.факт = 29 ∙ 200 =

5800

Таким

образом, на увеличение себестоимости изделия А оказали влияние факторы:

Изменение

объема выпуска 4350-3300=1050 руб.

Изменение

себестоимости единицы изделия А 5800-4350=1450

руб.

Итого: 2500 руб.

Анализ себестоимости изделия Б по статьям

затрат

|

Элементы затрат

|

Затраты на единицу продукции, руб.

|

|

|

план

|

факт

|

измен.

|

план

|

факт

|

измен.

|

|

Материальные затраты

|

620

|

750

|

140

|

13,33

|

13,33

|

-

|

|

Затраты на оплату труда

|

1240

|

760

|

-480

|

26,67

|

13,33

|

-13,14

|

|

Отчисления на социальное страхование

|

930

|

380

|

-550

|

20,0

|

6,67

|

-13,33

|

|

Амортизация

|

310

|

1520

|

1210

|

6,67

|

26,67

|

+20,0

|

|

Прочие расходы

|

1550

|

2280

|

730

|

33,33

|

40,0

|

+6,67

|

|

ИТОГО:

|

4650

|

5700

|

1050

|

100,0

|

100,0

|

-

|

Вывод:

Расчеты показывают, что себестоимость изделия Б увеличилось в сравнении

с планом на 1050 руб. (5700-4650). Однако, в разрезе затрат увеличение имеется

по материальным затратам, амортизации и прочим расходам. По оплата труда и

отчислениям на социальное страхование снижение расходов. В структуре затрат

также произошли изменения, так снизился удельный вес оплаты труда на 13,14% и

по отчислениям на социальное страхование на 13,33% увеличился удельный вес

амортизации на 20% и прочих расходов на 6,67%.

Влияние

факторов на себестоимость изделия Б

∆С(∆V) = Vф ∙ Сед.план = 38 ∙ 150 =

5700

∆С(∆С ед.) = Vф ∙ Сед.факт = 38 ∙ 150 =

5700

Таким

образом, на увеличение себестоимости изделия Б оказали влияние факторы:

Изменение

объема выпуска

5700-4670=1050 руб.

Изменение

себестоимости единицы изделия А 5700-5700=0

руб.

Итого: 1050 руб.

Анализ себестоимости изделия В по статьям

затрат

|

Элементы затрат

|

Затраты на единицу продукции, руб.

|

Структура затрат, %

|

|

план

|

факт

|

измен.

|

план

|

факт

|

измен.

|

|

Материальные затраты

|

1260

|

1950

|

690

|

15,0

|

31,25

|

16,25

|

|

Затраты на оплату труда

|

2100

|

1560

|

-540

|

25,0

|

25,0

|

-

|

|

Отчисления на социальное страхование

|

2520

|

1560

|

-960

|

30,0

|

25,0

|

-5,0

|

|

Амортизация

|

1680

|

780

|

-900

|

20,0

|

12,5

|

-7,5

|

|

Прочие расходы

|

840

|

390

|

-450

|

10,0

|

6,25

|

-3,75

|

|

ИТОГО:

|

8400

|

6240

|

-2160

|

100,0

|

100

|

-

|

Вывод:

Расчеты показывают, что себестоимость продукции изделия В снизилась на

2150 руб. (6240-8400). В составе затрат снижение произошло по всем затратам

кроме материальных затрат, которые возросли на 690 руб. Увеличилась доля

материальных затрат в структуре себестоимости изделия В на 16,25%, снизилась

доля отчислений на социальное страхование на 5%, амортизация на 7,5% и прочие

расходы на 3,75%.

На

снижение себестоимости изделия В оказали влияния факторы:

∆С(∆V) = Vф ∙ Сед.план = 39 ∙ 200 =

7800

∆С(∆С ед.) = Vф ∙ Сед.факт = 39 ∙ 160 =

6240

Таким

образом, на увеличение себестоимости изделия В оказали влияние факторы:

Снижение

объема выпуска изделия В

7800-8400=(-)600 руб.

Снижение

себестоимости единицы изделия В 6240-7800=(-)

1560 руб.

Итого: (-)2160 руб.

Список

литературы

1. Абрютина М.С.,

Грачев А.В., Анализ финансово-экономической деятельности предприятия.

Учебно-практическое пособие – М.: Дело и сервис, 1998.

2. Баканов М.И., Шеремет А.Д. Теория

экономического анализа: Учебник. 3-е изд. перераб. – М.: Финансы и статистика,

1995.

3. Балабанов И.Т. Основы финансового анализа. – М., 1999.

4. Банковское дело (под редакцией проф. В.И.Колесникова),

М., Финансы и статистика, 1997 г.

5. Деньги, кредит, банки: Учебник/Под ред. О.И.Лаврушина. –

2-е изд., перераб. И доп. – М.: Финансы и статистика, 2001.

6. В.П.Поляков, Л.А.Московкина Основы денежного обращения и

кредита, М., «ИНФРА - М», 1996.

7. Ковалев А.А. Финансовый анализ. – М.: Финансы и

статистика, 2000.

8. Ковалев В.В. Финансовый анализ: Управление

капиталом. Выбор инвестиций. Анализ отчетности – М.: Финансы и статистика,

1998.

9. Раицкий К.А. Экономика предприятия: учебник для

ВУЗов – М.: Информационно внедренческий центр «Маркетинг», 1999.

10. Савицкая Г.В. Экономический анализ. Москва 2000 г.