Содержание

Введение. 3

1. Международное

движение капитала как одна из составляющих развития мировой экономики. 4

1.1. Понятие и

основные причины возникновения международного движения капитала. 4

1.2. Направления

движения капитала. 13

1.3. Значение и

место международного движения капитала в системе экономических связей. 16

2. Россия в

международном движении капитала. 19

2.1. Вывоз

капитала из России. 19

2.2. Ввоз

иностранного капитала в Россию.. 20

3. Перспективы

инвестиционного сотрудничества России с зарубежными государствами: проблемы и

решения. 22

Заключение. 24

Список литературы.. 25

Введение

«Инвестиция» в переводе с

английского означает капиталовложение». Следовательно слова «инвестиции»

и «капиталовложения» во многом являются синонимами. Инвестиции — капитал вложенный в производство, т. е. стоимость, врастающая

благодаря своему функционированию системе

обеспечивающей использование живого труда.

Законодательное определение понятия иностранных инвестиций имеет чрезвычайно большое значение, поскольку оно очерчивает круг лиц и

отношений которые регулируются

соответствующими правовыми нормами.

Как правило, в разных странах объем этого понятия устанавливается законодателем в соответствии с проводимой им инвестиционной политикой.

Иностранные инвестиции являются иностранным

капиталом — собственностью в различных видах и формах, вывезенным

из одного государства и вложенным в предприятие или дело на территории другого

государства. Однако, на наш взгляд, было бы неправильным

сводить инвестиционные отношения только к отношениям

собственности. Вопрос о собственности не имеет решающего

значения для определения инвестиций. Известно, например, что права требования,

имеющие денежную оценку, различные виды «интеллектуальной

собственности», не образуют у их обладателей собственности в материальном

смысле» но могут входить в состав инвестиций. Инвестирование

осуществляется также в различных формах, не требующих

вложения собственности: страхований лицензионные договоры и др.[1]

Цель работы рассмотреть международное движение капиталов. В

соответствии с этим перед работой поставлены следующие задачи:

1. Международное движение капитала как одна из составляющих

развития мировой экономики

2. Россия в международном движении капитала

3. Перспективы инвестиционного сотрудничества России с

зарубежными государствами: проблемы и решения

1.

Международное движение капитала как одна из составляющих развития мировой

экономики

1.1. Понятие и основные причины возникновения

международного движения капитала

Попробуем проанализировать теории инвестиций, объяснявшие

причины движения капитала из страны в страну. Одним из первых теоретиков

экономики, назвавшим причины международного движения капиталов, был Дж. С.

Милль («Принципы политической экономии», 1848). Таковыми, с его точки зрения,

были разницы нормы прибыли страны-донора и страны реципиента, а также

соотношение рисков в этих странах, т.е. фактически - разные условия приложения

капитала.

До сих пор эта позиция не поколеблена, а появлявшиеся теории

скорее объясняли уже причины различий в нормах прибыли и рисках, чем собственно

причины движения капитала.

К. Маркс («Капитал», 1867-1883), а вслед за ним В.И. Ленин

(«Империализм как высшая стадия капитализма», 1917) объясняли вывоз капитала

перенакоплением его в стране происхождения, возникавшим в результате

диспропорций между нормой эксплуатации наемного труда и нормой накопления.

Группа теорий выводит движение капитала из закономерностей

торговли, и в этом случае речь идет не столько о капитале вообще, сколько о

капитале в форме прямых инвестиций.

Э. Хекшер и Б. Олин объясняли движение капитала из страны в

страну наличием торговых барьеров в странах сбыта экспортируемой продукции.

Если страна-импортер вводит ограничения на импорт, она побуждает тем самым

заграничных производителей к организации производства на месте (ввоз капитал

из-за границы). Торговый барьер в виде торговых пошлин либо квотирования

(лицензирования) внешней торговли уменьшают эффективность экспорта, а,

следовательно, и нормы прибыли от эксплуатации работающего на экспорт капитала.

Они же нашли еще одно объяснение (и это вполне

согласовывалось с их теорией торговли): страна-донор и страна-реципиент могут

обладать различной ресурсной базой и поэтому хозяйственная деятельность на их

территориях будет различаться производственными издержками, откуда вновь

возникает различие в нормах прибыли и, следовательно, стремление вывезти

капитал в страну с дешевыми производственными факторами.[2]

Исходя из упоминавшейся ранее теории жизненного цикла,

капитал устремляется туда, где кроме дешевых факторов существуют рынки сбыта

продукта на более ранних, чем в стране происхождения, этапах его жизненного

цикла.

Дж. М. Кейнс («Общая теория занятости, процента и денег»,

1936) называл макроэкономическую закономерность межстранового движения

капитала: если экспорт страны больше импорта, она должна кредитовать

покупателей за границей, чтобы те продолжали покупать экспортную продукцию

страны.

В ХХ в. миллевскую теорию рисков и прибылей продолжили Б.

Олин и Дж. Тобин. Они различали движение спекулятивного (краткосрочного)

капитала и капитала в форме прямых инвестиций и предположили, что первый

вывозится в страны с высокими нормами доходности и повышенными рисками, а

второй – наоборот, работает в странах с умеренными нормами доходности и высокой

безопасностью бизнеса.

Еще дальше пошел Ч. Киндельбергер, предложивший считать

фактором движения капитала различия в спекулятивных наклонностях населения и

фирм разных стран.

Он же, как и М. Портер, усматривают в причинах межстранового

движения капитала различия в условиях конкуренции на рынках этих стран, возможность

использовать в стране приложения капитала некие монополистические преимущества,

невозможные или недоступные в стране происхождения. Например, если можно за

взятку получить у местного чиновника дешевый кредит или концессию на разработку

недр (а у себя дома это невозможно), тогда капитал идет из дома.

Новейшие современные исследования на тему причин движения

капитала, правда, еще не оформленные в теоретические концепции, указывают на

проблемы «бегства капитала», связанные с «отмыванием» за рубежом нажитых

преступным путем денег, а также с высоким уровнем криминальных и политических

рисков в стране происхождения.

Исключая наиболее общую теорию Дж.С. Милля, все остальные

можно условно разделить на три группы, объясняющие движения капитала

соответственно:

теми же факторами, что и экспорт товаров стран происхождения;

различиями в эффективности использования факторов

производства в разных странах;

и тем, и другим одновременно (теория жизненного цикла).

Классификационный анализ теорий движения капитала позволяет

сделать следующие выводы:

хронологически теории возникали, как правило, с

развертыванием очередной формы международных экономических отношений;

движением капитала преимущественно в форме прямых инвестиций,

причем связанных с внешней торговлей товарами страны происхождения на рынках

страны приложения капитала;

движением капитала в форме прямых инвестиций вне зависимости

от торговых связей страны приложения и страны происхождения капитала;

портфельными инвестициями;

с каждой очередной формой все большее значение для движения

капитала имеют различия в уровнях развития стран приложения и стран

происхождения капитала.

Теории международной экономической миграции разработаны пока

слабо, и в большинстве исследований в качестве основных причин исследований

фигурируют различия в уровнях оплаты труда, карьерного роста, профессиональной

и личностной самореализации в разных странах, причем, как правило,

международное движение трудовых ресурсов поддерживается различиями в условиях

приложения капитала в разных странах. Исследователи отмечают, что «новым

явлением стало движение профессионалов не только к «капиталу», но и

«одновременно с капиталом и вслед за ним». Прежде всего, это связано с

деятельностью транснациональных корпораций, имеющих сеть филиалов по всему

миру. Для профессионалов это связано с большими возможностями карьерного

продвижения». Можно, не обращаясь к конкретным теориям, выделить и

классифицировать следующие факторы, влияющие на международную миграцию

Международное движение капитала - это размещение и функционирование

капитала за рубежом. Прежде всего, с целью его самовозрастания.

Международная миграция капитала, как явление, начала активно

развиваться в период становления мирового хозяйства. Дополняя и опосредуя

международную миграцию товаров, оно становилось постепенно неотъемлемой,

определяющей, отличительной чертой современной мировой экономики и

международных экономических отношений.

Согласно оценки экспертов среднегодовые темпы прироста прямых

зарубежных инвестиций составили в 80-е годы почти 34%, что в 5 раз превышало

темпы расширения мировой торговли.

На современном этапе международное движение капитала служит

определяющим элементом в функционировании мировой экономики, развитии прочих

форм международных хозяйственных связей.

Перемещение капитала за рубеж (вывоз капитала) представляет

собой процесс, в ходе которого происходит изъятие части капитала из

национального оборота одной страны и помещение его в различных формах

(товарной, денежной) в производственный процесс и обращение другой, принимающей

страны. Международное движение капитала означает миграцию капиталов между

странами, которое приносит доход их собственникам.

Среди причин перемещения капитала за рубеж выделяется

относительная избыточность в собственной стране, стране – доноре. Это позволяет

размещать капитал за границей в поисках сравнительно большей прибыльности и

получать при этом доход как в форме дивиденда, так и процента.

Объективной основой международной миграции капитала является

неравномерность экономического развития стран мирового хозяйства, которая на

практике выражается:

в неравномерности накопления капитала в различных странах; в

''относительном избытке'' капитала в отдельных странах;

в несовпадении проса на капитал и его предложения различных

звеньях мирового хозяйства. По оценкам специалистов, на начало 90–х годов

размер ''относительных избытков'' капитала достиг 180 – 200 млрд. долларов;

На развитие процесса международной миграции капитала влияют

две группы факторов, среди которых:

Факторы экономического характера:

развитие производства и подержание темпов экономического

роста;

глубокие структурные сдвиги как в мировой экономике, так и в

экономике отдельных стран (особенно с воздействием НТР и развитием мирового

рынка услуг);

углубление международной специализации и кооперации

производства;

рост транснационализации мировой экономики (так, объемы

производства продукции зарубежными фирмами США в 4 раза превышают объемы

товарного экспорта из самих США);

рост интернационализации производства и интеграционных

процессов;

активное развитие всех форм международных экономических

отношений.

Факторы политического характера:

либерализация экспорта (импорта) капитала (СЭЗ, оффшорные

зоны и т.д.);

политика индустриализации в странах ''третьего мира'';

проведение экономических реформ (приватизация государственных

предприятий, поддержка частного сектора, малого бизнеса);

политика поддержки уровня занятости.

Наряду с этим имеет мест экономическая целесообразность,

непосредственно стимулирующая субъекты капитал экспорту и импорту капитала, которая

заключается в:

получении дополнительных прибылей;

установлении контроля над другими субъектами;

обходе протекционистских барьеров, выдвигаемых на пути

движения товарных потоков;

приближении производства капитал новым рынкам сбыта

(например, на территории СНГ должно быть создано около 200 совместных

предприятий с итальянским капиталом по производству макаронных изделий);

получении доступа капитал новейшим технологиям;

сохранении производственных секторов путем создания

зарубежных филиалов;

экономии на налоговых платежах, особенно при создании и

регистрации промышленности в оффшорных зонах и СЭЗ;

снижении расходов на охрану окружающей среды.

Классификация форм

международного движения капитала отражает различные стороны этого процесса и

производится по различным показателям.

По источникам происхождения различают частные и

государственные капиталовложения.

Государственные капиталовложения – это государственные займы,

ссуды, гранты (дары), помощь, международное перемещение которых определяется

межправительственными соглашениями. Сюда же относятся кредиты и иные средства

международных организаций (например кредиты МВФ). Но в любом случае это деньги

налогоплательщиков, хотя и идущие до получателя разным путем.

Частные капиталовложения – это средства из не государственных

источников, помещаемые за рубеж или принимаемые из – за рубежа частными лицами

(физическими или юридическими).

Сюда относятся инвестиции, торговые кредиты, межбанковское

кредитование; они не связаны напрямую с госбюджетом, но правительство держит их

перемещения в поле зрения и может в пределах своих полномочий их контролировать

и регулировать.

По срокам заграничные капиталовложения делятся на

краткосрочные, среднесрочные и долгосрочные. К последним относятся все вложения

более чем на 15 лет. Сюда входят наиболее значимые капиталовложения, т.к.

капитал долгосрочным относятся все вложения предпринимательского капитала в

форме прямых и портфельных инвестиций (преимущественно частные), а также

ссудный капитал (государственные и частные кредиты). Краткосрочные – это

вложения сроком до 1 – 1,5 года. Среднесрочные – от 1 до 5 – 7 лет.

По характеру использования зарубежные капиталовложения бывают

ссудными и предпринимательскими.

Первые означают предоставление средств взаймы или ради

получения прибыли в форме процента. В этой сфере довольно активно выступают

капиталы из государственных и вложения из частных источников.

Предпринимательские инвестиции прямо или косвенно

вкладываются в производство и связаны с получением того или иного объема прав

на получение прибыли в форме дивиденда. Чаще всего речь идет о вложениях

частного капитала.

По целям предпринимательские капиталовложения делятся на

прямые и портфельные инвестиции.

Прямые зарубежные инвестиции являются вложением капитала во

имя получения долгосрочного интереса и обеспечения его с помощью права

собственности или решающих прав в управлении. В основном прямые иностранные

инвестиции являются частным предпринимательским капиталом.

Портфельные инвестиции не обеспечивают контроля за объектом

вложения, а дают лишь долгосрочное право на доход, причем даже преимущественное

в смысле очередности в получении такого дохода.

Международный валютный фонд в этом контексте (т.е.

"цели") выделяет еще одну группу – ''прочие инвестиции'', в которые в

основном входят международные займы и банковские депозиты.

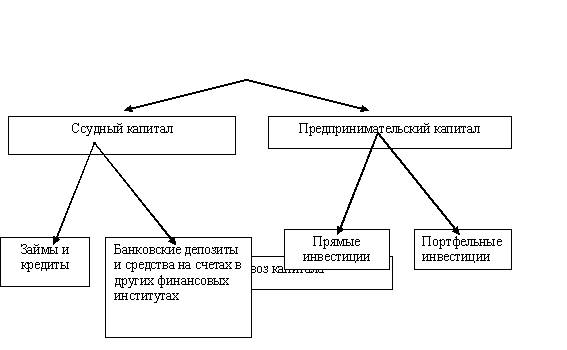

Однако основными формами международной миграции капитала

являются ввоз и вывоз предпринимательского и ссудного капитала (рис.1) которые

необходимо рассмотреть более подробно.

Рис. 1

Содержание ссудной и предпринимательской форм миграции капитала

Выделим несколько причин международного движения капитала:

а) разница

в норме прибыли (проценте на вложенный капитал),

которая в наиболее богатых странах имеет тенденцию к понижению. Причем перепад

в нормах прибыли между странами должен быть существенным, чтобы покрыть еще и

риск, который несет инвестор в чужой стране (основатель Д. Милль, XIX век);

б) разница

в процентных ставках, то есть движение факторов

производства (капитала) объясняется разным спросом на них в разных странах.

Процентная ставка в данном случае — цена

капитала. (Бертиль Олин). Эта причина объясняет движение краткосрочного

капитала;

в)

неравновесие

платежных балансов разных

стран и необходимость его уравнивания,

то есть вывоз капитала осуществляется при положительном сальдо текущего

платежного баланса. Другими словами, вывоз капитала балансирует превышение

экспорта над импортом (Дж. Кейнс);

г) относительный

избыток капитала в стране, его экспортирующей, то есть

образовавшийся за счет высокой монопольной прибыли капитал не может прибыльно

использоваться в стране его возникновения. Другими словами, избыток капитала —

это несоответствие между размерами капитала в промышленно развитых странах и

возможностями его приложения в тех же странах, что делает вывоз капитала

необходимым. Поэтому монополии ищут за границей места его прибыльного вложения

(К. Маркс и его последователи). [3]

Благоприятные

условия (возможность) вывоза капитала создается тем, что:

- большинство стран уже

втянуты в систему мирового хозяйства;

- обеспечены

элементарные условия развития промышленности;

- наложены определенные

связи между странами;

- развиваются

международные транспорт, связь.

д) необходимость

роста фирмы, имеющей определенные преимущества, то

есть нормально развивающаяся фирма должна постоянно расти. В конкурентной

борьбе фирмы вынуждены диверсифицировать активы за рубежом, завоевывать новые

рынки (Ч.П. Киндлебергер). Для многих компаний развертывание заграничного

инвестирования является естественным этапом их эволюции, когда на определенной

стадии зрелости они переходят от массированного экспорта товаров с национальной

территории к их выпуску на внешних рынках. Так появляются транснациональные

корпорации (ТНК), главная черта которых - наличие у них зарубежного

производства и услуг, то есть прямых инвестиций.

Главной целью международного

движения капитала является получение максимума дохода (прибыли, процента,

дивиденда) от его функционирования за границей. Кроме указанной цели капитал

вывозится и с целью укрепления экономических и политических позиций. Необходимо

отметить, что это наиболее общие цели вывоза капитала. Они конкретизируются в

зависимости от формы вывоза и других факторов.

1.2. Направления движения капитала

Собственность

не всегда является продуктом инвестирования еще и потому, что доходом от

инвестиционной деятельности также могут быть права требования, права по

использованию продуктов творчества и т. п. В случае, если инвестирование

осуществляется в виде трудового участия в творческой деятельности, отношения

собственности иногда вообще не возникают[4].

Инвестор необязательно являет собой

предпринимателя (например, физическое лицо, получающее дивиденд по ценной

бумаге). Кроме того, иностранное инвестирование может составлять лишь отдельный

и во многом абстрактный момент предпринимательской деятельности и само по себе

такой деятельности не образовывать (например, покупка товара за рубежом для

перепродажи внутри страны). Поэтому неправильным представляется и широко

распространенное утверждение о существовании инвестиций только в двух формах —

ссудной и предпринимательской (если под последней понимать только прямые и

портфельные инвестиции).

Рассмотрим инвестирование

(экспорт капитала) как многосторонний процесс. По определению инвестициями

являются долгосрочные вложения капитала в различные отрасли хозяйства с целью

получения прибыли. Однако, необходимо учитывать, что осуществление инвестиций,

в том числе иностранных, должно быть взаимовыгодным процессом, то есть

приносить прибыль как объекту, на которого последнее направлено, так и субъекту

(инвестору).

В мировой практике

выделяют три основные формы инвестирования:

1. Прямые, или реальные, инвестиции

(помещение капитала в промышленность, торговлю, сферу услуг — непосредственно в

предприятия).

2. Портфельные, или финансовые, инвестиции

(инвестиции в иностранные акции, облигации и иные ценные бумаги).

3. Среднесрочные и долгосрочные

международные кредиты и займы ссудного капитала промышленным и торговым

корпорациям, банкам и другим финансовым учреждениям.

Прямые инвестиции могут

обеспечивать инвестирующим корпорациям либо полное владение инвестируемой

компанией, либо позволяют устанавливать над ней фактический контроль. Иногда

для этого необходимо иметь не более 10% акционерного капитала.

Портфельные инвестиции —

основной источник средств для финансирования акций, выпускаемых предприятиями,

крупными корпорациями и частными банками. В послевоенный период объем таких

инвестиций растет, что свидетельствует об увеличении количества частных

инвесторов. Посредниками же при зарубежных портфельных инвестициях в основном

выступают инвестиционные банки (посреднические организации на рынке ценных

бумаг, занимающиеся финансированием долгосрочных вложений).

На движение данного вида

инвестиций оказывает влияние разница в норме процентных ставок, выплачиваемых

по различным ценным бумагам. Так, высокая норма процентных ставок в США

привлекла множество иностранных инвесторов, особенно японских.

В 70 — 80 гг. произошел

взрыв роста международных кредитов, что привело к образованию мировой

кредитно-финансовой сферы. Международный рынок ссудных капиталов растет

особенно высокими темпами: его валовый объем увеличился с 10 млрд. долларов в

1960 году до 2395 в конце 80 гг. Основная доля этих сумм приходится на

межбанковские операции.

В настоящее время

международный рынок ссудных капиталов разделяется на денежный рынок и рынок

собственно капиталов.

1. Денежный рынок — рынок краткосрочных

кредитов (до одного года). С их помощью корпорации и банки пополняют временную

нехватку оборотных средств.

2. Рынок капиталов — рынок среднесрочных

(от 2 до 5 лет) банковских кредитов и долгосрочных (свыше 10 лет) займов,

которые предоставляются в основном при выпуске и приобретении ценных бумаг.

В последние годы на

международном рынке используются нетрадиционные формы долгосрочного

финансирования, например проектное финансирование, заключающееся в

предоставлении крупных кредитов под конкретные промышленные проекты

предприятий. Таким образом, указанная форма долгосрочного кредитования

сближается с прямыми инвестициями.

Для прямых инвестиций характерно активное

участие инвестора в управлении объектом, в который вложен его капитал. Именно

прямые инвестиции ассоциируются с созданием и функционированием за рубежом

совместных компаний и предприятий со 100%-ным иностранным капиталом. Через

вывоз прямых инвестиций инвестор может либо учредить за рубежом новую фирму

(самостоятельно или совместно с местным партнером), либо купить существенную

долю (обычно не менее 10%) в уже Действующем за рубежом предприятии или полностью

поглотить его. За рубежом подобные предпринимательские структуры обычно имеют

статус зарубежных филиалов родительских компаний (дочерние или

ассоциированные компании), в отличие от России, где под филиалами понимают то,

что на Западе называют отделениями. Портфельные инвестиции такого контроля

обычно не дают и бывают, как правило, представлены отдельными акциями или их

небольшими пакетами облигациями и другими

ценными долгосрочными бумагами. Таким

образом, осуществление портфельных инвестиций ограничивается чаще всего

покупкой незначительного количества ценных

бумаг пред. приятии, банков и других

участников инвестиционного процесса.[5]

1.3. Значение и место международного движения

капитала в системе экономических связей

В Законе об иностранных

инвестициях в РФ[6]

гарантии от неблагоприятного изменения российского законодательства для

иностранного инвестора нашли закрепление в ст. 9. Их основное содержание

сводится к следующему: новые федеральные законы и нормативные акты РФ,

изменяющие размеры ввозных таможенных пошлин, федеральных налогов и взносов в

государственные внебюджетные фонды, а также вносимые в действующие федеральные

законы и иные нормативные правовые акты РФ изменения и дополнения не

применяются в отношении иностранного инвестора и коммерческой организации с

иностранными инвестициями, если такие документы приводят к увеличению

совокупной налоговой нагрузки на деятельность указанных субъектов по реализации

приоритетных инвестиционных проектов либо устанавливают режим запретов и

ограничений в отношении иностранных инвестиций в Российской Федерации по

сравнению с совокупной налоговой нагрузкой и режимом, действовавшими в соответствии

с федеральными законами и иными нормативными правовыми актами РФ на день

начала финансирования приоритетного инвестиционного проекта за счет

иностранных инвестиций[7].

Нетрудно заметить, что

рассматриваемый нормативно-правовой акт связывает действие «дедушкиной»

оговорки с осуществлением приоритетных инвестиционных проектов, под которыми в

соответствии со ст. 2 Закона понимаются проекты, суммарный объем иностранных

инвестиций в которые составляет не менее 1 млрд. рублей, или проекты, в

которых минимальная доля (вклад) иностранных инвесторов в уставном

(складочном) капитале коммерческой организации с иностранными инвестициями

составляет не менее 100 млн. рублей. Указанные проекты должны быть внесены в

перечень, утверждаемый Правительством РФ. Вместе с тем абз. 2 п. 1 ст. 9 Закона

устанавливает, что гарантии стабильности условий инвестирования

распространяются на коммерческие организации с иностранными инвестициями,

«если доля, доли (вклад) иностранных инвесторов в уставном (складочном)

капитале такой организации составляют свыше 25%». При этом не имеет значения,

осуществляет соответствующая организация приоритетный инвестиционный проект

или нет.

Действие «дедушкиной»

оговорки, предусмотренной Законом об иностранных инвестициях в РФ, не

распространяется на нормативные акты, которые касаются: 1) таможенных пошлин,

вызванных применением мер по защите экономических интересов России при

осуществлении внешней торговли товарами в соответствии с законодательством РФ;

2) акцизов и налога на добавленную стоимость на товары, производимые на

территории РФ; 3) взносов в Пенсионный фонд РФ. Под действие этой оговорки

также не подпадают нормативные правовые акты России и вносимые в них изменения

и дополнения, которые принимаются в целях защиты основ конституционного строя,

нравственности, здоровья, прав и законных интересов других лиц, обеспечения

обороны страны и безопасности государства. Стабильность законодательных условий

и режима деятельности иностранного инвестора гарантируется Законом только в

течение срока окупаемости инвестиционного проекта, но не более семи лет со дня

начала его финансирования за счет иностранных инвестиций. При этом

дифференциация сроков окупаемости инвестиционных проектов в зависимости от их

видов определяется в порядке, установленном Правительством РФ (п. 2 ст. 9).

Вместе с тем Закон

устанавливает, что в исключительных случаях при реализации иностранным

инвестором и коммерческой организацией с иностранными инвестициями

приоритетных инвестиционных проектов в сфере производства или создания

транспортной либо иной инфраструктуры с суммарным объемом иностранных

инвестиций не менее 1 млрд. рублей, срок окупаемости которых превышает семь

лет, Правительство РФ может принять решение о продлении для указанных субъектов

срока действия «дедушкиной» оговорки (п. 3 ст. 9).

В случае невыполнения

иностранным инвестором или коммерческой организацией с иностранными

инвестициями обязательств по реализации приоритетных инвестиционных проектов

эти субъекты могут быть лишены льгот, обеспечивающих стабильность условий

инвестирования. Сумма денежных средств, не уплаченных в результате предоставления

таких льгот, подлежит возврату в порядке, определяемом законодательством РФ

(п. 5 ст. 9).[8]

Завершая анализ содержания

гарантий стабильности условий инвестирования, закрепленных в Законе об

иностранных инвестициях в РФ, отметим, что они вряд ли приведут к росту объемов

иностранных капиталовложений на территории России. Скорее наоборот:

ограниченная предметная сфера действия данной стабилизационной оговорки, а

также Наличие в Законе значительного количества неоправданных, на наш взгляд,

требований, необходимость выполнения которых напрямую связана с получением

соответствующих льгот, способны значительно снизить интерес иностранных

физических и Юридических лиц к осуществлению инвестиционных проектов в

Российской Федерации.[9]

2. Россия в

международном движении капитала

2.1. Вывоз капитала из России

Ведущими инвесторами[10]

являются развитые экономически страны, в первую очередь США, но за последние 20

лет их доля в общей сумме зарубежных прямых инвестиций сократилась с 55% до

44%, доля же стран Западной Европы и Японии возросли (соответственно с 37% до

44% и с 1% до 10%).

Значительны также

изменения и в направлениях прямых инвестиций: до второй мировой войны основная

часть капиталовложений приходилась на отсталые страны, тогда как в последнее

время вкладчиков притягивают страны с уже развитой экономической системой.

Объясняется данное

поведение сдвигами в отраслевой структуре инвестирования, которое теперь

преимущественно сосредотачивается в обрабатывающей промышленности, а внутри нее

— в наукоемких и высокотехнологичных отраслях. Импортером капитала становится и

США, причем последние годы здесь приток прямых инвестиций даже превышает их отток.

Например, в 1992 г. общая сумма накопленных

инвестиций в мире достигала 1,9 трлн. долл., в том числе США принадлежит 489

млрд. долл., Японии 248 млрд. долл., Великобритании 243 млрд. долл.

На долю этих трех стран

приходится 980 млрд. долл, или около 50% общей суммы иностранных инвестиций.

При этом наблюдается тенденция взаимного инвестирования наиболее развитых

стран, что объясняется высоким рейтингом их инвестиционного климата.

Поток иностранных

инвестиций зависит и от отдельных факторов, определяющих инвестиционный климат

в стране.

2.2. Ввоз иностранного капитала в Россию

Портфельными инвестициями

принято называть капиталовложения в акции зарубежных предприятий, которые не

дают права контроля над ними, в облигации и другие ценные бумаги иностранного

государства и международных валютно-финансовых организаций.

Портфельные инвестиции

связаны с формированием портфеля и представляют собой приобретение ценных бумаг

и других активов.

Портфель - совокупность

собранных воедино различных инвестиционных ценностей, служащих инструментом для

достижения конкретной инвестиционной цели вкладчика. В портфель могут входить

ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции,

облигации, сберегательные и депозитные сертификаты, залоговые свидетельства,

страховой полис и др.).

Принципами формирования

инвестиционного портфеля являются безопасность и доходность вложений, их рост,

ликвидность вложений. Рассмотрим более подробно понятие ликвидности.

Под ликвидностью любого

финансового ресурса понимается способность его участвовать в немедленном

приобретении товара (работ, услуг). Ликвидность инвестиционных ценностей - это

их способность быстро и без потерь в цене превращаться в наличные деньги.

Рассматривая вопрос о

создании портфеля, инвестор должен определить для себя параметры, которыми он

будет руководствоваться:

1) выбрать оптимальный

тип портфеля. Возможны два типа портфеля:

а) портфель,

ориентированный на преимущественное получение дохода за счет процентов и

дивидендов;

б) портфель, направленный

на преимущественный прирост курсовой стоимости входящих в него инвестиционных

ценностей;

2) оценить приемлемое для

себя сочетание риска и дохода портфеля и соответственно определить удельный вес

портфеля ценных бумаг с различными уровнями риска и дохода.

К ним относятся денежные

средства, ценные бумаги, опционы, форвардные и фьючерсные контракты, свопы и

т.д.

Ценные бумаги - это

денежные документы, удостоверяющие права собственности или займа владельца

документа по отношению к лицу, выпустившему такой документ и несущему по нему

обязательства. Из имеющих хождение на территории России ценных бумаг выделяют

следующие: акции, долговые ценные бумаги, фьючерсы, коммерческие бумаги (чеки,

коносаменты, закладные, залоговые свидетельства и другие) .

В соответствии с

законодательством на территории РФ обращаются следующие виды ценных бумаг:

-акции акционерных

обществ;

- любые ценные бумаги,

удостоверяющие право их владельца на долю в собственных средствах общества и

получение дохода от его деятельности;

-облигации-любые ценные

бумаги, удостоверяющие отношения займа между их владельцем и лицом, выпустившим

документ; -государственные долговые обязательства-любые ценные бумаги,

удостоверяющие отношения займа, в которых должником выступает государство,

органы государственной власти или управления;

-производные ценные

бумаги-любые ценные бумаги, удостоверяющие право их владельца на покупку или

продажу указанных выше ценных бумаг.

3.

Перспективы инвестиционного сотрудничества России с зарубежными государствами:

проблемы и решения

Главные причины

привлекательности Российской Федерации и ее предприятий для иностранных

кредиторов.

Во-первых, до конца 80

гг. СССР все еще являлась достаточно развитой промышленной державой, а Россия —

преемник союза. Отсюда вытекает, что она обладает в отдельных отраслях весьма

развитым производством (ВПК, тяжелая промышленность, ТЭК). Также в Союзе за все

годы его существования большое внимание уделялось разработке новых технологий.

Перспективные в плане прибыли, они в большинстве своем, однако, не были

реализованы в промышленности. Наконец, самым важным фактором интереса

инвесторов являлись и являются природные ресурсы России, основная часть которых

была слабо исследована из-за недостатка материальных средств и устаревшего

технологического оборудования. До сих пор к относятся России как к недостаточно

привлекательному инвестиционному рынку, отводя ей по уровню привлекательности

место примерно выше Колумбии и Нигерии, но ниже Мексики, Китая, Польши и Чили.

По международным стандартам оценка привлекательности России для иностранных капиталовложений

колеблется между (ВВ-) и (ВВ) . Для примера, оценка США - (АА) , Ирландии,

Франции и ФРГ - (А+) . Только в конце 2005 года начался подъем рейтинга России

и составил на ноябрь (В+). Два вида инвестиций (прямые и портфельные) движимы

аналогичными, но не одинаковыми мотивами. В обоих случаях инвестор желает

получить прибыль за счет владения акциями доходной компании. Однако, при

осуществлении портфельных инвестиций инвестор заинтересован не в том, чтобы

руководить компанией, а в том, чтобы получать доход за счет будущих дивидендов.

Предпринимая прямые капиталовложения, иностранный инвестор (как правило,

крупная компания) стремится взять в свои руки руководство предприятием.

Вкладывая капитал, он считает, что Россия - самое подходящее место для выпуска

его продукции, которая будет реализовываться либо на российском потребительском

рынке (пример ресторанов Макдональдс) , либо на мировом рынке (как в случае с

некоторыми зарубежными инвестициями в в российскую авиационно-космическую

промышленность) . России необходимо прилагать все усилия к привлечению обоих

видов инвестиций, ибо каждая из них способствует будущему увеличению

производительной мощи экономики. Иностранный капитал может иметь доступ во все

сферы экономики (за исключением находящихся в государственной монополии) без

ущерба для национальных интересов. Отраслевые ограничения должны

распространяться только на прямые иностранные инвестиции. Их приток следует

ограничить в отрасли, связанные с непосредственной эксплуатацией национальных

природных ресурсов (например, добывающие отрасли, вырубка леса, промысел рыбы),

в производственную инфраструктуру (энергосети, дороги, трубопроводы и т.п.),

телекоммуникационную и спутниковую связь. Подобные ограничения закреплены в

законодательствах многих развитых стран, в частности США. В перечисленных

отраслях целесообразно использовать альтернативные прямым инвестициям формы

привлечения иностранного капитала. Это могут быть зарубежные кредиты и займы.

Несмотря на то, что они увеличивают бремя государственного долга, привлечение

их было бы оправданным:

1. С точки зрения

соблюдения национальных интересов;

2. Имеется в виду быстрая

окупаемость капиталовложений в названные сферы.

Однако для этого

необходимо создать эффективную систему управления использованием зарубежных

иностранных кредитов. Зарубежный капитал в форме предприятий со 100-процентным

иностранным участием целесообразно привлекать в производство и переработку с/х

продукции, производство строительных материалов, строительство (в том числе

жилищное), для выпуска товаров народного потребления, в развитие деловой

инфраструктуры. стимулировать приток портфельных инвестиций следует во все

отрасли экономики. Они обеспечивают приток финансовых ресурсов без потери

контроля российской стороны над объектом инвестирования.

Заключение

Международное движение капитала - это размещение и функционирование

капитала за рубежом. Прежде всего, с целью его самовозрастания.

Международная миграция капитала, как явление, начала активно

развиваться в период становления мирового хозяйства. Дополняя и опосредуя

международную миграцию товаров, оно становилось постепенно неотъемлемой,

определяющей, отличительной чертой современной мировой экономики и

международных экономических отношений.

В России до сих пор

отсутствует своя система оценки инвестиционного климата и ее отдельных

регионов. Иностранные инвесторы ориентируются на оценки многочисленных фирм,

регулярно отслеживающих инвестиционный климат во многих странах мира, в том

числе и в России. Однако оценки инвестиционного климата в России, даваемые

зарубежными экспертами на их регулярных заседаниях, проводимые вне Российской

Федерации и без участия российских экспертов, представляются мало достоверными.

В связи с этим встает

задача формирования на основе ведущихся в Институте экономики РАН исследований

Национальной системы мониторинга инвестиционного климата в России, крупных

экономических районов и субъектов Федерации. Это обеспечит приток и оптимальное

использование иностранных инвестиций, послужит ориентиром российским банкам в собственной

кредитной политике.

Список литературы

1.

Федеральный

закон от 9 июля 1999 г.

N 160-ФЗ "Об иностранных инвестициях в Российской Федерации" (с изм.

и доп. от 21 марта, 25 июля 2002

г., 8 декабря 2003 г.).

2.

Федеральный

закон от 25 февраля 1999 г.

№ 39-ФЗ "Об инвестиционной деятельности в Российской Федерации,

осуществляемой в форме капитальных вложений" (в редакции Федерального

закона от 2 января 2000 г.

№ 22-ФЗ)

3. Положение о предоставлении

государственных гарантий под инвестиционные проекты социальной и народнохозяйственной

значимости, утвержденное постановлением Правительства РФ от 12 ноября 1999 г. № 1249 // СЗ РФ.

1999. № 47. Ст. 5709.

4.

Постановление

Правительства РФ от 29 сентября 1994

г. N 1108 "Об активизации работы по привлечению

иностранных инвестиций в экономику Российской Федерации" (с изм. и доп. от

20 февраля, 30 июня 1995 г.,

31 октября 1996 г.,

20 августа 1997 г.,

30 ноября 1998 г.,

29 марта 1999 г.,

14 ноября 1999 г.,

28 сентября 2000 г.,

22 мая 2002 г.)

5.

Богатырев

А. Г. Инвестиционное право. М., 2002.

6. Киреев А.П. Международная экономика.

В 2-х ч. — Ч. I: Международная микроэкономика: движение товаров и факторов

производства. Учебное пособие для вузов. — М.: Инфра-М, 2003.

7. Козловский В.В., Лутохина Э.А.

Мировая экономика (социально-ориентированный подход): Курс лекций / Под ред.

д-ра эконом. наук, проф. Э.А. Лутохиной. — Мн.: ОДО «Равноденствие», 2004.

8. Мировая экономика. Экономика

зарубежных стран: Учебник / Под ред. д-ра эконом. наук, проф. В.П.Колесова и

д-ра эконом. наук, проф. М.Н.Осьмовой. — М.: Флинта: Московский

психолого-социальный институт, 2002.

9. Мировая экономика: Учеб. Пособие: 2-е

изд., стереотип./С.П.Гурко, Е.П. Целехович, Г.А. Примаченок и др.; Под ред.

А.К. Корольчука, С.П. Гурко. — Мн.: «Экоперспектива», 2003.

10.

Шемянков

В.Г. Мировая интеграция. Учебное пособие. — Международные отношения, 2003.

[1] Мировая

экономика: Учеб. Пособие: 2-е изд., стереотип./С.П.Гурко, Е.П. Целехович, Г.А.

Примаченок и др.; Под ред. А.К. Корольчука, С.П. Гурко. — Мн.: «Экоперспектива»,

2003.-147с.

[2]

Шемянков В.Г. Мировая интеграция. Учебное пособие. — Международные отношения,

2003.-284с.

[3] Козловский

В.В., Лутохина Э.А. Мировая экономика (социально-ориентированный подход): Курс

лекций / Под ред. д-ра эконом. наук, проф. Э.А. Лутохиной. — Мн.: ОДО «Равноденствие»,

2004.-325с.

[4] Богатырев А. Г. Инвестиционное право. М., 2002.-С.34

[5] Мировая

экономика. Экономика зарубежных стран: Учебник / Под ред. д-ра эконом. наук,

проф. В.П.Колесова и д-ра эконом. наук, проф. М.Н.Осьмовой. — М.: Флинта:

Московский психолого-социальный институт, 2002.-168с.

[6] Федеральный закон от 9 июля 1999 г. N 160-ФЗ "Об

иностранных инвестициях в Российской Федерации" (с изм. и доп. от 21

марта, 25 июля 2002 г.,

8 декабря 2003 г.).

[7] Положение о предоставлении государственных гарантий

под инвестиционные проекты социальной и народнохозяйственной значимости,

утвержденное постановлением Правительства РФ от 12 ноября 1999 г. № 1249 // СЗ РФ.

1999. № 47. Ст. 5709.

[8] Постановление

Правительства РФ от 29 сентября 1994

г. N 1108 "Об активизации работы по привлечению

иностранных инвестиций в экономику Российской Федерации" (с изм. и доп. от

20 февраля, 30 июня 1995 г.,

31 октября 1996 г.,

20 августа 1997 г.,

30 ноября 1998 г.,

29 марта 1999 г.,

14 ноября 1999 г.,

28 сентября 2000 г.,

22 мая 2002 г.)

[9]

Киреев А.П. Международная экономика. В 2-х ч. — Ч. I: Международная

микроэкономика: движение товаров и факторов производства. Учебное пособие для

вузов. — М.: Инфра-М, 2003.-236с.

[10] Д.

Сакс. "Рыночная экономика и Россия". М., "Экономика", 1995 г.-С.45