СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1.

КОММЕРЧЕСКИЕ БАНКИ, ИХ ФУНКЦИИ И ОПЕРАЦИИ.. 5

1.1.

ПОНЯТИЕ КОММЕРЧЕСКОГО БАНКА.. 5

1.2.

ОРГАНИЗАЦИОННОЕ УСТРОЙСТВО КОММЕРЧЕСКИХ БАНКОВ.. 7

1.3.

ПРИНЦИПЫ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ.. 9

1.4.

ФУНКЦИИ КОММЕРЧЕСКИХ БАНКОВ.. 10

1.5.

ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ.. 12

2.

РОЛЬ КОММЕРЧЕСКИХ БАНКОВ В ЭКОНОМИКЕ РОССИИ.. 14

2.1.

ОСНОВНЫЕ ПРИЗНАКИ РОССИЙСКОЙ БАНКОВСКОЙ СИСТЕМЫ.. 14

2.1.

СОВРЕМЕННОЕ СОСТОЯНИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИИ.. 15

2.3.

РОЛЬ, ЗАНИМАЕМАЯ БАНКАМИ В РОССИИ.. 19

3.

ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКОВСКОГО СЕКТОРА В РОССИИ.. 22

ЗАКЛЮЧЕНИЕ. 29

БИБЛИОГРАФИЧЕСКИЙ

СПИСОК.. 31

ВВЕДЕНИЕ

Актуальность

курсовой работы обусловлена тем, что российская банковская система последние

несколько лет работала под разговоры о ее реструктуризации, параметры и цели

которой - по крайней мере до недавних пор - были не вполне ясны. В итоге через

пять лет после кризиса мы имеем неоднозначный результат. С одной стороны,

например, сохраняется недокапитализация сектора: на 1 января 2004 года у 80-85%

кредитных организаций капитал не дотягивает до 5 миллионов долларов, а

совокупный объем собственных средств всех российских банков едва превысил 28

миллиардов долларов.

С

другой стороны, роль банковского сектора - именно как финансового посредника -

повышается. За 2001-2003 годы привлеченные средства предприятий увеличились в

два раза, а сумма частных вкладов - в 3,4 раза. Экономика страны явно

испытывает на себе благоприятные последствия такой динамики: рост инвестиций в

2003 году составил 12,5% против 2,6% годом ранее. Едва ли это произошло бы без

банковских кредитов экономике, которые за те же годы выросли втрое. В розничном

сегменте был зафиксирован еще более впечатляющий рост - в пять раз, с 55 до 280

миллиардов рублей.

Тем

не менее относительная слабость отечественного банковского сектора - это

реальность и сегодняшнего дня, и ближайших лет. Только временная фора позволит

отечественным банкам "на пике формы" подойти к тому моменту, когда

иностранные банки начнут существенное расширение своего присутствия на

российском рынке. Необходимо не менее трех лет для подготовки национальных

кредитных организаций к широкомасштабному конкурентному столкновению с

иностранными банками.

Стратегии развития банковской системы России, подготовленные в 2005 году

Центральным Банком и борющейся за право банкиров быть услышанными Ассоциацией

Российских Банков (АРБ), являются документами, указывающими «путь в будущее».

Они содержат перечень важных и в большинстве своем нужных дел, которые призваны

улучшить российскую банковскую систему. Правда, видимо по причине

устремленности вперед, за кормой остались исторические причины текущего состояния,

да и многие важные сегодняшние характеристики банковской системы. Без их

осознания и анализа меры и направления могут остаться декларациями.

Современные параметры банковской системы являются следствием ряда причин,

имеющих корни в прошлом, беспристрастный анализ которых позволит более

объективно выработать направления необходимых и реально возможных изменений.

Цель работы: рассмотрение практического состояния банковского сектора в

России и изучение перспектив развития.

Для достижения поставленной цели необходимо решить следующие основные

задачи:

- определение понятия коммерческих банков, рассмотрение основных функций

их деятельности и операций;

- определение роли банков в экономике России;

- описание перспектив развития банковского сектора;

- формирование фыводов.

1.

КОММЕРЧЕСКИЕ

БАНКИ, ИХ ФУНКЦИИ И ОПЕРАЦИИ

1.1. ПОНЯТИЕ КОММЕРЧЕСКОГО

БАНКА

Банк - это организация, созданная для привлечения денежных средств и

размещения их от своего имени на условиях возвратности, платности и срочности [1,

с. 1].

Основное назначение банка - посредничество в перемещении денежных средств

от кредиторов к заемщикам и от продавцов к покупателям. Наряду с банками

перемещение денежных средств на рынках осуществляют и другие финансовые и

кредитно-финансовые учреждения: инвестиционные фонды, страховые компании,

брокерские, дилерские фирмы и т.д. Но банки как субъекты финансового рынка

имеют два существенных признака, отличающие их от всех других субъектов.

Во-первых, для банков характерен двойной обмен долговыми обязательствами:

они размещают свои собственные долговые обязательства (депозиты, сберегательные

сертификаты и пр.), а мобилизованные таким образом средства размещают в

долговые обязательства и ценные бумаги, выпущенные другими. Это отличает банки

от финансовых брокеров и дилеров, которые не выпускают своих собственных

долговых обязательств.

Во-вторых, банки отличает принятие на себя безусловных обязательств с

фиксированной суммой долга перед юридическими и физическими лицами. Этим банки

отличаются от различных инвестиционных фондов, которые все риски, связанные с

изменением стоимости ее активов и пассивов, распределяет среди своих

акционеров.

В Российской Федерации создание и функционирование коммерческих банков

основывается на Законе РФ «О банках и банковской деятельности в РФ». В

соответствии с этим законом банки России действуют как универсальные кредитные

учреждения, совершающие широкий круг операций: предоставление различных по

видам и срокам кредитов, покупка-продажа и хранение ценных бумаг, иностранной

валюты, привлечение средств во вклады, осуществление расчетов, выдача гарантий,

поручительств и иных обязательств, посреднические и доверительные операции.

В России банки могут создаваться на основе любой формы собственности -

частной, коллективной, акционерной, смешанной. Не исключается возможность

создания банков, основанных исключительно на государственной форме

собственности, которые в соответствии с действующим законодательством могут

осуществлять свою деятельность на коммерческой основе. Для формирования

уставных капиталов российских банков допускается привлечение иностранных

инвестиций. Решение об открытии каждого отдельного банка с участием иностранных

инвестиций принимается Советом директоров ЦБ РФ. ЦБ устанавливает лимит

участия иностранного капитала в банковской системе страны. Ограничения на

участие иностранного капитала преследуют цель создать наиболее благоприятные

условия для становления отечественных коммерческих банков.

По способу формирования уставного капитала банки подразделяются на акционерные

(открытого и закрытого типа) и паевые.

Паевые коммерческие банки организованы на принципах общества с

ограниченной ответственностью, т.е. общества ответственность каждого пайщика

ограничена пределами его вклада в общий капитал банка.

У банков, функционирующих как акционерное общество, уставный капитал

разделен на определенное число акций равной номинальной стоимости, размещаемых

среди юридических и физических лиц. Акционеры не вправе требовать от банка

возврата этого вклада, что повышает устойчивость и надежность банка и создает

для банка прочные основы для управления его ликвидностью. Акционерные банки

бывают закрытого и открытого типов. Акции закрытых банков могут переходить из

рук в руки только с согласия большинства акционеров. Акции банков открытого

типа могут переходить из рук в руки без согласия других акционеров и

распространятся в порядке открытой подписки.

1.2. ОРГАНИЗАЦИОННОЕ УСТРОЙСТВО КОММЕРЧЕСКИХ БАНКОВ

Организационное устройство коммерческих банков соответствует общепринятой

схеме управления акционерного общества. Высшим органом коммерческого банка

является общее собрание акционеров, которое должно проходить не реже одного

раза в год. На нем присутствуют представители всех акционеров банка на

основании доверенности. Общее собрание правомочно решать вынесенные на его

рассмотрение вопросы, если в заседании принимает участие не менее трех

четвертей акционеров банка.

Общее руководство деятельностью банка осуществляет совет банка. На него

возлагаются также наблюдение и контроль за работой правления банка. Состав

совета, порядок и сроки выборов его членов определяет общие направления

деятельности банка, рассматривает проекты кредитных и других планов банка,

утверждает планы доходов и расходов и прибыли банка, рассматривает вопросы об

открытии и закрытии филиалов банка и другие вопросы, связанные с деятельностью

банка, его взаимоотношениями с клиентами и перспективами развития.

Непосредственно деятельностью коммерческого банка руководит правление.

Оно несет ответственность перед общим собранием акционеров и советом банка.

Правление состоит из председателя правления (президента), его заместителей

(вице-президентов) и других членов.

Заседания правления банка проводятся регулярно. Решения принимаются

большинством голосом. При равенстве голосов голос председателя является

решающим. Решения правления проводятся в жизнь приказом председателя правления

банка. При правлении банка обычно создаются кредитный комитет и ревизионная

комиссия.

В функции кредитного комитета входят: разработка кредитной политики

банка, структуры привлекаемых средств и их размещения; разработка заключений по

предоставлению наиболее крупных ссуд; рассмотрение вопросов, связанных с

инвестированием, ведением трастовых операций.

Ревизионная комиссия избирается общим собранием участников и подотчетна

совету банка. В состав ревизионной комиссии не могут быть избраны члены совета

и правления коммерческого банка. Правление банка предоставляет в распоряжение

ревизионной комиссии все необходимые для проведения ревизии материалы. Результаты

проведенных проверок комиссия направляет правлению банка.

В целях обеспечения гласности в работе коммерческих банков и доступности

информации об их финансовом положении их годовые балансы, утвержденные общим

собранием акционеров, а также отчет о прибылях и убытках должны публиковаться в

печати.

В целях оперативного кредитно-расчетного обслуживания предприятий и

организаций - клиентов банка, территориально удаленных от места расположения

коммерческого банка, он может организовывать филиалы и представительства. При

этом вопрос об открытии филиала или представительства коммерческого банка

должен быть согласован с ГУ ЦБ РФ по месту открытия филиала или

представительства.

Филиалами банка считаются обособленные структурные подразделения,

расположенные вне места его нахождения и осуществляющие все или часть его

функций. Филиал не является юридическим лицом и совершает делегированные ему

головным банком операции в пределах, предусмотренных лицензией ЦБ РФ. Он

заключает договоры и ведет иную хозяйственную деятельность от имени

коммерческого банка, его создавшего.

Представительство является обособленным подразделением коммерческого

банка, расположенным вне места его нахождения, не обладающим правами

юридического лица и не имеющим самостоятельного баланса. Оно создается для

обеспечения представительских функций банка, совершения сделок и иных правовых

действий. Представительство не занимается расчетно-кредитным обслуживанием

клиентов и не имеет корреспондентского счета. Для осуществления хозяйственных

расходов ему открывается текущий счет [4, с. 351-379].

1.3. ПРИНЦИПЫ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ

БАНКОВ

Первым и основополагающим принципом деятельности коммерческого банка

является работа в пределах реально имеющихся ресурсов. Коммерческий банк должен

обеспечивать не только количественное соответствие между своими ресурсами и

кредитными вложениями, но и добиваться соответствия характера банковских

активов специфике мобилизованных им ресурсов. Прежде всего, это относится к

срокам тех и других. Так если банк привлекает средства главным образом на

короткие сроки, а вкладывает их преимущественно в долгосрочные ссуды, то его

ликвидность оказывается под угрозой.

Вторым важнейшим принципом, на котором базируется деятельность

коммерческих банков, является экономическая самостоятельность, подразумевающая

и экономическую ответственность банка за результаты своей деятельности. Действующее

законодательство предоставляет всем коммерческим банкам экономическую свободу в

распоряжении своими фондами и доходами. Прибыль банка, остающаяся в его

распоряжении после уплаты налогов, распределяется в соответствии с решением

общего собрания акционеров. По своим обязательствам коммерческий банк отвечает

всеми принадлежащими ему средствами и имуществом, на которые может быть

наложено взыскание.

Третий принцип заключается в том, что взаимоотношения коммерческого банка

со своими клиентами строятся как обычные рыночные отношения. Предоставляя

ссуды, коммерческий банк исходит прежде всего из рыночных критериев

прибыльности, риска и ликвидности.

Четвертый принцип работы коммерческого банка заключается в том, что

регулирование его деятельности может осуществляться только косвенными

экономическими (а не административными) методами. Государство определяет лишь

"правила игры" для коммерческих банков, но не может давать им приказов [2, с. 26-38].

1.4. ФУНКЦИИ КОММЕРЧЕСКИХ БАНКОВ

Одной из важных функций коммерческого банка является посредничество в

кредите, которое они осуществляют путем перераспределения денежных средств,

временно высвобождающихся в процессе кругооборота фондов предприятий и денежных

доходов частных лиц. Особенность посреднической функции коммерческих банков

состоит в том, что главным критерием перераспределения ресурсов выступает

прибыльность их использования заемщиком. Перераспределение ресурсов

осуществляется по горизонтали хозяйственных связей от кредитора к заемщику, при

посредстве банков без участия промежуточных звеньев в лице вышестоящих

банковских структур, на условиях платности и возвратности. Плата за отданные и

полученные взаймы средства формируется под влиянием спроса и предложения

заемных средств. В результате достигается свободное перемещение финансовых

ресурсов в хозяйстве, соответствующее рыночному типу отношений.

Вторая важнейшая функция коммерческих банков - стимулирование накоплений

в хозяйстве. Коммерческие банки, выступая на финансовом рынке со спросом на

кредитные ресурсы, должны не только максимально мобилизовать имеющиеся в

хозяйстве сбережения, но и формировать достаточно эффективные стимулы к

накоплению средств. Стимулы к накоплению и сбережению денежных средств

формируются на основе гибкой депозитной политики коммерческих банков. Помимо

высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы

высокие гарантии надежности помещения накопленных ресурсов в банк. Созданию

гарантий служит формирование фонда страхования активов банковских учреждений,

депозитов в коммерческих банках.

Наряду со страхованием депозитов важное значение для вкладчиков имеет

доступность информации о деятельности коммерческих банков и о тех гарантиях,

которые они могут дать. Решая вопрос об использовании имеющихся у кредитора

средств, он должен иметь достаточную информацию о финансовом состоянии банка,

чтобы самому оценить риск будущих вложений.

Третья функция банков - посредничество в платежах между отдельными

самостоятельными субъектами.

В связи с формированием фондового рынка получает развитие и такая функция

банков, как посредничество в операциях с ценными бумагами. Банки имеют право

выступать в качестве инвестиционных институтов, которые могут осуществлять

деятельность на рынке ценных бумаг в качестве посредника; инвестиционного

консультанта; инвестиционной компании и инвестиционного фонда. Выступая в

качестве финансового брокера, банки выполняют посреднические функции при

купле-продаже ценных бумаг за счет и по поручению клиента на основании договора

комиссии или поручения.

Как инвестиционный консультант банк оказывает консультационные услуги

своим клиентам по поводу выпуска и обращения ценных бумаг. Если банк берет на

себя роль инвестиционной компании, то он занимается организацией выпуска ценных

бумаг и выдачей гарантий по их размещению в пользу третьего лица;

куплей-продажей ценных бумаг от своего имени и за свой счет, в том числе путем

котировки ценных бумаг, т.е. объявляя на определенные ценные бумаги "цены

продавца" и "цены покупателя", по которым он обязуется их

продавать и покупать. Когда банк размещает свои ресурсы в ценные бумаги от

своего имени и все риски, связанные с таким размещением, все доходы и убытки от

изменения рыночной оценки приобретенных ценных бумаг относятся за счет

акционеров банка, то он выступает в качестве инвестиционного фонда. Необходимым

условием выполнения роли инвестиционного фонда является наличие в штате банка

специалистов по работе с ценными бумагами, имеющих квалификационный аттестат

Министерства финансов РФ, дающий право на совершение операций с привлечением

средств граждан [11, с. 50-53].

1.5. ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ

Под пассивными понимаются такие операции банков, в результате которых

происходит формирование ресурсов банков. Ресурсы коммерческих банков

формируются за счет собственных, привлеченных и эмитированных средств. Пассивные

операции играют важную роль в деятельности коммерческих банков. Именно с

их помощью банки приобретают кредитные ресурсы на рынке.

Существует четыре формы пассивных операций коммерческих банков:

1. первичная эмиссия ценных бумаг коммерческого банка.

2. отчисления от прибыли банка на формирование или

увеличение фондов.

3. получение кредитов от других юридических лиц.

4. депозитные операции. [6, c. 158]

Пассивные операции позволяют привлекать в банки денежные средства,

уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в

результате активных кредитных операций.

Мобилизованные денежные средства банки используют для кредитования

клиентуры и осуществления своей предпринимательской деятельности. Операции,

связанные с размещением банковских ресурсов, относятся к активным операциям

банков. В активах банков выделяются две важнейшие группы операций – кредитные

(учетно-ссудные) и фондовые операции. На них приходится до 80% всего баланса.

Кредитные операции можно классифицировать по ряду признаков.

В зависимости от обеспечения различаются: ссуды без обеспечения (бланковые)

и ссуды, имеющие обеспечения. Последние делятся на: вексельные, подтоварные и

фондовые.

Вексельные ссуды – это кредиты, выдаваемые в форме покупки векселя или

под залог векселя.

Подтоварные ссуды – это ссуды под залог товаров и товарораспорядительных

документов.

Фондовые ссуды – это ссуды под обеспечение ценных бумаг.

По срокам погашения: не имеющие определенного срока – онкольные

(погашаемые по требованию заемщика или банка); краткосрочные (до одного года);

среднесрочные (от одного года до пяти лет) и долгосрочные (свыше пяти лет).

По характеру погашения: погашаемые единовременным взносом; погашаемые в

рассрочку.

По методу взимания процента: процент удерживается в момент выдачи ссуды

(при учете векселя, при предоставлении потребительской ссуды); процент

уплачивается в момент погашения кредита или равномерными взносами на протяжении

всего срока кредита.

По категориям заемщиков, отражающим экономическое содержание и цель

кредита.

К фондовым операциям банков относятся разнообразные операции с ценными

бумагами: покупка ценных бумаг для собственного портфеля (инвестиции);

первичное размещение вновь выпущенных ценных бумаг среди держателей; покупка и

продажа ценных бумаг на рынке по поручению клиента (обслуживание вторичного

оборота ценных бумаг); ссуды под ценные бумаги. «Портфель ценных бумаг у банков

служит средством получения дополнительной прибыли в виде дивидендов и

процентов, орудием финансового контроля, а также одним из методов

финансирования расходов государства».

Банки ведут

также комиссионные операции, то есть «выполняют различные поручения своих

клиентов за их счет». Такие поручения связаны с переводом денег как внутри

одной страны, так и из одной страны в другую. К комиссионным операциям также

относятся: аккредитивные операции, инкассовые операции, факторинговые операции,

доверительные операции, торгово-комиссионные операции, трастовые операции

[11, с. 70-81].

2. РОЛЬ КОММЕРЧЕСКИХ БАНКОВ В ЭКОНОМИКЕ

РОССИИ

2.1. ОСНОВНЫЕ ПРИЗНАКИ РОССИЙСКОЙ

БАНКОВСКОЙ СИСТЕМЫ

Сегодня в России более тысячи банков. Точное число неважно, поскольку

настоящих банков, основным профилем деятельности которых является оказание

рынку классических банковских услуг (например, перечисленных в законе «О банках

и банковской деятельности»), существенно меньше.

Банковская система России 2005 характеризуется следующими основными

признаками:

1. Усиливающееся доминирование государственного сектора, представленного,

главным образом, Сбербанком и ВТБ.

2. Увеличение доли и значения банков с иностранным участием.

3. Увлечение розничным бизнесом и рост числа специализированных

финансовых институтов (в первую очередь, в области потребительского

кредитования).

4. Низкий технологический уровень большинства российских банков и низкое

качество услуг (сервиса) по сравнению с банками развитых стран.

5. Низкое качество управления (менеджмента) в большинстве банков.

6. Нравственные перекосы и высокая доля «неформального» бизнеса в

операциях банков.

7. Низкая капитализация банковской системы. Официальные цифры суммарного

капитала банков – абстракция, они не отражают реального состояния.

8. Отсутствие надлежащего корпоративного управления.

9. Сокращение количества российских банков.

10. Неадекватность функций и деятельности регулятора (Центрального Банка)

современным потребностям экономики.

2.1. СОВРЕМЕННОЕ СОСТОЯНИЕ

БАНКОВСКОЙ СИСТЕМЫ РОССИИ

Роль центрального банка, установленная законодательством – тормоз

развития банковской системы. В 1990 году, когда создавалось законодательство о

банках, взяли и отнесли ВСЕ, что содержит слово «банк», в том числе и

технологическую составляющую к ведению ЦБ. И все так сжились с этим, так

привыкли, что ситуация не кажется противоестественной.

Существующая банковская система во многих смыслах – дитя Центрального

Банка. По ряду исторических причин и законодательных условий ЦБ выполнял и выполняет

ярко выраженную патерналистскую функцию по отношению к кредитным институтам. И

технологическая отсталость, и ориентация банков на оказание сомнительных услуг

и ведение недобросовестной коммерческой практики, как это сказано в

правительственной стратегии, являются как раз во многом заслугой ЦБ и его

политики лицензирования.

Низкие качество и эффективность можно объяснить молодостью российской

банковской системы, отсутствием того опыта, которым обладают столетние западные

банки. С другой стороны, молодость имеет и свои преимущества. Российским банкам

не нужно было решать проблемы утилизации устаревших технологий. Можно было

сразу использовать новое и лучшее. К сожалению, как раз чрезмерно

патерналистская роль ЦБ затруднила этот процесс. Технологические (в широком

смысле) основы банковского дела фактически перетекли из Госбанка СССР и

постепенно, медленно трансформировались. Во многом поэтому уровень сервиса и

качества услуг российских банков неконкурентоспособен.

Вопрос капитализации банковской системы, который любят серьезно обсуждать

и ЦБ, и банковские ассоциации, несерьёзен, а достоверность приводимых цифр не

вызывает сомнений, видимо, только у них самих. Капиталы многих банков

нарисованы. Штамп международных аудиторов гарантией не является. В деятельности

аудиторских компаний заложено противоречие: проверяемый платит. Проверки

ограничиваются оценкой формального соответствия цифр учета и отчетности

законодательным требованиям. Поэтому официальные показатели отношения

совокупного капитала банков к ВВП имеют мало общего с действительностью.

Говоря о проблемах, развитии, реформах и т.п. банковской системы,

приходится назвать уровень нравственности в качестве одного из основных

факторов, влияющих на судьбу банковской системы. Это, безусловно, не специфически

банковская проблема, она остро стоит перед всем российским обществом [11, с. 26].

До сих пор, хотя, конечно, в меньшей степени, чем «на заре банковского

дела» многие банки являются средством незаконного обогащения акционеров и

менеджмента, которые, например, считают в порядке вещей финансировать за счет

средств банка свои собственные проекты. Это существенный признак банковской

системы. Банки, зарабатывающие на «неформальных хотели бы зарабатывать в «белом

бизнесе». Но на этом пути стоят труднопреодолимые препятствия: квалификация,

привычка и соблазн. Отказ от «серых и черных» операций может повлечь потерю

части (а то и полностью) бизнеса.

Очевидно, что, в силу вышеуказанных причин, не многие банки способны

отказаться от «черного и серого» бизнеса. Задачей государства, в том числе и

ЦБ, как раз и является содействие разрешению этого противоречия: использовать

власть для выталкивания «неформальных» институтов с рынка.

Проблема отсутствия надлежащего корпоративного управления в условиях

дефекта базовых этических норм играет скорее второстепенно-подчиненную роль.

Формально правильные институты корпоративного управления могут играть роль

маски, скрывающей истинное лицо. В тоже время, активное (в том числе

законодательное) навязывание современных стандартов корпоративного управления

является важной воспитательной мерой, стимулирующей более этичное поведение

финансовых институтов.

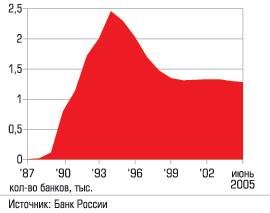

Сокращение количества российских банков - закономерный процесс.

Дело не в том, что «банков слишком много» (см. рис. 2.1.) Тенденция объясняется

трансформацией обстоятельств и интересов, смещением деятельности банков в

сторону собственно банковского бизнеса, ориентацией на классические банковские

услуги, на которые многие банки вовсе и не были рассчитаны. Процесс массовой

приватизации закончен, заниматься «неформальной» деятельностью все менее

выгодно и более опасно. Соответственно, объем продаж банков все большей степени

зависит от рыночного (платежеспособного) спроса на классические (легитимные)

услуги, конкурентоспособно оказывать которые способны не все.

Рис.

2.1. Количество девствующих российских банков (включая небанковские кредитные

организации)

В соответствии с рис. 2.1. по состоянию на 1 июля 2005 года в России

насчитывалась 1281 действующая кредитная организация. Они имели

3273 филиала, из них чуть менее трети - филиалы

Сбербанка (1010).

Российскую банковскую систему отличает весьма высокая степень

концентрации. На 200 крупнейших российских банков приходится от 84 до

93% совокупных активов, кредитов, депозитов и средств компаний на

расчетных счетах. А на пятерку крупнейших банков приходится 31% средств на

расчетных счетах, 43% активов, 46% кредитов и 70% частных вкладов.

Редкой чертой российской банковской системы является одновременное и

длительное сосуществование с небольшим пулом крупнейших большого числа мелких и

мельчайших банков, так или иначе выживающих на рынке и не участвующих в

процессах слияний и поглощений. Концентрация в банковском секторе России

выражается в основном в доминировании Сбербанка. Если же не учитывать

госбанки (Сбербанк и ВТБ), то оставшаяся часть банковского сектора России

сильно фрагментирована.

В стране нет ни одного частного банка, чья доля в совокупном объеме

кредитов и депозитов превышала бы 4%, и только полтора десятка банков имеют

долю от 1 до 4%.

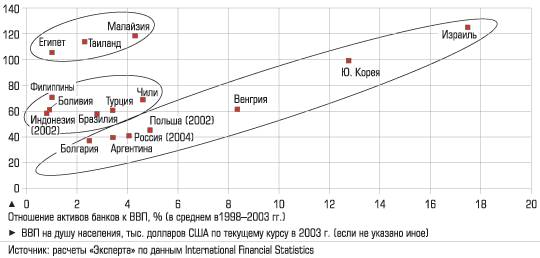

Российская банковская система остается слаборазвитой - даже на фоне

стран с аналогичным уровнем развития. Целый ряд стран, имеющих близкий нашему

показатель среднедушевых доходов в 4-5 тыс. долларов по текущему курсу,

имеют гораздо больший вес банковского сектора в экономике. Так, суммарные

банковские активы в Бразилии, Турции и Чили составляют 60-70% ВВП, в Таиланде и

Малайзии -- 120% ВВП (см. рис. 2.2.).

Рис.

2.2. Развитие банковских систем в разных странах мира

Активы российских банков в первом полугодии 2005 года увеличились на

15,6%. Есть банки, у которых сократились активы. Капитализация российской

банковской системы увеличилась в первом полугодии 2005 года на 10%.

Причем активы росли преимущественно за счет рисковых активов (например,

кредитов). Рисковые активы банков выросли на 20,1%. Зарабатывать банки

стали больше. Если средняя совокупная полугодовая прибыль в 2004 году

составляла 81,5 млрд. рублей, то в первом полугодии 2005 года

российские банки заработали 116 млрд. рублей.

2.3. РОЛЬ, ЗАНИМАЕМАЯ БАНКАМИ В

РОССИИ

Не смотря на все негативные признаки состояния российской

банковской системы, коммерческие банки играют не малую роль в экономике России.

Ситуация в экономике, сложившаяся к настоящему времени делает

особенно актуальным вопрос об инвестициях. Важную роль в повышении

инвестиционной активности и обеспечении экономического роста призваны сыграть

банки. Однако в настоящее время банки еще не стали аккумулятором заметных

инвестиционных ресурсов, ни их эффективным оператором. Причины такого положения

многообразны. Но, если говорить кратко, то неустойчивость общеэкономической

ситуации в полной мере проявляется и в банковском секторе. Более того, ряд

факторов, в целом благоприятных с точки зрения макроэкономики, оказывает на

развитие кредитных организаций довольно противоречивое влияние. Так,

существенное замедление темпов инфляции, падение доходности государственных

ценных бумаг, порой отрицательная доходность валютного и фондового рынков

приводят к ухудшению финансового положения кредитных организаций.

Распространенная логика, что в таких условиях свободные финансовые ресурсы, а

за ними и все банки устремятся в реальный сектор экономики, на практике дает

сбой. Инвестиций по-прежнему нет. И пока нет оснований считать, что в ближайшее

время они будут.

Банки должны найти свое место в инвестиционном процессе, что будет

залогом экономического роста в стране. Основой взаимодействия промышленных

предприятий и банков должна служить реализация законченного инвестиционного

цикла; их взаимодействие позволяет увеличить эффективность и масштабность

инвестиционных процессов, расширить направления инвестиционных процессов.

На данный момент, банковская система является важным звеном

отечественной экономики. Именно вследствие значительной аккумуляции денежных

средств, банки могут оказывать значительное влияние на курс национальной

валюты, и на приток денег в казну, путем операций с государственными ценными

бумагами. В условиях непрекращающегося кризиса неплатежей банковская система

призвана удерживать объем денежной массы в рамках, обеспечивающих

функционирование экономики.

Стабилизационная роль банковского сообщества на данном этапе

развития экономики очень важна. Попытки стихийного (чисто рыночного) перелива

средств из одной отрасли в другую не привели к желаемым результатам, более

того, капитал банковской системы по данным Г. Ханина абсолютно сократился с

1991 года в 3-4 раза, по отношению к ВВП он находится на уровне Англии 80-х

годов XVIII века.[1] Это

наводит на мысль о том, что эффективное перераспределение средств в

отечественной экономике на данном этапе способна обеспечить только

государственная программа, разработанная с учетом мирового опыта и

отечественных реалий. Как это, к примеру было в США в 40-50-х годах, когда там

была, принята программа поддержки приоритетных отраслей в науке и экономике.

Привлечение зарубежных кредитных ресурсов затруднено по нескольким

причинам:

Во-первых, Россия и так уже является довольно крупным должником.

Во-вторых, коррупционные процессы в государственном аппарате,

который собственно и должен заведовать распределением зарубежных кредитов,

серьезно подрывают доверие иностранных кредиторов и не дают гарантий

направления выделенных средств в экономику страны.

В-третьих, до сих пор в России очень высоки инвестиционные риски,

частично из-за отсутствия подобной программы.

В-четвертых, иностранные кредиторы зачастую не заинтересованы в

развитии определенных отраслей нашей экономики, и никогда не будут выделять на

это кредитные ресурсы.

Кроме того, не стоит забывать, что России и так предоставляются

кредиты МБРР.

Все это указывает на необходимость создания такой системы

государственного взаимодействия с банками в области кредитной политики, которая

обеспечивала бы не на словах, а на деле эффективное выполнение банками

свойственных им функций.

Принятие программы призвано определить наиболее приоритетные

направления кредитования, но не стоит забывать, что у многих предприятий нет ни

приемлемого залогового обеспечения, ни гарантий. Таким образом, кредитование этих

предприятий значительно ухудшает совокупный кредитный портфель российских

банков с точки зрения рисков. А это на сегодняшний момент недопустимо, ибо он и

так перегружен сомнительными кредитами. Значит, необходимо разработать систему

гарантий и поручительств, которые должны обеспечить приемлемые кредитные риски

вложений в эти предприятия.

Отдельные шаги по упорядочению роли коммерческих банков уже

принимаются. К примеру принятие указа “О мерах по усилению контроля за

использованием средств федерального бюджета” должно сократить до минимума число

уполномоченных банков.

Значение деятельности коммерческих банков для успешного развития рыночной

экономики состоит в том, что они своей деятельностью уменьшают степень риска и

неопределенности в экономической системе. Денежные средства могут перемещаться

от кредиторов к заемщикам и без посредничества банков, однако при этом резко

возрастают риски потери денежных средств, отдаваемых в ссуду. Возрастают общие

издержки по их перемещению, поскольку кредиторы и заемщики не осведомлены о

платежеспособности друг друга, а размер и сроки предложения денежных средств не

совпадает с размерами и сроками потребности в них. Коммерческие банки

привлекают средства, которые могут быть отданы в ссуду, в соответствии с

потребностями заемщиков и на основе широкой диверсификации своих активов

снижают совокупные риски владельцев денег, размещенных в банке [7, с. 4-9].

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКОВСКОГО СЕКТОРА В

РОССИИ

Анализ нынешних процессов позволяет относительно достоверно прогнозировать

сценарии ближайшего развития.

1. Доминирующее положение в банковской системе занимают и будут занимать

два государственных банка: Сбербанк РФ и Внешторгбанк. Именно на их плечи ляжет

поддержка стратегически важных отраслей российской экономики. Недостатками

данных институтов являются непрозрачность и низкая эффективность, преобладание

политических, а не профессиональных соображений при принятии важных

управленческих решений. Перспективы их долгосрочного развития во многом зависят

от того, насколько государству и самим банкам удастся качественно и рыночно

организовать управление ими.

2. В качестве второй основной группы банков все более значительную роль

будут играть дочерние предприятия иностранных финансовых институтов.

Профессионализм, технологичность, доступ к дешевому фондированию большинства из

них дают существенные конкурентные преимущества. Иностранцы имеют возможность

выбирать наиболее интересных с точки зрения обслуживания клиентов, что,

естественно, создает дополнительные проблемы банкам российским, в том числе

упомянутым Сбербанку и ВТБ, которым будет трудно выдерживать давление

иностранных банков.

3. Российские банки частного сектора имеют следующие перспективы:

- Стать большими – слиться между собой или стать участниками поглощения.

Такой вариант возможен в отношении единиц банков. Несовместимость технологий,

отсутствие надлежащего корпоративного управления, низкая квалификация, нулевая

стоимость в сочетании с развитыми амбициями владельцев и руководства делают

такие сделки трудно осуществимыми.

- Уйти с рынка.

- Найти свою нишу на классическом рынке банковских услуг (иметь свой круг

клиентуры), оказывая услуги универсального банка. Принимая во внимание

географию России, такая перспектива в кратко- и среднесрочном разрезе более

реальна для региональных банков, но, за редким исключением, не для банков двух

столиц.

- Узкая продуктовая специализация (потребительское кредитование,

ипотека). Для существующих банков резкий поворот и переориентация –

маловероятная перспектива, т.к. они работают в рамках существующих привычек и

связей своих владельцев и менеджеров. Нетрудно заметить, что наилучшие

результаты в этих узких нишах показывают вновь созданные специализированные

банки.

- Перейти в сектор инвестиционных услуг (в том числе услуг по управлению

активами), сократив персонал и инфраструктуру. Теоретически, это хороший выход

для средних корпоративных банков. Практически же, принимая во внимание

квалификацию и привычки персонала, такой переход для большинства нереален.

- Уйти в «неформальную» сферу. Это путь, по которому сейчас идут многие

средние и малые банки. В России достаточно большая теневая экономика,

наработанные традиции «неформального» ведения дел, развитая коррупция. Вполне

естественно, что этому соответствует и банковская система.

Говоря о

перспективах банковской системы России невозможно пройти мимо вопроса о

необходимости национальной банковской системы.

Уникальная география (размеры) страны, наличие стратегически важных

отраслей (например, ядерная энергетика, авиастроение) требуют соответствующей

национальной финансовой поддержки.

Как показано выше, доминировать здесь будут банки с государственным

участием, низкая эффективность которых будет компенсироваться

(протекционистской) поддержкой государства, оправданной, среди прочего,

выполнением социально-государственных задач [9, с. 14].

Что касается развития частного национального банковского капитала, то для

занятия существенных, а не только нишевых позиций в секторе, ему, с учетом

нынешних рамочных (законодательно-общественных) условий, остается одно. А

именно, стать эффективнее западных банков, которые, кстати, в среднем платят

своим сотрудникам гораздо больше 4 тысяч рублей в месяц, да и налоговая

нагрузка которых в своих странах повыше, чем в России. Кроме того, иностранцы в

России не увлекаются налоговыми схемами и обналичкой, зарабатывая все-таки на

классических банковских услугах, тем самым добровольно лишая себя некоторых

специфических «конкурентных преимуществ».

Деятельность государства и самих банкиров, как уже отмечено выше, во

многих аспектах привела и приводит не к развитию национальной банковской

системы, а зачастую, напротив, к ее ослаблению. Дело здесь не в недостатке

протекционизма, а в 1) ущербном (по большей части, в прошлом) лицензировании и

регулировании, 2) перекосе в нравственных основах ведения дел.

Популярные вопросы инвестиционной привлекательности российских банков и

связанные с ними PR - мечты не очень актуальны. Объектами иностранных

инвестиций могут выступать в первую очередь специализированные банки, имеющие

простой и понятный продукт, не обремененные «смутным» прошлым.

Изжить «кэптивную» природу большинства крупных частных финансовых

институтов быстро нереально. С ней связаны специфические и финансовые, и

политические риски. Поэтому мечтать о крупных поглощениях в среднесрочной

перспективе не приходится.

С другой стороны, относительно незначительные (по меркам западного рынка

слияний и поглощений) инвестиционные решения принимаются в результате

внутрикорпоративной борьбы в иностранных банках (выбор стратегии, распределение

ресурсов), на исход которой влияют не только рациональные, но и личностные

факторы. Поэтому прогнозы в этой области достаточно условны.

Реализация вышеуказанных прогнозов вряд ли подвластна существенной

корректировке со стороны кого бы то ни было. Они прямо вытекают из нынешнего

положения дел и независимы от реально возможных (а не декларативных) действий

государства, регулятора и самих банков. Это не означает бесполезности всяких

мер. Выбор вариантов небольшой, но он есть.

Основные вопросы, на которые должны отвечать любые стратегии, и на

решение которых должны быть направлены соответствующие усилия (меры), состоят в

том, 1) какие сценарии поощрять, а какие «приглушать», 2) какие действия

регуляторов и законодателей обеспечат меньшие издержки для банковской системы и

экономики в целом при реализации этих сценариев. Другими словами, какие

действия (или бездействия) будут полезными, а какие нет.

Например, поддержка (пусть даже молчаливая, в форме бездействия) теневых

операций банков приведет к 1) ухудшению репутации и росту недоверия к

банковской отрасли в целом, 2) усилению нравственного кризиса в обществе, 3)

понижению совокупной рыночной капитализации российской банковской системы, 4)

расшатыванию устоев общества, и т.д., и т.п. То есть в данном случае меньшие

издержки общества достигаются применением соответствующих, раскрываемых ниже

мер. Бездействие же здесь преступно и опасно для будущего.

Критически важными являются следующие меры:

1. Центральный Банк:

- Следует существенно модифицировать (развернуть и конкретизировать)

редакцию пунктов 4 и 5 статьи 4 закона о «Центральном Банке Российской

Федерации», освободив ЦБ от обязанности выполнять несвойственные ему функции.

Речь не идет о либерализации, дерегулировании, ослаблении надзора и т.п.

Просто, если сапоги начнет тачать пирожник, то ничего хорошего, как известно,

не получится. Все должны заниматься своим делом. Абсурдна ситуация, когда

Центральный Банк фактически предписывает технологии бизнес-процессов.

Законодательно закрепленное вмешательство ЦБ абсолютно во все аспекты

банковской деятельности, в том числе, в технологическую сторону взаимоотношений

между банками и клиентами (формы платежных поручений, карточек образцов

подписей, чековых книжек и т.п.) – основной тормоз развития банковских

технологий.

В данной сфере в обязанность Центральному Банку должно быть вменено

оказание соответствующих услуг банкам для целей обеспечения, например,

бесперебойной работы системы расчетов. В данном случае банки, пользующиеся

клиринговым сервисом ЦБ, естественно должны соблюдать условия оказания услуги.

- Одним из мероприятий по развитию банковской системы России должно также

стать внутреннее реформирование ЦБ, направленное на повышение эффективности его

деятельности.

Проблемы банковской системы связаны не столько с недостатками

законодательной и нормативной базы, которая пусть медленно, но развивается,

сколько с нерациональностью внутренних технологических (бизнес-) процессов

внутри Центрального Банка, увеличивающих неоправданные (бесполезные)

транзакционные (вмененные) издержки в банковской системе и экономике в целом.

Основным способом такого реформирования должно явиться кардинальное (в

несколько раз) сокращение персонала, избыточного для осуществления функций

Центрального Банка. В результате этих изменений ЦБ должен избавляться от

«министерских» привычек, стать более мобильным, управляемым, прозрачным,

способным отвечать на действительные потребности страны.

Меры по реформированию ЦБ должны способствовать устранению неоправданных

бюрократических барьеров, возведенных ЦБ, и крайне отрицательно влияющих на

развитие банковской системы (об этих барьерах, см., например, «Стратегию

повышения конкурентоспособности банковской системы» АРБ).

Формальным формам осуществления банковского надзора (типа проверки

правильности карточек образцов подписей), которые суть лишние транзакционные

издержки общества, должен прийти контроль по существу.

Значительных трудозатрат и методологических изысканий для изменения

ситуации не требуется. Современная наука и практика (в том числе зарубежные)

накопили достаточно материалов и методик, поясняющих, каким образом должны быть

отлажены бизнес-процессы в центральных банках. Нужны только надлежащее

управление в воля.

Действия, побуждающие ЦБ произвести соответствующие реформы, должны

исходить от правительства, законодателей и, скажем, Национального Банковского

Совета. Просветительскими мероприятиями, дискуссиями в рамках банковских

ассоциаций здесь не обойтись. Все, конечно, развивается, и ЦБ работает сейчас

эффективнее и «логичнее», чем прежде, но наивно просто смотреть и ожидать,

когда же он сам себя прореформирует.

1. Борьба с «неформальными» операциями банков.

Государство в лице ЦБ должно больше бороться с неформальной экономикой в

банковском секторе, которую оно и породило, раздавая лицензии кому попало.

Очевидно, что люди, привыкшие получать доход от определенной,

«неформальной» деятельности, просто так не перестанут хотеть этого дохода. От

него зависит их уровень потребления. Поэтому задачей государственного регулирования

является борьба с такой деятельностью.

Рецепты такой борьбы в достаточной степени изложены в литературе.

Известно, что борьба с теневой экономикой и коррупцией вообще – лозунг не очень

дальновидных, мягко говоря, политиков и чиновников. Успеха можно достичь лишь в

том случае, если проводить поэтапные, адресные мероприятия, переходя от одной

сферы к другой. Банковская отрасль, будучи строго поднадзорной и регулируемой,

относительно легко поддается соответствующему воздействию.

Для расширения инструментария такой борьбы представляется необходимым

творчески заимствовать новейшие положения законодательства западных стран

(например, принять аналог американского закона Сарбейнса-Оксли,

предусматривающий уголовную ответственность за фальсификацию финансовой

отчетности).

Справедливости ради отметим, что именно в банковской системе и во многом

благодаря Центральному Банку достигнуты определенные успехи в этой сфере. В то

же время здесь требуется больше последовательности и настойчивости,

разъяснительной работы. Нужно открыто признавать ошибки и называть вещи своими

именами.

1. Совершенствование корпоративного управления в государственных банках,

в частности более широкое участие в их наблюдательных советах независимых

директоров, которые могли бы возглавить соответствующие комитеты (например, по

аудиту, рискам), способствуя росту прозрачности и профессионализма их

деятельности.

Перечень «стратегических» действий, запланированный упомянутыми

стратегиями Правительства и АРБ весьма объемен. Однако существует опасение, что

без реализации указанных в настоящем исследовании мер, направленных на

совершенствование базовых условий, многие из этих действий так и останутся на

бумаге [7, с. 8-9].

ЗАКЛЮЧЕНИЕ

Коммерческие банки сегодня – основная составная часть кредитно-финансовой

системы России. Они занимают господствующее положение на рынке ссудных

капиталов.

Сегодня коммерческий банк способен предложить клиенту до 200 видов

разнообразных банковских продуктов и услуг. Следует

учитывать, что далеко не все банковские операции повседневно присутствуют

и используются в практике конкретного банковского учреждения (например,

выполнение международных расчетов или трастовые операции). Но есть

определенный базовый набор, без которого банк не может существовать и нормально

функционировать (прием депозитов, осуществление денежных платежей и расчетов,

выдача кредитов). Наблюдается общая тенденция к специализации на более доходных

операциях.

Систематическое выполнение банком своих функций и создает тот

фундамент, на котором зиждется стабильность экономики страны в целом. И

хотя выполнение каждого вида операций сосредоточено в специальных отделах

банка и осуществляется особой командой сотрудников, они

переплетаются между собой. Так, банки обладают уникальной способностью

создавать средства платежа, которые используются в хозяйстве для

организации товарного обращения и расчетов. Речь идет об открытии и ведении

чековых и других счетов, служащих основой безналичного оборота.

Хозяйство не может существовать и развиваться без хорошо отлаженной

системы денежных расчетов. Отсюда большое значение

банков, как организаторов этих расчетов.

Несмотря на то, что с конца 80-х годов отечественная экономика переживает

не лучшие времена, именно за этот период сформировалась банковская система.

Конечно, ее нельзя назвать сильной, полностью отвечающей принципам рыночной

экономики, но она доказала свою жизнеспособность. Кроме того, она сыграла не

последнюю роль в самом процессе реформирования экономики.

На сегодняшний момент, когда

отечественная экономика находится в не в лучшем положении, к примеру опасность

эмиссии, грядущий секвестр бюджета, неплатежи банковская система продолжает

успешно функционировать. Конечно, это во многом обусловлено состоянием

валютного и фондового рынка, о чем было сказано выше, но с течением времени,

объем спекулятивных операций в структуре банковских доходов неуклонно

уменьшается. Это во многом связано с проведением Центробанком политики низкой

процентной ставки, а также курсом правительства на снижение инфляции.

Следует надеяться на то, что все то

позитивное влияние на экономические преобразования в стране, которое банковская

система оказывала на протяжении последних лет продолжится и в будущем.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

- Федеральный закон РФ «О банках и банковской

деятельности» от 02.12.1990 №395-I, в ред. от 21.03.2002 //

Справочно-правовая система (СПС) «Консультант Плюс».

- Балабанова И. Т. Банки и банковская деятельность. –

СПб.: Питер, 2001. – 345с.

- Банки и банковское дело / Под ред.Балабанова И.Т. –

СПб: Издательство «Питер», 2000 – 350 с.

- Банковское дело: Учебник / Под ред. Г.Г.

Коробовой.- М.: Экономистъ, 2004.- 751 с.

- Банковское дело: Учебник. Под ред. Колесникова В.

И. – М.: Финансы и статистика, 2002. – 540 с.

- Белоглазова Б. Н., Толоконцева Г. В. Денежное

обращение и банки. – М.: «Финансы и статистика», 2000. – 355с.

- Бубнов Л.Н. Одна из возможностей стабилизации

Российского денежного рынка//Бухгалтерия и банки.- 2001.-№1.-с.4-9.

- Ивантер А., Четвериков В. Банки экономике не по

росту // Эксперт.- 2005.- № 36.

- Попков В. В. К вопросу о конкуренции в банковской

сфере// Банковское дело.- 2000, №2, с. 14.

- Сидорович В. Банковская система России 2005.

Существенные признаки и будущее // «Сидорович и партнёры».- 2005.

- Симановский А.Ю. Банковский сектор в переходной

экономике России// Деньги и кредит.- 1999.-№11.-с.26.

- Тавасиев А.М., Бычков В.П., Москвин В.А. Банковское

дело: базовые операции для клиентов: Учеб. пособие / Под ред. А.М.

Тавасеева.- М.: Финансы и статистика, 2005.- 304 с.: ил.

- Хоминич И.П. «Интеграция банковского и

промышленного капитала в ходе структурной перестройки экономики», Финансы,

№10, 2002.

[1]

Хоминич И.П. “Интеграция банковского и промышленного капитала в ходе

структурной перестройки экономики”, Финансы, №10, 2002