Содержание

задание 1.

Автоматизированное рабочее место.................. 3

1.1.

Автоматизированное рабочее место (АРМ) – средство автоматизации работы

конечного пользователя.............................................................................. 3

1.2.

Назначение АРМБ, требования к АРМБ и принципы создания......... 5

1.3.

Структура и функции АРМБ................................................................ 7

1.4.

Комплексная автоматизация бухгалтерского учета на базе АРМБ... 9

Задание 2. Проектирование формы первичного

документа «Требование-накладная»................................................................. 13

2.1.

Форма документа «Требование-накладная»..................................... 13

2.2.

Описание технологии создания и применяемых инструментов........ 15

Задание 3. Обработка учетной информации с

помощью электронного табличного процессора Excel. Расчет заработной платы и ЕСН............................................................................................. 16

3.1.

Расчетно-платежная ведомость и таблица расчета ЕСН................... 16

3.2.

Таблицы для расчета заработной платы и ЕСН с формулами в ячейках 19

Задание 4. Сквозная задача........................................................... 21

4.1.

Журнал учета хозяйственных операций за январь 2004.................. 21

4.2.

Оборотно-сальдовая ведомость по синтетическим счетам............... 27

4.3.

Главная книга...................................................................................... 28

4.4.

Регистры бухгалтерского учета......................................................... 32

Список литературы............................................................................. 41

Приложение 1.......................................................................................... 42

задание 1.

Автоматизированное рабочее место

1.1. Автоматизированное рабочее место (АРМ) –

средство автоматизации работы конечного пользователя

На

современном этапе автоматизации управления общественным производством наиболее

перспективным является автоматизация планово-управленческих функций на базе

персональных ЭВМ, установленных непосредственно на рабочих местах специалистов.

Эти системы получили широкое распространение в организационном управлении под

названием автоматизированных рабочих мест (АРМ).

Под

АРМ традиционно понимают профессионально-ориентированный программно-аппаратный

комплекс, который обеспечивает решение задач пользователя на его рабочем месте.

АРМ можно определить как комплекс информационных ресурсов, программно-технических

и организационно-технологических средств индивидуального и коллективного

пользования, объединенных для выполнения определенных функций профессионального

работника управления.

С помощью АРМ специалист может обрабатывать

тексты, посылать и принимать сообщения, хранящиеся в памяти ЭВМ, участвовать в

совещаниях, организовывать и вести личные архивы документов, выполнять расчеты и

получать готовые результаты в табличной и графической форме. Обычно процессы

принятия решений и управления в целом реализуются коллективно, но необходима

проблемная реализация АРМ управленческого персонала, соответствующая различным

уровням управления и реализуемым функциям. Подготовка информации для принятия

решений, собственно принятие решений и их реализация могут иметь много общего в

различных экономических службах предприятия. Также многие функции являются

типовыми для многих предприятий. Это позволяет создавать гибкие,

перестраиваемые структуры управления.

В

основу конструирования АРМ положены следующие основные принципы:

1. Максимальная ориентация на конечного

пользователя, достигаемая созданием инструментальных средств адаптации АРМ к

уровню подготовки пользователя, возможностей его обучения и самообучения.

2. Формализация профессиональных знаний, то

есть возможность предоставления с помощью АРМ самостоятельно автоматизировать

новые функции и решать новые задачи в процессе накопления опыта работы с системой.

3.

Проблемная ориентация АРМ на решение определенного класса задач, объединенных

общей технологией обработки информации, единством режимов работы и

эксплуатации, что характерно для специалистов экономических служб.

4. Модульность построения, обеспечивающая

сопряжение АРМ с другими элементами системы обработки информации, а также

модификацию и наращивание возможностей АРМ без прерывания его функционирования.

5.

Эргономичность, то есть создание для пользователя комфортных условий труда и

дружественного интерфейса общения с системой.

В

основу классификации АРМ может быть положен ряд классификационных признаков. С

учетом областей применения возможна классификация АРМ по функциональному

признаку:

1. АРМ административно - управленческого

персонала;

2. АРМ проектировщика радиоэлектронной аппаратуры, автоматизированных

систем управления и т.д.

3. АРМ специалиста в области экономики,

математики, физики, и т. д.

4. АРМ производственно-технологического

назначения.

Важным классификационным признаком АРМ

является режим его эксплуатации, по которому выделяются одиночный, групповой и

сетевой режимы эксплуатации. В первом случае АРМ реализуется на обособленной

ПЭВМ, все ресурсы который находятся в монопольном распоряжении пользователя.

Такое рабочее место ориентировано на решение нестандартных, специфических

задач, и для его реализации применяются ЭВМ небольшой мощности.

При групповом режиме эксплуатации на базе

одной ЭВМ реализуется несколько рабочих мест, объединенных по принципу

административной или функциональной общности. В этом случае требуются уже более

мощные ЭВМ и достаточно сложное программное обеспечение. Групповой режим

эксплуатации обычно используется для организации распределенной обработки

данных в пределах отдельного подразделения или организации для обслуживания

стабильных групп специалистов и руководителей.

Сетевой режим эксплуатации АРМ объединяет

достоинства первого и второго. В этом случае каждое АРМ строится на базе одной

ЭВМ, но в то же время имеется возможность использовать некоторые общие ресурсы

вычислительной сети.

Одним из

подходов к классификации АРМ является их систематизация по видам решаемых

задач. Возможны следующие группы АРМ:

1. Для решения

информационно-вычислительных задач;

2. Для решения

задач подготовки и ввода данных;

3. Для решения

информационно-справочных задач;

4. Для решения

задач бухгалтерского учета;

5. Для решения

задач статистической обработки данных;

6. Для решения

задач аналитических расчетов.

Обоснованное

отнесения АРМ к определенной группе будет способствовать более глубокому и

тщательному анализу, возможности сравнительной оценки различных однотипных АРМ

с целью выбора наиболее предпочтительного.

1.2. Назначение АРМБ, требования к АРМБ и принципы

создания

Очевидно,

что в работе бухгалтерии есть много технической, рутинной работы, которая

хорошо поддается автоматизации.

Хранение

документов в виде компьютерных данных на диске безусловно более целесообразно,

чем хранение их в классическом виде, то есть в виде бумаг. Значительно

упрощается поиск нужного документа, имеется возможность хранить данные за много

лет и не путаться в них, сильно упрощается изменение любого документа,

составление многочисленных справок.

Всю работу

бухгалтерии можно разделить на несколько основных подпунктов:

1. Работа со

справочной и нормативной информацией. В качестве основных тут можно отметить

справочник различных начислений сотрудникам, справочник сотрудников с

хранящимися в нем фамилией сотрудника, его табельным номером, окладом, полем,

показывающим, является ли он членом профсоюза, обоснованием оклада, справочник

налогов с хранящимися названием и размером налога, справочником по тарифной

сетке, и другие. Необходимо поддерживать своевременное изменение этой

информации, организовать гибкую систему справок.

2. Ведение

записной книжки бухгалтера. Эта книжка как бы дублирует Главную книгу и служит

для контроля. В ней отражаются любой приход или расход денег. По этой книге

каждый месяц необходимо подводить баланс и проверять, сколько денег осталось на

каждом из счетов.

3. Расчет

платежной ведомости организации. При подсчете заработной платы необходимо

учитывать файл, в котором хранятся начисления сотрудникам за почасовую работу.

Следует автоматизировать вычитание разнообразных налогов, учитывать льготы

различным категориям сотрудников. Система должна следить за фондом заработной

платы, автоматически предупреждать пользователя при перерасходе фонда, и

наоборот, учитывать экономию фонда и учитывать эту экономию в дальнейшем.

Программа должна тщательно документировать все свои действия и выдавать отчеты,

по которым можно было всегда ревизовать ее деятельность.

4. Ведение

файла, в котором отражается выдача различных льгот в подведомственной

организации. Должно быть возможно путем несложного запроса выяснить, сколько и

каких льгот получал каждый конкретный сотрудник за какой-то период времени.

5. Работа с

банками. Необходимо автоматизировать учет и хранение банковских документов,

как-то: платежные поручения, банковские объявления, выписки из банка на каждую

проведенную операцию

6. Работа с

главной книгой. Пользуясь различными введенными документами, программа должна

генерировать записи в главной книге, подсчитывать баланс по ней, позволять

просматривать главную книгу для контроля.

АРМ бухгалтера нуждается в создании технологии,

которая предусматривает участие широкого круга работников предприятия –

бухгалтеров, операторов, секретарей, кладовщиков, руководителей и других

специалистов по обработке учетной информации – в введении данных, формировании

первичных документов, визуальном контроле входных данных, составлении форм

итоговых документов, которые осуществляются на рабочем месте с помощью

персонального компьютера.

Создание АРМ бухгалтера основывается на принципах

персонификации вычислений и самообучения учетных работников, на компьютеризации

основных учетных функций, на безбумажной технологии ведения бухгалтерского

учета, на рациональном объединении распределенной, децентрализованной и

централизованной систем обработки учетной информации[1].

1.3. Структура и функции АРМБ

Использование вычислительной техники привело к

качественно новым тенденциям в построении структуры учетного аппарата. Первым

характерным отличием является использование автоматизированных рабочих мест

(АРМ) бухгалтера.

Персональные компьютеры обеспечивают формирование первичных

документов и учетных регистров, что дает возможность организовать АРМ с

использованием диалогового режима. АРМ организуется на базе персонального

компьютера (ПК), который может использоваться либо автономно, либо во

взаимосвязи с другими ЭВМ:

- в первом случае организуется АРМ с замкнутым циклом

обработки данных;

- во втором – информационный обмен обеспечивается

между отдельными АРМ на уровне документа, машинного носителя или автоматический

информационный обмен на уровне создания локальной вычислительной сети.

АРМ бухгалтера представляет систему, стоящую из трех

подсистем: технического, программного и информационного обеспечения.

Техническое обеспечение – приобретение персонального

компьютера и создание условий для его рационального и эффективного применения

(комплектация необходимой периферией). В настоящее время рынок технических

средств предлагает широкий выбор персональных компьютеров различной

конфигурации на базе микропроцессоров, которые обладают высоким быстродействием,

большой емкостью постоянной, оперативной и внешней памяти, а также различных

видов мониторов, печатающих устройств, сканеров и т.д.

Программное

обеспечение – это тот инструментарий, с помощью которого бухгалтер на своем

рабочем месте, оснащенном ПК, может вести весь процесс обработки данных,

начиная с ввода в машину информации и заканчивая получением регистров

бухгалтерского учета. Для эксплуатации на автономных компьютерах программы

создавались в виде АРМ (автоматизированных рабочих мест). Это такие

бухгалтерские программы, как "Финансы без проблем" ("Хакерс Дизайн"), "Турбо-бухгалтер"

("ДИЦ"), "Парус" ("Парус").

Информационное

обеспечение АРМ бухгалтера – совокупность информационных источников,

обеспечивающих нормальную работу бухгалтера. Сюда входят – первичные документы,

содержащие оперативную информацию, информация учетных регистров и

нормативно-справочные данные.

С вводом в эксплуатацию АРМ бухгалтера на базе ПК

происходит распределение функций и операций между бухгалтером и персональным компьютером.

Бухгалтер выполняет операции:

- по сбору первичных документов;

- контролю их достоверности;

- подготовке для машинной обработки;

- вводу данных в ПК и записи их на носители (диски,

дискеты);

- управлению их обработки на машине;

- получению регистров выходной информации;

- контролю, анализу и регулированию расчетов.

Все вычислительные, группировочные

операции, выборку, формирование и хранение информационных массивов, а также

печать выходных ведомостей выполняет ПК

Кроме того, использование в качестве технического

средства АРМ бухгалтера современных персональных ЭВМ дает возможность

одновременно с децентрализованной обработкой учетных данных обеспечить

интеграцию информационной базы, сократить время обработки; ликвидировать разрыв

во времени между хозяйственным процессом, получением первичной информации, ее

обработкой и выдачей итоговой информации.

1.4. Комплексная автоматизация бухгалтерского учета

на базе АРМБ

Объединение микро-ЭВМ в локальную вычислительную сеть

в пределах одного предприятия дает возможность использовать их в качестве средства

построения взаимосвязанных АРМ, обеспечивающих комплексную автоматизацию

бухгалтерского учета. АРМ бухгалтера организуется по функциональному признаку и

охватывает участки учета основных средств, материальных ценностей, труда и

заработной платы, финансово-расчетных операций; затраты на производство готовой

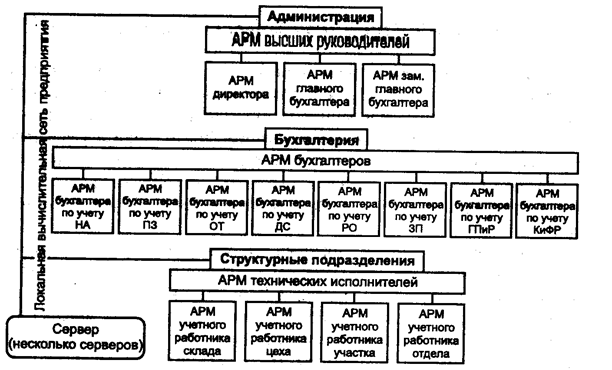

продукции, а также сводный учет и отчетность (рис.1)[2].

Рис. 1. Структура бухгалтерии на базе АРМ

На малых предприятиях учет осуществляет одно лицо –

главный бухгалтер предприятия – на одном компьютере. При необходимости к его компьютеру

подсоединяют компьютеры управленцев.

С увеличением объема учетных работ увеличивается

численность бухгалтеров на предприятии. К локальной сети подключаются АРМ

бухгалтеров с различных участков учета. Для наибольшей эффективности учетных

работ следует предусматривать выделение мощного компьютера как сервера, на

котором будет сохраняться информационная база и выполняться основная масса

вычислений. Дальнейшая реализация информационной технологии компьютеризированного

решения задач бухгалтерского задач бухгалтерского учета с использованием АРМ на

растущем предприятии предопределяет необходимость построения

многоуровневой вычислительной системы,

основанной на применении АРМ технических исполнителей (первичный учет), АРМ

функциональных работников (участки учета) и АРМ руководителей. В условиях

промышленного предприятия организация бухгалтерского на основе АРМ на низшем

уровне состоит из АРМ работников первичного учета (АРМ кладовщика по учету

материальных ценностей, АРМ по учету выработки работников в цехах основного и

вспомогательного производства, АРМ кладовщика по учету готовой продукции).

Фактически компьютерная система бухгалтерского учета на данном этапе

превращается в компьютерную информационную систему предприятия. Информацию на

основе введенных данных передают каналами связи в бухгалтерию. Последующие

уровни относятся к бухгалтерии и содержат АРМ с участков учета и отдельных

синтетических счетов (учет внеоборотных активов, учет

производственных запасов, учет оплаты труда, учет готовой продукции и ее

реализации, учет расчетных операций, учет затрат производства). Бухгалтеры

контролируют введенные данные, проверяют их полноту и достоверность, при

необходимости дополняют информацию и создают учетную информационную базу. Её

дополняют информацией с других АРМ и информационных систем предприятия. Кроме

того, возможна организация АРМ бухгалтера-аналитика и АРМ контроллера. Эти два

АРМ охватывают задачи анализа и контроля, выполняемые работниками бухгалтерии.

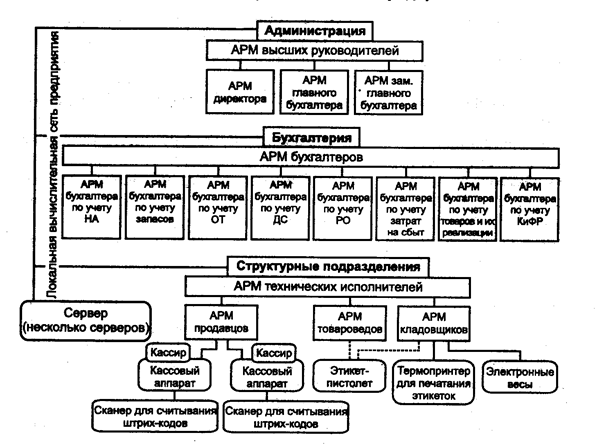

Типовые структурные схемы учетного аппарата

промышленного и торгового предприятий при применении компьютерной формы учета

(комплексной автоматизации бухгалтерского учета на базе АРМ) по трем уровням

АРМ приведены на рис. 2, 3[3].

Рис. 2. Построение структуры учетного аппарата и локальной сети бухгалтерии

промышленного предприятия

Рис. 2. Построение структуры учетного аппарата и локальной сети бухгалтерии

промышленного предприятия

Рис. 3. Построение структуры учетного аппарата и локальной сети бухгалтерии

торгового предприятия

Рис. 3. Построение структуры учетного аппарата и локальной сети бухгалтерии

торгового предприятия

Задание 2. Проектирование

формы первичного документа «Требование-накладная»

2.1. Форма документа «Требование-накладная»

|

ТРЕБОВАНИЕ-НАКЛАДНАЯ №

|

1

|

|

Коды

|

|

Форма по ОКУД

|

0315006

|

|

Организация

|

ООО «Силуэт»

|

по ОКПО

|

|

|

|

|

|

|

|

|

|

Дата

составления

|

Код вида операции

|

Отправитель

|

Получатель

|

Корреспондирующий счет

|

Учетная

единица

выпуска

продукции

(работ,

услуг)

|

|

структурное

подразделение

|

вид

деятельности

|

структурное

подразделение

|

вид

деятельности

|

счет, субсчет

|

код аналитического учета

|

|

22.01.04

|

|

склад

|

|

экспериментальное

производство

|

|

20.1

|

1

|

|

Через кого Кравцову И.Д.

|

Затребовал

|

Кравцова И.Д.

|

Разрешил

|

Майоров И.П

|

|

Корреспондирующий счет

|

Материальные ценности

|

Единица измерения

|

Количество

|

Цена,

руб.

коп.

|

Сумма

без учета НДС,

руб. коп.

|

Порядковый

номер по складской

картотеке

|

|

счет,

субсчет

|

код аналити-

ческого учета

|

наименование

|

номенк-

латурный номер

|

код

|

наименование

|

затре-

бова-

но

|

отпу-

щено

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

20.1

|

1

|

Шерсть

|

001

|

|

Кг

|

30

|

30

|

800

|

24000

|

1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отпустил

|

кладовщик

|

|

|

|

|

Получил

|

вязальщица

|

|

|

|

И.Д.Кравцова

|

|

|

(должность)

|

|

(подпись)

|

|

(расшифровка подписи)

|

|

(должность)

|

|

(подпись)

|

|

(расшифровка подписи)

|

Ниже

приведена форма документа, заполненная вручную.

|

ТРЕБОВАНИЕ-НАКЛАДНАЯ №

|

|

|

Коды

|

|

Форма по ОКУД

|

0315006

|

|

Организация

|

|

по ОКПО

|

|

|

|

|

|

|

|

|

|

Дата

составления

|

Код вида операции

|

Отправитель

|

Получатель

|

Корреспондирующий счет

|

Учетная

единица

выпуска

продукции

(работ,

услуг)

|

|

структурное

подразделение

|

вид

деятельности

|

структурное

подразделение

|

вид

деятельности

|

счет, субсчет

|

код аналитического учета

|

|

|

|

|

|

|

|

|

|

|

Через кого

|

Корреспондирующий счет

|

Материальные ценности

|

Единица измерения

|

Количество

|

Цена,

руб.

коп.

|

Сумма

без учета НДС,

руб. коп.

|

Порядковый

номер по складской

картотеке

|

|

счет,

субсчет

|

код аналити-

ческого учета

|

наименование

|

номенк-

латурный номер

|

код

|

наименование

|

затре-

бова-

но

|

отпу-

щено

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отпустил

|

|

|

|

|

|

Получил

|

|

|

|

|

|

|

|

(должность)

|

|

(подпись)

|

|

(расшифровка подписи)

|

|

(должность)

|

|

(подпись)

|

|

(расшифровка подписи)

|

2.2. Описание технологии создания

и применяемых инструментов

Форму

Требования-накладной создаем с использованием таблиц. Для этого должна быть

включена панель инструментов «Таблицы и границы».

Для

вставки таблицы в документ пользуемся кнопкой «Добавить таблицу». Так как

ячейки в таблице должны иметь разный размер, то, выделяя ячейку и устанавливая

курсор в виде двунаправленной стрелки на её границу, изменяем ширину ячейки.

Для

выравнивания текста внутри ячейки щелкаем правой кнопки мыши по ячейке. В

контекстном меню перемещаем указатель мыши на строку «Выравнивание в ячейке»,

но не нажимаем клавишу мыши. В дополнительном меню щелкаем по квадратику с

подходящим вариантом выравнивания.

Для

разбиения или объединения ячеек таблицы также пользуемся кнопками панели

инструментов. Добавить необходимое количество строк можно нажатием клавиши Tab когда курсор

стоит в последней ячейке последней строки таблицы.

Чтобы

при печати на бумаге не появились лишние границы ячеек, сначала выделяем

необходимые ячейки. На панели инструментов есть кнопка «Границы», а справа от

нее – небольшая черная стрелочка, направленная вниз. Щелкнув указателем мыши на

границе, убираем ненужные.

Толщина

линий границ ячеек изменяется с помощью панели инструментов «Рисование»: кнопки

«Толщина линий» - выбираем необходимую и кнопки «Нарисовать таблицу» - курсором

в виде карандаша обводим нужные границы.

Задание 3. Обработка учетной информации с

помощью электронного табличного процессора Excel.

Расчет заработной платы и ЕСН

3.1.

Расчетно-платежная ведомость и таблица расчета ЕСН[4]

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Код

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Форма

по ОКУД

|

0301009

|

|

ООО "Силуэт"

|

по

ОКПО

|

|

|

(наименование организации)

|

|

|

|

|

|

|

(структурное подразделение)

|

|

|

В

кассу для оплаты в срок с

|

"08" февраля 2004 г.

|

по

|

"10"

февраля 2004 г.

|

|

|

|

|

|

|

|

|

|

|

Сумма

|

Двадцать

восемь тысяч девятьсот девяносто два руб. 80 коп.

|

(28992 руб. 80 коп.)

|

|

|

|

|

|

|

|

|

Директор

|

|

П.В.Майоров

|

|

|

|

|

|

|

|

Номер документа

|

Дата составления

|

Отчетный период

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1

|

27.01.04

|

с

|

по

|

|

Главный бухгалтер

|

|

Г.С.Новоселова

|

|

|

|

|

|

|

|

|

|

|

15.01.04

|

31.01.04

|

|

"27" января 2004 г.

|

РАСЧЕТНО-ПЛАТЕЖНАЯ ВЕДОМОСТЬ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Номер

по порядку

|

Табельный

номер

|

Профессия

(должность)

|

Оклад,

тарифная ставка (часовая), руб. коп.

|

Отработано

дней (часов)

|

Начислено

за текущий месяц (по видам оплат)

|

Удержано

и зачтено

|

Сумма,

руб.

|

Деньги

получил

|

|

рабочих

|

выходных

и праздничных

|

Оклад

(по тарифу)

|

ДВ

надбавка

|

районный

коэффициент

|

оплата

времен-ной нетрудоспособно-сти

|

Стоимость

рас-пределенных со-циальных

и ма-териальных благ

|

Всего

|

налог

на доходы

|

алименты

|

Задолжен-ности

|

к

выплате

|

Фамилия,

инициалы

|

подпись

|

|

за органи-зацией

|

за работником

|

|

1

|

1

|

директор

|

9500

|

13 (104)

|

|

6

175,00

|

1

852,50

|

2

408,25

|

|

|

10435,75

|

1

265,65

|

|

|

|

9170,10

|

Майоров П.В.

|

|

|

2

|

2

|

главный бухгалтер

|

5200

|

8 (64)

|

|

2

080,00

|

416,00

|

748,80

|

195

|

|

3439,80

|

356,17

|

|

|

|

3083,63

|

Новоселова

Г.В.

|

|

|

3

|

3

|

специалист по маркетингу

|

4000

|

13 (104)

|

|

2

600,00

|

780,00

|

1

014,00

|

|

|

4394,00

|

519,22

|

|

|

|

3874,78

|

Ефимов С.М.

|

|

|

4

|

4

|

гладильщица

|

10,00

|

11 (88)

|

|

880,00

|

176,00

|

316,80

|

|

|

1372,80

|

87,46

|

|

|

|

1285,34

|

Наделяева

Е.В.

|

|

|

5

|

5

|

наладчик 6 разряда

|

13,00

|

13 (104)

|

|

1

352,00

|

135,20

|

446,16

|

|

|

1933,36

|

121,34

|

453,01

|

|

|

1328,68

|

Толстых М.Т.

|

|

|

6

|

6

|

уборщица

|

1000

|

10 (80)

|

|

500,00

|

50,00

|

165,00

|

|

|

715,00

|

1,95

|

|

|

|

713,05

|

Репкина

Б.М.

|

|

|

7

|

7

|

вязальщица-модельер 6 разряда

|

14,50

|

10 (80)

|

|

1

160,00

|

348,00

|

452,40

|

|

|

1960,40

|

163,85

|

|

|

|

1796,55

|

Кравцова И.Д.

|

|

|

8

|

8

|

вязальщица 6 разряда

|

14,50

|

13 (104)

|

|

1

508,00

|

452,40

|

588,12

|

|

|

2548,52

|

279,31

|

|

|

|

2269,21

|

Кирсанова Л.С.

|

|

|

9

|

9

|

вязальщица 5 разряда

|

12,90

|

13 (104)

|

|

1

341,60

|

268,32

|

482,98

|

|

|

2092,90

|

142,08

|

|

|

|

1950,82

|

Виноградова О.Д.

|

|

|

10

|

10

|

вязальщица 4 разряда

|

12,00

|

13 (104)

|

|

1

248,00

|

374,40

|

486,72

|

|

|

2109,12

|

183,19

|

|

|

|

1925,93

|

Соловьева О.Д.

|

|

|

Итого

|

|

|

|

|

18844,60

|

4852,82

|

7109,23

|

195,0

|

|

31001,65

|

3120,21

|

453,01

|

|

|

27428,43

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

По настоящей ведомости

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

выплачено

|

|

руб.

|

|

коп.

(

|

|

руб

|

|

коп.)

|

|

|

|

|

|

|

(сумма прописью)

|

|

|

|

|

|

|

|

|

|

|

и депонировано

|

|

руб.

|

|

коп.

(

|

|

руб

|

|

коп.)

|

|

|

|

|

|

|

(сумма прописью)

|

|

|

|

|

|

|

|

|

|

РАСЧЕТ ЕСН за январь 2004 года[5]

|

|

|

|

Таб.

Номер

|

ФИО

|

Год рожде-ния

|

Пол

|

База для начисле-ния

|

ЕСН в ПФ

|

ЕСН в ФСС

|

ЕСН в ФФОМС

|

ЕСН в ТФОМС

|

|

фед. Бюджет

|

страх. Часть

|

накоп. Часть

|

|

14%

|

%

|

сумма

|

%

|

сумма

|

4%

|

0,20%

|

3,40%

|

|

1

|

Майоров П.В

|

1951

|

м

|

10435,75

|

1461,01

|

14%

|

1461,01

|

0%

|

0,00

|

417,43

|

20,87

|

354,82

|

|

2

|

Новоселова Г.С.

|

1960

|

ж

|

3244,80

|

454,27

|

12%

|

389,38

|

2%

|

64,90

|

129,79

|

6,49

|

110,32

|

|

3

|

Ефимов С.М

|

1958

|

м

|

4394,00

|

615,16

|

12%

|

527,28

|

2%

|

87,88

|

175,76

|

8,79

|

149,40

|

|

4

|

Наделяева Е.В.

|

1977

|

ж

|

1372,80

|

192,19

|

10%

|

137,28

|

4%

|

54,91

|

10%

|

2,75

|

46,68

|

|

5

|

Толстых М.Т.

|

1973

|

м

|

1933,36

|

270,67

|

10%

|

193,34

|

4%

|

77,33

|

10%

|

3,87

|

65,73

|

|

6

|

Репкина М.Б.

|

1966

|

ж

|

715,00

|

100,10

|

12%

|

85,80

|

2%

|

14,30

|

12%

|

1,43

|

24,31

|

|

7

|

Кравцова И.Д.

|

1971

|

ж

|

1960,40

|

274,46

|

10%

|

196,04

|

4%

|

78,42

|

10%

|

3,92

|

66,65

|

|

8

|

Кирсанова Л.С.

|

1961

|

ж

|

2548,52

|

356,79

|

12%

|

305,82

|

2%

|

50,97

|

12%

|

5,10

|

86,65

|

|

9

|

Виноградова О.А.

|

1968

|

ж

|

2092,90

|

293,01

|

10%

|

209,29

|

4%

|

83,72

|

10%

|

4,19

|

71,16

|

|

10

|

Соловьева О.Д.

|

1953

|

ж

|

2109,12

|

295,28

|

14%

|

295,28

|

0%

|

0,00

|

84,36

|

4,22

|

71,71

|

|

|

Итого

|

|

|

|

4312,93

|

|

3800,51

|

|

512,42

|

1232,27

|

61,61

|

1047,43

|

|

|

|

|

|

|

8625,86

|

1232,27

|

1109,04

|

|

|

ВСЕГО

|

|

|

|

10967,17

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Главный бухгалтер

|

|

|

Г.С.Новоселова

|

|

|

|

|

|

|

|

|

27.01.04

|

|

|

|

|

|

|

|

|

|

|

|

3.2.

Таблицы для расчета заработной платы и ЕСН с формулами в ячейках

|

РАСЧЕТНО-ПЛАТЕЖНАЯ ВЕДОМОСТЬ

|

|

Номер

по порядку

|

Табельный

номер

|

Профессия

(должность)

|

Оклад,

тарифная ставка (часовая), руб. коп.

|

Отработано дней (часов)

|

Начислено

за текущий месяц (по видам оплат)

|

Удержано

и зачтено

|

Сумма,

руб.

|

Деньги

получил

|

|

рабочих

|

выходных

и праздничных

|

Оклад

(по тарифу)

|

ДВ

надбавка

|

районный

коэффициент

|

оплата

временной нетрудоспособно-сти

|

стоимость

распределенных социальных и материальных благ

|

Всего

|

налог на доходы

|

Алименты

|

задолженности

|

к выплате

|

Фамилия, инициалы

|

Под-пись

|

|

за орга-низацией

|

за работ-ником

|

|

1

|

1

|

директор

|

9500

|

13 (104)

|

|

=D18*13/20

|

=G18*30%

|

=(G18+H18)*30%

|

|

|

=G18+H18+I18+J18

|

=(L18-(400+300))*13%

|

|

|

|

=L18-M18

|

Майоров П.В.

|

|

|

2

|

2

|

главный бухгалтер

|

5200

|

8 (64)

|

|

=D19*8/20

|

=G19*20%

|

=(G19+H19)*30%

|

=600*1,3*5 / 20

|

|

=G19+H19+I19+J19

|

=(L19-(400+300))*13%

|

|

|

|

=L19-M19

|

Новоселова

Г.В.

|

|

|

3

|

3

|

специалист по маркетингу

|

4000

|

13 (104)

|

|

=D20*13/20

|

=G20*30%

|

=(G20+H20)*30%

|

|

|

=G20+H20+I20+J20

|

=(L20-400)*13%

|

|

|

|

=L20-M20

|

Ефимов С.М.

|

|

|

4

|

4

|

гладильщица

|

10

|

11 (88)

|

|

=D21*11*8

|

=G21*20%

|

=(G21+H21)*30%

|

|

|

=G21+H21+I21+J21

|

=(L21-(400+300))*13%

|

|

|

|

=L21-M21

|

Наделяева

Е.В.

|

|

|

5

|

5

|

наладчик 6 разр.

|

13

|

13 (104)

|

|

=13*13*8

|

=G22*10%

|

=(G22+H22)*30%

|

|

|

=G22+H22+I22+J22

|

=(L22-(400+2*300))*13%

|

=(L22-М22)*25%

|

|

|

=L22-M22-N22

|

Толстых М.Т.

|

|

|

6

|

6

|

уборщица

|

1000

|

10 (80)

|

|

=D23*10/20

|

=G23*10%

|

=(G23+H23)*30%

|

|

|

=G23+H23+I23+J23

|

=(L23-(400+300))*13%

|

|

|

|

=L23-M23

|

Репкина

Б.М.

|

|

|

7

|

7

|

вязальщица-модельер 6 разряда

|

14,5

|

10 (80)

|

|

=D24*10*8

|

=G24*30%

|

=(G24+H24)*30%

|

|

|

=G24+H24+I24+J24

|

=(L24-(400+300))*13%

|

|

|

|

=L24-M24

|

Кравцова И.Д.

|

|

|

8

|

8

|

вязальщица 6 разряда

|

14,5

|

13 (104)

|

|

=D25*13*8

|

=G25*30%

|

=(G25+H25)*30%

|

|

|

=G25+H25+I25+J25

|

=(L25-400)*13%

|

|

|

|

=L25-M25

|

Кирсанова Л.С.

|

|

|

9

|

9

|

вязальщица 5 разряда

|

12,9

|

13 (104)

|

|

=D26*13*8

|

=G26*20%

|

=(G26+H26)*30%

|

|

|

=G26+H26+I26+J26

|

=(L26-(400+300*2))*13%

|

|

|

|

=L26-M26

|

Виноградова О.Д.

|

|

|

10

|

10

|

вязальщица 4 разряда

|

12

|

13 (104)

|

|

=D27*13*8

|

=G27*30%

|

=(G27+H27)*30%

|

|

|

=G27+H27+I27+J27

|

=(L27-(400+ 300))*13%

|

|

|

|

=L27-M27

|

Соловьева О.Д.

|

|

|

Итого

|

=СУММ(G18:G27)

|

=СУММ(H18:H27)

|

=СУММ(I18:I27)

|

=СУММ(J18:J27)

|

|

=СУММ(L18:L27)

|

=СУММ(M18:M27)

|

=СУММ(N18:N27)

|

|

|

=СУММ(Q18:Q27)

|

|

|

РАСЧЕТ ЕСН за январь 2004 года

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ФИО

|

Год

рожде-ния

|

Пол

|

База

для начисле-ния

|

ЕСН

в ПФ

|

ЕСН в ФСС

|

ЕСН в ФФОМС

|

ЕСН в ТФОМС

|

|

фед.

Бюджет

|

страх.

Часть

|

накоп.

Часть

|

|

14%

|

%

|

сумма

|

%

|

сумма

|

4%

|

0,2%

|

3,4%

|

|

Майоров П.В

|

1951

|

м

|

=РПВ!L18

|

=D6*14%

|

0,14

|

=D6*F6

|

0

|

=D6*H6

|

=D6*4%

|

=D6*0,2%

|

=D6*3,4%

|

|

Новоселова

Г.С.

|

1960

|

ж

|

=РПВ!L19-РПВ!J19

|

=D7*14%

|

0,12

|

=D7*F7

|

0,02

|

=D7*H7

|

=D7*4%

|

=D7*0,2%

|

=D7*3,4%

|

|

Ефимов С.М

|

1958

|

м

|

=РПВ!L20

|

=D8*14%

|

0,12

|

=D8*F8

|

0,02

|

=D8*H8

|

=D8*4%

|

=D8*0,2%

|

=D8*3,4%

|

|

Наделяева

Е.В.

|

1977

|

ж

|

=РПВ!L21

|

=D9*14%

|

0,10

|

=D9*F9

|

0,04

|

=D9*H9

|

=D9*4%

|

=D9*0,2%

|

=D9*3,4%

|

|

Толстых М.Т.

|

1973

|

м

|

=РПВ!L22

|

=D10*14%

|

0,10

|

=D10*F10

|

0,04

|

=D10*H10

|

=D10*4%

|

=D10*0,2%

|

=D10*3,4%

|

|

Репкина

М.Б.

|

1966

|

ж

|

=РПВ!L23

|

=D11*14%

|

0,12

|

=D11*F11

|

0,02

|

=D11*H11

|

=D11*4%

|

=D11*0,2%

|

=D11*3,4%

|

|

Кравцова И.Д.

|

1971

|

ж

|

=РПВ!L24

|

=D12*14%

|

0,10

|

=D12*F12

|

0,04

|

=D12*H12

|

=D12*4%

|

=D12*0,2%

|

=D12*3,4%

|

|

Кирсанова Л.С.

|

1961

|

ж

|

=РПВ!L25

|

=D13*14%

|

0,12

|

=D13*F13

|

0,02

|

=D13*H13

|

=D13*4%

|

=D13*0,2%

|

=D13*3,4%

|

|

Виноградова О.А.

|

1968

|

ж

|

=РПВ!L26

|

=D14*14%

|

0,10

|

=D14*F14

|

0,04

|

=D14*H14

|

=D14*4%

|

=D14*0,2%

|

=D14*3,4%

|

|

Соловьева О.Д.

|

1953

|

ж

|

=РПВ!L27

|

=D15*14%

|

0,14

|

=D15*F15

|

0

|

=D15*H15

|

=D15*4%

|

=D15*0,2%

|

=D15*3,4%

|

|

Итого

|

|

|

|

=СУММ(E6:E15)

|

|

=СУММ(G6:G15)

|

|

=СУММ(I6:I15)

|

=СУММ(J6:J15)

|

=СУММ(K6:K15)

|

=СУММ(L6:L15)

|

|

|

|

|

|

=СУММ(E16:I16)

|

=J16

|

=СУММ(K16:L16)

|

|

ВСЕГО

|

|

|

|

=СУММ(E17:L17)

|

Задание 4. Сквозная задача

4.1.

Журнал учета хозяйственных операций за январь 2004

|

№

|

Дата

|

Основание

|

Содержание операции

|

Сумма, руб.

|

Дт

|

Кт

|

|

1

|

15.01

|

Устав

|

Отражена задолженность учредителей в уставный капитал

|

155000

|

75

|

80

|

|

|

|

|

- фирма «Трикотаж» - оборудование на сумму 125000 руб.

|

|

|

|

|

|

|

|

- Майоров Петр Васильевич (директор) – денежные средства

на сумму 25000 руб.

|

|

|

|

|

|

|

|

- Ефимов Семен Максимович (маркетолог)

– орграсходы на сумму 5000 руб.

|

|

|

|

|

2

|

15.01

|

Договор № 30

|

Получено здание на условиях договора лизинга

|

300000

|

08

|

76

|

|

3

|

15.01

|

Акт приемки-передачи

|

Поставлено на баланс здание, полученное по договору

лизинга

|

300000

|

01

|

08

|

|

4

|

17.01

|

Акт приемки-передачи

|

Принято оборудование в качестве взноса в уставный капитал

|

125000

|

08

|

75

|

|

5

|

18.01

|

Акт ввода в эксплуатацию

|

Оборудование введено в эксплуатацию

|

125000

|

01

|

08

|

|

6

|

20.01

|

Выписка банка

|

Зачислен на расчетный счет взнос в уставный капитал

|

25000

|

51

|

75

|

|

7

|

20.01

|

Акт

|

Зачислены в уставный капитал организационные расходы

|

5000

|

97

|

75

|

|

8

|

21.01

|

Акт приема-передачи

|

Безвозмездно получена мебель для офиса от ООО «Акфа»:

Стол Nest

1610

Шкаф книжный, двухстворчатый

|

12900

15200

|

08

08

|

98

98

|

|

9

|

22.01

|

Акт ввода в эксплуатацию

|

Мебель введена в эксплуатацию

Стол Nest

1610

Шкаф книжный, двухстворчатый

|

12900

15200

|

01

01

|

08

08

|

|

10

|

22.01

|

Счет-фактура № 789

|

Оприходована полученная от ООО «Ангора»

партия шерсти 100 кг по 800 руб. за 1 кг

Отражен НДС сверху (18%)

|

80000

14400

|

10.1

19

|

60

60

|

|

11

|

22.01

|

Требование

|

Отпущена шерсть:

-

в экспериментальное производство на изготовление

джемперов мужских 30 кг

-

в трикотажное ателье на изготовление толстовок спортивных

50 кг

|

24000

40000

|

20.2

20.1

|

10.1

10.1

|

|

12

|

23.01

|

Счет-фактура № 555

|

Приобретен для директора мобильный телефон, в том числе:

- стоимость мобильн. телефона

(отражен НДС сверху)

- затраты на подключение

(отражен НДС сверху)

|

4200

756

600

108

|

08

19

08

19

|

76

76

76

76

|

|

13

|

23.01

|

Выписка банка

|

Оплачена с расчетного счета ЗАО «МТС GSM» стоимость телефона и подключения

по счету-фактуре № 555

|

5664

|

76

|

51

|

|

14

|

23.01

|

Книга покупок

|

Принят к зачету НДС по счету-фактуре № 555

|

864

|

68

|

19

|

|

15

|

23.01

|

Акт приемки-передачи

|

Введен в эксплуатацию мобильный телефон поступивший от ЗАО

«МТС GSM»

Списаны затраты на стоимость телефона

|

4800

4800

|

01

26

|

08

01

|

|

16

|

24.01

|

Счет-фактура № 437

|

Акцептован счет за приобретенную оргтехнику в ООО «Контакт

Плюс»

- компьютер “Pentium-4”

- копировальный аппарат “Ricoh”

Отражен НДС (сверху)

|

25000

22000

8460

|

08

08

19

|

60

60

60

|

|

17

|

24.01

|

Счета-фактуры № 546, 549

|

Акцептованы счета Трансагентства

за доставку:

- оргтехники

отражен НДС (сверху)

- шерсти

отражен НДС сверху

|

1300

234

1200

216

|

08

19

10.1

19

|

76

76

76

76

|

|

18

|

24.01

|

Авансовый отчет № 1

|

Сдана на склад приобретенная Ефимовым С.М. в магазине

«Елена» фурнитура, в т.ч. - пуговицы:

Æ 4 см, 100 шт. по цене 12 руб.;

Æ 2 см, 100 шт. по цене 5 руб.;

Æ 1 см, 100 шт. по цене 2 руб.

- замок «молния»:

длина 25 см 25 шт. по цене 18 руб.

длина 15 см 25 шт. по цене 12 руб.

- замок «крючок» 100 шт. по 0,5 руб.

|

1200

500

200

450

300

50

|

10.2

10.2

10.2

10.2

10.2

10.2

|

71

71

71

71

71

71

|

|

19

|

27.01

|

Выписка банка

|

Получен на расчетный счет кредит Сбербанка сроком на 9 месяцев

под 21% годовых, по условиям договора возврат должен производиться ежемесячно

равными частями со следующего месяца.

Проценты за пользование кредитом отнесены в расходы будущих

периодов

|

225000

517,81

|

51

97

|

66

66

|

|

20

|

27.01

|

Приходный кассовый ордер

|

Поступило в кассу за консультацию модельера (прочие доходы)

В т.ч. НДС

|

300

45,76

|

50

91

|

91

68

|

|

21

|

27.01

|

Выписка банка

|

Оплачены с расчетного счета:

А) счет-фактура № 789 ООО «Ангора»

за шерсть

Б) счета-фактуры Трансагентства № 546

№ 549

|

94400

1534

1416

|

60

76

76

|

51

51

51

|

|

22

|

27.01

|

Расчет

|

Начислена заработная плата по трудовому договору Корчагину

Р.Н. за погрузо-разгрузочные работы при доставке оргтехники (в том числе

районный коэффициент)

|

390

|

25

|

70

|

|

23

|

27.01

|

Расчет

|

Произведены отчисления от заработной платы Корчагина Р.Н.

за погрузо-разгрузочные работы при доставке оргтехники

- ЕСН в ПФ ФБ

- страховая

часть

- накопительная

часть

- ЕСН в ФФОМС

- ЕСН в ТФОМС

|

54,60

39,00

15,60

0,78

13,26

|

25

25

25

25

25

|

69

69

69

69

69

|

|

24

|

27.01

|

Акт приемки-передачи

|

Принята в эксплуатацию оргтехника, поступившая от ООО «Контакт

Плюс»:

- компьютер “Pentium-4”

- копировальный аппарат “Ricoh”

|

25691,47

22608,53

|

01

01

|

08

08

|

|

25.

|

27.01

|

Расчет

|

Начислены:

|

|

|

|

|

|

|

|

А) заработная плата:

|

|

|

|

|

|

|

|

- административно-управленчес-кому

персоналу предприятия

|

18074,55

|

26

|

70

|

|

|

|

|

- цеховому персоналу

|

4021,16

|

25

|

70

|

|

|

|

|

- вязальщицам экспериментального производства

|

4508,92

|

20.2

|

70

|

|

|

|

|

- вязальщицам трикотажного ателье

|

4202,02

|

20.1

|

70

|

|

|

|

|

Б) пособие по временной нетрудоспособности

|

195,00

|

69

|

70

|

|

26.

|

27.01

|

Расчет

|

Удержаны из заработной платы:

|

|

|

|

|

|

|

|

- налог на доходы физических лиц

|

3120,21

|

70

|

68

|

|

|

|

|

- алименты

|

453,01

|

70

|

76

|

|

27.

|

27.01

|

Выписка банка

|

Погашена с расчетного счета задолженность по исполнительному

листу Толстых М.Т.

|

453,01

|

76

|

51

|

|

28.

|

27.01

|

Расчет

|

Произведены отчисления от заработной платы:

|

|

|

|

|

|

|

|

а) административно-управленческого аппарата

|

|

|

|

|

|

|

|

- ЕСН ФСС

|

722,98

|

26

|

69

|

|

|

|

|

- ЕСН ПФ ФБ

|

2530,44

|

26

|

69

|

|

|

|

|

- страховая

часть

|

2377,67

|

26

|

69

|

|

|

|

|

- накопительная

часть

|

152,78

|

26

|

69

|

|

|

|

|

- ЕСН ФФОМС

|

36,15

|

26

|

69

|

|

|

|

|

- ЕСН ТФОМС

|

614,54

|

26

|

69

|

|

|

|

|

- в резерв на оплату отпусков

|

1807,46

|

26

|

96

|

|

|

|

|

б) цехового персонала

|

|

|

|

|

|

|

|

- ЕСН ФСС

|

160,84

|

25

|

69

|

|

|

|

|

- ЕСН ПФ ФБ

|

562,96

|

25

|

69

|

|

|

|

|

- страховая

часть

|

416,42

|

25

|

69

|

|

|

|

|

- накопительная часть

|

146,55

|

25

|

69

|

|

|

|

|

- ЕСН ФФОМС

|

8,04

|

25

|

69

|

|

|

|

|

- ЕСН ТФОМС

|

136,72

|

25

|

69

|

|

|

|

|

- в резерв на оплату отпусков

|

402,11

|

25

|

96

|

|

|

|

|

в) вязальщиц экспериментального производства:

|

|

|

|

|

|

|

|

- ЕСН ФСС

|

180,36

|

20.2

|

69

|

|

|

|

|

- ЕСН ПФ ФБ

|

631,25

|

20.2

|

69

|

|

|

|

|

- страховая

часть

|

501,86

|

20.2

|

69

|

|

|

|

|

- накопительная

часть

|

129,39

|

20.2

|

69

|

|

|

|

|

- ЕСН ФФОМС

|

9,02

|

20.2

|

69

|

|

|

|

|

- ЕСН ТФОМС

|

153,30

|

20.2

|

69

|

|

|

|

|

- в резерв на оплату отпусков

|

450,89

|

20.2

|

96

|

|

|

|

|

г) вязальщиц трикотажного ателье

|

|

|

|

|

|

|

|

- ЕСН ФСС

|

168,08

|

20.1

|

69

|

|

|

|

|

- ЕСН ПФ ФБ

|

588,29

|

20.1

|

69

|

|

|

|

|

- страховая

часть

|

504,57

|

20.1

|

69

|

|

|

|

|

- накопительная

часть

|

83,72

|

20.1

|

69

|

|

|

|

|

- ЕСН ФФОМС

|

8,41

|

20.1

|

69

|

|

|

|

|

- ЕСН ТФОМС

|

142,87

|

20.1

|

69

|

|

|

|

|

- в резерв на оплату отпусков

|

420,20

|

20.1

|

96

|

|

29

|

28.01

|

Расчет

|

Списаны отклонения от фактической себестоимости по материалам

|

348,24

580,40

|

20.2

20.1

|

10

10

|

|

30

|

28.01

|

Накладная

|

Оприходованы:

А) экспериментальные изделия:

- джемпер мужской 50 шт. по нормативной себестоимости 1000

руб. за единицу

б) трикотажные изделия:

- толстовка 67 шт. по нормативной себестоимости 900 руб.

за единицу

|

50000

60300

|

43.2

43.1

|

40.2

40.1

|

|

31

|

28.01

|

Чек № 001099

|

Поступило в кассу с расчетного счета на хозяйственные

нужды

|

3000

|

50

|

51

|

|

32

|

28.01

|

Расходный кассовый ордер

|

Выдано из кассы Ефимову С.М. в возмещение расходов

|

2700

|

71

|

50

|

|

33

|

28.01

|

Расчет

|

Распределены и списаны общепроизводственные расходы

|

3296,10

3071,94

|

90.1.2

90.1.1

|

25

25

|

|

34

|

28.01

|

Расчет

|

Списывается фактическая себестоимость оприходованных:

А) экспериментальных изделий – джемпер мужской 50 шт.

Б) трикотажных изделий – толстовка 67 шт.

|

30913,23

46698,56

|

40.2

40.1

|

20.2

20.1

|

|

35

|

29.01

|

Выписка банка

|

Оплачена с расчетного счета счет-фактура ООО «Контакт

Плюс» № 437 от 24.01.04

|

55460

|

60

|

51

|

|

36

|

29.01

|

Книга покупок

|

Принят к зачету НДС по счету-фактуре № 437

|

8460

|

68

|

19

|

|

37

|

29.01

|

Счет-фактура № 1

|

Сдана в магазин «НК Сити» партия экспериментальных изделий:

- джемпер мужской 50 шт. по продажной стоимости 2000 руб.

за шт.

в том числе НДС

|

100000

15254,24

|

62

90.1.2

|

90.1.2

68

|

|

38

|

29.01

|

Счет-фактура № 2

|

Отпущены спортклубу «Сафари» трикотажные изделия: толстовка

67 шт. по продажной стоимости 1500 руб. за шт.

В том числе НДС

|

100500

15330,51

|

62

90.1.1

|

90.1.1

68

|

|

39

|

29.01

|

Расчет

|

Списывается нормативная себестоимость отпущенных:

- экспериментальных изделий

- трикотажных изделий

|

50000

60300

|

90.1.2

90.1.1

|

43.2

43.1

|

|

40

|

29.01

|

Расчет

|

Списываются отклонения фактической себестоимости от нормативной:

- экспериментальных изделий

- трикотажных изделий

|

-19086,77

-13601,44

|

90.1.2

90.1.1

|

40.2

40.1

|

|

41

|

30.01

|

Расчет

|

Списываются общехозяйственные расходы на уменьшение

выручки от реализации:

- экспериментальных изделий

- трикотажных изделий

|

12393,42

18723,15

|

90.1.2

90.1.1

|

26

26

|

|

42

|

30.01

|

Расчет

|

Определен финансовый результат от реализации

|

38143,01

16675,84

|

90.9.2

90.9.1

|

99

99

|

4.2. Оборотно-сальдовая

ведомость по синтетическим счетам

|

Счет

|

Наименование счета

|

Сальдо

нач.

|

Оборот

|

Сальдо кон.

|

|

Дт

|

Кт

|

Дт

|

Кт

|

|

01

|

Основные средства

|

0

|

0

|

506200

|

4800

|

501400

|

0

|

|

08

|

Вложения во внеоборотн.

Активы

|

0

|

0

|

506200

|

506200

|

0

|

0

|

|

10

|

Материалы

|

0

|

0

|

83900,00

|

64928,64

|

18971,36

|

0

|

|

19

|

НДС по приобре-тенным

ценностям

|

0

|

0

|

24174,00

|

9324,00

|

14850

|

0

|

|

20

|

Основное производство

|

0

|

0

|

77611,79

|

77611,79

|

0

|

0

|

|

25

|

Общепроизводст-венные

расходы

|

0

|

0

|

6368,04

|

6368,04

|

0

|

0

|

|

26

|

Общехозяйствен.

Расходы

|

0

|

0

|

31116,57

|

31116,57

|

0

|

0

|

|

40

|

Выпуск продукции

|

0

|

0

|

77611,79

|

77611,79

|

0

|

0

|

|

43

|

Готовая продукция

|

0

|

0

|

110300

|

110300

|

0

|

0

|

|

50

|

Касса

|

0

|

0

|

3300

|

2700

|

600

|

0

|

|

51

|

Расчетный счет

|

0

|

0

|

250000

|

161927,01

|

88072,99

|

0

|

|

60

|

Расчеты с поставщиками

|

0

|

0

|

149860

|

149860

|

0

|

0

|

|

62

|

Расчеты с покупателями

|

0

|

0

|

200500

|

0

|

200500

|

0

|

|

66

|

Расчеты по кратко-срочным кредитам и займам

|

0

|

0

|

0

|

225517,81

|

0

|

225517,81

|

|

68

|

Расчеты по налогам и сборам

|

0

|

0

|

9324

|

33750,72

|

0

|

24426,72

|

|

69

|

Расчеты по соц. страх. и обеспечен.

|

0

|

0

|

195

|

11090,45

|

0

|

10895,45

|

|

70

|

Расчет с персона-лом по оплате труда

|

0

|

0

|

3573,22

|

31391,65

|

0

|

27818,43

|

|

71

|

Расчеты с под-отчетными

лицами

|

0

|

0

|

2700

|

2700

|

0

|

0

|

|

75

|

Расчеты с учредителями

|

0

|

0

|

155000

|

155000

|

0

|

0

|

|

76

|

Расчет с разными дебиторами и кредиторами

|

0

|

0

|

9097,34

|

309097,34

|

0

|

300000

|

|

80

|

Уставный капитал

|

0

|

0

|

0

|

155000

|

0

|

155000

|

|

90

|

Продажи

|

0

|

0

|

200500

|

200500

|

0

|

0

|

|

91

|

Прочие доходы и расходы

|

0

|

0

|

45,76

|

300

|

0

|

254,24

|

|

96

|

Резервы предстоящих расходов

|

0

|

0

|

0

|

3080,66

|

0

|

3080,66

|

|

97

|

Расходы будущих периодов

|

0

|

0

|

5517,81

|

0

|

5517,81

|

0

|

|

98

|

Доходы будущих периодов

|

|

|

0

|

28100

|

0

|

28100

|

|

99

|

Прибыли и убытки

|

0

|

0

|

0

|

54818,85

|

0

|

54818,85

|

|

Итого

|

0

|

0

|

2413095,32

|

2413095,32

|

829912,16

|

829912,16

|

4.3. Главная книга

Счет № 01

|

|

Обороты по дебету с Кт счетов

|

Итого (оборот по кредиту)

|

Сальдо

|

|

08

|

|

Итого по Дт оборот

|

Дт

|

Кт

|

|

Сальдо на

15.01.2004 года

|

0

|

|

|

Январь

|

506200

|

|

506200

|

4800

|

|

|

|

Сальдо на

01.02.2004 года

|

501400

|

|

Счет № 08

|

|

Обороты по дебету с Кт счетов

|

Итого (оборот по кредиту)

|

Сальдо

|

|

76

|

75

|

60

|

76

|

|

Итого по Дт оборот

|

Дт

|

Кт

|

|

Сальдо на

15.01.2004 года

|

0

|

0

|

|

Январь

|

332900

|

125000

|

47000

|

1300

|

|

506200

|

506200

|

|

|

|

Сальдо на

01.02.2004 года

|

0

|

0

|

|

|

|

|

|

|

|

|

|

|

|

Счет № 10

|

|

Обороты по дебету с Кт счетов

|

Итого (оборот по кредиту)

|

Сальдо

|

|

60

|

71

|

76

|

Итого по Дт оборот

|

Дт

|

Кт

|

|

Сальдо на

15.01.2004 года

|

0

|

|

|

Январь

|

80000

|

2700

|

1200

|

83900

|

64928,64

|

|

|

|

Сальдо на

01.02.2004 года

|

18971,36

|

|

|

|

|

|

|

|

|

|

|

Счет № 19

|

|

Обороты по дебету с Кт счетов

|

Итого (оборот по кредиту)

|

Сальдо

|

|

60

|

76

|

Итого по Дт оборот

|

Дт

|

Кт

|

|

Сальдо на

15.01.2004 года

|

0

|

|

|

Январь

|

22860

|

1314

|

24174

|

9324

|

|

|

|

Сальдо на

01.02.2004 года

|

14850

|

|

|

|

|

|

|

|

|

|

|

Счет № 20

|

|

Обороты по дебету с Кт счетов

|

Итого (оборот по кредиту)

|

Сальдо

|

|

10

|

25

|

69

|

70

|

96

|

Итого по Дт оборот

|

Дт

|

Кт

|

|

Сальдо на 15.01.2004

года

|

|

0

|

0

|

|

Январь

|

64928,64

|

6368,04

|

3101,12

|

8710,94

|

871,09

|

83979,83

|

83979,83

|

|

|

|

Сальдо на

01.02.2004 года

|

|

0

|

0

|

Счет № 25

|

|

Обороты по дебету с Кт счетов

|

Итого (оборот по кредиту)

|

Сальдо

|

|

69

|

96

|

70

|

Итого по Дт оборот

|

Дт

|

Кт

|

|

Сальдо на

15.01.2004 года

|

0

|

|

|

Январь

|

1554,77

|

402,11

|

4411,16

|

6368,04

|

6368,04

|

|

|

|

Сальдо на

01.02.2004 года

|

0

|

|

|

|

|

|

|

|

|

|

|

Счет № 26

|

|

Обороты по дебету с Кт счетов

|

Итого (оборот по кредиту)

|

Сальдо

|

|

69

|

96

|

70

|

01

|

Итого по Дт оборот

|

Дт

|

Кт

|

|

Сальдо на

15.01.2004 года

|

0

|

|

|

Январь

|

6434,56

|

1807,46

|

18074,55

|

4800

|

31116,57

|

31116,57

|

|

|

|

Сальдо на

01.02.2004 года

|

0

|

|

Счет № 40

|

|

Обороты по дебету с Кт счетов

|

Итого (оборот по кредиту)

|

Сальдо

|

|

20

|

Итого по Дт оборот

|

Дт

|

Кт

|

|

Сальдо на

15.01.2004 года

|

0

|

|

|

Январь

|

83979,83

|

|

83979,83

|

|

|

|

Сальдо на 01.02.2004

года

|

0

|

|

Счет № 43

|

|

Обороты по дебету с Кт счетов

|

Итого (оборот по кредиту)

|

Сальдо

|

|

40

|

Итого по Дт оборот

|

Дт

|

Кт

|

|

Сальдо на

15.01.2004 года

|

0

|

|

|

Январь

|

110300

|

|

110300

|

|

|

|

Сальдо на

01.02.2004 года

|

0

|

|

Счет № 50

|

|

Обороты по дебету с Кт счетов

|

Итого (оборот по кредиту)

|

Сальдо

|

|

51

|

90

|

Итого по Дт оборот

|

Дт

|

Кт

|

|

Сальдо на

15.01.2004 года

|

0

|

|

|

Январь

|

3000

|

300

|

3300

|

2700

|

|

|

|

Сальдо на

01.02.2004 года

|

600

|

|

|

|

|

|

|

|

|

|

Счет № 51

|

|

Обороты по дебету с Кт счетов

|

Итого (оборот по кредиту)

|

Сальдо

|

|

66

|

75

|

Итого по Дт оборот

|

Дт

|

Кт

|

|

Сальдо на

15.01.2004 года

|

0

|

|

|

Январь

|

225000

|

25000

|

250000

|

161927,01

|

|

|

|

Сальдо на

01.02.2004 года

|

88072,99

|

|

Счет № 60

|

|

Обороты по дебету с Кт счетов

|

Итого (оборот по кредиту)

|

Сальдо

|

|

51

|

|