Содержание

Валютные

операции. Понятие валюты и валютного рынка.................. 3

Сберегательные вклады, их классификация. Конкурентная борьба за вклады......................................................................................................................... 12

Задача........................................................................................................... 16

Список литературы..................................................................................... 17

Валютные операции. Понятие валюты и валютного

рынка.

Совокупность различных валютных операций образует валютный

рынок, являющийся неотъемлемой частью всего рыночного механизма. Он, как и

всякий другой рынок, представляет собой единство предложения и спроса на товар

и уравновешивающей их цены. Но, вместе с тем, это рынок сугубо специфичный,

ибо, объектом купли-продажи является не обычный товар, а иностранная валюта.

Валютный рынок представляет собой механизм, обеспечивающий обмен национальных

валют на иностранные, т.е. включает в себя всю совокупность операций по обмену

одной валюты на другую. Поэтому, валютный рынок приобретает важную роль в

системе внешнеэкономических отношений любой страны. Он позволяет протекать

процессу интегрирования национальной экономики в мировую и выполняет ряд

функций.

В современной экономической литературе встречаются различные

трактовки понятия валютного рынка. До сих пор продолжаются дискуссии по кругу

охватываемых валютным рынком операций. Например, одни исследователи дают

следующее определение валютному рынку: "Валютный рынок представляет собой

сферу экономических отношений, проявляющихся при купле-продаже валютных

ценностей, т.е. иностранных денежных

знаков, ценных бумаг в иностранной валюте, а также операций, связанных с

инвестированием капитала в иностранной валюте".[1] Таким образом, по их

мнению, валютный рынок охватывает довольно широкий круг операций, в число

которых входят также и операции по инвестированию иностранного капитала. По

мнению других ученых-экономистов, в сферу валютного рынка входят также и

операции по кредитованию в валюте, а также привлечение депозитов в иностранной

валюте.[2] Третьи считают, что

валютный рынок возникает только в сфере обмена национальных денег на

иностранные.[3]

Чтобы разобраться в данном вопросе, необходимо рассмотреть все три

вышеизложенные точки зрения с позиции характера принадлежности данных операций

к валютному сектору экономики.

На первый взгляд, правомерность отнесения операций по инвестированию

в иностранной валюте и валютному кредитованию к кругу валютных операций не

вызывает сомнений. Однако, если посмотреть с позиций сущности данных

экономических категорий, то можно заметить несколько иной характер данных

операций, отличающийся от понятия валютных операций. Казалось бы, капитал,

выраженный в иностранной валюте, попадая на внутренний рынок с целью

инвестирования, как минимум два раза должен попасть в сферу влияния валютного

рынка - первый раз, когда идет реализация иностранного капитала в национальную

валюту, потом, когда происходит репатриация полученной в результате

деятельности рублевой прибыли. Вместе с тем, между этими двумя появлениями на

валютном рынке, данные денежные средства надолго исчезают из поля зрения

валютного рынка, поскольку основной их целью является инвестирование и

получение коммерческой прибыли. В этом и состоит главное отличие иностранных

инвестиций от валютных операций купли-продажи - цель иностранного

инвестирования выражается в конечном итоге в получении прибыли, но не в сфере

обменных операций, а в сфере предпринимательской деятельности. Таким образом,

инвестирование по своей экономической сущности не является объектом для

изучения операций на валютном рынке.

Рассуждая аналогичным образом, из круга валютных операций,

совершаемых на валютном рынке, по мнению автора, нужно также исключить и

кредиты, выдаваемые в иностранной валюте, а также депозиты, привлекаемые в

иностранных денежных единицах. Характер получения доходов по этим финансовым

инструментам позволяет отнести валютные кредиты к рынку межбанковских кредитов,

а валютные депозиты - к соответствующему рынку привлеченных ресурсов. Главным

источником получения доходов по валютным кредитам и валютным депозитам в

стабильной экономике считаются получаемые по ним проценты, а курсовые разницы,

возникающие в процессе движения валютных курсов, считаются лишь побочным

доходом (или убытком). Наша экономика в этой части отличается противоположной

особенностью, т.е. не является стабильной, а значит, валютные кредиты и депозиты

пользуются большим спросом как раз из-за возможности получать дополнительную

прибыль на курсовой разнице. Однако, автор считает правомерным отнесение данных

финансовых инструментов к другим секторам финансового рынка, как это принято в

странах с развитой рыночной экономикой.

В соответствии с Законом РФ "О валютном регулировании и

валютном контроле" от 9 октября 1992г. под валютными ценностями понимают

следующие активы:

• иностранная валюта;

• ценные бумаги в иностранной валюте - платежные документы,

фондовые ценности;

• драгоценные металлы;

• природные драгоценные камни.

Важным моментом в понятии валютных ценностей является

включение в этот круг ценных бумаг в иностранной валюте. Здесь важно

разграничить виды ценных бумаг, выраженных в иностранных денежных единицах,

включаемых в сферу деятельности валютного рынка. При определении круга

операций, относящихся к сфере деятельности валютного рынка, в данную группу

можно включить лишь ценные бумаги, связанные с процессом обмена валют,

например, фьючерсы, опционы, которые непосредственно построены на совершении

конверсионных сделок в будущем. Отнесение же в данную группу различных

корпоративных акций, облигаций, выраженных в иностранной валюте, является

необоснованным, поскольку они имеют другую природу получения доходов (дивиденды

и проценты).

Сомнения по поводу принадлежности вышеперечисленных

финансовых инструментов вытекают по причине тесной взаимосвязи валютного рынка

с другими секторами финансового рынка, частью которого он и является (см.

рис.1.).

Рис. 1. Сегменты финансового рынка.

На рисунке 1. показано, что часть других секторов

финансового рынка, а именно, инструменты, стоимость которых выражена в

иностранной валюте, имеют постоянную связь с валютным рынком. Впрочем, такая

взаимосвязь валютного рынка с рынками МБК и ценных бумаг выражается не только

путем связи с данными инструментами. Дело в том, что внутри рынка финансов

существует свободный перелив капиталов. И, в зависимости от предпочтений

инвесторов, денежные средства переходят из одной формы в другую, т.е. из одного

сектора финансового рынка в другой.

В целом же, учитывая все рассмотренное выше, можно вывести

следующее определение понятия валютного рынка. Валютный рынок - составная часть

рыночного механизма, объединяющая экономические отношения, возникающие в сфере

обмена национальных денег на иностранные, и служащая процессу интеграции

национальной экономики в мировое хозяйство.

Являясь частью финансового рынка, а значит, занимая важное

место в системе рыночного механизма, валютный рынок выполняет следующие

основные функции:

• способствует интеграции национальной экономики в мировую

путем организации механизма обмена национальных денег на иностранные, а значит,

и дальнейшему процессу общественного разделения труда и специализации отдельных

стран на производстве определенной продукции, что в конечном итоге стимулирует

конкуренцию и рыночный способ ведения хозяйства;

• является альтернативной формой вложения денежного капитала

в странах со слабой национальной валютой, поскольку покупка "твердых"

валют позволяет инвесторам снизить потери своих реальных сбережений при высоких

темпах инфляции на внутреннем рынке;

• позволяет получать высокие прибыли по рисковым сделкам

спекулятивного характера на рынках срочных контрактов, а также страховаться от валютных

рисков.

Главной задачей валютного рынка, является организация

бесперебойной системы обмена национальных денежных единиц, которые являются

законным платежным средством только на территории данного государства, на

иностранные. Получение же прибыли на валютном рынке, как уже отмечалось выше,

вытекает скорее из сделок спекулятивного характера и поэтому, является для

большинства участников внешнеэкономической деятельности лишь вторичной целью

участия на рынке валют.

Состояние дел на валютном рынке может служить индикатором

здоровья внутренней экономики. Если на рынке валют наблюдается быстрый приток

денежных средств, значит в остальных секторах финансового рынка, а

следовательно и в экономике в целом, наблюдается кризис. В случае, если в

стране идет экономический рост, а денежные капиталы направляются в более

прибыльные отрасли экономики, объем операций на валютном рынке падает до того

уровня, который необходим для обслуживания участников внешнеэкономической

деятельности, а также оптимального числа участников спекулятивного сектора

рынка.

Валютный рынок по своему составу охватывает довольно широкий

круг участников, совершающих сделки по купле-продаже валютных ценностей.

Участников валютного рынка можно условно подразделить на три основные группы:

Пользователи валютного рынка - предприятия,

участники внешнеэкономической деятельности, иностранные компании, граждане и

т.д., т.е. те участники, которые формируют конечный спрос и предложение

иностранной валюты.

Организаторы валютного рынка и посредники в перемещении

валютных ценностей - валютные биржи, коммерческие банки, брокерские фирмы.

Регулятор валютного рынка - государство в лице Центрального

банка страны.

Участники, входящие в первую группу, в принципе, и являются

тем ядром, вокруг которого и строится сам валютный рынок, поскольку без спроса

на иностранную валюту (а, как известно, основной спрос на нее предъявляют

участники внешнеэкономической деятельности для совершения международной

торговли), не было бы и необходимости в существовании рынка валют. В эту группу

также входят «челноки» и граждане, покупающие иностранную валюту для поездок за

границу, или просто ради сбережения своих доходов в условиях инфляции, а также

теневой бизнес.

Участники второй группы, в сущности, являются

организационной основой валютного рынка, который призван обслуживать участников

первой группы. Организационно валютный рынок представлен совокупностью

различных финансовых институтов (коммерческие банки, биржи, брокерские фирмы и

т.д.), связанных между собой сетью телекоммуникационных сообщений.

В принципе, всех участников, относящихся ко второй группе,

можно назвать посредниками в перемещении валютных ценностей. Только, если

брокерские конторы, по своей сути являются прямыми посредниками между банками,

выступая в качестве таковых на рынке, и, получая за свою деятельность плату в

виде комиссионного вознаграждения, то посредничество коммерческих банков

несколько завуалировано, т.к. банки и сами являются активными участниками на

валютном рынке, предъявляя свой собственный спрос на валютные ценности. Однако,

как известно, основной функцией банков является посредничество в перемещении

денежных капиталов. Следовательно, коммерческие банки выступают также и

посредниками в перемещении валютных ценностей в процессе обслуживания

участников ВЭД. В качестве платы, получаемой коммерческими банками за такое

посредничество, устанавливаются маржа по курсовым соотношениям при обмене

валют.

Особое место на валютном рынке занимает валютная биржа,

которая представляет собой определенное место, где сходятся все участники

валютных торгов для проведения валютообменных

операций. Однако, ее роль на валютном рынке за последние годы неуклонно

снижается в пользу внебиржевого оборота.

При внебиржевом обороте валютных инструментов такого

определенного места нет, и все операции по торговле валютой происходят

непосредственно между участниками валютного рынка.

Львиную долю в торговле валютами занимают банки, поскольку

банки являются самыми удобными посредниками в обороте денежных средств между

хозяйствующими субъектами. Банки скупают иностранную валюту у экспортеров и

продают ее тем, кто в ней нуждается. Именно поэтому банки можно считать

организационной основой современных рынков валют во всех странах мира. Доля

банков в торгах валютой на рынке составляет порядка 96-97%.[4] Значит, валютный рынок

можно без преувеличения назвать межбанковским, где банки совершают операции с

торгово-промышленной клиентурой и между собой. Даже на валютной бирже банки

являются основными участниками торгов, отсюда в названиях некоторых бирж

присутствует слово «межбанковская» (например, Московская Межбанковская Валютная

Биржа).

Следует, однако, упомянуть тот факт, что полноправными

участниками валютного рынка в России являются только уполномоченные

коммерческие банки, т.е. те банки, которым Центральным банком РФ выдана

лицензия на право совершения валютных операций.

Обязательным и постоянным участником валютного рынка

является государство в лице ЦБ РФ. Центральный банк занимается

денежно-кредитным регулированием в стране, а, поскольку, валютный рынок

является частью денежного, то и регулированием на валютном рынке. Он призван

обеспечить стабильность национальной валюты, устанавливая котировку

официального курса рубля, и поддерживая его курс путем проведения валютных

интервенций. Выступая гарантом свободного обмена валют, Центральный банк

скупает иностранную валюту, когда платежный баланс страны складывается с

активным сальдо и курс национальной валюты поднимается выше ее паритета, и

продает при неблагоприятном стечении обстоятельств, когда курс национальной

валюты опускается.

Являясь частью финансового рынка, валютный рынок в свою

очередь подразделяется на сектора. Данное подразделение имеет главным

классификационным признаком наличие валютного инструмента, а также достаточно

большая емкость данного сектора. Так, валютный рынок России можно подразделить

на следующие сегменты:

- рынок спот,

- рынок срочных контрактов,

- рынок наличной валюты.

В свою очередь, рынок спот подразделяется на рынок свободно

конвертируемых валют и рынок ограниченно конвертируемых валют (или,

соответственно, «твердые» и «мягкие» валюты), а рынок срочных контрактов - на

сегменты, соответствующие отдельным финансовым инструментам, т.е. форварды,

фьючерсы, опционы и т.д. Выделение операций с наличной валютой выглядит правомерным

как с точки зрения емкости рынка, так и с точки зрения особенностей в

проведении таких валютных операций.

Сберегательные вклады, их классификация.

Конкурентная борьба за вклады.

Особую группу депозитов

составляют персональные или сберегательные вклады. Это приносящие

доход нечековые вклады, которые можно изымать

немедленно. Уплачиваемые по этим счетам проценты обычно ниже, чем по срочным

депозитам.

Сберегательные вклады можно

выделить в следующие группы:

1. счета на сберегательной

книжке;

2. счета с выпиской состояния

сберегательного вклада (через почту без сберегательной книжки);

3. депозитные счета денежного

рынка;

Первую и вторую группу относят к

сберегательным вкладам, открываемых физическим лицам:

-

срочные;

-

срочные с дополнительным взносом;

-

выигрышные;

-

денежно-вещевые выигрышные;

-

целевые;

-

с предуведомленными платежами;

-

с уведомлением об изъятии средств и другие

По срочным сберегательным вкладам

устанавливается либо фиксированный срок, либо срок, течение которого вклад не

может быть изъят, банк уплачивает наиболее высокий процент по сравнению с

другими видами сберегательных вкладов. Если вклад с дополнительными взносами,

то на соответствующий счет регулярно вносят заранее оговоренные суммы денег и

накопленные сбережения выплачиваются на определенную дату. Денежно-вещевые

выигрышные вклады отличаются от выигрышных тем, что доход по ним в виде

фиксированного процента выплачивается или наличными деньгами, или товарами,

которые пользуются спросом.

В практике американских банков

существуют депозитные счета денежного рынка, которые были отнесены к категории

сберегательных счетов при определении резервных требований.

Депозитные счета денежного рынка

имеют следующие особенности:

·

ставка процентов по счету применяется

еженедельно в зависимости от изменения ставок на денежном рынке;

·

срок вклада не оговаривается, но банки могут

требовать уведомления об изъятии средств не менее, чем за 7 дней;

·

вклады застрахованы Федеральной корпорацией по

страхованию депозитов;

·

владелец имеет право осуществлять в месяц не

более 6 переводов со счета третьим лицам;

·

нет ограничения для снятия средств по почте или

при личной явке владельца в банк;

Для оценки стабильности денежных

вкладов населения в качестве ресурсов краткосрочного кредитования можно

использовать такие показатели как:

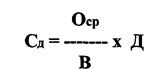

1. Средний срок хранения

вложенной денежной единицы определяется по формуле:

, где

, где

Сд -

средний срок хранения (в днях),

Оср -

средний остаток вкладов,

В - оборот по выдаче вкладов,

Д - количество дней в периоде

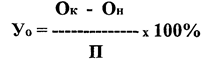

2. Уровень оседания средств,

поступающих во вклады, которые определяются по формуле:

, где

, где

Уо -

уровень оседания средств во вкладах (в %),

Ок -

остаток вкладов на конец года,

Он - остаток вкладов на начало

года,

П - поступления во вклады.

При организации депозитных

операций коммерческие банки должны соблюдать условия ликвидности баланса и

учитывать следующие требования:

·

депозитные ресурсы должны быть согласованы по

срокам и суммам с активными операциями. Это особенно важно в условиях высокой

инфляции и нестабильности экономики;

·

депозитные операции должны способствовать

максимизации банковской прибыли;

·

особое внимание необходимо уделять привлечению

средств на срочные депозиты (включая сберегательные вклады с фиксированным

сроком);

·

расширять виды депозитных операций, предоставляя

по ним дополнительные услуги с целью увеличения числа и размеров вкладов;

Развитию депозитов принадлежит

важная роль в управлении ресурсами банков. Теория мультипликации доказывает

возможность значительно увеличить сумму платежных средств.

Существуют также недепозитные операции коммерческих банков: межбанковское

кредитование, операции РЕПО, учет векселей и получение ссуд у центрального

банка, продажа банковских акцептов, выпуск коммерческих бумаг, займы на рынке

евродолларов, выпуск облигаций.

Заемные

средства представлены межбанковским кредитом, который предоставляется с целью

регулирования ликвидности банка, для выравнивания межбанковского платежного

оборота и, наконец, прибыльного размещения избыточной ликвидности. Банки,

которые имеют избыточную ликвидность, стараются прибыльно ее разместить, а

банки, которые испытывают дефицит ликвидности – улучшить свое положение за счет

МБК.

Задача

Список литературы

1.

Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О

Центральном банке Российской Федерации (Банке России)" (с изменениями от

10 января 2003 г.)

2.

Инструкция ЦБР от

12 июля 1999 г. N 84-И "О порядке осуществления мер по предупреждению

несостоятельности (банкротства) кредитных организаций" (с изм. и доп. от 22 января, 27 августа 2001 г., 21 июня 2002

г.). Раздел 6

3.

Инструкция о безналичных расчетах в РФ (ЦБ РФ от 9 июля

1992 г. № 14)

4.

О некоторых вопросах организации валютного контроля и

применении инструкции "О порядке осуществления валютного контроля за

поступлением в РФ валютной выручки от экспорта товаров (ЦБ РФ от 21 января 1994

г. № 73)

5.

Об учете курсовых разниц при осуществлении

внешнеэкономической деятельности (ГНС РФ, Минфин РФ от 25 августа 1993 г. №

ВГ-6-06/288 и №16-22-105)

6.

О порядке отражения в бухгалтерском учете курсовых

разниц по отдельным операциям в иностранной валюте (МФ РФ от 27 декабря 1993 г.

№ 152)

7.

О порядке переоценки валютных счетов и статей бухгалтерского

баланса предприятия в иностранной валюте (МФ РФ от 25 августа 1992 г. № 81)

8.

Барышников Н. П.

Организация и методика проведения общего аудита. -М: Филинъ,

2003.

9.

Глушков И. Е. /Аудит на современном предприятии.

-Москва-Новосибирск, 2004.

10.

Камышанов П. И. Бухгалтерский учет и аудит. -М: Финансы и

статистика, 2002

11.

Камышанов П. И. Практическое

пособие по аудиту. -М: Финансы и статистика, 2005.

12.

Камышанов П. И., Камышанов А. П., Камышанова Л. И.

Современная бухгалтерия и аудит на предприятиях и в банках. – М.: “Джангар”, 2003.

13.

Банковская система России: проблемы переходного периода

//Деньги и кредит №4 с.31

14.

Бубнов Л.Н. Одна из возможностей стабилизации

Российского денежного рынка // Бухгалтерия и банки, 2001. №1.

15.

Дмитриев М., Матовников М.,

Михайлов Л., Сычева Л., Тимофеев Е., Уорнер Э. Российские банки накануне

финансовой стабилизации. – СПб.: Норма, 2001.

16.

Лаврушин О. И. Банковское дело-М., Банковский и

биржевой научно-консультационный центр, 1992.

17.

Линников А.С. Некоторые

аспекты правового регулирования банковской деятельности в Европейском Союзе //

Банковское дело №4, 2000г

18.

Симановский А.Ю. Банковский

сектор в переходной экономике России // Деньги и кредит, 1999. №11.

[1]И. Т. Балабанов. Валютный рынок и валютные операции. - М.: Финансы и

Статистика, 1998. - 240 с

2Международные валютно-кредитные и финансовые

отношения: Учебник. /Под ред. Красавиной Л.Н. -М.:Финансы

и статистика, - 2000, - С.530.

3Б.Г. Федоров.

Современные валютно-кредитные рынки. - М.:Финансы и

статистика, - 1989

[4]Наумова

Л.П. Формирование валютного рынка России. - СПб.:СПбУЭФ,

1999г