Содержание

1.

Информационная база прогнозных исследований. 3

2.

Определение макроэкономического планирования, его объект, цели и задачи. 9

3.

Зарубежный опыт планирования на примере Франции. 14

Задача. 16

Список

литературы.. 17

1. Информационная база прогнозных исследований.

Прогноз, по данным доступной отчетности может выполняться

различными способами в зависимости от поставленных целей, желаемой точности

результатов прогноза, имеющегося для прогнозных расчетов времени и др.

Бухгалтерская отчетность представляет собой комплект взаимосвязанных

документов, все они имеют определенную познавательную ценность, поскольку

характеризуют один и тот же объект, только с разных сторон. Поэтому вряд ли

правомочно выделять по значимости ту или иную отчетную форму. Западные

специалисты обычно отдают предпочтение отчету о прибылях и убытках, ставя

баланс на второе место. В России традиционно приоритет имеет баланс, поскольку

именно в балансе приведены в агрегированном виде показатели всех других

отчетных форм. В принципе, даже отчет о прибылях и убытках может

рассматриваться как приложение к балансу, т. е, как документ, в котором

раскрывается приведенный в балансе показатель чистой прибыли, полученной

предприятием за истекший отчетный период.[1]

Баланс достаточно объемен в содержательном плане, поэтому в

условиях вариабельности его структуры, предусмотренной действующими

нормативными документами, меняется и степень его аналитичности. Поэтому

очевидно, что в общем случае прогноз может выполняться одним из двух способов:

а) на основании исходной отчетности; б) на основании трансформированной, т.е.

подготовленной к прогнозу, отчетности.

Каждый из этих способов имеет свои очевидные достоинства и

недостатки и сферы применения. Дадим краткую их характеристику.

Первый способ применяется аналитиком в том случае, если он

намерен получить самое общее представление об объекте прогноза. В этом случае

весь комплекс прогнозных процедур может быть назван как экспресс-прогноз, или чтение

отчета (отчетности). Последовательность его такова:

просмотр отчета по формальным признакам;

ознакомление с заключением аудитора;

выявление "больных" статей в отчетности и их оценка

в динамике;

ознакомление с ключевыми индикаторами;

чтение пояснительной записки (аналитических разделов отчета);

общая оценка имущественного и финансового состояния по данным

баланса;

формулирование выводов по результатам прогноза.

Просмотр отчета по формальным признакам. Смысловая нагрузка

этой, на первый взгляд совершенно формальной, не прогнозной процедуры, в ходе

которой оцениваются объем и качество отчета, удобство его структурирования,

наличие минимального набора требуемых отчетных форм, наличие и полнота

аналитических расшифровок, доступность и трактуемость приводимых аналитических

индикаторов и т.п., состоит в следующем.

Культура составления отчета является немаловажным фактором успешного

ведения бизнеса как с позиции самой компании, подготовившей отчет, так и с

позиции ее внешних контрагентов. Во-первых, хорошо структурированный отчет

позволяет руководству предприятия и его владельцам по-новому взглянуть на

состояние дел на предприятии, достигнутые результаты финансово-хозяйственной

деятельности, определиться с перспективами ее развития. Во-вторых, для

контрагентов предприятия бухгалтерский отчет все в большей степени становится

основным информационным документом, подтверждающим возможность и экономическую

целесообразность взаимодействия с данным предприятием. В-третьих, отчет

является своеобразным способом рекламы деятельности. Нередко первым шагом

фирмы-контрагента при установлении производственных контактов является запрос

о возможности ознакомления с годовым бухгалтерским отчетом потенциального

партнера, поэтому от того, насколько грамотно и привлекательно составлен отчет,

может в значительной степени зависеть результат предстоящих переговоров о

сотрудничестве. Правило: прежде чем

подписывать контракт, ознакомься

с последним годовым отчетом потенциального контрагента - является

непреложной истиной для любого искушенного бизнесмена.[2]

Иными словами, годовой отчет является своеобразной визитной

карточкой предприятия - по ней составляют первое, иногда решающее, представление

о предприятии. Причины неудовлетворительно или небрежно составленного (по

формальным и содержательным признакам) отчета, конечно, могут быть

сформулированы, однако в любом случае они мало извинительны. Логика рассуждений

стороннего аналитика (поставщика, кредитора и др.) совершенно очевидна: если

потенциальный контрагент, отчет которого просматривается в данный момент, даже

не может представить в нормальном виде свою "визитную карточку" (нет

времени, не считает главным, жаль денег на оформление, обычная небрежность и

т.п.), то вряд ли можно быть уверенным в деловой состоятельности такого

партнера. В бизнесе нет мелочей, тем более если речь идет о годовом от- чете

как формальном подтверждении финансовой состоятельности предприятия.

Ознакомление с заключением аудитора. Существует несколько типов

аудиторских заключений, регламентированных отечественными правилами

(стандартами) аудиторской деятельности: безусловно положительное, условно

положительное, отрицательное, с отказом от выражения мнения о достоверности

бухгалтерской отчетности. Именно первые два вида заключений приводятся в

годовых отчетах, они и имеют в силу своей доступности определенную

познавательную ценность.

Безусловно положительное аудиторское заключение (unqualified opinion) представляет собой подготовленный в достаточно унифицированном и

кратком изложении документ, содержащий положительную оценку аудитора

(аудиторской фирмы) о достоверности представленных в отчетности (отчете)

сведений об имущественном и финансовом состоянии компании, а также соответствии

принципов формирования и составления отчетности действующим нормативным

документам. При наличии такого заключения внешний аналитик вполне может

положиться на мнение аудитора и не делать дополнительных аналитических

процедур с целью определения финансовой состоятельности компании, отчет которой

подвергается им анализу.

Условно положительное (нестандартное) аудиторское заключение (qualified opinion) обычно более объемно и, как правило, содержит некоторую

дополнительную информацию, которая может быть полезной пользователям

отчетности или рассматривается аудитором как целесообразная к опубликованию

исходя из принятой технологии аудиторской проверки. Нестандартное аудиторское

заключение может содержать либо безоговорочную положительную оценку

представленной отчетности и финансового положения, подтверждаемого ею, либо

положительную оценку, но с оговорками. Причинами нестандартного аудиторского

заключения могут быть: использование мнения другой аудиторской фирмы (например,

в случае аудирования отчетности разных самостоятельных подразделений одной

корпорации разными аудиторскими компаниями); изменение аудируемой фирмой

учетной политики; которые неопределенности финансового или организационного

характера (например, участие аудируемой компании в незавершенном судебном

процессе с непредсказуемым исходом, недостаточная эффективность системы внутреннего

контроля) и др. В случае нестандартного аудиторского заключения

целесообразность заключения контракта с данным потенциальным контрагентом

должна определяться финансовым менеджером или другим лицом, участвующим в

переговорах, после более тщательного прогноза представленного отчета и другой

информации формального и неформального характера.

Аудиторское заключение облегчает принятие решения о

целесообразности бизнес контактов с данным предприятием, но оно ни в коем

случае не должно рассматриваться как безусловная гарантия его надежности и

состоятельности. Аудиторы выражают свое профессиональное мнение о достоверности

отчетных данных, но не являются гарантами результатов и последствий

деятельности своего клиента.

Аудиторские услуги стоят весьма недешево, причем чем

авторитетнее аудиторская компания, тем больше плата за аудит. Поэтому даже по

имени аудитора можно составить определенное представление о финансовых

возможностях данного предприятия. Не секрет, что в условиях становления

рыночных отношений возможны отдельные проявления профанации и аудиторской

профессии, поэтому в случае возникновения каких-то сомнений в отношении

солидности аудитора необходимо обратиться за справкой в региональную аудиторскую

палату.

Выявление "больных" статей в отчетности и их оценка

в динамике. При чтении отчетности необходимо обращать внимание прежде всего на

так называемые "больные" статьи. Смысл этой проверки состоит в следующем.

Данные о недостатках в работе коммерческой организации могут

непосредственно присутствовать в бухгалтерской отчетности в явном или

завуалированном виде. Первый случай имеет место, когда в отчетности есть

"больные" статьи, которые условно можно подразделить на две группы:

• свидетельствующие о крайне неудовлетворительной работе

коммерческой организации в отчетном периоде и сложившемся в результате этого

плохом финансовом положении;

• свидетельствующие об определенных недостатках в работе

коммерческой организации.

К первой

группе относятся: "Непокрытые убытки прошлых лет" (форма № 1),

"Непокрытый убыток отчетного года" (форма № 1), "Кредиты и

займы, не погашенные в срок", "Кредиторская задолженность

просроченная" "Векселя выданные просроченные" (форма № 5). Эти

статьи свимволизируют о крайне неудовлетворительной работе коммерческой организации

в отчетном периоде и сложившемся в результате этого финансовом положении.

Причины образования отрицательной разницы между доходами и расходами по

укрупненной номенклатуре статей можно проследить в форме № 2 (результат от

реализации, результат от прочей реализации, результат от внереализационных

операций). Более детально причины убыточной работы прогнозируется в ходе

внутреннего прогноза по данным бухгалтерского учета.

2. Определение макроэкономического планирования, его объект, цели и

задачи.

Макроэкономические показатели, отражающие масштабные

экономические явления, планируется на уровне государства. Эти планы

предназначены: во-первых, для использования как самостоятельные расчеты;

во-вторых, для применения в планировании, прежде всего бюджетном.

В макроэкономических показателях страны находят отражение

параметры функционирования экономики, структура и потенциал ее отраслей,

пропорции и взаимосвязи субъектов Федерации.

Планирование макроэкономических показателей осуществляются с

упреждением во времени (несколько лет), в том числе на ближайший год. Планирование

года корректируется с учетом новой, влияющий на данный показатель информации.

К макроэкономическим показателям, планирования которых по

заказу правительства страны могут осуществлять специальные научные учреждения,

относятся:

* валовой внутренний продукт;

* объем промышленной продукции;

* объем продукции сельского хозяйства;

* производство потребительских товаров, в том числе

продовольственных и непродовольственных;

* объем розничного товарооборота;

* объем инвестиций, в том числе долговременных материальных

активов;

* эмиссия денег;

* индекс изменения цен, в том числе на потребительские

товары;

* уровень безработицы

и др.

Объект макроэкономического планирования – это экономика и

социальная сфера на региональном и федеральном уровнях

Кроме того, к планированию макроуровня относятся прогнозные

обзоры состояния экономики страны. Такие расчеты выполняются не только по

заказам правительства, но и самостоятельно независимыми лицами. Так, в периодической

печати часто публикуются варианты планирования развития экономики страны.

Многообразие альтернатив социально-экономического развития подтверждает факт

отсутствия в обществе монополии взглядов на будущее. Это позволяет независимым

экспертам по прошествии времени оценить качество планирования, но одновременно

усложняет процедуру выбора регионами одного из вариантов для последующего

использования при разработке собственных планов.

Планирование макроэкономических показателей используются

также отраслевыми министерствами, предприятиями и их объединениями при

разработке своих прогнозов.[3]

Сравнение фактического состояния экономического параметра с

его прогнозным значением позволяет оценить возникшее отклонение и выявить

причины, его вызвавшие. Экономический анализ планирования включает:

*оценку достигнутого потенциала;

*выявление тенденций и факторов влияния;

*определение вектора необходимых корректирующих действий

правительства по достижению целей развития общества.

Прогнозы макроэкономических показателей, используемых в

планировании в качестве базы для обоснования планов государства и регионов,

учитываются в расчетах:

* бюджетных планов;

* индикативных планов всей страны и ее регионов;

* государственных программ;

* планов государственных и муниципальных предприятий,

входящих в предпринимательский сектор экономики страны, и прочих.

Для получения достоверной информации о будущем требуется

знание законов развития общества, особенностей состояния экономики страны

(вообще и данного периода), а также причин и движущих сил развития. Причем при

одновременном действии многих разнонаправленных сил в пространстве и во времени

зачастую бывает невозможно достаточно точно просчитать все варианты наступления

события, что отличает сложные социально-политические и экономические прогнозы

страны и регионов. Высокая степень неопределенности будущего, особенно в

политическом аспекте, обусловливает усиление вероятностного характера

достижения параметров этих прогнозов.

К основным факторам влияния на макроэкономические показатели

относятся: социальные потребности, технические возможности, политическое

состояние, состояние ресурсов, экономическая целесообразность.

Макроэкономическое планирование направлено на решение

следующих основных целей и задач:

1) установление целей

развития, например, решение продовольственной проблемы, освоение Нечерноземья

или разработка мер по выведению страны из кризиса;

2) изыскание

оптимальных путей и средств достижения целей.

3) определение

потребности в ресурсах для достижения поставленных целей развития, например

определение доходной части государственного бюджета страны для решения

социальных задач, общества; определение потребной региону суммы инвестиций на

ближайшие 10 лет;

4) разработка действий

различных органов по достижению поставленных целей развития, например,

действий правительства страны, в том числе Министерства экономики и

Министерства финансов, Центрального банка Российской Федерации, отраслевого

министерства и учредителей по оздоровлению убыточной отрасли;

5) определение

возможных действий противоборствующих сил и их влияния на решение проблемы,

например возможного воздействия на структуру распределения бюджетных средств:

а) отдельными авторитетными партийными блоками, б) олигархами, в) военными, г)

иными лоббистами.

На уровне государства задачи экономического предвидения —

прогнозирования и планирования — должны рассматриваться взаимосвязано. В

процессе разработки прогноза макроэкономического показателя анализируется взаимодействие

целей, способов и средств его достижения, а также определяются необходимые

ресурсы для реализации. По характеру прогноз этого уровня приближается к плану.

Однако несмотря на общность задач, постановка их при прогнозировании и

планировании бывает различной. Так, при прогнозировании принципиальной является

следующая схема:

* цели — теоретически

достижимые;

* пути и средства

достижения — возможные;

* ресурсы —

вероятностные.

При планировании принципиальная схема выглядит иначе:

* цели —

рекомендательные или обязательные;

* пути и средства

достижения — детерминированные, т. е. однозначно определенные;

* ресурсы —

ограниченные. Методология прогнозирования макроэкономических показателей

основана на ранее рассмотренной общей методологии прогнозирования.

Многочисленные используемые методы можно условно свести к следующим трем

большим группам:

1. Общенаучные или

логические.

2. Межнаучные.

3. Частнонаучные.

К первой группе методов

относятся: а) метод определения сходства и различий; б) метод сопутствующих изменений;

в) аналогия.

Ко второй группе относятся

методы: а) основанные на экспертных оценках; б) экстраполяция и интерполяция;

в) моделирование; г) теории вероятности и математической статистики.

К третьей группе относятся

специальные методы, заимствованные из планирования: а) балансовые; б) сетевые;

в) программно-целевые; г) адаптивные; д) следящих кривых и др.[4]

3. Зарубежный опыт планирования на примере Франции.

Во Франции прогнозирование имеет форму децентрализованное. Во Франции в

аппарате президента имеется статистико-политический отдел, который готовит

прогнозные сводки для главы государства. При французском парламенте

функционирует Бюро оценки последствий научно-технического прогресса. Здесь

имеются учреждения, оказывающие консультационно-информационные услуги, создано

множество специализированных учреждений (отделов) по разработке прогнозов. Пик

их организации пришелся на 60-е годы. Однако в дальнейшем выжило из них лишь

около сотни. В стране господствует практика контрактных заказов на прогнозы

для правительственных учреждений или частных корпораций. Кроме того, в

некоторых районах с 70-х годов созданы специальные комиссии и центры для

разработки комплексных долгосрочных прогнозов развития штатов. Обмен прогнозной

информацией осуществляется через различные научные общества типа "Мир

будущего". Издается ряд журналов по вопросам теории и практики

прогнозирования. Примечательно, что в Франции еще в 60-х годах была предпринята

попытка использования системы ППБ (планирования — программирования — бюджетирования),

которая предусматривала совместные плановые действия ряда заинтересованных

министерств. В дальнейшем правительство неоднократно обращалось к возможностям

планирования. Однако неудачи страны в антициклическом регулировании привели к

росту антиплановых настроений. Поэтому перед современной теорией государственного

регулирования в Франции остро стоит необходимость решения следующих ключевых

вопросов:

*как обеспечить своевременное и эффективное государственное

вмешательство в экономику, избежав бюрократии, коррупции аппарата чиновников и

деформации решений на микроуровне;

*как обеспечить свободу конкуренции, инициативу и предприимчивость,

должную мотивацию к труду, инвестиции и инновации, не допуская волюнтаризма,

бюджетно-налогового пресса и разбухания государственного долга.

В стране особую роль играют конъюнктурные прогнозы, в которых

оценивается экономическая ситуация: 1) на рынке отдельного товара, 2) в конкретном

секторе экономики, 3) на мировом рынке. В прогнозах рассматриваются не только

объективно складывающиеся тенденции развития, но и возможные последствия

осуществления государственных мер по регулированию рынка.

Мировая система хозяйствования в настоящее время активно

использует возможности не только прогнозирования, Но и планирования. При

разработке планов применяются: а) макропланирование; б) мезопланирование, т. е. планирование отраслей,

подотраслей, территориально-производственных комплексов, промузлов, исходящих

от "метакорпораций", к которым относятся межотраслевые, межрегиональные

и международные финансово-промышленные группы; в) территориальное планирование,

т. е. прогнозы, бюджетные планы и программы региональных и местных властей; г)

микропланирование на уровне фирмы. Особого внимания заслуживает опыт

индикативного планирования, который уже несколько десятилетий плодотворно

используется в ряде стран мира.

Зарубежная практика активно использует советский опыт

планирования. Но, как уже отмечалось, современные планы государств носят

недирективный характер. Обращение к планированию во многом связано с тем, что

в экономически развитых странах мира (как, например, в США после

"Великой депрессии" 30-х годов) исчезла вера в совершенство и

саморегулируемость рыночных механизмов. Среди специалистов стала

преобладать точка зрения о наличии у рынка неустранимых дефектов

("провалов"), делающих экономическое равновесие труднодостижимым.[5]

Задача.

Имеется временной ряд показателя объема валовой продукции в

регионе в сопоставимых ценах за 7 лет. Используя метод скользящей средней,

сделать прогноз валового выпуска продукции в регионе на последующий год. (Р=3)

Таблица

|

Показатель

|

1 год

|

2 год

|

3 год

|

4 год

|

5 год

|

6 год

|

7 год

|

|

ВРП, млн руб

|

130

|

80

|

60

|

120

|

100

|

900

|

80

|

Решение:

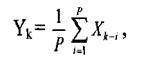

Для решения используем формулу:

где Хk-i - реальное значение показателя в момент времени

Р - интервал скольжения;

Yk-значение скользящей средней для момента времени tk

Yk = 1/3*(130+80+60+120+100+900+80) = 490 млн.руб.

Вывод: Расчет показывает, что на 8 год ВРП

будет равен 490 млн.руб.

Список литературы

1. Бирман И.Я. Методология оптимального планирования. М.: Мысль, 1999 – 259

с.

2. Буров В.П., Морошкин В.А., Новиков O.K. Бизнес-план: методика составления. М.: ЦИПКК, 1995. – 456 с.

3. Внутрифирменное

планирование в США/Под ред. В.И.

Седова. М.: Прогресс, 2002. – 235 с.

4. Грибалев Н.П., Игнатьева И.Г. Бизнес-план: практическое руководство по

составлению. СПб.: Балл, 2004. – 264 с.

5. Майер В.Ф. Планирование социального развития и повышения уровня жизни

народа. М.: Издательство МГУ, 1999. – 241 с.

6. Математические

методы в планировании отраслей и предприятий / Под ред. И.Г. Попова. М.: Экономика, 2003. – 354 с.

[1] Бирман И.Я. Методология оптимального

планирования. М.: Мысль, 1999 – 259 с.

[2] Бирман И.Я. Методология оптимального

планирования. М.: Мысль, 1999 – 259 с.

[3] Внутрифирменное

планирование в США/Под ред. В.И.

Седова. М.: Прогресс, 2002. – 235 с.

[4] Майер В.Ф. Планирование социального

развития и повышения уровня жизни народа. М.: Издательство МГУ, 1999. – 241 с.

[5] Майер В.Ф. Планирование социального

развития и повышения уровня жизни народа. М.: Издательство МГУ, 1999. – 241 с.