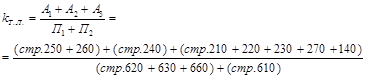

Приложение 1

Таблица 2.1.4 – Анализ финансовой устойчивости ООО «ПП

«Газоочистка»

|

Показатели

|

На 1 января 2003 г.

|

На 31 декабря 2003 г.

|

Изменения

|

|

1.

Источники собственных средств, тыс. руб. ()

|

137331

|

207922

|

70591

|

|

2.

Основные средства и вложения, тыс. руб.

|

58144

|

47408

|

-10736

|

|

3.

Наличие собственных оборотных средств (стр. 1 + стр. 2), тыс. руб.

|

195475

|

255330

|

59855

|

|

4.

Долгосрочные кредиты и заемные средства, тыс. руб. (стр.510 Ф.№1)

|

–

|

834

|

834

|

|

5.

Наличие собственных и долгосрочных заемных источников формирования запасов и

затрат (стр. 3 + стр. 4), тыс. руб.

|

195475

|

256164

|

60689

|

|

6.

Краткосрочные кредиты и заемные средства, тыс. руб. (стр.610)

|

40591

|

61186

|

20595

|

|

7. Общая

величина основных источников формирования запасов и затрат, тыс. руб.

|

44297

|

61463

|

17166

|

|

8. Общая

величина запасов и затрат, тыс. руб. (стр. 210 Ф№1)

|

84888

|

122649

|

37761

|

|

9.

Излишек (+) или недостаток (–) собственных оборотных средств (стр. 3 – стр.

8), тыс. руб.

|

-110587

|

-132681

|

-22094

|

|

10.

Излишек (+) или недостаток (–) собственных и заемных источников формирования

запасов и затрат (стр. 5 – стр. 8), тыс. руб.

|

110587

|

133515

|

22928

|

|

11.

Излишек (+) или недостаток (–) общей величины основных источников

формирования запасов и затрат (стр. 7 – стр. 8), тыс. руб.

|

-40591

|

-61186

|

0

|

|

12.

Трехкомпонентный показатель финансовой ситуации ( = {S(стр. 9), S(стр. 10), S(стр. 11)}) = {S(стр. 9), S(стр. 10), S(стр. 11)})

|

(0, 1, 1)

|

(0, 1, 1)

|

|

Приложение 2

Таблица 2.3.1. – Расчет средств по группам для анализа

ликвидности

Тыс.руб.

|

Группы средств по активу

|

Методика расчета по данным Ф.№1

|

На 1 января 2003 г.

|

На 31 декабря 2003 г.

|

Изменение

|

Темп роста, %

|

|

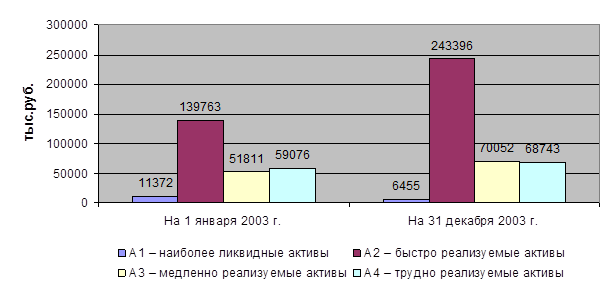

А1 – наиболее ликвидные активы

|

Стр.250+260

|

3784 + 7588 = 11372

|

1295 + 5160 = 6455

|

-4917

|

56.76

|

|

А2 – быстро реализуемые активы

|

Стр.240

|

139763

|

243396

|

103633

|

174.15

|

|

А3 – медленно реализуемые активы

|

Стр.210+220+230+270+140

|

44297 + 3001 + 4513 = 51811

|

61463 + 4069 + 5 + 4515 = 70052

|

18241

|

135.21

|

|

А4 – трудно реализуемые активы

|

Стр.190 - стр.140

|

63589 – 4513 = 59076

|

73258 – 4515 = 68743

|

9667

|

116.36

|

Примечание: Стр.140 – Долгосрочные финансовые

вложения; стр. 190 – Итого по разделу I

Внеоборотные активы; стр. 210 – Запасы; стр. 220 – НДС по приобретенным

ценностям, стр. 230 – Дебиторская задолженность платежи по которой ожидаются

более чем через 12 мес. после отчетной даты; стр. 240 – Дебиторская

задолженность, платежи по которой ожидаются в течение 12 мес. после отчетной

даты; стр. 250 – Краткосрочные финансовые вложения; стр. 260 – Денежные

средства; стр. 270 – Прочие оборотные активы.

Рис.

2.3.1 – Динамика средств по группам для

анализа ликвидности

Приложение 3

Таблица 2.3.2 – Расчет обязательств по группам для

анализа ликвидности

Тыс.руб.

|

Группы средств по активу

|

Методика расчета по данным Ф.№1

|

На 1 января 2003 г.

|

На 31 декабря 2003 г.

|

Изменение

|

Темп роста

|

|

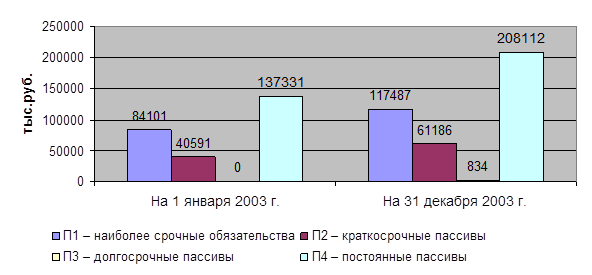

П1 – наиболее срочные обязательства

|

Стр.620+630+660

|

82428 + 1591 + 82 = 84101

|

114947 + 2540 = 117487

|

33386

|

139.70

|

|

П2 – краткосрочные пассивы

|

Стр.610

|

40591

|

61186

|

20595

|

150.74

|

|

П3 – долгосрочные пассивы

|

Стр.590

|

|

834

|

834

|

–

|

|

П4 – постоянные пассивы

|

Стр.490 + 640 + 650

|

137331

|

208112

|

70781

|

151.54

|

Примечание: стр. 490 – Итого по разделу

IV Капитал и резервы; Стр.590 – Итого по разделу V Долгосрочные пассивы; стр. 610 – Займы и кредиты;

стр. 620 – Кредиторская задолженность, стр. 630 – Задолженность перед участниками

(учредителями) по выплате доходов; стр. 640 – Доходы будущих периодов; стр. 650

– Резервы предстоящих расходов; стр. 660 – Прочие краткосрочные обязательства.

Рис. 2.3.2 – Динамика обязательств по группам для

анализа ликвидности

Приложение

4

Таблица 2.3.4

– Показатели ликвидности ООО «ПП «Газоочистка»

|

Показатели

|

Нормальные ограничения

|

Формула расчета

|

На 1 января 2003 г.

|

На 31 декабря 2003 г.

|

Изменения

|

|

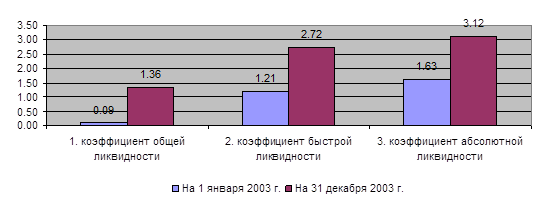

1. коэффициент общей

ликвидности

|

≥2

|

|

11372 /(84101 + 40591) =0,09

|

243396 / (117487 + 61186) = 1,36

|

1.27

|

|

2. коэффициент быстрой

ликвидности

|

≥0,7

|

|

(11372 + 139763) /(84101 + 40591) = 1,21

|

(243396 + 243396) / (117487 + 61186) = 2,72

|

1.51

|

|

3. коэффициент абсолютной

ликвидности

|

≥0,2

|

|

(11372 + 139763 + 51811) /(84101 + 40591) = 1,63

|

(243396 + 243396 + 70052) / (117487 + 61186) = 3,12

|

1.49

|

Примечание: стр. 240 – Дебиторская

задолженность, платежи по которой ожидаются в течение 12 мес. после отчетной

даты; стр. стр. 250 – Краткосрочные финансовые вложения; стр. 260 – Денежные

средства; Стр.140 – Долгосрочные финансовые вложения; стр. 210 – Запасы; стр.

220 – НДС по приобретенным ценностям, стр. 230 – Дебиторская задолженность

платежи по которой ожидаются более чем через 12 мес. после отчетной даты; стр.

270 – Прочие оборотные активы; стр. 610 – Займы и кредиты; стр. 620 –

Кредиторская задолженность, стр. 630 – Задолженность перед участниками

(учредителями) по выплате доходов; стр. 660 – Прочие краткосрочные обязательства.

Рис. 2.3.4. Динамика показателей ликвидности