Содержание

Глоссарий....................................................................................................... 3

1. Введение...................................................................................................... 4

1. Сущность, содержание и виды прибыли............................................... 6

1.2. Экономическое содержание дохода и прибыли............................................................. 6

1.2. Виды прибыли и ее факторный анализ........................................................................ 13

2. Распределение прибыли и показатели эффективности...................... 18

2.1 Распределение прибыли предприятия........................................................................... 18

2.2 Рентабельность и ее показатели.................................................................................. 20

3. Факторы влияющие на величину

прибыли и пути увеличения прибыли 25

Заключение.................................................................................................. 29

Список литературы..................................................................................... 30

Глоссарий

-

Налог

на прибыль - налог, объектом налогообложения которого является валовая

прибыль компаний за вычетом отдельных видов расходов, осуществляемых из прибыли

и скидок.

-

Норма

прибыли - отношение годовой прибыли к авансированному на ее

получение капиталу или к затратам, понадобившимся для ее получения.

-

Прибыль –

величина превышения доходов над издержками

-

Резервный

капитал - капитал акционерного общества, который может быть

потрачен лишь на три цели: 1) для покрытия убытков, 2) для погашения облигаций,

3) для выкупа акций. Резервный капитал создается только за счет чистой прибыли.

-

Валовая

прибыль – разница между выручкой предприятия, предпринимателя от

продажи товаров и затратами на их

производство, исчисленная до вычета налога на прибыль.

-

Издержки

–

выраженные в денежной форме затраты, обусловленные расходованием разных видов

экономических ресурсов в процессе производства и обращения продукции, товаров.

-

Материальные

затраты – часть издержек производства, затрат на производство

продукции, товаров, услуг, в которую включаются затраты на сырье, основные и

вспомогательные материалы, топливо, энергию и другие затраты, приравниваемые к

материальным

-

Себестоимость

продукции - текущие издержки производства и обращения, реализации

продукции, исчисленные в денежном выражении.

-

Чистая

прибыль – разница между общим доходом и издержками, которые

включают временные издержки производителя, упущенные им возможности,

рассчитывается как разница между расчетной бухгалтерской прибылью и временными

издержками.

-

Экономика -

общественная наука, изучающая выборы, которые люди совершают, используя

ограниченные ресурсы для удовлетворения своих желаний.

1. Введение

Прибыль,

известнейшая с давних времен категория, получила новое содержание в условиях

современного экономического развития страны, формирования реальной

самостоятельности субъектов хозяйствования. Являясь главной движущей силой

рыночной экономики, она обеспечивает интересы государства, собственников и

персонала предприятий. Поэтому одной из актуальных задач современного этапа

является овладение руководителями и финансовыми менеджерами современными

методами эффективного управления формированием прибыли в процессе операционной,

инвестиционной и финансовой деятельности предприятий.

В условиях рыночных отношений,

характеризующихся своей динамичностью, приходится постоянно принимать

неординарные решения, связанные с учетом финансового положения предприятия. К

примеру, если темпы продаж предприятия падают, то уменьшится ли соответственно

этому производство товаров или предприятие должно придерживаться прежних темпов

развития, делая запас на будущее? Или если спрос на продукцию сильно и

неожиданно увеличивается, то можно ли с существующих мощностей снять больше

продукции? Должно ли предприятие развивать новые технологии, требующие

значительных капиталовложений, или ограничиться интенсификацией труда? Все это

в конечном итоге связано с оценкой использования ресурсов предприятия.

Прибыль является одним из

обобщающих оценочных показателей деятельности предприятия. Основной принцип

деятельности предприятия состоит в стремлении к максимизации прибыли. По этой

причине прибыль выступает основным показателем эффективности производства.

Для оценки уровня эффективности

работы предприятия получаемый результат (валовой доход, прибыль) сопоставляется

с затратами или используемыми ресурсами. Соизмерение прибыли с затратами

означает рентабельность, или, точнее, норму рентабельности.

Цель работы рассмотреть прибыль

как конечный финансово-экономический результат.

Для достижения поставленной цели

раскроем ряд следующих задач:

1. Привести экономическое содержание дохода и прибыли;

2. Охарактеизовать виды прибыли и методика их

определения;

3. Рассмотреть распределение прибыли предприятия;

4. Описать понятие рентабельности и показатели

рентабельности;

5.

Проанализировать факторы

влияющие на величину прибыли и пути увеличения прибыли.

В данной работе мы

рассмотрим такие понятия как прибыль, ее распределение и использование, норма

рентабельности, показатели рентабельности: рентабельность производства и

рентабельность продукции, рассмотрим новые показатели и финансово-экономическое

содержание прибыли и рентабельности.

1. Сущность, содержание и

виды прибыли

1.2. Экономическое

содержание дохода и прибыли

Прибыль как

экономическая категория отражает чистый доход, созданный в сфере материального

производства в процессе предпринимательской деятельности. Результатом

соединения факторов производства (труда, капитала, природных ресурсов) и

полезной производительной деятельности хозяйствующих субъектов является готовая

продукция, которая становится товаром при условии ее реализации потребителю.

На стадии продажи выявляется

стоимость товара, включающая стоимость прошлого овеществленного труда и живого

труда. Стоимость живого труда отражает вновь созданную стоимость и распадается

на две части. Первая представляет собой заработную плату работников,

участвующих в производстве продукции. Ее величина определяется рядом факторов,

обусловленных необходимостью воспроизводства рабочей силы. В этом смысле для

предпринимателя она представляет часть издержек по производству продукции.

Вторая часть вновь созданной стоимости отражает чистый доход, который

реализуется только в результате продажи продукции, что означает общественное

признание ее полезности.

На уровне предприятия в условиях

товарно-денежных отношений чистый доход принимает форму прибыли. На рынке

товаров предприятия выступают как относительно обособленные

товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю,

получая при этом денежную выручку, что не означает получение прибыли. Для

выявления финансового результата необходимо сопоставить выручку с затратами на

производство и реализацию, которые принимают форму себестоимости продукции.

Когда выручка превышает себестоимость, финансовый результат свидетельствует о

получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не

всегда ее получает. Если выручка равна себестоимости, то удалось лишь

возместить затраты на производство и реализацию продукции. При реализации без

убытков, отсутствует и прибыль как источник производственного,

научно-технического и социального развития. При затратах, превышающих выручку,

предприятие получает убытки - отрицательный финансовый результат, что ставит

его в достаточно сложное финансовое положение, не исключающее и банкротство.

Основными хозяйствующими субъектами на рынке выступают

как отдельные предприниматели (физические лица), так и предприятия (юридические

лица). Эти различия в формах хозяйствования порождают и определенные

особенности формирования и распределения прибыли. Так как данная книга

посвящена проблеме управления прибылью предприятия, остановимся на вопросах,

характеризующих прибыль только этого субъекта хозяйствования. В первую очередь

рассмотрим какую роль играет прибыль предприятия в условиях рыночной экономики

(рис. 1.).

Рис. 1 Характеристика роли прибыли предприятия в условиях рыночной

экономики

Прибыль предприятия является главной целью

предпринимательской деятельности. Основным побудительным мотивом осуществления

любого вида бизнеса, его главной конечной целью является рост благосостояния

собственников предприятия. Характеристикой этого роста выступает размер

текущего и отложенного их дохода на вложенный капитал, источником которого

является полученная прибыль.

Если для собственников предприятия получение высокого

уровня прибыли является вполне очевидным мотивом предпринимательской

деятельности, то может возникнуть вопрос — является ли получение высокой

прибыли столь же побудительным мотивом деятельности наемных менеджеров

предприятия и остального его персонала.

Для

менеджеров, которые не являются собственниками предприятия, руководимого ими,

прибыль является основным мерилом успеха их деятельности. Возрастание уровня

прибыли предприятия повышает "рыночную цену" этих менеджеров, что

сказывается на уровне их личной заработной платы. И наоборот — систематическое

снижение уровня прибыли руководимого ими предприятия приводит к обратным

результатам в их личной карьере, уровне получаемых доходов, возможностях

последующего трудоустройства.

Для остального персонала уровень прибыли предприятия

также является достаточно высоким побудительным мотивом их деятельности,

особенно при наличии на предприятии программы участия наемных работников в

прибыли. Прибыльность предприятия является не только гарантом их занятости (при прочих равных

условиях), но в определенной мере обеспечивает дополнительное материальное

вознаграждение их труда и удовлетворение ряда их социальных потребностей.

Прибыль

предприятия создает базу экономического развития государства в целом. Механизм

перераспределения прибыли предприятия через налоговую систему позволяет

"наполнять" доходную часть государственных бюджетов всех уровней

(общегосударственного и местных), что дает возможность государству успешно

выполнять возложенные на него функции и осуществлять намеченные программы

развития экономики. Кроме того, реализация известного принципа —

"богатство государства характеризуется уровнем богатства его граждан"

— также связана с возрастанием прибыли предприятия, которое обеспечивает рост

доходов его владельцев, менеджеров и персонала.

Прибыль

предприятия является критерием эффективности конкретной производственной

(операционной) деятельности. Индивидуальный уровень прибыли предприятия в

сравнении с отраслевым характеризует степень умения (подготовленности, опыта,

инициативности) менеджеров успешно осуществлять хозяйственную деятельность в

условиях рыночной экономики. Среднеотраслевой уровень прибыли предприятий

характеризует рыночные и другие внешние факторы, определяющие эффективность

производственной деятельности и является основным регулятором "перелива

капитала" в отрасли с более эффективным его использованием. При этом

капитал перемещается, как правило, в те сегменты рынка, которые характеризуются

значительным объемом неудовлетворенного спроса, что способствует более полному

удовлетворению общественных и личных потребностей.

Прибыль как важнейшая категория

рыночных отношений выполняет определенные функции.

Во-первых, характеризует

экономический эффект, полученный в результате деятельности предприятия. Но все

аспекты деятельности предприятия с помощью прибыли оценить невозможно. Такого

универсального показателя и не может быть. Именно поэтому при анализе

производственно-хозяйственной и финансовой деятельности предприятия

используется система показателей.

Значение прибыли состоит в том,

что она отражает конечный финансовый результат. Вместе с тем на величину

прибыли, ее динамику воздействуют факторы, как зависящие, так и не зависящие от

усилий предприятия. Практически вне сферы воздействия предприятия находятся

конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и

топливно-энергетические ресурсы, нормы амортизационных отчислений. В известной

степени зависят от предприятия такие факторы, как уровень цен на реализуемую

продукцию и заработная плата, уровень хозяйствования, компетентность

руководства и менеджеров, конкурентоспособность продукции, организация

производства и труда, его производительность, состояние и эффективность

производственного и финансового планирования.

Перечисленные факторы влияют на

прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому

для выяснения конечного финансового результата необходимо сопоставить

стоимость объема реализуемой продукции и стоимость затрат и

ресурсов, используемых в производстве.

Во-вторых, прибыль обладает

стимулирующей функцией. Ее содержание состоит в том, что она одновременно

является финансовым результатом и основным элементом финансовых ресурсов

предприятия. Реальное обеспечение принципа самофинансирования определяется полученной

прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после

уплаты налогов и других обязательных платежей, должна быть достаточной для

финансирования расширения производственной деятельности, научно-технического и

социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним

из источников формирования бюджетов разных уровней. Она поступает в бюджеты в

виде налогов и наряду с другими доходными поступлениями используется для

финансирования удовлетворения совместных общественных потребностей, обеспечения

выполнения государством своих функций, государственных инвестиционных,

производственных, научно-технических и социальных программ.

В условиях рыночной экономики

значение прибыли огромно. Стремление к ее получению ориентирует

товаропроизводителей на увеличение объема производства продукции, нужной

потребителю, снижение затрат на производство. При развитой конкуренции этим

достигается не только цель предпринимательства, но и удовлетворение общественных

потребностей. Для предпринимателя прибыль является сигналом, указывающим, где

можно добиться наибольшего прироста стоимости, создает стимул для

инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и

просчеты в направлении средств, организации производства и сбыта продукции.

Экономическая нестабильность,

монопольное положение товаропроизводителей искажают формирование прибыли как

чистого дохода, приводят к стремлению

получения доходов главным образом в результате повышения цен. Устранению

инфляционного наполнения прибыли способствуют финансовое оздоровление

экономики, развитие рыночных механизмов ценообразования, оптимальная система

налогов. Эти задачи должно выполнять государство в ходе осуществления

экономических реформ.

Рассматривая прибыль как

экономическую категорию, мы говорим о ней абстрактно. Но при планировании и

оценке хозяйственной и финансовой деятельности предприятия, распределении

прибыли, оставшейся в распоряжении предприятия, используются конкретные

показатели. Емким информативным показателем является балансовая прибыль.

Важнейшей

составной частью механизма управления прибылью предприятия является система и

методы ее анализа. Анализ прибыли представляет собой процесс исследования

условий и результатов ее формирования и использования с целью выявления

резервов дальнейшего повышения эффективности управления ей на предприятии.

По целям

осуществления анализа прибыли предприятия подразделяются на различные формы в

зависимости от признаков, которые можно увидеть на рис.1.1.

Для решения

конкретных задач управления прибылью применяются целый ряд специальных систем и

методов анализа, позволяющих получить количественную оценку отдельных аспектов

ее формирования, распределения и использования, как в статистике, так и в

динамике. В практике управления прибылью в зависимости от используемых методов

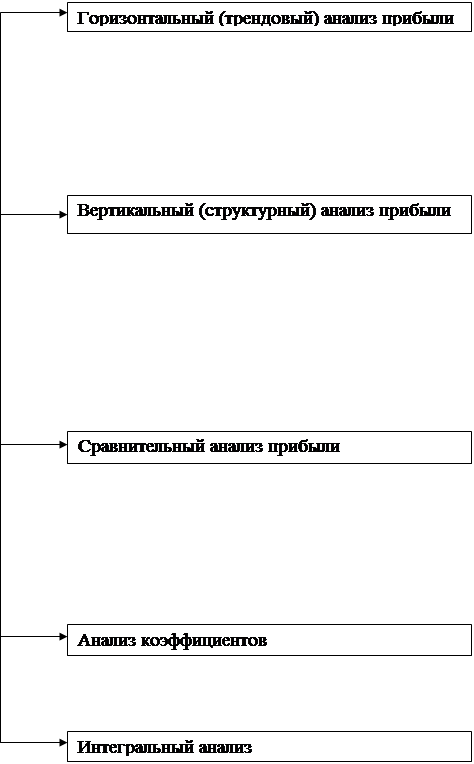

различают следующие основные системы проведения анализа на предприятии:

горизонтальный анализ, вертикальный анализ, сравнительный анализ, анализ

коэффициентов, интегральный анализ (рис. 1.2).

Основные формы анализа прибыли на предприятии

Анализ формирования

прибыли

Анализ распределения и

использования прибыли

Внешний анализ прибыли

Внешний анализ прибыли

Внутренний анализ прибыли

Анализ прибыли по

предприятию в целом

Анализ прибыли по

структурному подразделению

Анализ прибыли по отдельной

операции

Экспрес-анализ прибыли

Фундаментальный анализ

прибыли

Полный анализ прибыли

Тематический анализ прибыли

Предварительный анализ

прибыли

Текущий (оперативны)

анализ прибыли

Последующий (ретроспективный)

анализ прибыли

Рис. 1.1. Основные формы анализа

прибыли на предприятии в зависимости от целей его проведения на предприятии

Система

анализа прибыли

Система

анализа прибыли

Исследование динамики показателей прибыли отчетного

периода в сопоставлении с показателями предшествующего периода

Исследование динамики показателей прибыли отчетного

периода в сопоставлении с показателями прошлого периода

Исследование динамики показателей прибыли за ряд

предшествующих периодов

Структурный анализ формирования прибыли по видам

деятельности

Структурный анализ формирования прибыли по видам

продукции

Структурный анализ налоговых платежей

Структурный анализ активов

Структурный анализ капитала

Структурный анализ использования прибыли

Сравнение показателей прибыли предприятия со среднеотраслевыми

показателями

Сравнение показателей прибыли предприятия с

показателями конкурентов

Сравнение показателей прибыли предприятия отдельных

центров ответственности

Сравнение отчетных и плановых показателей прибыли

Анализ коэффициентов рентабельности

Анализ коэффициентов эффективности распределения

Анализ других групп финансовых коэффициентов

Портфельный анализ прибыли

Объективно-ориентированный интегральный анализ прибыли

Система СВОТ-анализа прибыли

Дюпоновая система интегрального анализа прибыли

Рис. 1.2. Основные

системы анализа прибыли, используемые на предприятиях

На основе

анализа, рассмотренных методик, в основе методики лежит расчет показателей

прибыли рентабельности предприятия предлагается расчетный алгоритм, который

буде построен на анализе коэффициентов.

Он базируется на расчете

соотношения различных абсолютных показателей между собой. В процессе

использования этой системы анализа определяются различные относительные

показатели, характеризующие отдельные аспекты формирования, распределения и

использования прибыли предприятия. В практике управления прибылью наибольшее

распространение получили следующие системы аналитических коэффициентов.

1.2. Виды прибыли и ее

факторный анализ

Прибыль (убыток) от реализации

продукции (работ, услуг) определяется как разница между выручкой от реализации

продукции (работ, услуг) без налога на добавленную стоимость и акцизами и

затратами на производство и реализацию, включаемыми в себестоимость продукции

(работ, услуг).

Из приведенного определения следует,

что ее происхождение связано с получением валового дохода предприятием от

реализации своей продукции (работ, услуг) по ценам, складывающимся на основе

спроса и предложения. Валовой доход предприятия - выручка от реализации

продукции (работ, услуг) за вычетом материальных затрат - представляет собой

форму чистой продукции предприятия, включает в себя оплату труда и прибыль.

Связь между ними показана в схеме. 1.3

|

|

Валовой доход

|

|

Материальные затраты

|

Оплата труда

|

Прибыль

|

|

Издержки производства (себестоимость)

|

Чистый доход

|

|

Объем реализации

|

Рис. 1.3 Себестоимость, валовой

доход и прибыль предприятия

Чистая прибыль предприятия определяется как

разница между прибылью отчетного года и величиной налога с учетом льгот.

Направления использования чистой прибыли определяются предприятием

самостоятельно. Основные направления использования прибыли следующие:

отчисления в резервный капитал, образование фондов накопления и фондов

потребления, отвлечение на благотворительные и другие цели.

Трудовой коллектив заинтересован

как в повышении оплаты труда, так и в росте прибыли, поскольку последняя в

условиях конкуренции является источником не только выживания, но и расширения

производства, а следовательно, и роста благосостояния работников предприятия,

их жизненного уровня. Из этого также следует, что масса прибыли и валового

дохода характеризует не что иное, как размер эффекта, получаемого в результате

производственно-хозяйственной деятельности предприятия.

Основную часть прибыли предприятия получают от

реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение

плана прибыли от реализации продукции и определяются факторы изменения ее

суммы.

Прибыль

от реализации продукции в целом

по предприятию зависит от четырех факторов первого уровня соподчиненности:

объема реализации продукции (VP/7), ее структуры (удi); себестоимости

(Сi) и уровня среднереализационных цен (Zi).

Объем

реализации продукции может

оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение

объема продаж рентабельной продукции приводит к пропорциональному увеличению

прибыли. Если же продукция является убыточной, то при увеличении объема

реализации происходит уменьшение суммы прибыли.

Структура

товарной продукции может

оказывать как положительное, так и

отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных

видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и,

наоборот, при увеличении удельного веса низкорентабельной или убыточной

продукции общая сумма прибыли уменьшится.

Себестоимость

продукции и прибыль находятся в

обратно пропорциональной зависимости; снижение себестоимости приводит к

соответствующему росту суммы прибыли, и наоборот.

Изменение уровня

среднереализационных цен и

величина прибыли находятся в прямо пропорциональной зависимости:

при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Расчет влияния этих факторов на сумму прибыли

можно определить, используя данные табл. 1

Таблица 1

Исходные данные для факторного анализа прибыли от

реализации продукции, млн руб.

|

|

|

План,

|

|

|

Показатель

|

План

|

пересчитанный на

фактический объем продаж

|

Факт

|

|

Выручка от

реализации продукции за вычетом НДС, акцизного налога и других отчислений из

выручки (В)

|

|

|

|

|

Полная

себестоимость реализованной продукции (3)

|

|

|

|

|

Прибыль от реализации

продукции (Л)

|

|

|

|

Можно использовать способ цепной подстановки,

последовательно заменяя плановую величину каждого факторного показателя

фактической (табл. 2).

Таблица 2

Расчет влияния факторов первого уровня на

изменение суммы прибыли от реализации продукции

|

показатель

|

Условия расчета

|

|

|

|

объем реализации

|

структура товарной продукции

|

цена

|

себестоимость

|

Порядок расчета

|

Сумма прибыли, млн руб.

|

|

План

|

План

|

План

|

План

|

План

|

Вnл - Зпл

|

|

|

Усл. 1

|

Факт

|

План

|

План

|

План

|

Ппл * Крп

|

|

|

Усл. 2

|

Факт

|

Факт

|

План

|

План

|

Вусл - Зусл

|

|

|

Усл. 3

|

Факт

|

Факт

|

Факт

|

План

|

Вф ~ Зусд

|

|

|

Факт

|

Факт

|

Факт

|

Факт

|

Факт

|

Вф- Зф

|

|

Сначала нужно найти сумму прибыли при фактическом

объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать

коэффициент выполнения плана по реализации продукции (Крп), а затем плановую сумму прибыли скорректировать на этот

коэффициент.

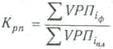

Выполнение плана по реализации рассчитывают

сопоставлением фактического объема реализации с плановым в натуральном (если продукция

однородная), условно-натуральном (в данном примере тысячи условных банок) и

стоимостном выражении (если продукция неоднородна по своему составу), для чего

желательно использовать базовый (плановый) уровень себестоимости отдельных

изделий, так как себестоимость меньше подвержена влиянию структурного фактора,

чем выручка. На данном предприятии выполнение плана по реализации составляет-

Затем следует определить сумму прибыли при

фактическом объеме и структуре реализованной продукции, но при плановой

себестоимости и плановых ценах. Для этого необходимо от условной выручки

вычесть условную сумму затрат:

∑(VPПIф

* Цiпл ) -

∑(VPПIф

* Сiпл )

Нужно подсчитать также, сколько прибыли

предприятие могло бы получить при фактическом объеме реализации, структуре и

ценах, но при плановой себестоимости продукции. Для этого от фактической суммы

выручки следует вычесть условную сумму затрат:

∑(VPПIф

* Цiф ) -

∑(VPПIф

* Сiпл )

По данным табл. 2 можно установить, как

изменилась сумма прибыли за счет каждого фактора.

Изменение суммы прибыли за счет:

объема реализации продукции

∆Пvрп = Пусл1 - Плл

структуры товарной продукции

∆Пстр = Пусл2 - Пусл1

средних цен реализации

∆Пцен = Пусл3 – Пусл2

себестоимости реализованной продукции

∆Пс = Пф – Пусл3

Следует проанализировать также выполнение плана и

динамику прибыли от реализации отдельных видов продукции, величина которой

зависит от трех факторов первого порядка: объема продажи продукции (VPПI),

себестоимости (Сi) и

среднереализационных цен (Цi).

Факторная модель прибыли от реализации отдельных видов продукции имеет вид

Пi

= VPПI * (Цi - Ci)

Расчет влияния факторов на изменение суммы

прибыли по отдельным видам продукции произведем способом цепной подстановки:

Ппл = VPПпл * (Цпл - Cпл)

Ппл = VPПф * (Цпл - Cпл)

Ппл = VPПф * (Цф - Cпл)

Ппл = VPПф * (Цф - Cф)

Полученные данные заносятся в табл.3.

Таблица 3

Факторный анализ прибыли от реализации отдельных видов продукции

|

Вид продукции

|

Количество

реализованной продукции, туб

|

Средняя цена

реализации, тыс. руб.

|

Себестоимость 1

туб продукции, тыс. руб.

|

Сумма прибыли от

реализации продукции, тыс. руб.

|

Отклонения от

плановой прибыли, млн. руб

|

|

План

|

Факт

|

План

|

Факт

|

План

|

Факт

|

План

|

Факт

|

общее

|

В том числе за счет

|

|

Объема реализации

|

цены

|

себестоимости

|

|

А

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В

|

|

|

|

|

|

|

|

|

|

|

|

|

|

С

|

|

|

|

|

|

|

|

|

|

|

|

|

|

D

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого

|

|

|

|

|

|

|

|

|

|

|

|

|

Данные, приведенные в табл. 3, показывают, по каким видам продукции план

по сумме прибыли перевыполнен, а по каким недовыполнен и какие факторы оказали

положительное влияние, а какие — отрицательное и в какой степени. Затем

необходимо детально -изучить причины изменения объема продаж, цены и

себестоимости по каждому виду продукции.

В условиях рыночных отношений

предприятие должно стремиться если не к получению максимальной прибыли, то по

крайней мере к тому объему прибыли, который позволял бы ему не только прочно

удерживать свои позиции на рынке сбыта своих товаров и оказания услуг, но и

обеспечивать динамичное развитие его производства в условиях конкуренции. В

конечном итоге это предполагает знание источников формирования прибыли и

нахождение методов по лучшему их использованию.

Таким образом, в условиях

перехода к рынку и в его дальнейшем становлении прибыль является основным

побудительным мотивом организации производственной и хозяйственно-коммерческой

деятельности предприятия.

2. Распределение прибыли и показатели эффективности

2.1 Распределение

прибыли предприятия

Объектом распределения является

балансовая прибыль предприятия. Под ее распределением понимается направление

прибыли в бюджет и по статьям использования на предприятии. Законодательно

распределение прибыли регулируется в той се части, которая поступает в бюджеты

разных уровней в виде налогов и других обязательных платежей. Определение

направлений расходования прибыли, остающейся в распоряжении предприятия,

структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли

можно сформулировать следующим образом:

прибыль, получаемая предприятием

в результате производственно-хозяйственной и финансовой деятельности,

распределяется между государством и предприятием как хозяйствующим субъектом;

прибыль для государства поступает

в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть

произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов

в бюджет устанавливаются законодательно;

величина прибыли предприятия,

оставшейся в его распоряжении после уплаты налогов, не должна снижать его

заинтересованности в росте объема производства и улучшении результатов

производственно-хозяйственной и финансовой деятельности;

прибыль, остающаяся в

распоряжении предприятия, в первую очередь направляется на накопление,

обеспечивающее его дальнейшее развитие, и только в остальной части -на потребление.

На предприятии распределению

подлежит чистая прибыль, т.е. прибыль, оставшаяся в распоряжении предприятия

после уплаты налогов и других обязательных платежей. Из нее взыскиваются

санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Распределение чистой прибыли

отражает процесс формирования фондов и резервов предприятия для финансирования

потребностей производства и развития социальной сферы.

В современных условиях

хозяйствования государство не устанавливает каких-либо нормативов распределения

прибыли, но через порядок предоставления налоговых льгот стимулирует

направление прибыли на капитальные вложения производственного и

непроизводственного характера, на благотворительные цели, финансирование

природоохранных мероприятий, расходов по содержанию объектов и учреждений

социальной сферы и др. Законодательно ограничивается размер резервного фонда

предприятий, регулируется порядок формирования резерва по сомнительным долгам.

Распределение чистой прибыли -

одно из направлений внутрифирменного планирования, значение которого в условиях

рыночной экономики возрастает. Порядок распределения и использования прибыли на

предприятии фиксируется в уставе предприятия и определяется положением, которое

разрабатывается соответствующими подразделениями экономических служб и

утверждается руководящим органом предприятия. В соответствии с уставом

Предприятия могут составлять сметы расходов, финансируемых из прибыли, либо

образовывать фонды специального назначения:

фонды накопления (фонд развития производства или фонд производственного и

научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

Смета расходов, финансируемых из

прибыли, включает расходы на развитие производства, социальные нужды трудового

коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием

производства, относятся расходы на научно-исследовательские, проектные,

конструкторские и технологические работы, финансирование разработки и освоения

новых видов продукции и технологических процессов, затраты по совершенствованию

технологии и организации производства, модернизации оборудования, затраты,

связанные с техническим перевооружением и реконструкцией действующего

производства, расширением предприятий. В эту же группу расходов включаются

расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же

планируются затраты на проведение природоохранных мероприятий и др. Взносы

предприятий из прибыли в качестве вкладов учредителей в создание уставного

капитала других предприятий, средства, перечисляемые союзам, ассоциациям,

концернам, в состав которых входит предприятие, также считаются использованием

прибыли на развитие.

Распределение прибыли на

социальные нужды включает расходы по эксплуатации социально-бытовых объектов,

находящихся на балансе предприятия, финансирование строительства объектов

непроизводственного назначения,

организации и развития подсобного сельского хозяйства, проведения

оздоровительных, культурно-массовых мероприятий и т.п.

К затратам на материальное

поощрение относятся единовременные поощрения за выполнение особо важных

производственных заданий, выплата премий за создание, освоение и внедрение

новой техники, расходы на оказание материальной помощи рабочим и служащим,

единовременные пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям,

компенсация работникам удорожания стоимости питания в столовых, буфетах

предприятия в связи с повышением цен и др.

Вся прибыль, остающаяся в

распоряжении предприятия, подразделяется на две части. Первая увеличивает

имущество предприятия и участвует в процессе накопления. Вторая характеризует

долю прибыли, используемой на потребление. При этом не обязательно всю прибыль,

направляемую на накопление, использовать полностью. Остаток прибыли, не

использованной на увеличение имущества, имеет важное резервное значение и может

быть в последующие годы направлен для покрытия возможных убытков,

финансирования различных затрат.

Нераспределенная прибыль в

широком смысле как прибыль, использованная на накопление, и нераспределенная

прибыль прошлых лет, свидетельствуют о финансовой устойчивости предприятия, о

наличии источника для последующего развития.

Распределение и использование

прибыли товариществ и акционерных обществ имеют свои особенности, обусловленные

организационно-правовой формой этих предприятий.

2.2 Рентабельность и ее

показатели

Показателями, характеризующими эффективность деятельности предприятий,

являются показатели рентабельности (или доходности).

В экономической литературе дается несколько понятий рентабельности.

Так, одно из его определений звучит следующим образом: рентабельность (от нем. rentabel – доходный, прибыльный)

представляет собой показатель экономической эффективности производства на

предприятиях, который комплексно отражает использование материальных,

трудовых и денежных ресурсов.

По мнению других авторов, рентабельность – показатель, представляющий

собой отношение прибыли к сумме затрат на производство, денежным вложениям в

организацию коммерческих операций или сумме имущества фирмы используемого для

организации своей деятельности.

Так или иначе, рентабельность представляет собой соотношение дохода и

капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным

капиталом, рентабельность позволяет сравнить уровень доходности предприятия с

альтернативным использованием капитала или доходностью, полученной предприятием

при сходных условиях риска. Более рискованные инвестиции требуют более высокой

прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль,

для измерения уровня доходности прибыль, как вознаграждение за риск,

сопоставляется с размером капитала, который был необходим для образования этой

прибыли. Рентабельность является показателем, комплексно характеризующим

эффективность деятельности предприятия.

При его помощи можно оценить эффективность управления предприятием, так

как получение высокой прибыли и достаточного уровня доходности во многом

зависит от правильности и рациональности принимаемых управленческих решений.

Поэтому рентабельность можно рассматривать как один из критериев качества

управления.

По значению уровня рентабельности можно оценить долгосрочное

благополучие предприятия, т.е. способность предприятия получать достаточную

прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный

капитал предприятия, данный показатель является более надежным индикатором, чем

показатели финансовой устойчивости и ликвидности, определяющиеся на основе

соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной вложенного

капитала, показатель рентабельности можно использовать в процессе

прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми

инвестициями сопоставляется прибыль, которую предполагается получить на эти

инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за

предшествующие периоды с учетом прогнозируемых изменений.

Кроме того, большое значение рентабельность имеет для принятия решений

в области инвестирования, планирования, при составлении смет, координировании,

оценке и контроле деятельности предприятия и ее результатов.

Если предприятие получает

прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в

экономических расчетах, характеризуют относительную прибыльность.

Различают показатели

рентабельности продукции и рентабельности предприятия, а также ряд других

показателей.

Рентабельность производства показывает, насколько результативно

используется имущество предприятия. Она определяется как процентное отношение

годовой прибыли (балансовой) к среднегодовой стоимости основных фондов и сумме

оборотных средств:

Рентабельность продукции показывает результативность текущих

затрат; она определяется отношением прибыли от реализации товарной продукции к

себестоимости продукции. Рентабельность продукции можно определять как в целом

по всей продукции, так и по отдельным ее видам.

Подробнее данные показатели мы

рассмотрим в последующих главах.

Под рентабельностью предприятия

понимается его способность к приращению

вложенного капитала.

Задачей анализа

рентабельности являются несколько

положений: оценить динамику показателя

рентабельности с начала года, степень выполнения плана, определяют и оценивают факторы, влияющие на

эти показатели, и их отклонения от

плана; выявляют и изучают причины потерь и

убытков, вызванных бесхозяйственностью, ошибками в руководстве и другими упущениями в производственно -

хозяйственной деятельности предприятия;

вскрывают и подсчитывают резервы

возможного увеличения прибыли или дохода предприятия.

Таким образом анализ

рентабельности производится по двум основаниям:

1) по факторам

эффективности;

2) в зависимости от размера

прибыли и величины производственных

факторов.

Балансовая (общая) прибыль -

это конечный финансовый результат производственно - финансовой

деятельности. Вместо общей прибыли у предприятия может

образоваться общий убыток, и такое

предприятие перейдет в категорию убыточных.

Общая прибыль (убыток) состоит из

прибыли (убытка) от реализации продукции,

работ и услуг ;внереализационных прибылей и убытков.

Рентабельность можно рассчитать

по всей реализованной продукции и по отдельным ее видам, то есть товарной

продукции и отдельного изделия.

Рентабельность реализованной

продукции определяется как отношение прибыли от реализации продукции к затратам

на ее производство и реализацию, то есть к себестоимости продукции.

Пб

Рп = ---------- ×100

%,

Сп

где Рп - рентабельность

реализуемой продукции (%);

Пб - прибыль от реализации продукции, тыс.руб.,

Сп - себестоимость реализуемой продукции.

Рентабельность всей реализованной

продукции рассчитывается и как отношение прибыли от реализации товарной

продукции к выручке от реализации продукции; по отношению балансовой прибыли к

выручке от реализации продукции; по отношению чистой прибыли к выручке от

реализации продукции.

Показатели рентабельности всей

реализованной продукции дают представление об эффективности текущих затрат

предприятия и доходности реализуемой продукции.

Определяется рентабельность

отдельных видов продукции. Она зависит от цены, по которой продукция

реализуется потребителю, и себестоимости по данному ее виду.

Существует великое множество

показателей рентабельности, главным из которых является показатель общей

экономической рентабельности торгового предприятия. Он вычисляется по формуле:

Р = П /

Т * 100,

где Р - общая экономическая рентабельность хозяйственной деятельности торгового

предприятия;

П

- сумма прибыли (валовой или чистой);

Т

- объем товарооборота ( без НДС).

Следующим

показателем является показатель, характеризующий эффективность использования

собственного капитала. Он называется показателем рентабельности собственного

капитала, который вычисляется по формуле:

Р = П /

К *100,

где П - сумма прибыли торгового предприятия,

К - средняя величина собственного капитала.

Этот показатель имеет важное

значение для акционеров торгового предприятия. Он служит критерием оценки

уровня котировки акций акционерного торгового предприятия на фондовой бирже.

Этот показатель позволяет инвесторам оценить потенциальный доход от вложения

средств в акции и другие ценные бумаги. Также существует показатель

рентабельности всего капитала, который находится путём деления суммы прибыли на

величину всего капитала.

Показатель

рентабельности основных производственных средств (фондов) предприятия

рассчитывается по следующей формуле:

Р = П /

ОФ *100,

где П - сумма прибыли;

ОФ

- средняя стоимость основных фондов;

Аналогично высчитывается

показатель рентабельности материальных оборотных средств, только вместо

показателя средней стоимости основных фондов применяется показатель средней

стоимости материальных оборотных средств. Эти два показателя часто

объединяют и вычисляют один показатель

рентабельности основных фондов:

Р = (П / (ОФ + МС) * 100),

где МС - средняя стоимость

материальных оборотных средств.

Если торговое предприятие

арендует помещения или сдаёт помещения в аренду, то среднюю стоимость основных

фондов целесообразно исчислять с учётом сданных и полученных в аренду основных

средств. В этом случае средняя величина основных средств определяется путём

вычитания из суммарной стоимости собственных и арендуемых основных фондов

стоимости объектов основных фондов, сданных в аренду.

Наряду с основными показателями

рентабельности используется большое количество частных показателей, таких как:

рентабельность эффективности текущих затрат (отношение прибыли к издержкам

обращения), рентабельность затрат живого

труда (отношение прибыли к заработной плате), рентабельность оборотных средств

(отношение прибыли к средней величине оборотных средств), рентабельность

эффективности использования рабочей силы (отношение прибыли к численности

занятых на предприятии рабочих), рентабельность эффективности использования

торговых площадей, рентабельность эффективности использования основного

капитала и т.д.. Частные показатели рентабельности характеризуют эффективность

использования отдельных видов ресурсов торговыми предприятиями. Рентабельность

является одним из важнейших показателей хозяйственной деятельности торгового

предприятия, поэтому при анализе наряду с показателями рентабельности

используется их динамика.

Норма рентабельности - показатель

эффективности единовременных и текущих затрат. В общем виде норма

рентабельности определяется отношением годовой прибыли к единовременным и

текущим затратам, благодаря которым получена эта прибыль.

Принято считать, что норма

рентабельности до 50% вполне приемлема, а свыше 100% относится к сверхприбыли.

На практике используются два варианта измерения нормы рентабельности.

Это отношение прибыли к текущим затратам - издержкам предприятия

(себестоимости) или к авансированным вложениям (основным производственным

фондам и оборотным средствам). Оба измерителя связаны между собой показателем

скорости оборота авансированных вложений.

Р Р

Р1' = ---- , Р2' = ---- ,

Фз Фа

где P - прибыль;

Р1', Р2' - норма прибыли

(первый и второй варианты):

Фа, Фз - фонды

авансирования и фонды себестоимости.

Поскольку число оборотов:

n = Фа / Фз то Р2' =

Р1'× n

Норму рентабельности предприятия

можно рассчитать по следующей формуле:

П-(Ц-С)

Р ' = --------------------- × 100,

Фо + Фоб

где Ц - цена единицы продукции:

С - себестоимость продукции;

П - объем продукции;

Фо - стоимость основных

производственных фондов;

Фоб - объем оборотных средств.

3. Факторы влияющие на величину прибыли и пути увеличения прибыли

Показатели прибыли и

рентабельности имеют общую экономическую характеристику, они отражают конечную

эффективность работы предприятия и выпускаемой им продукции. Поэтому необходимо

особо рассмотреть пути увеличения прибыли и повышения рентабельности

предприятия.

Существует много факторов,

определяющих величину прибыли и уровень рентабельности. Эти факторы можно

подразделить на внутренние и внешние. Внешние - это факторы не зависящие от

усилий данного коллектива, например изменение цен на материалы, продукцию,

тарифов перевозки, норм амортизации и т.д.

Такие мероприятия проводятся в

общем масштабе и сильно воздействуют на

обобщающие показатели производственно - хозяйственной деятельности предприятий.

Структурные сдвиги в ассортименте продукции существенно влияют на величину

реализованной продукции, себестоимость и рентабельность производства.

Для увеличения прибыли и

повышения рентабельности предприятия необходимо выявить влияние различных

факторов, определить сумму прибыли, полученную в результате действия основных

факторов, отражающих трудовые вложения работников и эффективность использования

производственных ресурсов.

Для повышения

эффективности работы предприятий первостепенное значение имеет выявление

резервов увеличения объемов производства и реализации, снижения себестоимости

продукции (работ, услуг), роста прибыли.

Для определения

основных направлений поиска резервов увеличения прибыли факторы, влияющие на ее

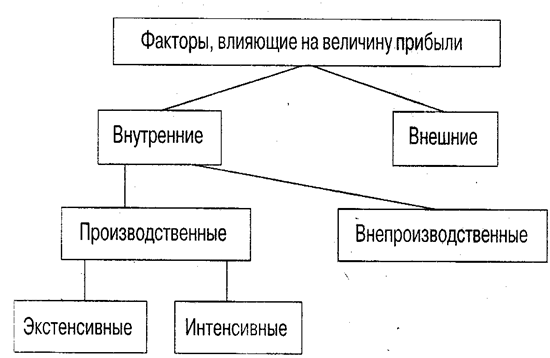

получение, классифицируют по различным признакам (рис. 3.1).

Рис. 3.1

Классификация факторов, влияющих на величину прибыли

К внешним факторам

относятся природные условия, государственное регулирование цен, тарифов,

процентов, налоговых ставок и льгот, штрафных санкций и др. Эти факторы не

зависят от деятельности предприятий, но могут оказывать значительное влияние на

величину прибыли.

Внутренние факторы

делятся на производственные и внепроизводственные.

Производственные факторы характеризуют

наличие и использование средств и предметов труда, трудовых и финансовых

ресурсов и, в свою очередь, могут подразделяться на экстенсивные и интенсивные.

Экстенсивные факторы воздействуют на

процесс получения прибыли через количественные изменения: объема средств и

предметов труда, финансовых ресурсов, времени работы оборудования, численности

персонала, фонда рабочего времени и др.

Интенсивные факторы воздействуют на

процесс получения прибыли через "качественные" изменения: повышение

производительности оборудования и его качества, использование прогрессивных

видов материалов и совершенствование технологии их обработки, ускорение

оборачиваемости оборотных средств, повышение квалификации и производительности

труда персонала, снижение трудоемкости и материалоемкости продукции,

совершенствование организации труда и более эффективное использование

финансовых ресурсов и др.

К внепроизводственным факторам

относятся, например, снабженческо-сбытовая и природоохранная деятельность,

социальные условия труда и быта и др.

При

осуществлении финансово-хозяйственной деятельности предприятия все эти факторы

находятся в тесной взаимосвязи и взаимозависимости.

"Прямое"

влияние на величину себестоимости продукции, а значит, и прибыли, связано с

тем, насколько рационально и экономно расходуются материальные ресурсы - ведь

доля материальных затрат в составе себестоимости обычно колеблется от 60 до

90%.

В развитых

странах (США, Канаде, Германии, Англии, Франции, Италии и др.) широкое

распространение получил расчет конечных результатов деятельности предприятия с

помощью метода "затраты - выпуск".

В соответствии

с этим методом общий результат работы предприятия определяется путем

суммирования эксплуатационного и финансового результатов. По каждому из видов

деятельности производится соизмерение затрат с выпуском продукции

(реализацией), доходами и определяется конечный результат.

Эксплуатационной

считается деятельность, соответствующая уставу предприятия; финансовой -

деятельность, связанная с финансовым и банковским обслуживанием предприятия,

выпуском ценных бумаг, участием в сторонних предприятиях, предоставлением и

получением кредитов; чрезвычайной -

деятельность по операциям длительного характера, как правило,

продолжительностью от 2 до 5 лет (например, реализация основных фондов,

ноу-хау, авторского и арендного права и др.).

Итак, основную

цель деятельности любого производителя (фирмы, делового предприятия) составляет

максимизация прибыли. Возможности ее получения ограничены, во-первых,

издержками производства и, во-вторых, спросом на произведенную продукцию.

Производители, однако, могут сталкиваться с

особыми ситуациями, выдвигающими на первый план решения проблем,

неукладывающихся в русло максимизации прибыли, или даже вызывающих противоречия

с этой целью: например, резкое снижение цен для выхода на новые рынки или

приведения дорогостоящих рекламных компаний для привлечения потребителей,

осуществления мер экологического порядка и т. п. На все подобные шаги носят все

же тактический характер и в конечном счете подчинены решению главной

стратегической задачи - получения возможно большой прибыли.

Главным ограничителем прибыли являются

издержки производства. К их определению и измерению существуют разные подходы,

в которых можно выделить взгляд экономиста, ориентированный на перспективу

фирмы, и позицию бухгалтера, которых прежде всего интересует финансовые отчеты

и балансы предприятия.

Поскольку все виды ресурсов ограничены, любое

решение о производстве какого-либо товара предполагает отказ от использования

тех же ресурсов для выпуска какого-то иного изделия.

Таким образом,

все издержки представляют собой альтернативные затраты. Точнее говоря, затраты

любого ресурса привлеченные для производства товаров, отражают его ценность при

наилучшем из всех альтернативных вариантов использования или ценность тех

альтернативных возможностей, которыми приходится жертвовать. Например, металл,

истраченный на производство вооружения уже невозможно применить для

изготовления медицинского оборудования или автомобилей. И если рабочий способен

производить как вооружение, так и медицинское оборудование, то издержки,

которые общество несет при использовании этого рабочего на военном заводе,

будут равны вкладу, который он мог бы внести в производство медицинского

оборудования.

Заключение

Как было рассмотрено

в данной работе, в условиях рыночной экономики значение прибыли огромно.

Стремление к получению прибыли ориентирует товаропроизводителей на увеличение

объема производства продукции, нужной потребителю, снижение затрат на

производство. При развитой конкуренции этим достигается не только цель

предпринимательства, но и удовлетворение общественных потребностей. Для

предпринимателя прибыль является сигналом, указывающим, где можно добиться

наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы.

Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении

средств, организации производства и сбыта продукции.

Для повышения

эффективности работы предприятия первостепенное значение имеет выявление

резервов увеличения объемов производства и реализации, снижения себестоимости

продукции ( работ, услуг), роста прибыли. К факторам, необходимым для определения основных направлений поиска

резервов увеличения прибыли относятся природные условия, государственное

регулирование цен, тарифов и др. (внешние факторы); изменение объема средств и

предметов труда, финансовых ресурсов (внутренние производственные экстенсивные

факторы); повышение производительности оборудования и его качества, ускорение

оборачиваемости оборотных средств и др.(интенсивные); снабженческо-сбытовая

деятельность, природоохранная деятельность и другие внепроизводственные

факторы.

В работе

анализируется: состав и структура балансовой прибыли, анализ факторов

формирования балансовой прибыли предприятия и анализ оценки ее динамики;

факторный анализ прибыли от реализации продукции (работ, услуг) и от прочей

реализации; анализ прибыли (убытки) от внереализационных операций, анализ

факторов формирования прибыли от финансово-хозяйственной деятельности, анализ

состава и структуры налогооблагаемой прибыли.

Список литературы

Налоговый

кодекс РФ, часть 2, гл. 25

Закон

РФ от 27.12.91 г. №2116-1 «О налоге на прибыль предприятий и организаций» (с изменениями

и дополнениями).

Приказ

Минфина РФ от 6 мая 99г. № 34н «Доходы

организации» ПБУ №9/99 (с изм. и доп.)

Дж.К.

Ван Хорн. Основы управления финансами. - М., 2000.

Ефимова О.В.

Финансовый анализ. 4-е изд., перераб. и доп. М.: Бухгалтерский учет, 2002.

Ковалев В.В. Финансовый анализ: методы и

процедуры. М.: Финансы и статистика, 2001.

Раевский

В.А. Анализ хозяйственно-финансовой деятельности предприятий. Москва 1998 г.

Райсберг

Р.А. Современный экономический словарь. - М.: ИНФРА-М, 2002.

Савицкая

Г.В. Анализ хозяйственной деятельности предприятия. - М.: ИНФРА-М, 2001.