Анализ и диагностика

финансово-хозяйственной деятельности предприятия

Вариант 15

СОДЕРЖАНИЕ

1. АНАЛИЗ ПРОДУКЦИИ................................................................................................................................................................. 3

1.1. Выполнение плана по объему производства в

натуральном и стоимостном выражении............ 3

1.2. Анализ динамики объема произведенной продукции...................................................................................... 3

1.3. Выполнение плана по ассортименту....................................................................................................................... 4

1.4. Расчет структуры продукции и структурного сдвига...................................................................................... 6

1.5. Анализ влияния факторов на

выполнение плана по объему продукции.............................................. 10

1.6. Анализ ритмичности

производства......................................................................................................................... 10

2. АНАЛИЗ

ТРУДОВЫХ ПОКАЗАТЕЛЕЙ................................................................................................................................. 13

2.1. Анализ обеспеченности

рабочей силой................................................................................................................. 13

2.2. Анализ движения рабочей

силы................................................................................................................................. 15

2.3. Анализ фонда рабочего

времени............................................................................................................................... 16

2.4. Анализ производительности

труда.......................................................................................................................... 19

3. АНАЛИЗ

СЕБЕСТОИМОСТИ ПРОДУКЦИИ........................................................................................................................ 22

3.1. Анализ выполнения плана

себестоимости продукции.................................................................................. 24

3.2. Анализ затрат на 1 рубль

товарной продукции.................................................................................................. 24

3.3. Анализ себестоимости

продукции по элементам затрат............................................................................. 24

5. АНАЛИЗ

ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ....................................................... 26

5.1. Выполнение плана по прибыли

от реализации продукции.......................................................................... 26

5.2. Анализ влияния факторов на

изменение прибыли............................................................................................ 26

6. АНАЛИЗ

ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ............................................................................................ 28

СПИСОК

ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ...................................................................................................................... 30

ВВЕДЕНИЕ

1.

АНАЛИЗ ПРОДУКЦИИ

Основной задачей промышленных

предприятий является наиболее полное обеспечение спроса населения на

высокачественную продукцию. Темпы роста объема производства продукции,

повышение ее качества непосредственно влияют на величину издержек, прибыль и

рентабельность предприятия.

Поэтому анализ работы промышленных предприятий начинают с

изучения показателей выпуска продукции. Его основные задачи:

1.

Оценка степени выполнения плана и

динамики производства продукции.

2.

Определение влияния факторов на

изменение величины этих показателей.

3.

Выявление внутрихозяйственных

резервов уровня выпуска продукции.

Объем производства промышленной продукции может

выражаться в натуральных, условно-натуральных и стоимостных измерителях, обычно

выражается в сопоставимых ценах.

1.1. Выполнение

плана по объему производства в натуральном и стоимостном выражении

При оценке выполнения плана объема производства продукции

рассчитываются абсолютное (ΔТП) и относительное (процент выполнения плана)

отклонение по формулам (1, 2)

ΔТП = ТПф – ТПпл; (1)

, (2)

, (2)

где ТПф – фактический выпуск товарной продукции, тыс.руб.;

ТПпл – плановый выпуск товарной продукции, тыс.руб.

1.2. Анализ

динамики объема произведенной продукции

Анализ динамики проводится как в текущих (действующих),

так и в сопоставимых ценах. Объектом анализа является объем произведенной

продукции в стоимостном выражении. Анализ динамики продукции проводится с

помощью показателей:

—

базисных абсолютных приростов;

—

цепных абсолютных приростов;

—

базисных темпов роста;

—

цепных темпов роста;

—

среднегодовой стоимости объема

произведенной продукции;

—

среднегодового абсолютного

прироста;

—

среднегодовых темпов роста

(прироста).

Данные представляются в форме табл. 1

Таблица 1

Анализ и динамика товарной продукции за ряд лет

|

Год

|

Произведенная

продукция, ден.ед.

|

Абсолютный

прирост, ден.ед.

|

Темп

роста, %

|

|

базисный

|

цепной

|

базисный

|

цепной

|

|

Прошлый год

|

8031

|

|

|

|

|

|

Отчетный год

|

8700

|

669

|

|

108,33

|

7,69

|

На основании проведенных расчетов, сделаем следующий

вывод, произведенная продукция в отчетном году увеличилась на 669 ден.ед., что

составило 108,33% к уровню прошлого года, цепной темп роста составил 7,69%.

Рассмотрим динамику объема продукции по каждому

виду. Расчет производится по двум последним годам. На основании расчетов

сделаем выводы. Данные представим в виде табл. 2.

Таблица 2

Анализ и динамика товарной продукции

|

Вид

продукция

|

Объем

производства, ден.ед.

|

Отклонение

|

|

Прошлый

период

|

Отчетный

период

|

Абсолютное,

ден. ед.

|

Относительное,

%

|

|

1

|

585

|

990

|

405,00

|

169,23

|

|

2

|

936

|

780

|

-156,00

|

83,33

|

|

3

|

1120

|

1180

|

60,00

|

105,36

|

|

4

|

5390

|

5750

|

360,00

|

106,68

|

|

Итого

|

8031

|

8700

|

669,00

|

108,33

|

На основании проведенных расчетов сделаем следующий

вывод, по продукции 1 произошло увеличение объема производства на 405 ден.ед.

или на 169,23% к уровню прошлого периода. По продукции 2 произошло сокращение

объема производства на 156 ден.ед. или на 83,33% к уровню прошлого периода. По

продукции 3 произошло увеличение объема производства на 60 ден.ед. или на

105,36% к уровню прошлого периода. По продукции 4 произошло увеличение объема

производства на 360 ден.ед. или на 106,68% к уровню прошлого периода.

Итак, в целом по всем видам продукции произошло

увеличение объемов производства на 669 ден. ед. или на 108,33%.

1.3. Выполнение

плана по ассортименту

Для обеспечения более полного удовлетворения потребностей

населения необходимо, чтобы предприятие выполняло план не только по объему

продукции, но и по ассортименту.

Ассортимент – перечень наименований продукции с указанием

ее объема выпуска по каждому виду.

Оценка выполнения плана по ассортименту может

производиться:

а) по способу наименьшего процента;

б) по удельному весу в общем перечне наименований

изделий, по которым выполнен план выпуска продукции;

в) с помощью среднего процента,

который рассчитывается путем деления общего фактического выпуска продукции в

пределах плана на общий плановый выпуск продукции (продукция, изготовленная

сверх плана или не предусмотренная планом, не засчитывается в выполнение плана

по ассортименту).

В ходе анализа выбирается метод, по

которому производится оценка выполнения плана по ассортименту. Все данные

представляются в форме табл. 3

Таблица 3

Выполнение плана по ассортименту

|

Вид

продукции

|

Объем

производства, ден. ед.

|

Процент

выполнения плана, %

|

Продукция,

зачтенная в выполнении плана, ден.ед.

|

|

план

|

факт

|

|

1

|

516

|

990

|

191,86

|

+

|

|

2

|

966

|

780

|

80,75

|

|

|

3

|

1200

|

1180

|

98,33

|

|

|

4

|

5355

|

5750

|

107,38

|

+

|

|

Итого

|

8037

|

8700

|

108,25

|

|

На основании проведенных расчетов сделаем следующий

вывод, по виду продукции 1 произошло увеличение объемов производства, процент

выполнения плана составляет 191,86%, по виду продукции 4 произошло увеличение

объемов производства, процент выполнения плана составляет 107,38%, по виду

продукции 2 произошло сокращение объемов производства процент выполнения плана

составляет 80,75%, по виду продукции 3 произошло сокращение объемов

производства процент выполнения плана составляет 98,33%.

В целом следует отметить, что процент выполнения плана по

объемам производства составляет 108,25%.

Причины недовыполнения плана по

ассортименту могут быть внешними и внутренними.

К внешним причинам относятся:

-

конъюнктура

рынка,

-

изменение

спроса на отдельные виды продукции,

-

состояние

материально-технического обеспечения,

-

несвоевременный

ввод в действие производственных мощностей предприятия по независящим от него

причинам.

Внутренние причины – недостатки в

организации производства, плохое техническое состояние оборудования, его

простои, аварии, недостаток электроэнергии, низкая культура производства,

недостатки в системе управления и материального стимулирования.

1.4. Расчет

структуры продукции и структурного

сдвига

Неравномерность

выполнения плана по отдельным видам продукции приводит к изменению ее

структуры, т. е. соотношения отдельных изделий в общем их выпуске. Выполнить

план по структуре значит сохранить в фактическом выпуске продукции

запланированные соотношения отдельных ее видов.

При рассмотрении структуры товарной

продукции в динамике тоже могут наблюдаться изменения структурного состава.

Изменение

структуры производства оказывает большое влияние на все экономические

показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость

товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес

более дорогой продукции, то объем ее выпуска в стоимостном выражении

возрастает, и наоборот. То же происходит с размером прибыли при увеличении

удельного веса высокорентабельной и соответственном уменьшении доли

низкорентабельной продукции.

В начале анализа определяется

изменение структурного состава по каждому виду продукции. Данные расчета можно

представить в виде табл. 4.

Таблица 4

Анализ структуры товарной продукции

|

Виды

продукции

|

Объем

производства, ден.ед.

|

Структура

продукции, %

|

Изменение

структурного состава, %

|

|

Прошлый

период

|

Отчетный

период

|

Прошлый

период

|

Отчетный

период

|

|

1

|

585

|

990

|

7,28

|

11,38

|

4,10

|

|

2

|

936

|

780

|

11,65

|

8,97

|

-2,69

|

|

3

|

1120

|

1180

|

13,95

|

13,56

|

-0,38

|

|

4

|

5390

|

5750

|

67,11

|

66,09

|

-1,02

|

|

Итого

|

8031

|

8700

|

100,00

|

100,00

|

0,00

|

На основании произведенных расчетов

сделаем следующие выводы, по виду продукции 1 структура продукции увеличилась

на 4,1%, по виду продукции 2 структура продукции снизилась на 2,69%, по виду

продукции 3 структура продукции снизилась на 0,38%, по виду продукции 4

структура продукции снизилась на 1,05%.

Следующим этапом

является расчет влияния структурного состава на величину товарной продукции. В

основу расчета положен принцип цепных подстановок, который позволяет

абстрагироваться от всех факторов, кроме структуры продукции.

При расчете изменения товарной

продукции в стоимостном выражении за счет изменения структурного состава

продукции можно использовать формулы (3-6).

ТПпл = Σ Vпл * Цпл; (3)

Тпусл1 = ТПпл *

Кв; (4)

ТПусл2 = Σ Vф * Цпл; (5)

ΔТПстр = ТПусл2 – ТПусл1; (6)

где ТПпл – товарная продукция по

плану, д.е.;

Vпл – объем производства в условно-натуральном выражении по плану, усл.

шт.;

Цпл – плановая цена единицы

продукции, д.е.;

Тпусл1 – товарная продукция

фактическая при плановой структуре и цене, д.е.;

ТПусл2 – товарная продукция

фактическая в ценах плана, д.е.;

Кв – коэффициент выполнения плана

по товарной продукции в натуральном выражении;

Vф – фактический объем производства

в натуральном выражении, усл. шт.;

ΔТПстр – изменение товарной

продукции за счет изменения структурного состава, д.е.

Такой же

результат можно получить, если взять разность между уровнями выполнения плана

по производству в стоимостном и натуральном выражении и умножить на

запланированный выпуск продукции в стоимостном выражении.

Подобные расчеты можно выполнить

при сопоставлении данных отчетного года с предыдущим годом. Тогда плановые

значения меняются на значения предыдущего года, а коэффициент выполнения плана

меняется на коэффициент роста.

Все расчеты оформляются в виде

табл. 5.

На основании

проведенных расчетов можно сделать следующие выводы, товарная продукция за счет

структуры факта при плановой структуре к плану по виду продукции 1 снизилась на

54 ден.ед., товарная продукция за счет структуры по отношению факт к плану

увеличилась на 44 ден.ед.

Товарная продукция

за счет структуры факта при плановой структуре к плану по виду продукции 2

снизилась на 62 ден.ед., товарная продукция за счет структуры по отношению факт

к плану снизилась на 312 ден.ед.

Товарная продукция

за счет структуры факта при плановой структуре к плану по виду продукции 3

снизилась на 68 ден.ед., товарная продукция за счет структуры по отношению факт

к плану снизилась на 20 ден.ед.

Товарная продукция

за счет структуры факта при плановой структуре к плану по виду продукции 4

снизилась на 338 ден.ед., товарная продукция за счет структуры по отношению

факт к плану снизилась на 200 ден.ед.

Итак, в целом по

всем видам продукции, произошло изменение товарной продукции за счет структуры

факта при плановой структуре к плану на -522 ден.ед., товарная продукция за

счет структуры по отношению факт к плану снизилась на 488 ден.ед.

При расчете

изменения товарной продукции в натуральном выражении за счет изменения

структурного состава продукции можно использовать формулы (7-9).

ТПф = Σ Vф.общ * УДфi; (7)

ТПусл = Σ Vф.общ *

УДплi; (8)

ΔТПстр = ТПф – Тпусл; (9)

где ТПф – товарная продукция

фактическая, д.е.;

Vф.общ – общий объем произведенной

продукции по факту, тыс. т,

УДфi – удельный вес

каждого вида продукции в общем объеме выпуска по факту;

ТПусл – товарная продукция

фактическая при плановой структуре, д.е.;

УДплi – удельный вес

каждого вида продукции в общем объеме выпуска по плану.

Все расчеты представляются в форме

табл. 6.

Анализ структуры товарной продукции

в натуральном выражении показал, что доля вида продукции 1 по плану в общем

объеме производства составляет 16,29, а по факту составило 18,08%, фактическое

производство при плановой структуре составило 41 усл. шт., структурный сдвиг

произошел за счет сокращения 4 усл. шт.

Доля вида продукции 2 по плану в

общем объеме производства составляет 15,91%, а по факту составило 12,05%,

фактическое производство при плановой структуре составило 40 усл. шт.,

структурный сдвиг произошел за счет увеличения производства 10 усл. шт.

Доля вида продукции 3 по плану в

общем объеме производства составляет 22,73%, а по факту составило 23,69%,

фактическое производство при плановой структуре составило 57 усл. шт.,

структурный сдвиг произошел за счет сокращения производства 2 усл. шт.

Доля вида продукции 4 по плану в

общем объеме производства составляет 45,08%, а по факту составило 46,18%,

фактическое производство при плановой структуре составило 112 усл. шт.,

структурный сдвиг произошел за счет сокращения производства 3 усл. шт.

В целом, по всем видам

производства, фактическое производство при плановой структуре составило 249

усл. шт., структурный сдвиг не произошел.

Таблица 5

Анализ структуры товарной продукции в стоимостном

выражении

|

Виды продукции

|

Цена за 1 усл. шт., д.е.

|

Объем производства, усл. шт.

|

Товарная продукция в ценах плана, д.е.

|

Изменение товарной продукции за счет структуры, д.е.

|

|

план

|

факт

|

план

|

Факт при плановой структуре

|

факт

|

Факт при плановой структуре к плану

|

Факт к плану

|

|

1

|

22

|

43

|

45

|

946

|

892

|

990

|

-54

|

44

|

|

2

|

26

|

42

|

30

|

1092

|

1030

|

780

|

-62

|

-312

|

|

3

|

20

|

60

|

59

|

1200

|

1132

|

1180

|

-68

|

-20

|

|

4

|

50

|

119

|

115

|

5950

|

5612

|

5750

|

-338

|

-200

|

|

Итого

|

|

264

|

249

|

9188

|

8666

|

8700

|

-522

|

-488

|

Таблица 6

Анализ структуры товарной продукции в натуральном

выражении

|

Виды продукции

|

Объем производства, усл. шт.

|

Доля в общем объеме производства, %

|

Фактическое производство при плановой структуре, усл.

шт.

|

Структурный сдвиг, усл. шт.

|

|

план

|

факт

|

план

|

Факт

|

|

1

|

43

|

45

|

16,29

|

18,07

|

41

|

-4

|

|

2

|

42

|

30

|

15,91

|

12,05

|

40

|

10

|

|

3

|

60

|

59

|

22,73

|

23,69

|

57

|

-2

|

|

4

|

119

|

115

|

45,08

|

46,18

|

112

|

-3

|

|

Итого

|

264

|

249

|

100,00

|

100,00

|

249

|

0

|

1.5. Анализ влияния факторов на выполнение плана по объему продукции

Анализ влияния факторов на

выполнение плана по объему производства продукции представляется в форме табл.

7.

РПi = Vi * Цi, (10)

где РПi – объем производства

продукции вида i, д.е.,

Vi – объем производства продукции

вида i в натуральном выражении, шт.,

Цi – цена единицы продукции вида i, д.е.

Производится расчет изменения

продукции за счет изменения объема производства (ΔPПν) и цены изделия

(ΔРПц):

ΔРПν = (Vф – Vпл) * Цпл; (11)

ΔРПц = (Цф – Цпл) * Vф; (12)

где Vф – фактический объем

продукции в натуральном выражении, шт.,

Vпл – объем продукции в натуральном

выражении по плану, шт.,

Цф – фактическая цена единицы

продукции, д.е.,

Цпл – цена единицы продукции по

плану, д.е.

На основании произведенных расчетов

можно сделать следующие выводы. За счет цены по виду продукции 1 произошло

отклонение по плану на 58,52 ден.ед, по факту – 93,65 ден.ед., итого отклонение

факта от плана составило 35,13 ден.ед.

За счет цены по виду продукции 2

произошло отклонение по плану на 72,76 ден.ед, по факту – 174,1 ден.ед., итого

отклонение факта от плана составило 101,34 ден.ед.

За счет цены по виду продукции 3

произошло отклонение по плану на 67 ден.ед, по факту – 79,71 ден.ед., итого

отклонение факта от плана составило 12,71 ден.ед.

За счет цены по виду продукции 4

произошло отклонение по плану на 83,52 ден.ед, по факту – 116,75 ден.ед., итого

отклонение факта от плана составило 33,23 ден.ед.

Итого, за счет цены произошло

отклонение по плану 281,8 ден. ед., по факту – 464,21 ден.ед., итого отклонение

факта от плана составило 182,41 ден.ед.

1.6. Анализ ритмичности производства

Ритмичность – выпуск продукции в

соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Для оценки выполнения плана по

ритмичности используются прямые и косвенные показатели.

Прямые показатели – коэффициент

ритмичности, коэффициент вариации, коэффициент аритмичности.

Один из наиболее распространенных

показателей – коэффициент ритмичности. Он определяется делением суммы, которая

зачтена в выполнение плана по ритмичности, на плановый выпуск продукции. При

этом в выполнение плана по ритмичности засчитывается фактический выпуск

продукции, но не более запланированного.

Коэффициент вариации определяется

как отношение среднеквадратического (стандартного) отклонения от планового

задания за месяц к среднемесячному плановому выпуску продукции.

Для оценки ритмичности производства

на предприятии рассчитывается также показатель аритмичности как сумма

положительных и отрицательных отклонений в выпуске продукции от плана за каждый

месяц.

Косвенные показатели ритмичности –

наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего

субъекта, потерн от брака, уплата штрафов за недопоставку и несвоевременную отгрузку

продукции, наличие сверхнормативных остатков незавершенного производства и

готовой продукции на складах.

Исходные данные для расчета

представляются в виде табл. 8. Подобный анализ можно выполнить по декадам,

кварталам.

На основании выполненных расчетов

сделаем вывод о ритмичности производства продукции. Ритмичность выпуска

продукции отмечается у следующих видов продукции 1, 5, а у видов продукции 2,

3, 4 наблюдается аритмичность выпуска. В целом по всем видам продукции

отмечается ритмичность выпуска, т.к. коэффициент выполнения плана составил

1,01.

Таблица 7

Анализ влияния факторов на выполнение плана по объему

производства продукции

|

Вид продукции

|

Объем реализации, шт.

|

Цена, д.е.

|

Себестоимость реализованной продукции, д.е.

|

Отклонение, д.е.

|

|

план

|

|

|

план

|

факт

|

план

|

факт

|

план

|

факт

|

факт

|

всего

|

|

1

|

43

|

45

|

1,64

|

2,57

|

12

|

22

|

58,52

|

93,65

|

35,13

|

|

2

|

42

|

30

|

2,28

|

6,67

|

23

|

26

|

72,76

|

174,1

|

101,34

|

|

3

|

60

|

59

|

1,45

|

1,69

|

20

|

20

|

67

|

79,71

|

12,71

|

|

4

|

119

|

115

|

1,08

|

1,45

|

45

|

50

|

83,52

|

116,75

|

33,23

|

|

Итого

|

|

|

|

|

|

|

281,8

|

464,21

|

182,41

|

Таблица 8

Ритмичность выпуска продукции по месяцам

|

Месяцы

|

Объем производства, д.е.

|

Коэффициент выполнения плана

|

Продукция, зачтенная в выполнение плана, д.е.

|

|

план

|

факт

|

|

1

|

7,31

|

7,65

|

1,05

|

+

|

|

2

|

6,72

|

4,95

|

0,74

|

|

|

3

|

9,6

|

8,85

|

0,92

|

|

|

4

|

19,04

|

17,825

|

0,94

|

|

|

5

|

47,52

|

52,29

|

1,10

|

+

|

|

6

|

0

|

0

|

|

|

|

Итого

|

90,19

|

91,565

|

1,01

|

|

2.

АНАЛИЗ ТРУДОВЫХ ПОКАЗАТЕЛЕЙ

К трудовым ресурсам относится та

часть населения, которая обладает необходимыми физическими данными, знаниями и

навыками труда в соответствующей отрасли. Достаточная обеспеченность

предприятий необходимыми трудовыми ресурсами, их рациональное использование,

высокий уровень производительности труда имеют большое значение для увеличения

объемов продукции и повышения эффективности производства. В частности, от

обеспеченности предприятия трудовыми ресурсами и эффективности их использования

зависят объем и своевременность выполнения всех работ, эффективность

использования оборудования, машин, механизмов, и как результат - объем

производства продукции, ее себестоимость, прибыль и ряд других экономических

показателей.

Основными задачами анализа являются

следующие:

1) изучение и

оценка обеспеченности предприятия и его структурных подразделений трудовыми

ресурсами в целом, а также по категориям и профессиям;

2) определение и

изучение показателей текучести кадров;

3) выявление

резервов трудовых ресурсов, более полного и эффективного их использования.

2.1. Анализ обеспеченности рабочей силой

В данном разделе анализируется

численность рабочих в целом и по каждой категории, рассчитываются абсолютное

отклонение численности и относительная экономия (перерасход) рабочей силы.

Помимо этого рассчитывается структура работающих с выделением доли рабочих,

анализируется ее динамика. Анализ

структуры и численности трудовых ресурсов выполняются в форме в табл. 9.

Таблица 9

Анализ структуры и

численности работающих

|

Категории

работающих

|

Плановая

численность

|

Фактическая

численность

|

Отклонение

|

|

чел.

|

%

|

чел.

|

%

|

чел.

|

%

|

|

1.Рабочие

|

500

|

88.34

|

460

|

85.82

|

-40

|

-2.52

|

|

2. Руководители

|

21

|

3.71

|

24

|

4.48

|

3

|

0.77

|

|

3. Специалисты

|

25

|

4.42

|

30

|

5.60

|

5

|

1.18

|

|

4. Служащие

|

20

|

3.53

|

22

|

4.10

|

2

|

0.57

|

|

ИТОГО

|

566

|

100.00

|

536

|

100.00

|

-30

|

0.00

|

|

в т. ч. принято

|

5

|

0.88

|

20

|

3.73

|

15

|

2.85

|

|

уволено

|

4

|

0.71

|

10

|

1.87

|

6

|

1.16

|

|

в т. ч. по

собственному желанию и за нарушение трудовой дисциплины

|

4

|

100

|

8

|

80

|

4

|

-20.00

|

На основании

произведенных расчетов делаются следующие выводы, численность факта от плана по

рабочим сократилась на 40 чел. или на 2,52%, численность руководителей

увеличилась на 3 чел. или на 0,77%, численность специалистов увеличилась на 5

чел. или на 1,18%, численность служащих увеличилась на 2 чел. или на 0,57%, в

целом произошло сокращение численности на 30 чел. Было принято 15 чел., а

уволено 6 чел., среди них 4 чел. по собственному желанию.

Относительная экономия (перерасход)

по численности работающих (ΔЧотн) рассчитывается по формуле:

ΔЧотн =Чф – Чпл * Кв, (13)

где Чф, Чпл – соответственно

численность работающих фактическая и по плану, чел.;

Кв – коэффициент выполнения плана

производства.

Подобные расчеты можно выполнить

при сопоставлении фактических данных с данными прошлого года.

Анализ обеспеченности предприятия

трудовыми ресурсами следует проводить в тесной связи с изучением выполнения

плана социального развития предприятия: строительством жилья для работников,

детских яслей и садов, профилакториев, санаториев, домов отдыха и т.д.

Напряжение в обеспечении

предприятия трудовыми ресурсами может быть несколько снято за счет более

полного использования имеющейся рабочей силы, роста производительности труда

работников, интенсификации производства, комплексной механизации и

автоматизации производственных процессов, внедрения новой, более

производительной техники, усовершенствования технологии и организации

производства. В процессе анализа должны быть выявлены резервы сокращения потребности

в трудовых ресурсах в результате проведения вышеперечисленных мероприятий.

2.2. Анализ движения рабочей силы

Движение рабочей силы на

предприятии, связанное с приемом и увольнением работников, является важным

объектом анализа, поскольку уровень стабильности кадров – один из факторов,

оказывающих влияние на производительность труда и эффективность производства.

Таблица 10

Анализ движения рабочей силы

|

Показатели

|

Значения

|

|

факт

предыдущего года

|

отчетный

год

|

|

план

|

факт

|

|

Среднесписочная

численность, чел.

|

566

|

566

|

536

|

|

Принято, чел.

|

5

|

5

|

20

|

|

Уволено, чел. в т. ч.

по собственному желанию и за нарушение трудовой дисциплины

|

4

|

4

|

10

|

|

Коэффициенты, %:

|

|

|

|

|

общего оборота

|

0,18

|

0,18

|

1,87

|

|

оборота рабочей силы

по приему

|

0,88

|

0,88

|

3,73

|

|

оборота рабочей силы

по увольнению

|

0,71

|

0,71

|

1,87

|

|

текучести, %

|

0,71

|

0,71

|

1,49

|

Анализ движения рабочих кадров

выполняется путем расчета следующих коэффициентов:

1) коэффициент общего оборота,

рассчитываемый как отношение числа принятых и уволенных работников за

анализируемый период к среднесписочной численности работников;

2) коэффициент оборота рабочей силы

по приему: отношение числа принятых к среднесписочной численности работников;

3) коэффициент оборота рабочей силы

по увольнению: отношение числа уволенных к среднесписочной численности

работников;

4) коэффициент текучести: отношение

численности уволившихся по собственному желанию, за прогулы и другие нарушения

трудовой дисциплины к среднесписочной численности работников. Данный анализ

выполняется в форме табл. 10. В целях снижения коэффициента оборота рабочей

силы по увольнению необходимо обратить внимание на организацию труда на

предприятии, на условия труда работников и его оплаты.

На основании данных табл. 10

делаются следующие выводы. Коэффициент общего оборота увеличился на 1,69% и

составил 1,87%, коэффициент оборота рабочей силы по приему также увеличился на

2,85% и составил 3,73%, коэффициент оборота рабочей силы по увольнению

увеличился на 1,16% и составил 1,87%, коэффициент текучести увеличился на 0.78%

и составил 1,49%.

2.3. Анализ фонда рабочего времени

Полноту использования трудовых

ресурсов можно оценить по количеству отработанных дней и часов одним работником

за анализируемый период времени, а также по степени использования фонда

рабочего времени. Такой анализ проводится по каждой категории работников, по

каждому производственному подразделению и в целом по предприятию (табл. 11).

В ходе анализа выявляются основные

причины изменения фонда рабочего времени. Основной причиной данного факта

является увеличение продолжительности основных и дополнительных отпусков,

увеличение количества невыходов по причине болезни, на что необходимо обратить

внимание: не связано ли это с ухудшением условий труда.

Анализ влияния использования

рабочего времени на объем производства продукции осуществляется по следующей

формуле:

, (14)

, (14)

где ТП – объем

произведенной продукции, тыс. руб.;

Ч – численность

рабочих, чел.;

Д – число рабочих дней,

отработанных одним рабочим за период;

– средняя

продолжительность смены, ч;

– средняя

продолжительность смены, ч;

Вч – часовая

выработка одного рабочего, т/ч.

Таблица 11

Анализ

использования рабочего времени

|

Показатели

|

План

|

Факт

|

Отклонения

|

|

на одного рабочего

|

навесь коллектив

|

|

Календарное время, дней в том

числе:

|

365

|

365

|

0

|

0

|

|

праздничные дни

|

11

|

11

|

0

|

0

|

|

выходные дни

|

104

|

104

|

0

|

0

|

|

выходные дни (субботы)

|

|

|

|

|

|

Номинальный фонд рабочего

времени, дни

|

250

|

250

|

0

|

0

|

|

Неявки на работу, дни

|

|

|

|

|

|

в том числе:

|

|

|

|

|

|

ежегодные отпуска

|

20

|

22

|

0,004

|

0,004

|

|

отпуска по учебе

|

2

|

3

|

0,002

|

0,002

|

|

дополнительные отпуска

|

3

|

6

|

0,007

|

0,006

|

|

болезни

|

15,5

|

13,6

|

-0,004

|

-0,004

|

|

прогулы

|

|

2

|

0,004

|

0,004

|

|

простои

|

|

0,5

|

0,001

|

0,001

|

|

массовые невыходы на работу

|

|

|

|

|

|

Явочный фонд рабочего времени,

дни

|

209,5

|

202,9

|

|

|

|

Номинальная продолжительность

рабочего дня, ч

|

8

|

8

|

0,000

|

0,000

|

|

Бюджет рабочего времени, ч

|

178

|

178

|

0,000

|

0,000

|

|

Внутрисменные простои, ч

|

|

0,5

|

0,001

|

0,001

|

|

Сокращенные рабочие дни, ч

|

12

|

28

|

0,035

|

0,030

|

|

Полезный фонд рабочего времени, ч

|

8

|

8

|

0,000

|

0,000

|

|

Средняя продолжительность

рабочего дня, ч

|

9,45

|

9,45

|

0,000

|

0,000

|

Анализ таблицы 11 позволяет сделать

следующие выводы, ежегодные отпуска на одного рабочего, также как ежегодные

отпуска на весь коллектив составляют отклонение 0,004, отпуска в учебе 0,002,

дополнительные отпуска на одного рабочего 0,007, на весь коллектив 0,006.

Сокращенные рабочие дни на одного рабочего 0,035, на весь коллектив – 0,03.

Анализ влияния

использования рабочего времени на объем производства продукции выполняется в

форме табл. 12.

Таблица 12

Анализ влияния использования рабочего времени на

объем производства

|

Показатели

|

План

|

Факт

|

Отклонение

|

Влияние

на изменение объема производства, д.е.

|

|

1. Объем продукции,

д.е.

|

90,19

|

91,565

|

1,375

|

|

|

2. Численность

рабочих, чел.

|

500

|

460

|

-40

|

+

|

|

3. Количество рабочих

дней, отработанных одним рабочим

|

183

|

183

|

0

|

+

|

|

4. Средняя

продолжительность смены, ч

|

8

|

8

|

0

|

+

|

|

5. Часовая выработка

одного рабочего, д.е.

|

0,06

|

0,06

|

0,0009

|

|

Анализ влияния

использования рабочего времени на объем производства показал, что объем продукции увеличился на 1.375 ден.ед., численность

рабочих сократилась на 40 чел..

На

изменение объема производства оказали влияние следующие факторы численность

рабочих, количество рабочих дней, отработанных одним рабочим, средняя продолжительность смены.

Влияние факторов

на изменение объема производства определяется по следующим формулам (15-18):

, (15)

, (15)

где ΔТПч – изменение товарной

продукции за счет изменения численности рабочих, д.е.;

ΔЧ – изменение численности

рабочих по отношению к плану, чел.;

Дпл – количество рабочих дней,

отработанных одним рабочим по плану, дн.;

– средняя

продолжительность смены по плану, ч;

– средняя

продолжительность смены по плану, ч;

Впл – часовая выработка одного

рабочего по плану, д.е.

, (16)

, (16)

где ΔТПД – изменение товарной

продукции за счет изменения количества рабочих дней, д.е.;

Чф – фактическая численность

рабочих, чел.;

ΔД – изменение количества

дней, отработанных одним рабочим по отношению к плану.

, (17)

, (17)

Где ΔТПt –

изменение товарной продукции за счет изменения средней продолжительности

рабочей смены, д.е.;

Дф – фактическое количество рабочих

дней, отработанных одним рабочим, дн.;

– изменение средней продолжительности рабочей смены, ч.

– изменение средней продолжительности рабочей смены, ч.

, (18)

, (18)

где ΔТПВч – изменение товарной

продукции за счет изменения часовой выработки одного рабочего, д.е.;

– средняя

продолжительность рабочей смены по факту, ч;

– средняя

продолжительность рабочей смены по факту, ч;

ΔВч – изменение выработки

часовой одного рабочего, д.е.

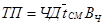

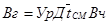

2.4. Анализ производительности труда

К обобщающим показателям относятся

среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим,

а также среднегодовая выработка продукции на одного работающего в стоимостном

выражении.

При анализе производительности

труда сопоставляются темпы роста производительности труда одного рабочего и

работающего. При этом первые должны опережать вторые, так как должна иметь

место положительная тенденция увеличения удельного веса рабочих.

Среднегодовая выработка продукции

одного работающего рассчитывается по формуле:

, (19)

, (19)

где Вг – среднегодовая выработка

продукции одного работающего, д.е.;

Ур – удельный вес рабочих в общей

численности работающих;

Д – количество рабочих дней,

отработанных одним рабочим;

– средняя

продолжительность смены, ч;

Вч – часовая выработка одного

рабочего, д.е.

Анализ влияния факторов на

выполнение плана по производительности труда выполняется в форме табл. 13.

Таблица 13

Анализ влияния факторов на выполнение алана по производительности

труда

|

Показатели

|

План

|

Факт

|

Отклонение

|

Влияние

на выполнение плана по производительности труда

|

|

Среднегодовая

выработка:

|

|

|

|

+

|

|

на одного

работающего, д.е.

|

14,20

|

16,23

|

2,03

|

|

|

на одного рабочего,

д.е.

|

16,074

|

18,913

|

2,84

|

|

|

Удельный вес рабочих

в обшей численности работающих

|

88,34

|

85,82

|

-2,52

|

+

|

|

Количество рабочих

дней, отработанных одним рабочим

|

183

|

183

|

0

|

|

|

Средняя

продолжительность рабочей смены, ч

|

8

|

8

|

0

|

|

|

Среднечасовая

выработка одного рабочего, д.е.

|

0,010

|

0,011

|

0

|

|

Влияние факторов на выполнение

плана по производительности определяется по формулам (20-23).

, (20)

, (20)

где ΔВгур – изменение

среднегодовой выработки одного работника за счет изменения удельного веса

рабочих в общей численности работающих на предприятии, д.е.;

ΔУр – изменение удельного веса

рабочих в общей численности работающих на предприятии;

Дпл – количество рабочих дней,

отработанных одним рабочим по плану, дн.;

– средняя продолжительность смены по плану, ч;

– средняя продолжительность смены по плану, ч;

Вчпл – часовая выработка одного

рабочего по плану, д.е.

, (21)

, (21)

где ΔВгд – изменение

среднегодовой выработки одного работника за счет изменения количества рабочих

дней, д.е.;

Урф – фактический удельный вес

рабочих в общей численности работающих на предприятии, чел.;

ΔД – изменение количества

дней, отработанных одним рабочим, по отношению к плану.

. (22)

. (22)

где ΔBгt – изменение

среднегодовой выработки одного работника за счет изменения средней

продолжительности рабочей смены, д.е.;

Дф – фактическое количество рабочих

дней, отработанных одним рабочим, дн.;

- изменение средней продолжительности рабочей

смены, ч.

, (23)

, (23)

где ΔВгВч – изменение

среднегодовой выработки одного работника за счет изменения часовой выработки

одного рабочего, т/чел.;

– средняя продолжительность рабочей смены по

факту, ч;

ΔВч – изменение выработки

часовой одного рабочего, д.е.

Балансовая проверка:

, (24)

, (24)

где i –факторы, влияющие на

производительность труда.

На основании проведенного анализа

влияния факторов на выполнение алана по производительности труда можно сделать

следующие выводы, увеличилась среднегодовая выработка на одного работающего на

2,03 ден.ед., на одного рабочего на 2,83 ден.ед.

3.

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Себестоимость продукции – это

текущие затраты предприятия на производство и реализацию продукции, выраженные

в денежной форме. В себестоимости находит отражение стоимость потребляемых в

процессе производства средств и предметов труда, стоимость живого труда,

стоимость покупных изделий и полуфабрикатов, производственные услуги сторонних

организаций. Полная себестоимость продукции отражает совокупные затраты производственных

ресурсов, удельная себестоимость (затраты на 1 рубль товарной продукции) –

эффективность использования ресурсов. Себестоимость – это основной

ценообразующий и прибылеобразующий фактор, поэтому анализ себестоимости

позволяет, с одной стороны, дать обобщающую оценку эффективности использования

ресурсов, с другой стороны - определить резервы увеличения прибыли и снижения

цены единицы продукции.

Важнейшая роль в обеспечении

оптимального уровня себестоимости принадлежит анализу, главная цель которого:

1) выявление возможностей более

рационального использования производственных ресурсов,

2) снижение затрат на производство,

реализацию продукции и обеспечение роста прибыли.

Анализ себестоимости является

важнейшим инструментом управления затратами.

Таблица 14

Оценка выполнения плана себестоимости продукции

|

Виды продукции

|

Фактическое производство, шт.

|

По плану

|

По факту

|

Выполнение плана

|

|

Себестоимость 1 шт., д.е.

|

Всего, д.е.

|

Себестоимость 1 шт., д.е.

|

Всего, д.е.

|

Абсолютное, д.е.

|

Относительное, %

|

|

1

|

45

|

12

|

540

|

22

|

990

|

450

|

183,33

|

|

2

|

30

|

23

|

690

|

26

|

780

|

90

|

113,04

|

|

3

|

59

|

20

|

1180

|

20

|

1180

|

0

|

100,00

|

|

4

|

115

|

45

|

5175

|

50

|

5750

|

575

|

111,11

|

3.1. Анализ выполнения плана себестоимости продукции

Все расчеты должны быть представлены по форме табл 14

3.2. Анализ затрат на 1 рубль товарной продукции

На изменение затрат на 1 руб.

товарной продукции оказывают влияние структура выпускаемой продукции, цена

реализации, уровень себестоимости продукции.

В табл. 15 представлены данные для

анализа затрет на 1 руб. товарной продукции.

Таблица 15

Расчеты для «налим затрат на 1 руб. товарной продуют

|

Виды

продукции

|

СпУпл

|

СфУф

|

ЦплУпл

|

ЦфУф

|

СплУф

|

ЦплУ

|

|

1

|

|

|

|

|

|

|

|

2

|

|

|

|

|

|

|

|

3

|

|

|

|

|

|

|

|

ИТОГО

|

|

|

|

|

|

|

3.3. Анализ себестоимости продукции по элементам затрат

Проводится анализ выполнения плана

и динамики по элементам затрат. Все расчеты должны быть представлены по форме

табл. 16.

Таблица 16

Анализ выполнения плана себестоимости продукции

|

Элементы затрет

|

План

|

Факт

|

Отклонение

|

|

абсолютное, д.е.

|

относительное, %

|

|

Материальные затраты

|

4,32

|

10,56

|

6,24

|

244,44

|

|

Заработная плата,

д.е.

|

3,12

|

6,16

|

3,04

|

197,44

|

|

Отчисления на

социальные нужды, д.е.

|

3,36

|

6,16

|

2,8

|

183,33

|

|

Амортизация, д.е.

|

0,6

|

1,1

|

0,5

|

183,33

|

|

Прочие затраты, д.е.

|

2,64

|

4,62

|

1,98

|

175,00

|

|

Полная себестоимость

продукции, д.е.

|

12

|

22

|

10

|

183,33

|

Проводится анализ структуры по

элементам затрат. Все расчеты должны быть представлены по форме табл. 17.

Таблица 17

Анализ структуры себестоимости продукции

|

Элементы

затрат

|

Прошлый

период

|

Отчетный

период

|

Отклонение

структуры, %

|

|

д.е.

|

%

|

д.е.

|

%

|

|

Материальные затраты,

д.е.

|

3,51

|

40

|

6,24

|

48

|

300,85

|

|

Заработная плата,

д.е.

|

5,2

|

27

|

3,04

|

28

|

118,46

|

|

Отчисления на

социальные нужды, д.е.

|

3,64

|

|

2,8

|

|

169,23

|

|

Амортизация, д.е.

|

0,65

|

|

0,5

|

|

169,23

|

|

Прочие затраты, д.е.

|

3,25

|

25

|

1,98

|

21

|

142,15

|

|

Полная себестоимость

продукции, д.е.

|

13

|

|

10

|

|

169,23

|

5.

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Финансовые результаты деятельности

предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Прибыль предприятия получают главным образом от реализации продукции, а также

от других видов деятельности (сдача в аренду основных фондов, коммерческая

деятельность на фондовых и валютных биржах и т. п.).

Основными задачами анализа

финансовых результатов деятельности являются:

1) систематический контроль за

выполнением планов реализации продукции и получением прибыли;

2) определение влияния как

объективных, так и субъективных факторов на объем реализации продукции и

финансовые результаты;

3) выявление резервов увеличения

объема реализации продукции и суммы прибыли;

4) оценка работы предприятия по

использованию возможностей увеличения объема реализации продукции, прибыли и

рентабельности.

5.1. Выполнение плана по прибыли от реализации продукции

Анализ прибыли от реализации

продукции выполняется по форме табл. 18. Подобный анализ можно выполнить при

сопоставлении фактических данных с данными прошлого периода.

5.2. Анализ влияния факторов на изменение прибыли

Для факторного анализа прибыли от

реализации продукции в динамике производится сбор исходных данных, которые

могут быть представлены в форме табл. 19.

Для дальнейшего повышения размеров

прибыли необходимо осуществление мероприятий по улучшению выполнения плана по

производству и реализации продукции, по улучшению использования основных фондов

н предметов труда, а также мероприятий по снижению себестоимости продукции.

Более подробный факторный анализ

можно выполнить на основе финансовой отчетности. Исходные данные для расчета

представлены в форме табл. 20.

Таблица 20

Исходные данные для факторного анализа на основе

финансовой отчетности, д.е.

|

Показатель

|

Прошлый

период

|

Факт

в ценах прошлого года

|

Отчетный

период

|

|

Выручка от продажи

товаров, продукции (работ, услуг)

|

|

381,9

|

582,5

|

|

Себестоимость

проданных товаров, продукции (работ, услуг)

|

|

100

|

118

|

|

Коммерческие расходы

|

|

17

|

28,32

|

|

Управленческие

расходы

|

|

5,61

|

7,3632

|

|

Прибыль (убыток) от

продаж

|

|

281,95

|

464,46

|

6.

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Под финансовым состоянием

понимается способность предприятия финансировать свою деятельность. Оно

характеризуется обеспеченностью финансовыми ресурсами, необходимыми для

нормального функционирования предприятия, целесообразным их размещением и

эффективным использованием, финансовыми взаимоотношениями с другими

юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние предприятия

(ФСП) может быть устойчивым, неустойчивым и кризисным. Способность предприятия

своевременно производить платежи, финансировать свою деятельность на

расширенной основе свидетельствует о его хорошем (устойчивом) финансовом

состоянии.

Чтобы развиваться в условиях

рыночной экономики и не допустить банкротства предприятия, нужно знать, как

управлять финансами, какой должна быть структура капитала по составу и

источникам образования, какую долю должны занимать собственные средства, а

какую – заемные. Следует знать и такие понятия рыночной экономики, как

финансовая устойчивость, платежеспособность, деловая активность, рентабельность

и др. Основными задачами анализа финансового состояния предприятия являются

следующие:

1. На основе изучения взаимосвязи

между разными показателями производственной, коммерческой и финансовой

деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и

их использованию с позиции улучшения финансового состояния предприятия.

2. Прогнозировать возможные

финансовые результаты, исходя из реальных условий хозяйственной деятельности,

наличия собственных и заемных ресурсов и разработанных моделей финансового

состояния при разнообразных вариантах использования ресурсов.

3. Своевременно выявлять и

устранять недостатки в финансовой деятельности и находить резервы улучшения

финансового состояния предприятия и его платежеспособности.

Анализ

финансового состояния начинается с обшей оценки структуры средств

хозяйствующего объекта и источников их формирования, изменения ее на конец года

в сравнении с началом по данным баланса. Используются горизонтальный н

вертикальный методы экономического анализа. Все данные представляются в форме

табл. 21-22. На основе этих данных делаются выводы о доле каждой статьи актива

и пассива баланса и об изменениях структурного состава.

Таблица 21

Анализ структуры актива баланса

|

Статьи актива

|

На начало периода

|

На конец периода

|

Изменение

|

|

д.е.

|

%

|

д.е.

|

%

|

абсолютное, д.е.

|

относительное, %

|

структуры, %

|

|

1. Внеоборотные активы

|

1205,74

|

38

|

1494,6

|

47

|

288,86

|

123,96

|

|

|

2. Оборотные активы

|

|

|

|

|

0

|

|

|

|

2.1. Запасы

|

1459,58

|

46

|

1431

|

45

|

-28,58

|

98,04

|

|

|

2.2. Дебиторская задолженность

|

380,76

|

12

|

540,6

|

17

|

159,84

|

141,98

|

|

|

2.3. Денежные средства и краткосрочные финансовые вложения

|

0

|

|

0

|

|

0

|

|

|

|

Итого

|

3173

|

|

3180

|

|

7

|

100,22

|

|

Таблица 22

Анализ структуры пассива баланса

|

Статьи пассива

|

На начало периода

|

На конец периода

|

Изменение

|

|

д.е.

|

%

|

д.е.

|

%

|

абсолютное, д.е.

|

относительное, %

|

структуры, %

|

|

1. Собственный капитал

|

1745,15

|

55

|

2130,6

|

67

|

385,45

|

122,09

|

|

|

2. Заемный капитал

|

|

|

|

|

|

|

|

|

2.1. Долгосрочные обязательства

|

1523,04

|

48

|

1590

|

50

|

66,96

|

104,40

|

|

|

2.2. Краткосрочные обязательства

|

380,76

|

12

|

445,2

|

14

|

64,44

|

116,92

|

|

|

Итого

|

3173

|

|

3180

|

|

7

|

100,22

|

|

СПИСОК

ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Анализ производственно-хозяйственной и финансовой

деятельности предприятия: Методические указания по тематике, содержанию и

организации выполнения работ (на основе индивидуального задания) / Сост. Е.К.

Копылов. – Екатеринбург: изд. ИПК УГТУ, 1999. – 82 с.

2. Анализ хозяйственной деятельности в промышленности /

Под. ред. В.И. Стрижева. – Минск: Вышэйная школа, 1997. – 395 с.

3. Баканов М.И., Шеремет А.Д Теория анализа

хозяйственной деятельности: Учебник. – М.: Финансы и статистика, 1997. – 245 с.

4. Баканов М.И., Шеремет А.Д. Теория экономического анализа.

– М.: Финансы и статистика, 1998. – 405 с.

5. Балабанов И.Т. Анализ и планирование финансов

хозяйствующего субъекта. – М.: Финансы и статистика, 1994. – 192 с.

6. Балабанов И.Т. Основы финансового менеджмента. – М.:

Финансы и статистика, 1998. – 345 с.

7. Ковалев В.В. Финансовый анализ: управление капиталом,

выбор инвестиций, анализ отчетности. – М.: Финансы и статистика, 1996. – 430 с.

8. Ковалев В.В., Волкова О.Н. Анализ хозяйственной

деятельности предприятия: Учебник. – М.: Проспект, 2000. – 473 с.

9. Кравченко Л.И. Анализ финансового состояния

предприятия. – Минск: ПКФ «Экаунт», 1996. – 385 с.

10.

Кравченко

Л.И. Анализ хозяйственной деятельности в торговле. – Минск: Вышэйная школа,

2000. – 415 с.

11.

Русак Н.А.,

Русак В.А. Основы финансового анализа. – Минск: ООО «Меркавание», 1995. – 367

с.

12.

Савицкая

Г.В. Анализ хозяйственной деятельности предприятия. – Минск: ИП

«Экоперспектива», 1998. – 498 с.

13. Савицкая Г.В. Анализ хозяйственной деятельности АПК.

– Минск: Вышэйная школа, 2000. – 524 с.

14. Шеремет А.Д, Сайфулин Р.С. Методика финансового

анализа предприятия. – М.: Инфра-М, 1998. – 245 с.