Содержание

Введение_____________________________________________________ 2

1. Теоретические аспекты

банкротства___________________________ 5

1.1 Понятие «банкротства» и

«несостоятельности»_________________ 5

1.2 Причины банкротства

предприятий__________________________ 8

1.3 Признаки банкротства____________________________________ 13

1.4 Стадии банкротства______________________________________ 16

1.5. Цикличность банкротства_________________________________ 18

2. Вывод предприятия из

кризисного состояния__________________ 28

2.1 Меры по предотвращению

банкротства______________________ 28

2.2 Мероприятия, направленные

на финансовое оздоровление предприятия 29

2.3 Зарубежный опыт. Модели

регулирования несостоятельности____ 35

Заключение_________________________________________________ 41

Литература__________________________________________________ 43

Введение

Смена военной доктрины. России и последующая структурная

перестройка промышленности, с одной стороны, а с другой - открытие внутреннего

отечественного рынка для зарубежных товаропроизводителей поставили в сложное

экономическое и финансовое положение многие предприятия и коммерческие

организации различных организационно-правовых форм. Имеются ввиду как созданные

на основе разгосударствления акционерные общества, так и многочисленные

предпринимательские структуры.

В любой цивилизованной стране с развитой экономической

системой одним из основных элементов механизма правового регулирования рыночных

отношений является законодательство о несостоятельности (банкротстве). В

настоящий момент нашей рыночной экономике присущи такие явления как спад

промышленности, экономический кризис, отсутствие инвестиций, ужесточение

денежно-кредитных отношений, что несомненно приводит к несостоятельности

хозяйствующих субъектов. И перед предпринимателями встает вопрос: что же делать

с этими обанкротившимися предприятиями.

Несостоятельность по своим обязательствам перед федеральным

и региональным бюджетами и поставщиками (кредиторами) и огромные масштабы

неплатежей покупателей продукции (дебиторов) привели к ухудшению финансового

положения даже таких, недавно процветающих, компаний-монополистов, как РАО

«Газпром» и РАО ЕС. Неплатежеспособность и последующие банкротства предприятий

все чаще становятся предметом рассмотрения арбитражных судов (что можно

рассматривать как один из признаков становления в России рыночной экономики).

Перед менеджерами предприятий встают задачи предотвратить кризисные явления и

обеспечить устойчивое положение своих предприятий.

Существующая до 1998 г. в России нормативно-правовая база

(опирающаяся в основном на обширный зарубежный опыт), регламентирующая процесс

банкротства, оказалась неработоспособной в современных экономических условиях и

привела к тому, что крупные предприятия получили возможность, не опасаясь

банкротства, продолжать усугублять кризис неплатежей. Но, не смотря на это, с

каждым годом число дел о несостоятельности, рассмотренных арбитражными судами,

растет, что, несомненно, свидетельствует о том, что институт банкротства в

России занимает одно из ведущих мест в развитии нормальных экономических

отношений среди участников хозяйственного оборота.

В настоящее время основным нормативным документом,

регламентирующим процедуру банкротства, является Федеральный

закон от 26 октября 2002 г. N 127-ФЗ "О несостоятельности

(банкротстве)". Необходимость принятия нового закона была

обусловлена не только несовершенством Закона «О несостоятельности (банкротстве)

предприятий» 1992 года, но и тем, что вступил в силу новый Гражданский Кодекс

РФ. Содержащиеся в двух последних нормативных актах понятия не состыковывались

друг с другом, что вызывало сложности при рассмотрении дел в арбитражных судах.

Актуальность и практическая значимость темы настоящей

курсовой работы обусловлена рядом причин.

Во – первых, в настоящее время, в российской экономике

ключевой проблемой является кризис неплатежей, и добрую половину российских

предприятий следовало уже давно объявить банкротами, а полученные средства

перераспределить в пользу эффективных производств, что несомненно бы

способствовало оздоровлению российского рынка.

Во – вторых, с проблемой банкротства предприятий приходится

с каждым днем сталкиваться все чаще, а литературы, подробно освещающей данный

вопрос, пока недостаточно.

Многие известные юристы и экономисты в своих

публикациях затрагивают тему банкротства: Витрянский

В. В., Баренбой П., Лопач

В., Зинценко С. Лившиц Н., Никитина О., Свит Ю. и

другие. Это говорит о том, что тема банкротства заинтересовала достаточно

большой круг участников хозяйственного оборота.

Цель данной работы рассмотреть финансовые аспекты вывода

предприятия из кризисного состояния.

Для достижения поставленной цели решим ряд следующих задач:

·

Рассмотреть

понятие «банкротства» и «несостоятельности», указать причины банкротства предприятий

·

Привести признаки

банкротства и его стадии

·

Показать вывод

предприятия из кризисного состояния

·

Указать

мероприятия, направленные на финансовое оздоровление предприятия

·

Рассмотреть

зарубежный опыт в области регулирования несостоятельности.

1. Теоретические аспекты банкротства

1.1 Понятие «банкротства» и «несостоятельности»

На сегодняшний день в юридической литературе неоднократно поднимается вопрос: что такое

несостоятельность и что такое банкротство, являются ли они синонимами или нет.

На этот счет существуют различные точки зрения.

Так например, Г.Ф. Шершеневич

считает, что банкротством следует считать несостоятельность, сопряженную с

таким виновным поведением должника, которое причиняет или ставит цель причинить

вред кредиторам.[1]

Л. Щенникова также указывает на то, что проведение

различий между понятиями несостоятельность и банкротство «…по принципу вины

представляется не лишенным глубокого смысла.

Авторы книги «Банкротство», одобренной Федеральным

управлением по делам о несостоятельности (банкротстве), пишут:

«предприятие–банкрот–несостоятельное предприятие.»[2]

Интересна и позиция С.Э. Жилинского,

который помимо указанных понятий оперирует еще

и таким понятием, как неплатежеспособность, выстраивая все три в

определенную цепочку. «Все начинается с неплатежеспособности. Если она

оказывается вовсе непосильной для должника и последний теряет всякую

возможность рассчитаться с кредиторами, то такой неплательщик тем самым

приобретает новое качество - становится несостоятельным. Третье и завершающее

качество не тернистом пути незадачливо предпринимателя – банкрот. Им его

наделяет арбитражный суд».[3]

Новый закон так же не внес ясности в данный вопрос. Так в

его тексте до статьи 2 неоднократно после слова «несостоятельность» в скобках

употребляется термин «банкротство». Начиная же со статьи 2 «Основные понятия,

используемые в настоящем Федеральном законе» скобки отброшены и «банкротство»

становится самостоятельным понятием.

Как уже отмечалось Федеральный закон «О несостоятельности

(банкротстве)» по-новому, путем указания на существенные черты, определил понятие

несостоятельности. В соответствии со ст. 2 закона под несостоятельностью

(банкротством) понимается признанная арбитражным судом или объявленная

должником неспособность должника в полном объеме удовлетворить требования

кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате

обязательных платежей. Таким образом, из определения исчезла несвойственная для

него характеристика экономического положения должника, как неудовлетворительная

структура баланса.

Рассматривая понятие банкротства, стоит обратить внимание на

тот факт, что закон, в отличие от традиционного подхода, принятого в

гражданском праве к определению понятия должника, более узко подходит к его

пониманию, подразумевая под ним сторону, должную уплатить кредитору только лишь

денежную сумму, тогда как статья 307 Гражданского Кодекса говорит, что

должником является - сторона, обязанная совершить определенные действия по

требованию кредитора, как-то - передать товар, выполнить работу, оказать

услуги, уплатить денежную сумму и т.п. С другой стороны, закон, не

ограничивается только гражданско-правовыми обязательствами, имея ввиду также

публично-правовую обязанность по уплате налогов и других обязательных платежей.

В качестве основного признака банкротства новый закон избрал

критерий «неплатежеспособности», состоящий в неспособности удовлетворить

требования кредиторов по обязательствам и (или) исполнить обязанность по уплате

обязательных платежей, если соответствующие обязательства и (или) обязанности

не исполнены им в течение трех месяцев с момента наступления даты их исполнения

(п.2. ст. 3 Закона). Состав и размер денежных обязательств и обязательных

платежей определяются на момент подачи в арбитражный суд заявления о признании

должника банкротом.

При определении размера денежных обязательств принимается во

внимание только задолженность за переданные товары, выполненные работы и

оказанные услуги, суммы займа с учетом процентов, подлежащих уплате должником.

В то же время на всех стадиях дела о несостоятельности вплоть до конкурсного производства

не учитываются обязательства, связанные с неисполнением или ненадлежащим

исполнением должником принятых на себя обязательств (неустойка (штрафы, пени) и

убытки). Аналогичный подход отмечается и к мерам, финансовой ответственности,

подлежащих применению за несвоевременное перечисление налоговых и других

обязательных платежей. До принятия нового закона о банкротстве этот вопрос не

был четко урегулирован в законодательстве, хотя арбитражные суды при

рассмотрении дел придерживались именно такой практики.[4]

Тем не менее, такой подход к определению признаков

банкротства не мешает кредиторам взыскать с должника в конкурсном производстве

понесенные убытки и неустойку, а также финансовые санкции, но стоит помнить,

что данные требования в соответствии со ст. 111 закона будут удовлетворены

только в пятую очередь, после полного погашения всех остальных требований.

Одновременно, п.1 ст. 91 закона предусматривает, что с

момента признания должника банкротом и открытия конкурсного производства

прекращается начисление неустойки (штрафов, пени), процентов и иных финансовых

санкций по всем видам задолженности должника.

Дело о банкротстве юридического лица может быть возбуждено

арбитражным судом если требования к должнику составляют не менее пятисот

минимальных размеров оплаты труда. На сегодняшний день эта сумма составляет 41

745 рублей (ст. 5 Закона). «Таким образом, российский закон кроме факта

неплатежей и временного их отрезка устанавливает и минимальную задолженность.

Аналогичный подход содержит законодательство Англии (там минимальная

задолженность составляет 750 фунтов стерлингов), в отличии от права Франции,

где достаточно формального признака несостоятельности – прекращения платежей»[5].

1.2 Причины банкротства предприятий

Система банкротств, которая начинает действовать в России,

вызывает разную реакцию у различных общественных институтов, партий и движений,

которые пытаются ускорить или приостановить процедуру банкротства предприятий,

ссылаясь, как правило, на моральные и социальные последствия для населения,

экономики, судьбы России и т. д. Изложенные цели и принципы действия системы

банкротств позволяют судить о банкротстве с более объективных позиций.

Во-первых, следует констатировать тот факт, что большая

часть российских государственных предприятий многие годы находится в состоянии

глубокого, но скрытого банкротства, следствием чего являются падение

производства, низкая заработная плата, сокращенный рабочий день или рабочая

неделя. Во-вторых, многие частные предприятия, не принимая статуса банкротства,

по сути являются таковыми, прекращая свою деятельность либо вовсе ее не

начиная.

В этих условиях приведение в действие системы банкротства не

только неотвратимо, но и необходимо, поскольку банкротство предприятия может

стать оздоровительной процедурой, от которой могут выиграть если не все

участники, то их большинство.

В самом деле, предприниматель (в том числе и государство как

собственник предприятий) получит возможность развить своего дело, сменив

руководство, не справляющееся со своими обязанностями, что, в свою очередь,

позволит провести здоровую техническую, маркетинговую и кадровую политику,

привлечь необходимые для развития производства инвестиции. Кредиторы получат

шанс спасти свои деньги, общество получит структуру экономики, приспособленную

к рынку, население — нужные товары, персонал фирмы будет заниматься нужным

делом. Социальная защита должна предусмотреть обеспечение высвобожденного

персонала работой, приличным пособием по безработице, переподготовку его

квалификации.

Следующая важная составляющая системы

банкротства—диагностика финансового состояния предприятия, контроль и

своевременное предотвращение приближающихся кризисных ситуаций, что, по сути,

является главной задачей управления предприятием, и кризисного в частности.

Диагностика кризисных ситуаций состоит из нескольких этапов: анализ финансового

состояния, прогноз развития рыночной ситуации; своевременное обнаружение причин

и основных факторов, способствующих развитию кризисных ситуаций; умение

обнаружить незаметные для неспециалиста признаки грядущего неблагополучия

предприятия.

Причины кризисных ситуаций, как упоминалось, скрыты в самом

рыночном хозяйстве, вызваны постоянным изменением рыночных ориентаций

потребителя. Однако эта общая экономическая предпосылка вовсе не означает

фатального исхода для любого предприятия, и тем более для экономики в целом,

хотя в истории известны подобные всеобщие экономические кризисы, явившиеся

причиной банкротства экономики в целом. Не обращаясь к экономической теории,

которая дала уже объяснения этим явлениям, проанализируем факторы, которые

обусловливают возникновение кризисной ситуации.

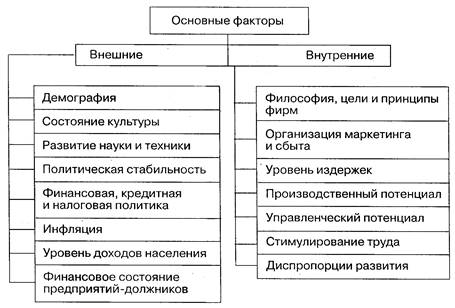

Успехи и неудачи деятельности фирмы следует рассматривать

как взаимодействие целого ряда факторов — внешних (на которые фирма не может

оказывать влияние) и внутренних (которые, как правило, зависят от организации

работы самой фирмы) (рис. 3). Способность фирмы приспособиться к изменению

внешних (социальных) и внутренних (технологических) факторов является гарантией

не только ее выживания, но и процветания.

К внешним факторам, оказывающим сильное влияние на

деятельность фирмы, относятся: размер и структура потребностей населения;

*

уровень доходов и накоплений населения, а значит, и его

покупательная способность (сюда же могут быть отнесены уровень цен и

возможность получения потребительского кредита, что существенным образом влияет

на предпринимательскую активность);

*

политическая стабильность и направленность внутренней

политики; развитие науки и техники, которое определяет все составляющие

процесса производства товара и его конкурентоспособность;

*

уровень культуры, т. е. привычки и нормы потребления,

предпочтения одних товаров и отрицательное отношение к другим;

*

международная конкуренция, при которой зарубежные фирмы

в одних случаях выигрывают за счет дешевого труда, а в других — за счет более

совершенных технологий.

На финансовом положении большинства предприятий негативно

сказываются и последствия общеэкономического спада, инфляции, зачастую

выражающиеся в слиянии фирм и неожиданном возникновении новых конкурентов, а

также неожиданные перемены в сфере государственного регулирования, резкое

уменьшение государственного заказа, что весьма характерно для нашей страны в

последнее время.

Конечно, бороться с кризисом, имеющим национальные масштабы,

отдельному малому или среднему предприятию не по силам, но проведение им гибкой

политики способно значительно смягчить негативные последствия общего спада в

экономике.

Внутренние факторы, определяющие развитие предприятия и

являющиеся результатом его работы, в общем виде можно сгруппировать следующим

образом:

*

философия фирмы;

*

принципы ее деятельности;

*

ресурсы и их использование;

*

качество и уровень использования маркетинга.

В свою очередь, каждая из этих групп включает множество

конкретных факторов, действующих на каждой фирме избирательно. Рассмотрим их в

несколько агрегированном виде.

До 90% неудач небольших американских фирм связано с

неопытностью менеджеров, некомпетентностью руководства, его несоответствием

изменившимся объективным условиям. Представляется, что неудачи фирм и

предприятий России также связаны с влиянием этих факторов.

Другими внутренними факторами, усиливающими кризисную

ситуацию предприятия, являются:

*

возникновение убытков предприятия в связи с

неудовлетворительной организацией работы с рынком, неконкурентоспособностью

товаров, несвоевременным обновлением ассортимента товарной продукции;

*

резкое повышение уровня издержек производства и сбыта

товара в связи с нерациональной структурой управления, многочисленностью штата

управления, применением дорогостоящих технологий, средств и предметов труда и

т. д.;

*

снижение уровня культуры производства и культуры

предприятия в целом, включая квалификацию персонала, технический уровень

производства, взаимоотношения в коллективе, его уверенность в эффективной

работе;

Рис. 1. Основные факторы возникновения кризисных ситуаций и

банкротства

·

отсутствие стимулов труда у персонала

предприятия. В классической рыночной экономике, как отмечают западные

специалисты, внешние факторы обусловливают 1/3, а внутренние — 2/3 всех банкротств.

Не без основания можно предполагать, что для современной России характерной

является обратная пропорция влияния этих факторов. Политическая и экономическая

нестабильность, нарушение регулирования финансового механизма и инфляционные

процессы следует отнести к наиболее значительным факторам, усугубляющим

кризисную ситуацию на российских государственных и частных предприятиях.

1.3 Признаки банкротства

Система контроля и раннего обнаружения признаков предстоящей

кризисной ситуации имеет весьма важное значение. Укажем основные ее моменты.

Как серьезное предупреждение о грядущем неблагополучии

предприятия следует расценивать отрицательную реакцию со стороны партнеров по

бизнесу, поставщиков, кредиторов, банков, потребителей продукции на те или иные

его мероприятия — всевозможные реорганизации (организационные, структурные,

открытие или закрытие подразделений предприятий, филиалов, дочерних фирм, их

слияния), частая и необоснованная смена поставщиков, выход на новые рынки,

рискованная закупка сырья и материалов и другие изменения в стратегии

предприятия. Другим существенным признаком, контролируемым кредиторами,

является изменение в структуре управления и атмосфере, царящей в верхних слоях

управления, поскольку крах предприятий начинается с конфликтов в его высшем

руководстве.

Ранними признаками банкротства являются:

а) задержки с представлением отчетности, которые могут

свидетельствовать о плохой работе финансовых служб предприятия;

б) резкие изменения в структуре баланса и отчета о

финансовых результатах, особенно:

*

резкое уменьшение денег на счетах (увеличение денег

также может свидетельствовать о невозможности дальнейших капиталовложении);

*

увеличение дебиторской задолженности (резкое ее

снижение также свидетельствует о затруднениях со сбытом, если сопровождается

ростом запасов готовой продукции);

*

старение дебиторских счетов;

*

нарушение баланса дебиторской и кредиторской

задолженности;

*

увеличение кредиторской задолженности (резкое ее

снижение при наличии денег на счетах также свидетельствует о снижении объемов

деятельности);

*

снижение объемов продаж (неблагоприятным может

оказаться и резкое увеличение объемов продаж, так как в этом случае банкротство

может наступить в результате последующего нарушения баланса долгов, если

последует непродуманное увеличение закупок, капитальных затрат;

кроме того, рост объемов продаж может свидетельствовать о

сбросе продукции перед ликвидацией предприятия);

в) конфликты на предприятии, увольнение кого-либо из

руководства, резкое увеличение числа принимаемых решений и т. д.

Другие ранние признаки банкротства связаны с характером

изменений финансовых показателей деятельности предприятия, своевременностью и

качеством представления финансовой отчетности и проведением аудиторских

проверок:

*

задержки представления бухгалтерской отчетности и

изменение ее качества, что может свидетельствовать либо о сознательных

действиях, либо о низком уровне персонала —и то и другое являются признаками

неэффективности финансового управления;

*

изменения в статьях бухгалтерского баланса со стороны

пассивов и активов и нарушение определенной их пропорциональности;

*

увеличение или уменьшение материальных запасов, что

может свидетельствовать либо о заинтересованности, либо о возможной

неспособности предприятия выполнять свои обязательства по поставкам; увеличение

задолженности предприятия поставщикам и кредиторам; уменьшение доходов

предприятия и снижение прибыльности фирмы, обесценение акций предприятия,

установление предприятием нереальных (высоких или низких) цен на свою продукцию

и т. д.

Настораживающими признаками являются также внеочередные

проверки предприятия, ограничение его коммерческой деятельности органами

власти, отмена и изъятие лицензий и т. д.

В действующем законодательстве содержатся признаки

несостоятельности (банкротства) предприятия. Их можно разделить на две группы:

существенные (сущностные) и внешние. К существенным

относится неспособность должника удовлетворить должника удовлетворить

требования кредиторов, в том числе обеспечить платежи в бюджет и внебюджетные

фонды, в связи с тем что обязательства должника превысили стоимость его

имущества, то есть предприятие должник имеет неудовлетворительную структуру

баланса.

К внешним признакам законодательство относит следующие:

*

приостановление текущих платежей в течение трех месяцев

со дня наступления сроков его исполнения.

*

приостановление платежей связано с тем, что должник не

может их обеспечить.

Существенные и внешние признаки являются предпосылочными,

дающими суду право признать юридическое лицо несостоятельным (банкротом). При

анализе признака, связанного с неудовлетворительной структурой баланса, суд

применяет критерии, указанные в приложении № 1 к постановлению Правительства РФ

от 20 мая 1994 года

№ 498 “О некоторых мерах по реализации законодательства о несостоятельности

(банкротстве) предприятий”:

*

коэффициент текущей ликвидности, характеризующий общую обеспеченность

предприятия оборотными средствами для ведения хозяйственной деятельности и

своевременного погашения срочных обязательств предприятием.

*

коэффициент обеспечения собственными средствами -

наличие у предприятия собственных оборотных средств для его финансовой

устойчивости.

*

коэффициент восстановления (утраты) платежеспособности

- наличие или отсутствие возможности восстановить платежеспособность в течение

определенного периода.

В постановлении указаны контрольные значения первых двух

показателей. То есть в принципе, если хотя бы одно из двух значений отклонилось

от контрольного, то суд в праве признать предприятие банкротом, но при

вынесении решения суд должен учитывать и третий показатель, так как даже при

отклонении первых двух коэффициентов от контрольных значений, но при

удовлетворительном третьем показателе у предприятия есть возможность

восстановить свою платежеспособность.

1.4 Стадии банкротства

Различают следующие стадии банкротства.

Скрытая стадия, при которой происходит скрытое (особенно

если не налажен специальный управленческий учет) снижение «цены предприятия»,

определяющейся капитализацией прибыли:

V = P/K,

где Р — ожидаемая прибыль до выплаты налогов, а также

процентов по займам и дивидендов;

К — средневзвешенная стоимость пассивов (обязательств) фирмы

(средний процент, показывающий проценты и дивиденды, которые необходимо будет

выплачивать в соответствии со сложившимися на рынке условиями за заемный и

акционерный капиталы);

V — ожидаемая «цена предприятия».

Снижение «цены предприятия» означает снижение ее

прибыльности (это явно проявится и отчетности) либо увеличение средней

стоимости обязательств, которые предприятие будет вынуждено принять на себя в

ближайшем будущем (это может происходить незаметно, если финансовые службы не

отслеживают ситуацию на рынке акций и облигаций аналогичных фирм, банковских

кредитов).

Целесообразно рассчитывать «цену предприятия» на ближайшую и

долгосрочную перспективу.

Вторая стадия — финансовая неустойчивость, т. е.

возникновение трудностей с наличностью, некоторых ранних признаков банкротства.

На этой стадии руководство часто прибегает к «косметическим»

мерам, например продолжает выплачивать акционерам высокие дивиденды, увеличивая

заемный капитал путем продажи части активов, чтобы снять подозрения вкладчиков

и банков.

Как показывает опыт, при ухудшении ситуации руководители

нередко используют авантюрные способы зарабатывания

денег, а иногда прибегают к мошенничеству.

Третья стадия — явное, юридически очевидное банкротство, т.

е. предприятие не может своевременно оплачивать долги.

1.5. Цикличность банкротства

Несмотря на обилие работ по

проблеме цикличности, до сих пор нет единой концепции по поводу причины существования

этого явления.

Вопрос о причинах цикличности современных национальных

экономик в зависимости от типов цикличности трактуется разными экономическими

школами с неодинаковой степенью равнозначности. Так, в оценках причин «длинных

волн» и структурных кризисов подходы различных экономистов в настоящее время во

многом схожи (по крайней мере, идеи Кондратьева и Шумпетера

признаются фактически всеми). Причины же «классических», т. е. промышленных

(экономических), циклов определяются по-разному.

Вначале большинство авторов трактовали процесс цикличности

как результат (отражение) процессов в сфере обращения.

Это объяснение экономического цикла является чисто

монетарным. Наиболее широко и последовательно рассматривается цикл, как чисто

денежное явление в работах Хоутри. Он утверждал, что

изучение денежного потока является единственной причиной изменения

экономической активности, чередования периодов процветания и депрессии,

оживленной и вялой торговли. Когда денежный поток (или спрос на товары,

выраженный в деньгах) увеличится, то торговля становится более оживлённой,

производство расширяется, цены растут. Когда денежный поток уменьшается,

торговля ослабевает, производство сокращается, цены падают.

Спрос на товары, выраженный в деньгах непосредственно

определяется потребительскими затратами или потребительскими издержками.

Значит, такое состояние как общая депрессия вызывается денежными факторами.

Исключение могут составить только те случаи, когда не денежные факторы приводят

к падению потребительских издержек. Сумма потребительских расходов изменяется

за счёт изменения количества денег. Внезапное сокращение количества, то есть

прямая дефляция, оказывает угнетающее воздействие на экономическую активность.

Так, согласно данной теории, процесс сжатия или рецессии происходит следующим

образом. Сокращение количества денег влечёт за собой неизбежное сокращение

спроса. Производители, изготовившие продукцию в расчёте на обычный спрос,

сталкиваются с тем, что они не могут реализовать эту продукцию по

предполагаемым ценам. Начнётся скопление товарных запасов, возникнут убытки,

производство сократиться, распространится безработица и неизбежно начнётся

процесс снижения заработной платы и других доходов. Процесс сокращения деловой

активности является кумулятивным. Когда происходит падение цен, оптовые

торговцы склонны предполагать, что оно будет продолжаться и в дальнейшем. В

соответствии с этими предположениями, они стремятся сократить товарные запасы и

уменьшить или прекратить совсем заказы производителям. Но расходы потребителей,

так же как и доходы, уменьшаются, спрос ослабевает, а запасы, вопреки всем

стараниям торговцев сократить их, накапливаются; кредит продолжает снижаться.

Таким образом, движение происходит по спирали.

Фаза подъёма

торгово-промышленного цикла является копией движения вниз по спирали депрессии

, но спираль в данном случае будет иметь повышательный

характер. Оживление деловой активности вызывается расширением кредита и длится

до тех пор, пока это расширение продолжается. Причиной расширения кредита

является то, что банки облегчают условия предоставления ссуд своим клиентам, то

есть снижают учётную ставку. Если норма процента снизилась, то это побуждает

оптовых торговцев увеличивать товарные запасы. Торговцы увеличивают заказы

производителям товаров. Но это не влечёт за собой такого увеличения товарных

запасов как во время рецессии, а скорее наоборот, ведёт к их сокращению, так

как расширение производства влечёт за собой возрастание доходов и издержек

потребителей. Это означает расширение спроса на товары, а это, в свою очередь,

ведёт к неизбежному сокращению запасов в торговле. В результате последуют новые

заказы, дальнейшее увеличение доходов потребителей, их расходов и спроса и

дальнейшее уменьшение товарных запасов. Таким образом устанавливается кумулятивное

расширение производственной деятельности, которое поддерживается непрерывным

расширением кредита. Расширение деловой активности раз начавшись, продолжается

вследствие собственных движущих сил, и дальнейшего поощрения со стороны банков

уже не требуется. Наоборот, банки должны быть теперь достаточно осмотрительны,

чтобы не допустить выхода процесса расширения деловой активности из под

контроля и перерождения его в бурную инфляцию.

Когда Америка была молода и еще только развивалась,

банковское дело было бизнесом, в который можно было легко войти. Для этого

достаточно было одолжить немного денег и найти, где открыть счет. В то время не

существовало законов, ограничивающих количество капиталовложений, правил

ведения банковского дела, никаких других мер, защищающих или направляющих

развитие экономики. Банковская система имеет способность «создавать» деньги.

Она поддерживает определенный уровень резервов депозиторских

денег и затем расширяет денежную массу бесконечно повторяющимся процессом

выдачи денег в долг, с последующим отчислением резервного фонда из этих денег и

вновь с последующей их выдачей. К текущему резерву в большинстве западных стран

сегодня предъявляется требование, чтобы он составлял 18—20 %. Это позволяет

предоставлять кредит на сумму, превышающую в 5 раз размеры вложений. Как вы

можете представить, ситуация, когда кредитуется сумма в 5 долл., а на счету

имеется всего 1 долл., может оказаться критической в момент цикличных

перепадов. Обычно люди не торопятся снимать свои деньги с банковских счетов, но

они хотят быть уверенными в том, что они всегда могут снять их со счета, когда

это им будет необходимо. В критических ситуациях люди начинают опасаться, что

они могут не получить свои деньги сразу. Все вкладчики выстраиваются в очередь,

чтобы снять со счетов свои деньги. Банк же не может выдать деньги всем

вкладчикам одновременно из-за того, что имеет ограниченное количество денег на

руках, в наличии (банк занимается тем, что принимает от одних людей вклады, а

другим людям выдает эти деньги взаймы), ибо основные деньги банка находятся в

займах. Займы нелегко превратить в наличные деньги. Поэтому, если вкладчики

намерены все одновременно получить свои вклады, то обеспечить это просто

невозможно, и банк вынужден закрыться.

Первоначально банки имели право печатать деньги. Они

выпускали банкноты, которые гарантировали получение за них золота. Затем банки

стали выпускать банкноты, не обеспеченные золотом. Банкноты выпускались

банками, которые находились на расстоянии тысяч миль от людей, приобретавших

их. Тот уровень коммуникации и транспорта, который тогда существовал,

гарантировал невозможность выкупа золота по этим банкнотам. Эта практика через

некоторое время вызвала состояние общей нестабильности в экономике, которая

может быть охарактеризована как паника. Паника

— это такая ситуация, когда люди начинают волноваться за судьбу своих вкладов и

закрывают свои счета. Когда все вкладчики вдруг требуют свои вклады, банк

закрывается, поскольку он не может вернуть их всем. Это в свою очередь вызвало

банкротство и производственных предприятий. Таким образом, спады, кризисы

объяснялись нестабильностью финансового сектора, который при определенных

условиях вызывает спад экономической активности во всех сферах национальной

экономики.

Подобный подход к трактовке проблемы цикличности сегодня

отходит на второй план, он признается изначально поверхностным, так как исходит

из анализа только сферы обращения. В настоящее время цикличность

рассматривается в связи с производством и обращением. В центр анализа выносится

динамика промышленного производства, ВНП, подушевого

дохода. При этом динамика цен, процента, оборота трактуется лишь как индикатор

общеэкономических изменений.

Существуют психологические объяснения циклов,

связывающих деловую активность со сменой настроений, переходами от массового

оптимизма к пессимизму. Большое место психологическая теория заняла в работах Пигу. Под психологическими причинами Пигу

понимает «перемены в человеческих мыслях, возникающие помимо тех изменений в

ожиданиях, которые вызываются изменениями активных факторов, на коих строится

суждение.»

Пигу строит свой анализ на той роли, которую играют

ожидания прибыли от затрат в промышленности. С наступлением каждой из фаз цикла

одновременно происходит соответственно перемена ожиданий людей, и от цикла к

циклу эти перемены бывают одни и те же. С введением такого элемента как

«ожидания» или «расчёты на будущее» возникает проблема неопределённости этих

ожиданий. Как правило, прогноз будущих событий не может быть абсолютно верным,

и чем больше события отдалены во времени, тем менее точен прогноз и тем сильнее

вероятность нарушений. А так как каждое экономическое решение - часть

экономического плана, который простирается в более или менее отдалённое

будущее, то в каждой экономической деятельности есть элемент неуверенности. В

связи с этим следует ввести такие термины как оптимизм и пессимизм.

Психологические теории имеют в виду что-то большее чем то, что во время подъёма

люди придерживаются более оптимистических, а во время спада более

пессимистических взглядов, только то, что во время подъёма люди инвестируют

более свободно и делают это с неохотой во время спада. Оптимизм и пессимизм

рассматриваются в этих теориях в качестве факторов, имеющих тенденцию вызывать

или усиливать рост или падение вложений. Следует отметить, что невозможно

предсказать, с какой силой будут реагировать предприниматели на изменения в

экономике или в какой степени они увеличат или уменьшат сумму инвестиций.

В период, когда

происходит рост спроса на продукцию многих отраслей промышленности и расширение

выпуска их продукции, производители в тех отраслях, которые не испытали ещё

повышение спроса на свою продукцию, склонны ожидать, что оно наступит. Кроме

того, когда в течении некоторого времени происходит рост спроса и цен, люди

имеют обыкновение всё с большой уверенностью ожидать, что и в дальнейшем рост

спроса и цен будет происходить в таких же или примерно таких же размерах, то

есть они слишком уверенно рассчитывают на то, что нынешнее положение сохранится

и в будущем. «Самой главной и существенной чертой бума является то, что

инвестиции, которые фактически в условиях полной занятости принесут 2%,

производятся из расчёта 6%.»[6] Именно под влиянием такого

рода идей здоровый экономический рост начинает постепенно выливаться в опасное

разбухание. На этом этапе, как правило, ошибки оптимизма обнаруживаются,

наступает реакция и возникают ошибки противоположного характера.

Оптимистические прогнозы в конце концов приводятся в сопоставление с фактами.

Когда эта проверка вещей оказывается неутешительной, уверенность оказывается поколебимой, наступает разочарование. Пессимизм и нежелание

инвестировать приводят к сокращению покупательской способности. Деньги не

инвестируются и не расходуются на товары производственного назначения, а идут

на покрытие убытков. Поскольку сбережения не инвестируются, то всё, что

способствует увеличению размеров сбережений, оказывает гнетущее воздействие.

Цены падают, и это усиливает пессимистические настроения.

Каждое

экономическое явление имеет свой психологический аспект. Психологические

факторы выдвигаются в качестве дополнительных к другим экономическим факторам.

Ряд экономистов объясняет экономический цикл внешними причинами:

возникновение пятен на солнце, которые ведут к неурожаю и общему экономическому

спаду; войнами, революциями и другими политическими потрясениями; освоением

новых территорий и связанной с этим миграцией населения, колебаниями

численности населения земного шара; мощными прорывами в технологии,

позволяющими коренным образом изменить структуру общественного производства, и

другими причинами. Ообъяснение экономических

колебаний сводит дело к техническим новшествам и совершенствованием, к

вовлечению в эксплуатацию новых ресурсов

и освоению новых территорий. Эта точка зрения присуща таким экономистам как Виксель, Шпитгоф, Шумпетер.

Прежде всего, нововведение представляет собой имеющее

историческое значение и необратимое изменение способа производства. «Мы можем

определить нововведение попросту как установление новой функции производства.»[7]

Эпохи повышенной экономической активности представляют собой

периоды, на протяжение которых развитие техники и открытие новых ресурсов

создают благоприятную основу для роста, и, в первую очередь, для роста

инвестиций. В такие периоды темп технического прогресса намного ускоряется по

сравнению с тем, что можно было бы ожидать при обычном действии многочисленных

изобретений, каждое из которых имеет относительно небольшое значение. В

длительные периоды экспансии вводится в действие новая, можно сказать

революционная техника, которая глубоко меняет характер всей экономики. Эта

техника, создаёт основу для огромного увеличения массы капитальных благ и роста

инвестиций.

Процветание по мнению

Шпитгофа, начинается тогда, когда новые изобретения

открывают новые возможности для инвестиций в основной капитал. Для того чтобы

предприниматели произвели крупные инвестиции, требуется побуждение, а без него

производство основного капитала в

широких масштабах не будет иметь место. Крупные нововведения влекут за собой

создания новых предприятий и нового оборудования. Процветание не возникает

всего лишь как результат изобретений или открытий. Оно является результатом

практического развёртывания нововведений, которые являются движущей силой

периода процветания.

Как правило, банкиры и инвесторы скептически относятся к

новым рискованным начинаниям, и далеко не каждый способен добиться финансовой

поддержки. Но после того, как новый замысел воплотится в действующее

предприятие, другим уже нетрудно доставать кредит и капитал для аналогичных

предприятий. Если новый процесс успешно

приведён в действие, то другие могут попросту копировать его. Каждый

раз, когда появляется несколько удачных новаторов, их примеру тот час следуют

другие. Таким образом движущий толчок, даваемый новатором, порождает движение последователей,

привлечённых соблазном возможностей извлечения прибыли.

Бум - это явление,

вызываемое движениями предпринимателей, устремляющимся к новым

возможностям. Бум может усиливаться преувеличено оптимистическими ожиданиями.

Сущность бума можно свести к внедрению в производственную систему нововведение.

«Дисперсия представляет собой не что иное, как реакцию

экономической системы на бум или приспособление экономической системы к тому

состоянию, к которому приводит её бум.»

Нарушения, возникающие из нововведений не могут рассосаться постепенно,

на ходу, потому что почти все из них носят капитальный характер. Они

рассматривают существующую систему и вызывают необходимость особого процесса

приспособления. В период рецессии экономическая система переходит к новому

состоянию равновесия, следующему за нарушениями, вызванными бумом. Если

нововведения появляются одновременно и в большом количестве, то условия

меняются резко, и процесс приспособления становится чрезвычайно трудным.

Постепенно, однако это приспособление осуществляется, и достигается новое

состояние равновесия. Период депрессии можно определить как период, на

протяжении которого завершается приспособление к новой промышленной ситуации,

которая создаётся в предшествующий период внедрения нововведений. Перестройка

системы является неизбежной. Этот процесс и воплощает в себя сущность

депрессии, и его осуществления связано с потерями, сопротивлением, крушением

надежд.

Мы приходим к

выводу, что множество нововведений, появляющихся в период процветания, является

как раз тем самым фактором, который нарушает равновесие и настолько изменяет

условия промышленной жизни, что после этого неизбежно наступает период

перестройки цен, стоимостей и производства.

По мнению Шумпетера «нововведениям

свойственно нахлынуть приливной волной и затем отступить. Экономический цикл

сводится к отливу и приливу нововведений и к тем последствиям, которые отсюда

вытекают.»

Наиболее распространенными сегодня являются следующие направления

исследования причин кризисов и циклов.

Это, во-первых, объяснение кризисов недопотреблением

народных масс, вызывающим обвал производства. Лекарство от кризисов в этом

случае — стимулирование потребления. Между тем, неравномерная динамика

потребления, как убеждает нас практика, представляет собой скорее следствие,

чем причину экономического цикла.

Во-вторых, группа ученых-экономистов связывает кризис с

отсутствием «правильных пропорций» между отраслями и регионами, с

нерегулируемой деятельностью предпринимателей. Составной частью этих взглядов

можно считать концепцию, объясняющую кризисы сбоями в денежном обращении или

банковской сфере, описанной выше.

В-третьих, известную популярность получил поиск причин

циклического характера развития экономики в конфликте условий производства и

условий реализации, в противоречии между производством, стремящимся к

расширению, и не успевающим за ним ростом платежеспособного спроса.

Экономический кризис обнаруживает существенные изменения в совокупном

предложении и совокупном спросе, поэтому кризис является не только результатом

нарушения пропорциональности развития общественного производства, но и

импульсом к достижению равновесия и сбалансированности национальной экономики.

Такое обилие взглядов объясняется сложностью .и важностью

данного экономического явления.

2. Вывод предприятия из кризисного состояния

2.1 Меры по предотвращению банкротства

Для выхода из банкротства принимаются экстренные меры по

оздоровлению предприятия: смена руководства; изменение организационной

структуры предприятия, сокращение аппарата управления, централизация

контрольно-плановых функций; установление жесткого контроля затрат;

переподготовка персонала, психологическая переориентация; сокращение

номенклатуры продукции и услуг; усиленный маркетинг.

Одновременно необходимо разрабатывать стратегические меры,

которые в большинстве случаев подразумевают последовательное перепрофилирование

предприятия.

Управление в период кризиса — решающая и организующая

деятельность при особых (сложных, опасных) условиях и обстоятельствах. В

англо-американской практике дела о банкротстве с течением времени стали

рассматриваться не в уголовных, а в специальных судах по банкротству и находятся

в ведении штатских (гражданских) судов. В США этот процесс был формально

закончен в 1973 г., когда при Конгрессе США была организована комиссия по

вопросам банкротства.

Терминологические и правовые изменения вызвали и изменения в

позициях общественности, предпринимательской морали, общественном мнении и т.

д. Если ранее понятие "банкрот" или "неплатежеспособный

должник" вызывало негативную реакцию, то теперь банкротство воспринимается

чаще всего нейтрально. Если еще несколько лет назад неплатежеспособность была

редким явлением, то в настоящее время так называемая вторичная

неплатежеспособность никого не удивляет.

Управление в период кризиса постепенно ограничилось

следующими действиями:

*

перманентная диагностика состояния фирмы; мероприятия

на случай нежелательного развития:

*

без качественных формальных и содержательных изменений

(например, программа консолидации),

*

предусматривающие качественные и содержательные

изменения (например, санация, объединение, преобразование); предупредительная

ликвидация (защита от банкротства); конкурс или погашение (банкротство).

В период происходящих экономических преобразований

банкротство рассматривается как следствие административных и организационных

изменений и изменений имущественных отношений.

2.2 Мероприятия, направленные на финансовое оздоровление

предприятия

Самая злободневная на сегодня проблема российской экономики

- неплатежи. Объем просроченной кредиторской задолженности в экономике к концу

ноября

1997 года вырос до 761, 7 трлн. руб., что составило 25, 7%

ВВП (в конце 1996 г. он равнялся 514, 4 трлн. руб., или 17, 8% ВВП).

Задолженность по платежам в консолидированный бюджет в 1997 г. продолжала

нарастать более высокими темпами, чем в 1996 г., и составила к концу года 30,

8% доходов консолидированного бюджета по сравнению с 23, 0% в 1996 г.

Не улучшилась ситуация с неплатежами и в начале

1998 г. Суммарная задолженность около 700 тыс. предприятий в

консолидированный бюджет с учетом штрафов и пеней в первом квартале 1998 г.

превысила 500 млрд. деноминированньк рублей.

Углубляющийся кризис платежных отношений в широком смысле,

включая взаимоотношения с бюджетом, остается главной угрозой возобновления

спада в экономике и препятствием для начала устойчивого экономического роста.

Неплатежи обусловлены многими макро- и микроэкономическими

причинами. Однако их основная причина заключается в кризисном состоянии

большинства предприятий российской промышленности, являющихся основными

плательщиками налогов. Таким образом, решение проблемы неплатежей напрямую

связано с осуществлением антикризисного менеджмента

предприятия.

Неплатежи предприятия, как правило, обусловлены недостатком

ликвидных активов и прежде всего - денежных средств для расчетов по

обязательствам, связанным с текущей деятельностью. Обязательства предприятия

являются отражением его затрат.

Для многих отечественных предприятий антикризисное

управление должно быть в первую очередь связано с регулированием потоков

денежных средств и затрат, формирующих кредиторскую задолженность.

Обеспечение

достаточности денежных средств

Методы

планирования денежных средств

Для финансирования текущих затрат, связанных с производством

и реализацией продукции, финансовая служба должна осуществлять планирование

поступления денежных средств на предприятие.

Существуют различные подходы к определению суммы средств,

поступающих на предприятие в плановом периоде. Наиболее часто используются

следующие:

• уточненный (аналитический);

• укрупненный;

• экспресс-метод.

Эти методы могут применяться совместно для получения более

качественного результата.

Уточненный метод требует значительных экономических

расчетов. Он учитывает объем реализации в плановом периоде и динамику остатков

отгруженной, но не оплаченной продукции (дебиторской задолженности).

Оценка достаточности

денежных средств для финансирования текущей деятельности предприятия на основе

исследования финансовых потоков в процессе антикризисного

управления

Причиной возникновения кризисного состояния часто является

расхождение реальных поступлений денежных средств и суммы текущих расходов,

начисленных за этот период. Возникающий дефицит находит отражение в

бухгалтерском балансе в виде кредиторской задолженности.

Оценка достаточности денежных средств опирается на одно из

главных условий обеспечения платежеспособности предприятия: приток денежных

средств должен обеспечивать покрытие текущих обязательств. Оперативный анализ

состояния денежных средств и наиболее срочных обязательств позволит

разрабатывать оперативные мероприятия по поддержанию платежеспособности

предприятия на уровне установленных критериев.

Расчет суммы платежей предприятия

Платежи предприятия включают:

• денежные средства, перечисленные юридическим и физическим

лицам в виде оплаты по счетам поставщиков и подрядчиков за приобретенное

имущество;

• налоги и отчисления;

• заработную плату;

• стоимость имущества, передаваемого в виде взносов в

уставные фонды, бартерную оплату. Сумма платежей в течение месяца

рассчитывается

Оценка достаточности средств у предприятия

При расчетах учитываются все поступления и платежи

независимо от того, относятся они к основной или неосновной

деятельности предприятия.

Платежи предприятия учитываются в полном объеме независимо

от того, потребляются ли соответствующие производственные ресурсы в

рассматриваемом периоде.

Показателем достаточности средств у предприятия является

общая за анализируемый период разность поступлений предприятию и его платежей:

где Dt - разность поступлений

предприятию и его платежей в месяце t;

Признаком достаточности средств у предприятия является

условие: Dt>0.

Выполнение данного условия свидетельствует о том, что в

анализируемом периоде у предприятия достаточно средств для выполнения

обязательств по платежам контрагентам.

Признаком недостаточности средств у предприятия является

условие: Dt<0.

Оно свидетельствует о том, что в анализируемом периоде у

предприятия не достает средств для выполнения обязательств по платежам

контрагентам.

Оценку достаточности денежных средств следует включить в

состав процедур финансового планирования.

Процедура анализа потока денежных средств

Анализ потока денежных средств включает следующие процедуры:

1) анализируется поступление денежных средств на предприятие

и его платежи за определенный период;

2) на каждый месяц (неделю) периода рассчитывается

показатель достаточности средств у предприятия;

3) внутри этого периода выявляются отрезки, когда у

предприятия появляется недостаточность средств (то есть проявляются признаки

неплатежеспособности);

4) разрабатываются мероприятия по ликвидации этих признаков.

Процедуры

экономии текущих затрат предприятия

Анализ динамики потоков на счетах текущих обязательств

кризисных предприятий свидетельствует об их значительном нарастании в течении

года. Для таких предприятий характерен постоянный рост непогашенной

задолженности, поскольку поступления денежных средств невелики по сравнению с

возникающими обязательствами.

Важнейшей задачей финансового оздоровления является

минимизация текущих затрат, прежде всего - коммунальных платежей. Это ведет к

сокращению потоков обязательств и дефицита денежных средств.

Анализ затрат предприятия на потребление электроэнергии

включает два этапа:

1. Анализ энергопотребления по месяцам.

2. Анализ элекгропотребдения в

течение дня.

Реструктуризация

кредиторской задолженности предприятия

Меры финансового оздоровления, направленные на

реструктуризацию кредиторской задолженности предприятия, в том числе и

просроченной, могут включать следующие процедуры:

*

отсрочки и рассрочки платежей;

*

зачет взаимных платежных требований (взаимозачет);

*

переоформление задолженности в качестве займа;

*

продажа долговых обязательств;

*

перевод краткосрочных обязательств в долгосрочные;

*

погашение задолженности посредством передачи кредитору

имущества должника;

*

списание задолженности;

*

погашение задолженности посредством отчуждения

*

имущества должника.

Отсрочки

и рассрочки

Отсрочки и рассрочки по платежам предоставляются предприятию

путем изменения срока уплаты просроченной задолженности. Как правило, под

отсрочкой понимается перенесение платежа на более поздний срок. Под рассрочкой

понимается "растягивание" платежа, дробление его на несколько более

мелких, осуществляемых в течение некоторого периода.

Зачет

взаимных платежных требований

Такой зачет предусматривает погашение взаимных обязательств

предприятий. Взаимозачет может осуществляться с привлечением третьих лиц (по

цепочке задолженностей). Сумма погашаемых обязательств определяется соглашением

сторон и рассматривается как доход предприятия, например, как его выручка от

реализации продукции, если в зачете участвуют обязательства по оплате

продукции.

Одной из сторон в процедуре взаимозачета иногда выступают

органы государственной власти. Например, в том случае, когда задолженность

предприятия перед бюджетом по налогам возникла вследствие неоплаты

государственного заказа.

Переоформление

задолженности в качестве займа

Задолженность неплатежеспособного предприятия, в том числе

просроченная, другим предприятиям может быть переоформлена в качестве займа.

Перевод

краткосрочных обязательств в долгосрочные

Перевод краткосрочных обязательств в долгосрочные

осуществляется корректировкой соответствующих хозяйственных договоров,

перенесением сроков платежей по ним на период более года. Соответствующие суммы

обязательств должника переходят из разряда краткосрочных в долгосрочные. Тем самым

улучшаются показатели краткосрочной ликвидности.

В зависимости от состава активов, направляемых на погашение

задолженности, и формы сделок рассматриваемая процедура имеет следующие

основные разновидности:

*

обмен задолженности на акции;

*

погашение задолженности облигациями;

*

погашение задолженности под залог имущества;

*

продажа долговых обязательств;

*

погашение задолженности посредством отчуждения

имущества должника.

Обмен

задолженности на акции

Задолженность предприятия может быть обменена на его акции

путем выпуска и размещения дополнительных акций с последующей передачей

указанных акций кредиторам.

При этом в проспекте эмиссии фиксируется положение о том,

что дополнительные акции выпускаются для осуществления мер по финансовому

оздоровлению, а в устав предприятия-должника вносятся необходимые изменения.

Общая стоимость акций, выпускаемых в рамках мер по

финансовому оздоровлению, должна быть не менее общей суммы просроченной

задолженности. С момента передачи акций, выпускаемых для финансового

оздоровления, обязательства данного предприятия перед кредиторами считаются

исполненными.

2.3 Зарубежный опыт. Модели регулирования

несостоятельности

Несмотря на то, что только во второй половине XX века

процедура осуществления реорганизации-банкротства в США стала обычным делом,

сама идея такой процедуры существует в США уже давно. Первые положения,

касающиеся реорганизации-банкротства появились еще в XVIII веке. Так, в

сентябре 1787 года Конституционное Собрание США наделило Конгресс полномочиями

принимать законодательные акты, которые составят единую национальную правовую

базу для разрешения споров кредиторов с должниками. Это было сделано для того,

чтобы уйти от английской практики, где при определенных обстоятельствах за

объявление о реорганизации или банкротстве предприятия или физического лица

предусматривалась смертная казнь.

Раздел 8 Статьи 1 Конституции США предоставляет Конгрессу

исключительное право на принятие федеральных законов, составляющих единое

законодательство по вопросам реорганизации и банкротства на территории

Соединенных Штатов.

Законодательство о реорганизации-банкротстве США дает (в

большинстве случаев) возможность юридическим и физическим лицам, добросовестно

заявившим о своем банкротстве, освободиться от большей части своего долга, а

предприятиям, серьезно занимающимся своею деятельностью, предоставляется

возможность реорганизовать производство, обретя, таким образом, финансовую

стабильность. Американские юристы и бизнесмены сходятся во мнении, что

законодательство о реорганизации и банкротстве служит "страховочной

сеткой" для системы рыночной конкуренции и "спасательным кругом"

- для свободного предпринимателя. 1

Положительное воздействие законодательства о банкротстве

складывается из трех составляющих - выгода конкретного предприятия, выгода государства

и выгода общества.

Законодательство создает правовые основы для реорганизации

прогоревшего предприятия, следовательно, оно стимулирует предпринимательскую

деятельность, инвестирование и принятие на себя риска.

Действительно, в рамках законодательства нет положений,

непосредственно поощряющих инвестирование, однако его нормы смягчают некоторые

из наиболее болезненных последствий неудачи в ведении бизнеса. Индивидуальный

предприниматель, группа индивидуальных предпринимателей или предприятие вряд ли

инвестировали средства в новое дело, брали бы кредит и т. д., если бы неудача в

предприятии обязательно влекла бы за собой пожизненный долг или нищету.

Нормы законодательства о банкротстве предоставляют шанс

восстановить благополучие и взять "новый старт". Добросовестно

действующие юридические и физические лица могут ставить себя практически в

любую форму финансовой зависимости с уверенностью, что при необходимости они

получат возможность начать всё сначала и прийти в будущем к финансовому процветанию.

Коммерческое предприятие может обновить производство после сдачи его в аренду и

после периода убыточности стать экономически выгодным.

Интерес государства здесь состоит в том, что, восстановив

своё финансовое благополучие, граждане и предприятия становятся субъектами

налогообложения.

Нормативная база открывает дорогу к освобождению от долгов

тем добросовестным и ответственным должникам, которые действительно нуждаются в

"новом старте" в условиях конкуренции в обществе.

В основании французской системы регулирования

несостоятельности лежит идея защиты инфраструктуры предприятия должника за счет

урезания прав кредиторов. За счет ущемления этих прав производится попытка

реабилитации предприятия. Но так как в нормально развитой экономике субъект

становится банкротом вследствие системных просчетов менеджеров и структурных

изменений рынка, получается, что активы (которые могли бы достаться при

распределении кредиторам) в любом случае в первую очередь будут использоваться

для попыток восстановления платежеспособности предприятия, находящегося в

системном кризисе. Именно отсутствие баланса между целевой установкой по

сохранению действующих предприятий и оправданностью мер по поддержке

безнадежного предприятия является основным фактором недостаточной эффективности

французского законодательства о несостоятельности. Такое жесткое обращение с

правами кредиторов, а также безоглядное желание оздоровлять все, в том числе и

нежизнеспособные предприятия, является основной причиной полусонного состояния

французской экономики. Под нажимом критики в 1994 году в действующие

нормативные акты были внесены поправки, укрепляющие права кредиторов, однако

общее направление и содержание процедур остаётся пока продебиторским.

Что касается юридико-технических параметров французского законодательства, то,

конечно, хотелось бы увидеть более стройную и проработанную систему, а не

наслоение многочисленных нормативных актов, регулирующих вопросы

несостоятельности.

До предложения комитета Корка (1982), предусматривающего

введение процедуры управления, в английском законодательстве имелись три

варианта урегулирования долгов несостоятельного лица, иных, чем конкурсное

производство:

*

добровольное соглашение между компанией и кредиторами;

*

назначение обладателем права «плавающего» обеспечения

на все активы специального лица;

*

соглашение с использованием голосования по классам,

утверждаемое судом и обязывающее участников.

Однако в последнее время все чаще такая жесткая конструкция

английского законодательства критикуется за однобокость и отсутствие гибкости.

Одним из главных нововведений английского законодательства 1986 года является

санкционируемая судом процедура управления компанией, испытывающей финансовые

затруднения.

Для выполнения базовой макроэкономической задачи

законодатели решили использовать хорошо зарекомендовавшую себе ранее модель administrative receivership,

основная идея которой состоит в том, что лучше всего предоставить представителю

владельца права «плавающего» обеспечения решать, как лучше поступить - продать

предприятие целиком, попытаться реабилитировать его или распродать по частям.

Именно право «плавающего» обеспечения и вытекающие из него полномочия, наряду с

добровольными соглашениями, являются ключевыми элементами, позволяющими

сохранять действующие предприятия, в современной английской системе

регулирования несостоятельности. Однако, как показывает практика, этот механизм

уже недостаточно эффективен для выполнения базовой макроэкономической задачи.

Положения Insolvenzodnung точно

соответствуют поставленной задаче - реорганизация не является более

предпочтительней чем ликвидация, микроэкономическая рациональность не

подменяется макроэкономической целью. Традиционно в Германии законодательство о

несостоятельности рассматривалось как ответвление гражданской процедуры

(принудительное взыскание долга). Это явилось одной из причин, объясняющих

дальнейшее развитие германского законодательства о несостоятельности.

Все дела о несостоятельности начинаются открытием

конкурсного производства. Должник отстраняется от руководства предприятием,

назначается доверительный управляющий. Права кредиторов защищены достаточно

хорошо. Уменьшено количество приоритетно удовлетворяемых требований. Переход к

реабилитационной процедуре возможен только при наличии определенного уровня

согласия кредиторов.

В развитии экономических систем произошли радикальные

изменения, и современное законодательство о несостоятельности не может это не

учитывать. Изучение динамических характеристик экономических систем,

показателей уровня развития производительных сил, жесткой взаимосвязи

микроэкономических и макроэкономических процессов говорит о том, что

неэффективное законодательство о несостоятельности может привести к

существенным потерям общественного продукта. В целом новый германский закон

является более полным и четким. Но он имеет один недостаток - частичную потерю

эффективности. Во-первых, при объявлении об открытии конкурсного производства

произойдет резкое снижение стоимости ценных бумаг, эмитированных должником. И

это может ухудшить реабилитационные перспективы производства. Во-вторых,

использование жесткой схемы начала процедур открытием конкурсного производства

приводит к тому, что в ряде случаев конкурсный управляющий не сможет адекватно

оценить перспективы перехода в реабилитационную стадию. Ему будет затруднительно

принимать решения об отказе от исполнения текущих договоров, увольнении наемных

работников, а также об иных действиях, связанных с продолжением деятельности, и

этот фактор может отрицательно повлиять на размер активов, предназначенных для

удовлетворения требований кредиторов. В-третьих, только кредиторы могут решать,

что следует предпринять: ликвидировать или попытаться реабилитировать

предприятие.

В-четвертых, для определения доли активов, которую получил

бы кредитор при ликвидации, необходимо продолжительное время. Это

обстоятельство также может отрицательно повлиять на эффективность попыток

реабилитации. На основе выше сказанного можно сделать вывод, что новая

германская система регулирования несостоятельности, качественно обеспечивающая

микроэкономическую рациональность, с точки зрения макроэкономики имеет

определенные слабые места, проявляющиеся при системном анализе.

Заключение

Рыночная экономика, на протяжении многих десятилетий и

столетий являющаяся основой развития западных стран, выработала определенную

систему контроля, диагностики и по возможности защиты предприятий от полного

краха, или систему банкротства и поддержки предприятия.

Основное звено системы банкротства — объективная

необходимость в приведении структуры производства к реальному платежеспособному

спросу, формируемому рынком.

Успехи и неудачи деятельности фирмы следует рассматривать

как взаимодействие целого ряда факторов — внешних (на которые фирма не может

оказывать влияние) и внутренних (которые, как правило, зависят от организации

работы самой фирмы).

Способность фирмы приспособиться к изменению внешних

(социальных) и внутренних (технологических) факторов является гарантией не

только ее выживания, но и процветания.

Система контроля и раннего обнаружения признаков предстоящей

кризисной ситуации имеет весьма важное значение.

Совершенствование механизма санации и банкротства, создание

условий для финансового оздоровления предприятии — реальный путь повышения

эффективности проводимых реформ.

Рассматривая банкротство в качестве инструмента

институциональных преобразований, Правительство Российской Федерации

предусматривает комплекс мер по совершенствованию действующей законодательной

базы. Одновременно с совершенствованием законодательства о несостоятельности

(банкротстве) и выводом неэффективных предприятий из числа действующих с

использованием механизмов законодательства будет осуществляться санация

предприятий.

Особое внимание со стороны государства уделяется активной

подготовке и поддержке деятельности профессиональных антикризисных

управляющих, в том числе конкурсных и арбитражных менеджеров.

Под руководством Федерального управления по делам о

несостоятельности (банкротстве) при Госкомимуществе РФ начался процесс обучения

конкурсных и арбитражных управляющих. В Высшей школе приватизации и

предпринимательства создан факультет антикризисного

управления. Занятия на этом факультете проходят как по программе краткосрочной

(месячной) подготовки, так и по двухгодичной программе, предполагающей

получение второго высшего образования по специализации «Менеджер антикризисного управления».

Литература

1.

Федеральный закон от 26

октября 2002 г. N 127-ФЗ "О несостоятельности (банкротстве)"

2.

Федеральный закон от 25

февраля 1999 г. N 40-ФЗ "О несостоятельности (банкротстве) кредитных

организаций" (с изм. и доп. от 2 января 2000 г.,

19 июня, 7 августа 2001 г., 21 марта 2002 г.)

3. Астахов В. П. Анализ финансовой устойчивости фирмы и

процедуры, связанные с банкротством. - М.: Ось-89, 1995.

4. Баканов

М.И., Шеремет А.Д. Теория экономического анализа. -

М.: Финансы и статистика, 1995.

5. Банкротство

предприятий. Список нормативных документов с комментариями. М.: Бизнес-Информ, 1996.

6. Ковалев

А. П. Финансовый анализ и диагностика банкротств. / Учебное пособие

Минэкономики РФ. - М.: Экономическая академия, 1994.

7. Павлова

Л.Н. Финансовый менеджмент. - М.: Банки и биржи, Юнити,

1995.

8. Теория

и практика антикризисного управления / под ред. С.Г.

Беляева, В.И. Кошкина. - М.: Юнити, 1996.

9. Финансы

предприятий / Под ред. Е.И. Бородиной. - М.: Банки и биржи, Юнити,

1995.

10.

Экспертная диагностика и аудит финансово-хозяйственного

положения предприятия. / Практ. пособие для

руководителей, бухгалтеров и финансистов предприятий, аудиторов и работников

банков. - М.: Перспектива, 1998.

11.

Алексеев Н. Управление предприятием в кризисной

ситуации. // Проблемы теории и практики управления, №6, 1996.

12.

Антикризисное управление финансами предприятия.

Прогнозирование вероятности банкротства. // Управление изменением, №1, 1999.

13.

Афанасьев М., Кузнецов П., Исаева П. Кризис неплатежей

в России: Что происходит на самом деле? // Вопросы экономики, №8, 1995.

14.

Балшаков С.В. Проблемы

укрепления финансов предприятия. // Финансы, №3, 1999.

15.

Горелов А. О российской

специфике института банкротства. // Рынок ценных бумаг, №19-20, 1998.

16.

Ефимова О. В. Анализ платежеспособности предприятия. //

Бухгалтерский бюллетень, № 7, 1996.

17.

Литвин М. И. Как определять плановую потребность

предприятия в оборотных средствах.// Финансы, № 10, 1996.

18.

О методах антикризисной

поддержки предприятий на этапе формирования промышленной политики. //

Социально-гуманитарные знания, №4, 1999.

19.

Пронина Л.И. О местных финансах в налоговом кодексе, антикризисных налоговых законах и законодательных актах. //

Финансы, №9, 1999.

20.

Уткин Э.А. Консалтинг в системе антикризисного

управления. // Управление изменением, №10, 1999.

[1]

Телюкина М. Соотношение понятий “несостоятельности” и

“банкротства” // Юрист, 1997, № 12.с. 24.

[2]

Банкротство: проблемы, нормативные акты, методические материалы и комментарии,

разбор практики, ответы на вопросы. Сборник нормативных актов. с.183.

[3]Жилинский С. Э. Правовая основа предпринимательской

деятельности (предпринимательское право). Курс лекций. – М., Норма-Инфра, 1998 г. с. 591.

[4]

Письмо Высшего Арбитражного суда РФ от 25 апреля 1995 года № С1-7/ОП –237 по

обзору практики, применения Арбитражными судами Законодательства о

несостоятельности (банкротства). // Вестник Арбитражного Суда РФ. 1995 № 7.

с.83.

[5] Щенников Л. Банкротство в гражданском праве России:

традиции и перспективы. //Российская юстиция, 1998 г. № 10 с.16.

[6]

Дж.М.Кейнс, Общая теория занятости процента и

денег, стр.312

[7] Schumpeter,

Business Cycles, p.87.