Содержание

Введение.......................................................................................................... 3

Глава 1. Учет кредиторской задолженности............................................. 5

1.1. Основные понятия и классификация кредиторской задолженности..................... 5

1.2. Синтетический учет кредиторской задолженности.............................................. 23

1.3. Учет списания кредиторской задолженности.......................................................... 29

1.4. Инвентаризация расчетов кредиторской задолженности..................................... 30

Глава 2. Учет кредиторской задолженности на ОАО "Урал -

Электрон" 32

2.1. Характеристика предприятия..................................................................................... 32

2.2. Бухгалтерский учет кредиторской задолженности на ОАО "Урал -

Электрон" 34

Глава 3. Анализ финансового состояния предприятия и управление

кредиторской задолженности.................................................................... 35

3.1. Расчет основных финансовых показателей ОАО "УРАЛ -

ЭЛЕКТРОН"............. 35

3.2. Цели и основные направления управления кредиторской задолженности........... 52

Заключение.................................................................................................. 58

Список литературы..................................................................................... 59

Приложение.................................................................................................. 63

Введение

В условиях рыночных отношений в процессе финансово -

хозяйственной деятельности у организаций возникают расчетные отношения,

отражающие взаимные обязательства, связанные с получением или продажей

материальных ценностей, выполнением работ или оказанием услуг друг другу, с

расчетами с бюджетом по налогам, с банками по кредитам, органами социального

обеспечения и страхования по отчислениям, а также с другими юридическими и

физическими лицами по расчетам, вытекающим из норм, установленных

законодательством или условиями договоров по взаимным услугам.

По мнению доктора экономических наук В.Б. Ивашкевича важный

аспект в условиях формирования рыночной экономики принадлежит расчетам с

поставщиками и покупателями. Так как значительная доля этих расчетов и

определяют неизбежное следствие существующей в настоящее время системы денежных

расчетов между организациями, при которой всегда имеется разрыв времени платежа

с моментом перехода права собственности на товар, между предъявлением платежных

документов к оплате и временем их фактической оплаты.

Рассматривая юридическую сторону исследуемой темы

кредиторская задолженность - это обязательства, которые должны исполняться

надлежащим образом в соответствии с их условиями и требованиями закона, иных

правовых актов, а при отсутствии таких условий и требований - в соответствии с

обычаями делового оборота или иными надлежащими правилами.

Именно расчеты с покупателями (дебиторская задолженность) и

поставщиками (кредиторская задолженность) играют важную роль в формировании

бухгалтерской отчетности и анализе платежеспособности той или иной организации.

Так как в финансовой отчетности организации кредиторская задолженность занимает

одну из весомых статей баланса.

Анализ кредиторской задолженности внутри организации

необходим для руководителей соответствующих служб; аудиторов, проверяющих

правильность отражения задолженности кредиторам; у финансовых аналитиков

кредитных организаций и инвестиционных институтов. Однако первоочередное

внимание анализу долговых обязательств должны уделять финансовая служба и

самого предприятия.

Глава 1. Учет кредиторской задолженности

1.1. Основные понятия и классификация кредиторской

задолженности

В России

переход экономики на рыночные условия хозяйствования предоставляет

экономическим субъектам полную хозяйственную самостоятельность в выборе рынков

сбыта продукции, поставщиков и подрядчиков, в поиске источников финансирования,

что заставляет особое внимание уделять расчётам с различными контрагентами.

Финансовая

политика предприятия является узловым моментом в оценке допустимых, желаемых или

прогнозируемых темпов наращивания его экономического потенциала. В определённой

степени она характеризуется при рассмотрении пассива баланса, который включает

одну из важнейших характеристик как кредиторская задолженность.

Случается так,

что получив товары, предприятие не может сразу расплатиться за них. Тогда у

него возникает кредиторская задолженность. Такая задолженность может появиться

у предприятия и по другой причине, например, если оно вовремя не заплатило

налоги, не вернуло кредит, либо не выплатило работникам заработную плату.

Кредиторская

задолженность является частью заёмного капитала, и следовательно, политика

управления ею должна быть подчинена целям общей политики управления заёмным

капиталом. В связи с этим, разработку алгоритма необходимо начать с определения

общего понятия – заемного капитала, и лишь, затем переходить к определению

понятия кредиторской задолженности.

Рассмотрим ряд

определений заёмного капитала, приводимых в отечественной и зарубежной

литературе.

В иностранной

литературе заёмный капитал определяется, как правило, перечислением входящих в

него видов задолженности, элементов. В отечественной литературе подходы к

определению заемного капитала различны.

Бланк И.А.

дает определение заемного капитала следующим образом:

Заёмный капитал

– заёмные финансовые средства, привлекаемые для финансирования развития

предприятия на возвратной основе денежные средства и другое имущество. [11c340]

Заёмный

капитал классифицируется по видам, срокам использования и другим признакам. Все

формы заёмного капитала, используемого предприятием, представляют собой его

финансовые обязательства, подлежащие погашению в предусмотренные сроки. Заёмный

капитал – это кредиты банков и финансовых компаний, займы, кредиторская

задолженность, лизинг, коммерческие бумаги и др., привлекаемые для

финансирования развития предприятия на возвратной основе денежные средства и

другое имущество.

Все формы

заёмного капитала, используемого предприятием представляют собой его финансовые

обязательства, подлежащие возврату в предусмотренные сроки.

Структура и

содержание заёмного капитала по Бланку И.А. представлена на рис. 1.1.

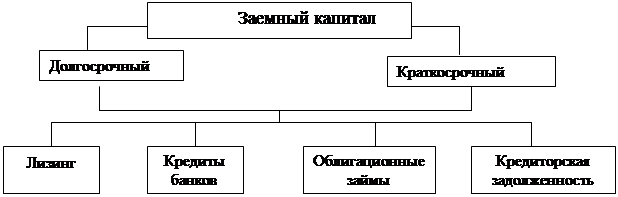

Ковалёв В.В.

даёт определение заёмного капитала следующим образом:

Заёмный

капитал – кредиты банков и финансовых компаний, займы, кредиторская задолженность,

лизинг, коммерческие бумаги и другое. Он подразделяется на долгосрочный (более

года) и краткосрочный (до года). [22, c.420]

Рис. 1.1. Формы финансовых обязательств предприятия,

отражаемых в его балансе

Структура и

содержание заёмного капитала по Ковалёву В.В. представлена на рис. 1.2.

Рис. 1.2. Структура и содержание заёмного капитала

По целям

привлечения заёмные средства подразделяются на следующие виды:

-

средства, привлекаемые для воспроизводства основных

средств и

-

нематериальных активов;

-

средства, привлекаемые для пополнения оборотных

активов;

-

средства, привлекаемые для удовлетворения социальных

нужд.

По форме

привлечения заёмные средства могут быть в денежной форме, в форме оборотной

(лизинг), в товарной форме и других видах. По источникам привлечения они

делятся на внешние и внутренние, по форме обеспечения – обеспечение залогом или

закладом, обеспечение поручителями или гарантией и необеспеченные.

Определив

понятие заемного капитала, и приведя его классификацию, перейдём к рассмотрению

одного из его составных элементов – кредиторской задолженности.

Кредиторская

задолженность является составной частью заёмных средств хозяйствующих субъектов

и означает привлечение в хозяйственный оборот предприятия средств других

предприятий, организаций или отдельных лиц.

Задолженность

– денежный капитал, предоставляемый в виде займа, который фирма должна

возвратить с процентами через определённый срок. [11]

Краткосрочная

задолженность – текущие обязательства предприятия, отражающие его задолженность

перед хозяйственными партнёрами по коммерческим операциям, по расчётам с

налоговыми органами, персоналом и т.п., подлежащие погашению в течение 12

месяцев начиная с даты на которую составлен баланс.

В основном

фирмы производят покупки в кредит. Этот долг учитывается в виде кредиторской

задолженности (или торгового кредита). [5, c.84]

Кредиторская

задолженность – наиболее весомая часть краткосрочной задолженности,

составляющая примерно 40% краткосрочных обязательств среднего небанковского

предприятия. Эта доля может быть выше у более мелких фирм, которые не всегда

имеют возможность использовать другие источники финансирования, доступные

крупным фирмам. Небанковское учреждение ОАО "УРАЛ - ЭЛЕКТРОН"

является не крупным предприятием, что обусловило наличие 100% краткосрочной

кредиторской задолженности.

Кредиторская

задолженность спонтанный источник финансирования, т.к. его возникновение

зависит лишь от совершаемых сделок.

Кредиторская

задолженность (счета к оплате) – суммы, которые представлены кредиторами

(поставщиками).

К кредиторской

задолженности относятся обязательства по выплате денег, оказанию услуг или

передаче активов. Их можно также определить как требования по отношению к

текущим и будущим активам и ресурсам компании. [18].

Кредиторская

задолженность представляет собой задолженность данного предприятия другим

предприятиям или физическим лицам (кредиторам).

По нашему

мнению, кредиторской называют задолженность другим организациям, работникам и

лицам, которые называются кредиторами. Кредиторов задолженность, которым

возникла по другим операциям, называют прочими кредиторами. В бухгалтерском

балансе кредиторская задолженность отражается по их видам.

Долгосрочные и

краткосрочные обязательства отражаются в пассиве баланса. [21]

Управление кредиторской задолженностью, пожалуй самый

трудный участок работы финансовой службы предприятия. Политика в области

кредиторской задолженности заключается в управлении длительностью финансового

цикла.

Финансовый цикл является частью операционного цикла –

времени, в течении которого финансовые ресурсы омертвлены в запасах дебиторской

задолженности.

Если бы предприятие рассчитывалось с поставщиками

материальных ресурсов и производственных услуг немедленно в момент поставки

(расчеты спот), то финансовый цикл по продолжительности совпадал бы с

операционным. Но поскольку между поставками и расчетами с поставщиками также

проходит определенный период, финансовый цикл меньше операционного на время

обращения кредиторской задолженности. Отсюда финансовый цикл может быть сокращен

за счет как ускорения производственного процесса и замедления оборачиваемости

кредиторской задолженности.

Кредиторская задолженность относится к пассивам

организации. При рассмотрении вопроса управления кредиторской

задолженностью важным понятием является определение производственного

финансового цикла: продолжительность финансового цикла или цикла обращения

денежной наличности представляет собой время, в течении которого денежные

средства из оборота. [19, c.171]

Основные этапы

обращения денежных средств представлены на рис. 1.3.

Рис.

1.3. Определение производственного цикла

Финансовый

цикл – период обращения денежной наличности, представляет собой время, в

течении которого денежные средства отвлечены из оборота. [19.c.171]

Производственный

финансовый цикл равен:

Производственный

цикл + период оборота дебиторской

задолженности - период оборота кредиторской задолженности ± авансовые платежи

Пути

сокращения производственного финансового цикла:

1 Путь.

Сокращение времени самого производственного цикла за счет сокращения периода

оборота запасов незавершённого производства и готовой продукции.

2 Путь.

Сокращение периода оборота дебиторской задолженности

, (1.1.)

, (1.1.)

где ДЗ –

дебиторская задолженность.

Определение

рациональной величины оборота кредиторской задолженности

, (1.2)

, (1.2)

где КЗ –

кредиторская задолженность,

Тоб кз – время

периода оборота кредиторской задолженности.

В качестве

критериев классификации кредиторской задолженности можно предложить: вид, срок,

факт наступления платежа.

По видам

выделим:

1.

поставщики и подрядчики;

2.

векселя к уплате;

3.

задолженность перед дочерними и зависимыми обществами;

4.

задолженность перед бюджетом;

5.

обязательства по товарам и услугам, приобретённым по

неоплаченным, невыплаченным налогам и любые другие начисления и расходы;

6.

полученные авансы, предварительная оплата, коммерческие

акцепты, векселя к оплате, краткосрочные ссуды банка, а также текущая часть (к

выплате) долгосрочных обязательств авансы полученные;

7.

прочие кредиторы;

8.

прочие краткосрочные обязательства.

По сроку:

1.

долгосрочные;

2.

краткосрочные.

По факту

наступления срока платежа:

1.

просроченная;

2.

кредиторская задолженность, срок оплаты которой на

наступил.

Так как

кредиторская задолженность является составной частью заёмного капитала

хозяйствующих субъектов и означает привлечение в хозяйственный оборот предприятия

средств других предприятий, организаций или отдельных лиц, использование этих

привлечённых средств в пределах действующих сроков оплаты счетов и обязательств

правомерно.

Однако, в

большинстве случаев кредиторская задолженность возникает в результате нарушения

расчетно-платежной дисциплины. В связи с этим у предприятия образуется

задолженность поставщикам за полученные товарно-материальные ценности, по

векселям выданным, авансам полученным.

Кредиторскую

задолженность классифицируют по сроку на долгосрочную и краткосрочную.

Долгосрочная

кредиторская задолженность включает в себя, как срочные ссуды, предоставляемые

такими финансовыми институтами, как банки, страховые компании, и так далее, так

и более формальную эмиссию облигаций, необеспеченных долговых обязательств

потребителями его продукции (работ, услуг) покупателями и заказчиками –

строятся на основе заключаемых с ними договоров, подлежащие погашению более чем

через 12 месяцев после отчетной даты.

Краткосрочная

кредиторская задолженность включает займы и кредиты в том числе: кредиты

банков, подлежащие погашению, в течение 12 месяцев после отчётной даты, также

займы, подлежащие погашению в течение 12 месяцев после отчётной даты и др.

К текущим

пассивам или к краткосрочным обязательствам относятся обязательства, которые

обычно покрываются за счет имеющихся оборотных активов или создания других

текущих пассивов.

Как и в случае

с текущими активами, период, в течении которого текущие пассивы должны быть

погашены составляет один год, а для операционных пассивов - текущий

операционный цикл независимо от его длительности.

Согласно МСФО

и Концепции бухгалтерского учёта в рыночной экономике России в состав текущих

обязательств включает задолженность предприятия, которая подлежит срочной

оплате по требованию кредитора, или задолженность, которая должна быть погашена

в течении одного года со дня отчётной даты (или в течении нормального

операционного цикла). [18]

Часть долгосрочных

обязательств, подлежащих погашению в течении года, также классифицируются как

краткосрочные. Как правило, погашение активов пассивами допустимо только тогда,

когда оно закреплено учетными стандартами. Таким образом, наличие денежных

средств для оплаты обязательств не оправдывает их взаимного погашения.

Некоторые

краткосрочные обязательства, например, задолженность по коммерческому кредиту и

начисленные пассивы всегда следует классифицировать, как текущие включать в

общий итог по текущим пассивам баланса компании.

По факту

наступления срока платежа кредиторская задолженность может быть просроченная, и

срок оплаты которой не наступил.

Производя

прибыль, предприятие всегда наращивает капитал и, по определению, способно

выполнить свои финансовые обязательства, если только, не разместит свои финансы

так, что их нельзя быстро или безболезненно мобилизовать для расчета по

обязательствам.

Отсюда

следует, что проблемы неплатежей как-то связаны с размещением или

использованием капитала предприятия. [26, c.214-223]

Капитал

предприятия проходит определенные этапы, а именно:

-

предприятие, начинает функционировать, имея некоторый

первоначальный собственный капитал;

-

в дополнение к собственному капиталу предприятие берет

на себя определенные обязательства в виде банковских займов, закупок товаров с

последующей оплатой, потребления услуг с последующим расчетом (например, за

электроэнергию) и т.д. Общая сумма всех взятых обязательств в бухгалтерском

смысле как реально совершившихся фактов задолженности образует заемные средства,

находящиеся в распоряжении предприятия.

Собственный

капитал и заемные средства (обязательства) образуют все источники капитала,

поступающие в распоряжение предприятия, или так называемые пассивы, по

финансово-бухгалтерской терминологии.

Основным источником

платежей по обязательствам является выручка предприятия, которая содержит:

-

возмещение ранее понесенных затрат, в том числе за счет

еще непогашенных обязательств;

-

резерв в виде чистой прибыли предприятия.

Сама по себе

выручка есть обезличенное денежное поступление, способное оплатить любой

расход, быть помещенным в банк и т.д. Для того чтобы выручка направлялась

полностью или частично на погашение обязательств, нужна определенная

управленческая воля.

В условиях

рыночной экономики сложилась практика планирования выручки и ее распределения

по различным видам платежей. Это называется планированием денежного потока,

который строго контролируется финансовым руководством.

В России, к

сожалению, такой традиции нет. В результате выручка зачастую расходуется

хаотически, под влиянием текущих обстоятельств и без увязки со своевременным

исполнением обязательств.

Всякий

неуправляемый процесс, как известно, не решает никаких задач, а формирует итог

по принципу «так вышло».

Планировать

денежные потоки - значит:

-

планировать выручку;

-

увязывать плановый объем выручки с текущих объемом

обязательств;

-

ставить задачи по пополнению (приросту) выручки за счет

мобилизации внутренних резервов, которые сокрыты в основных оборотных средствах

предприятия, но могут, обращены в выручку;

-

удерживать общую сумму текущих обязательств в некоторых

рамках, пропорциональных выручке;

-

расходовать выручку прежде всего с учетом погашения

обязательств и поддержания некоторых резервов;

-

заблаговременно планировать все расходы из выручки по

отдельным направлениям, удерживая их в определенных рамках.

Помимо

регулярной выручки источником платежей, или исполнения обязательств, могут быть

внутренние резервы активов, которые сокрыты в основных и оборотных фондах.

Совокупность

мероприятий по дополнительной мобилизации этих средств из активов может дать

существенный дополнительный источник расчета по обязательствам.

С целью

сохранения платежеспособности между выручкой и обязательствами должно

поддерживаться определенное соотношение.

Руководствуясь

данной логикой, платежеспособность любого предприятия может быть поверхностно

оценена по соотношению выручки и общей суммы обязательств в условных днях

возможного погашения накопленных долгов.

В последнее

время для характеристики кредиторской задолженности используют понятие

«финансовый инструмент». [16] Под «финансовым инструментом» понимают любой

договор, в результате которого одновременно у одной компании возникает

финансовый актив, а у другой финансовое обязательство.

Финансовое

обязательство – это любое обязательство по договору, таким образом кредиторскую

задолженность можно представить в составе финансовых инструментов.

Например,

обязательство выступает в качестве кредиторской задолженности, если оно:

-

имеет место в настоящем и является следствием прошлых фактов

хозяйственной жизни;

-

связано с необходимостью будущих платежей;

-

должно быть выполнено, а также, если срок выполнения

его определен.

В

соответствии с международным стандартом бухгалтерского учета, «Финансовые

инструменты: раскрытие и представление» под финансовыми инструментами понимают

любой контракт, из которого возникает финансовый актив для одного предприятия и

финансовое обязательство или инструмент капитального характера для другого

предприятия.

Финансовые

инструменты включают в себя как первичные инструменты, такие, как дебиторская и

кредиторская задолженности, акции, облигации, векселя, так и производные инструменты,

такие, как финансовые опционы, фьючерсы и форварды, процентные и валютные

свопы.

Финансовый

актив может быть в виде: денежных средств, контрактного права на получение

денежных средств или другого финансового актива от другого предприятия,

контрактного права обмена на финансовый инструмент с другим предприятием,

инструментом капитального характера другого предприятия.

Финансовое обязательство

– это любое обязательство, которое является контрактным обязательством:

-

передать денежные средства или иной финансовый актив;

-

обменять финансовые инструменты с другим предприятием

на потенциально неблагоприятных условиях.

Кроме прибыли

как собственного источника оборотных средств на каждом предприятии имеются

средства, приравненные к собственным. Это устойчивые пассивы, которые не

принадлежат предприятию, но постоянно находятся в обороте и используются на

вполне законных основаниях. Данный источник средств является по существу

планируемой кредиторской задолженности.

К устойчивым

пассивам относятся:

1.

Минимальная переходящая задолженность по оплате груда,

отчисляемым во внебюджетные социальные фонды, которая обусловлена естественным

расхождением между сроком начисления и датой выплаты заработной платы,

перечисления обязательных платежей;

2.

Минимальная задолженность по резервам на покрытие предстоящих

расходов платежей;

3.

Задолженность поставщикам по неотфактурованным

поставкам и акцептованным расчетным документам, срок оплаты которых не

наступил;

4.

Задолженность поставщиком по авансом и частичной оплате

(предоплате) продукции;

5.

Задолженность бюджету по некоторым видам налогов,

начисление которых происходит раньше срока платежа.

Устойчивые

пассивы являются источником покрытия собственных оборотных средств только в

сумме прироста, то есть разницы между их величиной на конец и начало периода.

Сумма устойчивых пассивов может меняться в сторону увеличения или уменьшения.

Кредиторская

задолженность связана с обесцениваем оборотных средств, что является одной из

главных причин кризиса неплатежей, и с образованием просроченной дебиторской

задолженности. Из-за большой дебиторской задолженности покупателей значительная

часть авансированных оборотных средств из материальной сферы в финансовую, что

ведёт к нарушению стоимостного механизма обращения капитала.

Финансовым

источником покрытия просроченной дебиторской задолженности стала кредиторская

задолженность в различных её видах. Всё это привело к сдвигам в структуре источников

образования оборотных средств: низкой обеспеченности собственными оборотными

средствами. Соотношения между собственными и заемными средствами в США

составляет 60:40, в Японии 30:70, в России оптимальной считается 50:50. [18]

Таким образом,

нехватка собственных оборотных средств порождает повышенную дебиторскую

задолженность, кризис неплатежей видоизменяет структуру источников образования

оборотных средств, и, в конечном счете, все это негативно влияет на

воспроизводственный процесс предприятия.

В порядке

привлечения заемных средств для покрытия потребности в оборотных средствах

фирма может выпустить в обращение долговые ценные бумаги, как облигации. Тем

самым оформляются как бы отношения займа между эмитентом и держателями

облигаций.

Заемные средства

привлекаются не только в форме кредитов, займов и вкладов, но и виде

кредиторской задолженности, а также прочих средств, т.е. остатков фондов и

резервов самой фирмы. Временно не используемых по целевому назначению.

Характерно,

что в современных экономических условиях в РФ кредиторская задолженность

является основным источником формирования оборотного капитала. На ее долю

приходится более 85% всех источников, тогда как задолженность по полученным

кредитом и займам - примерно 10%. [2]

Внутренняя

кредиторская задолженность – одна из форм краткосрочной кредиторской

задолженности предприятия, представленная переходящей задолженностью по

заработной плате; отчислениям в бюджет и внебюджетные фонды, отчислениям на

страхование и т.п. Начисление по этим платежам производится предприятием

ежедневно (по мере осуществления текущих хозяйственных операций),а погашение

этих обязательств – в определённые (установленные сроки) и в диапазоне до

одного месяца. Они являются для предприятия бесплатным источником пользования

заёмных средств.

Бланк И.А.

характеризует внутреннюю кредиторскую задолженность следующим образом. [11.c.351]

Внутренняя

кредиторская задолженность (или внутренние счета начисления средств)

характеризует наиболее краткосрочный вид используемых предприятием заемных

средств, формируемых им за счет внутренних источников. Начисления средств по

различным видам этих счетов производятся предприятием ежедневно (по мере

осуществления текущих хозяйственных операций), а погашение обязательств по этой

внутренней задолженности – в определенные (установленные) сроки в диапазоне до

одного месяца. Так как с момента начисления средства, входящие в состав

внутренней кредиторской задолженности, уже не являются собственностью

предприятия, а лишь используются им до наступления срока погашения

обязательств, по своему экономическому содержанию они являются разновидностью

заемного капитала.

Как форма

заемного капитала, используемого предприятием в процессе своей хозяйственной

деятельности, внутренняя кредиторская задолженность характеризуется следующими

основными особенностями:

1.

Внутренняя кредиторская задолженность является для

предприятия бесплатным источником используемых заемных средств. Как бесплатный

источник формирования капитала она обеспечивает снижение не только заемной его

части, но и всей стоимости капитала предприятия. Чем выше в общей сумме

используемого предприятием капитала доля внутренней кредиторской задолженности,

тем соответственно ниже (при прочих равных условиях) будет показатель

средневзвешенной стоимости его капитала;

2.

Размер внутренней кредиторской задолженности,

выраженный в днях ее оборота, оказывает влияние на продолжительность

финансового цикла предприятия. Он влияет в определенной степени на необходимый

объем средств для финансирования оборотных активов. Чем выше относительный

размер внутренней кредиторской задолженности, тем меньший объем средств (при

прочих равных условиях) предприятию необходимо привлекать для текущего

финансирования своей хозяйственной деятельности;

3.

Сумма формируемой предприятием внутренней кредиторской

задолженности находится в прямой зависимости от объема хозяйственной

деятельности предприятия, в первую очередь – от объема производства и реализации

продукции. С ростом объема производства и реализации продукции возрастают

расходы предприятия, начисляемые в составе его внутренней кредиторской

задолженности, а соответственно увеличивается общая ее сумма, и наоборот.

Поэтому при неизменном коэффициенте финансового левериджа

4.

Развитие операционной деятельности предприятия не

увеличивает его относительную потребность в кредите за счет роста заемного

капитала, формируемого из внутренних источников;

5.

Прогнозируемый размер внутренней кредиторской

задолженности по большинству видов носит лишь оценочный характер. Это связано с

тем, что размеры многих начислений, входящих в состав внутренней кредиторской

задолженности, не поддаются точному количественному расчету в связи с

неопределенностью многих параметров предстоящей хозяйственной деятельности

предприятия;

6.

Размер внутренней кредиторской задолженности по

отдельным ее видам и по предприятию в целом зависит от периодичности выплат

(погашения обязательств) начисленных средств. Периодичность этих выплат

регулируется государственными нормативно-правовыми актами, условиями контрактов

с хозяйственными партнерами и лишь незначительная их часть – внутренними

нормативами предприятия. Эта высокая степень зависимости периодичности выплат

(а соответственно и размеров начислений) по отдельным счетам, входящим в состав

внутренней кредиторской задолженности, от внешних факторов определяет низкий

уровень регулируемости этого источника заемных средств в процессе финансового

менеджмента.

Основными

видами внутренней кредиторской задолженности, являющимися объектами управления

на предприятии, являются задолженности представленные на рисунке 1.4.

Рис.1.4 Основные виды

внутренней кредиторской задолженности предприятия

Понятие

кредиторской задолженностей является исключительно важным и для определения финансового состояния организации, состояния источников

финансирования текущих капитальных затрат, а также для оценки правильности и

обоснованности принимаемых управленческих решений.

Кредиторская

задолженность участвует в расчете чистых активов организации и целого ряда

показателей финансового анализа. Кредиторская задолженность выступает в

качестве источника возмещения расходов организации.

Некоторые виды

кредиторской задолженности (по оплате труда работникам, задолженность перед

бюджетом и внебюджетными фондами) в течении сроков, определенных законом

являются устойчивым пассивом и может учитываться при определении величины

пассивов, необходимых для осуществления предпринимательской деятельности

наравне с собственными средствами организации, требующие аналитического

обоснования. Определение основных принципов управления кредиторской

задолженностью осуществляется путем анализа и управленческого контроля.

1.2. Синтетический учет кредиторской задолженности

Образование

кредиторской задолженности организации в соответствии с пунктом 16 ПБУ 10/99

признается в бухгалтерском учете при одновременном соблюдении следующих

условий:

а)

образование задолженности производится в соответствии с конкретным договором,

требованием законодательства и нормативных актов, обычаями делового оборота;

б) величина

задолженности может быть определена;

в) имеется

уверенность в том, что в результате конкретной операции произойдет уменьшение

экономических выгод организации (такая уверенность имеется в случае, когда

организация передала актив либо отсутствует неопределенность в отношении

передачи актива).

Кредиторская

задолженность признается в том отчетном периоде, в котором она в соответствии с

вышеизложенным порядком должна была быть признана, независимо от времени

фактической выплаты денежных средств и иной формы осуществления организацией

своих обязательств (пункт 18 ПБУ 10/99).

Предприятие в результате

своей хозяйственной деятельности вступает в хозяйственные связи с другими

юридическими и физическими лицами. Возникают расчеты с поставщиками и

подрядчиками, расчеты с бюджетом, а также расчеты с прочими кредиторами - все они и образуют понятие «внешние расчеты».

К внешним расчетам

относят:

-Расчеты с поставщиками

и подрядчиками

-Расчеты по налогам и

сборам

- Расчеты по единому

социальному налогу

-Авансы полученные

-Расчеты с прочими

кредиторами.

Внешними считаются

расчеты, остающиеся в сводном балансе соответствующего уровня управления.

Но у предприятия

возникают также взаимоотношения с персоналом, выполняющим производственные

задания, и другими физическими лицами – возникают внутренние расчеты.

К внутренним расчетам

можно отнести:

- Расчеты с персоналом

по оплате труда

- Расчеты с подотчетными

лицами

- Расчеты с персоналом

по прочим операциям

В отдельном

порядке организуется учет сумм кредиторской задолженности по краткосрочным и

долгосрочным кредитам и займам (счета 66 "Расчеты по краткосрочным

кредитам и займам"; 67 "Расчеты по долгосрочным кредитам и

займам").

В

бухгалтерском учете кредиторская задолженность отражается по кредиту следующих

счетов:

60

"Расчеты с поставщиками и подрядчиками";

62

"Расчеты с покупателями и заказчиками" (если организацией выдан аванс

в счет поставки);

68

"Расчеты по налогам и сборам" (в случае неуплаты в бюджет);

69

"Расчеты по социальному страхованию и обеспечению" (в случае неуплаты

при расчетах по социальному страхованию, пенсионному обеспечению, обязательному медицинскому

страхованию работников организации);

70

"Расчеты с персоналом по оплате труда" (при не выплате работникам

заработной платы);

71

"Расчеты с подотчетными лицами" (в случае перерасхода подотчетным

лицом выданных ему денежных средств);

73

"Расчеты с персоналом по прочим операциям" (при наличии задолженности

организации работникам по предоставленным займам, возмещению материального

ущерба и т.п.);

75

"Расчеты с учредителями" (при наличии задолженности перед

учредителями по вкладам в уставный, складочный капитал);

76

"Расчеты с разными дебиторами и кредиторами" (в случае наличия

задолженностей организации по возмещению ущерба по страховому случаю; расчетов

по претензиям; расчетов по причитающимся дивидендам и др.).

Расчеты с поставщиками и

подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей,

выполнения работ или оказания услуг либо

одновременно с ними с согласия организации или по ее поручению.

На предъявленные на

оплату счета поставщиков кредитуют счет 60 «Расчеты с поставщиками и

подрядчиками» и дебетуют соответствующие материальные счета или счета по учету

соответствующих расходов как в старом, так и в новом плане счетов.

На счете 60"Расчеты

с поставщиками и подрядчиками" задолженность отражается в пределах сумм

акцепта. При обнаружении недостач по поступившим товарно-материальным

ценностям, несоответствия цен, обусловленных договором, и арифметических ошибок

Дебет счета 60

"Расчеты с поставщиками и подрядчиками" Кредит счета 76-2

"Расчеты по претензиям" Сумма НДС включается поставщиками и

подрядчиками в счета на оплату и отражается у покупателя по дебету счета 19

"Налог на добавленную стоимость по приобретенным ценностям" и кредиту счета 60 «Расчеты с поставщиками и

подрядчиками» Затраты на оплату процентов по кредитам поставщиков и подрядчиков за приобретенные ценности,

выполненные работы и оказанные услуги

отражаются по дебету счетов учета затрат на производство (поскольку они

включаются в себестоимость продукции) и кредиту счета 60 "Расчеты с

поставщиками и подрядчиками"

Погашение задолженности

перед поставщиками отражается по дебету счета 60 "Расчеты с поставщиками и

подрядчиками" и кредиту счетов учета денежных средств (51 "Расчетные

счет",52 Валютные счета",55 "Специальные счета в банках").

Порядок бухгалтерских записей при погашении задолженности перед поставщиками

зависит от применяемых форм расчетов.

Аналитический учет

должен обеспечивать получение следующих данных о задолженности поставщикам: по

расчетным документам, срок оплаты которых не наступил; по неоплаченным в срок

расчетным документам: по неотфактурованным поставкам; по выданным векселям; по

полученному коммерческому кредиту.

Обобщение информации о

расчетах с бюджетом по налогам и сборам, уплачиваемым предприятием, и налогам с

персонала предприятия осуществляется на счете 68 «Расчеты по налогам и сборам».

Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам

налогов. Счет 68 «Расчеты по налогам и сборам»

кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам)

взносу в бюджеты. Таким образом, у предприятий возникает кредиторская

задолженность перед бюджетами. По дебету

счета 68 «Расчеты по налогам и сборам» отражаются суммы: фактически

перечисленные в бюджет, суммы НДС, списанные со счета 19 «Налог на добавленную

стоимость по приобретенным ценностям.

Учет расчетов по Единому

социальному налогу в разрезе фондов ведется на пассивном счете 69 «Расчеты по

социальному страхованию и обеспечению». Счет предназначен для обобщения

информации о расчетах по социальному страхованию, пенсионному обеспечению и

обязательному медицинскому страхованию работников предприятия.

При проведении

предприятием расчетов по другим видам страхования и обеспечения к счету 69

«Расчеты по социальному страхованию и обеспечению» могут открываться

дополнительные субсчета.

Счет 69 «Расчеты по

социальному страхованию и обеспечению » кредитуется на суммы платежей на

социальное страхование и пенсионное обеспечение работников, а также их

обязательное медицинское страхование, подлежащие перечислению в соответствующие

фонды. Таким образом, у предприятия возникает кредиторская задолженность.

Записи по кредиту счета 69 «Расчеты по социальному страхованию и

обеспечению» производятся в

корреспонденции:

-со счетами, на которых

отражено начисление оплаты труда, - в части отчислений, производимых за счет

организации;

-со счетом 70 «Расчеты с

персоналом по оплате труда» - в части отчислений, производимых за счет

работников предприятия (если они являются работодателями).

По кредиту счета 69

«Расчеты по социальному страхованию и обеспечению» в корреспонденции со счетом

прибылей и убытков отражается начисленная сумма пеней за несвоевременный взнос

платежей, а в корреспонденции со счетом 51 «Расчетные счета» - суммы, полученные

в случаях превышения соответствующих расходов над платежами.

По дебету счета 69

«Расчеты по социальному страхованию и обеспечению» отражаются перечисленные

суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное

страхование, пенсионное обеспечение, обязательное медицинское страхование.

Учет расчетов с

работниками по оплате труда осуществляется на счете 70 "Расчеты с

персоналом по оплате труда". Он предназначен для обобщения информации о расчетах с работниками

организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим

пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим

ценным бумагам данной организации.

По дебету счета 70

"Расчеты с персоналом по оплате труда" отражается выплата заработной

платы работникам, удержаний налога на доходы физических лиц и других удержаний.

Подотчетными суммами

называются денежные авансы, выдаваемые работникам организации из кассы на

мелкие хозяйственные расходы и расходы по командировкам. Порядок выдачи денег

под отчет, размер авансов и сроки, на

которые они могут быть выданы, установлены правилами ведения кассовых

операций.

Учет расчетов с

подотчетными лицами ведется с применением счета 71 «Расчеты с подотчетными

лицами». Он предназначен для обобщения информации о расчетах с работниками по

суммам, выданным им под отчет на административно-хозяйственные и операционные

расходы. По подотчетным суммам у предприятия возникают расчетные

взаимоотношения с работниками. Дебетовое сальдо по счету 71 «Расчеты с

подотчетными лицами" отражает сумму задолженности подотчетных лиц

предприятию, а кредитовое сальдо - сумму невозмещенного перерасхода.

Невозвращенные

подотчетными лицами суммы авансов списываю со счета 71 "Расчеты с

подотчетными лицами" в дебет счета 94 "Недостачи и потери от порчи

ценностей".

1.3. Учет списания кредиторской задолженности

По истечении срока исковой давности кредиторская

задолженность списывается по каждому обязательству на основании данных

проведенной инвентаризации, письменного обоснования и приказа (распоряжения)

руководителя организации (п. 78 Положения по ведению бухгалтерского учета и

бухгалтерской отчетности, утвержденного Приказом Минфина России от 29.07.1998 N

34н).

Поскольку информация о состоянии расчетов с кредиторами раскрывается

в бухгалтерской отчетности организации (в частности, величина кредиторской

задолженности показывается отдельной статьей в Бухгалтерском балансе, а ее

расшифровка отражается в форме N 5), то несписание задолженности в срок

приведет к недостоверности отчетности. Кроме того, данная операция влияет на

финансовые результаты организации (увеличивает бухгалтерскую прибыль).

Поэтому нарушать сроки списания задолженности нельзя.

По результатам проведенной инвентаризации задолженности

выявляются обязательства с истекшим сроком исковой давности.

Письменным обоснованием списания конкретного обязательства

служит бухгалтерская справка, на основании которой издается приказ

(распоряжение) о списании кредиторской задолженности.

Списанная кредиторская задолженность учитывается

организацией на счете 91 "Прочие доходы и расходы" в составе

внереализационных доходов (п. 8 ПБУ 9/99 "Доходы организации",

утвержденного Приказом Минфина России от 06.05.1999 N 32н).

Задолженность признается доходом в сумме, в которой она была

отражена в бухгалтерском учете (с учетом НДС).

Эта операция отражается в учете следующей проводкой:

Дебет 60 (62, 76, 66, 67, 73) - Кредит 91/1

- отражена в доходах сумма списанной кредиторской

задолженности (включая НДС).

Если списывается задолженность за полученные товары (работы,

услуги), то сумму "входного" НДС при списании задолженности следует

включить в состав прочих внереализационных расходов (п. 12 ПБУ 10/99

"Расходы организации", утвержденного Приказом Минфина России от 06.05.1999

N 33н), отразив проводкой по кредиту счета 19 «Налог на добавленную стоимость»

в корреспонденции с дебетом счета 91 "Прочие доходы и расходы".

1.4. Инвентаризация расчетов кредиторской

задолженности

Организации обязаны вести постоянный учет дебиторской и

кредиторской задолженности, обращая особое внимание на сроки выполнения

договорных обязательств. Ежегодно с периодичностью и в сроки, определенные

руководителем организации, должна осуществляться инвентаризация расчетов с

кредиторами и дебиторами.

В ходе инвентаризации выясняются сроки возникновения,

задолженности, реальность ее погашения и лица, по вине которых были пропущены

сроки исковой давности. Предприятие должно направлять всем покупателям и

дебиторам выписки из их лицевых

счетов с числящейся за ними задолженностью. Дебиторы обязаны подтвердить

числящуюся за ними задолженность или представить свои мотивированные

возражения.

Результаты

инвентаризации расчетов оформляются актом инвентаризации расчетов с

покупателями, поставщиками, прочими дебиторами и кредиторами. Акт оформляется

по специальной форме, которая содержится в приложении к Методическим указаниям

по инвентаризации. В таком акте перечисляются инвентаризационные счета,

указываются суммы выявленной несогласованной кредиторской задолженности,

безнадежных долгов, а также кредиторской задолженности, по которой истекли

сроки исковой давности.

Акт составляется

инвентаризационной комиссией в одном экземпляре, на основании выявленных по

документам остатков сумм, числящихся на соответствующих счетах. Он

подписывается и передается в бухгалтерию.

К акту инвентаризации

расчетов должна быть приложена справка, где в разрезе синтетических счетов

дается информация о всех кредиторах.

Необходимо выяснить,

предъявлены ли иски на взыскание в принудительном порядке дебиторской задолженности.

На предприятиях, не

создающих резервы сомнительных долгов, дебиторская задолженность с просроченным

сроком исковой давности на основе результатов проведенной в конце года

инвентаризации подлежит отнесению непосредственно на результаты хозяйственной

деятельности предприятия - на его потери (убытки).

Правильно организованный учет просроченной кредиторской

задолженности обеспечит се своевременное отражение на финансовых результатах

организации.

Глава 2. Учет кредиторской задолженности на ОАО

"Урал - Электрон"

2.1. Характеристика предприятия

ОАО «Урал-Электрон» -

это профессиональная организация на. рынке производства, приема и переработки

металла.

С момента своего

основания в 2000 году организация ОАО «Урал-Электрон» зарекомендовала себя

надежным и солидным партнером, как среди иностранных организаций так и среди

российских организаций. В организации ОАО «Урал-Электрон» работает опытный и

дружный персонал который всегда найдет выход из сложной ситуации. Каждый из них

любит, знает и выполняет свою работу. Наша организация всегда проконсультирует

вас по любому виду графита, металла и тд.

Организация ОАО

«Урал-Электрон» три года занимается изделиями из металла, графита и

графитосодержащих материалов, ведет прием и переработку. Постоянно ведется

работа над новыми разработками, проэктами, заказами, мы пытаемся реализовывать

новые, перспективные идеи в жизнь.

Наша организация

снабжает предприятия, которые имеют потребность в использовании нашей продукции

например, переработки или производства более совершенного продукта.

Стиль компании ОАО

«Урал-Электрон»-это надежное деловое сотрудничество с партнерами,

предоставление профессиональных услуг каждому клиенту в соответствии с его

пожеланиями. Компания всегда стремится найти новых партнеров во всех сферах нашей

деятельности и заинтересованы в поиске новых направлений развития компании для

более полного удовлетворения потребностей наших заказчиков.

Бухгалтерский

учет на предприятии ОАО «Урал-Электрон» осуществляется бухгалтерией предприятия

в строгом соответствии с действующим законодательством («Положение по ведению

Бухгалтерского учета и бухгалтерской отчетности в РФ приказом Минфина и плана

счетов по журнально-ордерной системе с применением компьютерной обработки»).

Положение о бухгалтерии:

Ø

Бухгалтерия является самостоятельным структурным

подразделением предприятия и подчиняется главному бухгалтеру. Главный бухгалтер

назначается на должность и освобождается от должности приказом руководителя

предприятия.

Ø

Бухгалтерия в своей деятельности строго

руководствуется Федеральным законом «О бухгалтерском учете», «Положением о

ведении бухгалтерского учета и отчетности в РФ» и другими нормативными документами.

Бухгалтерия не должна принимать к исполнению документы, противоречащие

законодательству.

Ø

В случае разногласий между руководителем

организации и главным бухгалтером по осуществлению отдельных

финансово-хозяйственных операций документы по ним могут быть приняты к

исполнению с письменного распоряжения руководителя предприятия.

Задачи бухгалтерии:

Ø

Формирование полной и достоверной информации о

деятельности предприятия, и ее имущественном положении.

Ø

Обеспечение информацией руководителей

предприятия с целью правильного осуществления предприятием хозяйственных операций.

Ø

Обеспечение учета наличия и движения имущества и

обязательств, использования материальных, трудовых и финансовых ресурсов в соответствии

с утвержденными нормами, нормативами и сметами.

Ø

Предотвращение отрицательных результатов

хозяйственной деятельности предприятия и выявление внутрихозяйственных ресурсов

обеспечения его финансовой устойчивости.

Функции бухгалтерии:

В бухгалтерии ОАО «Урал-Электрон» существуют свои функции и

обязанности, вот некоторые из них:

Ø

Организация учета уставного капитала, расчетов

по выделенному имуществу.

Ø

Организация учета расчетов с персоналом,

социальному страхованию, удержанию из заработной платы.

Организация учета финансовых результатов, прибыли, учета

собственных средств предприятия, и т.д.

2.2. Бухгалтерский учет кредиторской

задолженности на ОАО "Урал - Электрон"

Глава 3. Анализ финансового состояния предприятия и

управление кредиторской задолженности.

3.1. Расчет

основных финансовых показателей ОАО "УРАЛ -

ЭЛЕКТРОН"

В настоящее время нет недостатка в различного рода

методиках экономического анализа. Однако, прежде всего, объектом исследований

является финансовая деятельность предприятия.

Финансовый анализ на предприятии состоит из собственно

анализа – логических приёмов определения понятия финансов предприятия, когда

это понятие подразделяют по признакам на составные части, чтобы таким образом

сделать познание его ясным в полном объёме; синтеза – соединения ранее

разложенных элементов изучения объекта в единое целое и выработки мер по

улучшению финансового состояния предприятия.

Предметом финансового анализа являются финансовые

ресурсы и их потоки. Основная цель финансового анализа – оценка финансового

состояния и выявление возможностей повышения эффективности функционирования

предприятия. Основная задача – эффективное управление финансовыми ресурсами

предприятия.

Результаты финансового анализа интересуют не только

работников самого предприятия, но и его партнёров по экономической

деятельности, государственные, налоговые, фискальные органы и др.

Информационной базой для проведения финансового анализа является главным образом

бухгалтерская отчётность, то есть бухгалтерский баланс и приложения к нему.

Задача анализа ликвидности баланса возникает в

связи с необходимостью давать оценку кредитоспособности предприятия, то есть

его способности своевременно и полностью рассчитываться по всем своим

обязательствам.

Ликвидность баланса определяется как степень

покрытия обязательств организации её активами, срок превращения которых в

деньги соответствует сроку погашения обязательств. От ликвидности баланса

следует отличать ликвидность активов, которая определяется как величина,

обратная времени, необходимому для превращения их в денежные средства. Чем

меньше время, которое потребуется, чтобы данный вид активов превратился в

деньги, тем выше их ликвидность.

Техническая сторона анализа ликвидности баланса

заключается в сопоставлении средств по активу с обязательствами по пассиву. При

этом активы должны быть сгруппированы по степени их ликвидности и расположены в

порядке убывания ликвидности, а обязательства должны быть сгруппированы по

срокам их погашения и расположены в порядке возрастания сроков уплаты.

Ликвидность – способность товарно-материальных

ценностей превращаться в деньги, являющимися абсолютно ликвидными средствами.

Анализ ликвидности баланса заключается в

сравнении средств по активу, сгруппированных по степени их ликвидности и

расположенных в порядке убывания ликвидности, с обязательствами по пассиву,

сгруппированными по срокам их погашения и расположенными в порядке возрастания

сроков.

Баланс считается абсолютно ликвидным, если имеет

место следующие соотношения: А1³П1; А2³ П2; А3 ³П3; А4 £П4.

А1 – наиболее ликвидные активы

А1 = ДС + КФВ, (2.1)

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения.

А1б = 98.

А1о= 111.

А2 – быстро реализуемые активы

А2 = ДЗ + КФВ, (2.2)

где ДЗ – дебиторская задолженность;

КФВ – краткосрочные финансовые вложения.

А2б = 2683.

А2о = 1898.

A3 –медленно реализуемые активы

А2 = 3 + НДС + ДДЗ, (2.3)

где З – запасы;

НДС – налог на добавленную стоимость;

ДДЗ – долгосрочная дебиторская задолженность.

А3б = 915 + 96 = 1011.

А3о = 822 + 75 = 897.

А4 – трудно реализуемые активы.

А4б= 4544.

А4о = 3988.

Группировка пассивов происходит по степени срочности их

возврата:

П1 – наиболее краткосрочные обязательства

П1 = КЗ, (2.4)

где КЗ – кредиторская задолженность.

П1б= 1071.

П1о = 814.

П2 – краткосрочные пассивы

П2 = КСкред. + КСпассив. (2.5)

П2б = 0.

П2о = 0.

П3 – долгосрочные пассивы

П3 = ДСкред. + ДБП + ФП + РПР, (2.6)

где ДБП – доход в будущих периодах;

ФП – фонд потребления;

РПР – резервы предстоящих расходов.

П3б = 0.

П3о = 0.

П4 – постоянные пассивы

П4 = СК = ДК + РК, (2.7)

где СК – собственный капитал;

ДК – добавочный капитал;

РК – резервный капитал.

П4б = 0.

П4о = 0.

Сопоставление А1 – П1 и А2 – П2 позволяет выявить текущую

ликвидность предприятия, что свидетельствует о неплатежеспособности в ближайшее

время. Сравнение A3 – ПЗ отражает перспективную ликвидность. На ее основе

прогнозируется долгосрочная ориентировочная платежеспособность. Четвертое

неравенство носит так называемый балансируемый характер: его выполнение

свидетельствует о наличии у предприятия собственных оборотных средств.

Полученные коэффициенты сведем в

таблицу 3.1.

Таблица 3.1

Ликвидность баланса

|

2001

|

2002

|

|

А1 < П1

|

А1 < П1

|

|

А2 > П2

|

А2 > П2

|

|

А3

> П3

|

А3

> П3

|

|

А4 > П4

|

А4 > П4

|

По данным таблицы 3.1. видно, что на протяжении временного

интервала с 2001 по 2002 А1

< П1, это показывает, что политика фирмы стабильна. Показатели

отношения А2 и П2, А3 и П3, А4 к П4 стабильны.

Исходя из полученных расчетов таблицы 3.1. можно сказать,

что как на 2001 г., так и на 2002 г. ОАО "УРАЛ - ЭЛЕКТРОН" не

является абсолютно ликвидным в силу того, что оно не может обеспечить

выполнение наиболее краткосрочных пассивов, в тоже время возможность погашать

долгосрочные обязательства имеются и значительные (что может быть достаточным

аргументом к привлечению долгосрочных кредитов и займов с целью устранения

иммобилизации).

Важное место при анализе деятельности предприятия играет

группировка активов по степени их ликвидности и пассивов предприятия по

срочности их оплаты. Эта группировка представлена в табл. 3.2.

Таблица 3.2

|

Группировка

активов

|

2001

|

2002

|

Группировка

пассивов

|

2001

|

2002

|

Недостаток,

излишек платежных средств

|

|

2001

|

2002

|

|

1. Наиболее ликвидные

|

98

|

111

|

1. Наиболее срочные

обязательства

|

1071

|

814

|

973

|

703

|

|

Группировка

активов

|

2001

|

2002

|

Группировка

пассивов

|

2001

|

2002

|

Недостаток,

излишек платежных средств

|

|

2001

|

2002

|

|

2. Быстрореализуемые

активы

|

2683

|

1898

|

2. Краткосрочные пассивы

|

0

|

0

|

-2683

|

-1898

|

|

3. Среднереализуемые

активы

|

1011

|

897

|

3. Долгосрочные пассивы

|

0

|

0

|

-1011

|

-897

|

|

4. Труднореализуемые

активы

|

4544

|

3988

|

4. Постоянные пассивы

|

0

|

0

|

-4544

|

-3988

|

Далее произведем расчет коэффициентов ликвидности,

предложенных Савицкой Г.В. [30].

Коэффициенты ликвидности определяются отношением ликвидных

оборотных активов предприятия к его краткосрочным долговым обязательствам.

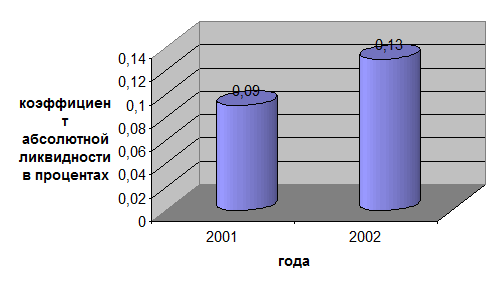

Коэффициент абсолютной ликвидности

показывает, какая часть текущей задолженности может быть погашена на

дату составления баланса.

Коэффициент абсолютной ликвидности

рассчитывается по формуле (Кал):

, (2.8)

, (2.8)

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

ТО – текущие обязательства.

Нормативное ограничение Кал > 0,2.

Кал (баз. год) =

98/1071 = 0,09

Кал (отч. год) =

111/814 = 0,13

Графическое изображение данных

представлено на рис. 3.1

Рис. 3.1 Анализ

коэффициента абсолютной ликвидности

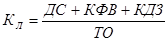

Коэффициент критической ликвидности (Кл)

показывает, какую часть текущей задолженности организация может покрыть в

ближайшей перспективе при условии полного погашения дебиторской задолженности:

, (2.9)

, (2.9)

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КДЗ – краткосрочная дебиторская задолженность;

ТО – текущие обязательства.

Нормативное ограничение > 0,7 означает, что денежные

средства и предстоящие поступления от текущей деятельности должны покрывать

текущие долги. Для повышения уровня уточненной ликвидности необходимо способствовать

росту обеспеченности запасов собственными оборотными средствами. Для чего

следует увеличивать собственные оборотные средства обоснованно снижать уровень

запасов. Динамика значений именно коэффициента текущий ликвидности, наиболее

точно отражает текущую платежеспособность предприятия.

Кл (базовый год) = (98 + 2683) / 814 = 3,41.

Кл (отчетный год) = (111 + 1898) / 1071 = 1,87.

Графическое изображение данных представлено на рис. 3.2

Рис. 3.2 Анализ коэффициента

текущей ликвидности

Совместный анализ показателей платежеспособности показан в

табл. 3.3.

Таблица 3.3

Анализ показателей ликвидности

|

Показатели

|

Норматив

|

2001 год

|

2002 год

|

Изменение

|

|

Коэффициент абсолютной ликвидности

|

0,7 - 1,0

|

0,09

|

0,13

|

+0,04

|

|

Коэффициент текущей ликвидности

|

> 2,0

|

3,41

|

1,87

|

-1,54

|

Коэффициент текущей ликвидности показывает, в какой

кратности оборотне активы превышают краткосрочные долговые обязательства

предприятия зависит от срока превращения ликвидных активов в наличные деньги.

Норма этого коэффициента – не менее 2,0. Полученный показатель на 2001 г. –

3,41. В 2002 г. – 1,87, что ниже нормативного значения, причем наметилась

тенденция к понижению. Снижение данного показателя произошло из-за того, что

снизилась краткосрочная дебиторская задолженность на 70% и увеличились текущие

обязательства на 31%.

Так как фактическое значение ниже рекомендуемого значения,

то ОАО "УРАЛ - ЭЛЕКТРОН" можно считать неплатежеспособным.

Коэффициент абсолютной ликвидности. Является наиболее

жестким критерием ликвидности предприятия; показывает, какую часть своих

краткосрочных долговых обязательств предприятие может оплатить располагаемыми

средствами (на дату составления баланса) немедленно или через небольшой

промежуток времени. Рекомендуемое значение 0,7-1,0. При расчете коэффициент

абсолютной ликвидности были получены данные на 2001 г. 0,09 и 2002 г. 0,13. ОАО

"УРАЛ - ЭЛЕКТРОН" имеет мало средств на счетах.

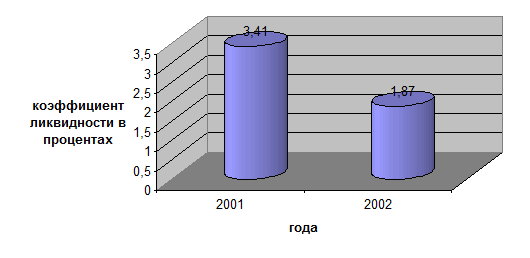

Динамика рассчитанных выше коэффициентов ликвидности

представлена на рис. 3.3.

Рис.

3.3 Динамика коэффициентов ликвидности

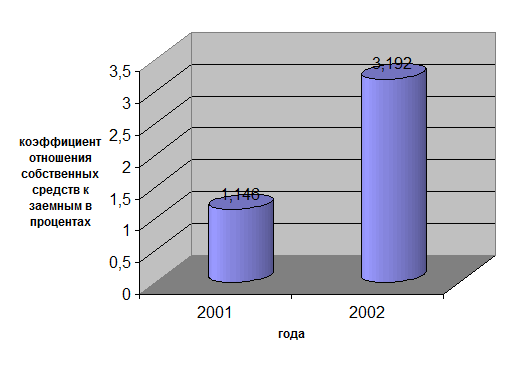

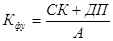

Коэффициент соотношения заемных и собственных средств

характеризует величину заемных средств на один рубль собственного капитала,

степень независимости от внешних источников финансирования.

Коэффициент соотношения заемных и собственных средств рассчитывается

по следующей формуле:

, (2.10)

, (2.10)

где ЗК – заемный капитал;

СК – собственный капитал.

К3/с (базисный год) = 1071 / 934 = 1,146.

К3/с (отчетный год) = 814 / 255 = 3,192.

Графическое изображение данных представлено на рис. 3.4

Рис. 3.4

Коэффициент соотношения заемных и собственных средств

Коэффициент повысился, но в принципе из норматива не вышел

по данным на 2001 г., а на 2002 г. превысил установленный уровень более чем в 3

раза.. Отношение величины обязательств предприятия к величине его собственных

средств увеличилось. ОАО "УРАЛ - ЭЛЕКТРОН" стало зависимым от

кредиторов, так как доля собственного капитала снизилась. Это свидетельствует о

усилении зависимости предприятия от внешних инвесторов и кредиторов.

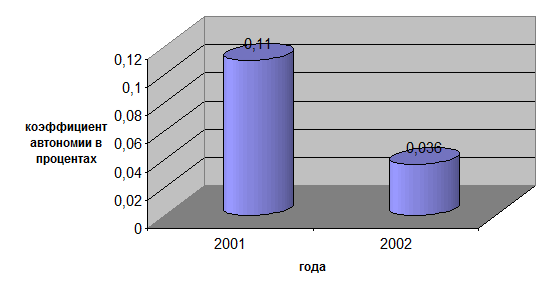

Коэффициент автономии источников формирования запасов показывает долю собственных оборотных

средств в общей сумме основных источников формирования запасов:

(2.11)

(2.11)

где СК – собственный капитал.

А – активы.

Ка (базисный год) = 934 / 8344 = 0,11.

Ка (отчетный год) = 255 / 6915 = 0,036.

Графическое изображение данных представлено на рис. 3.5.

Рис. 3.5 Коэффициент

автономии

Рис. 3.5 Коэффициент

автономии

Полученные данные по показателям

сведем в табл. 3.4.

Таблица

3.4.

|

Наименование коэффициентов

|

Фактическое значение коэффициентов

|

Установленный критерий

|

|

2001

|

2002

|

|

1.

Коэффициент соотношения заемных и собственных средств

|

1,146

|

3,192

|

<1

|

|

2.

Коэффициент автономии

|

0,11

|

0,036

|

>0,5

|

Коэффициент соотношения заемных и собственных средств

увеличился с 1,146 до 3,192. Это свидетельствует о усилении зависимости

предприятия от внешних инвесторов и кредиторов.

Коэффициент автономии находится ниже установленного

критерия, на 2001 г. он равен 0,11, а 2002 г. равен 0,036. Следовательно, ОАО

"УРАЛ - ЭЛЕКТРОН" доля собственных

оборотных средств в общей сумме основных источников формирования запасов с

каждым годом уменьшается.

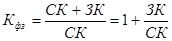

Далее рассчитаем коэффициенты финансовой зависимости и

финансовой устойчивости.

Коэффициент финансовой зависимости:

, (2.12)

, (2.12)

где СК – собственный капитал;

ЗК – заемный капитал.

Кф3 (базисный год) = 1 + 1071 /934 = 2,14.

Кфз (отчетный год) = 1 + 814/ 255 = 4,19.

Графическое изображение данных представлено на рис. 3.6.

Рис. 3.6 Анализ коэффициента финансовой зависимости

ОАО "УРАЛ - ЭЛЕКТРОН" доля заемного капитала в

общей валюте баланса стала увеличиваться, так на 2001 г. она была 2,14, а в

2002 г. – 4,19. Увеличение произошло из-за увеличения заемных средств.

Коэффициент финансовой устойчивости показывает какая часть

активов финансируется за счет постоянных устойчивых пассивов или источников

финансирования:

(2.13)

(2.13)

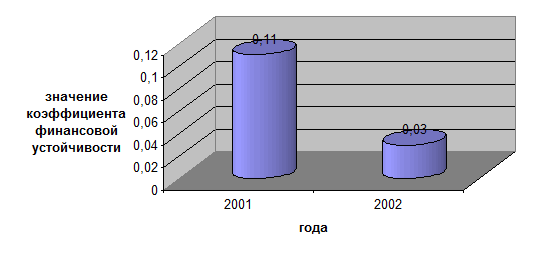

Кфу (базисный год) = 934/8344 = 0,11

Кфу (отчетный год) = 255/6915 = 0,03

Графическое изображение данных

представлено на рис. 3.7.

Рис. 3.7 Анализ коэффициента финансовой

устойчивости

В ОАО "УРАЛ - ЭЛЕКТРОН" показатель финансовой

устойчивости снижается, так на 2001 г. он был равен 0,11, а в 2002 г. 0,03.

Дебиторская и кредиторская

задолженность являются естественными составляющими бухгалтерского баланса

предприятия. Они возникают в результате несовпадения даты появления

обязательств с датой платежей по ним. На финансовое состояние предприятия

оказывают влияние как размеры балансовых остатков дебиторской и кредиторской

задолженности, так и период оборачиваемости каждой из них.

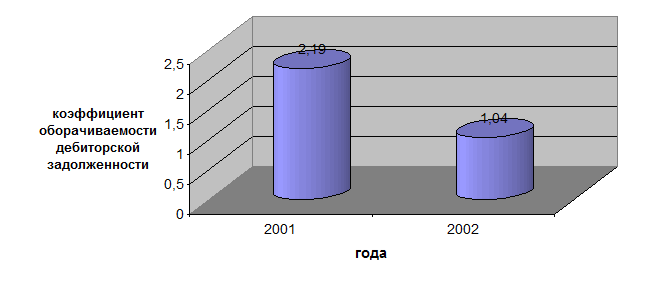

Коэффициент оборачиваемости дебиторской задолженности:

(2.14)

(2.14)

где В – выручка от реализации;

ДЗ – дебиторская задолженность со сроком погашения менее

года.

КобДЗБ = 5874 / 2683 = 2,19

КобДЗО = 1980 / 1898 = 1,04

Графическое изображение данных

представлено на рис. 3.8

Рис. 3.8 Оборачиваемость дебиторской задолженности

Рис. 3.8 Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности показывает

снижение коммерческого кредита, предоставляемого предприятием.

На 2002 г. в ОАО "УРАЛ - ЭЛЕКТРОН" снизилась

оборачиваемость дебиторской задолженности в 2 раза, с 2,19 до 1,04.

Коэффициент среднего срока оборота дебиторской задолженности:

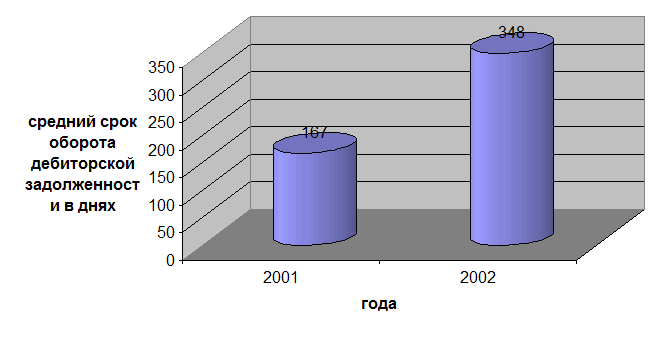

КСрОборДЗ = 365 * ДЗ / В, (2.15)

где КСрОборДЗ – коэффициент среднего срока

оборота дебиторской задолженности

КСрОборДЗБ = 365 * 2683 / 5874 = 365 * 0,456 =

167 дня

КСрОборДЗО = 365 * 1898 / 1980 = 365 * 0,95 = 348

дня

Графическое изображение данных

представлено на рис. 3.9

Рис. 3.9 Средний срок оборота дебиторской задолженности

Рис. 3.9 Средний срок оборота дебиторской задолженности

Характеризует средний срок оборота дебиторской

задолженности. Произошло повышение коэффициента – это отрицательная

характеристика.

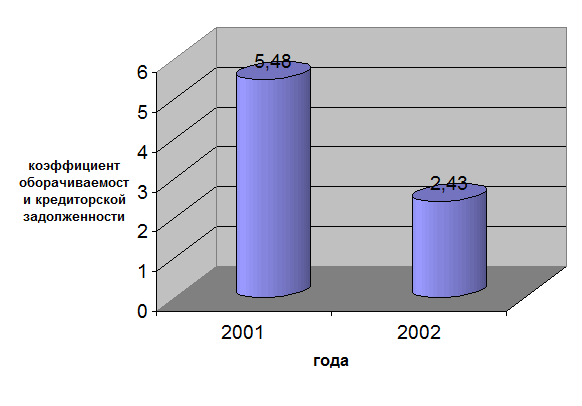

Коэффициент оборачиваемости кредиторской задолженности:

КобКЗ = В / КЗ, (2.12)

где КЗ – кредиторская задолженность.

КобКЗБ = 5874 / 1071 = 5,48

КобКЗО = 1980 / 814 = 2,43

Показывает снижение коммерческого кредита, предоставляемого

предприятию. Снижается количество сделанных покупок в кредит.

Графическое изображение данных

представлено на рис. 3.10.

Рис. 3.10 Оборачиваемость кредиторской задолженности

Также как и в случае дебиторской задолженности

кредиторская задолженность снизилась в 2 раза, с 5,48 до 2,43.

Коэффициент среднего срока оборота кредиторской

задолженности:

КСрОборКЗ = 365 * КЗ / В, (2.13)

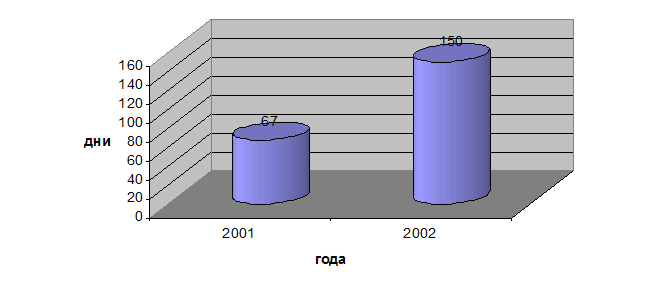

КСрОборКЗБ = 365 * 1071 / 5874 = 67 дня

КСрОборКЗО = 365 * 814 / 1980 = 150 дня

Отражает средний срок возврата коммерческого кредита

предприятием увеличился.

Таким образом, в 2002 г. в среднем

через каждые 348 дня предприятие получает оплату от дебиторов и через каждые

150 дня обязано платить кредиторам.

Графическое изображение данных

представлено на рис. 3.11.

Рис.3.11. Средний срок оборота кредиторской задолженности

Рис.3.11. Средний срок оборота кредиторской задолженности

Средний срок оборота кредиторской задолженности увеличился с

67 до 160.

На исследуемом предприятии

дебиторская задолженность больше кредиторской, это является возможным фактором

обеспечения высокого уровня коэффициента общей ликвидности. Одновременно это

свидетельствует о более быстрой оборачиваемости кредиторской задолженности по

сравнению с оборачиваемостью дебиторской задолженности. В таком случае в

течение определенного периода долги дебиторов превращаются в денежные средства,

через более длительные временные интервалы, чем интервалы, когда предприятию

необходимы денежные средства для своевременной уплаты долгов кредиторам.

Соответственно возникает недостаток денежных средств в обороте,

сопровождающийся необходимостью привлечения дополнительных источников

финансирования.

Таким образом, оценка влияния

балансовых остатков дебиторской и кредиторской задолженности на финансовое

состояние предприятия должна осуществляться с учетом уровня платежеспособности

(коэффициента общей ликвидности) и соответствия периодичности превращения

дебиторской задолженности в денежные средства периодичности погашения

кредиторской задолженности.

По существу, выручка от продаж

является единственным средством для погашения всех видов кредиторской

задолженности. Поступление денежных средств от продаж определяет возможности

предприятия по погашению долгов кредиторам. Как правило, большая часть

дебиторской задолженности формируется как долги покупателей. Установление с

покупателями таких договорных отношений, которые обеспечивают своевременное и

достаточное поступление средств для осуществления платежей кредиторам – главная

задача управления движением дебиторской задолженности.

Таким образом, ОАО "УРАЛ - ЭЛЕКТРОН" является

неликвидным неплатежеспособным, имеет мало средств на счетах, к 2002 г. стало

зависимым от кредиторов, доля собственных оборотных средств в общей сумме

основных источников формирования запасов с каждым годом уменьшается, на 2002 г.

в ОАО "УРАЛ - ЭЛЕКТРОН" снизилась оборачиваемость дебиторской

задолженности в 2 раза, с 2,19 до 1,04, и кредиторская задолженность снизилась

с 5,48 до 2,43, в 2002 г. в среднем через каждые 348

дня предприятие получает оплату от дебиторов и через каждые 150 дня обязано платить

кредиторам, в связи с этим становится очевидным разработать методику управления

кредиторской задолженностью на основе определения планируемого показателя

кредиторской задолженности.

3.2. Цели и основные направления управления

кредиторской задолженности

Управление движением

кредиторской задолженности – это установление таких договорных взаимоотношений

с поставщиками, которые ставят сроки и размеры платежей предприятия последним в

зависимость от поступления денежных средств от покупателей.

Следовательно, практически речь идет об одновременном

управлении движением как дебиторской, так и кредиторской задолженности.

Практическое осуществление такого управления предполагает наличие информации о

реальном состоянии дебиторской и кредиторской задолженности и их

оборачиваемости. Речь идет об оценке движения дебиторской и кредиторской

задолженности в данном периоде. Поэтому в качестве исходных данных для такой

оценки должны быть приняты долги, относящиеся именно к этому периоду. Иными

словами, из балансовых остатков дебиторской и кредиторской задолженности надо

исключать долгосрочную и просроченную, т. е. те элементы долгов,

превращение которых в денежные средства относятся к другим временным периодам.

Оставшаяся после этого часть дебиторской и кредиторской задолженности есть

основа для оценки периодичности поступления долгов покупателей, достаточного

погашения кредиторской задолженности, а также балансовых остатков дебиторской и

кредиторской задолженности на конец периода при условии их оборачиваемости в

соответствии с договорными условиями или установленным порядком расчетов.

В конечном счете все это позволяет ответить на вопрос,

обеспечивают ли договорные условия расчетов с покупателями и поставщиками

потребность предприятия в денежных средствах и достаточный уровень его

платежеспособности.

Кредиторская задолженность может быть внутренней и внешней

по отношению к предприятию.

Основной целью управления внутренней кредиторской

задолженностью предприятия является обеспечение своевременного начисления и

выплаты средств, входящих в ее состав.

На первый взгляд, обеспечение своевременности выплат

начисленных средств противоречит финансовым интересам предприятия: задержка в

выплате этих средств приводит к росту размера внутренней кредиторской

задолженности, а, следовательно, снижает потребность в кредите и

средневзвешенную стоимость капитала. Однако с позиций общеэкономических

интересов развития предприятия такая задержка выплат несет гораздо больший

объем негативных последствий.

Так, задержка выплаты заработной платы персоналу снижает

уровень материальной заинтересованности и производительности труда работников,

приводит к росту текучести кадров (причем в первую очередь увольняются, как

правило, наиболее квалифицированные работники). Задержка выплаты налогов и

налоговых платежей вызывает рост штрафных санкций, ухудшает деловой имидж

предприятия, снижает его кредитный рейтинг. Задержка выплат взносов по

страхованию имущества или личному страхованию может вызвать в виде ответной

реакции соответствующую задержку выплат предприятию сумм страховых возмещении.

Поэтому с позиций стратегического развития своевременная

выплата средств, начисленных в составе внутренней кредиторской задолженности,

приносит предприятию больше экономических преимуществ, чем сознательная

задержка этих выплат.

Внешняя кредиторская задолженность определяется суммой

кредита на «льготный» срок, который поставщики считают разумным предоставить

компании. Он называется «период погашения кредиторской задолженности» и обычно

выражается через «однодневный объем продаж по себестоимости».

Также внешнюю кредиторскую задолженность составляют долги

предприятия перед бюджетом и внебюджетными фондами, кредитными организациями и

т.д.

В рамках подготовки данных для бюджетного планирования

необходимо оценить размер кредиторской задолженности на начало планируемого

периода и определить период ее предполагаемого погашения.

Управление внутренней кредиторской задолженностью носит

дифференцированный характер, определяемый ее видами. Основными видами

внутренней кредиторской задолженности, являющимися объектами управления на

предприятии, являются (рис. 3.1, 3.2).

Основной целью управления внутренней кредиторской

задолженностью предприятия является обеспечение своевременного начисления и

выплаты средств, входящих в ее состав.

На первый взгляд, обеспечение своевременности выплат

начисленных средств противоречит финансовым интересам предприятия: задержка в

выплате этих средств приводит к росту размера внутренней кредиторской

задолженности, а следовательно снижает потребность в кредите и средневзвешенную

стоимость капитала. Однако с позиций общеэкономических интересов развития

предприятия такая задержка выплат несет гораздо больший объем негативных

последствий.

Так, задержка выплаты заработной платы персоналу снижает

уровень материальной заинтерисованности и производительности труда работников,

приводит к росту текучести кадров (причем в первую очередь увольняются, как

правило, наиболее квалифицированные работники). Задержка выплаты налогов и

налоговых платежей вызывает рост штрафных санкций, ухудшает деловой имидж

предприятия, снижает его кредитный рейтинг. Задержка выплат взносов по

страхованию имущества или личному страхованию может вызвать в виде ответной

реакции соответствующую задержку выплат предприятию сумм страховых возмещений.

Рис. 3.1 Состав основных видов внутренней кредиторской

задолженности предприятия в 2001 г.

В ОАО "УРАЛ - ЭЛЕКТРОН" внутренняя кредиторская

задолженность снизилась с 2001 по 2002 гг. на 257 тыс. руб. Задолженность перед

поставщиками и подрядчиками значительно снизилась на 189 тыс. руб. Увеличилась

задолженность перед персоналом организации на 34 тыс. руб. Снизилась

задолженность перед государственными внебюджетными фондами на 79 тыс. руб.

Прочие кредиты снизились на 11 тыс. руб. Приняла нулевое значение задолженность

перед бюджетом.

Рис. 3.2 Состав основных видов внутренней кредиторской

задолженности предприятия в 2002 г.

Итак, в состав внутренней кредиторской задолженности на 2002