АННОТАЦИЯ

Мосичук Т. И., Анализ финансового состояния ОАО

"Мечел". -

Челябинск: ЮурГУ, ПФ, 2005, 80 с. Библиография

литературы - 43

наименований, 7 листов плакатов

Целью данной работы является анализ финансового

состояния предприятия, как инструмента для проведения мероприятий по улучшению

его финансового состояния и стабилизации положения. Чтобы достичь поставленной

цели, в настоящей дипломной работе были рассмотрены наиболее важные моменты и

направления в проведении финансового анализа, как теоретически, так и

практически. Основные направления по улучшению финансового состояния

предприятия аргументированы и подкреплены теоретическими выводами и

практическими расчетами.

Основой данной работы стала бухгалтерская

информация за исследуемый период

2002-2004 г.г.

Работа состоит из трех

глав: “ Теоретические

основы анализа финансового состояния”; “Характеристика ОАО "Мечел"

как объект финансового анализа”; “Анализ финансового состояния ОАО

"Мечел", включая аналитические таблицы и графики.

При выполнении

настоящей работы были использованы

специальные литературно-справочные источники: финансовые справочники, учебники, Положения и инструкции Минфина, и

т. д. - всего 43 пособия.

Содержание

ВВЕДЕНИЕ..................................................................................................... 6

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ

1.1. Значение

анализа финансового состояния.............................................. 9

1.2. Методика

анализа финансового состояния предприятия..................... 11

1.3.

Информационная база анализа финансового состояния предприятия 29

2. ХАРАКТЕРИСТИКА ОАО "МЕЧЕЛ КАК ОБЪЕКТ

ФИНАНСОВОГО АНАЛИЗА"

2.1. Краткая

характеристика ОАО "Мечел"................................................ 32

2.2. Учетная

политика................................................................................... 35

2.3. Общие

положения об организации бухгалтерской службы на ОАО «Мечел» 36

3 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОАО

"МЕЧЕЛ"

3.1. Диагностика

структурных изменений баланса предприятия............... 38

3.2 Оценка

ликвидности и финансовой устойчивости................................. 47

3.3. Оценка

коммерческой эффективности предприятия............................. 57

3.4. Комплексная

оценка финансово-экономической деятельности предприятия 61

ЗАКЛЮЧЕНИЕ............................................................................................. 65

БИБЛИОГРАФИЧЕСКИЙ

СПИСОК.......................................................... 67

Приложение А............................................................................................... 71

Приложение

Б................................................................................................ 74

ВВЕДЕНИЕ

Актуальность изучаемой проблемы объясняется тем,

что экономическая реформа в России (процессы разгосударствления,

демонополизации, приватизации) привела к возникновению новых отношений в сфере

хозяйственной деятельности предприятий. Одна из главных задач реформы – переход

к управлению ресурсами предприятия на основе анализа его

финансово-экономической деятельности. Более того, следует отметить, что методы

и приёмы оценки финансового состояния предприятия нашли отражение и в

нормативных документах.

Объективная оценка финансового состояния,

определение факторов его обусловивших, позволяют выявить резервы улучшения

финансового состояния, а, следовательно, обосновать, подготовить и провести

мероприятия по его изменению в лучшую сторону.

При этом залогом выживаемости, развития и стабильности деятельности является принцип

финансового самообеспечения в процессе осуществления этих мероприятий, в основе

которого лежит экономическая и юридическая самостоятельность хозяйствующего

субъекта в принятии подобных решений.

Под финансовой устойчивостью предприятия мы понимаем такое состояние его материальных и финансовых

ресурсов, при котором предприятие, свободно маневрируя ими, способно, путем их

эффективного размещения и использования, обеспечить бесперебойный процесс

производства и реализации продукции, работ, услуг а также затраты по его

расширению и обновлению.

В настоящее время, ряд внешних пользователей

бухгалтерской отчетности, в частности, учредители акционерных обществ,

акционеры-собственники предприятий, для которых важно знать уровень

эффективности своих вкладов, размер дивидендов и перспективы развития

предприятия, имеют возможность получать

необходимую информацию для

оценки

финансового

состояния предприятий, в уставный капитал которых они инвестировали свои

средства в достаточном объеме. Это их

право законодательно закреплено федеральными законами «Об акционерных

обществах», «Об обществах с ограниченной ответственностью», «О бухгалтерском учете» и др. законодательных

актах.

Поскольку именно эти

пользователи финансовой отчетности предприятий являются непосредственно заинтересованной в деятельности предприятия

группой внешних пользователей, то оценка

финансового состояния предприятий, в создание которых они вложили свои

средства, а также финансового состояния партнеров и конкурентов данных

предприятий представляет для них несомненный интерес.

Возможность

самостоятельного проведения подобной оценки позволяет этой группе пользователей

выносить в повестку дня советов директоров и общих собраний акционеров обоснованные

рекомендации по коренным вопросам деятельности обществ.

Тем не менее, в

настоящее время, на практике не

уделяется достаточного внимания анализу хозяйственной деятельности предприятий

этой группой пользователей. Поэтому целью данной дипломной работы является - определить

главные составляющие методики оценки финансового состояния, показать методы,

приемы и интерпретацию его результатов с

целью недопущения банкротства,

гарантий эффективности использования средств учредителей (акционеров) и их возврата.

Целью дипломной работы является анализ финансового

состояния предприятия на примере

ОАО «Мечел».

Она решается с помощью

следующих задач:

показать

теоретические основы анализа финансового состояния предприятия, его цели,

задачи и методы анализа,

рассмотреть

анализ экономического потенциала предприятия на

основе его бухгалтерского баланса

раскрыть инструменты управления предприятием

необходимые для разработки современной финансовой политики

сделать оценку общепринятых показателей

финансового состояния (ликвидность, финансовая устойчивость,

платежеспособность, деловая активность, оборачиваемость, рентабельность).

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ

1.1.

Значение анализа финансового состояния

Основной

целью анализа финансового состояния, по мнению ряда авторов [37, стр. 5],

является получение небольшого числа ключевых, т.е., наиболее информативных,

параметров, дающих объективную и точную картину

финансового состояния предприятия, изменений в структуре активов и пассивов, в

расчётах с дебиторами и кредиторами. При этом аналитика и менеджера может

интересовать как текущее финансовое состояние предприятия, так и его проекция

на ближайшую или более отдалённую перспективу, т.е. ожидаемые параметры

финансового состояния.

Но не

только временные границы определяют альтернативность целей анализа финансового

состояния предприятия. Они также зависят от целей субъектов финансового

анализа, т.е. от конкретных пользователей финансовой информации. Об этом с

достаточной подробностью будет сказано ниже.

Цели

анализа достигаются с помощью решения определённого набора взаимосвязанных

аналитических задач, каждая из которых представляет собой конкретизацию целей

анализа с учётом организационных, информационных, технических и методических

возможностей проведения анализа. Основным при этом является объём и качество

исходной информации.

Теоретической

задачей финансового анализа является построение целостной, логичной,

практически применимой методики аналитических исследований и формализованных

вычислительных алгоритмов ее реализации на основе закономерностей, выявляемых теорией финансовой деятельности предприятия [16,

стр. 7-9].

К

практическим задачам финансового анализа, и, в частности, анализа финансового

состояния предприятия можно отнести следующие:

-

исследование текущего состояния предприятия, получение его качественной

характеристики;

-

изучение изменения ключевых показателей деятельности предприятия во времени;

-

выделение «проблемных» показателей деятельности предприятия, диагностика

предкризисного состояния, близости предприятия к банкротству;

- определение степени устойчивости финансового

состояния предприятия;

- определение степени инерции финансовых

тенденций и параметров, управление которыми позволяет предотвратить ухудшение

финансовых ситуаций;

- исследование специфических закономерностей

хозяйственных процессов, зависящих от отраслевых, конъюнктурных и прочих

особенностей кругооборота;

-

определение оптимальных структур имущества предприятия и источников его

формирования.

Методика

финансового анализа будет прогрессировать в той же мере, в какой будет

происходить развитие строгой теории финансов предприятия с тщательной

разработкой количественных аспектов финансовых моделей.

Основным принципом анализа финансового

состояния предприятия, или, как говорят, аналитического чтения финансовых

отчётов [37, стр. 5], является дедуктивный метод («от общего

к частному»). Но он должен применяться многократно, в ходе чего как бы

воспроизводится историческая и логическая последовательность хозяйственных

фактов и событий, направленность и сила их влияния на результаты хозяйственной

деятельности.

В практике анализа выделяют [37, стр. 6], 6 основных методов:

- Горизонтальный (временной) анализ —

сравнение каждой позиции отчётности с предыдущим периодом;

- Вертикальный (структурный) анализ —

определение структуры итоговых финансовых показателей с выявлением влияния

каждой позиции отчётности на результат в целом;

- Трендовый анализ — сравнение каждой позиции

отчётности с рядом предшествующих периодов и определение тренда, т.е. основной

тенденции динамики показателя, очищенной от случайных влияний и индивидуальных

особенностей отдельных периодов (например, факторы сезонности). Рассматривается

рядом авторов (/4/, С.19) как разновидность горизонтального анализа. Позволяет

построить прогноз динамики показателя в будущем.

- Анализ относительных показателей

(коэффициентов) — расчёт соотношений между отдельными позициями одной или

нескольких форм отчётности, определение взаимосвязей показателей.

- Сравнительный (пространственный) анализ —

включает как внутрихозяйственный анализ сводных показателей отчётности по

отдельным показателям фирмы и её дочерних фирм, подразделений (цехов), так и

межхозяйственный анализ показателей данного предприятия с предприятиями

конкурентов, со среднеотраслевыми и средними общехозяйственными данными.

Факторный анализ — анализ влияния отдельных

факторов (причин) на результативный показатель с помощью детерминированных

(неслучайных) и стохастических (вероятностных или статистических) приёмов

исследования.

1.2. Методика анализа финансового состояния

предприятия

В настоящее время нет недостатка в различного

рода методиках экономического анализа. Однако, прежде всего, объектом

исследований является финансовая деятельность предприятия [3, 31].

Развитая рыночная экономика рождает потребность в дифференциации

анализа на внутренний управленческий и внешний финансовый анализ. Внутренний

управленческий анализ — составная часть управленческого учета, т.е.

информационно-аналитического обеспечения администрации, руководства

предприятия. Внешний финансовый анализ — составная часть финансового учета,

обслуживающего внешних пользователей информации о предприятии, выступающих

самостоятельными субъектами экономического анализа по данным, как правило,

публичной финансовой отчетности.

|

Внешний

финансовый анализ по данным публичной финансовой (бухгалтерской) отчетности

|

Внутрихозяйственный

финансовый анализ по данным бухгалтерского учета и отчетности

|

Внутрихозяйственный

производственный анализ по данным управленческого учета

|

Рис.

1. Схема анализа хозяйственной

деятельности предприятии

Финансовый анализ на предприятии состоит из

собственно анализа – логических приёмов определения понятия финансов

предприятия, когда это понятие подразделяют по признакам на составные части,

чтобы таким образом сделать познание его ясным в полном объёме; синтеза –

соединения ранее разложенных элементов изучения объекта в единое целое и

выработки мер по улучшению финансового состояния предприятия.

Предметом финансового анализа являются финансовые

ресурсы и их потоки. Основная цель финансового анализа – оценка финансового

состояния и выявление возможностей повышения эффективности функционирования

предприятия. Основная задача – эффективное управление финансовыми ресурсами

предприятия [4, 12].

Показатели ликвидности и финансовой

устойчивости взаимодополняют друг друга и в совокупности дают представление о

благополучии финансового состояния предприятия: если у предприятия

обнаруживаются плохие показатели ликвидности, но финансовая устойчивость ими не

потеряна, то у предприятия есть шансы выйти из затруднительного положения.

Однако, если неудовлетворительны и показатели ликвидности и показатели

финансовой устойчивости, то такое предприятие - вероятный кандидат в банкроты

[14, 126].

Финансовая устойчивость предприятия является

гарантированной платежеспособностью, вне зависимости от случайностей рыночной

конъюнктуры и поведения партнеров.

Платежеспособность в международной практике

означает достаточность ликвидных активов для погашения в любой момент всех

своих краткосрочных обязательств перед кредиторами [2, 20].

Превышение ликвидных активов над

обязательствами данного вида означает финансовую устойчивость. Таким образом,

главный признак устойчивости это наличие чистых ликвидных активов, определяемых

как разницу между всеми ликвидными активами и всеми краткосрочными

обязательствами.

Анализируя состояние платежеспособности

предприятия, необходимо рассматривать причины финансовых затруднений. Причинами

неплатежеспособности могут быть: невыполнение плана по производству и

реализации продукции; повышение ее себестоимости; невыполнение плана прибыли и

как результат - недостаток собственных источников самофинансирования

предприятия; высокий процент налогообложения [31, 480].

Платежеспособность предприятия тесно связана

с понятием кредитоспособности.

Кредитоспособность - такое финансовое

состояние, которое позволяет получить кредит и своевременно его возвратить [2,

480]

Задача анализа ликвидности баланса возникает

в связи с необходимостью давать оценку кредитоспособности организации, то есть

ее способности своевременно и полностью рассчитываться по всем своим

обязательствам.

В ходе анализа кредитоспособности проводятся

расчеты по определению ликвидности активов предприятия и ликвидности его

баланса.

Ликвидность активов - величина, обратная

времени необходимого для превращения их в деньги, то есть чем меньше времени

понадобится для превращения активов в деньги, тем они ликвиднее.

Ликвидность баланса выражается в степени

покрытия обязательств предприятия его активами, срок превращения которых в

деньги соответствует сроку погашения обязательств [29, 207].

Анализ ликвидности баланса заключается в

сравнении средств по активу, сгруппированных по степени их ликвидности и

расположенных в порядке убывания их ликвидности, с обязательствами по пассивам,

сгруппированных по срокам их погашения в порядке возрастания сроков уплаты. В

зависимости от степени ликвидности, то есть скорости превращения в денежные

средства, активы предприятия разделяются на следующие группы [15, 285].

А1. Наиболее активные активы (все статьи

денежных средств предприятия и краткосрочные финансовые вложения (ценные

бумаги).

А1 = С.250 + С.260

А2. Быстро реализуемые активы (дебиторская

задолженность и прочие активы).

А2 = С.240

А3. Медленно реализуемые активы (статьи

раздела II актива баланса, включающие запасы, НДС, дебиторскую

задолженность и прочие оборотные активы).

А3 = С.210 + С.220 + С.230 + С.270

А4. Трудно реализуемые активы (статьи раздела

I актива

баланса - внеоборотные активы).

А4= С.190

Пассивы баланса группируются по степени

срочности их оплаты.

П1. Наиболее срочные обязательства

(кредиторская задолженность).

П1 = С.260

П2. Краткосрочные пассивы (краткосрочные

кредиты и займы и прочие пассивы).

П2 = С.610 + С.670

П3. Долгосрочные пассивы (долгосрочные

кредиты и займы).

П3 = С.590 + С.630 + С.640 + С.650 + С.660

П4. Постоянные пассивы или устойчивые (статьи

IV

раздела баланса «капитал и резервы»). Если у организации есть убытки, то они

вычитаются.

П4 = С.490 - С.390

Для определения ликвидности баланса

необходимо сопоставить произведенные расчеты групп активов и групп

обязательств.

Баланс считается ликвидным, если имеют место

следующие соотношения:

А1 >= П1

А2 >= П2

А3 >= П3

А4 <= П4

Выполнение первых трех неравенств с

необходимостью влечет выполнение и четвертого неравенства. Поэтому, практически

существенным является сопоставление итогов первых трех групп по активу и

пассиву.

Четвертое неравенство носит «балансирующий»

характер и в то же время оно имеет глубокий экономический смысл: его выполнение

свидетельствует о соблюдении минимального условия финансовой устойчивости -

наличия у предприятия собственных оборотных средств [26, 19].

В случае, когда одно или несколько неравенств

имеют знак, противоположный зафиксированному в оптимальном варианте,

ликвидность баланса в большей или меньшей степени отличается от абсолютной. При

этом недостаток средств по одной группе компенсируется их избытком в другой

группе, хотя компенсация при этом имеет место лишь по стоимостной величине,

поскольку в реальной платежной ситуации менее ликвидные активы не могут

заместить более ликвидные.

Для удобства проведения анализа ликвидности

баланса составим сводную таблицу характеристики ликвидности баланса.

Сопоставление наиболее ликвидных средств (А1)

и быстрореализуемых активов (А2) с наиболее срочными обязательствами (П1) и

краткосрочными пассивами (П2) позволяет выявить текущую ликвидность. При этом,

наличие платежного излишка (А1 > П1) свидетельствует о платежеспособности

предприятия на ближайший к рассматриваемому моменту промежуток времени, а

платежный недостаток (А2 < П2) говорит о его неплатежеспособности в

аналогичных по времени условиях.

Сравнение медленно реализуемых активов с

долгосрочными пассивами отражает перспективную ликвидность предприятия, причем

(А3 > П3) говорит о платежеспособности в перспективе, а А3 < П3

соответственно свидетельствует о неплатежеспособности предприятия.

Проводимый по изложенной схеме анализ

ликвидности баланса является приближенным. Более детальным является анализ

платежеспособности при помощи финансовых коэффициентов.

Коэффициент абсолютной ликвидности

показывает, какую часть краткосрочной задолженности организация может погасить

в ближайшее время за счет денежных средств.

Коэффициент быстрой ликвидности (критической

оценки) показывает, какая часть краткосрочных обязательств организации может

быть немедленно погашена за счет средств на различных счетах, в краткосрочных

ценных бумагах, а также поступлений по расчетам.

Таблица 1

Нормативные

финансовые коэффициенты

|

Наименование

показателя

|

Способ

расчета

|

Нормальное

ограничение

|

|

Общий

показатель ликвидности

|

L1=(A1+ 0,5А2+0,3А3) / (П1 +0,5П2 + 0,3П3)

|

L1 >=1

|

|

Коэффициент

абсолютной ликвидности

|

L2 = A1/ (П1+П2)

|

L2 > 0,2...0,7

|

|

Коэффициент

критической оценки (быстрой ликвидности)

|

L3 = (А1+А2) / (П1+П2)

|

Допустимая

0,7...0,8;

Желательная

L3>=1,5

|

|

Коэффициент

текущей ликвидности

|

L4 = (А1+А2+А3/(П1+П2)

|

Необходимое

значение 1;

Оптимальное

- не менее 0,2

|

|

Коэффициент

восстановления платежеспособности

|

L5 = (L4ф + 6/t*(L4ф-L4н))/2

|

не

менее 0,1

|

Коэффициент текущей ликвидности отражает, достаточно ли у

предприятия средств, которые могут быть использованы им для погашения своих

краткосрочных обязательств в течении предстоящего года.

Текущих активов должно быть по меньшей мере

достаточно для погашения краткосрочных обязательств, иначе предприятие может

оказаться неплатежеспособным по этому виду кредита.

Превышение оборотных активов над краткосрочными обязательствами

более чем в два раза считается также нежелательным, поскольку свидетельствует о

нерациональном вложении средств и неэффективном их использовании.

Коэффициент восстановления платежеспособности

рассчитывается когда коэффициент текущей ликвидности или коэффициент

обеспеченности собственными средствами принимает значение меньше

критериального.

Каждый из коэффициентов представляет собой

отношение той или иной группы статей оборотных активов к одной и той же

величине - сумме статей пассива, выражающих краткосрочную задолженность

предприятия на определенный момент времени [2, 29].

Для комплексной оценки ликвидности баланса в

целом следует использовать общий показатель ликвидности, вычисляемый по

формуле[8, 60]

L1 = (А1+0,5А2+0,3А3)/(П1+0,5П2+0,3П3) (1.1)

С помощью общего показателя ликвидности

баланса осуществляется оценка изменения финансовой ситуации на предприятии.

Ухудшение финансового состояния предприятия

сопровождается «проеданием» собственного капитала и неизбежным «залезанием в

долги».

Это сопровождается тем, что падает финансовая

устойчивость предприятия, то есть финансовая независимость, способность

маневрировать собственными средствами, достаточная финансовая обеспеченность

бесперебойного процесса деятельности.

Как правило, партнеров предприятия по договорным отношениям

интересует финансовая устойчивость друг друга (финансовая независимость), как

критерий надежности партнера.

Несомненно стабильность работы предприятия

связана с общей ее финансовой структурой, степенью его зависимости от внешних

кредитов и инвесторов. Так, многие предприятия в процессе своей деятельности

помимо собственного капитала привлекают значительные средства взятые в долг.

Однако, если у предприятия значительное

количество долгов, предприятие может обанкротиться, если сразу несколько

кредиторов потребуют возврат своих денег в «неудобное время».

Отсюда можно сделать вывод, что финансовая

устойчивость характеризуется соотношением собственных и заемных средств.

Однако, этот показатель дает лишь общую оценку финансовой устойчивости.

Поэтому, финансовую устойчивость предприятий принято оценивать достаточно

большим количеством коэффициентов, характеризующих состояние и структуру

активов предприятия и обеспеченность их источниками покрытия (пассивами).

Систему показателей характеризующих состояние

и структуру активов предприятия и обеспеченность их источниками покрытия

(пассивами) можно разделить на две группы:

- показатели, определяющие состояние

оборотных средств;

- показатели, определяющие состояние основных средств.

Итак, важнейшим показателем характеризующим

финансовую устойчивость предприятия, является «показатель удельного веса общей

суммы собственного капитала в итоге всех средств авансируемых предприятию», то

есть отношение общей суммы собственного капитала к итогу баланса предприятия. В

практике этот показатель носит название коэффициент автономии. Иными словами,

он показывает долю собственных источников в общем объеме источников

предприятия.

По нему судят, насколько предприятие

независимо от заемного капитала.

Кавт = собственный капитал / общую сумму

капитала (1.2)

Снижение коэффициента говорит о снижении

финансовой независимости. Чем больше у предприятия собственных средств, тем

легче ему справиться с неурядицами экономики и это отлично понимают кредиторы

предприятия и его управляющие.

Вот почему управляющие стремятся к

наращиванию абсолютной суммы собственного капитала предприятия. Такие

возможности есть у хорошо работающих предприятий. Имея больше прибыли, они

стараются удержать значительную их часть в обороте предприятия путем создания

возможных резервов валовой и чистой прибыли или прямого зачисления в

собственный капитал нераспределенной на дивиденды части чистой прибыли.

Для коэффициента автономии желательно, чтобы

он превышал по своей величине 0,5 (или 50%). Только в этом случае его кредиторы

«чувствуют себя спокойно, осознавая что весь заемный капитал может быть компенсирован

собственностью предприятия».

Производными от коэффициента автономии

являются такие показатели, коэффициент

финансовой зависимости и коэффициент соотношения собственных и заемных средств.

Коэффициент финансовой зависимости является

обратным к коэффициенту автономии, т.е.

К финансовой зависимости = общая сумма

капитала / собственный капитал (1.3)

Рост этого показателя в динамике означает

увеличение доли заемных средств в финансировании предприятия или его значения

снижается до 1 (или 100%), то мы можем сказать, что предприятия полностью

финансируется за счет собственных средств.

Коэффициент соотношения собственных и заемных

средств - это отношение всего привлеченного капитала к собственному:

Кзаем.средсв = обязательства / собственный

капитал (1.4)

Мы можем сказать, что смысловое значение

первых двух показателей (коэффициента автономии и коэффициента соотношения

собственных и заемных средств) очень близко.

Практически, для оценки финансовой

устойчивости можно пользоваться одним из них (любым). Этот коэффициент дает

наиболее общую оценку финансовой устойчивости.

Мы считаем, что более четко степень

зависимости предприятия от заемных средств выражается в коэффициенте

соотношения заемных и оборотных средств. Он показывает, каких средств у

предприятия больше - заемных или собственных. Чем больше коэффициент превышает

1, тем больше зависимость предприятия от заемных средств.

Рост этого показателя в динамике - в

определенном смысле - негативная тенденция, означающая, что предприятие все

сильнее и сильнее зависит от влияния инвесторов.

Коэффициент покрытия инвестиций характеризует

долю собственного капитала и долгосрочных обязательств в общей сумме активов

предприятия:

Кп = (собственный капитал + долгосрочные

обязательства) / общая сумма капитала (1.5)

Это более легкий показатель по сравнению с коэффициентом

автономии.

Для оценки финансового состояния

оценим финансовую устойчивость предприятий.

Обобщающим показателем финансовой

устойчивости является излишек или недостаток источников средств для формирования

запасов и затрат, который определяется в виде разницы величины источников

средств и величины запасов и затрат [25, 26].

Общая величина запасов и затрат равна сумме

строк 210 и 220 актива баланса:

ЗЗ = С. 210+ С.220 (1.6)

Для характеристики источников формирования

запасов и затрат используется несколько показателей, которые отражают различные

виды источников.

Наличие собственных оборотных средств:

СОС = С. 490 - С. 190 (-С. 390) (1.7)

Этот показатель является абсолютным, его

увеличение в динамике рассматривается как положительная тенденция.

При расчете показателя условно считается, что

долгосрочные обязательства, как источник средств используются для покрытия

первого раздела актива баланса «Внеоборотные активы». Показатель СОС используется

для расчета ряда важных аналитических коэффициентов: доля собственных оборотных

средств в активах предприятия (нормативное значение этого показателя должно

быть не менее 30%), доля собственных оборотных средств в товарных запасах

(нормативное значение этого коэффициента - не менее 50 %) и др [35, 311].

Наличие собственных и долгосрочных заемных

источников формирования запасов и затрат или функционирующий капитал (КФ):

КФ = С. 490 + С. 590 - С. 190 (- С. 390) (1.8)

Общая величина основных источников

формирования запасов и затрат (собственные и долгосрочные заемные источники +

краткосрочные кредитные займы - Внеоборотные активы):

ВИ = С. 490 + С. 590 + С. 610 - С. 190 (- С.

390) (1.9)

Трем показателям наличия источников

формирования запасов и затрат соответствуют три показателя обеспеченности

запасов и затрат источниками формирования:

1. Излишек (+) или недостаток (-) собственных

оборотных средств:

+ Фс = СОС - ЗЗ (1.10)

или

+ Фс = С.490 - С.190 - (С.210 + С.

220) - С. 330

Излишек (+) или недостаток (-) собственных и

долгосрочных заемных источников формирования запасов и затрат:

+ ФТ = КФ - ЗЗ (1.11)

или

+ Фт = C.490 + С.590 - С.190 - (С.210 + С.220) - (С.390)

Излишек (+) или недостаток (-) - общей

величины основных источников для формирования запасов и затрат:

+ Ф0 = ВИ - ЗЗ (1.12)

или

+ Ф0 = С.499 + С.590 + С.110 -

С.190 - (С.210+ С.220) - (С.390)

С помощью этих показателей можно выделить 4

типа финансовой устойчивости.

Абсолютная устойчивость финансового

состояния, встречается очень редко. Представляет собой крайний тип финансовой

устойчивости.

ЗЗ < СОС (1.13)

Данное соотношение показывает, что все запасы

полностью покрываются собственными оборотными средствами, то есть предприятие

не зависит от внешних кредиторов. Такая ситуация вряд ли может рассматриваться

как идеальная, поскольку означает, что администрация не умеет, не желает или не

имеет возможности использовать внешние источники средств для основной

деятельности. В частности, в отечественной торговле традиционно сложилось

положение, когда для большинства нормально функционирующих предприятий доля

собственных оборотных средств в товарных запасах составляет чуть выше 50%.

Нормальная устойчивость финансового

состояния, которое гарантирует платежеспособность

СОС < ЗЗ < ВИ (1.14)

Приведенное соотношение соответствует

положению, когда успешно функционирующее предприятие использует для покрытия

запасов различные «нормальные» источники средств - собственные и привлеченные.

Неустойчивое финансовое состояние.

ЗЗ > ВИ (1.15)

Данное соотношение соответствует положению,

когда предприятие для покрытия части своих запасов вынуждено привлекать

дополнительные источники покрытия, не являющиеся в известном смысле,

обоснованными (нормальными).

Кризисное финансовое состояние

характеризуется когда предприятие имеет кредиты и займы, непогашенные в срок,

находится на грани банкротства [37, 151].

Составим сводную таблицу 2 показателей по

типам финансовой устойчивости.

Таблица 2

Устойчивость предприятия в различных видах

финансовых ситуаций.

|

Показатели

|

Типы

финансовых ситуаций

|

|

|

абсолютная

устойчивость

|

нормальная

устойчивость

|

неустойчивое

состояние

|

Кризисное

состояние

|

|

ФC=СОС - ЗЗ

|

Фс

>= 0

|

ФC < 0

|

ФC < 0

|

ФC < 0

|

Продолжение таблицы 2

|

ФN=КФ - ЗЗ

|

ФТ

>= 0

|

ФТ

>= 0

|

ФТ

< 0

|

ФТ

< 0

|

|

Ф0=ВИ

- ЗЗ

|

Ф0

>= 0

|

Ф0

>= 0

|

Ф0

>= 0

|

Ф0

< 0

|

Рассмотрим некоторые показатели определяющие

состояние оборотных средств. Состояние оборотных средств. в основном отражается

в показателях обеспеченности оборотных средств и их составляющих собственными

оборотными средствами [39, 101].

Далее проведем анализ ликвидности предприятия. Для этого

ассчитаем следующие коэффициенты:

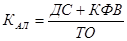

Коэффициент

абсолютной ликвидности рассчитывается по формуле (Кал):

, (1.16)

, (1.16)

где ДС – денежные

средства;

КФВ – краткосрочные

финансовые вложения;

ТО – текущие

обязательства.

Нормативное

ограничение Кал > 0,2.

Коэффициент обеспеченности текущих активов

собственными оборотными средствами показывает, какая часть оборотных средств

предприятия была сформирована за счет собственного капитала, нормальное

значение показателя не ниже 0,1.

Кобеспеченности текущих активов =

= Собственные оборотные средства / текущие

активы (1.17)

Обеспеченность материальных запасов

собственными оборотными средствами. Показатель показывает, в какой мере

материальные запасы покрыты собственными источниками и не нуждаются в

привлечении заемных средств. Считается,

что нормальное его значение должно быть не меньше 0,5.

Коэффициент обеспеченности материальных

запасов =

= собственные оборотные средства /

/материально-производственные запасы (1.18)

Коэффициент соотношения запасов и собственных

оборотных средств = материально-производственные запасы / собственные оборотные

средства (1.19)

По сути этот показатель обратный показателю

обеспеченности материальных запасов. Его нормативное значение, как правило

больше 1, а с учетом нормального значения предыдущего показателя не должен

превышать 2. Значительное повышение этого критерия свидетельствует об ухудшении

положения, поскольку это означает, что имеет место высокая доля омертвленного в

запасах капитала.

Как указывалось раньше,

материально-производственные запасы формируются как за счет собственных

оборотных средств, так и за счет краткосрочных ссуд и займов, а так же

кредиторской задолженности по товарным операциям.

С учетом этого, для анализа представляет

интерес показатель покрытия запасов.

Коэффициент покрытия запасов =

= (собственные оборотные средства +

краткосрочные кредиты банков и займов + кредиторская задолженность по товарным

операциям) /

/материально-производственные запасы (1.20)

Следующим показателем, характеризующим

состояние оборотных средств, является показатель маневренности собственного

капитала.

Коэффициент маневренности собственного

капитала = собственные

оборотные средства /собственный капитал (1.21)

Этот коэффициент показывает, какая часть

собственных средств предприятия находится в мобильной форме, позволяющей

относительно свободно маневрировать этими средствами. Обеспечение собственных

текущих активов собственным капиталом является гарантией устойчивости

финансового состояния при неустойчивой кредитной политике. Высокое значение

коэффициентов маневренности положительно характеризует финансовое состояние.

Уровень показателя обеспеченности материальных

запасов собственными оборотными средствами оценивается прежде всего в

зависимости от состояния материальных запасов. Если их величина значительно

выше обоснованной потребности, то собственные оборотные средства могут покрыт

лишь часть материальных запасов, то есть показатель будет меньше 1. И наоборот,

при недостаточности материальных запасов для бесперебойного осуществления

деятельности, показатель может быть выше единицы, но это не будет признаком

хорошего финансового состояния предприятия.

С финансовой точки зрения, чем выше

коэффициент маневренности, тем лучше финансовое состояние.

Показатель маневренности функционального

капитала (собственных оборотных средств).

Коэффициент маневренности функционального

капитала =

= (денежные средства + краткосрочные

финансовые вложения) /

/ собственные оборотные средства (1.22)

Этот показатель характеризует ту часть

собственных оборотных средств, которая находится в форме денежных средств и

быстрореализуемых ценных бумагах, то есть средств имеющих абсолютную ликвидность.

Для нормально функционирующего предприятия этот показатель меняется в пределах

от 0 до 1.

Рост показателя в динамике рассматривается

как положительная тенденция.

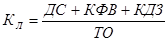

Коэффициент

критической ликвидности (Кл) показывает, какую часть текущей

задолженности организация может покрыть в ближайшей перспективе при условии

полного погашения дебиторской задолженности:

, (1.23)

, (1.23)

где ДС – денежные

средства;

КФВ – краткосрочные

финансовые вложения;

КДЗ – краткосрочная

дебиторская задолженность;

ТО – текущие

обязательства.

Нормативное

ограничение > 0,7 означает, что денежные средства и предстоящие поступления

от текущей деятельности должны покрывать текущие долги. Для повышения уровня

уточненной ликвидности необходимо способствовать росту обеспеченности запасов

собственными оборотными средствами. Для чего следует увеличивать собственные

оборотные средства обоснованно снижать уровень запасов. Динамика значений

именно коэффициента текущий ликвидности, наиболее точно отражает текущую платежеспособность

предприятия.

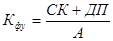

Коэффициент соотношения заемных и собственных

средств рассчитывается по следующей формуле:

, (1.24)

, (1.24)

где ЗК – заемный

капитал;

СК – собственный

капитал.

Коэффициент

автономии источников формирования запасов показывает долю собственных оборотных

средств в общей сумме основных источников формирования запасов:

(1.25)

(1.25)

где СК –

собственный капитал.

А – активы.

Коэффициент

финансовой зависимости:

, (1.26)

, (1.26)

где СК –

собственный капитал;

ЗК – заемный

капитал.

Коэффициент

финансовой устойчивости показывает какая часть активов финансируется за счет

постоянных устойчивых пассивов или источников финансирования:

(1.27)

(1.27)

Коэффициент оборачиваемости дебиторской

задолженности:

(1.28)

(1.28)

где В – выручка от реализации;

ДЗ – дебиторская задолженность со сроком

погашения менее года.

Коэффициент среднего срока оборота

дебиторской задолженности:

КСрОборДЗ = 365 * ДЗ / В, (1.29)

где КСрОборДЗ – коэффициент

среднего срока оборота дебиторской задолженности

Коэффициент оборачиваемости кредиторской

задолженности:

КобКЗ = В / КЗ, (1.30)

где КЗ – кредиторская задолженность.

Коэффициент среднего срока оборота кредиторской

задолженности:

КСрОборКЗ = 365 * КЗ / В, (1.31)

Расчет указанных показателей и определение на

их основе ситуаций позволяет выявить положение, в котором находится предприятие

и наметить меры по его улучшению. Мы привели наиболее распространенные

показатели, используемые в анализе финансовой устойчивости. Большинство из них

связаны очевидными арифметическими соотношениями, поскольку с разных сторон

характеризуют одно и тоже явление - структуру источников финансирования. Важно

подчеркнуть, что не существует единых критериев для значений этих показателей.

Они зависят от многих факторов: отраслевой принадлежности предприятия,

принципов кредитования, сложившейся структуры источников средств, репутации

предприятия и т.д.

Можно сформулировать лишь одно правило,

которое «работает» для предприятий любых типов: «владельцы предприятия

(акционеры, инвесторы и другие лица, сделавшие взнос в уставный фонд),

предпочитают разумный рост в динамике доли заемных средств; напротив, кредиторы

(поставщики сырья и материалов, банки, предоставляющие кредитные ссуды и другие

контрагенты) отдают предпочтение предприятиям с высокой долей собственного

капитала, с большей финансовой автономностью» [23, 180].

Таким образом, мы установили следующее:

Финансовая устойчивость предприятия - это

финансовая независимость, способность маневрировать собственными средствами,

достаточная финансовая обеспеченность бесперебойного процесса деятельности.

Существует ряд показателей, характеризующих

финансовую устойчивость и платежеспособность предприятия.

Финансовое состояние может быть устойчивым,

неустойчивым и кризисным.

Чтобы оценить финансовую устойчивость

предприятия достаточно использовать относительно небольшое число показателей,

так как дополнительные показатели излишне усложняют и вносят порядочную путаницу в анализ.

1.3. Информационная

база анализа финансового состояния предприятия

Как упоминалось выше, методы анализа

разделены на две разновидности — внешний и внутренний. Это связано с объемом

публичной информации, содержащейся в официальной отчетности, не основе которой

строится весь каркас анализа абсолютных показателей устойчивости предприятия,

входящих в объем внешнего анализа. Внутренний анализ расширяет свои рамки, так

как наличие первичной информации, составляющей коммерческую или «тайную»

информацию, требует изучения значительно большего числа факторов. Однако,

анализ финансового состояния предприятия является составной частью как

внутреннего, так и внешнего анализа, опирается и в том и в другом случае на

одни и те же исходные данные — формы бухгалтерской отчётности, утверждённые

действующим законодательством[28],:

Включаемые

в состав промежуточной и годовой бухгалтерской отчетности:

-

Бухгалтерский баланс (форма №1);

-

Отчет о прибылях и убытках (форма №2);

Включаемые

в состав приложений к бухгалтерскому балансу и отчету о прибылях и убытках

годовой бухгалтерской отчетности:

-

Отчет об изменениях капитала (форма №3);

-

Отчет о движении денежных средств (форма №4);

-

Приложение к бухгалтерскому балансу (форма №5);

-

Отчет о целевом использовании полученных средств - форма №6

Помимо указанных источников предприятия ряда

организационно-правовых форм (например, акционерное общество, общество с

ограниченной ответственностью) могут иметь аудиторское заключение, если

обязательный периодический аудит предусмотрен уставом. Само по себе аудиторское

заключение, безусловно, не несёт полезной количественной информации, однако с

его помощью можно оценить качество и достоверность предоставляемой

бухгалтерской отчётности, указать на ошибки учёта хозяйственных операций. В

силу этого, аудиторское заключение может представлять огромный интерес как для

внешних пользователей, так и для внутренних.

Бухгалтерский баланс является наиболее

информативной формой для анализа и оценки финансового состояния предприятия.

Чтение бухгалтерского баланса даёт возможность:

-

получить значительный объём информации о предприятии;

-

определить степень обеспеченности предприятия собственными средствами

-

установить, за счёт каких статей изменилась величина оборотных средств;

-

предварительно оценить общее финансовое состояние предприятия.

Бухгалтерский баланс называют «средством

коммуникации» [3, стр. 12], благодаря которому:

- руководители получают представление о месте

своего предприятия в системе аналогичных предприятий, о правильности выбранного

стратегического курса, об эффективности использования ресурсов и принятых

решений по самым разнообразным вопросам управления предприятием;

- аудиторы получают подсказку для выбора

правильного решения в процессе проведения аудита, планирования своей проверки,

выявления слабых мест в системе учёта и зон возможных преднамеренных и

непреднамеренных ошибок во внешней отчётности клиента;

- аналитики определяют направления

финансового анализа

Значение бухгалтерского баланса так велико,

что иногда анализ финансового состояния нередко называют анализом баланса.

Ряд статей бухгалтерского баланса раскрывается и дополняется в других формах

отчётности (например, величина уставного капитала, помимо баланса, содержится и

в Ф.№3, первоначальная стоимость и износ основных средств раскрывается в Ф.№5),

на что необходимо обратить внимание при анализе.

Важное значение имеет пояснительная записка к

бухгалтерской отчётности. Она даёт некоторые представления об условиях работы в

отчётном периоде, о тенденциях основных показателей деятельности, о

качественных изменениях в имущественном и финансовом положении хозяйствующего

субъекта.

2. ХАРАКТЕРИСТИКА ОАО

"МЕЧЕЛ КАК ОБЪЕКТ ФИНАНСОВОГО АНАЛИЗА"

2.1. Краткая характеристика ОАО

"Мечел"

Цех шамотных изделий

(ЦШИ) входит в состав огнеупорного производства ОАО «Мечел» (Челябинский

Металлургический комбинат) и является самостоятельной структурной единицей,

имеет самостоятельный баланс. Устав предприятия.

Основным видом деятельности предприятия является

впуск огнеупоров на нужды комбината.

Цех шамотных изделий вступил в строй действующих

в 1949 году, с проектной мощностью 50 тыс. тонн шамотных изделий в год.

Строящийся в годы Великой Отечественной войны, цех не отвечал современным

требованиям производства и охраны труда, имел низкий технический уровень,

слабую механизацию производственных процессов и не обеспечивал нужды цехов

завода в огнеупорных изделиях. Перестройка и развитие цеха были начаты в 1960

году. Первая очередь строительства цеха, предусматривающая сооружение и ввод в

эксплуатацию склада сырья с глинодробильным отделением, отделения вращающихся

печей по обжигу глины, отделения силосов и бытовых помещений, была завершена в

1964 г. В 1971 году в составе первой очереди развития и реконструкции завода

была утверждена вторая очередь строительства цеха, предусматривающая окончание

реконструкции и развития его с доведением мощности до 240 тыс. тонн в год

шамотных изделий. Строительство цеха шамотных изделий возобновилось в 1973

году. В состав цеха входят:

• склад

глины;

•

отделение подготовки сырья (помольное отделение);

•

отделение вращающихся печей;

•

смесительно-формовочное и сушильное отделение;

•

отделение туннельных печей

• склад

готовых изделий;

• газоочистные сооружения за вращающимися

печами.

Поскольку ЦШИ является самостоятельной

структурной единицей, то его деятельность осуществляется также как и для

открытого акционерного общества на основании:

1. Гражданского Кодекса РФ:

• статья

96. Основные положения об акционерном обществе,

• статья

97. Открытые и закрытые акционерные общества,

• статья

98. Образование акционерного общества,

• статья

99. Уставный капитал акционерного общества,

• статья

103. Управление в акционерном обществе),

2. Федерального закона «Об акционерных обществах»

Устав предприятия является основным правовым

документом, определяющим порядок организации и осуществления текущей

финансово-хозяйственной деятельности ЦШИ. Устав был принят 20 марта 1995 г.

Предметом деятельности предприятия является

производственно-хозяйственная деятельность, направленная на удовлетворение

общественных потребностей в продукции производственно-технического назначения,

в разработке и внедрении новых технологий в производстве; практическая

реализация научно-технических достижений в области огнеупоров, переработка

отходов огнеупорной промышленности; разработка и внедрение в производство

малоотходных, экологически чистых и ресурсосберегающих технологий; выполнение

иных работ и оказание услуг.

Инвентаризации подвергаются материальные ценности,

денежные средства. Она необходима для того, чтобы вовремя выявить ошибки в

учёте и проверить сохранность материальных ценностей у

материально-ответственных лиц. Если, например, проводится инвентаризация

материалов, то они подсчитываются, взвешиваются, оценивается их состояние. В

ходе этой работы составляется инвентаризационная опись по форме приложение № 6.

При проведении

инвентаризации необходимо руководствоваться Письмом Минфина РФ от 30 декабря

1998г. № 179 «Об основных положениях по инвентаризации основных средств,

товарно-материальных ценностей, денежных средств и расчётов» с учётом

последующих дополнений и изменений.

Фактическое наличие

проверенных таким образом материальных ценностей сверяется с данными

бухгалтерского учёта по документам, числящимся в бухгалтерии, то есть сведения

инвентаризационной описи, составленной в месте хранения материальных ценностей,

сличаются с записями на бухгалтерских счетах.

Для этого

составляется сличительная ведомость, в которой по каждому из видов материалов

проводится две графы:

«фактическое

наличие» (указывается количество и общая сумма);

«по данным

бухгалтерского учёта» (также количество и сумма).

Как результат

инвентаризации, после сличения выделяются излишки (количество и сумма) и

недостачи (количество и сумма) – для этого вводится на инвентаризационной описи

отдельная графа «при инвентаризации установлено следующее», куда и вносится

заключение об инвентаризации.

Аналогичным образом

проводят инвентаризацию основных средств. В этом случае форма инвентаризационной

описи и сличительной ведомости несколько изменяется – основные средства

записываются в них по каждому инвентарному объекту.

При инвентаризации

денежных средств подсчитывается их фактическое наличие в кассе, полученная

сумма сверяется с данными бухгалтерского учёта.

Проведение инвентаризации

обязательно в следующих случаях:

При передачи имущества предприятия в аренду, при выкупе, продаже,

а также при преобразовании государственного и муниципального предприятия в

акционерное общество или товарищество;

Перед составлением годовой бухгалтерской отчётности. Инвентаризация

зданий, сооружений и других подобных объектов основных средств может

проводиться один раз в два-три года.

При смене материально-ответственного лица.

При установлении фактов хищения и злоупотреблений, а также порчи

ценностей.

В случае пожара или стихийных бедствий.

Выявленные

при инвентаризации излишки приходуются и зачисляются в прибыль. Недостачи

взыскиваются с виновных лиц. Если виновные не установлены или если суд отказал

в иске, то недостачи отражаются как издержки производства, обращения (в

пределах нормы) или убытки (если есть превышение нормы).

Инвентаризация проводится комиссией обязательно в присутствии материально-ответственного

лица.

2.2. Учетная

политика

В применении учетной

политики организация пользуется:

Федеральным законом от 21.11.96 г. № 129 – ФЗ «О бухгалтерском

учете»;

Приказом Минфина Росси от 28.06.00г. № 60н «О методических

рекомендациях, о порядке формирования показателей бухгалтерской отчетности

организации»;

Положением по ведению бухгалтерского учета и бухгалтерской

отчетности в РФ, утвержденного Приказом Минфина России от 29.07.98 г. №34н.

Учетная политика служит для формирования полной и достоверной

информацией о деятельности организации и ее имущественном положении,

обеспечения контроля за использованием материальных, трудовых и финансовых

ресурсов в соответствии с утвержденными нормами, а также предупреждением

негативных явлений в хозяйственной деятельности предприятия, выявлением и

мобилизацией внутрихозяйственных ресурсов.

Направления учетной

политики:

Построение налогового учета основывается на принципе

максимального сближения налогового учета с существующей на предприятии системой

методологии и организации бухгалтерского учета.

Бухгалтерский учет основывается на журнально – ордерной системе

Оценка имущества, обязательств и хозяйственных операций

производится только в рублях.

Прибыль предприятия используется без предварительного

распределения

Амортизация основных средств начисляется линейным способом по

сроку полезного использования.

Для исчисления налога на прибыль доходы и расходы определяются

методом начисления.

Учет выручки от реализации для целей налогообложении

2.3.

Общие положения об

организации бухгалтерской службы на ОАО «Мечел»

Бухгалтерский

учет в организации осуществляется главным бухгалтером. Главный бухгалтер

назначается на должность (освобождается от должности) руководителем организации

и подчиняется непосредственно ему. В своей работе

главный бухгалтер руководствуется нормативными документами, а также несет

ответственность за соблюдение содержащихся в единых правовых и методологических

принципов ведения бухгалтерского учета.

Главный

бухгалтер несет ответственность за формирование учетной политики, обеспечивает

контроль за ее исполнением, за движением активов, формированием доходов и

расходов, отражением на счетах бухгалтерского учета

хозяйственно оперативной информации, составление в установленные сроки

бухгалтерской отчетности. Главный бухгалтер совместно с руководителем

организации подписывает документы, служащие основанием для приемки и выдачи

товарно-материальных ценностей и денежных средств. Без подписи главного

бухгалтера указанные документы недействительны и к исполнению не принимаются.

Имущество предприятия состоит из

основных фондов, оборотных средств, а также иных ценностей, стоимость которых

отражается в балансе.

Источниками формирования имущества

являются доходы, полученные от реализации товаров и от иной деятельности не

запрещенные в законодательном порядке, кредиты банков и других кредиторов,

амортизационные отчисления и другие источники, не противоречащие

законодательству РФ.

3 АНАЛИЗ

ФИНАНСОВОГО СОСТОЯНИЯ ОАО "МЕЧЕЛ"

Финансовое состояние предприятия

характеризуется системой показателей, отражающих наличие, размещение,

использование финансовых ресурсов предприятия и всю

производственно-хозяйственную деятельность предприятия.

Основной формой при анализе

финансового состояния является баланс. Согласно действующим нормативным

документам баланс в настоящее время составляется в

оценке нетто (учет основных средств и МБП по остаточной стоимости без учета

износа). Итог баланса даёт ориентировочную оценку суммы средств, находящихся в

распоряжении предприятия. Исследовать структуру и динамику финансового состояния

предприятия удобно при помощи сравнительного аналитического баланса.

3.1. Диагностика структурных изменений баланса предприятия

Сравнительный аналитический

баланс можно получить из исходного баланса путём сложения однородных по своему

составу и экономическому содержанию статей баланса и дополнения его

показателями структуры, динамики и структурной динамики. Аналитический баланс

охватывает много важных показателей, характеризующих статику и динамику

финансового состояния организации. Этот баланс включает показатели как горизонтального,

так и вертикального анализа.

Анализ активов предприятия

От структуры активов зависит:

эффективность работы

предприятия (объём выпуска продукции, оборачиваемость, рентабельность);

финансовое состояние

предприятия (ликвидность баланса, скорость оборачиваемости);

величина налога на имущество.

В процессе

анализа необходимо выявить главные особенности состава и структуры активов и

структурные сдвиги.

Из анализа актива баланса видно, что в 2004 году. по

сравнению с 2002 годом. произошло увеличение валюты баланса на 239294445

руб., следовательно, предприятие развивается, осваивает новые мощности,

объемы производства.

Внеоборотные активы выросли на 181825904 руб., а также увеличился их удельный вес в структуре баланса с 53,8 % до 64,5 %. Рост внеоборотных активов

оценивается положительно, так как это говорит о развитии предприятия.

Таблица 3.1

Аналитический баланс

предприятия (актив)

|

Наименование

|

Код

строки

|

2002

|

2003

|

2004

|

|

Состав,

руб.

|

Струк-тура,

%

|

Состав,

руб.

|

Струк-тура,

%

|

Состав,

руб.

|

Струк-тура,

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

основные средства

|

120

|

70331033

|

27,3

|

218419140

|

50,1

|

220440057

|

44,4

|

|

незавершенное строительство

|

130

|

6890600

|

2,7

|

6991116

|

1,6

|

10666435

|

2,1

|

|

долгосрочные финансовые вложения

|

140

|

59681100

|

23,2

|

62938390

|

14,4

|

89046857

|

17,9

|

|

ИТОГО ПО РАЗДЕЛУ I

|

190

|

138440702

|

53,8

|

288461733

|

66,1

|

320266606

|

64,5

|

|

II. ОБОРОТНЫЕ АКТИВЫ

|

|

запасы

|

210

|

13377695

|

5,2

|

15413231

|

3,5

|

16377907

|

3,3

|

|

в т. ч. сырье, материалы…

|

211

|

8142153

|

3,2

|

9483672

|

2,2

|

10233010

|

2,1

|

|

НДС по приобретенным ценностям

|

220

|

468861

|

0,2

|

1384306

|

0,3

|

1832301

|

0,4

|

|

дебиторская задолженность

(долгосрочная)

|

230

|

25333

|

0,0

|

25955

|

0,0

|

229627

|

0,0

|

Продолжение таблицы 3.1

|

дебиторская задолженность (краткосрочная)

|

240

|

10246225

|

4,0

|

14926784

|

3,4

|

21535292

|

4,3

|

|

краткосрочные финансовые вложения

(ценные бумаги)

|

250

|

89336522

|

34,7

|

24254744

|

5,6

|

30241900

|

6,09

|

|

денежные средства

|

260

|

5412656

|

2,1

|

91661977

|

21,0

|

1230583

|

0,2

|

|

прочие оборотные средства

|

270

|

0

|

0,0

|

0

|

0,0

|

104888523

|

21,1

|

|

ИТОГО ПО РАЗДЕЛУ II

|

290

|

118867292

|

46,2

|

147666979

|

33,9

|

176336133

|

35,5

|

|

БАЛАНС ПО АКТИВУ

|

300 (190+290)

|

257307994

|

100,0

|

436128712

|

100,0

|

496602739

|

100,0

|

Оборотные активы также возросли

на 57468841 руб. и составляют

176336133 руб. в 2004 г. Удельный вес незначительно

уменьшился с 46,2 % до 35,5 %. Снижение удельного веса оборотных активов

оценивается отрицательно, так как они становится менее ликвидны и их скорость

оборота ниже , чем у внеоборотных активов.

В структуре активов предприятия

наибольший удельный вес составляют внеоборотные активы 64,5% из них 44,5%

составляют основные средства.

Удельный вес средств, используемых за пределами предприятия

увеличился на 22,2%. К этим средствам относят дебиторскую задолженность и

финансовые вложения. Увеличение данной группы активов это положительные

стороны, т. к. они более ликвидные, чем запасы и другие активы.

Таблица 3.2

Аналитический баланс

предприятия (пассив)

|

Наименование

|

Код

строки

|

2002

|

2003

|

2004

|

|

Состав,

руб.

|

Струк-тура,

%

|

Состав,

руб.

|

Струк-тура,

%

|

Состав,

руб.

|

Струк-тура,

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

III. КАПИТАЛ И РЕЗЕРВЫ

|

|

уставный капитал

|

410

|

43427993

|

16,9

|

43427993

|

10,0

|

43427993

|

8,7

|

|

добавочный капитал

|

420

|

88399229

|

34,4

|

236021546

|

54,1

|

274444515

|

55,3

|

|

резервный капитал

|

430

|

6514198

|

2,5

|

6514198

|

1,5

|

6515198

|

1,3

|

|

фонд социальной сферы

|

440

|

253391

|

0,1

|

0

|

0,0

|

0

|

0,0

|

|

нераспределенная прибыль прошлых

лет

|

460

|

69893090

|

27,2

|

128916138

|

29,6

|

135984457

|

27,4

|

|

Нераспределенная прибыль отчетного

года

|

470

|

30921733

|

12,0

|

38635649

|

8,9

|

46133664

|

9,3

|

|

ИТОГО ПО РАЗДЕЛУ III

|

490

|

245780087

|

95,5

|

418781461

|

96,0

|

467765042

|

94,2

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

590

|

18101

|

0,0

|

0

|

0,0

|

1902821

|

0,4

|

|

V. КРАТКОСРОЧНЫЕ ПАССИВЫ

|

|

займы и кредиты

|

610

|

181929

|

0,1

|

757197

|

0,2

|

3310787

|

0,7

|

|

кредиторская задолженность

|

620

|

9572356

|

3,7

|

7549401

|

1,7

|

12178672

|

2,5

|

|

прочие обязательства краткосрочного

свойства

|

630…660

|

1755521

|

0,7

|

9040653

|

2,1

|

11445117

|

2,3

|

|

ИТОГО ПО РАЗДЕЛУ V

|

690

|

11509806

|

4,5

|

17347251

|

4,0

|

26934576

|

5,4

|

|

БАЛАНС ПО ПАССИВУ

|

700(490+590+690)

|

257307994

|

100

|

436128712

|

100

|

496602439

|

100

|

Анализируя структуру пассива баланса видно, что

наибольший удельный вес составляет собственные средства предприятия. Во всех

анализируемых периодах в 2002 г. 95,5%, в 2003 г. 96% и в 2002 г. 94,2%. Это

является хорошим показателем и говорит о том, что предприятие финансово

независимо.

Из рис. 5 и

6 видно, что основную часть активов составляют основные средства и прочие

оборотные активы, долгосрочные финансовые вложения снизились за анализируемый

период, но все равно составляют значительную часть имущества предприятия.

Теперь

представим отдельно структура активов и пассивов на рисунке 5, 6.

Рис. 5 Структура активов на 2004 г.

Рис. 6. Структура пассивов на 2004 г.

Рис. 7. Динамика активов на 2004 г

Рис. 8. Динамика пассивов на 2004 г

Непосредственно из аналитического баланса можно также

получить представление о том, из каких источников формируются активы

предприятия. Из рис. 7 мы видим, что собственные средства в 2003 году

составляют лишь 79% в источниках формирования основных средств. Все остальные

активы, включающие 31% основных средств, незавершенное строительство, запасы,

денежные средства и дебиторские задолженности, формируются за счет кредиторской

задолженности. Отсюда следует, что предприятие, не имея собственных финансовых

средств, полностью зависит от кредиторов.

На основе анализа отчета о прибылях и убытках (табл. 3.3)

выявлены следующие особенности функционирования

ОАО "МЕЧЕЛ" при росте себестоимости продукции на 20% выручка от продаж выросла на 14,9%, а

валовая прибыль увеличилась на 9682441 руб.. Сумма прибыли до налогообложения

составила в 2004 году 80,2% от уровня 2002 года. Это говорит о коренных

улучшениях в деятельности предприятия.

Таблица

3.3

|

Отчет о прибылях и

убытках

|

|

Наименование

|

Код строки

|

Абсолютные значения

|

Индекс роста

|

|

|

2002 г.

|

2003 г.

|

2004 г.

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

|

выручка (нетто) от продажи

товаров

|

010

|

35413295

|

33987356

|

52871005

|

1,493

|

|

|

себестоимость проданных

товаров

|

020

|

15626486

|

22408337

|

31609545

|

2,023

|

|

|

ВАЛОВАЯ ПРИБЫЛЬ

|

029

|

19786809

|

11579019

|

21261460

|

1,075

|

|

|

ПРИБЫЛЬ ОТ ПРОДАЖ

|

050

|

17299582

|

8970144

|

18354293

|

1,061

|

|

|

ПРИБЫЛЬ (УБЫТОК) ДО

НАЛОГООБЛОЖЕНИЯ

|

140

|

18017192

|

9093233

|

14885017

|

0,826

|

|

|

НАЛОГ НА ПРИБЫЛЬ и иные

аналогичные обязательные платежи

|

150

|

4756298

|

2750692

|

2653453

|

0,558

|

|

|

ПРИБЫЛЬ ОТ ОБЫЧНОЙ

ДЕЯТЕЛЬНОСТИ

|

160

|

13260894

|

6342541

|

12231564

|

0,922

|

|

|

ЧИСТАЯ ПРИБЫЛЬ

|

190

|

13260894

|

6342541

|

12231564

|

0,922

|

|

|

Справочно:

|

|

|

|

|

|

|

|

реинвестиции

|

|

|

3298121

|

6360413

|

|

|

|

годовая амортизация

|

|

|

|

|

|

|

|

потенциал

самофинансирования

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Теперь проведем индексный анализ абсолютных балансовых стоимостных показателей, он

показан в табл. 7.

Индексный анализ абсолютных балансовых стоимостных показателей демонстрирует как

изменяются эти показатели в динамике и каково их изменение по сравнению с

изменением валюты баланса.

Таблица 7

|

Индексный анализ абсолютных балансовых стоимостных

показателей

|

|

Наименование

|

Код строки

|

Индексы роста

|

|

|

2001 год

|

2002 год

|

2003 год

|

|

|

2

|

3

|

4

|

5

|

6

|

|

|

Основное

имущество

|

А120

|

1,000

|

3,106

|

3,134

|

|

|

Оборотное

имущество

|

А290

|

1,000

|

1,242

|

1,483

|

|

|

Собственный

капитал

|

П490

|

1,000

|

1,704

|

1,903

|

|

|

Заемный капитал

|

П590+П690

|

1,000

|

1,505

|

2,502

|

|

|

Производственные

запасы

|

А210

|

1,000

|

1,152

|

1,224

|

|

|

Денежные средства

и их эквиваленты

|

А250+А260

|

1,000

|

1,223

|

0,332

|

|

|

Долгосрочные

финансовые вложения

|

А140

|

0,000

|

0,000

|

1,000

|

|

|

Краткосрочные

финансовые вложения

|

А250

|

1,000

|

0,271

|

0,339

|

|

|

Дебиторские

задолженности

|

А230+А240

|

1,000

|

1,456

|

2,119

|

|

|

Кредиторские

задолженности

|

П620

|

1,000

|

0,789

|

1,272

|

|

|

Долгосрочные

заимствования

|

П590

|

0,000

|

0,000

|

0,000

|

|

|

Краткосрочные

обязательства

|

П690

|

1,000

|

1,507

|

2,340

|

|

|

Займы и кредиты

|

П610

|

0,000

|

0,000

|

0,000

|

|

|

Кредиторские

задолженности

|

П620

|

1,000

|

0,789

|

1,272

|

|

|

|

|

1,000

|

|

|

|

|

|

|

1,000

|

|

|

|

|

Валюта баланса

|

А300;П700

|

1,000

|

1,695

|

1,930

|

|

|

|

|

|

|

|

|

|

|

|

Из таблицы 7 и рис. 10 и 11 мы видим, что темпы

роста заемного капитала превышают темпы роста

собственного капитала на 13%.

Производственны запасы растут более

высокими темпами по сравнению с денежной наличность. Снижение темпов роста денежных средств

создает проблемы с платежеспособностью предприятия. Темпы роста долгосрочных

финансовых вложений превышают темпы роста краткосрочных финансовых вложений.

Это говорит о том, что предприятие вкладывает средства в ценные бумаги.

Рис. 10. Индексный анализ активов

Рис. 11. Индексный анализ пассивов

3.2 Оценка

ликвидности и финансовой

устойчивости

Ликвидность определяется как степень покрытия долговых

обязательств предприятия его активами, срок превращения которых в деньги соответствует

сроку погашения обязательств платежного свойства.

Для определения степени ликвидности предприятия

воспользуемся данными баланса, отчета о прибылях и убытках (табл. 4-6),

Для определения степени ликвидности имущества и срочности

выполнения обязательств проведем группировку активов и пассивов (табл. 8-9). В

табл. 10 приведена оценка ликвидности предприятия Также проведем локальную и

комплексную оценку ликвидности активов (табл. 11).

Таблица 8

Группировка активов

|

Наименование

|

2002 год

|

2003 год

|

2004 год

|

|

состав, руб.

|

структура

|

состав, руб.

|

структура

|

Состав, руб.

|

структура

|

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Наиболее

ликвидные активы (А250+А260)

|

94749178

|

36,8%

|

115916721

|

26,6%

|

31472483

|

6,3%

|

|

Быстро

реализуемые активы (А240)

|

10246225

|

4,0%

|

14926784

|

3,4%

|

21535292

|

4,3%

|

|

Медленно

реализуемые активы (А210+А220+А230+А270)

|

13871889

|

5,4%

|

16823492

|

3,9%

|

123328358

|

24,8%

|

|

Трудно

реализуемые активы (А190)

|

138440702

|

53,8%

|

288461733

|

66,1%

|

320266606

|

64,5%

|

|

БАЛАНС (А300)

|

257307994

|

100,0%

|

436128730

|

100,0%

|

496602739

|

100,0%

|

|

|

|

|

|

|

|

|

|

Таблица 9

Группировка пассивов

|

Группа

|

Наименование

|

2002 год

|

2003 год

|

2004 год

|

|

состав, тыс.

руб.

|

стуктура

|

состав, тыс.

руб.

|

стуктура

|

состав, тыс.

руб.

|

стуктура

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

П1

|

Наиболее

срочные обязательства (П620)

|

9572356

|

3,7%

|

7549401

|

1,7%

|

12178672

|

2,5%

|

|

П2

|

Краткосрочные

обяза-тельства (П610+П660)

|

1937450

|

0,8%

|

9797850

|

2,2%

|

14755904

|

3,0%

|

|

П3

|

Долгосрочные

обязательства (П590+П630+П640+П650)

|

1773622

|

0,7%

|

9040653

|

2,1%

|

13347938

|

2,7%

|

|

П4

|

Постоянные

(устойчи-вые) пассивы (П490)

|

245780087

|

95,5%

|

418781461

|

96,0%

|

467765042

|

94,2%

|

|

БАЛАНС (П700)

|

259063515

|

100,7%

|

445169365

|

102,1%

|

508047556

|

102,3%

|

По данным проведенных исследований можно сделать

вывод, что у ОАО "МЕЧЕЛ" имеются

излишки средств для погашения обязательств предприятия. В нашем случае

выполняются неравенства А1 > П1, А2

> П2, А3 > П3. В четвертой группе неравенство выполняется это свидетельству, что на предприятии

постоянные устойчивые пассивы превышают трудно реализуемые активы (А4

< П4 ).

Локальная оценка проводится с использованием