Содержание

Введение............................................................................................................. 3

1 .Классификация затратных методов........................................................... 4

2. Калькуляционная оценка (оценка на основе сметной

себестоимости).. 5

3. Оценка на основе ресурсно-технологических моделей............................ 8

4. Оценка на основе нормативно-параметрических моделей..................... 8

5. Индексные методы оценки........................................................................ 10

6. Состав затрат, учитываемых при оценке................................................ 13

7. Определение стоимости модернизированного

оборудования.............. 15

Практическая часть........................................................................................ 16

Заключение...................................................................................................... 19

Литература....................................................................................................... 20

Введение

Для оценки машин

и оборудования, применяются следующие базовые механизмы или методы:

метод рыночных

сравнения или метод аналогов;

восстановительный

или затратный;

метод

капитализации дохода.

С определенной

степенью условности первые два метода в отличие от третьего можно назвать

простыми методами оценки, так как они базируются на достаточно очевидных

соотношениях и в простейших случаях не требуют сложных экономико-математических

расчетов. Основные проблемы этих методов

не столько экономические, сколько информационные. Каждый из указанных

методов имеет свои модификации (более правильно поэтому говорить о группах этих

методов), предъявляет свои требования к информационному обеспечению и имеет

свою наиболее эффективную область применения.

В данной работе

рассматривается затратный или восстановительный метод оценки стоимости машин и

оборудования

1 .Классификация затратных

методов

В отличие от

метода рыночных сравнений, который можно назвать унитарным, затратный подход к

оценке машин и оборудования объединяет ряд методов оценки:

калькуляционный;

ресурсно-технологический

или по-агрегатный;

нормативно-параметрический;

индексный или

трендовый.

Эти методы

оценки объединены в затратный подход по одному общему признаку - все они

основаны на определении текущей стоимости машин и оборудования, т.е. их

стоимости в текущих ценах путем прямого или косвенного исчисления всей

совокупности соответствующих затрат.

Калькуляционный

метод, называемый также сметным или оценкой на основе себестоимости, определяет

оценочную стоимость через полную (коммерческую) себестоимость производства и

реализации рассматриваемого объекта в современных условиях, т.е. с учетом современной технологии и

текущего уровня цен на все составляющие затрат. Его можно назвать самым затратным

из всех затратных методов оценки. Однако, сфера применения этого метода крайне

ограничена. Его использование оправдано лишь при оценке стоимости машин и

оборудования собственного изготовления или уже снятых с производства. Дело в

том, что многие крупные предприятия имеют в своем составе целые

производства по изготовлению

собственными силами

нестандартизированного или специального технологического оборудования. Кроме

того, применение этого метода оправдано при оценке оригинальных видов машин и оборудования,

не имеющих близких аналогов, а также импортной продукции.

Во всех

остальных случаях проще запросить изготовителя или поставщика

соответствующего оборудования о

текущих ценах реализации и учесть заготовительно-транспортные и все

другие виды дополнительных, так называемых

инсталляционных или установочных затрат.

Так, в ст. 11

Закона "О бухгалтерском учете"

отмечается: "оценка имущества,

приобретенного за плату, осуществляется путем суммирования фактически

произведенных расходов на его покупку; имущества, полученного безвозмездно по

рыночной стоимости на дату оприходования;

имущества, произведенного в самой организации по стоимости его

изготовления".

При

использовании ресурсно-технологического (по-агрегатного) метода стоимость

объекта определяется через покупные цены или стоимость основных его комплектующих согласно

предварительно построенной ресурсно-технологической модели объекта.

Основные проблемы оценки на основе такого рода моделей сложность их построения,

огромное разнообразие групп и видов машин и оборудования и за небольшим

исключением (офисная и автомобильная техника) практически полное отсутствие в

настоящее время рынка узлов, агрегатов и деталей машин и оборудования,

информация о ценах на которые необходима для практической реализации указанных

моделей.

При

использовании нормативно-параметрического метода осуществляется не

поэлементный, как в двух предыдущих случаях, а целостный учет затрат через

удельную (например, на единицу мощности) цену или стоимость базового изделия и

поправочные коэффициенты к ней, учитывающие зависимость цены от значений

технико-экономических параметров. Сложность вывода или получения этих

коэффициентов основная проблема этого метода оценки.

И, наконец, при

использовании индексов цен или динамических рядов индексов цен (индексный,

трендовый или инфляционный подход) осуществляется актуализация на дату оценки

стоимости объекта в базовом периоде, например, его первоначальной балансовой

стоимости или стоимости, полученной в результате предшествующей оценки

(переоценки). Нормативная переоценка основных фондов (на основе

"коэффициентов Госкомстата") является частным и наиболее массовым

случаем этого подхода. Основные его недостатки:

необходимость

использования индексов средних цен или усредненных коэффициентов переоценки,

причем, как правило, по достаточно широким группам машин и оборудования;

накопление

ошибок индексации, в частности переоценки.

2. Калькуляционная оценка

(оценка на основе сметной себестоимости)

В теории и

практике планирования и учета себестоимости продукции различают два способа ее

определения - по смете затрат и по статьям калькуляции. Смета затрат применяется

для определения затрат на производство всего объема продукции, расчет по

статьям калькуляции - для определения себестоимости каждой ее единицы.

Разумеется, оценщика интересует именно калькуляционная оценка себестоимости.

При этом речь идет о так называемой сметной себестоимости, в которую в отличие от обычной себестоимости

включается также и средняя норма прибыли.

По способу

отнесения затрат на себестоимость продукции при ее калькулировании они

разделяются, как известно, на прямые и косвенные. Прямые затраты

(например, стоимость основных

материалов, покупных изделий и

полуфабрикатов, зарплата основных производственных рабочих и т.п.)

непосредственно связаны с изготовлением определенного вида продукции и

благодаря этому могут быть прямо отнесены на ее себестоимость. В отличие от

прямых косвенные затраты (например, расходы по содержанию и эксплуатации

оборудования, цеховые и общезаводские расходы) относятся на себестоимость

производства конкретных видов продукции условно, например, пропорционально

зарплате основных производственных рабочих.

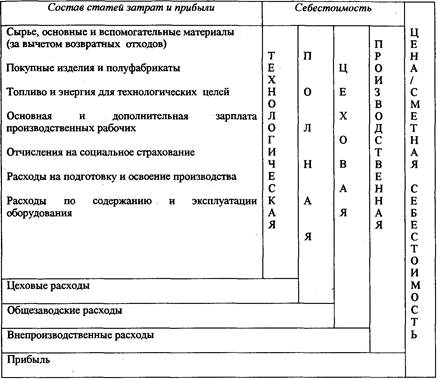

Состав затрат,

включаемых в себестоимость, регламентируется действующим законодательством. В

табл. 1 представлена типовая номенклатура статей калькуляции с указанием их

участия в формировании себестоимости и цены или сметной себестоимости.

По признаку

зависимости величины отдельных затрат от объемов производства, все затраты

делятся на пропорциональные и непропорциональные (переменные или

условно-переменные и постоянные или условно-постоянные). Переменными

являются, как правило, прямые затраты, а постоянными - косвенные.

Таблица 1

Типовая номенклатура статей калькуляции

Благодаря наличию

переменной составляющей изменяются в зависимости от объемов производства и

совокупные удельные издержки, т.е. себестоимость единицы продукции в целом (С).

Принято считать, что зависимость эта носит гиперболический характер, т.е. может

быть выражена формулой:

С = а + b/Q , где

а -

условно-переменные расходы на единицу продукции (в руб.);

b - условно-постоянные

расходы на выпуск (в руб.);

Q - объем выпуска (в

натуральном измерении).

Однако, в

действительности указанная зависимость носит более сложный, U-образный

характер. Дело в том, что постоянные затраты неизменны лишь в пределах

существующего уровня мощности,

определяемого составом и производительностью основного технологического

оборудования. За этими пределами они могут расти. Поэтому по мере увеличения

объема выпуска продукции удельные издержки сначала снижаются, затем темп их

снижения замедляется и, наконец, при переходе порогового значения объема

выпуска, задаваемого уровнем мощности, из-за "перегрева" производства

(перегрузка оборудования, например, и увеличение вследствие этого расходов на

его содержание и эксплуатацию) они начинают расти. Если есть основания предполагать дальнейший

рост спроса на рассматриваемую продукцию, то за счет ввода новых мощностей можно

обеспечить дальнейшее снижение себестоимости ее производства.

Все это оценщик должен

иметь в виду, применяя рассматриваемый метод. Практическое его использование

как справедливо отмечается в литературе, возможно двумя способами:

1) путем анализа

и актуализации имеющихся калькуляций;

2) самостоятельным

расчетом сметной себестоимости по укрупненным

нормативам.

Актуализация

имеющихся калькуляций осуществляется по индексам изменения средних цен на

соответствующие элементы затрат отчетного периода, т.е. периода, на который

составлены калькуляции, до даты оценки. Что касается расчета по укрупненным

'нормативам, то сама их разработка представляет достаточно сложную проблему.

3. Оценка на основе

ресурсно-технологических моделей

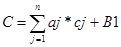

В общем виде типовая ресурсно-технологическая модель

может быть описана следующим образом:

, где

, где

С - искомая стоимость объекта оценки;

aj -

количество комплектующих узлов и агрегатов типа j;

сj -

рыночная стоимость одного узла типа j;

Bi - суммарная

стоимость нерасшифрованной части, например стоимость сборки.

По сравнению с оценкой объекта в целом его оценка на основе

ресурсно-технологической модели позволяет более точно учесть влияние

конфигурации объекта и, следовательно, состава и значений его технических

характеристик на величину стоимости. Однако, при этом центр тяжести проблемы с

оценки рыночной стоимости самого объекта переносится на оценку стоимости его

узлов и агрегатов, что оправдано лишь при наличии развитого рынка этих

компонент. Как уже указывалось выше, такой рынок существует пока только в области

автомобильной, офисной и компьютерной техники.

4. Оценка на основе

нормативно-параметрических моделей

В отличие от

ресурсно-технологических моделей в нормативно-параметрических стоимость

оцениваемого объекта рассматривается как функция совокупности его технических

характеристик, а не комплектующих.

Нормативно-параметрический

метод достаточно широко применялся в плановом ценообразовании. Его

использование было наиболее эффективным при разработке прейскурантов цен на

массовые, однородные виды продукции типа подшипников, труб, проката черных

металлов, простота конструкции которых сочетается с наличием большого числа

типоразмеров, определяемых изменениями одного-двух главных параметров. Сущность этого метода заключается

в тщательном обосновании базисной цены изделия-представителя

рассматриваемой группы, на основе которой с учетом изменения главных параметров

рассчитывались цены на все остальные изделия группы.

Нормативно-параметрические

методы применялись и для разработки прейскурантов цен на достаточно сложную

машинно-техническую продукцию, например, энергетическое оборудование.

В общем виде

типовая нормативно-параметрическая модель может быть описана следующим образом:

C=BxGxK(+)D,

где: С - искомая стоимость объекта оценки;

В - удельная (в

расчете на единицу главного параметра) стоимость базового изделия;

G - значение главного

параметра оцениваемого изделия;

К - сводный

коэффициент;

D - доплаты (скидки),

отражающие совокупное влияние других параметров, неучтенных в сводном

коэффициенте К.

Коэффициент К

характеризует зависимость удельной оценочной стоимости или цены изделия от

значения той или иной совокупности других (неглавных) параметров. Он равен

произведению частных коэффициентов (kj), учитывающих влияние этих параметров на оценочную стоимость

или цену изделия при прочих равных условиях. Другими словами

Здесь j - индекс параметра, a n - их учитываемое в модели

число.

Практическое

применение этой моделей предполагает наличие соответствующей нормативной базы,

т.е. коэффициентов kj.

Ее источником могут служить те прейскуранты оптовых цен, при разработке которых

применялись нормативно-параметрические модели. Частным случаем

нормативно-параметрического метода является оценка на основе стоимостных

нормативов удельных показателей (на единицу веса, мощности, производительности

и т.п.), типа широко применяемых укрупненных

показателей восстановительной стоимости зданий и сооружений.

5. Индексные методы оценки

Индексные методы

оценки применяются главным образом при определении восстановительной стоимости.

В общем виде соответствующая модель описывается следующим образом:

С = Со х I, где:

С - искомая

стоимость объекта оценки;

Со - базовая

стоимость объекта, например, его первоначальная балансовая или полная

восстановительная стоимость, содержащаяся в статистическом отчете о результатах

предыдущей переоценки основных фондов;

I - индекс (цепочка индексов)

изменения цен по соответствующей группе машин или оборудования за период между

датами оценки и предыдущей переоценки основных фондов.

Очевидно, что

нормативная переоценка основных фондов, на основе коэффициентов Госкомстата РФ

является частным случаем данной модели.

В качестве

базовой стоимости объекта оценки наряду с указанной выше может использоваться и

его первоначальная балансовая стоимость, а также восстановительная стоимость на

более раннюю дату, чем дата предыдущей

переоценки. Она может быть получена путем реиндексации текущей балансовой

стоимости по коэффициентам Госкомстата РФ.

В качестве

индексов изменения цен могут использоваться:

индекс-дефлятор

валового внутреннего продукта (ВВП);

сводный индекс

цен производителей промышленной продукции;

индекс инфляции

применяемый для индексации стоимости основных фондов (ИРИП);

средние индексы

цен по отраслям и товарным группам, разрабатываемые Центром

информационно-статистических работ Госкомстата РФ;

публикуемые в

средствах массовой информации индексы общей инфляции и валютные курсы.

Индекс-дефлятор

ВВП характеризует прирост цен по всему спектру производимых в экономике товаров

и услуг как потребительского, так и производственно-технического назначения. Он является наиболее общим

показателем инфляции и важнейшим макроэкономическим показателем.

Важным

макроэкономическим показателем является также сводный индекс цен производителей

промышленной продукции. Он задает, в частности, верхний уровень регулируемых

государством цен и тарифов на продукцию естественных монополий. Значения этого

показателя за последние годы, а также средние индексы цен по отраслям

гражданского машиностроения и машиностроению в целом приведены в таблице 2,

построенной нами по данным Центра информационно-статистических работ

Госкомстата РФ и материалам, опубликованным в печати.

Индекс ИРИП применяется

для текущей в целях налогообложения прибыли индексации стоимости реализованных

основных фондов: налогом облагается разница между ценой реализации основных

фондов и их остаточной стоимостью, скорректированной на индекс ИРИП. Его

значения ежеквартально публикуются в Российской газете. По нашему мнению,

помимо указанного прямого назначения этот индекс может использоваться и в

оценочной практике.

Под индексом общей инфляции имеется в виду сводный индекс потребительских

цен (ИПЦ), разрабатываемый и регулярно публикуемый Госкомстатом РФ (например, в

газете "Экономика и жизнь"). Он, как правило, ниже индекса-дефлятор

ВВП. Так, 1999 г. этот индекс составил 1.22, в то время как индекс-дефлятор

около 1.45.

Согласно утвержденного

Госкомстатом РФ "Положения о порядке наблюдения за изменением цен и

тарифов на товары и услуги, определения индекса потребительских цен" ИПЦ

характеризует динамику общего уровня цен на товары и услуги, приобретаемые населением для

непроизводственного потребления. Он измеряет отношение стоимости фактического

фиксированного набора товаров и услуг в текущем периоде к его стоимости в

предыдущем (базисном) периоде.

Таблица 2

Сводные индексы цен

производителей по отраслям промышленности (декабрь 1999 года в разах к декабрю

предыдущего года)

|

Наименование отрасли (подотрасли)

|

1994

|

1995

|

.1996

|

1997

|

1998

|

1999

|

|

Промышленность,

всего

Машиностроение

из него:

Тяжелое,

энергетическое и

Транспортное

машиностроение

в том

числе:

Энергетическое (без

дизелестроения)

Дизелестроение

Металлургическое

машиностроение

Горно-шахтное

и горно-рудное

Машиностроение

Электротехническая

промышленность

Химическое

и нефтяное

Машиностроение

Станкостроительная

и

Инструментальная

промышленность

Приборостроение

Автомобильная

промышленность

Тракторное

и сельскохозяйственное

Машиностроение

Строительно-дорожное

и

Коммунальное

машиностроение

Машиностроение

для легкой и пищевой промышленности

|

3.4

3.1

2.9

1.9

2.6

3.0

3.1

3.4

2.6

2.0

3.6

3.0

2.5

3.0

2.2

|

33.8

27.2

20.2

19.1

20.9

22.2

18.5

33.2

30.1

12.1

10.9

41.1

30.4

26.1

18.6

|

10.0

10.5

11.7

10.9

13.9

6.7

11.2

8.2

12.3

13.5

7.8

8.3

11.6

10.8

9.8

|

3.3

3.3

3.5

3.5

3.6

4.8

3.0

3.8

3.6

3.1

3.0

3.1

3.3

3.5

3.3

|

2.8

2.8

3.4

4.0

2.8

3.2

3.8

2.5

3.4

3.0

2.6

2.4

3.6

3.3

2.7

|

1.256

1.221

1.396

1.488

1.321

1.589

1.348

1.237

1.339

1.413

1.153

1.137

1.375

1.328

1.271

|

ИПЦ является одним из важнейших показателей, характеризующих уровень

инфляции. Он используется в целях осуществления государственной финансовой

политики, анализа и прогноза ценовых процессов в экономике, регулирования

реального курса национальной валюты и в других целях. Расчет ИПЦ производится

на региональном и федеральном уровнях и осуществляется в несколько этапов путем

многократного усреднения соответствующих индивидуальных и агрегатных индексов

цен по товарам и услугам, входящим в фиксированный набор ("корзину").

В этот набор, сформированный как наиболее типичный в среднем для РФ, входят все

основные продовольственные, непродовольственные товары и платные услуги,

оказываемые населению.

В заключение следует отметить, что в отличие от метода рыночных сравнений

все индексные методы, как правило, не учитывают падение цен на морально

стареющую технику. Коэффициенты

переоценки Госкомстата РФ учитывают этот фактор, но условно, путем задания

динамики этих коэффициентов по годам приобретения машин и оборудования.

6. Состав затрат,

учитываемых при оценке

При оценке машин

и оборудования в общем случае необходимо учитывать всю совокупность затрат,

связанных с приобретением и установкой соответствующего оборудования, а именно:

затраты на

приобретение оборудования;

транспортно-заготовительные

и складские расходы;

все виды прямых

затрат, связанных с обустройством фундаментов, установкой оборудования, его

наладкой, включением в действующую производственно-технологическую систему и

запуском в промышленную эксплуатацию;

удельные

косвенные издержки на выполнение связанных с приобретением, установкой и

запуском оборудования в эксплуатацию инженерно-конструкторских и

технологических работ.

Как неоднократно

отмечалось в печати, ссылки в экспертных заключениях оценщиков только на цену

приобретения машин и оборудования без учета перечисленных дополнительных затрат

методологически не вполне корректны. Любое технологическое оборудование должно

быть не только изготовлено, но и укомплектовано запасными частями, упаковано,

доставлено к месту установки, смонтировано и введено в эксплуатацию.

Представление о

круге затрат, подлежащих учету при формировании восстановительной стоимости,

дают разработанные в отраслях промышленности еще в 1970 г. Ценники для

переоценки машин, оборудования и транспортных средств. В Общей части этих

ценников указано, что восстановительная стоимость включает в себя:

действующую

оптовую цену;

заготовительно-складские

расходы;

стоимость

транспортных расходов;

стоимость

фундаментов под оборудование,

приямков, каналов, объединяемых

понятием "специальные строительные работы";

стоимость

монтажа оборудования, включая затраты

по монтажу технологических металлоконструкций, технологических трубопроводов, электродвигателей и пусковой

электроаппаратуры;

стоимость прочих

внеобъемных расходов, относимых на стоимость оборудования и монтажа.

Эта точка зрения

не изменилась со временем. Так, в утвержденном Положении по бухгалтерскому

учету долгосрочных инвестиций содержатся следующие указания по учету затрат на

приобретение и по определению инвентарной стоимости оборудования:

"Расходы по

приобретению оборудования складываются из его стоимости по счетам поставщиков,

транспортных расходов по доставке оборудования и заготовительно-складских расходов

(включая наценки, комиссионные вознаграждения, уплаченные снабженческим и внешнеэкономическим организациям, стоимости

услуг товарных бирж, таможенных пошлин и т.п.).....

Инвентарная

стоимость оборудования, требующего монтажа, складывается из фактических затрат

по приобретению оборудования, а также расходов на строительные и монтажные

работы, прочие капитальные затраты, относимые на стоимость вводимого в

эксплуатацию оборудования непрямому назначению…

Инвентарная

стоимость оборудования, не требующего монтажа, а также оборудования, требующего

монтажа, но предназначенного для постоянного запаса, слагается из покупной

стоимости по счетам поставщиков, расходов по доставке до приобъектного склада и

других расходов, связанных с их приобретением...

Инвентарная стоимость оборудования, транспортных средств..., приобретенных отдельно от

строительства объектов, слагается из фактических затрат по их приобретению и

расходов по их доведению до состояния, в котором они пригодны к использованию в

запланированных целях."

Методика

практического учета рассмотренных выше дополнительных (инсталляционных или

установочных) затрат зависит от применяемого метода оценки. При оценке

стоимости замещения методом рыночных сравнений эти затраты должны учитываться в

виде соответствующих процентных поправок к ценам приобретения выбранных

аналогов. При оценке восстановительной

стоимости индексными методами нет необходимости в дополнительном учете

инсталляционных затрат, так как они уже учтены в индексируемой базовой

стоимости объекта оценки.

7. Определение стоимости

модернизированного оборудования

Модернизация

машин и оборудования, осуществляемая в целях улучшения их функциональных и

технологических характеристик, не может не отразиться на их стоимости. Как

правило, она осуществляется одновременно с капитальным ремонтом.

В зависимости от

наличия необходимой информации рыночная стоимость модернизированного

оборудования может определяться любым из указанных выше классических методов

оценки (в том числе и доходным - для производственно-технологических систем).

В случае

использования затратного метода к полной восстановительной стоимости

добавляются затраты на модернизацию, так как они переводят объект в новое

качество. При этом, как справедливо отмечается в литературе, необходимо

"очищать" результаты расчетов от наслоения элементов двойного счета,

возникающих при замене одних узлов модернизируемого объекта на другие.

В случае

использования метода рыночных сравнений модернизированное оборудование

сравнивается с аналогичным новым. В обоих случаях при расчете остаточной

стоимости должен учитываться не только оставшийся после ремонта и модернизации

физический износ оцениваемого объекта, но и его функциональное, в частности

моральное, обесценение по сравнению с известными аналогами.

Модернизация

может считаться эффективной, если полная восстановительная стоимость,

полученная затратным методом, меньше полной стоимости замещения, полученной

методом рыночных сравнений. Иначе она просто бессмысленна: выгоднее просто

заменить рассматриваемый объект новым. Экономический смысл модернизации

физически и морально изношенного оборудования в том и состоит, чтобы за счет

относительно небольших вложений добиваться ощутимых эффектов.

Но из этого, в

частности, следует, что оценка методом рыночных сравнений в данном случае

предпочтительнее.

Практическая часть

1.Необходимо оценить производственное здание

Площадь здания 500 м2

Объем здания 1500 м2

Стоимость 1 м3 аналогичного производственного здания в ценах

1984 года составляет 25 рублей в ценах 1969 года

Индекс перевода от цен 1969 года в цены 1984 года – 1,17

Индекс перевода от цен 1984 года к ценам на 1 марта 2005

года = 41,5

Определите восстановительную стоимость производственного

здания?

2. Физический износ оцениваемого здания составляет 45%

Определите сумму физического износа?

3. Функциональный износ оцениваемого здания составляет 20%

Определите сумму функционального износа?

4. Внешний износ оцениваемого здания составляет 5%

Определите сумму внешнего износа?

5. Определите рыночную стоимость оцениваемого производственного здания?

6. На сберкнижку помещается 1000 рублей под 12% годовых на 5

лет. Какова будет стоимость вклада по истечении 5 лет?

7. Какую сумму надо откладывать ежегодно в течении 5 лет,

чтобы по истечению 5 лет приобрести комнату за 15000 долларов? Текущая

процентная ставка составляет 6 %.

8. Ежегодный доход акционера составляет 500 рублей.

Предполагается, что еще 3 года он будет получать такой доход. Рассчитать

текущую стоимость акций, если текущая процентная ставка составляет 9%.

9. Здание цеха поставлено на баланс по первоначальной

стоимости 100000 рублей. Годовая амортизация 1,2 %.

Рассчитать стоимость амортизационных отчислений в конце 5

года.

Ответ:

1. Индексные

методы оценки применяются главным образом при определении восстановительной

стоимости. В общем виде соответствующая модель описывается следующим образом:

С = Со х I, где:

С - искомая

стоимость объекта оценки;

Со - базовая

стоимость объекта, например, его первоначальная балансовая или полная

восстановительная стоимость, содержащаяся в статистическом отчете о результатах

предыдущей переоценки основных фондов;

I - индекс (цепочка индексов)

изменения цен по соответствующей группе машин или оборудования за период между

датами оценки и предыдущей переоценки основных фондов.

При индексе цен 1969 года к 1984 года - 1500*1,17 = 2550

При индексе цен 1984 года к 2005 года - 1500*41,5 = 62250

2. Уровень физического износа основных средств определяется

через коэффициент износа (КИ) по формуле:

Сумма амортизации

КИ = ------------------------------------------------------------.

Первоначальная стоимость основных

средств

С показателем коэффициента износа связан

другой показатель состояния основных средств - коэффициент годности основных

средств (Кг), который определяется по формуле:

Остаточная стоимость основных

средств

Кг =

---------------------------------------------------------.

Первоначальная стоимость основных

средств

Сумма физического износа 6225

0*45% = 28012

3. сумму функционального износа = 62250 * 20% = 12450

сумму функционального

износа = 2550*20% = 510

4. сумму внешнего износа = 62250 * 5% = 3112,5

сумму внешнего износа = 2550*5% = 127,5

5. Рыночная

стоимость оцениваемого производственного здания, рассчитанная затратным

подходом составила 105824,5 рублей

6. Стоимость вклада по истечению 5 лет будет равна 1600

рублей

1000*12% = 120 рублей

120*5 = 600 рублей

1000 + 600 = 1600 рублей

7. 15 000 – сумма ежегодных накоплений за 5 лет с учетом

суммы процентов по вкладу

11540 – накопительная сумма вклада за 5 лет без учета

процентов по вкладу

Таким образом нужно откладывать сумму в размере 2308 рублей.

8. Текущую стоимость акций равна 500*100/9 = 5556 рублей при

такой стоимости акции акционер еще три года будет получать доход в размере 500

рублей.

9. Первоначальная стоимость цеха – 100000 рублей

годовая норма амортизации 1,2 %

|

Период

|

Остаточная стоимость

|

Амортизационные отчисления

|

|

1

|

98800

|

1200

|

|

2

|

97614

|

1185,6

|

|

3

|

96442,6

|

1171,4

|

|

4

|

95285,2

|

1157,4

|

|

5

|

94141,7

|

1143,5

|

Таким образом стоимость амортизационных отчислений равна

1143,5 рублей.

Заключение

Затратный подход

к оценке стоимости машин и оборудования основан на учете того обстоятельства,

что при всех расхождениях между ценой, стоимостью и себестоимостью участники

рынка тем не менее соотносят стоимость и цену с издержками производства и

реализации. Поэтому при использовании затратного метода оценочная стоимость

определяется путем прямого или косвенного подсчета всей совокупности затрат,

необходимых для производства (воспроизводства) соответствующего объекта, его

доставки по месту использования. Он имеет различные модификации, подробно

рассматриваемые в данной работе. Во всех случаях при его реализации имеется в

виду не узкое, в объеме себестоимости, а широкое, сметное понимание состава затрат,

включающее помимо полной себестоимости также и прибыль в размере средней по

данной группе изделий норме рентабельности.

Основной

недостаток затратного метода по сравнению с методом рыночных сравнений и

методом капитализации дохода - слабый учет степени полезности объекта для

текущего или потенциального собственника. Она учитывается здесь не прямо, как в

двух этих методах, а косвенно.

Литература

1. Валдайцев

С.В. Оценка бизнеса и инноваций. М., Филинъ, 1997.

2. Григорьев

В.В., Федотова М.А. Оценка предприятия: теория и практика. М., ИНФРА-М, 1997.

3. Демонт

Г.М., Келли Р.Э. Руководство по оценке бизнеса. М., РОО, 1994.

4. Есипов

В., Махавикова Г., Терехова В. Оценка бизнеса. – СПб: Питер, 2001.

5. Ковалев

А.П. Как оценить имущество предприятия. М., Финстатинформ, 1996.