ДИПЛОМНАЯ РАБОТА

по курсу «Бухгалтерский учет и аудит»

на тему:

"Учет валютных операций

и анализ результатов внешнеэкономической деятельности предприятий "

МОСКВА 2000 г.

СОДЕРЖАНИЕ:

1. Введение.............................................................................................. 3

Глава 1. «Организация внешнеэкономической деятельности предприятия» 7

1.1. Основные этапы внешнеэкономической деятельности предприятия. 7

1.2. Планирование внешнеэкономической деятельности..................... 9

1.3. Организация внешнеэкономической службы предприятия........ 17

Глава 3. «Анализ результатов внешнеэкономической деятельности предприятия».............................................................................................................. 25

3.1. Показатели эффективности внешнеторговой деятельности предприятия. 25

3.2. Анализ экспортных операций...................................................... 28

3.3. Анализ импортных операций....................................................... 32

3.4. Определение полных затрат при экспорте и импорте товаров в

зависимости от базисного условия поставки........................................................... 38

Заключение........................................................................................... 50

ПРИЛОЖЕНИЯ................................................................................... 53

Список использованной литературы:................................................. 64

1.

Введение.

Актуальность, цели и задачи

настоящего дипломного исследования будут обусловлены следующими теоретическими

и практическими положениями.

Внешнеэкономические связи (ВЭС) можно определить как

совокупность торгово-экономических, научно-технических, валютно-финансовых

отношений между современными государствами. В основе этих отношений лежит

международное разделение труда. Внешнеэкономические связи каждого государства

определяются внутренними и внешними условиями. Внутренние факторы можно

разбить на две группы:

— природно-географические (обеспеченность полезными ископаемыми и

природными ресурсами, размер территории, климатические условия,

экономическо-географическое расположение страны и т. д.);

— социально-экономические (характер общественно-политической системы,

уровень экономического и научно-технического развития,

территориально-политическое устройство. Особенности исторического развития,

национальные и религиозные традиции и обычаи, отраслевая структура экономики,

степень развитости инфраструктуры, уровень образования и квалификация

работников, субъективные позиции руководства страны и т. д.)

К внешним факторам относятся: степень зависимости от мирового рынка,

наличие внешнего долга, участие в международных экономических и политических

организациях, наличие межгосударственных договоров и соглашений, международное

политическое положение, ситуация на мировых финансовых рынках. Внешнеэкономические

связи России отличаются целым рядом особенностей. Прежде всего, их характер,

объем и структура во многом определяются 70-летним наследием СССР,

господствовавшей тогда государственной монополией на внешнюю торговлю. На

состоянии ВЭС России отрицательно сказался разрыв прежних налаженных хозяйственных

связей с бывшими странами Совета Экономической Взаимопомощи (СЭВ) и

республиками СССР: на страны СЭВ в 80-х годах приходилось до 70 % внешнеторгового оборота СССР. Кроме того,

резкое сокращение в 1992—1997 гг. объема

производства и ВВП привело к уменьшению спроса на энергоресурсы, сырьевые

товары, полуфабрикаты. Особо негативно это отразилось на металлургических

предприятиях с непрерывным циклом производства (чугун, алюминий и т. д,).

Одновременно уменьшение конкурентоспособности российской продукции, наряду со

свертыванием производства, привело к мощной экспансии импорта зарубежных товаров,

прежде всего продовольствия и потребительских товаров.

Есть и другие особенности. Так, экспортерами в России выступают

крупные фирмы, и обусловлено это тем, что до 70

% экспорта приходится на сырье и энергоресурсы. Вооружения также

экспортируются бывшими предприятиями военно-промышленного комплекса.

Значительная часть импорта осуществляется фирмами и челноками (до 12 млн. человек, оборот — 14 млрд. долл.). Надо отметить и следующее обстоятельство:

Россия имеет фактически четыре уровня ВЭС: с традиционными партнерами (США,

Японией, ФРГ и др.); членами Содружества Независимых Государств (СНГ); бывшими

республиками СССР, не входящими в СНГ; на уровне

89 субъектов Федерации, многие из которых имеют неодинаковые права и

ответственность в сфере ВЭС.

Нельзя забывать и то, что на направление и структуру ВЭС России

серьезное воздействие оказывают Международный Валютный Фонд и Всемирный Банк,

которые предоставили многомиллиардные кредиты, причем решение о выплате

очередного транша зависит от их оценки степени выполнения российским правительством

взятых на себя обязательств. Через предоставление «связанных» кредитов Россия

принуждается закупать оборудование горнодобывающей промышленности, прежде

всего нефтегазового комплекса, а не для машиностроения, которое остро

нуждается в коренном обновлении производственного аппарата.

Внешнеэкономическая деятельность (ВЭД) предприятия — это совокупность

производственно-хозяйственных, организационно-технических,

финансово-экономических и коммерческих функций, связанных с проведением

внешнеторговых сделок, участием в международном инвестиционном сотрудничестве,

международной кооперации, валютных и финансово-кредитных операциях.[1]

Понятие ВЭД фирмы в нормативных документах появилось в связи с принятием 15 ноября 1991

г. Указа Президента РФ «О либерализации внешнеэкономической деятельности на

территории РСФСР». Данный Указ положил начало осуществлению кардинальных

реформ в этой области. Основное их содержание —

отмена абсолютной государственной монополии внешней торговли, децентрализация

внешнеэкономического комплекса, предоставление всем предприятиям, независимо

от форм собственности, права самостоятельного выхода на внешний рынок и

осуществления внешнеэкономической деятельности. В результате (с конца 1991 г.) главным звеном внешнеэкономического

комплекса России стало предприятие (фирма).

Основные мотивы развития внешнеэкономической деятельности фирмы:

— потребность в закупках сырья, комплектующих изделий, новейших

технологий, «ноу-хау» и оборудования, привлечении инжиниринговых услуг для

производственных нужд, исходя из их уникальности, более высокого качества и

низких цен относительно внутреннего рынка (фирма выступает в качестве

импортера; торговые фирмы импортируют товары с целью получения прибыли путем

их перепродажи на внутреннем рынке);

— расширение рынка сбыта своей продукции за рамки национальных границ с

целью максимизации прибыли (фирма выступает в качестве экспортера);

— развитие экспортно-импортных операций специализированными торговыми

посредническими фирмами с целью получения прибыли за счет разницы между ценами

закупки и продаж;

— увеличение портфеля заказов строительных фирм путем получения

подрядов на строительство объектов за рубежом; —

привлечение иностранных инвестиций с целью внедрения новых технологий,

модернизации производства, стабилизации финансового положения, повышения

конкурентоспособности продукции и рентабельности предприятия; — участие в международной кооперации с целью

обеспечения более полной загрузки производственных мощностей и стабилизации

сбыта продукции;

— минимизация затрат на обновление основного капитала путем

использования возможностей международного лизинга; — экспорт капитала в зарубежные страны с целью повышения

эффективности его вложения, прежде всего в предпринимательской форме, для

экономии издержек производства, оптимизации производственно-сбытовой сети (за

счет приближения к источникам сырья, дешевой рабочей силы и рынкам сбыта),

диверсификации деятельности как средства обеспечения финансовой устойчивости, а

также повышения прибыли за счет снижения налоговых отчислений (вывоз капитала

в оффшорные зоны, налоговые гавани и свободные экономические зоны);

— освоение новых рынков сбыта в целях достижения оптимальных размеров

производства, обеспечивающих минимальные удельные производственные затраты;

— продление жизненного цикла продукции путем ее реализации на

совершенно новых рынках, характеризующихся более низким уровнем потребностей и

платежеспособного спроса (развивающиеся страны);

— перенос предпринимательской деятельности в страны с более стабильной

политической ситуацией, более благоприятным инвестиционным климатом;

— приближение производства к потребителям, что позволяет более гибко

реагировать на изменение запросов, экономить на затратах на транспортировку и

хранение продукции;

— вынос «вредного производства» в страны, в которых действует более

либеральное экологическое законодательство.

Решая какие-либо из названных задач, предприятия осуществляют

определенные операции, соответствующие тем или иным видам внешнеэкономической

деятельности, что позволяет им в конкретных условиях использовать

многочисленные преимущества международного разделения труда.

Глава

1.

«Организация

внешнеэкономической деятельности предприятия»

1.1.

Основные этапы внешнеэкономической деятельности предприятия.

В соответствии с российским законодательством, предприятие (фирма) — это самостоятельный хозяйственный субъект,

обособившийся в процессе общественного разделения труда, производства

продукции, выполнения работ и оказания услуг в целях удовлетворения

общественных потребностей и получения прибыли. Фирма имеет право

самостоятельно определять формы, методы и объемы работы на внешнем рынке, что

предъявляет повышенные требования к организации управления ее

внешнеэкономической деятельностью.

Первой стадией, не связанной с

значительными зарубежными инвестициями (реклама, «доводка» продукции до

требований зарубежных рынков и т.д.) является экспорт. Он может быть даже

случайным (сбыт излишков сельхозпродукции) или вынужденным (срочная

необходимость заработать валюту). Производственное предприятие может

реализовывать продукцию через собственную сеть или прибегнуть к услугам

посредников.

Вторая стадия требует больших затрат — продажа лицензий, т. е. разрешений на использование защищенных патентами

уникальных технологий. При продаже лицензий четко оговариваются объемы

зарубежного производства, каналы сбыта продукции, сроки действия лицензионных

соглашений, величина, порядок и формы лицензионных платежей.

Третья стадия — поставки за рубеж

комплектного оборудования при сооружении крупных капитальных объектов

(промышленных предприятий, электростанций, гидроузлов, аэропортов «под ключ»). Здесь речь идет о производстве, учитывающим с

самого начала конкретные зарубежные условия хозяйствования. Реализация таких

проектов может потребовать отдельно оплаченных услуг помощи зарубежному

заказчику в проектно-подготовительных работах,

монтаже, наладке и подгонке производственного оборудования, создании системы

управления, обучении местных специалистов (услуги инжиниринга).

Четвертая стадия — создание совместного

предприятия, т. е. приобретение зарубежным инвестором части акций российской

фирмы или его участие в уставном фонде оборудованием, технологией, материалами. Большое значение имеет трансфер за

рубеж передовых технологий менеджмента, маркетинга и т. д. При этом пропорционально вкладам в уставной фонд

зарубежный и отечественный партнер делят как получаемые совместно доходы, так

и участвуют в возможных убытках. При совпадении интересов партнеров эта

солидарная ответственность и заинтересованность, при наличии благоприятных

воспроизводственных условий и инвестиционного климата в зарубежном

государстве, может обеспечить высокую хозяйственную результативность

совместного предприятия.

Пятая стадия связана с открытием крупной

компанией своего зарубежного филиала, управляемого из центрального офиса фирмы

на основании единой стратегии и утвержденного «сверху» бюджета, но при

максимальном учете местных зарубежных специфических условий. Мотивами открытия

зарубежного филиала может быть приближение к рынку сбыта (экономия транспортных

и складских расходов), экономия на дешевизне иностранной рабочей силы или

более низких налогах. Кроме того, зарубежный филиал может быть этапом к

открытию за рубежом фирмы со 100 %-м

участием иностранного капитала.

Шестая стадия, при которой расходы в

прежней метрополии минимальны, связана с покупкой в полную собственность

действующей зарубежной фирмы (вместе с персоналом, территорией, клиентами,

поставщиками, товаропроизводящей сетью и т. д.).

Мотивами такого приобретения могут быть и устранение зарубежного конкурента, и

«вынос» вредного производства за рубеж. Фирмы со 100 %-м участием иностранного капитала работают в соответствии с

законодательством принимающей страны и подвержены максимальному риску, в том

числе и национализации в случае резкой смены политического курса. По сравнению

с совместными предприятиями к ним более настороженно относятся и зарубежные

власти и местное население.

При решении вопроса о выборе варианта выхода на зарубежные рынки особое

внимание следует уделять стратегическим конкурентным преимуществам.

Во-первых, лидерство по обеспечению высокого качества товаров и услуг,

основанное на высоком уровне научно-исследовательских разработок и технологии

производственного процесса, высокой квалификации, дисциплинированности,

мотивации персонала. Все это содействует созданию долгосрочных предпочтений у

потребителей. При этом качество продукции должно трактоваться как можно шире:

от степени удовлетворения потребностей, надежности, безопасности, дизайна до

пред- и послепродажного обслуживания клиентов (примером могут быть фирмы из

Германии).

Во-вторых лидерство в обновлении продуктов и услуг. Это особо важно в

процессе постоянного обострения мировой конкуренции в условиях мировой

экономики. Причем, осваивая новые рынки сбыта с помощью мощной рекламы,

льготных условий реализации, долгосрочного товарного кредитования, отечественный

производитель может продлить жизненный цикл товара.

В-третьих, особенно в странах развивающихся, сохраняет свое

значение стратегия минимальных цен при заданном уровне потребительских

свойств. Себестоимость может снижаться за счет увеличения серийности

производства, использования возможностей международной специализации и

кооперирования производства, использования более дешевых воспроизводственных

факторов (рабочей силы, материалов и т. д.).

Следует, правда, отметить, что у большого числа потребителей развитых в

промышленном отношении стран низкие цены могут вызвать сомнения в уровне

качества продукта.

1.2. Планирование внешнеэкономической

деятельности.

Смысл планирования ВЭД — определение системы ее целей как составной

части общего внутрифирменного управления и выработки оптимальных вариантов их

достижения. Основная цель ВЭД для предприятия — максимизация массы и нормы прибыли на основе

использования преимуществ международного разделения труда.

Достижение этой цели обеспечивается на производственной фирме решением

более частных задач (подцелей): —

расширение объема сбыта выпускаемой продукции путем освоения новых рынков за

рубежом, расширения круга покупателей товара по причине его новизны или

предпочтительности по ценам или качеству;

— минимизация издержек производства и удельных затрат на единицу

продукции за счет оптимизации размеров производства, превышающих емкость

внутреннего рынка; — снижение издержек

реализации товаров путем выбора правильной стратегии сбыта (создание

собственной инфраструктуры зарубежных продаж или использование специализированного

посредника с его торгово-сбытовой сетью, применение комбинированных схем);

— повышение качества продукции посредством применения новых технологий,

материалов, дизайнерских решений и других средств.

Предпосылкой выхода фирмы на внешней рынок является внешнеторговый

потенциал предприятия. Он включает в себя следующие элементы:[2]

1. Конкурентоспособная на мировом рынке продукция; характеризуется

высоким качеством, относительно низкими производственными затратами, широким

ассортиментом, способным удовлетворить самые взыскательные потребности, быстрыми

темпами обновления.

2. Современное высокотехнологическое

оборудование, обеспечивающее сочетание высокой производительности труда и качества

работы, непрерывность технологического процесса. Необходимо сочетать

преимущества серийного производства с возможностями его гибкой перестройки.

3. Высококвалифицированные, в том числе в сфере ВЭД,

специалисты, способные в комплексе решать всю совокупность вопросов, начиная

с разработки отвечающей требованиям мирового рынка продукции и заканчивая ее

реализацией за рубежом и послепродажным обслуживанием зарубежных клиентов.

4. Минимальное количество надежных поставщиков комплектующих и

полуфабрикатов, деталей, обеспечивающих гарантированные бесперебойные

поставки.

5. Выгодное с точки зрения международного сотрудничества

месторасположение самого предприятия (минимальные расходы на транспортировку,

погрузочно-разгрузочные работы и транзит).[3]

Реализация внешнеэкономического потенциала зависит от внешней среды

фирмы, прежде всего от общей экономической ситуации в России, для которой

характерны:

— экономический кризис: падение производства, сокращение ВВП, усиление

технологической отсталости, деформация в структуре экономики, рост безработицы,

снижение жизненного уровня и платежеспособности населения;

— незавершенность передела госсобственности;

— отсутствие развитой конкурентной среды и ощутимых результатов по

демонополизации производства;

— слабое развитие рыночной инфраструктуры: банковской системы,

испытывающей затяжной кризис, оптовой торговли, фондового рынка и др.;

— непривлекательный инвестиционный климат и налоговое законодательство,

затрудняющее привлечение иностранных инвестиций и вызывающее «бегство

капиталов» из страны;

— кризис неплатежей, хроническая нехватка оборотных средств у

предприятий;

— снижение конкурентоспособности продукции в связи с возрастанием

издержек производства (расходов на электроэнергию, топливо, сырье, беспрецедентное

возрастание транспортных тарифов и др.);[4]

— заметная криминализация экономики и

внешнеэкономического комплекса;

— противоречивость политики государственного регулирования ВЭД:

постоянные столкновения тенденций к усилению открытости экономики с попытками

применения протекционистских мер, что приводит к нестабильности тарифов и ограничений,

а вслед за этим к нестабильности структуры и рентабельности внешнеторговых

операций;

— отсутствие реальной государственной поддержки национальных

экспортеров.

С учетом этих явлений реализация внешнеэкономического потенциала

предприятия крайне затруднена, поэтому при планировании ВЭД в реальной

экономической среде текущего периода руководители вынуждены применять

нестандартные с точки зрения мировой практики схемы, связанные подчас с

крайней степенью риска.

Реализация потенциала ВЭД зависит не только от общеэкономической

ситуации в стране, но и от других факторов, в числе которых:

— состояние межгосударственных отношений, выражающееся, в частности, в

наличии подписанных Россией межправительственных соглашений, прежде всего «О

защите инвестиций и избежании двойного налогообложения», «О режиме наибольшего

благоприятствования в торговле» и др. Следует также учитывать ограничения в

торговле с той или иной страной (эмбарго, «торговые войны», антидемпинговые

процедуры, добровольные ограничения);

— колебания валютного курса рубля, отражающиеся на экономических

интересах и конкурентоспособности экспортеров и импортеров. В частности,

девальвация российского рубля в августе 1998

г. привела к росту экспорта и резкому уменьшению импорта;

— политическая ситуация в обществе, нестабильность которой, потенциально

чреватая сменой режима, может создать угрозу невыполнения контрактных

обязательств по платежам, надежности трансфертов валюты, потери прав на

ввозимый товар и т. д. Поэтому особое значение в

планировании ВЭД следует уделять учету рисков.

Риск — связанная с

предпринимательской деятельностью опасность для фирмы понести материальный или

моральный ущерб или упустить выгоду. Риски негативно отражаются на рентабельности,

платежеспособности и ликвидности производственного предприятия. Во-первых,

необходимо заблаговременно распознать потенциальную угрозу для внешней

торговли: во-вторых, следует произвести количественную оценку возможных рисков;

в-третьих, подготовить соответствующие мероприятия по преодолению рисков. С

одной стороны, надо различать возможности устранения причин наступления

рисковых ситуаций, с другой стороны, нужны меры по уменьшению риска как такового,

когда возможно влиять на его причины.

Различаются экономические и политические риски. К важнейшим из экономических относятся: — рыночный риск (под качественным риском может

пониматься нарушение ассортимента внешнеторговых поставок или худшее, чем было

оговорено в контракте, качество; примером количественного риска является

невозможность поставить нужное клиентам количество экспортной продукции,

вследствие этого последние могут прибегнуть к услугах конкурентов); — риски поставок: экспортер не выполняет свои

обязательства по сроку, количеству или качеству поставок; — транспортный риск выражается в утрате или

повреждении продукта во время аварии или по причине форс-мажорных

обстоятельств;

— курсовой риск связан с возможными изменениями обменного курса валюты,

в которой происходят расчеты; если курс валюты страны импортера падает по

отношению к валюте договора, то он стремится к предоплате и наоборот; — ценовой риск связан с возможными,

независящими от участников внешнеторговой сделки, изменениями мировых цен,

поэтому требуются соответствующие оговорки в контракте и страховка;

— кредитные риски могут возникнуть у импортера при получении им кредита

под совершение сделки.

Большое значение также имеет учет политических

рисков, связанных с возможной конфискацией имущества или товаров или

наложением на них временного ареста. Государство может также полностью или

частично запретить взаимные расчеты по внешнеторговым сделкам. Поэтому

целесообразно позаботиться о страховании внешнеторговых операций в государственных

или частных страховых компаниях.

При разработке планов ВЭД предстоит ответить на следующие вопросы:

1. Что, когда экспортировать, соответственно

импортировать?

2. В каких условиях осуществлять внешнеторговую деятельность (системы

регулирования ВЭД внутри своей страны и в зарубежных государствах:

законодательство, налогообложение, таможенные процедуры, тарифы и пошлины и

т.д.; число и позиции конкурентов и т. д.)?

3. Каким образом осуществлять ВЭД: непосредственно или через посредников

(отечественных или зарубежных)?

4. Какими ресурсами располагает предприятие для осуществления ВЭД

(основные, оборотные средства, финансы, персонал, информация)?

5. Кто на предприятии отвечает за выполнение конкретных частных задач

(маркетинг, производство, материально-техническое снабжение и т.д.), как

достигается координация действий соответствующих органов и специалистов?

6. Какой будет достигнут результат (величина прибыли, рентабельность,

срок наступления эффекта от экспорта, эффективность импорта)?

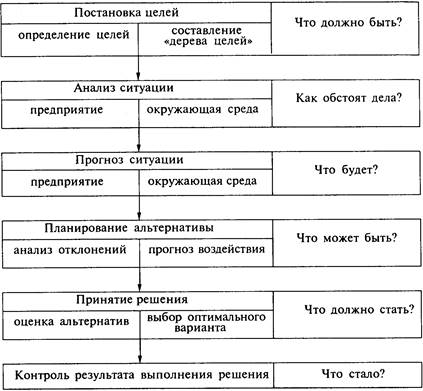

Рассмотрим основные фазы планирования (см. схему 1). Система планов может быть дифференцирована по временному

горизонту. Согласно мировой практике, оперативные (до 1 года) определяют решение конкретных задач по осуществлению

экспортных и импортных операций. Они содержат конкретную информацию о сроках,

объемах, ассортименте, очередности поставок.

Среднесрочные планы (2—3 года)

решают более масштабные задачи, связанные с перестройкой существующих

производственных процессов, обновлением ассортимента, расширения или свертывания

экспорта, соответственно, импорта, сменой региональных акцентов внешней

торговли.

Особую роль играют стратегические планы. Их отправные точки: анализ

окружающей среды, обеспечивающий реализацию внешнеторгового потенциала

предприятия, и анализ сильных и слабых сторон предприятия с точки зрения ВЭД (см. выше). Причем стратегические планы развития

ВЭД предприятия должны быть органически интегрированы в общую стратегию

развития предприятия в целом.

Схема 1. Основные фазы планирования внешнеэкономической

деятельности предприятия.

Возможны три типа стратегии

развития предприятия, в том числе в сфере ВЭД:

1. Насыщение рынка. Цель —

обеспечить экономический рост на освоенных рынках с традиционными товарами. Он

может быть достигнут за счет снижения издержек, а, значит, и цен по сравнению с

конкурентами. Возможна организация давно освоенного в собственной стране

производства за рубежом в целях его приближения к уже сформировавшемуся зарубежному рынку,

использование преимуществ, связанных с наличием за рубежом более дешевой, но

достаточно квалифицированной рабочей силы, более льготной налоговой системы,

менее высокими экологическими стандартами и т. д.

Позитивным является поглощение зарубежного конкурента вместе с налаженной

системой рекламы и товародвижения.

2. Дифференциация продукта. Здесь возможны два варианта. Первый

предполагает существование за рубежом продукта, который в собственной стране

неизвестен. Развивая импорт или организуя у себя его производство на основе

приобретения лицензии или патента, можно значительно поднять эффективность

производства и превратить предприятие в естественного на своем рынке

монополиста. Второй связан с тем, что продукт недавно освоен внутри собственной

страны и является принципиально новым для зарубежного потребителя. Здесь

возможно достижение максимального эффекта за счет монопольного положения на

зарубежном рынке, диктата цен.[5]

3. Диверсификация предполагает начало производства за рубежом

принципиально новой продукции, несвойственной ранее этому предприятию,

освоение принципиально новых сфер деятельности. Тем самым сокращается риск,

характерный для узкоспециализированных фирм. Диверсификация позволяет

компенсировать убытки в одних сферах деятельности за счет прибылей, получаемых

в других. Однако диверсификация предполагает хорошее знание перспектив

структурного развития рынка, наличие капитала, необходимого для строительства

новых или приобретения уже действующих предприятий. В последнем случае можно

использовать уже сложившийся имидж, каналы реализации, систему сервисного

обслуживания потребителей. Принятию стратегических решений содействует

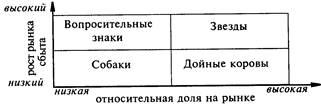

использование метода «портофолио».

Схема 1. Метод «портофолио».

Если изделие находится в сегменте «Вопросительные знаки», то для него

характерны высокие темпы роста сбыта и относительно низкая доля рынка. Для

сегмента «Звезды» свойственны высокие темпы роста

сбыта и большая доля рынка. Товар, находящийся в этом сегменте, является

рыночным лидером. Сегмент «Дойные коровы» характеризуется невысокими темпами

роста сбыта и высокой долей рынка. Для товаров, находящихся в сегменте «Собаки»,

характерны низкие темпы роста рынка сбыта и небольшая доля рынка. Эти товары

являются рыночными аутсайдерами.

Как свидетельствует практика, финансовое равновесие предприятия на

перспективу достигается в том случае, если 10%

его оборота приходится на сегмент «Вопросительные знаки», 30% — на «Звезды», 40—50% — на «Дойные коровы», 10—20%

— на «Собаки». Длительное отклонение от такой сбалансированной

стратегии может привести к кризису. Метод «Портофолио»

позволяет сделать следующие выводы:

— для перспективных продуктов характерен переход из сегмента «Знака

вопроса» через «Звезды» к «Дойным коровам». При этом кассовые доходы превышают

расходы; — если изделия предприятия в

большой мере находятся в сегментах «Вопросительные знаки» или «Звезды», то

налицо опасность кризиса ликвидности. Финансовое равновесие может быть вновь

восстановлено через сокращение доли изделий сектора «Вопросительные знаки» или

«Звезды» или через расширение «Дойные коровы»;

— если большая часть изделий предприятия находится в секторе «Дойные

коровы» или «Собаки», существует опасность, что фирма скоро потеряет

равновесие. Продукция предприятия «стареет». Поэтому должны быть разработаны

срочные меры по расширению производства в сегментах «Вопросительные знаки» или

«Звезды».

В качестве важнейших показателей планирования ВЭД

на предприятии могут быть названы следующие:

— валютная выручка с разбивкой

по времени, товарам или товарным группам, регионам;

— экспортная выручка;

— рентабельность экспортных и

импортных операций;

— ассортимент экспорта и

импорта;

— доля экспорта в стоимости продукции; — затраты на импорт.

1.3.

Организация внешнеэкономической службы предприятия.

В международной и отечественной практике существуют

различные типы организации внешнеэкономической деятельности предприятия,

прежде всего в зависимости от его отраслевой принадлежности.

На производственном предприятии (объединении) выбор

формы организации службы ВЭД определяют разные факторы: — мотивы и потребности, побуждающие к участию в

международном разделении труда (экспорт, импорт, привлечение иностранных

инвестиций, участие в международной кооперации и др.);

— степень интернационализации производственной

деятельности (уже участвует или только намерено включиться в международные

операции);[6]

— методы реализации продукции фирмы:

самостоятельные экспортные операции или через посредников; — масштаб предприятия и объем его фактического

и потенциального экспорта, что определяет количественные параметры службы

управления ВЭД;

— внешнеэкономические операции имеют

постоянный и устойчивый характер или осуществляются время от времени. В

зависимости от этих факторов предприятия применяют различные формы организации

ВЭД:

— отдел внешнеэкономических связей (ОВЭС) в структуре управления предприятием;

— внешнеторговые фирмы (ВТФ) в составе крупных объединении (в ряде случаев с

правами юридического лица); — при

посредничестве отраслевых внешнеэкономических объединений, обслуживающих их

внешнеэкономические интересы;

— при посредничестве предприятий-учредителей,

специализированных внешнеэкономических акционерных обществ (ВАО) системы МТ РФ;

— через услуги иностранных посредников.

Многообразие связей, каналов работы и формы сделок на внешнем рынке в реальной

жизни размывает границы между прямыми операциями предприятия (от его имени и за

его счет) и продажами через посредников, которые также могут действовать от

имени и за счет предприятия, но в ряде случаев более эффективно и с большей выгодой для предприятия. Мало того, даже самые

опытные посредники, такие, например, как «патриархи» внешней торговли — ВАО МТ РФ сами широко используют институт зарубежных

посредников.

В основе этого явления лежит закон экономии

общественного труда, который через механизм рыночной конкуренции приводит к

относительно меньшим издержкам у специализированных посреднических фирм,

имеющих отлаженную систему сбыта товаров, нежели у предприятий-производителей.

Последние могут осуществлять прямые поставки лишь по ограниченному кругу операций

(межпроизводственные технологические, кооперационные и другие связи) и

специфических товаров (нестандартного оборудования, специальных материалов,

товаров под заказ и т.д.). При продажах массовых товаров (сырья,

стандартизированных товаров или продукции, требующей сопряженного с

дополнительными издержками послепродажного обслуживания и др.), когда

производитель, как правило, не видит «лица» конечного потребителя, на первый

план выступают посреднические, в том числе зарубежные фирмы, обладающие уже

сформированной инфраструктурой сбыта, сервисного обслуживания и другими

преимуществами.

Однако в любом случае при постоянном характере

экспортных и других внешнеэкономических операций, нацеленности на их расширение

предприятие должно иметь с своем составе профессиональную службу ВЭД, как минимум —

отдел ВЭС, а для более масштабных

операций — ВТФ.

При разработке планов развития ВЭД и расчете рентабельности отдельных сделок

эти специалисты будут соизмерять величину издержек в случае работы собственной

«командой» с величиной вознаграждения специализированного посредника.

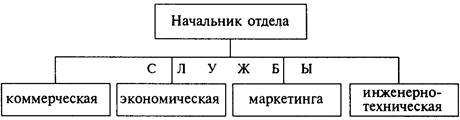

ОВЭС — является структурным

подразделением предприятия и осуществляет функции управления ВЭД как элемента

единой системы внутрифирменного управления. Основные задачи ОВЭС: планирование

ВЭД, участие в определении экспортных цен, поиск новых экспортных заказов,

контроль за выполнением обязательств по заключенным контрактам, анализ

эффективности операций, организация и участие в проведении переговоров с

потенциальными клиентами, управление экспортным потенциалом предприятия,

контроль за организацией отгрузки, страхования, таможенной очистки и

транспортировки экспортных товаров, валютный контроль, анализ рекламаций,

изучение конъюнктуры зарубежных рынков, сбор конкурентной информации (ценовой,

технической, коммерческой

по фирмам-конкурентам), подготовка предложений по рекламным компаниям, по

участию в выставках, ярмарках, разработка проектов стратегии ВЭД предприятия с

привлечением иностранных инвестиций. Названные функции определяют структуру

ОВЭС (см. схему 3).

Схема 3. Организационная

структура ОВЭС.

При нарастании объемов внешнеторговых операций, их

усложнении происходит преобразование ОВЭС во внешнеторговые фирмы. ВТФ

создаются в рамках крупных объединений с высоким удельным весом

экспортно-направленного производства, большими импортными закупками (сырья,

комплектующих, оборудования) и инвестиционными проектами.

ВТФ, как правило, включаются в общую управленческую

структуру объединения без права юридического лица, но могут иметь субсчет на

счету предприятия, что дает ей относительную тактическую самостоятельность.

Все большее распространение получают ВТФ с правами юридического лица и

ведением самостоятельного баланса. Объединение-учредитель сохраняет полный

контроль за деятельностью ВТФ, но строит с ней свои отношения на договорной

основе. Экономическая целесообразность такого подхода определяется повышением

стимулов фирмы как самостоятельного хозяйственного субъекта к максимизации

прибыли, повышению рентабельности сделок, к расширению круга клиентов, даже за

пределами интересов предприятия.

Приобретая юридический статус самостоятельного

посредника, ВТФ остается для объединения фактически собственной службой ВЭД, а

также источником дополнительных коммерческих возможностей и прибылей.

Основные задачи внешнеторговой фирмы:

— планирование, организация и непосредственное

осуществление внешнеторговых сделок в рамках утвержденной номенклатуры;

— наращивание объема экспорта, улучшение его

ассортимента, совершенствование товарной и региональной структуры;

— повышение эффективности импортных закупок в

соответствии со стратегией развития предприятия;

— повышение конкурентоспособности продукции за

рубежом, содействие улучшению ее качества за счет сбора и анализа рекламаций и

отзывов клиентов, доведения соответствующей информации до разработчиков и

производителей продукции;

— изучение и анализ конъюнктуры мирового рынка

по закрепленной за фирмой номенклатуре, разработка предложений по

совершенствованию экспорта и импорта;

— систематическое изучение деятельности

важнейших отечественных и зарубежных конкурентов, анализ их сильных и слабых

сторон;

— налаживание научно-технического и

производственного сотрудничества с зарубежными странами;

— организация послепродажного сервиса за

рубежом;

— постоянное совершенствование системы

управления ВЭД на предприятиях (организационная

структура фирмы, информационное обеспечение ВЭД, кадровый потенциал и т. д.);

Для решения вышепоставленных

задач внешнеторговой фирмой должны быть реализованы следующие функции:

— разработка проектов оперативных, годовых и

долгосрочных планов ВЭД предприятия, создание и обеспечение условий для их

выполнения;

— собственно осуществление конкретных

внешнеторговых операций по закрепленной номенклатуре, анализ их эффективности,

разработка мероприятий по ее повышению;

— тесное взаимодействие с другими структурными

подразделениями предприятия в интересах единой экспортной стратегии;

— содействие повышению технологического уровня

производства посредством импорта современного оборудования и технологий;

— разработка, планирование и проведение

рекламных мероприятий в интересах расширения экспорта товаров и услуг, обеспечение

эффективного участия специалистов предприятия, в том числе и работников фирмы,

в выставках, ярмарках, аукционах, торгах и т. д. как внутри страны, так и за

рубежом;

— разработка и осуществление мероприятий по

организации технического обслуживания экспортируемой продукции;

— подготовка и организация

командировок специалистов предприятия за рубеж, подготовка и проведение

деловых переговоров и заключение внешнеторговых контрактов;

—

обеспечение приема иностранных партнеров, клиентов, специалистов;

— обеспечение правовой защиты внешнеэкономических интересов

предприятия;

— ведение бухгалтерских, статистических, валютно-финансовых операций,

организация соответствующего учета на основе автоматизированной системы сбора,

хранения и анализа информации;

— участие совместно с другими подразделениями в организации и

осуществлении операций по транспортировке, хранению внешнеторговой

продукции;

— отбор, расстановка, обучение и повышение квалификации работников ВЭД

предприятия; — поиск, проверка надежности

зарубежных партнеров; — таможенное

оформление и сопровождение грузов, ведение соответствующей документации;

— участие в купле-продаже патентов и лицензий, «ноу-хау». Функции

определяют конкретную организационную структуру управления. В силу многообразия

конкретных целей, задач и условий не может быть единой стандартной структуры

для всех предприятий. Рассмотрим ее на примере машиностроительного предприятия,

осуществляющие и экспортные и импортные операции (см. схему 4).

На единоличной основе внешнеторговой фирмой руководит ее директор. В

рассматриваемом случае у него четыре директора, отвечающих за соответствующие

блоки.

Заместитель директора по

экономике

курирует вопросы планирования, экономического анализа, ценообразования на

экспортную продукцию, организации валютных расчетов (особое значение имеет

выбор правильной валюты расчетов с учетом многообразных тенденций внутреннего

и внешнего валютных рынков. Правильный выбор валюты для расчетов с зарубежными

партнерами может принести дополнительную выручку). Технический отдел

обеспечивает постоянное совершенствование технологии экспортного производства,

закупку современного оборудования. Отдел патентов и лицензий занят оформлением

купли-продажи лицензий, ноу-хау и патентов. От компетентности его действий

зависит обеспечение интересов в сфере международного научно-технического

обмена.[7]

Заместитель директора по маркетингу обеспечивает решение всего

комплекса проблем продвижения товара зарубежному потребителю и ориентации

всего коллектива предприятия на удовлетворение платежеспособного спроса.

Центральное место при этом имеет отдел конъюнктуры и цен. Его сотрудники заняты

постоянным анализом ситуации на соответствующих рынках, изучением существующих,

но потенциальных конкурентов. Причем последние представляют наибольшую

опасность, особенно те, которые в состоянии удовлетворить существующие

потребности качественно новым способом (например, внедрение микроволновых печей

в процесс приготовления пищи).

Схема 4. Примерная организационная структура внешнеторговой фирмы.

Важное место занимает деятельность отдела рекламы и выставок. Здесь

необходимо стремиться к выбору наиболее действенных и экономичных средств,

носителей рекламы.[8]

Целесообразно при этом сопоставлять собственные возможности организации конкретных

рекламных кампаний или использование услуг специализированных рекламных

агентств, в том числе и зарубежных. Этот выбор будет определяться как

спецификой, характером производимой экспортной продукции, так и финансовыми

возможностями предприятия. Особое значение имеет организация действенного

участия предприятия в международных выставках я ярмарках. Отдел

послепродажного обслуживания призван обеспечить закрепление зарубежных

потребителей на длительную перспективу посредством предоставления

соответствующих сервисных услуг с учетом запросов и привычек зарубежных

пользователей.

Отдел анализа рекламаций должен обеспечить постоянное рассмотрение

отзывов и рекламаций зарубежных потребителей. В результате разработчики и

производители экспортной продукции получают обобщенную представительную

информацию, необходимую для совершенствования продукта с учетом конкретных

условий потребления. Информация может быть получена в результате

распространения анкет, проведения интервью и опросов клиентов.

Заместитель директора по

коммерции

руководит непосредственной деятельностью по продаже и закупкам продукции. Экспортный

и импортный отделы организуют и осуществляют операции поставок по экспорту или

импорту, составляют необходимую документацию. Отдел экспорта запасных частей

должен сам или через посредников обеспечить своевременные и в нужном

ассортименте поставки запасных деталей, блоков, узлов. Возможно размещение на

производство отдельных их разновидностей непосредственно в стране, где

проживают потребители, если это экономически целесообразно. Транспортный отдел

призван обеспечить своевременную и качественную доставку грузов.[9]

Заместитель директора по

общим вопросам

отвечает за службы, обслуживающие деятельность внешнеторговой фирмы в целом. Протокольно-визовый отдел обеспечивает соответствие

деятельности всех подразделений требованиям международного протокола,

участвует в ведении переговоров и деловых встречах, в подготовке и заключении

внешнеторговых контрактов, подписании разнообразных международных соглашений,

организует получение виз для работников предприятия и предоставление российских

виз зарубежным партнерам. Юридический отдел

обеспечивает «Правовую чистоту» внешнеторговой документации, прежде всего

контрактов, защиту внешнеэкономических интересов предприятия, включая

рассмотрение претензий зарубежных партнеров. Отдел кадров должен обеспечить

потребности фирмы в высококвалифицированных специалистах, организовать

непрерывное и действенное обучение и повышение квалификации работников.

Глава

3.

«Анализ

результатов внешнеэкономической деятельности предприятия»

3.1.

Показатели эффективности внешнеторговой деятельности предприятия.

Независимо от выгод, получаемых странами в результате участия в

международном обмене продукцией в материально-вещественной форме, хозяйствующие

субъекты не вступают во внешнеэкономические отношения до тех пор, пока не

поймут, что существуют возможности для организации эффективного экспорта и

импорта товаров. Кроме этого, предприятия располагают ограниченными ресурсами,

они, соответственно, должны решать, использовать их внутри страны или на

международном уровне. Поэтому, прежде чем осуществлять какие-либо

внешнеторговые операции, необходимо определить, какие выгоды получит субъект

международных взаимоотношений в виде экономического эффекта и экономической

эффективности, в частности от внешнеторговой деятельности; экспортной деятельности;

импортной деятельности.

Принято считать, что все экспортно-импортные операции, реализуемые на

рынках дальнего и ближнего зарубежья, являются прибыльными, так как эффект от

их осуществления предварительно определяется. При заключении внешнеторговых

сделок не всегда должно ставиться целью максимальное извлечение прибыли любой

ценой, а прежде всего должно уделяться внимание реальному обеспечению своих

партнеров нужными товарами или надежными каналами сбыта.

Эффектом считается так называемый "доход от внешней торговли":

при реализации импортной операции -

разница между договорными (контрактными) и внутренними ценами импортируемых товаров,

при осуществлении экспортной операции -

разница между экспортной ценой и покупной ценой экспортируемого товара на

внутреннем рынке. Нередко для получения денежных средств ряд отечественных

товаров продается на внешнем товарном рынке ниже цен внутреннего рынка.

Нередко на предприятиях, участвующих в международном бизнесе, не

ведется учет затрат и доходов, связанных с осуществлением внешнеторговых

сделок, что затрудняет оценку эффективности предстоящих закупок и продаж и

определение их роли в финансовом положении хозяйствующего субъекта. В связи с

этим требуют переосмысления подходы к определению эффективности внешнеторговой

деятельности для участников международного бизнеса, самостоятельно

осуществляющих экспортно-импортные операции, связанные с обменом продукцией в

материально-вещественной форме. В отношении внешнего мира она как раз основана

на коммерческом расчете, когда успешное хозяйствование в этой области дает

прирост, а неудовлетворительное - утерю

части дохода, попадающего в каналы международного обмена.[10]

Для определения эффективности экспортно-импортных операций необходимо

на предприятиях организовать учет, обеспечивающий получение достоверной

информации о продажах (закупках) в абсолютном и натуральном выражении, а также

о затратах и доходах, связанных с реализацией (закупкой) товаров на внешнем

рынке в разрезе отдельных государств.

Наличие оперативной внешнеторговой информации на предприятии позволит

определить ряд показателей, дающих возможность оценить результативность

международных торговых сделок.

Экономическая эффективность

(эффект) внешнеторговой деятельности определяется в случае участия внешнеторговых операторов

в реализации экспортной и импортной политики Российской Федерации. В данном

случае внешнеторговая деятельность предприятий в общем виде должна

определяться тем, что расширение ассортимента отдельных групп товаров

народного потребления, в частности, социально-культурного назначения, на

внутреннем рынке будет осуществляться не путем их отечественного производства,

а за счет затрат на изготовление других (экспортных) товаров. Из этого следует,

что на выручку от продажи товаров будут закупаться как необходимые товары для

удовлетворения потребительского спроса сельских и городских жителей Российской

Федерации, так и машины, технологическое оборудование для развития

производственных предприятий. При этом, чтобы внешнеторговый обмен был

экономически выгоден, полные затраты не только собственного, но и

отечественного производства необходимой продукции, намеченной к получению по

импорту, должны быть большими, чем затраты на производство экспортных товаров.

Выполнение данного условия позволит участникам внешнеторговой деятельности

быть включенными в число предприятий приоритетных сфер экспортного потенциала

страны и иметь соответствующие льготы.[11]

Экономический эффект

внешнеторговой деятельности в данном случае должен рассчитываться по формуле:

Э вт.д.= (З им.д. х П им.д) – (З эк.д. х П эк.д), ( 1 )

где Э вт д - экономический эффект внешнеторговой деятельности,

руб.;

3 им д - полные затраты

отечественного производства на

единицу импортной продукции, руб.;

П им. д - количество импортной

продукции, ед.;

3

эк. д - полные затраты отечественного

производства на единицу экспортной продукции, руб.;

П эк. д - количество экспортной

продукции, ед.

Экономическая эффективность

внешнеторговой деятельности соответственно должна рассчитываться по формуле:

ЭЭ вт.д=(Зим.д х Пим.д):(Зэк.д х Пэк.д), (2)

где ЭЭ вт. д.- экономическая

эффективность внешнеторговой деятельности.

Внешнеторговая деятельность экономически выгодна, если эффект Эвт.д

является положительной величиной, а показатель эффективности ЭЭ вт.д > 1.

Соизмерение затрат на собственное производство импортных и экспортных

товаров принято считать основополагающим принципом определения экономической

эффективности внешнеторговой деятельности предприятий различных форм

собственности.

Определение экономической эффективности и эффекта внешнеторговой

деятельности целесообразно проводить, если внешнеторговая деятельность

предприятия осуществляется посредством реализации экспортных и импортных

сделок и их масштаб исчисляется отнюдь не единичным числом. Это условие

выполнимо, если внешнеторговые операции с контрагентами будут осуществляться на

уровне сети предприятий-экспортеров.

Расчеты экономической эффективности и эффекта внешнеторговой

деятельности целесообразно проводить на предприятии для:

• обоснования отдельных предложений о продаже и закупке товаров;

• разработки планов экспорта и импорта;

• оценки сложившейся структуры и направлений внешнеторгового оборота.

3.2.

Анализ экспортных операций.

Определение экономической

эффективности и эффекта экспортной деятельности предприятия целесообразно

производить в следующей последовательности:

• расчет безубыточной

внешнеторговой цены экспортного товара (при известных полных затратах в

соответствии с базисными условиями поставки);

• расчет максимально допустимых полных затрат на экспорт товара в

соответствии с базисными условиями поставки (при известной внешнеторговой

цене);

• расчет экономического эффекта экспорта товара;

• расчет экономической эффективности экспорта товара.

При расчете показателей эффективности экспорта необходимо учитывать

следующие три условия:

• цена за экспортную

продукцию внешнеторговых операторов зафиксирована в российской валюте;

• цена за экспортную продукцию внешнеторговых операторов зафиксирована

в валюте импортера или третьих стран;

• цена за экспортную продукцию внешнеторговых операторов зафиксирована

в валюте импортера или третьих стран, способ оплаты за товар - коммерческий кредит.

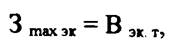

1. Расчет безубыточной внешнеторговой цены экспортного товара (при

известных полных затратах) с учетом трех условий выглядит следующим образом:

Вэк.б.ц = Вэк.з, (3).

где В эк. Б. ц -

безубыточная экспортная цена товара, руб.;

Вэк. з

- полные затраты на экспорт товара (затраты, связанные с

производством товара и его реализацией на внешнем рынке), руб.

В эк. Б. ц 1 = В

эк. з : k в. е,

(4)

где В эк.б.ц. 1- безубыточная

экспортная цена товара, руб.;

k в. е - курс валюты по данным Центрального

банка Российской Федерации на расчетную дату, руб./вал. ед.

Вэк.б.ц2 = Вэк.з:(k в.е х k кр),

(5)

где В эк. Б. ц 2- безубыточная экспортная цена товара, руб.;

k

кр. -

коэффициент кредитного влияния.

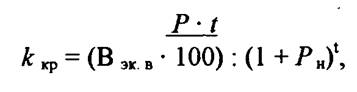

Использование коммерческого кредита (аванса) в осуществлении

экспортно-импортных операций, обеспечивающих обмен продукцией в

материально-вещественной форме, обусловливает корректировку показателей

экономической эффективности и эффекта с помощью коэффициента кредитного влияния

и рассчитывается по формуле:

(6)

(6)

где

k кр. -

коэффициент кредитного влияния;

В эк. т - экспортная цена товара, руб.;

Р

- размер коммерческого кредита (аванса), %;

t - срок предоставления коммерческого кредита (аванса),

год;

Р н. - размер дополнительной

прибыли, %.

Коммерческий кредит (аванс)

как способ расчета внешнеторговыми операторами используется при реализации

международных сделок, связанных с куплей-продажей машин и оборудования.

2. Расчет максимально допустимых полных затрат на экспорт определенного

товара (при известной внешнеторговой цене) необходимо осуществлять с учетом

трех условий по следующим формулам:

(7)

(7)

где

3 мах эк - максимально

допустимые полные затраты предприятия на экспорт товара, руб.

(8)

(8)

где

3 mаx эк.1 -

максимально допустимые полные затраты предприятия на экспорт товара, руб.

(9)

(9)

где

33 mаx эк.2 -

максимально допустимые полные затраты предприятия на экспорт товара, руб.

Если

то экспорт выбранного в данном случае товара для предприятия

экономически нецелесообразен.

3. Расчет экономического эффекта

экспорта товара с учетом трех условий необходимо проводить по формулам:

(10)

(10)

где Э эк. п - экономический эффект экспорта товара, руб.;

В эк. д - выручка от экспорта

товара, руб.;

3 эк. д - полные затраты

предприятия на экспорт товара, руб.

(II)

(II)

где Э эк. П1 - экономический эффект экспорта товара, руб.

(12)

(12)

где В эк. р - рублевый эквивалент отчислений в валютный

фонд предприятия, рассчитанный путем пересчета валютной выручки в рубли по

курсу Центрального банка России на дату поступления валюты, руб.;

В эк.в - рублевая выручка от

обязательной продажи валюты, руб.

(13)

(13)

где Э эк. п 2- экономический эффект экспорта товара, руб.

Если Э эк. п (Э эк п 1, Э эк п 2) является положительной величиной, то экспорт выбранной

продукции экономически выгоден и следует изыскивать возможности для его

увеличения с учетом достигнутого уровня производства.

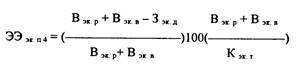

4. Расчет экономической эффективности экспорта товара необходимо

проводить с учетом трех условий по формулам:

(14)

(14)

где Э

эк.п - экономическая эффективность

экспорта.

(15)

(15)

где ЭЭ эк

п 1- экономическая эффективность

экспорта.

(16)

(16)

где ЭЭ эк п 2- экономическая эффективность экспорта.

(17)

(17)

где ЭЭ зк.

п з- экономическая эффективность экспорта;

О эк т.- объем экспортных товаров во

внутренних среднегодовых ценах, тыс. руб.;

С эк. т. - производственная

себестоимость экспортных товаров, тыс. руб.

(18)

(18)

где ЭЭ зк. П 4- экономическая эффективность экспорта, %;

К эк. т - среднегодовая стоимость основного и оборотного

капиталов, используемых при производстве экспортной продукции, тыс.

руб.

На основании показателей, определяемых по формулам (10-18), можно сделать следующие выводы об

экономической эффективности экспорта:

целесообразно рассчитывать при заключении

каждой экспортной сделки с целью выбора наиболее оптимальной по критерию

максимума

целесообразно рассчитывать при заключении

каждой экспортной сделки с целью выбора наиболее оптимальной по критерию

максимума

и при условии

если

то экспорт соответствующих товаров является для предприятия экономически

выгодным и следует искать пути увеличения экспорта данных товаров с учетом

наиболее выгодных направлений экспорта;

• ЭЭ эк. п 4

свидетельствует об уровне эффективности экспорта соответствующих товаров, при

этом первая часть формулы ( 18) показывает, какой процент дохода

предприятие получит от реализации экспортной операции, а вторая - определяет, сколько раз за рассматриваемый

период смог обернуться авансированный на экспорт

капитал. Соответственно, чем больше обе части данной формулы и, следовательно,

величина ЭЭ эк. п 4,

тем выгоднее экспорт соответствующих товаров.

Показатели эффективности экспортных сделок целесообразно проводить на

предприятии при анализе экспортной деятельности предприятия за прошедший

период; обосновании отдельных предложений о продаже товара; планировании

экспортной деятельности на предстоящий период.

3.3.

Анализ импортных операций.

Показатели эффективности

импортной деятельности. Здесь целесообразно выделить

две группы:

• показатели эффективности импорта товаров производственного назначения;

• показатели эффективности импорта товаров народного потребления.

Определение экономической

эффективности и эффекта импортной деятельности предприятия целесообразно

производить в следующей последовательности:

• расчет безубыточной внешнеторговой цены импортного товара народного

потребления в соответствии с базисными условиями поставки (при известной его

внутренней стоимости);

• расчет минимально допустимой стоимостной оценки импортного товара

народного потребления (при известной внешнеторговой цене в соответствии с

базисными условиями поставки);

• расчет экономического эффекта импорта товара народного потребления;

• расчет экономической эффективности импорта товара народного

потребления;

• расчет экономической эффективности импорта товаров производственного

назначения.

При расчете показателей эффективности импорта товаров народного

потребления необходимо учитывать следующие три

условия:

• цена за импортную продукцию

внешнеторговых операторов зафиксирована в российской валюте;

• цена за импортную продукцию внешнеторговых операторов зафиксирована в

валюте экспортера или третьих стран;

• цена за импортную продукцию внешнеторговых операторов зафиксирована в

валюте экспортера или третьих стран, оплата осуществляется посредством

коммерческого кредита.

1. Расчет безубыточной внешнеторговой цены импортного товара народного

потребления (при известной его внутренней стоимостной оценке) с учетом трех

условий необходимо проводить по следующим формулам:

(19)

(19)

где В им б ц -

безубыточная импортная цена товара, руб.;

С им т - стоимостная оценка единицы

импортного товара на внутреннем рынке, руб.

В качестве стоимостной оценки может выступать цена аналогичной

продукции на внутреннем рынке или цена, по которой можно реализовать импортные

товары народного потребления на внутреннем рынке.

(20)

(20)

где В им б ц 1 -

безубыточная импортная цена товара, руб.

(21)

(21)

где В им б ц 2 -

безубыточная импортная цена товара, руб.

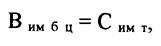

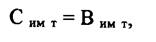

2. Расчет минимально допустимой стоимостной оценки импортного товара

народного потребления (при известной внешнеторговой цене) с учетом трехусловий

выглядит следующим образом:[12]

(22)

(22)

где С им т - минимально допустимая стоимостная оценка

импортного товара, руб.;

В им т - полные валютные расходы

на импорт товара (цена товара и затраты, связанные с их закупкой на внешнем

рынке), руб.

(23)

(23)

где С им т 1 - минимально допустимая стоимостная оценка

импортного товара, руб.

(24)

(24)

где С им т 2 -

минимально допустимая стоимостная оценка импортного товара, руб.

Если

то импорт данного товара для предприятия не эффективен.[13]

3. Расчет экономического эффекта импорта товара народного потребления.

Прямой экономический эффект импорта данного товара может быть выражен с учетом

трех условий следующими формулами:

(25)

(25)

где Э

им п -

экономический эффект импорта товара, руб.

(26)

(26)

где Э им п 1 - экономический эффект импорта товара, руб.

(27)

(27)

где Э им п 2- экономический эффект импорта товара, руб.

Если показатели Э им п (Э им п 1, Э им п 2) являются положительными, то импорт такой

продукции экономически выгоден, и следует изыскивать возможности для его

увеличения с учетом достигнутого спроса на внутреннем рынке.

Величина Э им п (Э им п 1, Э им п 2) характеризует прибыль от реализации

импортных товаров на российском рынке.

4. Расчет экономической эффективности импорта

товаров народного потребления с учетом трех условий имеет следующий вид:

(28)

(28)

где ЭЭ

им п - экономическая эффективность

импорта.

(29)

(29)

где ЭЭ им п 1 -

экономическая эффективность импорта.

(30)

(30)

где ЭЭ им п 2 -

экономическая эффективность импорта.

Если

то импорт экономически выгоден.

5. Расчет экономической эффективности импорта товаров производственного

назначения.

Для расчета показателей эффективности импорта машин и технологического

оборудования потребуется определить полную их цену по формулам:

(31)

(31)

(32)

(32)

где Ц

им п - полная

цена потребления импортного товара, тыс руб,

Ц п

- покупная цена импортного товара, тыс руб ,

Э р -

эксплуатационные расходы при использовании импортного товара, тыс руб ,

Сем - стоимость потребляемого сырья и

материалов на единицу выпускаемой продукции на импортном технологическом

оборудовании, тыс руб ,

С т э - стоимость топлива и энергии на

единицу выпускаемой продукции на импортном технологическом оборудовании тыс

руб ,

С р - стоимость ремонтов импортного технологического оборудования,

тыс руб,

С зч -

стоимость запасных частей для импортного технологического оборудования, тыс

руб,

3 п

- заработная плата рабочих, обслуживающих

импортное технологическое оборудование, тыс руб Далее рассчитываются

показатели экономической эффективности по формулам

(33)

(33)

где ЭЭ

им п - экономическая эффективность

импортного технологического оборудования

(34)

(34)

где ЭЭ им п 1 -

экономическая эффективности импортного технологического оборудования,

О т

- объем выпускаемой продукции на данном технологическом

оборудовании во внутренних среднегодовых ценах, тыс руб ,

3 им п - затраты на импорт данного технологического

оборудования, тыс руб

На основе показателей, рассчитанных по формулам (33-34) можно сделать следующие выводы

1 Чем более показатель ЭЭ им п приближен к 1, тем импорт соответствующего товара

эффективнее. На основе этого показателя предприятие может выбрать наиболее

предпочтительный товар с учетом не только его цены, но и будущих

эксплуатационных расходов

2 Показатель ЭЭ им п 1 показывает количество

выпускаемой на данном импортном оборудовании продукции на рубль затрат при его

приобретении для предприятия и соответственно он должен быть больше 1. При

изучении его динамики за ряд лет можно сделать вывод об эффективности

использования данного оборудования.[14]

Показатели эффективности импортных сделок целесообразно проводить на

предприятии при закупке товаров на внешнем рынке, анализе импортной

деятельности за предшествующие годы, планировании импортной деятельности,

определении импортной политики предприятия -

технической или социальной.[15]

Данная методика определения эффективности экспортно-импортных сделок

должна применяться внешнеторговыми операторами при:

• анализе внешнеторговой деятельности за определенный временной период,

• экономических обоснованиях отдельных предложений при закупке и продаже

товаров,

• планировании внешнеторговой деятельности на предстоящий период,

• выборе наиболее эффективных вариантов развития внешнеторговой

деятельности предприятия

Суть методологического

подхода, заключается в следующем:

1. При экспорте и импорте товаров предприятием

может быть получен как прямой экономический эффект от улучшения финансовых

результатов предприятия, так и косвенный экономический эффект от удешевления

производства.[16]

2. Количественно прямой экономический эффект внешнеторговой деятельности

выражается через показатели "экономический эффект экспорта" и

"экономический эффект импорта".

3. Экономический эффект экспортной сделки

- это разница между результатом, полученным от ее реализации, и

затратами на нее, а эффективность экспортной сделки - частное от отношения результатов к затратам.

4. Экономическая эффективность импортной операции - это сопоставление затрат, обусловливающих ее осуществление, с

результатами от нее, а эффект - прибыль

(убыток), полученная от реализации импортных товаров или от произведенной

продукции с использованием импортного товара.

Использование данной методики оценки эффективности экспортно-импортных

операций хозяйствующими субъектами в современных условиях должно привести к

выбору: получение валютной выручки или расширение рынка сбыта собственной

продукции и соответственно повышение

ответственности и обоснованности принимаемых ими управленческих решений во

внешнеторговой деятельности.

3.4.

Определение полных затрат при экспорте и импорте товаров в зависимости от

базисного условия поставки.

Понятие базисных условий поставки товаров и их

классификация

Базисными условиями во внешнеторговом контракте

купли-продажи называют специальные условия, раскрывающие многочисленные

обязанности продавца и покупателя по доставке товара из одной страны в другую,

определяющие переход права на товар и ответственности в случае потери,

повреждений или несостоявшейся доставки товара по какой-либо причине.

В целях толкования базисных условий поставки товара Международной

торговой палатой разработаны "Международные правила толкования торговых

терминов" (Инкотермс). Впервые Инкогермс был разработан в 1936 г. с целью установления свода

международных правил толкования наиболее часто встречающихся во внешней

торговле терминов. Дополнения и изменения в него вносились затем в 1953, 1967, 1976, 1980 годах. В настоящее

время действует Инкотермс в редакции 1990

года.

Каждое из условий Инкотермс-90 обозначает особое распределение рисков,

расходов и ответственности между продавцом и покупателем, начиная с того

условия, при котором все виды ответственности возлагаются на покупателя, и

кончая ситуациями, когда всю ответственность несет продавец.

Базисными условиями поставки они называются потому, что

устанавливают базис (основу) цены товара в зависимости от того, кто несет

расходы, связанные с доставкой товара от продавца-экспортера к

покупателю-импортеру.

В цену сделки включаются расходы, которые берет на себя продавец

согласно своим обязанностям по базисному условию поставки и включает их в

счет-фактуру.

В связи с переходом России на международные правила ведения

таможенного дела на территории Российской Федерации можно заключать контракты

на основе тринадцати видов базисных

условий поставки (прил. 4 к приказу № 774 ГТК РФ от

25.12.96), соответствующих правил Инкотермс-90. Данный классификатор

представлен так, что все тринадцать терминов в кратком буквенном обозначении

начинаются с одной из четырех латинских букв: Е, F, С, D. Следовательно, их можно

классифицировать по четырем группам, имеющим общую характеристику.

Группа Е - включает только один термин, согласно которому

покупатель получает готовый к отправке товар на предприятии или складе

продавца.

Группа F - содержит три термина, согласно которым продавец

обязан доставить товар до транспортных средств, указанных покупателем.

Группа С - содержит четыре термина, согласно которым продавец

заключает договор на перевозку товара, но не несет ответственности риска

потери или повреждения товара и других расходов.

Группа D - содержит пять терминов, согласно которым продавец

обязан доставить товар до пункта назначения со всеми рисками и затратами.

1. Группа Е

EXW- Ex Works ("с завода" - ЕХВ). Продавец выполняет свое

обязательство по поставке в момент, когда товар передан в распоряжение

покупателя на своем предприятии (например, на заводе, фабрике, складе и т. д.).

В частности, продавец не отвечает за погрузку товара на транспортное средство,

представленное покупателем, или за оплату экспортных таможенных пошлин, если не

оговорено иное. Покупатель несет все расходы и риски, связанные с доставкой товара

от предприятия-продавца к месту назначения.

2. Группа F

FCA - Free Carrier ("франко-перееозчик" -

ФСА).

Продавец выполняет свои обязательства по доставке после того, как передаст

товар, прошедший таможенную очистку при экспортировании, в распоряжение

перевозчика, назначенного покупателем, в согласованном месте или пункте. Если

покупатель не указал точного пункта доставки, продавец может выбирать место в

пределах оговоренного района, откуда перевозчик заберет товар под свою

ответственность; в случае, когда требуется содействие продавца для заключения

контракта с перевозчиком (при перевозке железнодорожным или воздушным транспортом),

продавец может действовать за риск и счет покупателя.

Этот термин может быть использован для любого вида перевозок, включая

смешанные.

"Перевозчик" означает любое юридическое лицо, которое по

контракту о перевозке обязуется осуществить или помочь в транспортировке по

железной дороге, автотранспортом, воздушным или водным путем.

FAC - Free Alongside Ship ("свободно вдоль судна" -

ФАС). Продавец

выполняет свое обязательство по доставке, когда товар помещен вдоль борта

судна на набережной или на лихтерах в согласованном порту отгрузки. Имеется в

виду, что покупатель, начиная с этого момента, должен нести риски гибели или

повреждения товара.

По условиям ФАС требуется, чтобы покупатель прошел таможенную очистку

товара на экспорт. Этим термином не следует пользоваться, если покупатель не

может прямо или косвенно выполнить таможенные формальности при

экспортировании.

FOB - Free On Board ("свободно на судне " -

ФОБ).

Продавец выполняет свои обязательства по поставке, когда товар перешел поручни

судна в указанном порту отгрузки. Это означает, что покупатель должен нести все

риски гибели или повреждения, которым может подвергаться товар с этого

момента.

Условие ФОБ обязывает продавца произвести таможенную очистку при

экспортировании товара.

3. Группа С

CFR- Cost and Freight ("стоимость и фрахт " - СФР). Продавец оплачивает все

расходы и фрахт, необходимые для доставки товара в указанный порт назначения,

который находится в стране покупателя. Расходы по выгрузке товара в порту

назначения несет покупатель, который также оплачивает и страховой полис, если

таковой имеется.

Экспортные формальности оплачивает продавец, а импортные - покупатель.

CIF - Cost, Insurance and Freight ("стоимость, фрахт и страхование- СИФ). В обязанности продавца по

данному базисному условию поставки входит доставка товара в указанный порт

назначения, который находится в стране покупателя. В обязанности продавца входит

также страхование товара. Экспортные формальности оплачивает продавец, а

импортные - покупатель.

СРТ - Cameqe Paid То... ("перевозка

оплачена до... " (место назначения) - СПТ). Продавец отвечает за перевозку товара до указанного места

назначения, которое расположено в стране покупателя, и передает в распоряжение

перевозчика, доставляющего товар на склад покупателя.

Экспортные формальности оплачивает продавец. Импортные формальности

оплачивает покупатель, как и страхование груза, если есть страховой полис.

С1Р - Carrieqe and Insuranse Paid To...

("перевозка и страхование оплачены до...

" (место назначения) - СИП). По данному базисному

условию поставки товара обязанность продавца -

поставить товар в распоряжение перевозчика в соответствующее место назначения,

находящееся в стране покупателя, а также обеспечить за свой счет страхование

груза. Экспортные формальности оплачивает продавец, а импортные -

покупатель.

4. Группа D

DAF- Delivered At Frontier ("поставка на

границе"-ДАФ). В обязанности продавца входит поставить товар в согласованном пункте

на границе в установленную дату. Под термином "граница" понимают

любую границу как страны-экспортера, так и страны-импортера. Поэтому в данном

условии весьма важно точное определение границы путем указания на конкретный

пункт или место. Экспортные формальности оплачивает продавец, а импортные - покупатель.

DES - Delivered Ex Ship ("поставка с судна " -

ДЕС).

Продавец выполняет свои обязательства по поставке, если товар передан в распоряжение

покупателя на борту корабля, но не прошел таможенную очистку в согласованном

порту назначения. Продавец должен нести все расходы и риски по доставке товара

в названный порт назначения, который находится в стране покупателя.

Экспортные формальности оплачивает продавец, а импортные - покупатель.

DEO - Delivered Ex Quary ("поставка с причала" -

ДЕК).

Продавец выполняет свое обязательство по доставке, когда он передаст

товар, прошедший таможенную очистку, покупателю на пристани (набережной) в

согласованном порту назначения. Продавец должен нести все риски и расходы,

включая пошлины, налоги и другие сборы за доставку товара.

Термин не следует использовать, если продавец не может прямо или

косвенно получить лицензию на импорт. Экспортные и импортные формальности

оплачивает продавец.

DDU - Delivered Duty Unpaid ("поставка без оплаты пошлины

" - ДДУ).

Это базисное условие иногда обозначается как "франко-склад

покупателя без оплаты пошлины".

Продавец должен нести все расходы и риски, связанные с доставкой товара

на склад покупателя, за исключением оплаты импортных формальностей, но при

этом оплачивает экспортные формальности.

DDP - Delivered Duty Paid ("поставка с оплатой пошлины

" -ДДП).

Это базисное условие иногда обозначается как "поставка на склад

покупателя". Оно предполагает максимальные обязанности продавца,

заключающиеся в том, чтобы поставить товар на склад покупателя, оплатив

экспортные и импортные формальности.

Выбор базисного условия поставки в контракте зависит от способа

перевозки товара от границы продавца до границы покупателя (табл. 2).

Таблица 2

Виды транспорта

|

№ п/п

|

Вид транспорта

|

Термин

|

Наименование базисного

условия поставки

|

|

1

|

2

|

3

|

4

|

|

1.

|

Любой, включая смешанный

|

EXW

|

С завода (с указанием

пункта выдачи товара)

|

|

|

|

FCA

|

Франко-перевозчик (с

указанием пункта отправления

|

|

1

|

2

|

3

|

4

|

|

|

|

СРТ

|

Перевозка оплачена до... (с

указанием пункта назначения)

|

|

|

|

С1Р

|

Перевозка и страхование

оплачены до... (указанного пункта назначения)

|

|

|

|

DAF

|

Поставка на границе (с

указанием пункта перехода)

|

|

|

|

DDU

|

Поставка без уплаты пошлины

(с указанием пункта назначения)

|

|

|

|

DDP

|

Поставка с оплатой пошлины

(в указанный пункт назначения)

|

|

2.

|

Воздушный

|

FCA

|

Франко-перевозчик с

указанием пункта отправления

|

|

3.

|

Железнодорожный

|

FCA

|

Франко-перевозчик с

указанием пункта отправления

|

|

4.

|

Морской и внутренний водный

|

FAS

|

Свободно вдоль судна (с

указанием порта отправления)