Содержание

1. Структура коммерческого

банка ОАО «Далькомбанк». 3

2. Пассивные операции коммерческого банка. 2

3. Активные операции коммерческого банка. 4

4. Валютные операции банка. 18

5. Практика в бухгалтерии Биробиджанского филиала

ОАО «Далькомбанк». 19

6. Кассовое обслуживание клиентов. 28

7. Доходы и расходы банка. Прибыль и ее

распределение. 33

8. Индивидуальное задание: особенности

кредитования предприятий торговли 35

Список литературы.. 42

1.

Структура коммерческого банка ОАО «Далькомбанк»

В результате прохождения

преддипломной практики были установлены значения некоторых основных показателей

деятельности банка.

Так, по материалам

годового отчета банка, собственный капитал банка за 2004 год возрос на 114,4

млн. руб., или на 23%, и составляет 597,6 млн. руб. Основной рост собственного

капитала обеспечена эмиссией акций банка, привлечение субординированных

депозитов и полученная прибыль .

По данным бухгалтерской

отчетности, Уставный капитал банка состоит только из зарегистрированных

обыкновенных акций и долей, и в динамике за три года имеет следующие значения:

|

|

на

1.01.03

|

на

1.01.04

|

на

1.01.05

|

|

Уставный

капитал, тыс. руб.

|

61047

|

183140

|

233139

|

Как можно видеть из этих

данных, за три года значение уставного капитала показывает устойчивую

положительную динамику.

Основные сферы финансовой деятельности банка: потребительское и ипотечное

кредитование, операции с драгоценными металлами, операции на валютном и

денежном рынках, международные расчеты, валютный контроль, операции с

депозитами юридических и физических лиц, операции с пластиковыми картами.

Расширение рыночного сегмента банка сопровождается увеличением

численности персонала. На следующем рисунке приведена динамика общей

численности персонала банка. В целом прирост численности персонала банка за 2002-2004гг.

составил 503 человека. Стабильный темп

прироста наблюдается в категории специалистов и служащих (в среднем 110%).

Динамика численности персонала банка в 2002-2004 гг.

В структуре по полу

наблюдаем примерно одинаковое распределение персонала: мужчин и женщин.

Численность женщин немного превышает численность мужчин, однако к 2004 году

есть тенденция выравнивания и этого различия.

Динамика структуры

персонала банка по категориям в 2002-2004 гг., %

Как можно видеть,

основную долю персонала занимают служащие; следующая по процентной доли

категория – обслуживающий персонал.

Из ниже видим, что, что

основную долю персонала занимают работники со средним специальным образованием

(за два года их доля выросла с 55 до 56%). Другую наиболее весомую долю

занимают работники с высшим образованием, хотя их доля несколько снизилась.

Структура

персонала ОАО «Далькомбанк» по образованию в 2002г.,

в % к общей численности персонала

Структура персонала ОАО «Далькомбанк»

по образованию в 2004г., в % к общей численности персонала

Структура персонала ОАО «Далькомбанк»

по образованию в 2004г., в % к общей численности персонала

Доля работников с высшим

образованием снизилась с 39,7% до 39,13%, также как и снизилась доля работников

с незаконченным высшим образованием.

Анализ персонала по стажу

показывает, что основную долю занимают работники, проработавшие в организации

3-5 лет. Значительную долю также занимают работники со средним опытом работы по

специальности (5-10 лет), и работники с совсем небольшим опытом работы (1-3

года).

Динамика

структуры персонала ОАО «Далькомбанк» по стажу, %

Наиболее молодой и

малоопытный персонал – это служащие отделов (экономисты, менеджеры) и

работники, обучающиеся на производстве (ученики, стажеры). Более опытными

являются старшие специалисты, руководители отделов. И наиболее опытными

являются представители высшего менеджмента: президент банка, директора

подразделений, начальники территориальных подразделений банка.

Таким образом, в ОАО «Далькомбанк» персонал состоит из приблизительно одинаковой

численности мужчин и женщин, основную долю составляют рабочие на производстве.

Персонал молодой, большая часть из которого имеет достаточный опыт работы,

средний и высший уровень профессиональной подготовки в своей области.

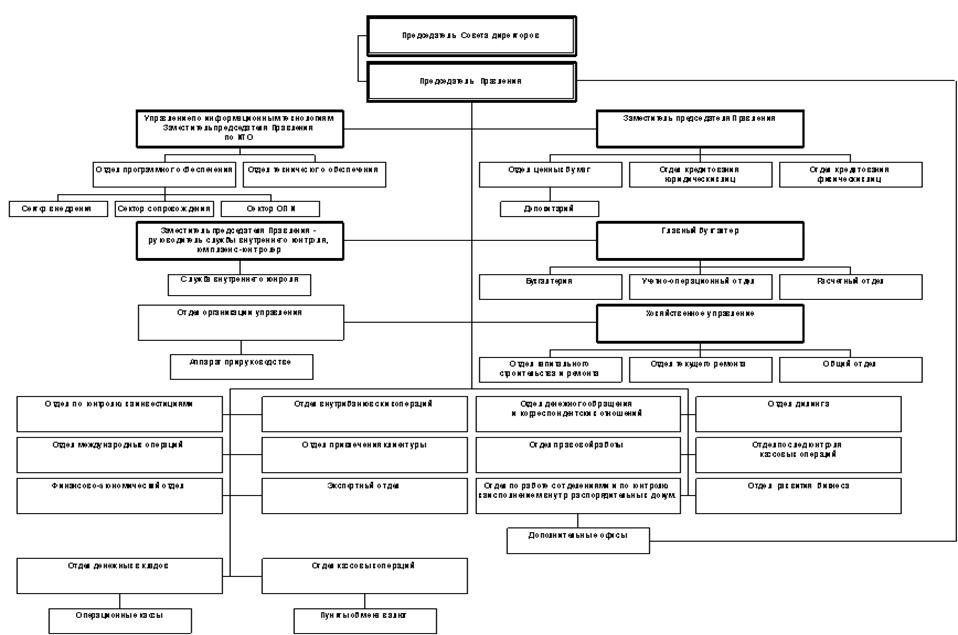

Ниже приведена

организационная структура.

Организационная

структура ОАО «Далькомбанк»

2.

Пассивные операции коммерческого банка

По данным бухгалтерской

отчетности проследим динамику следующих показателей деятельности банка:

– структура ресурсов

банка;

– источники формирования

ресурсов;

– объемы депозитных

операций.

Для этого необходимые

данные сведем в следующую таблицу:

|

Тыс. руб.

|

2002

|

2003

|

2004

|

|

Средства

акционеров (участников)

|

61047

|

183140

|

233139

|

|

Средства

кредитных организаций

|

390056

|

256538

|

94028

|

|

Средства

некредитных организаций

|

4252825

|

5072054

|

6124555

|

|

Вклады

физических лиц

|

1363369

|

2799338

|

1913179

|

|

Всего

|

6006250

|

8127930

|

8131762

|

Как можно видеть,

кредитные ресурсы банка показывают положительную динамику почти по всем

приведенным показателям. Для анализа динамики абсолютных показателей, проиллюстрируем

графически основные источники формирования кредитных ресурсов банка:

Из иллюстрации следует,

что абсолютные показатели наиболее значимых источников формирования кредитных

ресурсов банка – средства некредитных организаций –

показывают положительную динамику за 2002-2004 годы. При этом следует отметить,

что объемы вкладов физических лиц в 2004 году снизились по сравнению с 2002

годом.

Для анализа структуры

этих показателей (относительных показателей) составим аналогичную таблицу

процентных долей этих показателей и для наглядности приведем структурные

диаграммы:

Как можно видеть из

приведенных иллюстраций, основные средства пополнения кредитных ресурсов банка

в 2002-2004 годах составляли средства некредитных

организаций.

Касательно структуры

рассматриваемых данных следует сделать вывод о том, что в течение

рассматриваемых трех лет структура пассивов и пассивных операций банка не

менялась. Второй по значимости источник формирования кредитных ресурсов банка –

привлечение вкладов физических лиц; этот источник пополняет около четверти

кредитных ресурсов банка.

Давая характеристику

депозитных операций банка, следует обратить внимание на положительную динамику

вкладов юридических лиц – они возросли с 4252825 тыс. руб. в 2002 году до

6124555 тыс. руб. в 2004 году, тогда как вклады физических лиц не показывают

четко выраженную положительную динамику, хотя в 2004 году объем привлеченных

средств физических лиц – 1913179 тыс. руб. – выше этого показателя в 2002 году

– 1363369 тыс. руб. Причину этой «просадки» выясним в ходе дипломного

исследования.

3.

Активные операции коммерческого банка

ОАО «Далькомбанк»

предлагает юридическим лицам и предпринимателям без образования юридического

лица воспользоваться кредитными ресурсами банка в виде

·

срочных

кредитов

·

овердрафтов

·

кредитных

линий

При определении

конкретного размера процентной ставки предоставления срочных кредитов из

установленного внутрибанковскими документами

допустимого интервала, работниками кредитных подразделений банка учитываются

периодичность погашения кредита, периодичность погашения процентов по кредиту и

качество предоставляемого заемщиком обеспечения.

При этом залог может быть

предоставлен не самим заемщиком, а третьим лицом: как физическим, так и

юридическим. Возможно одновременное предоставление нескольких различных видов

обеспечения.

Специальные

кредитные программы для юридических лиц и предпринимателей:

·

Программа предоставления кредитов под обеспечение, равное сумме кредита. В случае предоставления заемщиком

высоколиквидного качественного залога, в обеспечение кредита принимается залог,

оценочная стоимость которого равна сумме выдаваемого кредита.

·

Программа льготного кредитования товариществ собственников жилья и

жилищно-строительных кооперативов.

При кредитовании товариществ собственников жилья и жилищно-строительных

кооперативов применяются процентные ставки, сниженные на 2 % относительно

процентных ставок, утвержденных Правлением банка для иных для юридических лиц.

·

Программа овердрафтного кредитования

юридических лиц, предпринимателей и граждан. Предоставление юридическим лицам и предпринимателям

кредитов в форме овердрафта.

·

Программа овердрафтного кредитования

юридических лиц и предпринимателей – клиентов банка под поручительства

руководителей юридического лица или третьих лиц (при кредитовании

предпринимателей). Процентная

ставка по данному виду кредита установлена в размере ставки рефинансирования

Банка России плюс 3 % годовых. Лимит овердрафта устанавливается в размере среднемесячного

оборота по счету, но не более установленного лимита. Количество поручителей –

не более двух человек, залог не требуется. Требования к заемщику и условия

кредитования: период обслуживания в ОАО «Далькомбанк»

– более полугода; отсутствие у клиента в указанный выше период картотеки

неоплаченных расчетных документов; удовлетворительное финансовое состояние

исходя из данных баланса предприятия- заемщика.

·

Программа целевого инвестиционного кредитования граждан (ПБОЮЛ) для

приобретения ценных бумаг. Программой предусмотрено предоставление целевых инвестиционных кредитов в

рублях РФ клиентам банка-физическим лицам, желающим

получить заемные средства для инвестирования посредством ОАО «Далькомбанк» в государственные и корпоративные ценные

бумаги.

·

Программа целевого кредитования организаций – экспортеров под ожидаемые

поступления экспортной выручки.

·

Программа целевого кредитования приобретателей ГСМ у оптовиков – клиентов

банка.

Проанализируем динамику

кредитных вложений банка за 2002-2004 годы по объемам и срокам.

Кредитование является

основным видом деятельности коммерческого банка. Так, за 2004 год объем

кредитного портфеля банка за 2004 год вырос на 20% и составляет 5247 млн. руб.

Динамику величины кредитного портфеля за три года представим следующей таблицей:

|

|

2002

|

2003

|

2004

|

|

Динамика

кредитного портфеля, тыс. руб.

|

3555010

|

4424546

|

5466167

|

Для наглядности

проиллюстрируем эти данные графически.

Так, объем кредитного

портфеля банка за три гола показывает устойчивую положительную динамику.

Один из наиболее важных

показателей при анализе кредитного портфеля – распределение кредитов по срокам.

Для анализа этих показателей составим следующую таблицу:

|

Тыс. руб.

|

2002

|

2003

|

2004

|

|

до

полугода

|

456983

|

547898

|

598741

|

|

от

полугода до года

|

2146713

|

2284574

|

2365479

|

|

от

1 до 2 лет

|

804123

|

1237128

|

1988237

|

|

от

2 до 5 лет

|

123547

|

231468

|

278921

|

|

свыше

5 лет

|

23644

|

123478

|

234789

|

|

Всего

|

3555010

|

4424546

|

5466167

|

Как видно из предыдущих

двух таблиц, имеется положительная динамика абсолютных показателей всех статей,

однако наиболее важными являются структурные показатели. Для их анализа

составим таблицу процентных долей:

|

%

|

2002

|

2003

|

2004

|

|

до

полугода

|

12,9

|

12,4

|

11,0

|

|

от

полугода до года

|

60,4

|

51,6

|

43,3

|

|

от

1 до 2 лет

|

22,6

|

28,0

|

36,4

|

|

от

2 до 5 лет

|

3,5

|

5,2

|

5,1

|

|

свыше

5 лет

|

0,7

|

2,8

|

4,3

|

|

Всего

|

100,0

|

100,0

|

100,0

|

Для наглядности

проиллюстрируем эти данные структурной диаграммой:

Так, в течение трех лет

наибольшей долей обладают кредиты сроком от 0,5 го 1 года, однако, эта составляющая

имеет тенденцию к снижению доли (хотя абсолютные показатели этой статьи

растут), и, что очень важно, растут доли «долгосрочных» кредитов, а именно,

сроками 1-2 года, 2-5 лет и свыше 5 лет – кредиты на более долгий срок

увеличивают вероятность стабильного поступления средств от кредитной

деятельности.

Распределение кредитного

портфеля по отраслям экономики Дальневосточного региона в 2004 году выглядит

следующим образом:

|

отрасль

|

доля

|

отрасль

|

доля

|

|

Строительство

|

11,8%

|

Транспорт

|

5,7%

|

|

Металлургия

|

7,2%

|

Машиностроение

|

5,3%

|

|

Рыбная

|

7,0%

|

Золотодобывающая

|

4,9%

|

Итак, наибольшая доля в

кредитном портфеле ОАО «Далькомбанк» отведена

строительной отрасли как наиболее перспективной и быстроразвивающейся на

Дальнем Востоке.

Важной

характеристикой деятельности банка является процент возвратности кредитов.

Исследуем этот показатель деятельности банка ОАО «ДАЛЬКОМБАНК» за 2001-2004

годы. Показатель возвратности кредитов приведены в таблице:

|

Годы

|

2001

|

2002

|

2003

|

2004

|

|

Показатель, %

|

98,1%

|

98,3%

|

97,9%

|

98,4%

|

Надо

сказать, что это неплохие показатели возвратности кредитов, что говорит об

эффективной работе службы безопасности банка.

Рассмотрим

распределение невозвращения кредитов, выданных банком ОАО «ДАЛЬКОМБАНК» по

отраслям коммерческой деятельности и по видам предприятий. Распределение невозвращенных

кредитов по отраслям:

|

Годы

Доля

отрасли, %

|

2001

|

2002

|

2003

|

2004

|

|

Промышленность

|

13

|

14

|

12

|

14

|

|

Сельское хозяйство

|

9

|

10

|

10

|

9

|

|

Транспорт

|

15

|

14

|

15

|

14

|

|

Торговля

|

29

|

29

|

30

|

27

|

|

Сфера услуг

|

22

|

23

|

24

|

24

|

|

Строительство

|

12

|

10

|

9

|

12

|

|

Всего

|

100

|

100

|

100

|

100

|

Данные

таблицы графически представлены на следующем рисунке:

Распределение

невозвращенных кредитов по отраслям коммерческой деятельности, в %

Сопоставив эти

рисунки, можно увидеть, что процентное соотношение невозвращенных кредитов

приблизительно соответствует структуре выданных банком кредитов по отраслям.

Это

означает, что нет причин выделять самую «рискованную» отрасль в смысле

невозвратности кредитов.

Аналогично

приведем табличные данные и графическое представление распределения

невозвращенных кредитов по малым, средним и крупным предприятиям. Распределение

невозвращенных кредитов по малым, средним и крупным предприятиям:

|

Годы

Доля

предприятий,

%

|

2001

|

2002

|

2003

|

2004

|

|

Крупные

|

2

|

3

|

2

|

4

|

|

Средние

|

34

|

36

|

35

|

32

|

|

Малые

|

64

|

61

|

63

|

64

|

|

Всего

|

100

|

100

|

100

|

100

|

Распределение невозвращенных кредитов по малым, средним и

крупным предприятиям, в %

Сопоставив

данные на этих рисунках, можно увидеть, что в структуре невозвращенных кредитов

доля крупных предприятий значительно меньше доли крупных предприятий в выданных

банком кредитов – такое изменение структуры вызвано тем, что у крупных

предприятий, как правило, лучшее имущественное обеспечение кредитов и выше

обороты. Как будет указано ниже, банк ОАО «Далькомбанк»

проводит агрессивную кредитную политику, не отдавая предпочтения в выдаче

кредита крупным предприятиям.

Опишем методику оценки

кредитоспособности заемщика.

Решая вопрос о целесообразности

предоставления кредита предприятиям (юридическим лицам), ОАО «Далькомбанк» производит оценку риска каждой организации,

подавшей заявку на получение кредита.

В ОАО «Далькомбанк» оценка степени

риска по заемщику производится по следующей схеме (по следующим группам

характеристик):

1. оценка финансового состояния

предприятия,

2. оценка качества обеспечения,

3. оценка оборотов клиента,

4. анализ кредитной истории предприятия.

Каждой из этой группы

присваивается весовой коэффициент. Расчет итогового показателя производится с

помощью экспертных оценок. Приведем таблицы рассчитываемых показателей,

используемых экспертных оценок и весовых коэффициентов групп.

Финансовое состояние

(вес группы – 0,25). В процессе анализа финансового состояния предприятий банком ОАО «Далькомбанк»

рассчитываются показатели, представленные в следующей таблице.

Оценка финансового состояния

рассчитывается по формуле:

S(Б* П*

В),

(1)

где Б – количество баллов,

П – вес показателя,

В – вес группы.

Количественные характеристики

финансового состояния заемщика

|

Наименование коэффициента

|

Расшифровка коэффициента

|

Значение

|

Количество баллов

|

Вес показателя

|

|

Коэффициент

рентабельности оборота от основной деятельности

|

Отношение

прибыли от реализации за последний квартал к сумме выручки от реализации за

последний квартал

|

более 0,2

|

100

|

0,12

|

|

0,15 - 0,2

|

75

|

|

0,1 - 0,15

|

50

|

|

0 - 0,1

|

30

|

|

менее 0

|

10

|

|

Коэффициент

текущей ликвидности

|

Отношение суммы

денежных средств, дебиторской задолженности и краткосрочных финансовых

вложений к краткосрочным обязательствам

|

более 1

|

100

|

0,1

|

|

0,75 - 1

|

75

|

|

0,5 - 0,75

|

50

|

|

менее 0,5

|

25

|

|

Коэффициент

покрытия

|

Отношение

суммы оборотных активов за минусом дебиторской задолженности со сроком

погашения более чем через 12 месяцев к сумме краткосрочных обязательств.

|

более 1,75

|

100

|

0,13

|

|

1,5 - 1,75

|

75

|

|

1,2 - 1,5

|

50

|

|

менее 1,2

|

25

|

|

Коэффициент

независимости

|

Отношение

суммы собственного капитала к итогу баланса

|

более 0,6

|

100

|

0,1

|

|

0,3 - 0,6

|

60

|

|

менее 0,3

|

30

|

Оценка

качества обеспечения (вес группы – 0,25).

Оценка

качества обеспечения ведется по следующей формуле:

(Р* (1 –

Д))/К,

(2)

где Р – рыночная стоимость обеспечения (сумма поручительства,

гарантии), Д – залоговый дисконт, К – сумма основного долга по кредиту.

При значении показателя равном

Ø более 1,5 бальная оценка составит 100

баллов,

Ø 1 – 1,5 бальная оценка составит 50 баллов,

Ø менее 1 – 25 баллов.

Оценка оборотов клиента (вес группы – 0,3). В данном разделе

рассчитывается следующий показатель:

Достаточность оборотов

= (обороты / кредит)

(3)

Баллы расставляются следующим образом:

|

более 3

|

100

|

|

1,5 - 3

|

90

|

|

1 - 1,5

|

70

|

|

0,6 - 1

|

55

|

|

0,3 - 0,6

|

30

|

|

0,01 - 0,3

|

10

|

|

0

|

0

|

Анализ кредитной истории предприятия (вес

группы – 0,1).

Если у клиента нет текущей просроченной

задолженности, то за каждый предыдущий кредитный продукт без просрочки выплаты

процентов и основного долга клиент получает 10 баллов, которые умножаются на

вес группы.

ОАО «Далькомбанк»

выделяет следующие группы риска в зависимости от итоговой бальной оценки.

|

Количество баллов

|

Группа риска

|

|

Свыше 45

|

1

|

|

30 - 45

|

2

|

|

15 - 30

|

3

|

|

Менее 15

|

4

|

Необходимо отметить, что определение группы риска по предприятиям в банке

ОАО «Далькомбанк» необходимо для выявления тех из

них, которым не следует выдавать кредиты

в связи с высокой вероятностью их непогашения. К таким предприятиям относятся

организации, вошедшие в 4-ю группу риска.

Процентная ставка же устанавливается в зависимости от показателя

достаточности оборотов.

Процентные ставки по

кредитам. С начала 2005 года трехмесячный срочный вклад с выплатой процентов

после окончания срока можно разместить под 40% годовых, депозитный тоже

трехмесячный, но по которому клиент будет получать проценты ежемесячно - под

38% годовых. Возросли ставки и по краткосрочным вкладам - 35% по вкладу на два

месяца и 30% по вкладу сроком на один месяц. Повышение процентных ставок - шаг

навстречу клиентам, и в банке надеются, что его оценят те, кто хотел бы

сэкономить свои деньги для будущих значительных расходов. Тем более, что даже в

дни кризиса 1998 года Дальневосточный банк ни на один день не закрыл перед

вкладчиками свои двери, выдавая доверенные ему средства

Для

характеристики кредитных операций банка следует принять к сведению следующую

информацию. 4

сентября 2004 года Международная финансовая корпорация (IFC) и Райффайзен Центральбанк Австрия

подписали Договор об установлении кредитной линии на подтверждение

аккредитивов, выставляемых Дальневосточным банком. Таким образом, объем

кредитных линий, открытых 12 зарубежными банками и финансовыми организациями

под документарные операции Дальневосточного банка, составил $15 млн. Общий

объем кредитных линий в пользу Дальневосточного банка по операциям с

банками-корреспондентами составил $33 млн.

ДОСЬЕ: IFC является членом Всемирного банка и самым крупным инвестором

частных предприятий в развивающихся странах. Членами корпорации являются 172

государства, основные акционеры - США, Япония, Германия, Франция,

Великобритания. Штаб-квартира IFC располагается в Вашингтоне. Полгода назад в

Москве было открыто представительство по работе с Россией и СНГ. Дальневосточный

банк был первым из региональных финансовых учреждений, с кем финансовая

корпорация заключила подобное соглашение (ранее такое сотрудничество

осуществлялось только с банками Москвы и Санкт-Петербурга).

Райффайзен Центральбанк Австрия занимает пятое место в Австрии и 116 в

Европе по величине активов. Этот банк одним из первых установил корреспонденсткие отношения с Дальневосточным банком и

первым в 1994 году открыл для него кредитную линию под документарные операции. Райффайзен Центральбанк Австрии

активно работает со странами Центральной и Восточной Европы.

Документарное

финансирование клиентов, которые являются импортерами при торговых операциях,

завоевывает все большую популярность среди дальневосточных предпринимателей,

поскольку открытые банком аккредитивы значительно снижают риски участников

международной торговой сделки, защищают интересы покупателя и продавца

одновременно. Покупатель обходится без предоплаты и осуществляет расчет лишь по

мере получения товара. Продавец получает возможность избежать предоставления

незащищенного товарного кредита, имея в наличии аккредитив, представляющий из

себя условную гарантию надежного банка.

По

достоинству оценили преимущества документарного бизнеса акционерные общества

"Дальневосточное морское пароходство", "Енисейское", "Пивоиндустрия Приморья", ИЧП "Форвард".

Клиенты банка активно используют документарное финансирование, осуществляя

импорт продуктов питания по программе GSM-102 (программа американского

департамента сельского хозяйства по поддержке экспортеров сельхозпродукции).

Новый

трехсторонний договор расширит возможности Дальбанка

по документарному финансированию, а значит и возможности клиентов, бизнес

которых связан с закупками за рубежом товаров, оборудования и технологий.

В ближайшее

время планируется подписания договора об открытии кредитной линии на

подтверждение аккредитивов Дальневосточного банка с IFC и крупнейшим

голландским банком АBN-AMRO Bank.

ОАО «Далькомбанк» предоставляет потребительский кредит в рублях

от 3 000 до 150 000 рублей гражданам России.

Для получения

кредита не требуются поручители или справки о доходах с места работы.

Условия предоставления

кредита

|

Cрок кредита

|

Сумма кредита

|

Ставка по кредиту

(в годовых процентах)

|

Ежемесячная комиссия

за обслуживание кредита

|

|

6,

12, 18 либо 24 месяцев по выбору Клиента

|

от

3 000

до 150 000 рублей

|

19%

|

1,9%

от суммы кредита

|

Процентная

ставка и условия кредита фиксируются в момент совершения покупки товара, и

никакие колебания курса доллара или изменения цен товаров уже не влияют на них

в дальнейшем.

На основании

представленного пакета документов Банк одобряет оферту Клиента путем открытия

Клиенту счета. После этого на счет Клиента зачисляется сумма кредита, кредит

считается выданным и начинается начисление процентов.

Клиенту высылается

График платежей, который

включает в себя дату погашения и сумму платежа (с указанием какая часть идет на

оплату основного долга и на погашение процентов). Если через 21 день после

покупки Клиент не получил График платежей, то он должен обратиться в Банк.

Ежемесячно

Клиенту высылается Уведомление с

указанием даты и суммы очередного платежа, а также возможные штрафы и пени.

Если за 7 дней до даты очередного платежа Клиент не получил Уведомление, то он

должен обратиться в Банк.

Клиент оплачивает очередные платежи наличными

(самостоятельно или нет, без доверенности).

Клиент также

может очередную выплату произвести платежом через любой другой банк, при этом

все риски по задержке и по неполной оплате платежа Клиент принимает на себя.

При несвоевременной или неполной оплате

очередного платежа на Клиента налагается штраф. В случае первой просрочки

платежа штраф не налагается, в случае второй просрочки штраф составит 300 руб.,

в случае третьей просрочки - 1000 руб. Если Клиент три раза подряд не оплатил либо

оплатил не полностью очередной платеж, то Банк вправе потребовать от него

досрочного погашения кредита. При этом Клиенту направляется Заключительное

уведомление с суммой полной задолженности и датой, до которой он должен

разместить указанную сумму на своем счете. Если это требование не выполнено, то

начисляются пени в размере 0,2% от суммы общей задолженности перед Банком за

каждый день просрочки платежа.

Очередной платеж

списывается строго в дату платежа. Просроченные платежи, штрафы и т. д.

списываются на следующий день после внесения на счет Клиента.

Возможно досрочное погашение кредита Клиентом.

Это происходит автоматически, если на счете Клиента на дату очередного платежа

размещена сумма, необходимая для погашения всей задолженности перед Банком. При

этом стоимость кредита пересчитывается и соответственно уменьшается.

Если у Клиента изменяются персональные данные

(ФИО, паспортные данные, адрес для переписки и т. д.), то он должен уведомит

Банк через 5 дней после вступления в силу таких изменений.

Банк создает резерв на возможные потери по ссудам в

соответствии с Положением ЦБ РФ от 26 марта 2004 г. № 254-П «Положение о

порядке формирования кредитными организациями резервов на возможные потери по

ссудам, по ссудной и приравненной к ней задолженности» с учетом последующих

изменений и дополнений, вносимых ЦБ РФ.

Резерв формируется Банком при обесценении ссуды (ссуд), то

есть при потере ссудой стоимости вследствие неисполнения либо ненадлежащего исполнения

заемщиком обязательств по ссуде перед Банком в соответствии с условиями

договора либо существования реальной угрозы такого неисполнения (ненадлежащего

исполнения) (далее - кредитный риск по ссуде).

Величина потери ссудой стоимости определяется как разность

между балансовой стоимостью ссуды, то есть остатком задолженности по ссуде, отраженным

по счетам бухгалтерского учета на момент ее оценки, и ее справедливой

стоимостью на момент оценки, осуществленной в порядке, установленном Положением

№ 254-П (далее - текущая стоимость ссуды). Оценка справедливой стоимости ссуды

(далее - оценка ссуды) осуществляется на постоянной основе начиная с момента

выдачи ссуды.

В целях определения размера расчетного резерва в связи с

действием факторов кредитного риска ссуды классифицируются на основании

профессионального суждения (за исключением ссуд, сгруппированных в портфель однородных

ссуд) в одну из пяти категорий качества, определенных Положением ЦБ РФ от 26

марта 2004 г. № 254-П.

Оценка кредитного риска, классификация и оценка ссуды,

определение размера расчетного резерва и резерва производятся при возникновении

оснований, предусмотренных Положением ЦБ РФ № 254-П, но не реже одного раза в

месяц на отчетную дату.

Оценка ссуды и определение размера расчетного резерва и

резерва осуществляется Банком самостоятельно на основе профессионального

суждения.

Формирование (регулирование) резерва осуществляется ОУКФО АКБ

«Инвест-Банк» на момент получения информации о

появлении (изменении) кредитного риска и (или) качества обеспечения ссуды. При

изменении финансового положения заемщика, изменении качества обслуживания ссуды,

а также при наличии иных сведений о рисках заемщика ОУКФО осуществляет реклассификацию ссуды и при наличии оснований уточнить

размер резерва.

Банк в порядке, установленном Кредитным отделом (Кредитной

политикой банка), документально оформляет и включает в досье заемщика информацию

о заемщике, включая профессиональное суждение Банка об уровне кредитного риска

по ссуде, информацию об анализе, по результатам которого вынесено

профессиональное суждение, заключение о результатах оценки финансового

положения заемщика, расчет резерва. Указанные документы составляются по ссудам,

предоставленным кредитным организациям, - не реже одного раза в месяц по состоянию

на отчетную дату.

Если размер расчетного резерва в связи с изменением суммы

основного долга по ссуде и (или) в связи с повышением категории качества ссуды

меньше размера сформированного резерва по ссуде, то разница между сформированным

резервом и резервом, который должен быть сформирован, восстанавливается на

доходы Банка.

Списание Банком нереальной для взыскания ссуды за счет

сформированного по ней резерва осуществляется по решению Совета Директоров или

в порядке, им установленном. Списание нереальной для взыскания ссуды с баланса

Банка не означает ее аннулирование.

Банк регулярно, не реже одного раза в квартал направляет

клиенту-должнику выписки, подтверждающие наличие просроченной задолженности

должника банка по основному долгу. Эти выписки (наряду с другими документами)

являются основанием для взыскания с клиента просроченной задолженности.

Одновременно Банком списывается относящиеся к нереальным для взыскания ссудам

начисленные проценты.

Бухгалтерский

учет созданного резерва ведется по каждой ссудной задолженности на отдельных

лицевых счетах в соответствии со счетом по учету выданного кредита, то есть

счет первого порядка по учету кредита и резерва одинаковые.

4.

Валютные операции банка

За 2002-2004 годы ОАО «Далькомбанк» значительно расширил спектр валютных операций.

В соответствии с потребностями клиентов, банк направляет основные усилия на

развитие отношений с крупнейшими банками мира.

В течение 2004 года

банком принят на расчетное обслуживание 551 внешнеторговый контракт, в том

числе по экспортным операциям – 321 контракт, по импортным сделкам – 230. Эти

показатели почти в 2 раза превысили аналогичные показатели 2003 года.

Объем операций по

транзитно-валютным счетам в 2004 году составил свыше 12,4 млн. руб., что в 1.3

раза превышает аналогичный показатель предыдущего года.

5. Практика в бухгалтерии Биробиджанского филиала ОАО «Далькомбанк»

Практика в бухгалтерии Биробиджанского

филиала заключалась в расчете показателей эффективности кредитной деятельности

филиала.

Анализ и

оценка деятельности филиала банка по осуществлению им активно-пассивных

операций проведем путем сопоставления расчетных значений характеристических

коэффициентов с их рекомендуемыми значениями.

Этими характеристическими коэффициентами будут следующие

значения:

1) уровень кредитной деятельности рассчитывается как частное

величины предоставленных кредитов к валюте баланса; в 2001 году эта величина

составила 14530 : 16195 = 0,9; в 2004 году 17940 : 27547 = 0,65 при

рекомендуемом значении 0,51;[1]

2) уровень инвестиционной деятельности; как видно из

представленных балансов, у Биробиджанского филиала банка ОАО «ДАЛЬКОМБАНК»

таковая деятельность отсутствует;

3) уровень кредитной активности использования привлеченных

средств, рассчитываемый как частное величины предоставленных кредитов к

величине средств клиентов; в 2001 году эта величина составила 14530 : (3881+27)

= 3,7; в 2004 году 17940 : (14772+28) = 1,2 при рекомендуемом значении 0,8;

4) уровень привлеченных средств, рассчитываемый как отношение

средств клиентов к валюте баланса; в 2001 году этот показатель составил

3881 : 16195 = 0,24; в 2004 году 14772 : 27547 = 0,54 при рекомендуемом

значении 0,49;

5) уровень доступности банка к межбанковскому рынку

денежных средств определяется величиной предоставленных межбанковских кредитов,

каковых рассматриваемый банк не имел ни в 2001, ни в 2004 году.

Итак, сведем эти вычисления в таблицу, рассчитав их

аналогичным образом также для 2002 и 2003 годы:

Показатели активности филиала банка по осуществлению

активно-пассивных операций

|

№

п/п

|

Наименование

показателя

|

годы

|

Реком. значения

|

отклонения

|

|

2001

|

2002

|

2003

|

2004

|

2004

от 2001

|

2004

от рекомендуемых

|

|

1

|

уровень

кредитной деятельности

|

0,9

|

0,78

|

0,72

|

0,65

|

0,51

|

–

0,25

|

+

0,14

|

|

2

|

уровень

инвестиционной деятельности

|

0

|

0

|

0

|

0

|

|

0

|

0

|

|

3

|

уровень

кредитной активности использования привлеченных средств

|

3,7

|

1,8

|

1,5

|

1,2

|

0,8

|

+

2,5

|

+

0,4

|

|

4

|

уровень

привлеченных средств

|

0,24

|

0,42

|

0,49

|

0,54

|

0,49

|

+

0,3

|

+

0,05

|

|

5

|

уровень

работающих активов

|

0,9

|

0,78

|

0,72

|

0,65

|

0,51

|

–

0,25

|

+

0,14

|

|

6

|

уровень

доступности банка к межбанковскому рынку денежных средств

|

0

|

0

|

0

|

0

|

|

0

|

0

|

Исходя из полученных в этой таблице результатов видно, что филиал

банка занимается только кредитными операциями. Так, значение показателя уровня

кредитной деятельности от начала периода (2001 год) составило 0,9, а к концу

анализируемого периода (2004 год) – 0,65 при рекомендуемом уровне 0,51. Это

значит, что уровень работающих (рисковых) активов на начало периода составил

90%. К концу периода он постепенно снижался и достиг 65%. Поскольку доля

рисковых операций в течение всего анализируемого периода превышала

рекомендуемое значение, то кредитную политику банка можно охарактеризовать как

агрессивную и высокорискованную.

Значения показателя уровня кредитной активности использования

привлеченных средств очень высоки. Так, за 2001 год значение показателя

составило 3,7, за 2004 год – 1,2 при рекомендуемом значении 0,8. Рекомендуемый

уровень свидетельствует о том, что объемы кредитных операций не должны

превышать 80% сумм привлеченных средств клиентов, тогда как физические объемы

кредитных операций на протяжении всего периода анализа существенно превышают

рекомендуемое значение. Так, на начало периода они превышают этот уровень в 4,6

раза [14530 : 0,8 × (3881+27)], а на конец периода – в 1,5 раза [17940 :

0,8× (14772+28)], что позволяет отметить положительную

тенденцию в части использования средств клиентов банка.

Это стало возможным в силу того, что банк в рассматриваемый

период успешно занимался привлечением клиентов, на что указывает ростом

величины средств клиентов банка с 3881 до 14772 тыс. руб. Это также видно из

значения уровня привлеченных средств – с 0,24 до 0,54 при рекомендуемом

значении 0,49. Значит, объем привлеченных средств банка в 2001 году составил

24% при необходимых 49%.

Таким образом, к концу рассматриваемого периода кредитная

политика филиала банка продолжает оставаться агрессивной. Основным источникам

финансирования деятельности банка остаются привлеченные средства, доля которых

составляет 54%. Основным видом кредитных операций составляет кредитование

юридических лиц. При этом на кредиты полностью расходуются средства клиентов, а

также 20% собственных средств банка (значение 1,2 уровня кредитной активности

использования привлеченных средств в 2004 году.

Проводимая банком агрессивная политика в области кредитования

влияет на финансовую устойчивость банка. Коэффициенты, характеризующие

финансовую устойчивость банка, приведены в таблице ниже. Эти коэффициенты суть

следующие[2]:

1) коэффициент (норматив) общей ликвидности рассчитывается

как отношение высоколиквидных активов к валюте баланса; рекомендуемое значение

этого коэффициента 0,2-0,3; для рассматриваемого банка этот показатель в 2001

году составил (520+587+387) : 16195 = 0,09; в 2004 году этот показатель

составил (2780+5284+1470) : 27547 =

0,35;

2) наличие собственных оборотных средств (капитала); в 2001

году для рассматриваемого банка этот показатель принимал значение 12142 тыс.

руб.; в 2004 году 12568 тыс. руб.;

3) уровень собственных оборотных средств рассчитывается как

отношение собственного капитала к сумме предоставленных кредитов, в том числе

межбанковских; для рассматриваемого банка в 2001 году этот показатель составлял

12142 : 14530 = 0,84; в 2004 году 12568 : 17941 = 0,71 при рекомендуемом

значении 0,8; этот коэффициент показывает, сколько собственных средств вложено

в 1 руб. предоставляемых банков кредитов;

4) коэффициент иммобилизации рассчитывается как отношение

собственных оборотных средств к иммобилизованным активам и показывает, сколько

рублей собственных оборотных средств приходится на каждый рубль основных

средств и нематериальных активов банка; для рассматриваемого банка в 2001 году

эта величина составил 12142 : 73 = 167; в 2004 году этот показатель составил

12568 : 73 = 174 при рекомендуемом значении 2 рубля;

5) коэффициент автономии (финансовой независимости)

рассчитывается как отношение суммы собственных средств и резервов к валюте

баланса; для рассматриваемого банка этот показатель в 2001 году составил

(12142+145) : 16195 = 0,76; в 2004 году этот показатель составил (12568+179) :

27547 = 0,46 при рекомендуемом значении больше 0,51;

6) коэффициент финансовой устойчивости (финансовой

напряженности) рассчитывается как отношение собственных и привлеченных средств;

для рассматриваемого банка в 2001 году этот коэффициент составил 12142 : 3881 =

3,12; в 2004 году этот коэффициент имел значение 12568 : 14772 = 0,86 при

рекомендуемом значении 1,04.

Итак, сведем эти вычисления в таблицу, рассчитав их

аналогичным образом также для 2003 и 2004 годы:

Показатели ликвидности

Биробиджанского филиала банка

|

№ п/п

|

Наименование показателя

|

годы

|

Реком. значения

|

отклонения

|

|

2001

|

2002

|

2003

|

2004

|

2004 от 2001

|

2004 от рекомендуемых

|

|

1

|

коэффициент общей

ликвидности деятельности

|

0,09

|

0,21

|

0,28

|

0,35

|

0,2-0,3

|

+0,26

|

+0,05

|

|

2

|

наличие собственных

оборотных средств

|

12214

|

13379

|

12551

|

12674

|

|

+460

|

|

|

3

|

уровень собственных

оборотных средств

|

0,84

|

0,74

|

0,7

|

0,71

|

0,8

|

–0,13

|

–0,09

|

|

4

|

коэффициент иммобилизации

|

167

|

170

|

172

|

174

|

2,0

|

+7

|

+172

|

|

5

|

коэффициент автономии

|

0,76

|

0,58

|

0,51

|

0,46

|

³0,51

|

–0,21

|

–0,05

|

|

6

|

коэффициент финансовой

устойчивости

|

3,12

|

1,36

|

1,03

|

0,86

|

1,04

|

–2,27

|

–0,18

|

Расчеты, сведенные в таблицу, показывают, что хотя банк и ликвиден (начиная с 2002 года) и имеет в наличии собственные

оборотные средства, однако, их недостаточно. Вместе с тем агрессивная кредитная

политика банка привела к тому, что банк стал финансово зависимым и финансово

неустойчивым к концу анализируемого периода.

Эти выводы основаны на следующем. Банк считается ликвидным,

поскольку лишь в 2001 году значение коэффициента общей ликвидности ниже

рекомендуемого значения 0,2, тогда как в 2002-2003 годах эти показатели лежат в

рекомендуемых пределах 0,2-0,3, а в 2004 году превышает рекомендуемый на 0,05

пунктов. Превышение в 2004 году рекомендуемого значения означает, что банк

имеет излишки денежных средств в размере 27547 × 0,05 = 1377 тыс. руб..

Наличие собственных оборотных средств банка за анализируемый

период увеличилось с 12214 до 12674 тыс. руб., т.е. на 460 тыс. руб. Однако,

как было отмечено выше, начиная с 2002 года банк испытывает их недостаток , о

чем свидетельствует значение уровня собственных оборотных средств в кредитных

вложениях. Рекомендуемое значение этого коэффициента 0,8 означает, что на

каждый рубль кредитных вложений должно приходится 80 коп. собственных оборотных

средств и 20 коп. привлеченных, тогда как фактически, начиная с 2002 года доля

собственных средств уменьшается и находится ниже 0,8 (0,74; 0,70; 0,71).

Таким образом, к концу анализируемого периода недостаток

собственных оборотных средств составил 17940 × 0,8 – 12674 = 1678 тыс. руб., а это значит, что банк

не полностью защищен от возможных убытков в случае банкротства своих

клиентов-заемщиков.

Высокое значение коэффициента иммобилизации объясняется

незначительными суммами средств, вложенных в основные средства и нематериальные

активы. Согласно оптимальному балансу удельный вес основных средств и нематериальных

активов должен составлять 17% всех активов банка, тогда как фактически на

начало рассматриваемого периода (2001 год) он составляет 73 : 16195 × 100% = 0,5%; а на конец периода (2004 год) он еще

меньше – 0,27%. Отчисления на пополнение основных средств не производились, что

является отрицательным фактором, так как банк не защищает свой капитал от

инфляции. Столь незначительные размеры основных фондов и нематериальных активов

получились в результате их аренды банком.

Сумма отчисления в основные фонды и нематериальные активы

должна быть равна размеру собственного капитала (например, 12568 тыс. руб.,

т.е. сумму на 2004 год). Это значит, что банку следует направить на пополнение

основных фондов и нематериальных активов как минимум 12568 – 73 = 12495 тыс. руб.

при условии, если размеры резервов под ссуды и ценные бумаги созданы в должных

размерах. Сумма резервов под ссуды на 2004 год составила 179 тыс. руб., и в

сравнении с 2001 годом увеличилась незначительно – лишь на 34 тыс. руб. Размер

резерва согласно оптимальному балансу должен составлять 34% валюты баланса в

случае, если банк клиентов различных классов кредитоспособности. Это значит,

что размер резервов под ссуды не менее 9366 тыс. руб. (по состоянию на 2004

год). Но учитывая объемы кредитных операций, проводимых банком в размере 17940

тыс. руб. на конец 2004 года, резервы под ссуды и ценные бумаги должен быть

создан в размере как минимум 17940 × 34% : 51% = 11960 тыс. руб., т.е. в резервный фонд

необходимо доначислить 11960 – 179 = 11781 тыс. руб.

Итак, в соответствии с выполненными расчетами на конец

периода (2004 г.) необходимо создать резервы под ссуды в размере 11960 тыс.

руб.

Размер собственного капитала на конец 2004 года составлял

12568 тыс. руб., что могло бы означать достаточность собственных средств для

формирования резервов в полном объеме и при этом остаточный размер собственного

капитала составил бы 12568 – 11781 = 787 тыс. руб. Однако надо иметь в виду,

что 12001 тыс. руб. в капитале банка составляет уставный фонд, в связи с чем

перечисление в резервный фонд в полном объеме произвести нельзя.

Поскольку размеры резервов под ссуды и ценные бумаги

контролируется ЦБ РФ, то фактические суммы ниже рекомендуемых значений можно

признать оправданными. Но в этом случае размер капитала банка должен быть выше 17% валюты баланса на столько, чтобы

размеры резервов под ссуды и ценные бумаги в общей сумме составили не менее 51%

валюты баланса.

Выводы о финансовой независимости и устойчивости деятельности

банка можно сделать, основываясь на показателях коэффициентов автономии и

финансовой устойчивости. Значения этих коэффициентов имеют устойчивую тенденцию

к снижению, и, начиная с 2003 года принимают значения ниже рекомендуемых. Из

этого следует, что к концу 2004 года деятельность банка становится финансово зависимой

от внешних источников финансирования, и банк становится финансово неустойчивым.

Одним из факторов, оказавшим отрицательное влияние на финансовую устойчивость,

является агрессивная кредитная политики банка.

Дадим количественную оценку деловой активности банка. В ходе

этой оценки дадим характеристику деловой активности банка в целом, а также

сложившейся тенденции его развития.

Сначала оценим выполнение так называемого «золотого правила

экономики», характеризующее целесообразность экономической деятельности в

целом. Это правило выполняется, если:

|

Темп роста балансовой

прибыли Тбп, %

|

>

|

Темп роста доходов Тд, %

|

>

|

Темп роста активов баланса

Таб, %

|

>

|

100%

|

Опираясь на данные аналитического баланса (Приложение 1),

найдем, что эти показатели на момент конца 2002 года составляли:

т.е. 176%>147%>134%>100%, значит, правило

выполняется.

Для 2003 года:

т.е. 151%>112%<115%>100%, значит, правило не

выполняется.

Для 2004 года:

т.е. 119%<120%<111%>100%. В последнем случае, если

подходить жестко, то «золотое правило экономики» не выполняется. Однако,

принимая во внимание тот факт, что значение темпа роста балансовой прибыли

близко по значению к темпу роста доходов, можно считать, что правило выполняется.

Исходя из полученных результатов, можно сделать вывод, что,

поскольку «золотое правило экономики» выполняется в 2001 и в 2002 годах, и не

выполняется в 2003 и 2004 годах, тенденцию развития банка однозначно оценить

нельзя, т.к. за 2001-2004 год можно выделить периоды как успешной, так и

неуспешной экономической деятельности банка. Начиная с 2003 года правило не

выполняется, поскольку темпы роста вложения средств в развитие банка стали выше

отдачи доходов от них. Значит, в 2003-2004 годы банк не дополучил прибыли. Из

расчетов видно, что в 2002 году темп роста доходов на 147% – 134% = 13% выше темпа роста активов, тогда как в 2003

году более чем в два раза сократился темп роста активов банка (43% : 15%) и в

четыре раза темп прироста доходов (47% : 12%), что сказалось на снижении темпа

прироста прибыли на 25% (51% в 2002 году против 76% в 2001 г.). 2004 год

характеризуется дальнейшим снижением темпов прироста активов (11% < 15%) и

прибыли (19% < 51% < 76%), в силу этого «золотое правило экономики не выполняется»

в части соотношения темпов роста прибыли и доходов. Темпы роста доходов выше

темпов роста прибыли, что означает рост прибыли за счет роста цен на

предоставляемые банком услуги. Естественно, это является отрицательным фактором в деятельности банка, который в последствии

может отрицательно сказаться на конкурентоспособности банка.

Нарушение «золотого правила экономики» в 2003-2004 годах

сказалось и на потере темпов прироста показателей рентабельности активов и

уставного капитала банка.

Таким образом, проводимая Биробиджанского филиалом банком

кредитная политика обеспечивает рентабельность его деятельности в целом, хотя

явная динамика падения роста прибыли

(176% > 151% > 119%) является

одним из важнейших симптомов ухудшения финансового состояния Биробиджанского

филиала банка.

6.

Кассовое обслуживание клиентов

ОАО «Далькомбанк»

осуществляет расчетно-кассовое обслуживание клиентов - юридических лиц и

предпринимателей в рублях РФ и иностранной валюте. Обслуживание в электронной

системе "Банк-Клиент".

·

Низкие

тарифы обслуживания.

·

Индивидуальный

подход к каждому клиенту.

·

Выплата

процентов по остаткам на счетах.

·

Бесплатное

обслуживание счетов арбитражных управляющих и юридических лиц, в которых

введено внешнее управление или возбуждено конкурсное производство.

·

Льготное

обслуживание ликвидационных комиссий, ЖСК, ТСЖ (бесплатное открытие и ведение

счетов, бесплатное расчетно-кассовое обслуживание, сниженные на 2 % ставки по

предоставляемым кредитам).

·

Продленный

режим работы операционных отделов банка.

Ставки платы по остаткам

на счетах юридических лиц и предпринимателей

|

Валюта счета

|

Ставки платы за остатки на счетах, % годовых

|

|

Ликвидационных комиссий

|

Товариществ собственников жилья (ТСЖ) и

жилищно-строительных кооперативов (ЖСК)

|

Предприятий и организаций, относящихся к отраслям

"Промышленность" (группа кодов по ОКОНХ 10000), "Транспорт и

связь" (50000), "Строительство" (60000)

|

Иных юридических лиц

|

|

|

в рублях РФ

|

до 6

|

6

|

½ ставки рефинансирования ЦБ РФ

|

до 5

|

|

|

в иностранной валюте

|

до 4

|

4

|

4

|

до 3

|

|

Cтавки по

депозитам юридических лиц и предпринимателей, по размещаемым банком векселям

|

Валюта депозита или векселя

|

При сроках размещения, % годовых:

|

|

7 дней

|

14 дней

|

1 мес.

|

2 мес.

|

3 мес.

|

Более 3 мес.

|

|

В рублях РФ:

|

до 8

|

до 9

|

до 10

|

до 11

|

до 12

|

от 15

|

|

В иностранной валюте:

|

до 3

|

до 4

|

до 5

|

до 6

|

до 7

|

до 8

|

Правлением банка принято

решение при обслуживании банком предприятий промышленности, транспорта и связи,

отвечающих требованиям п.2.3 Положения ЦБ РФ от 3 октября 2000 г. N 122-П «О

порядке предоставления банком России кредитов банкам, обеспеченных залогом и

поручительствами», плату за открытие и ведение счета, а также расчетно-кассовое

обслуживание не взимать.

Обслуживание

клиентов происходит также посредством системы банк-клиент. Система

«Банк-Клиент» - это система электронных расчетов, позволяющая клиентам банка

оперативно управлять своими счетами посредством модемной связи с помощью

программного комплекса «Банковский Терминал Клиента» (Терминал), установленного

на компьютере клиента.

Терминал предоставляет

возможность получения полноценного расчетного обслуживания "не выходя из

офиса" и обеспечивает электронный документооборот между клиентом и банком

без параллельного движения бумажных документов.

Электронный

документооборот реализован в соответствии с нормативными документами:

«Временное положение о порядке приема к исполнению поручений владельцев счетов,

подписанных аналогами собственноручной подписи, при проведении безналичных

расчетов кредитными организациями» N 17-П от 10.02.1998, «Временное положение о

правилах обмена электронными документами между банками России, кредитными

организациями и другими клиентами Банка России при осуществлении расчетов через

расчетную сеть Банка России» N 20-П от 12.03.1998, Федеральный закон N1-ФЗ «Об

электронной цифровой подписи» от 10.01.2002.

В качестве аналога

собственноручной подписи используется Электронная Цифровая Подпись (ЭЦП),

формируемая с помощью Систем Криптографической Защиты Информации. Все процедуры

формирования ЭЦП, проверки подлинности ЭЦП выполняются Терминалом автоматически.

Юридические аспекты

использования Терминала для организации электронного документооборота с

применением ЭЦП отражаются в Дополнительном соглашении к Договору банковского

счета.

Программа подготовлена

для пользователя, имеющего минимальные навыки работы на компьютере в среде ОС Windows.

Терминал обеспечивает

выполнение следующих функций:

·

ввод,

корректировку платежных документов Клиента;

·

печать

введенных и полученных платежных документов, уведомлений, справок, реестров,

выписок;

·

передачу

в Банк Электронных Платежных Поручений (ЭПП), заявлений на перевод валюты,

заявок на покупку валюты, поручений на обязательную продажу валюты;

·

получение

из Банка подтверждений о приеме к исполнению ЭПП;

·

получение

из Банка ЭПП, Электронных Мемориальных Ордеров, Электронных Платежных

Требований, зачисленных или списанных с лицевых счетов Клиента;

·

получение

из Банка уведомлений о состоянии принятых к исполнению ЭПП;

·

получение

из Банка выписок по счетам Клиента;

·

получение

из Банка справочной информации;

·

ведение

архивов Электронных Платежных Документов;

·

ведение

архивов информации, подписанной ЭЦП Отправителя;

·

экспорт-импорт

(интерфейс с ППК по бухучету).

Плата за обслуживание

клиентов в системе Банк-Клиент - 300 руб. в месяц при наличии передач платежных

документов в истекшем месяце.

Наконец, приведем

некоторые тарифы по расчетно-кассовому обслуживанию.

Выписка

из тарифов расчетно-кассового обслуживания юридических лиц и предпринимателей

|

Предоставляемые

услуги

|

Стоимость услуг

|

|

Открытие и закрытие счета, зачисление и прием наличных

денежных средств денежных средств на счет.

|

Бесплатно

|

|

Плата за ведение счета.

|

Некоммерческих бюджетных организаций – бесплатно, прочих -

50-100 руб. в месяц.

|

|

Выдача денежной наличности юридическим лицам (исключая

выплаты социального характера, заработную плату); предпринимателям.

|

1 вариант: до 50 000 рублей в день – 0.9% (мин. 30 руб.);

свыше 50000 рублей в день - 0.4% (мин. 30 руб.)

|

2 вариант: до 2000 руб. в день – бесплатно;от

2001 до 50 000 руб. в день – 1.0% (мин. 30 руб.); свыше 50 000 рублей в день

– 0.5% (мин. 30 руб.)

|

|

после 16.00 часов и в субботу - см. указанное выше + 0,2 %

|

|

Выдача денежной наличности юридическим лицам на выплаты

социального характера, заработную плату.

|

Бесплатно

|

|

Прием денежной наличности.

|

Бесплатно. После 16.00 часов и в субботу - 0,1 % (мин. 30

руб.)

|

|

Расчетное обслуживание коммерческих организаций и

предпринимателей:

|

- платежи

с применением телеграфных авизо

|

|

- платежи

с применением почтовых авизо

|

|

- платежи

под сданную выручку

|

- 0,06

% от суммы платежа, мин. 30 руб.; для гг. Гуково,

Донецк, Зверево и ст. Тацинская

– 30 руб.

|

- платежи

в счет безналичных поступлений на корсчет

|

|

- платежи

в счет безналичных поступлений на корсчет банка в день платежа на счет

клиента

|

|

- перечисление

налогов и иных обязательных платежей в бюджеты различных уровней и

государственные внебюджетные фонды

|

|

|

Исполнение электронных платежей коммерческих организаций и

предпринимателей

|

Бесплатно. После 13.30 часов - 30 руб. за каждое платежное

поручение

|

|

Плата за обслуживание клиентов в системе Банк-Клиент

|

300 руб. в месяц при наличии передач платежных документов

в истекшем месяце

|

|

Выполнение функций агента валютного контроля по контрактам

в рублях РФ

|

0.09 % от суммы платежа клиента или от зачисленной на счет

клиента суммы

|

|

Предоставление банковской гарантии

|

от 2 до 4 % от гарантируемой суммы.

|

|

Получение от плательщика платежа по инкассо

|

10 рублей за каждый платежный документ

|

Выписка из тарифов предоставления банковких услуг

юридическим лицам и ПБОЮЛ в иностранной валюте

|

Вид операций

|

Доллары США и

евро

|

Украинские

гривны

|

|

Перевод в пользу клиентов Донского народного банка

|

Бесплатно

|

|

Перевод в пользу клиентов другого банка (включая комиссию

банка-корреспондента):

|

|

а) переводы в USD и EUR на сумму до 1000$

|

а) 15$

|

|

|

б) переводы в USD и EUR на сумму от 1001$ до 200000$

|

б) 20$

|

|

|

в) переводы в USD и EUR на сумму от 200001$

|

в) 40$

|

|

|

г) переводы в украинских гривнах

|

|

г) 0.2% от суммы плат. документа в USDмин.

10$, макс. 100$

|

|

д) перевод с конверсией

(конверсия по курсу банка)

|

|

д) +5$ к тарифу по переводу

|

|

Комиссия за выполнение функций агента валютного контроля

|

0.12% от суммы платежа клиента или от зачисленной на счет

клиента суммы

|

|

Открытие валютного счета

|

Бесплатно

|

|

Закрытие счета в USD и EUR

|

30$

|

|

|

Закрытие счета в украинских гривнах

|

|

15$

|

|

Выдача валюты на командировочные расходы

|

1.0% от суммы

|

|

Конверсионные операции по договору поручения клиента (конвертация одной иностранной валюты в другую).

|

1.0 % от суммы, полученной в результате конверсии, но не

менее расходов банка, связанных с конверсией.

|

|

Конверсионные операции на основании договора купли-продажи

или договора о конверсионной сделке с банком.

|

По курсу банка

|

|

Покупка и продажа безналичной инвалюты по поручениям

клиентов:

|

|

а) менее 50000 единиц

|

а) 0.35%

|

|

б) от 50001 до 200000 единиц

|

б) 0.30%

|

|

в) от 200001 до 500000 единиц

|

в) 0.25%

|

|

г) от 500001 до 1000000 единиц

|

г) 0.20%

|

|

д) более 1000000 единиц

|

д) по договору

|

7. Доходы

и расходы банка. Прибыль и ее распределение

Порядок определения финансовых результатов и их распределения

в ОАО «Далькомбанк» регламентируется Приложением 3

Правил № 205-П, раздел «Особенности учета доходов и расходов, результатов

деятельности и их распределения».

Финансовый результат (прибыль или убыток) определяется

вычитанием из общей суммы доходов общей суммы расходов путем отнесения в дебет

счета учета прибылей (убытков) суммы учтенных на счете 702 расходов отчетного

периода и в кредит счета учета прибылей (убытков) суммы учтенных на счете 701

доходов отчетного периода, что отражается в бухгалтерском учете ОАО «Далькомбанк» следующим образом:

|

Содержание операции

|

Корреспонденция счетов

|

Наименование счета

|

|

Закрытие

счетов по учету доходов

|

Дт 701

(01-07)

Кт 70301

|

«Доходы

банка»

«Прибыль

отчетного года»

|

|

Закрытие

счетов по учету расходов

|

Дт 70401

Кт 702

(01-09)

|

«Убытки

отчетного года»

«Расходы

банка»

|

После совершения указанных проводок выводится финансовый

результат деятельности банка. При этом закрывается один из указанных двух парных

счетов (70301 – 70401) с наименьшим остатком средств.

Прибыль или убыток Банка определяется нарастающим итогом в

течение отчетного года. Периодичность определения финансовых результатов ОАО «Далькомбанк» - ежеквартальная.

После сдачи годового бухгалтерского баланса остаток счета

«Прибыль отчетного года» переносится на счет «Прибыль предшествующих лет», а

остаток счета «Убыток отчетного года» - на счет «Убытки предшествующих лет»,

что отражается в учете проводками:

|

Содержание операции

|

Корреспонденция счетов

|

Наименование счета

|

|

На

величину переносимой прибыли

|

Дт 70301

Кт 70302

|

«Прибыль

отчетного года»

«Прибыль

предшествующих лет»

|

|

Закрытие

счетов по учету расходов

|

Дт 70402

Кт 70401

|

«Убытки

предшествующих лет»

«Убытки

отчетного года»

|

Банк поквартально частично распределяет прибыль, а

окончательно – по итогам года. Распределяя прибыль поквартально, Банк

ориентируется на величину превышения кредитового сальдо по счету 70301 «Прибыль

отчетного года» (нарастающим итогом с начала года) над дебетовым сальдо по счету

70501 «Использование прибыли отчетного года» (также нарастающим итогом с начала

года). При этом Банк всегда оставляет «запас» нераспределенной прибыли на тот

случай, если в следующем отчетном периоде возникнет убыток.

В соответствии с действующим законодательством и Уставом

банка, его Положением о фондах и порядке использования распределенной прибыли,

прибыль, остающаяся в распоряжении банка после уплаты обязательных платежей в

бюджет, ежеквартально распределяется по соответствующим фондам согласно нормативам,

утвержденным наблюдательным советом ОАО «Далькомбанк».

В случае получения Банком убытка по результатам его

деятельности осуществляются только обязательные платежи в бюджет.

8.

Индивидуальное задание: особенности кредитования предприятий торговли

Особенности кредитования

организаций торговли банком ОАО «Далькомбанк»

заключаются, во-первых, в том, что организации торговли кредитуются более

охотно, чем другие, во-вторых, по сравнению с общей методикой оценки

кредитоспособности заемщика, к оценке кредитоспособности торговой организации

добавляются еще насколько коэффициентов.

Поясним эти особенности

различия на конкретном примере – рассчитаем кредитоспособность торговой

организации по общей методике и по методике с изменениями именно для

организации торговли.

В банк ОАО «Далькомбанк» обратилось предприятие ООО «Радио и связь» с

заявкой на предоставление кредита в размере 300000 руб.

ООО «Радио и связь» является

официальным дистрибьютором фирмы «Rouhde»

(Германия), выпускающей оборудование радиосвязи

и транкинговой техники. В связи с тем, что

Общество осуществляет прямые поставки от непосредственных производителей

оборудования связи, «Радио и связь» имеет широкую сеть оптовых покупателей в

России. Наибольший удельный вес деятельности Общества - это импорт радио

оборудования и далее оптовая продажа по регионам России через Дилеров и

самостоятельно.

Второе направление

деятельности ООО «Радио и связь» -

это сервисный центр, который предоставляет клиентам услуги по ремонту (как

гарантийному, так и послегарантийному), диагностике и настройке радио

оборудования.

Кредит необходим

предприятию для расширения ассортимента предлагаемых товаров и услуг.

ООО «Радио и связь» имеет в банке ОАО «Далькомбанк»

свой расчетный счет, но услугами кредитования в данном банке ранее не

пользовалось.

Месячный оборот

предприятия на расчетном счете составляет 3752762 рублей.

Получив необходимые документы от ООО

«Радио и связь» (Баланс и Отчет о прибылях и убытках), банк приступил к

оценке кредитоспособности предприятия.

1.

Финансовое состояние ООО «Радио и связь».

Показатели финансового состояния рассмотренного выше предприятия

рассчитывались по данным Баланса и

Отчета о прибылях и убытках (см. Приложение 3). Результаты представлены в

следующей таблице:

Количественные

характеристики финансового состояния ООО «Радио и связь»

|

Наименование коэффициента

|

Значение

|

Количество баллов

|

Вес показателя

|

Вес группы

|

Сумма баллов с учетом веса

|

|

Коэффициент

рентабельности оборота от основной деятельности

|

0,116

|

50

|

0,12

|

0,25

|

1,5

|

|

Коэффициент

текущей ликвидности

|

0,940

|

75

|

0,1

|

0,25

|

1,875

|

|

Коэффициент

покрытия

|

1,030

|

25

|

0,13

|

0,25

|

0,8125

|

|

Коэффициент

независимости

|

0,056

|

30

|

0,1

|

0,25

|

0,75

|

|

ИТОГО

|

4,94

|

1.

Оценка качества обеспечения.

В качестве обеспечения возвратности кредита ООО «Радио и связь»

предлагает залог недвижимого имущества – одного из имеющихся в их распоряжении

офисов. Независимый оценщик определил рыночную стоимость данного объекта – 600000 рублей.

В ОАО «Далькомбанк» принято, что при залоге

недвижимого имущества залоговый дисконт составляет 30%.

Оценка качества обеспечения составит (600000*(1-0,3)/ 300000) = 1,4.

Таким образом, в данной группе ООО «Радио и связь» получает 50 баллов.

Итоговая оценка же по качеству обеспечения составит 50*0,25 = 12,5 баллов.

2.

Оценка оборотов предприятия ООО «Радио и связь».

Достаточность оборотов = (3752762/

300000) = 12,51

Оценка по данной категории составит – 100 баллов*0,5*0,3 = 15 баллов.

3.

Анализ кредитной истории.

Т.к. кредитов ООО «Радио и связь» в банке ОАО «Далькомбанк»

ранее не брало, то количество баллов в разделе кредитной истории будет равно 0.

Сумма всех баллов по предприятию ООО «Радио и связь» составит 32,44.

Следовательно, данную

организацию можно отнести ко 2-ой группе риска. Банк ОАО «Далькомбанк»

заинтересован в работе с данным предприятием, так как оно имеет экономические

предпосылки для возврата кредита и работает в сфере торговли, являющейся одним

из наиболее привлекательных сегментов кредитования для банка. Обеспечение,

предлагаемое ООО «Радио и связь», является достаточно надежным. Месячный оборот

в банке превышает сумму кредита более

чем в 3 раза, а значит, по договору кредита с предприятием ООО «Радио и связь»

будет установлена минимальная процентная ставка для стандартного кредита в размере

24% годовых. Срок возврата кредита будет установлен, как и для всех предприятий

торговли, до 24 месяцев.

Для организаций торговли в ОАО «Далькомбанк» предусмотрены следующие изменения в

систему оценки кредитоспособности заемщика:

1. Ввести дополнительные коэффициенты

оценки финансового состояния заемщика.

2. Учитывать

привлекательность обеспечения кредита при оценке качества обеспечения.

3. Рассчитывать

процентную ставку по кредиту, учитывая не только месячный оборот по расчетному

счету в банке, но и группу риска по предприятию в целом.

В качестве дополнительных коэффициентов для оценки

финансового состояния предприятия вводятся следующие:

Ø

Коэффициент оборачиваемости дебиторской задолженности

(в днях),

Ø

Коэффициент достаточности денежных средств.

Расшифровку коэффициентов, предлагаемый вес

коэффициентов, возможные значения и количество баллов по ним представим в виде

таблицы:

Дополнительные коэффициенты анализа финансового

состояния заемщика

|

Наименование коэффициента

|

Расшифровка коэффициента

|

Значение

|

Количество баллов

|

Вес показателя

|

|

Коэффициент

оборачиваемости дебиторской задолженности (в днях)

|

Отношение

средней за анализируемый период величины дебиторской задолженности сроком

погашения до года за минусом задолженности по взносам в уставной капитал и

приблизительной величины НДС, умноженной на длительность анализируемого

периода (в днях) к выручке от реализации за анализируемый период

|

Менее 40

|

100

|

0,1

|

|

40-60

|

75

|

|

60-90

|

50

|

|

Более 90

|

25

|

|

Коэффициент

достаточности денежных средств

|

Отношение

возможного притока денежных средств в течение семи дней к их возможному

оттоку за данный период

|

более 1,5

|

100

|

0,1

|

|

1-1,5

|

75

|

|

0,7-1,0

|

50

|

|

менее 0,7

|

25

|

Предложенные коэффициенты помогут банку более полно и точно оценивать

финансовое состояние заемщиков.

Таким образом, в 1ом пункте схемы оценки риска по заемщику будут

рассматриваться не 4 коэффициента, а 6. Это даст возможность ОАО «Далькомбанк» при оценке качества обеспечения учитывает не

только степень покрытия обеспечением суммы кредита, но и его надежность и

привлекательность для банка.

Рассмотрим как будет проводится оценка качества обеспечения с

учетом вышеприведенной таблицы.

Вес группы по оценке

качества обеспечения останется 0,25.

Исходная формула – (Р* (1

– Д))/К,

где Р – рыночная

стоимость обеспечения (сумма поручительства, гарантии),

Д – залоговый дисконт,

К – сумма основного долга

по кредиту.

Исходную формулу

преобразуем следующим образом:

Н*((Р* (1 –

Д))/К), (4)

где Н – надежность или

привлекательность формы обеспечения в баллах.

При значении показателя

равном

более 4,5 бальная оценка

составит 100 баллов,

3 – 4,5 бальная оценка составит 75 баллов,

2 – 3 балльная оценка

составит 50 баллов,

1 – 2 балльная оценка

составит 25 баллов,

менее 1 – 10 баллов.

С введением дополнительных показателей оценки финансового состояния

заемщика и изменением шкалы оценки качества обеспечения изменится и итоговая

шкала баллов для определения степени риска выдачи кредита.

Необходимо отметить,

что 4ая группа риска, выделяемая ОАО «Далькомбанк»

неоднородна, поэтому будут выделяться не 4 группы риска, а 5. К четвертой

группе риска можно отнести предприятия, которые временно находятся в сложном

положении, предприятия же пятой группы

уже близки к банкротству.

|

Количество баллов

|

Группа риска

|

|

Свыше 50

|

1

|

|

30 - 50

|

2

|

|

15 - 30

|

3

|

|

10-15

|

4

|

|

Менее 10

|

5

|

Банк ОАО «Далькомбанк» также устанавливает процентную ставку по

кредиту в зависимости не только от месячного оборота по расчетному