Оглавление

1. Какие

феномены рыночной экономики носят название «изъяны рынка» 3

2. По каким признакам осуществляется классификация налогов, поступающих в

бюджет............................................................................................................ 4

3. Как влияет эффект замещения на экономическую деятельность

налогоплательщика...................................................................................... 7

4. Какая динамика налоговых поступлений может быть признана удачной с

позиции фискальной функции налогов..................................................... 9

5. Каким условиям должно удовлетворять физическое лицо, чтобы считаться

налоговым резидентом............................................................................... 10

6. Что представляет собой равенство обстоятельств по горизонтам и

вертикалям........................................................................................................................ 11

7. Приведите примеры искажающих и неискажающих налогов......... 11

8. Какой вид налогов несет на себе основную тяжесть........................... 12

9. Как определяется стратегический налоговый потенциал, и какие факторы

принимаются во внимание при его расчете............................................. 12

10. Назовите виды налоговых проверок, практикуемых в системе налогового

контроля РФ, их отличия и особенности................................................. 15

Список используемой литературы........................................................... 20

1. Какие феномены рыночной экономики носят

название «изъяны рынка»

По определению

"'изъянами рынка" (провалами рынка, ошибками рынка, неэффективностью

рынка) являются такие ситуации, при которых свободное действие рыночных сил не

обеспечивает Парето - оптимального использования ресурсов. Необходимо отметить,

что характер государственного вмешательства должен в каждом случае точно

соответствовать специфике конкретных изъянов рынка. При этом изъяны рынка необходимо

сопоставлять с возможными изъянами (провалами у государства). Дело в

том, что действия государства, направленные на преодоление изъянов рынка,

подчас в свою очередь оборачиваются неоправданными потерями.

Между тем, изъяны рынка возникают, как правило, вследствие

ограниченной конкуренции, внешних эффектов, неполноты информации и

недостаточного предоставления общественных благ. Поскольку монополия

(ограниченная конкуренция) ведет к неоптимальному использованию ресурсов, государственное - вмешательство может

способствовать существенным улучшениям. В большинстве случаев это

достигается с помощью мер правового

характера в виде

антимонопольного законодательства. Сложнее дело обстоит в ситуации

естественной монополии, в основе которой лежит экономия, обусловленная

масштабом производства. Для примера в России такими монополиями являются

Газпром, ЕЭС России, большинство нефтяных компаний. Кроме того, к монополистам

можно отнести и большинство коммунальных служб (водо-,

энерго- и теплоснабжение, канализация и вывоз мусора

и т.д.).

Общественный сектор, как считает современная микроэкономика, должен функционировать только и

исключительно в зонах "изъянов" рынка.

2. По каким признакам осуществляется

классификация налогов, поступающих в бюджет

Налоги и сборы, составляющие отечественную систему

налогообложения, классифицируются по разным признакам.

Важным группировочным признаком

является уровень взимания и распоряжения налогами. По этому признаку в

Российской Федерации устанавливается следующие виды налогов и сборов:

- федеральные налоги и сборы;

- налоги и сборы субъектов РФ (региональные налоги и сборы);

- местные налоги и сборы.

Федеральными признаются налоги и сборы, устанавливаемые НКРФ

и обязательные к уплате на всей территории Российской Федерации. К ним

относятся:

налог на добавленную стоимость;

акцизы и отдельные виды товаров, и отдельные виды

минерального сырья;

налог на прибыль организации;

налог на доходы от капитала;

подоходный налог с физических лиц;

взносы в государственные социальные внебюджетные фонды;

государственная пошлина;

таможенная пошлина и таможенные сборы;

налог на пользование недрами;

налог на воспроизводство минерального - сырьевой базы;

налог на дополнительный доход от добычи углеводородов;

сбор на право пользования объектами животного мира и водными

биологическими ресурсами;

лесной налог;

водный налог;

экологический налог;

федеральные лицензионные сборы.

Региональными признаются налоги и сборы, устанавливаемые

Налоговым кодексом РФ и вводимые в действие законами субъектов Федерации и

обязательные к уплате на территориях соответствующих субъектов.

При установлении регионального налога законодательными органами

субъектов Федерации определяются следующие элементы налогообложения:

- налоговые ставки в пределах, установленных НК РФ;

- порядок и сроки уплаты налога;

- формы отчетности по данному региональному налогу.

При установлении регионального налога законодательными

органами субъектов Федерации могут также предусматриваться налоговые льготы и

основания для их использования налогоплательщиком.

Иные элементы налогообложения устанавливаются федеральным

налогом.

К федеральным налогам и сборам относятся:

1. налог на имущество организаций;

2. налог на недвижимость;

3. дорожный налог;

4. транспортный налог;

5. налог с продаж;

6. налог на игорный бизнес;

7. региональные лицензионные сборы.

При введение в действие налога на недвижимость прекращается

действие на территории соответствующего субъекта Федерации налога на имущество

организаций, налога на имущество физических лиц и земельного налога.

Местными признаются налоги и сборы, устанавливаемые

Налоговым кодексом РФ, вводимые в действие нормативными правовыми актами

представленных органов местного самоуправления и обязательные к уплате на

территориях соответствующих муниципальных образований.

Местные налоги и сборы в городах федерального назначения

Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами

указанных субъектов Российской Федерации.

При установлении местного налога представленными органами

местного самоуправления в нормативных правовых актах определяются следующие

элементы налогообложения:

- налоговые ставки в пределах, установленных Налоговым

кодексом РФ, порядок и сроки уплаты налога;

- формы отчетности по данному местному налогу.

При установлении местного налога представленными органами

местного самоуправления могут также предусматриваться налоговые льготы и

основания для их использования налогоплательщиком.

К местным налогам и сборам относятся:

1. земельный налог;

2. налог на имущество физических лиц;

3. налог на рекламу;

4. налог на наследование и дарение;

5. местные лицензионные сборы.

Иные элементы налогообложения устанавливаются НК РФ.

Не могут устанавливаться региональные или местные

налоги сборы, не предусмотренные НК РФ.

Сведения о действующих региональных налогах и сборах и об ихт основных положениях ежеквартально публикуются

Министерством Российской Федерации по налогам и сборам, а сведения о

действующих местных налогах и сборах и об их основных положениях – не реже

одного раза в год соответствующими региональными налоговыми органами.

Наряду с рассмотренной выше системой налогов и сборов НК РФ

предусматривает применение специальных налоговых режимов.

По характеру налогового изъятия налоги делятся на прямые и

косвенные.

Прямые налоги – зависят от величины доходов и размера

имущества. Чем больше доход, тем больше величина прямого налога. Высокая доля

прямых налогов свидетельствует о стабильном, устойчивом развитии экономики.

Косвенные налоги – не зависят от величины доходов и размера

имущества. Включаются в цену продукции, которая оплачивается потребителем.

По характеру использования налоги делятся на общие и

специальные.

Общие – поступают в единую казну государства,

обезличиваются, используются для общегосударственных целей.

Специальные налоги и сборы – имеют строго определенное и

обычно формируют внебюджетные целевые фонды, аккумулируемые или не

аккумулируемые в бюджет.

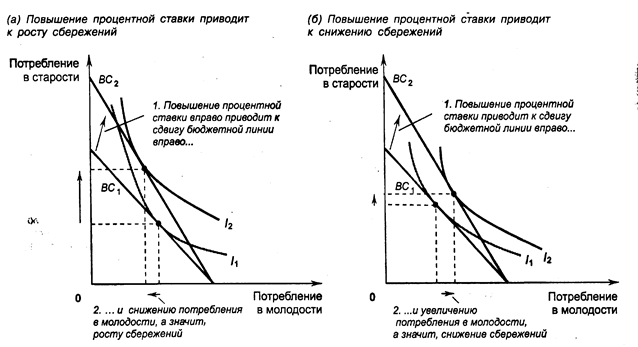

3. Как влияет эффект

замещения на экономическую деятельность налогоплательщика

Когда процентная ставка увеличивается, потребление в

старости становится менее дорогим по сравнению с потреблением в молодости.

Следовательно, эффект замещения побуждает Сэма больше потреблять в старости и

меньше — в молодости. Другими словами, эффект замещения стимулирует рост

сбережений.

Рассмотрим действие эффекта дохода. При увеличении

процентной ставки возрастание материального благополучия Сэма отражается в

переходе на новую кривую безразличия 1у

расположенную выше исходной кривой 1.

Поскольку потребление и в старости и в молодости относится к нормальным

товарам, человек будет стремиться к его повышению в оба периода своей жизни.

Рис1.

Разумеется, конечный результат будет

зависеть от суммарного воздействия обоих эффектов. Если при росте

процентной ставки влияние эффекта дохода окажется сильнее воздействия эффекта

замещения, Сэм будет увеличивать сбережения. Если же будет превалировать эффект

замещения, Сэм уменьшит сбережения. Таким образом, теория потребительского

выбора позволяет сделать вывод о том, что рост процентной ставки может

способствовать как росту, так и снижению сбережений.

Хотя этот "неоднозначный результат представляет

определенный интерес для экономической теории, он вызывает разочарование с

точки зрения экономической практики. Оказывается, важный вопрос о налоговой

политике зависит, в частности, и от того, как население реагирует на изменение

процентной ставки. Некоторые экономисты выступают за снижение налогообложения

доходов по вкладам, утверждая, что такая политика приведет к увеличению

средств, направляемых на накопление. Однако, по мнению других ученых, из-за

влияния эффектов дохода и замещения такое изменение налоговой политики возможно

вызовет не рост, а снижение сбережений. К сожалению, проведенные исследования

не позволяют сделать однозначный вывод о влиянии процентной ставки на процесс

накопления.

Если эффект замещения доминирует над эффектом дохода, то

подоходный налог уменьшает предложение труда. Эффект замещения может

встречаться у высокодоходных слоев.

Эффект замещения имеет место постольку, поскольку увеличение

зарплаты делает свободное время "более дорогим". Другими словами, в

результате роста зарплаты каждый час досуга соответствует большей величине

"недопотребления" товаров. По мере

удорожания свободного времени домашние хозяйства предпочитают работать более

продолжительное время.

4. Какая динамика налоговых поступлений может

быть признана удачной с позиции фискальной функции

налогов

Фискальная функция

является основной функцией налога, носит всеобъемлющий характер,

распространяется на все физические и юридические лица, которые согласно действующему

законодательству обязаны платить налоги.

Она изначально характерна для любого

налога, для любой налоговой системы любого государства. И это естественно, ведь

главное предназначение налога – образование государственного денежного фонда

путем изъятия части доходов организаций и граждан для создания материальных

условий функционирования государства и выполнения им собственных функций –

обороны страны и защиты правопорядка, решение социальных, природоохранных и

ряда других задач.

Если государство

для выполнения своих функций должно собирать с населения средства (в чем выражается

фискальная функция налогов), почему бы не распределять их справедливо? Ведь,

помимо двух функций, за налогами и государством в т. ч., стоит обязательство

справедливого распределения. Почему бы не снизить непроизводственные расходы

госбюджета (выплаты госслужащим) и не проводить более

адекватную социальную политику? Конечно, в стране, где на лицо проблемы иинфляции, выброс денежной массы на руки потрибетелей, не выход. Но эти социальные выплаты

впоследствии станут расходами, т.е. чьими-то доходами и новым источником для

инвестиций, которые принисут прибыль, с которой можно

будет снова отчислить налоги. Налоговые поступления можно увеличить не за счет

повышения ставок, а за счет увелечения скорости

обращения денег и доходов. А высокие налоговые ставки - лишь ситмул для скрытия доходов, т.е. катализатор развития

теневого сектора.

5. Каким условиям должно удовлетворять

физическое лицо, чтобы считаться налоговым резидентом

Согласно Налоговому Кодексу Российской Федерации, физические лица -

налоговые резиденты Российской Федерации –

это физические лица, фактически находящиеся на территории Российской Федерации

не менее 183 дней в календарном году, в соответствии со ст. 11 « Институты,

понятия и термины, используемые в Налоговом Кодексе»

6. Что представляет собой равенство

обстоятельств по горизонтам и вертикалям

Разделяют два вида равенства горизонтальный и вертикальный.

Горизонтальное

равенство, то есть уровень налогообложения повышается при повышении уровня дохода

и является равным у хозяйств с примерно одинаковым уровнем дохода.

Вертикальное равенство при налогообложении обычно

означает, что люди, имеющие более высокие доходы (или потребление, или

благосостояние), должны облагаться более высокими налогами; соответственно,

налогообложение является «прогрессивным».

7. Приведите примеры искажающих и неискажающих

налогов

Неискажающий (паушальный) налог – вид налога, для которого

объем налоговых обязательств плательщика не может быть сокращен вследствие

изменения его экономического поведения. Примером паушальных налогов может

служить подушный налог, уплачиваемый всеми гражданами независимо от уровня их

доходов, а также налоги, зависящие от неизменяемых характеристик (пол, возраст

и др.). Эффективность неискажающих налогов определяется тем, что в случае их

использования вместо других форм налогообложения при одинаковом уровне

налоговых поступлений в госбюджет достигается меньшее снижение благосостояния

общества. Пример: НДС, акцизы

Искажающие налоги

имеют как негативные, так и позитивные последствия. Исторический пример негативных

последствий – налог на окна, который применялся в Европе в эпоху абсолютизма.

Чтобы его снизить, налогоплательщики

стали строить дома с меньшим количеством окон. Доказательством позитивных

последствий искажающих налогов может служить налог на вредные выбросы,

загрязняющие окружающую среду, что стимулирует применение «чистых» технологий.

Пример: НДФЛ, налог на прибыль организаций, налог на имущество.

8. Какой вид налогов несет на себе основную

тяжесть

Основную тяжесть налогов на себе несет налог на добавленную

стоимость, косвенный налог. Налогоплательщики налога на добавленную стоимость,

которые в процессе работы добавляют стоимость к поступившим в их распоряжение

предметам труда, облагаются налогом с этой добавленной стоимости. Но каждый

налогоплательщик включает эту сумму в цену своего товара, который приобретает

потребитель.

9. Как определяется стратегический налоговый

потенциал, и какие факторы принимаются во внимание при его расчете

Из имеющихся сегодня

определений налогового потенциала региона приведем наиболее распространенные.

Ряд авторов предлагают

считать этот показатель как отношение налоговых доходов бюджетной системы к

внутреннему региональному продукту (ВРП). Однако использование данной методики

крайне затруднено. Это связано с тем, что, во-первых, расчет ВРП сложен, а

во-вторых, квартальные и годовые оценки ВРП многократно корректируются и

конечные числа порой отличаются на 20% от первоначальной оценки.

Другая точка зрения

сводится к тому, что налоговым потенциалом нужно считать максимально возможную

сумму поступлений налогов в условиях действующего налогового законодательства.

Очевидно, что сложность расчета этого показателя и низкая достоверность

полученного значения снижают ценность такого подхода к определению налогового

потенциала.

Наконец, ряд

специалистов считают, что налоговый потенциал - это максимально возможная в

условиях действующего налогового законодательства сумма начислений налогов.

Последняя учитывает суммы налогов, подлежащих уплате в рассматриваемом периоде,

и доначисленные налоги по результатам контрольной

работы налоговых органов.

Учитывая, что потенциал

(от лат. potentia - сила) обозначает возможности либо

средства, которые могут быть использованы, понятием "налоговый потенциал"

можно охарактеризовать такие возможности привлечения налогов в бюджет. Ниже

приведен возможный вариант расчета налогового потенциала.

В качестве

базового показателя налогового потенциала может быть использован один из

параметров отчетности по форме N

1-НМ (раздел I) "Начислено к уплате в текущем

году". Этот показатель отражает объем начислений в консолидированный

бюджет с учетом доначисленных сумм налогов и сборов в

результате контрольной работы (назовем его НН). Однако этот показатель не

учитывает сведения о начисленных суммах всех налогов, подлежащих мобилизации в

бюджет. А значит, его нельзя признать эквивалентом налоговому потенциалу.

Так, в

составе НН отсутствуют сведения о начислениях одного из основных налогов -

налога на доходы физических лиц. Хотя налог и федеральный, в Тульской области

после распределения между бюджетами он обеспечивает от 10 до 30% доходов

местных бюджетов.

Приближенно

учесть НДФЛ в составе налогового потенциала можно, если предположить, что

начисленные суммы близки фактическим поступлениям (ПД), увеличенным на доначисления в результате налоговых проверок (указанные доначисления входят в состав НН).

В показателе

налогового потенциала также необходимо учесть часть начисленных налогов (ПС),

которая не может быть привлечена в бюджет. Это начисления, в отношении которых

судебные инстанции выносят определения о приостановке взыскания до завершения

рассмотрения налогового спора между налогоплательщиком и налоговым органом. Как

известно, арбитражные дела могут рассматриваться довольно продолжительный

период времени.

С учетом

изложенного налоговый потенциал (НП) может быть оценен по следующей формуле:

НП = НН + ПД - ПС. (1)

Оценить,

насколько полно был реализован налоговый потенциал региона, можно с помощью

широко используемого сегодня понятия "коэффициент собираемости

налогов" (КС). В контексте рассмотренного

КС = ПН : НП, (2)

где ПН -

объем налогов и сборов, мобилизованных в бюджет.

Формула 2

применима как для приближенной оценки эффективности работы территориальных

налоговых органов по привлечению средств в бюджет, так и для определения

добросовестности большинства налогоплательщиков региона.

10. Назовите виды налоговых проверок,

практикуемых в системе налогового контроля РФ, их отличия и особенности

Порядок проведения выездной налоговой проверки

регламентирован НК РФ.

Суть выездной налоговой

проверки - контроль за правильностью исчисления и уплаты налогов, указанных в

решении на проведение проверки, на основе изучения как документальных

источников информации, так и фактического состояния объектов налогообложения.

Выездная налоговая

проверка проводится на основании решения руководителя (его заместителя)

налогового органа.

Указанное решение должно

иметь ряд реквизитов, придающих ему юридическую силу: наименование налогового

органа; номер решения и дату его вынесения; наименование налогоплательщика, в

отношении которого назначается проверка (в случае назначения выездной налоговой

проверки филиала или представительства налогоплательщика-организации помимо

наименования организации указываются наименование филиала или

представительства, у которого назначается проверка, а также код причины

постановки на учет); идентификационный номер налогоплательщика. Налоговый орган

может проводить как проверку организации с учетом всех ее филиалов и

обособленных подразделений, так и проверку филиалов и представительств

организации независимо от проведения проверки самой организации; период

финансово-хозяйственной деятельности налогоплательщика либо его филиала или

представительства, за который проводится проверка; вопросы проверки (виды

налогов, по которым проводится проверка). Налогоплательщику следует обращать

внимание на виды налогов, подлежащих проверке. Например, в решении была указана

проверка налога на прибыль. Если в ходе проверки у налогового органа возникнет

необходимость проверки налога на имущество, то им должно быть принято новое

решение о назначении проверки. В ином случае результаты проверки налога на

имущество могут быть признаны недействительными по формальному признаку -

отсутствие в решении указания на проверенный налог. Кроме того, по общему

правилу, действует запрет на проведение проверок по одним и тем же налогам за

уже проверенный налоговый период;

Ф.И.О., должности и

классные чины (специальные звания) лиц, входящих в состав проверяющей группы, в

том числе сотрудников правоохранительных и контролирующих органов (в случае

привлечения этих лиц к налоговым проверкам в установленном порядке); подпись

лица, вынесшего решение, с указанием его Ф.И.О., должности и классного чина.

Форма решения утверждена приказом

МНС России от 8 октября 1999 г. N АП-3-16/318 (в ред. от 7 февраля 2000 г.)

"Об утверждении Порядка назначения выездных налоговых проверок".

В случае, если в период

с момента вынесения решения о проведении выездной налоговой проверки

(постановления о проведении повторной выездной налоговой проверки) до момента

ее окончания возникнут обстоятельства, вызывающие необходимость расширения

(изменения) состава проверяющей группы, руководителем (заместителем

руководителя) налогового органа, проводящего проверку, должно быть вынесено

решение (постановление) о внесении соответствующих дополнений (изменений) в

решение о проведении выездной налоговой проверки (постановление о проведении

повторной выездной налоговой проверки) по соответствующей форме (приказ МНС России от 7 февраля 2000 г. N

АП-3-16/34). Несоблюдение этого требования также может привести к отмене

результатов проверки.

Продолжительность

выездной налоговой проверки не должна быть более двух месяцев.

В исключительных случаях

срок проверки может быть увеличен до трех месяцев. Срок проверки должен быть

продлен решением вышестоящего налогового органа (письмо

МНС России от 29 апреля 2004 N 06-4-03/640).

Проведение камеральной налоговой проверки

В соответствии с п. 1

ст. 31 НК РФ налоговые органы вправе требовать от налогоплательщика

документы, служащие основаниями для исчисления и уплаты (удержания и

перечисления) налогов, а также пояснения и документы, подтверждающие

правильность исчисления и своевременность уплаты (удержания и перечисления)

налогов.

На основании ст. 87

НК РФ налоговые органы проводят камеральные и выездные налоговые проверки

налогоплательщиков. Согласно ст. 88 НК РФ камеральная налоговая проверка

проводится по месту нахождения налогового органа на основе налоговых деклараций

и документов, представленных налогоплательщиком, служащих основанием для

исчисления и уплаты налога, а также других документов о деятельности

налогоплательщика, имеющихся у налогового органа.

Таким образом, НК

РФ не ограничивает право налогового органа истребовать у налогоплательщика

объяснения и документы, подтверждающие правильность исчисления и

своевременность уплаты налогов, и в том случае, если в сданной

налогоплательщиком налоговой декларации ошибок и противоречивых сведений не имеется.

В случае непредставления

налогоплательщиком в налоговый орган при проведении камеральной налоговой

проверки первичных документов, подтверждающих расходы или служащих основанием

для принятия к вычету НДС, в том числе счетов-фактур, налоговый орган вправе

принять решение о привлечении налогоплательщика к ответственности за налоговое

правонарушение.

В соответствии с п. 1

ст. 93 НК РФ должностное лицо налогового органа, проводящее налоговую

проверку, вправе истребовать у проверяемого налогоплательщика необходимые для

проверки документы. Лицо, которому адресовано требование о представлении

документов, обязано направить их или выдать налоговому органу в пятидневный

срок. Документы представляются в виде заверенных должным образом копий.

В ст. 171 НК РФ

указано, что налогоплательщик имеет право уменьшить общую сумму НДС,

исчисленную в соответствии со ст. 166 НК РФ, на установленные ст. 171

НК РФ налоговые вычеты.

Согласно ст. 172

НК РФ налоговые вычеты, предусмотренные ст. 171 НК РФ, производятся на

основании счетов-фактур, выставленных продавцами при приобретении

налогоплательщиком товаров (работ, услуг), документов, подтверждающих

фактическую уплату сумм налога, документов, подтверждающих уплату сумм налога,

удержанного налоговыми агентами, либо на основании иных документов в случаях,

предусмотренных пп. 3, 6-8 ст. 171

НК РФ. При этом счет-фактура согласно ст. 169 НК РФ является

документом, служащим основанием для принятия предъявленных сумм налога к вычету

или возмещению в порядке, предусмотренном главой 21 НК РФ.

Таким образом, указанные

документы относятся к документам, подтверждающим правильность исчисления и

уплаты налога, в связи с чем истребование их налоговыми органами в ходе

камеральной проверки является правомерным.

Непредставление в

установленный срок налогоплательщиком в налоговые органы документов и (или)

иных сведений, предусмотренных НК РФ и иными актами законодательства о

налогах и сборах, признается налоговым правонарушением и влечет за собой

ответственность согласно ст. 126 НК РФ.

Кроме того, в

соответствии со ст. 15.6 Кодекса Российской Федерации об

административных правонарушениях непредставление в установленный

законодательством о налогах и сборах срок либо отказ от представления в

налоговые органы оформленных в установленном порядке документов и (или) иных

сведений, необходимых для налогового контроля, а равно представление таких

сведений в неполном объеме или в искаженном виде, влечет наложение

административного штрафа на должностных лиц от трех до пяти минимальных

размеров оплаты труда.

Список используемой литературы

1. Налоговый

кодекс Российской Федерации - часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изм. и доп. от 30 марта, 9 июля 1999 г., 2 января, 5

августа, 29 декабря 2000 г., 24 марта, 30 мая, 6, 7, 8 августа, 27, 29 ноября,

28, 29, 30, 31 декабря 2001 г., 29 мая, 24, 25 июля, 24, 27, 31 декабря 2002

г., 6, 22, 28 мая, 6, 23, 30 июня, 7 июля, 11 ноября, 8, 23 декабря 2003 г., 5

апреля, 29, 30 июня, 20, 28, 29 июля, 18, 20, 22 августа, 4 октября 2004 г.)

2. Закон

РФ от 27 декабря 1991 г. N 2118-1 "Об основах налоговой системы в

Российской Федерации" (с изм. и доп. от 16 июля,

22 декабря 1992 г., 21 мая 1993 г., 1 июля 1994 г., 21 июля 1997 г., 31 июля,

22 октября, 18 ноября, 29 декабря 1998 г., 10 февраля, 17 июня, 8 июля 1999 г.,

5 августа 2000 г., 24 марта, 6, 8 августа, 27 ноября, 29, 31 декабря 2001 г.,

24 июля, 27, 31 декабря 2002 г., 6 июня, 7 июля, 11 ноября 2003 г., 28 июля

2004 г.)

3. Аронов А.В. Налоговая система: реформы и эффективность

//Налоговый вестник, N 5, май 2001 г.

4. Астапов К. Приоритеты налоговой реформы в Российской

Федерации. //Экономист. – 2003. – № 2. – С. 54-59.

5. Баскин А.И., Саакян Р.А. О программировании развития

налоговой системы //Налоговый вестник – №6, июль, 2001 г.

6. Бобоев М. Важнейшие вопросы налоговой реформы России

//Финансист. – 2002. – № 7-8. – С. 28-33.

7. Бобоев М. Налоговая политика России на современном этапе

//Вопросы экономики. – 2002. – № 7. – С. 54-69.

8. Бобоев М.Р., Наумчев Р.В. О

проблемах и перспективах развития налоговой системы РФ //Налоговый вестник №9 –

сентябрь 2001

9. Васильева

А. Экономический анализ налоговой реформы //Вопросы экономики. – 2003. – № 6. –

С. 38- 60.

10.Виссарионов А., Еланчук О.

Использование налогов в государственном регулировании экономики России (вопросы

методологии). //Проблемы теории и практики управления. –2000. – № 5. – С.

40-45.

11.Горский

К.В. Некоторые параметры налоговой реформы/К. В. Горский. //Финансы. – 2004. –

№ 2. – С. 22-26.