Содержание

1. Какие

феномены рыночной экономики носят название «изъяны рынка»? 3

2. По каким признакам осуществляется классификация

налогов, поступающих в бюджет?................................................................................................................ 4

3. Как влияет эффект замещения на экономическую

деятельность налогоплательщиков?....................................................................................... 8

4. Какая динамика налоговых поступлений может быть

признана удачной с позиции фискальной функции налогов?...................................................... 10

5. Каким условиям должно удовлетворять физическое

лицо, чтобы считаться налоговым резидентом?.................................................................................. 11

6. Что представляет собой равенство обязательств по

горизонтам и вертикалям?............................................................................................................................. 12

7. Приведите примеры искажающих и неискажающих

налогов............... 13

8. Какой вид налогов несет на себе основную тяжесть?.............................. 14

9. Как определяется стратегический налоговый потенциал

и какие факторы принимаются во внимание при его расчете?................................................ 15

10. Назовите виды налоговых проверок, практикуемых в

системе налогового контроля РФ, их отличия и особенности....................................................... 16

Список используемой литературы................................................................. 20

1. Какие феномены рыночной экономики носят название

«изъяны рынка»?

По определению "'изъянами рынка" (провалами

рынка, ошибками рынка, неэффективностью рынка) являются такие ситуации, при

которых свободное действие

рыночных сил не обеспечивает Парето - оптимального использования ресурсов. Необходимо отметить,

что характер государственного

вмешательства должен в каждом случае точно соответствовать специфике конкретных

изъянов рынка. При этом изъяны рынка

необходимо сопоставлять с

возможными изъянами (провалами

у государства). Дело в том, что действия государства, направленные на

преодоление изъянов рынка, подчас в свою очередь оборачиваются неоправданными

потерями.

Между тем, изъяны рынка возникают, как правило, вследствие ограниченной конкуренции, внешних эффектов,

неполноты информации и недостаточного предоставления общественных благ.

Поскольку монополия (ограниченная конкуренция) ведет к неоптимальному использованию ресурсов, государственное - вмешательство может

способствовать существенным улучшениям. В большинстве случаев это

достигается с помощью мер правового

характера в виде

антимонопольного законодательства. Сложнее дело обстоит в ситуации

естественной монополии, в основе которой лежит экономия, обусловленная

масштабом производства. Для примера в России такими монополиями являются

Газпром, ЕЭС России, большинство нефтяных компаний. Кроме того, к монополистам

можно отнести и большинство коммунальных служб (водо-,

энерго- и теплоснабжение, канализация и вывоз мусора

и т.д.).

Общественный сектор, как считает современная микроэкономика, должен функционировать только и

исключительно в зонах "изъянов" рынка.

2. По каким признакам осуществляется классификация

налогов, поступающих в бюджет?

Вся совокупность законодательно установленных налогов,

сборов, пошлин и других платежей подразделяется (классифицируется) на группы по

определенным критериям, признакам, особым свойствам.

Первая классификация налогов была построена на основе

критерия перелагаемое налогов, который первоначально еще в XVII в. был привязан

к доходам землевладельца (поземельный налог — это прямой налог, остальные —

косвенные). Впоследствии А. Смит, исходя из факторов производства (земля, труд,

капитал), дополнил доход землевладельца доходами с капитала и труда и

соответственно двумя прямыми налогами — на предпринимательскую прибыль

владельца капитала и на заработную плату наемного работника. Косвенные же

налоги, считал

А. Смит, — это те налоги, которые связаны с расходами и

перелагаются таким образом на потребителя.

Классификация налогов на прямые и косвенные исходя из

подоходно-расходного критерия, не утратила своего значения и используется для

оценки степени переложения налогового бремени на потребителя товаров и услуг.

К числу прямых налогов относятся: налог на прибыль (доходы)

предприятий и организаций, земельный налог, подоходный налог с физических лиц,

налоги на имущество юридических и физических лиц, владение и пользование

которым служат основанием для обложения. Косвенные налоги вытекают из

хозяйственных актов и оборотов, финансовых операций, целевых сборов: налог на

добавленную стоимость, акцизы на отдельные товары, таможенная пошлина, налог на

операции с ценными бумагами, транспортный налог, налог на содержание жилищного

фонда и объектов социально-культурной сферы и др.

Во многих развитых странах в структуре налоговых доходов

превалируют прямые налоги: США— 91, 1%, Япония — 71, 2%, Англия — 54, 3% (1987

г.). Однако в ФРГ этот показатель составлял 44, 1%. В России на долю прямых

налогов приходится примерно 45% (1995 г.).

Бюджетное устройство государства определяет организацию

бюджетной системы, включающую целостную совокупность бюджетов всех уровней. В

федеративном государстве (США, ФРГ, России и др.) бюджетная система

представлена федеральным, региональным и местным уровнями. Исходя из критерия многоуровневости бюджетной системы, в которой

аккумулируются налоговые доходы государства, в налоговом законодательстве

широкое распространение получила статусная классификация налогов.

В Российской Федерации устанавливаются и взимаются следующие

виды налогов и сборов: федеральные налоги и сборы, налоги и сборы субъектов

Российской Федерации (далее - региональные) и местные налоги и сборы.

Федеральными признаются налоги и сборы, устанавливаемые

настоящим Кодексом и обязательные к уплате на всей территории Российской

Федерации.

Региональными признаются налоги и сборы, устанавливаемые в

соответствии с настоящим Кодексом и вводимые в действие законами субъектов

Российской Федерации и обязательные к уплате на территории соответствующих субъектов

Российской Федерации. Устанавливая региональный налог, представительные органы

власти субъектов Российской Федерации определяют следующие элементы

налогообложения: налоговые льготы, налоговую ставку в пределах, установленных

настоящим Кодексом, порядок и сроки уплаты налога, а также форму отчетности по

данному региональному налогу. Иные элементы налогообложения устанавливаются

настоящим Кодексом.

Местными признаются налоги и сборы, устанавливаемые и

вводимые в действие в соответствии с настоящим Кодексом нормативными правовыми

актами представительных органов местного самоуправления и обязательные к уплате

на территории соответствующих муниципальных образований.

Местные налоги и сборы в городах федерального значения

Москве и Санкт - Петербурге устанавливаются и вводятся в действие законами

указанных субъектов Российской Федерации.

Устанавливая местный налог, представительные органы местного

самоуправления определяют в нормативных правовых актах следующие элементы

налогообложения: налоговые льготы, налоговую ставку в пределах, установленных

настоящим Кодексом, порядок и сроки уплаты налога, а также определяют форму

отчетности по данному местному налогу. Иные элементы налогообложения

устанавливаются настоящим Кодексом.

Оценивая классификацию налогов по уровневому критерию,

следует отметить, что такое деление не имеет логического смысла и носит

статусный характер. Одни федеральные налоги в качестве доходных источников

полностью закреплены за бюджетами нижестоящих уровней, другие — лишь частично

(по нормативам либо путем расщепления ставки). Учетно-экономическая

целесообразность диктует иную группировку налогов, взимаемых с предприятий и

организаций:

• налоги, относимые на издержки производства и обращения;

• налоги, включаемые в продажную цену продукции (работ,

услуг);

• налоги, относимые на финансовые результаты (до

налогообложения прибыли);

• налоги на прибыль и за счет прибыли, остающейся в

распоряжении плательщика.

В зависимости от плательщиков все налоги можно подразделить

на три группы:

-

налоги, уплачиваемые физическим лицами: налог на доходы

физических лиц, налог на имущество, переходящего в порядке наследования и

дарения, налог на имущество физических лиц; регистрационный сбор с физических

лиц, занимающихся предпринимательской деятельностью; курортный сбор.

-

налоги, уплачиваемые юридическим лицами: плата за

пользование водными объектами, налог на имущество предприятий, лесной доход,

налог на прибыль предприятий;

-

налоги, уплачиваемые физическими и юридическими лицами:

налог на добавленную стоимость, акцизы, единый социальный налог, налог на

операции с ценными бумагами, таможенная пошлина, государственная пошлина, налог

с продаж, земельный налог и другие виды налогов и сборов.

В зависимости от объекта обложения налоги подразделяются на

следующие группы:

-

налоги на доходы;

-

налоги на имущество;

-

налоги на реализацию товаров (работ, услуг);

-

налоги на определенные виды расходов;

-

налоги на совершение определенных операций;

-

налоги и сборы за право осуществления определенных

видов деятельности.

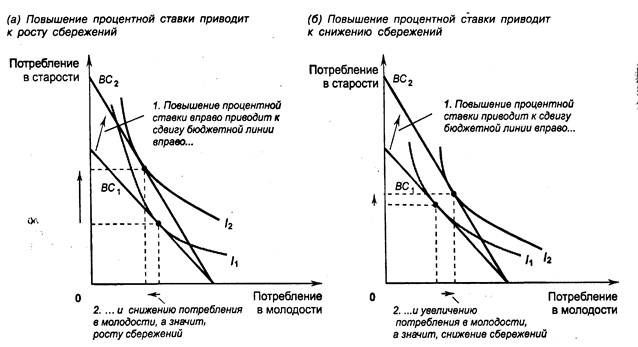

3. Как влияет эффект замещения на экономическую

деятельность налогоплательщиков?

Проанализируем влияние эффекта замещения. Когда процентная

ставка увеличивается, потребление в старости становится менее дорогим по

сравнению с потреблением в молодости. Следовательно, эффект замещения побуждает

Сэма больше потреблять в старости и меньше — в молодости. Другими словами,

эффект замещения стимулирует рост сбережений.

Рассмотрим действие эффекта дохода. При увеличении

процентной ставки возрастание материального благополучия Сэма отражается в

переходе на новую кривую безразличия 1у

расположенную выше исходной кривой 1.

Поскольку потребление и в старости и в молодости относится к нормальным

товарам, человек будет стремиться к его повышению в оба периода своей жизни.

Рис1.

Разумеется, конечный результат будет

зависеть от суммарного воздействия обоих эффектов. Если при росте

процентной ставки влияние эффекта дохода окажется сильнее воздействия эффекта

замещения, Сэм будет увеличивать сбережения. Если же будет превалировать эффект

замещения, Сэм уменьшит сбережения. Таким образом, теория потребительского

выбора позволяет сделать вывод о том, что рост процентной ставки может

способствовать как росту, так и снижению сбережений.

Хотя этот "неоднозначный результат представляет

определенный интерес для экономической теории, он вызывает разочарование с

точки зрения экономической практики. Оказывается, важный вопрос о налоговой

политике зависит, в частности, и от того, как население реагирует на изменение

процентной ставки. Некоторые экономисты выступают за снижение налогообложения

доходов по вкладам, утверждая, что такая политика приведет к увеличению

средств, направляемых на накопление. Однако, по мнению других ученых, из-за

влияния эффектов дохода и замещения такое изменение налоговой политики возможно

вызовет не рост, а снижение сбережений. К сожалению, проведенные исследования

не позволяют сделать однозначный вывод о влиянии процентной ставки на процесс

накопления.

Если эффект замещения доминирует над эффектом дохода, то

подоходный налог уменьшает предложение труда. Эффект замещения может

встречаться у высокодоходных слоев.

Эффект замещения имеет место постольку, поскольку увеличение

зарплаты делает свободное время "более дорогим". Другими словами, в

результате роста зарплаты каждый час досуга соответствует большей величине

"недопотребления" товаров. По мере

удорожания свободного времени домашние хозяйства предпочитают работать более

продолжительное время.

4. Какая динамика налоговых поступлений может быть

признана удачной с позиции фискальной функции налогов?

Фискальная (от лат. fiscus - фиск,

государственная казна) функция налогов заключается в том, что с помощью налогов

пополняются средства государстенной казны, которые

используются затем на содержание государственного аппарата.

Фискальная функция

вызывает появление различных специфических, а иногда и совершенно абсурдных,

налогов и сборов. Например, введение в 1995 г. фарватерного сбора за

прохождение финскими судами Сайменского канала,

который был сдан Россией Финляндии в аренду до 2013 г.; введение (апрель 1999

г.) в Орловской области регистрации лиц, занимающихся сбором бутылок, в

качестве индивидуальных предпринимателей и соответственно уплаты ими

лицензионного сбора, подоходного налога и налога с продаж с «бутылочного»

бизнеса, т.е. с доходов, полученных от сдачи пустых бутылок; действие с августа

1994 г. по январь 1995 г. в Санкт-Петербурге сбора в гостиницах с каждого места

в день независимо от его заполняемости, т.е. приносит

гостиничный номер доход или нет; попытки ввести налог на использование

иностранных слов в рекламе и др. С фискальной функцией налога связано также

известное выражение римского императора Веснасиана:

«Деньги не пахнут», сказанное им своему сыну, который упрекнул его за введение

налога на общественные уборные.

5. Каким условиям должно удовлетворять

физическое лицо, чтобы

считаться налоговым резидентом?

В соответствии с п. 2 ст.11 НК РФ налоговыми резидентами

являются физические лица, фактически находящиеся на территории РФ не менее 183

дней в календарном году.

6. Что представляет собой равенство обязательств по

горизонтам и вертикалям?

Характеристика

обеспечения равенства относится к проблеме равенства при налогообложении или

справедливости распределения налогового бремени. Выделяют два тина равенства:

вертикальное и горизонтальное. Вертикальное

равенство при налогообложении обычно означает, что люди, имеющие более

высокие доходы (или потребление, или благосостояние), должны облагаться более

высокими налогами; соответственно, налогообложение является «прогрессивным». Горизонтальное равенство при

налогообложении обычно требует, чтобы к одинаковым людям (находящимся в сходных

обстоятельствах) применялся одинаковый подход. Таким образом, в соответствии с

этим критерием домашние хозяйства со схожими уровнем дохода и семейными

обстоятельствами должны платить примерно равные налоги.

7. Приведите примеры искажающих и неискажающих

налогов.

С точки зрения эффективности налогообложения налоги

подразделяются на не искажающие экономическую мотивацию субъекта и искажающие.

Не искажающие налоги по своей сути экономически нейтральны.

К ним отнесен, например, подушный налог. Следует учесть, что экономически

нейтральные налоги могут быть несправедливыми и стать причиной политической

нестабильности и непредсказуемых последствий.

Искажающие налоги имеют как негативные, так и позитивные

последствия. Исторический пример негативных последствий – налог на окна,

который применялся в Европе в эпоху абсолютизма. Чтобы его снизить,

налогоплательщики стали строить дома с меньшим количеством окон.

Доказательством позитивных последствий искажающих налогов может служить налог

на вредные выбросы, загрязняющие окружающую среду, что стимулирует применение

«чистых» технологий.

К искажающим налогам например относят пропорциональные налоги на доходы или

потребление, например, на фонд оплаты труда.

8. Какой вид налогов несет на себе основную тяжесть?

Налогоплательщики налога на

добавленную стоимость, которые в процессе работы добавляют стоимость к

поступившим в их распоряжение предметам труда, облагаются налогом с этой

добавленной стоимости. Но каждый налогоплательщик включает эту сумму в цену

своего товара, который приобретает потребитель. Таким образом, всю тяжесть налога-НДС несет конечный потребитель.

9. Как определяется стратегический налоговый

потенциал и какие факторы принимаются во внимание при его расчете?

Налоговое прогнозирование

представляет собой оценку налогового потенциала и поступлений налогов и сборов

в бюджетную систему (консолидированный, федеральный и территориальные бюджеты)

и осуществляется на базе прогноза социально-экономического развития Российской

Федерации и ее субъектов, представляющего собой систему показателей и основных

параметров по направлениям социально-экономического развития.

Особое значение имеет анализ

основных факторов, определяющих динамику налогового потенциала и поступлений

налогов в бюджетную систему. По мере становления налогового законодательства и

адаптации к нему налогоплательщиков происходит снижение влияния субъективных

факторов, а важнейшую роль, определяющую размеры налоговых доходов государства,

начинают играть экономические факторы, воздействующие на изменение налоговой

базы отдельных налогов и сборов и налогового потенциала в целом.

Необходимо учитывать, что

макроэкономические параметры и факторы влияют в большей степени на уровень

налогового потенциала, в то время как поступления налогов в определенной мере

зависят также от налоговой дисциплины и, нередко, от политических факторов.

Однако прогнозирование

поступлений налогов и сборов в прогнозировании развития налоговой системы

занимает весьма скромное место. Между тем планирование, регулирование и

мобилизация налогов и сборов являются одними из немногих, но чрезвычайно

действенных хозяйственных функций государства в условиях экономики рыночного

типа.

10. Назовите виды налоговых проверок, практикуемых в

системе налогового контроля РФ, их отличия и особенности

Налоговое законодательство установило два вида проверок,

проводимых налоговыми органами: камеральные и выездные.

Камеральная налоговая проверка

Камеральная налоговая проверка проводится по месту

нахождения налогового органа на основе налоговых деклараций и документов,

представленных налогоплательщиком, служащих основанием для исчисления и уплаты

налога, а также других документов о деятельности налогоплательщика, имеющихся у

налогового органа.

Камеральная проверка проводится уполномоченными должностными

лицами налогового органа в соответствии с их служебными обязанностями без

какого-либо специального решения руководителя налогового органа в течение трех

месяцев со дня представления налогоплательщиком налоговой декларации и

документов, служащих основанием для исчисления и уплаты налога, если

законодательством о налогах и сборах не предусмотрены иные сроки.

Если проверкой выявлены ошибки в заполнении документов или

противоречия между сведениями, содержащимися в представленных документах, то об

этом сообщается налогоплательщику с требованием внести соответствующие

исправления в установленный срок.

При проведении камеральной проверки налоговый орган вправе

истребовать у налогоплательщика дополнительные сведения, получить объяснения и

документы, подтверждающие правильность исчисления и своевременность уплаты

налогов.

На суммы доплат по налогам, выявленные по результатам

камеральной проверки, налоговый орган направляет требование об уплате

соответствующей суммы налога и пени.

Выездная налоговая проверка

Выездная налоговая проверка проводится на основании решения

руководителя (его заместителя) налогового органа.

Выездная налоговая проверка в отношении одного

налогоплательщика (плательщика сбора, налогового агента) может проводиться по

одному или нескольким налогам. Налоговый орган не вправе проводить в течение

одного календарного года две выездные налоговые проверки и более по одним и тем

же налогам за один и тот же период. Выездная налоговая проверка не может

продолжаться более двух месяцев, если иное не установлено настоящей статьей. В

исключительных случаях вышестоящий налоговый орган может увеличить

продолжительность выездной налоговой проверки до трех месяцев. При проведении

выездных проверок организаций, имеющих филиалы и представительства, срок

проведения проверки увеличивается на один месяц на проведение проверки каждого

филиала и представительства. Налоговые органы вправе проверять филиалы и представительства

налогоплательщика (налогового агента, плательщика сбора) независимо от

проведения проверок самого налогоплательщика (налогового агента, плательщика

сбора). Срок проведения проверки включает в себя время фактического нахождения

проверяющих на территории проверяемого налогоплательщика, плательщика сбора или

налогового агента. В указанные сроки не засчитываются периоды между вручением

налогоплательщику (налоговому агенту) требования о представлении документов в

соответствии и представлением им запрашиваемых при проведении проверки

документов.

Выездная налоговая проверка, осуществляемая в связи с

реорганизацией или ликвидацией организации-налогоплательщика, плательщика

сбора-организации, а также вышестоящим налоговым органом в порядке контроля за

деятельностью налогового органа, проводившего проверку, может проводиться

независимо от времени проведения предыдущей проверки.

При необходимости уполномоченные должностные лица

налоговых органов, осуществляющие выездную налоговую проверку, могут проводить

инвентаризацию имущества налогоплательщика, а также производить осмотр

(обследование) производственных, складских, торговых и иных помещений и

территорий, используемых налогоплательщиком для извлечения дохода, либо

связанных с содержанием объектов налогообложения.

При наличии у осуществляющих проверку должностных лиц

достаточных оснований полагать, что документы, свидетельствующие о совершении

правонарушений, могут быть уничтожены, скрыты, изменены или заменены,

производится выемка этих документов по акту,

составленному этими должностными лицами. В акте о выемке документов должна быть

обоснована необходимость выемки и приведен перечень изымаемых документов.

Налогоплательщик (налоговый агент, плательщик сбора) имеет право при выемке

документов делать замечания, которые должны быть по его требованию внесены в

акт. Изъятые документы должны быть пронумерованы, прошнурованы и скреплены

печатью или подписью налогоплательщика (налогового агента, плательщика сбора).

В случае отказа налогоплательщика (налогового агента, плательщика сбора)

скрепить печатью или подписью изымаемые документы об этом делается специальная

отметка. Копия акта о выемке документов передается налогоплательщику

(налоговому агенту, плательщику сбора).

Форма решения руководителя (заместителя руководителя)

налогового органа о проведении выездной налоговой проверки разрабатывается и

утверждается Министерством Российской Федерации по налогам и сборам.

По окончании выездной налоговой проверки проверяющий

составляет справку о проведенной проверке, в которой фиксируются предмет

проверки и сроки ее проведения.

Список используемой литературы

1.

Налоговый кодекс Российской Федерации.

2. Миляков Н. В. Налоги и налогообложение. М.: ИНФРА – М,

2000г. – 348с.

3. Налоги./Под

ред. Д. Г. Черника. М.: Финансы и статистика, 1997г. – 400с.

4. Андреев

Ю.М. Налоговая политика. М., 1997.

5. Глухов В.В., Дольде И.В. Налоги: теория и практика: Учебное пособие. –

М.: Специальная литература, 1996.

6.

Перов А. В., Толкушкина А. В. Налоги и налогообложение. М.: Юрайт

–2001