Титульный лист

Содержание

1. Методы

определения сметной стоимости......................... 3

2. Традиционные и

современные методы оценки эффективности строительного производства..................... 7

3. Ценообразование

и себестоимость в строительно-монтажном производстве................................................................ 18

Список литературы................................................................................ 24

1. Методы определения сметной стоимости

Сметная стоимость

строительства предприятий, зданий и сооружений – это сумма денежных средств,

определяемых сметными документами, необходимых для его осуществления в

соответствии с проектом (рабочим проектом). Сметная стоимость, определяемая в

составе сметной документации, является основой для планирования капитальных

вложений, финансирования строительства, расчетов за выполненные

строительно-монтажные работы (товарную строительную продукцию), оплаты расходов

по приобретению оборудования и доставке его на стройки, а также возмещения

других затрат за счет средств, предусмотренных сводным сметным расчетом. На

основе сметной документации осуществляются также учет и отчетность,

хозяйственный расчет и оценка деятельности строительно-монтажных организаций и

заказчиков. Исходя из сметной стоимости определяется в установленном порядке

балансовая стоимость вводимых в действие основных фондов по построенным

предприятиям, зданиям и сооружениям.

Основные методы

определения сметной стоимости строительства

1. Ресурсный;

2. Базисно-индексный;

3. Базисно-компенсационный

Где же найти выход из

создавшейся ситуации, как определить сколько же на самом деле стоит работа, как

определить сколько денег нужно потратить что бы выполнить работы?

Выход есть – необходимо

считать по сегодняшним ценам и по современным технологиям, другими словами –

ресурсным методом.

В 1998 году Госстрой

России издал "Методическое пособие по определению сметной стоимости

капитального ремонта жилых домов, объектов коммунального и

социально-культурного назначения", Рекомендованное к применению письмом

Госстроя РФ от 12 ноября 1997 г. ВБ-20-254/12.

В методическом пособии

сказано:

При составлении смет

(расчетов) инвестора и подрядчика на альтернативной основе могут применяться

следующие основные методы определения стоимости:

1. Ресурсный;

2. Базисно-индексный;

3. Базисно-компенсационный.

Ресурсный метод определения

– это калькулирование в текущих (прогнозных) ценах и тарифах ресурсов

(трудовых, машин и механизмов, материалов, изделий и конструкции,

энергоресурсов, транспортных средств), необходимых для реализации проектного

решения. Указанные ресурсы выделяются из состава проектных материалов,

различных нормативных и других источников.

Но, к сожалению, до

недавнего времени не было действенного механизма по применению ресурсного

метода. И сметчикам приходилось пользоваться старыми добрыми ценами 1984г.

Излишне рассказывать, какие неудобства возникают при таком определении

стоимости, и какой при этом получается результат. Мало кому придёт в голову

посмотреть в записной книжке за какую цену в 1984г он покупал себе пальто,

умножить на индексный коэффициент и, взяв соответствующую сумму, с чистой

совестью пойти за покупкой.

В настоящее время

ситуация изменилась.

С выходом

"Государственных элементарных сметных норм", появилась реальная

возможность жить и работать не в далёком 1984 г., а сегодня, и по сегодняшним

ценам.

Госстроем России

утверждены и введены в действие:

ГЭСНр-2001

"Государственные элементные сметные нормы на ремонтно-строительные

работы"

ГЭСН-2001

"Государственные элементные сметные нормы на общестроительные работы"

ГЭСНм-2001

"Государственные элементные сметные нормы на монтаж оборудования"

Предназначены для

определения состава и потребности в ресурсах, необходимых для выполнения

строительных работ на объектах, составления сметных расчетов (смет) ресурсным

методом, а также для расчетов за выполненные работы и списания материалов.

ГЭСН, ГЭСНр и ГЭСНм являются самыми

современными нормативными источниками, из которых следует брать расход ресурсов

для определения стоимости строительства. (О порядке перехода на новую

нормативную базу 2001г.)

Существуют в трёх видах:

1. Бумажный.

2. Электронный – формат Word.

3. Электронный – в базе данных

программы.

Без программного

обеспечения посчитать смету ресурсным методом достаточно сложно, так как каждая

расценка превращается в своеобразную маленькую смету из пяти – десяти позиций.

Поэтому, для практического применения подходит только третий вариант – в виде

программы.

Руководители многих

строительных организаций, и организаций в которых существует служба заказчика

считают, что использование компьютера при расчёте смет – непозволительная

роскошь. Видимо именно для таких организаций Госстрой издаёт "Федеральные

единичные расценки", на основе новой нормативной базы 2001 г.

Госстрой России

производит разработку Федеральных единичных расценок (ФЕР, ФЕРр

и ФЕРм) только для Московской области. Далее расценки

для Московской области передаются Госстроем в Региональные Центры по

ценообразованию в строительстве для привязки расценок к региональным условиям.

После привязки сборники расценок отправляются обратно в Госстрой для их

дальнейшего утверждения. Опять строители имеют в своём арсенале вчерашний день

и всё ту же индексацию, причём по достаточно

высокой цене.

Программа же даст Вам

возможность составлять сметы ресурсным методом, не ожидая, когда Региональные

Центры по ценообразованию составят и утвердят прошлогодние расценки, а потом

придумают(не побоюсь этого слова) к ним индексы.

Госстрой России даёт Вам

право на использование ГЭСН для составления смет ресурсным методом. Выбирайте

механизм, позволяющий использовать это право.

Программное обеспечение

для строителей Ресурсная смета с возможностью составления собственных расценок

(Def Smeta), Калькуляции на

основе ГЭСНр-2001, Калькуляции на основе ГЭСН-2001.

On-Line

Расчет стоимости работ и необходимых материалов (бесплатно).

2. Традиционные и

современные методы оценки эффективности строительного производства.

Для принятия решения об инвестировании и для оценки

стоимости строительства в процессе подготовки предложения по договорным ценам

на строительную продукцию составляются инвесторские

сметы и сметы подрядчика.

Рассмотрим формирование цены предложения подрядчика, которая

явится основным показателем контракта в случае согласования ее с заказчиком.

При составлении сметной документации подрядчика могут применяться различные

методы, из которых на практике наиболее распространены следующие: базисно-индексный, базисно-компенсационый,

ресурсный, на основе банка данных об объектах-аналогах. В зависимости от

условий контракта и общей экономической ситуации осуществляется выбор одного из

этих методов.

Для определения цены строительной продукции будем

использовать базисно-индексный метод, который

представляет собой пользование системы текущих и прогнозируемых индексов цен по

отношению к стоимости, определенной в базисном уровне или с текущем уровне

предшествующего года.

Договорная цена на строительство объекта может быть выражена

следующим образом:

Дц= СбазСМР*У+Пр+НРЗ+ Р,

где

СбазСМР - базисная сметная стоимость

строительно-монтажных работ по объекту;

У - индекс

пересчета базисной стоимости в текущий или прогнозный уровень цен;

Пр - часть прочих затрат, относящихся к

деятельности подрядной организаци;

НРЗ - часть

общего резерва средств на напредвиденные работы и

затраты;

Срд - средства на разработку строительной части

рабочей документации (как правило подразделения подрядной организации);

Р -

средства, связанные с изменением коньюктуры рынка,

риском подрядчика, страхованием, организацией подрядных торгов или тендеров.

Для определения базисной сметной стоимости строительства обьекта как главной составляющей договорной цены

составляется обьектная смета, которая является суммой

локальных смет и рассчитывается по всем видам строительства, а также затрат по

приобретению и монтажу оборудования инвентаря установке мебели. Результат

расчета обьектной сметы используется для составления

ведомости договорной цены.

Инвестиции – денежные средства, ценные бумаги, иное имущество,

в том числе имущественные права, иные права, имеющие денежную оценку,

вкладываемые в объекты деятельности предприятия в целях получения прибыли или

достижения иного полезного эффекта.

Капитальные

вложения – инвестиции в основной капитал (основные средства), в том числе

затраты на новое строительство, расширение, реконструкцию и техническое

перевооружение предприятия, приобретение машин, оборудования, инструмента,

инвентаря, проектно-изыскательские работы и другие затраты, увеличивающие

стоимость основных средств.

Под

инвестициями или капиталовложениями в самом общем смысле понимается временный

отказ экономического субъекта от потребления имеющихся у него в распоряжении

ресурсов (капитала) и использование этих ресурсов для увеличения в будущем

своего благосостояния.

Простейшим примером инвестиций

оказывается расходование денежных средств на приобретение имущества,

характеризующегося существенно меньшей ликвидностью - оборудования,

недвижимости, финансовых или иных внеоборотных

активов.

Основными признаками

инвестиционной деятельности, определяющими подходы к ее анализу, являются:

·

Необратимость, связанная с временной потерей

потребительской ценности капитала (например, ликвидности).

·

Ожидание увеличения исходного уровня

благосостояния.

·

Неопределенность, связанная с отнесением

результатов на относительно долгосрочную перспективу.

Принято различать два типа

инвестиций: реальные и финансовые (портфельные). При дальнейшем изложении

материала речь будет идти в основном о первом из них.

Следует отметить, что в случае

реальных инвестиций условием достижения намеченных целей, как правило,

оказывается использование (эксплуатация) соответствующих внеоборотных

активов для производства некоторой продукции и последующей ее реализации. Сюда

же, к примеру, относится использование организационно-технических структур

вновь образованного бизнеса для извлечения прибыли в ходе уставной деятельности

созданного с привлечением инвестиций предприятия.

В экономической науке различают следующие основные модели

инвестиций:

Неокейнсианская модель инвестиций. Неокейнсианская

модель построена на сравнении объема предполагаемых инвестиций с

альтернативными способами использования денег. По этой модели сравниваются

доходность проекта, требующего капиталовложений и альтернативные варианты

вложения денег.

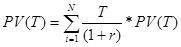

(1.1)

(1.1)

Если проект, требующий капиталовложений в размере I0 , будет

приносить ежегодный доход Т в течении N лет, то инвесторы вложат в него деньги только в том случае,

когда I0<PV(T). Если

ставка процента увеличивается, то PV(T) падает и

часть инвестиционных проектов, которые при прежней ставке процента были

выгодными, становятся убыточными.

Неоклассическая модель инвестиций. В неоклассической модели

инвестиций в основные фонды предприятия сравниваются издержки и выгоды фирм,

владеющих инвестиционными товарами.

Общий объем расходов на инвестиции в основные фонды

предприятий представляет сумму чистых инвестиций и инвестиций на возмещение

износа капитала В данной модели рассматривается 2 вида фирм:

-

Фирма сдающая капитал в аренду

-

Фирма арендующая капитал

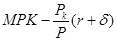

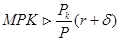

Реальный доход от сдачи в аренду единицы капитала равен его

реальной цене R/P. Реальная цена совпадает с

предельной производительностью капитала MPK.

Фирма, сдающая капитал

в аренду несет 3 вида издержек:

1)

альтернативные издержки, связанные с упущенным

процентом i*Pk.

2)

издержки изменения цены капитала за время сдачи его в

аренду.

3)

издержки от износа.

Суммарные издержки фирмы от сдачи капитала в

аренду оценивается в виде:

(1.2)

(1.2)

Реальная прибыль на единицу сданного в аренду

капитала составляет:

(1.3)

(1.3)

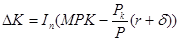

Чистые инвестиции

рассматриваются как функция от нормы прибыли:

(1.4)

(1.4)

При  , чистые инвестиции фирмы увеличиваются, и наоборот.

На величину

инвестиций оказывает влияние налоговая политика. При расчете прибыли для

взимания налога на прибыль корпораций амортизация рассчитывается исходя из

первоначальной стоимости запаса капитала. Поэтому в периоды инфляции величина

амортизации занижается, а прибыль – завышается и, следовательно, налог на

прибыль становиться излишне обременительным и подрывает стимулы к

инвестированию.

, чистые инвестиции фирмы увеличиваются, и наоборот.

На величину

инвестиций оказывает влияние налоговая политика. При расчете прибыли для

взимания налога на прибыль корпораций амортизация рассчитывается исходя из

первоначальной стоимости запаса капитала. Поэтому в периоды инфляции величина

амортизации занижается, а прибыль – завышается и, следовательно, налог на

прибыль становиться излишне обременительным и подрывает стимулы к

инвестированию.

Иногда государство для стимулирования инвестиций вводит

инвестиционный налоговый кредит – сокращение налоговых платежей фирмы

пропорционально стоимости приобретенных инвестиционных товаров. Это ведет к

снижению издержек на еденицу капитала и увеличению

инвестиций.

Джеймс Тобин предложил следующую интерпретацию принятия фирмами

решения об инвестировании. Он ввел показатель, который носит название q Тобина:

(1.5)

(1.5)

В числителе – стоимость капитальных активов фирмы,

складывающаяся на рынке ценных бумаг; в знаменателе – стоимость этих благ в

случае их приобретения существующим ценам. Тобин

полагал, что если q>1, то рыночная стоимость акций

компании больше стоимости замещения капитала, поэтому фирме выгодно увеличивать

запасы капитала. Если q<1, то наоборот, фирмы не будут

замещать капитал по мере его выбытия.

Теория q Тобина

представляет собой иную формулировку неоклассической теории инвестиций. Если

прибыль фирм от владения капиталом положительна, то владение этими фирмами

привлекательно, что повышает рыночную стоимость их акций, а следовательно и q Тобина. Эта модель отражает не

только текущую, но и ожидаемую прибыльность капитала, так как зачастую рыночная

стоимость акций растет, если в результате изменения экономической политики

ожидается повышение в будущем прибыльности компании.

Таким образом, q Тобина

полностью согласуется с неоклассической моделью и является просто более удобным

индикатором поведения инвестиций. Это одна из причин пристального внимания

экономистов к конъюнктуре рынка ценных бумаг, так как колебания рыночной

стоимости акций могут указывать на близость спада или подъема.

В неоклассической модели предполагается, что если фирма желает

осуществить инвестиции в новый капитал, то средства для этого на финансовом

рынке всегда найдутся. Однако фирмы могут столкнуться с ограничениями финансирования,

то есть с ограничениями объема средств, которые можно получить на финансовых

рынках, что заставляет их инвестировать на

основе текущих доходов, а не ожидаемой прибыли. Таким образом,

ограничение финансирования снижает объем инвестиций.

Инвестиции в запасы.

Обычно называют 4 причины создания запасов:

1)

предотвращение колебаний объемов производства;

2)

запасы как фактор производства;

3)

защита от исчерпания запасов;

4)

незавершенное производство;

Инвестиции в запасы хорошо описывает модель акселератора. В ней предполагается,

что фирма обладает запасами, пропорциональными ее объему выпуска N=BY, где N – уровень запасов; Y –

выпуск; В – параметр, 0<B<1.

Инвестиции

в запасы равны изменению объема запасов и пропорциональны изменению выпуска.

При росте выпуска фирмы осуществляют инвестиции в запасы, при падении выпуска

фирмы не инвестируют, позволяя запасам сокращаться.

Все

приведенные модели подтверждают убывающий характер зависимости функции

инвестиций от реальной ставки процента. Сдвиг инвестиционного спроса на

основные производственные фонды вызывается причинами, изменяющими предельную

производительность капитала, и изменение экономической политики.

На развитие инвестиционного

процесса оказывают влияние многие факторы, но прежде всего оно зависит от

состояния финансового рынка, а следовательно, от кредитно-денежной политики

государства и, в частности от ставки процента. Природа этой зависимости

обусловлена источниками инвестиций. На макроуровне

источниками инвестиций являются совокупные национальные сбережения, которые в

свою очередь формируются из сбережений населения, государственных сбережений,

являющихся результатом фискальной политики правительства, и совокупных

накоплений предприятий в виде амортизационных фондов. Источником же инвестиций

на микроуровне является прибыль предприятий,

направляемая в форме капитальных вложений на развитие производства.

Обратимся к

изучению основных мотивов, учитываемых предприятием при принятии инвестиционных

решений. Общепризнанным критерием любого выбора является сравнение выгод и

затрат. Основным критерием выбора, влияющим на формирование инвестиционного

спроса, является сравнение ожидаемой нормы прибыли по инвестиционному проекту и

ставки рефинансирования, назначаемой по кредитным ресурсам банками. Однако

динамичность инвестиций зависит не только и не столько от мотивации выбора при

принятии решения микросубъектами, В значительной

степени инвестиционный климат обуславливается теми общеэкономическими условиями, которые сложились в экономике в

конкретный период времени, т.е. макроэкономической средой функционирования

предприятий. Здесь определяющими факторами являются: уровень эксплуатационных

издержек, налоги, уровень технологий, запас основного капитала, политическая

ситуация.

В случае, если объем инвестиций оказывается существенным для данного

экономического субъекта с точки зрения влияния на его текущее и перспективное

финансовое состояние, принятию соответствующих управленческих решений должна

предшествовать стадия планирования или проектирования, то есть стадия пред

инвестиционных исследований, завершающаяся разработкой инвестиционного проекта.

Инвестиционным проектом

называется план или программа мероприятий, связанных с осуществлением

капитальных вложений, обоснованием технологий и экономической целесообразности

и их последующим возмещением и получением прибыли.

Задача разработки инвестиционного

проекта - подготовка информации, необходимой для обоснованного принятия решения

относительно осуществления инвестиций.

Основным методом достижения этой цели является

математическое моделирование последствий принятия соответствующих решений.

В целях моделирования инвестиционный проект

рассматривается во временной развертке, причем анализируемый период (горизонт

исследования) разбивается на несколько равных промежутков - интервалов

планирования.

Для каждого интервала

планирования составляются бюджеты - сметы поступлений и платежей, отражающих

результаты всех операций, выполнявшихся в этом временном промежутке. Сальдо такого

бюджета - разность между поступлениями и платежами - есть денежный поток

инвестиционного проекта на данном интервале планирования.

Если все составляющие

инвестиционного проекта будут выражены в денежной оценке, мы получим ряд

значений денежных потоков, описывающих процесс осуществления инвестиционного

проекта.

В укрупненной структуре денежный поток инвестиционного проекта состоит из

следующих основных элементов:

·

Инвестиционные затраты.

·

Выручка от реализации продукции.

·

Производственные затраты.

·

Налоги.

На начальной стадии осуществления

проекта (инвестиционный период) денежные потоки, как правило, оказываются

отрицательными. Это отражает отток ресурсов, происходящий в связи с созданием

условий для последующей деятельности (например, приобретением внеоборотных активов и формированием чистого оборотного

капитала).

После завершения инвестиционного

и начала операционного периода, связанного с началом эксплуатации внеоборотных активов, величина денежного потока, как

правило, становится положительной.

Дополнительная выручка от

реализации продукции, равно как и дополнительные производственные затраты,

возникшие в ходе осуществления проекта, могут быть как положительными, так и

отрицательными величинами. В первом случае это может быть связано, например, с

закрытием убыточного производства, когда спад выручки перекрывается экономией

затрат. Во втором случае моделируется снижение затрат в результате их экономии

в ходе, например, модернизации оборудования.

Технически задача инвестиционного анализа заключается в

определении того, какова будет сумма денежных потоков нарастающим итогом на

конец установленного горизонта исследования. В частности, принципиально важно,

будет ли она положительна.

В инвестиционном анализе большую

роль играют понятия прибыли и денежного потока, а также связанное с ними

понятие амортизации.

Экономический смысл понятия

"прибыль" заключается в том, что это - прирост капитала. Говоря

по-иному, это увеличение благосостояния экономического субъекта, распоряжающегося

некоторым объемом ресурсов. Прибыль является главной целью экономической

деятельности.

Как правило, прибыль

рассчитывается как разность между доходами, полученными от реализации продукции

и услуг на заданном временном интервале, и затратами, связанными с

производством этой продукции (оказанием услуг).

Необходимо особо отметить, что в

теории инвестиционного анализа понятие "прибыль" (впрочем, как и

многие другие экономические понятия) не совпадает с его бухгалтерской и

фискальной трактовкой.

В инвестиционной деятельности факту

получения прибыли предшествует возмещение первоначальных капиталовложений, чему

соответствует понятие "амортизация". В случае вложения средств во

внеоборотные активы эту функцию выполняют амортизационные отчисления.

Таким образом, обоснование

выполнения главных требований, предъявляемых к проекту в сфере реальных

инвестиций, строится на расчете сумм амортизационных отчислений и прибыли в

пределах установленного горизонта исследования. Эта сумма, в самом общем

случае, составит суммарный денежный поток операционного периода.

Понятие "стоимость

капитала" тесно связано с экономическим понятием "прибыль".

Ценность капитала в экономике

заключается в его способности создавать добавочную стоимость, то есть приносить

прибыль. Эта ценность на соответствующем рынке - рынке капиталов - и определяет

его стоимость. Таким образом, стоимость капитала - это норма прибыли,

определяющая ценность распоряжения капиталом в течение определенного периода

времени (как правило - года).

В простейшем случае, когда одна

из сторон (продавец, заимодавец, кредитор) передает право на распоряжение

капиталом другой стороне (покупателю, заемщику), стоимость капитала выражается

в форме процентной ставки.

Величина процентной ставки определяется

исходя из рыночных условий (то есть - наличия альтернативных вариантов

использования капитала) и степени риска данного варианта. При этом одной из

составляющих рыночной стоимости капитала оказывается инфляция.

При выполнении расчетов в

постоянных ценах инфляционная компонента из величины процентной ставки может

быть исключена. Для этого следует воспользоваться одной из модификаций

известной формулы Фишера.

3. Ценообразование

и себестоимость в строительно-монтажном производстве

Особенности организации и экономики строительного

производства, обусловленные характером строительной продукции, оказывают

существенное влияние на порядок ведения бухгалтерского учета в строительстве.

К наиболее существенным из них можно отнести территориальную

обособленность объектов строительства, во многом индивидуальный, даже при

серийном строительстве, характер строительного производства, длительность

проектирования и строительства объекта, многообразие видов

строительно-монтажных работ при строительстве каждого объекта, зависимость

сроков и качества строительства от месторасположения объекта, природных условий

и даже времени года.

Перечисленные и многие другие особенности обуславливают

порядок ценообразования в строительстве и учета себестоимости строительных

работ, а также достаточно сложную, обычно многоступенчатую, систему расчетов

между участниками процесса строительства объекта недвижимости.

Известно, что документ, на основании которого формируется

стоимость работ сооружения объекта, – договор. В нем сформулированы основные

положения, в том числе и договорная цена, порядок ее определения. Если в

пунктах договора нет разночтений по условиям формирования цены и определен

методологический подход, четко отработаны детали соглашения, финансирования и

штрафных санкций, то это позволяет решить вопрос об оптимальной стоимости. При

правильно составленном договоре вполне возможно обеспечить отражение в

договорных ценах на строительство необходимых затрат, качества, потребительских

свойств продукции, а также учесть требования экономической эффективности.

Формированием цены занимаются, разумеется, все участники

строительного процесса: инвестор, заказчик, подрядчик, проектировщик. Инвестор

ориентируется в первую очередь на ликвидность, рентабельность и социальную

значимость продукции.

Задача заказчика при подготовке проекта договора с

подрядными организациями – определить оптимальное, с учетом особенностей

финансирования в настоящее время, решение по выбору подрядной организации.

Подрядчик при составлении сводного сметного расчета руководствуется

своими производственными возможностями. Информация по дополнительным выплатам,

используемой технике, наличию и стоимости строительных машин и механизмов,

использованию энергоносителей, выработанных предприятиями ведомственной или

муниципальной принадлежности. В формировании договорной цены подрядчик

участвует, сопоставляя с инвесторской сметой

(предназначенной для предварительной оценки заказчиком стоимости строительства)

смету подрядчика. В ней приводится стоимость работ и затрат, предлагаемых

подрядчиком к исполнению в соответствии с заключаемым договором подряда.

Система цен служит связующим звеном между предприятиями и

организациями, основой оценки их деятельности. От степени совершенства цены

зависит эффективность принятых проектных, производственных и организационных

решений, сила воздействия экономических рычагов – прибыли, рентабельности,

заработной платы. Реальная цена должна отражать необходимые затраты труда,

помогать сбалансированности между спросом и предложением. Цена на строительную

продукцию носит индивидуальный характер и определяется сметой. Формирование

ценовой политики тут заключается в определении потребности в инвестициях,

снижении себестоимости строительства и контроле за расходованием средств.

В условиях рыночной экономики следует руководствоваться

двумя основными принципами – равноправием участников строительства в

определении цены, установлением необходимого и достаточного размера затрат на

возведение здания, сооружения.

Один из подходов к формированию цены – размещение подряда на

торгах. Заказчиком составляется инвестиционная смета, сформированная по его

финансовым возможностям. Предложения подрядчиков ограничены рамками минимальной

цены, чтобы добиться победы на торгах и получить строительный подряд. Из

сопоставления сметы заказчика и подрядчика на торгах формируется равновесная

цена.

Большое распространение получила практика формирования

открытых договорных цен. Они учитывают инфляционные процессы и неплатежи,

вызванные нестабильным состоянием экономики. Такой подход позволяет уберечь от

банкротства строительный комплекс. Недостатком этих цен является отсутствие

инструмента, который стимулировал бы сокращение сроков строительства.

Применяются также фиксированные цены. При заключении

договора подряда данный подход дает экономию инвестиционных средств, нацеливает

подрядную организацию на скорейшее выполнение всего объема работ, так как

увеличение срока при фиксированной цене приведет подрядчика к убыткам. Однако

применение подобных цен возможно только при выполнении краткосрочных проектов.

На долгосрочных проектах из-за инфляции подрядчик рискует оказаться в сложном

экономическом положении.

Законодательной основой формирования договорных цен являются

в первую очередь Гражданский кодекс, федеральные законы РФ, указы Президента РФ,

постановления правительства (определяющие формирование стоимости строительства,

отношения между субъектами строительной деятельности, затраты, включаемые в

себестоимость, порядок налогообложения), а также действующие нормативные

документы Госстроя России на основании которых определяется стоимость

строительства. Нормативной основой формирования стоимости строительства

является система сметных норм.

Определение стоимости может выполняться ресурсным,

ресурсно-индексным, базисно-индексным, базисно-компенсационным методами, а также на основе данных

по существующим объектам-аналогам. Наиболее широко применяется сейчас базисно-индексный метод определения стоимости, при котором

смета составляется в базисных ценах 1984(91) года и затем пересчитывается в

текущие цены с помощью инфляционного коэффициента. Система сметных норм и цен

1984 года используется как форма отражения обоснованных издержек производства и

выполняет функции норматива, поскольку заложенные в нее соотношения ресурсов не

зависят от инфляционных процессов, что дает возможность определять оптимально

требуемое количество ресурсов (трудовых, материальных, временных) Инфляционный

же коэффициент учтет рост стоимости ресурсов. Метод дает возможность

формирования цены на любом этапе строительства, проектирования или

подготовительных работ.

Ценообразование обычно учитывает и

специфические региональные особенности. Производственные факторы на территории

Ямало-Ненецкого автономного округа влияют на выбор проектных, организационных и

ценовых решений. Предприятия по изготовлению строительных материалов, имеющиеся

на территории округа, не способны полностью удовлетворить потребности

строительства Подрядные организации вынуждены 60—70 процентов строительных

материалов завозить из других регионов. Поэтому заранее определить стоимость

строительных материалов и величину транспортных расходов затруднительно, что

предопределяет формирование как открытой договорной цены, так и договорной цены

без учета стоимости строительных материалов.

Определение стоимости базисно-индексным методом применяется на территории округа

с 1992 года, когда цены на ресурсы возросли и соответственно возросла стоимость

строительно-монтажных работ, а сметные нормативы оставались прежними. Базисно-индексный метод достаточно перспективен, поскольку

разработка новой сметной базы в текущих ценах затруднительна из-за свободного

образования цен на ресурсы, появления множества новых различных строительных

технологий, конструкций, машин и механизмов. Усредненная сметная норма,

созданная на основе этого разнообразия, не будет точнее существующей в

настоящее время сметной нормативной базы в ценах 1984 года и устареет из-за

быстрого изменения конъюнктуры рынка. В связи с тем, что в настоящее время

используются современные технологии, новые строительные материалы и изделия,

что не учтено в базовых сметных нормативах, существующие расценки целесообразно

доработать путем пересчета ресурсов. Полученная таким образом базисная

стоимость максимально отразит необходимые издержки.

За последние годы система

ценообразования строительной продукции резко деформировалась. Фактические

затраты по заработной плате на сегодняшний день намного выше, чем это

предусмотрено в сметах строек. И зависят они не столько от внутренних факторов

производства, сколько от общественно-политических условий. Поэтому если при

ценообразовании в современном строительстве принять за отправной пункт

фактические затраты, то с продолжением инфляции мы получим искажение

необходимых затрат на выполнение строительно-монтажных работ. Формирование цены

опирающейся на необходимые затраты частично приостанавливает необоснованный

рост стоимости, инфляционные процессы при этом учитываются с индексированием

цен на ресурсы на основе законодательных изменений с использованием системы

текущих индексов.

Решая задачи ценообразования,

следует ориентироваться на потребительские единицы готовой продукции, что

превратит договорные цены в рыночный инструмент повышения эффективности

капитальных вложений. Реального снижения стоимости строительной продукции можно

достичь, применяя в комплексе:

·

оптимизацию процесса

инвестиций при помощи оценки коммерческой, бюджетной эффективности с

определением инфляционных и неинфляционных изменений

и правильности производственных издержек;

·

обновление нормативных

требований к качеству строительства и технологии производства, доведение уровня

качества продукции до нормативных требований;

·

применение эффективных

проектных решений,

·

совершенствование

методики ценообразования.

Разработка четких инвестиционных

программ, определяющих целесообразность размещения средств и возведения

объекта, а также предусматривающих обеспечение эффективного расходования

ресурсов, принимается за отправной пункт. За счет оптимального формирования

цены достигается не только экономия средств, но и появляется возможность расходования

их в других направлениях. Повышение качества проектирования и строительства

способствует развитию перспективных направлений строительства.

При комплексном подходе к

формированию стоимости строительства удовлетворяется общественно необходимая

потребность в строительной продукции, решается вопрос сбалансированности

экономических интересов общества и предприятия.

Список

литературы

Астрейна

Л.А. и др. “Экономика и планирование производства” – М “Радио и связь” 1990.

Генкин Б.М.

Экономика и социология труда – М.: НОРМА-ИНФРА*М, 2000.