Содержание

Теоретическая часть. Тема 2.

Учет затрат и калькулирование себестоимости в горнорудной промышленности. 3

1. Нормативное регулирование затрат и

калькулированияв горнорудной промышленности. 3

2. Характеристика процессов добычи и обогащения

руды.. 6

3. Особенности

горнорудной промышленности и их влияние на организацию учета. 8

4. Калькулирование себестоимости руды и продуктов

ее обогащения. 10

Практическая часть. 15

Справка о выполнении плана по производству i года. 15

Плановая калькуляция электрической и тепловой

энергии на I квартал i года, тыс.руб. 16

Затраты на производство электрической и тепловой

энергии с начала года по среднегодовой себестоимости прошлого года, тыс. руб. 17

Производственные затраты цехов по статьям

расходов за январь i

года, руб. 18

Ведомость распределения условного топлива между

видами энергии за январь i

года. 19

Ведомость распределения общестанционных затрат

между электрической и тепловой энергией за январь i года. 19

Ведомость распределения затрат между

электрической и тепловой энергией за январь i года, тыс. руб. 20

Калькуляция себестоимости электрической и

тепловой энергии, передачи и распределения в сетях за январь i года, тыс. руб. 22

Укрупнённый алгоритм калькуляции себестоимости

производства тепловой энергии. 25

Список литературы.. 26

Теоретическая часть. Тема

2. Учет затрат и калькулирование себестоимости в горнорудной промышленности

1. Нормативное регулирование затрат и калькулированияв горнорудной промышленности

Общие правила формирования, классификации, оценки и признания расходов по обычным видам деятельности установлены Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденным Приказом Минфина России от 6 мая 1999 г. № 33н. Необходимо отметить, что в обычной учетной практике расходы можно представить как совокупность затрат, включенных в коммерческую (полную) себестоимость проданной продукции, товаров (работ, услуг)[1].

Отраслевые особенности учета затрат на производство, а также вопросы алькулирования коммерческой (полной) себестоимости товарной продукции рассматриваются в отраслевых нормативных документах и применяются в той части, в которой они не противоречат нормативным и правовым актам (см., например, Письмо от 25 апреля 1995 г. № 1-551/32-2.

Объекты учета затрат – это места возникновения этих затрат: организация в целом, производство, технологические процессы, цеха, участки, агрегаты, стадии, переделы, бригадокомплекты и т.п. На выбор объектов учета затрат существенно влияют особенности технологических процессов, технические параметры изготовляемой продукции, тип производства, организационная структура организации и его производственных подразделений. Например, в угольной промышленности объекты учета затрат – это виды производств, структурные подразделения, способы добычи, производственные процессы на шахтах, калькуляционные статьи и экономические элементы затрат.

Помимо этого регулирование затрат в системе управления побуждает организации любой отрасли экономики выделять (в оперативном учете) в качестве самостоятельных объектов учета затрат степень использования материальных и трудовых ресурсов в производственном процессе, отдельные (наиболее емкие) статьи или элементы затрат по содержанию машин и механизмов, оборудования, приборов, зданий и сооружений, бюджетов (смет), затрат на управление.

Объект калькулирования – вид (торговое наименование) продукции. Однако в многопрофильных производствах, вырабатывающих определенные модели и модификации, где производство может развиваться только на базе унификации деталей и узлов, объектом калькуляции становится однородная группа изделий.

Поэтому номенклатура объектов калькуляции является прерогативой организации. При формировании номенклатуры объектов учета затрат и объектов калькуляции необходимо учитывать требования соответствующих отраслевых инструкций.

Объекты калькуляции имеют прямую экономическую связь с калькуляционными единицами, которые, по существу, являются единицей измерения калькуляционного объекта и отличаются от последнего тем, что отражают потребительские свойства продукта труда. В качестве калькуляционных единиц используются[2]:

o натуральные единицы – штуки, метры, киловат-часы и др.;

o условно-натуральные единицы (обезличенные, укрупненные);

o условные (приведенные) единицы;

o стоимостные единицы – 1000 руб. запасных частей, инструментов и т.п.;

o единицы работ – одна тонна перевезенного груза;

o единицы времени – машино-час, машино-день и т.п.;

o эксплуатационные единицы – мощность, производительность, параметры продукции и т.п.

Из всего комплекса калькуляционных единиц для калькулирования себестоимости продукции используется один измеритель, который рассматривается как основной.

Выбор метода распределения косвенных расходов чрезвычайно важен для правильного расчета себестоимости единицы продукции (работ, услуг). Он производится предприятием самостоятельно, записывается в учетной политике и является неизменным в течение всего финансового года.

Разграничение затрат по периодам. При этом необходимо руководствоваться принципом исчисления. Его сущность состоит в том, что операции отражаются в бухгалтерском учете в момент их совершения и не увязываются с денежными потоками. Доходы и расходы, полученные (понесенные) в отчетном периоде, считаются расходами и доходами этого периода независимо от фактического времени поступления (или выплаты) денежных средств. Доходы и расходы, не относящиеся к отчетному периоду, не признаются доходами (расходами) отчетного периода, даже если деньги по ним поступили или перечислены в данном периоде[3].

Раздельный учет по текущим затратам на производство продукции и капитальным вложениям. Данный принцип нашел свое отражение в федеральном законе «О бухгалтерском учете» № 129 от 21 ноября 1996 г. и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина от 29 июля 1998 года № 34н[4].

Выбор метода учета затрат и калькулирования. Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, а также отнесения издержек на единицу продукции. Иными словами, это совокупность способов аналитического учета затрат на производство по калькуляционным объектам и приемов исчисления калькуляционных единиц. Существуют различные методы учета затрат на производство и калькулирования себестоимости продукции. Их применение определяется особенностями производственного процесса, характером производимой продукции (оказываемых услуг), ее составом, способом обработки.

Общепринятой классификации методов учета затрат и калькуляции пока не существует. По объектам учета затрат выделяются попроцессный, попередельный и позаказный методы. С точки зрения полноты учитываемых издержек возможно калькулирование полной и неполной («усеченной») себестоимости. В зависимости от оперативности учета и контроля затрат различают метод учета фактической (исторической) себестоимости и учет нормативных затрат.

2.

Характеристика процессов добычи и обогащения руды

Специфика

месторождения обуславливает и способ отработки месторождения - совместное

использование открытой и подземной выемки руды. Подземные шахты причудливо

извиваются в теле горы, следуя контурам рудных тел и разделяются на множество

забоев, каждый из которых характеризуется своим составом руды[5].

Отбитая

горная масса транспортируется погрузчиками до так называемых рудоспусков - вертикальных

выработок, служащих для сброса руды на нижний горизонт, откуда при помощи

внутришахтного транспорта - поездов, состоящих из вагонеток и электровоза руда

перевозится к ленточному транспортеру длиной около 2 км, ведущему в корпус

самоизмельчения.

С

транспортера руда попадает в бункеры промежуточного хранения, откуда поступает

на вращающиеся мельницы, где измельчается до размера гранул 150-300 мкм.

Измельченная руда смешивается с водой и поступает на обогатительную фабрику по

системе трубопроводов.

Процесс

добычи руды открытым способом заключается в в отбойке

горной массы при помощи взрывов, ее погрузке при помощи экскаваторов в

большегрузные самосвалы, грузоподъемностью 200т. Самосвалы перевозят руду до

устья рудоспусков и сбрасывают ее в туда, Во время падения куски руды, весящие

до десятков тонн, дробятся при столкновании друг с

другом и вниз долетают куски размером не более 0,5м.

Из-за

неоднородности рудного поля, отбитая руда имеет также разное содержание

полезных компонентов.

Руда

добываемая открытым способом имеет более низкое содержание чем руда добываемая

подземным способом, из-за невозможности селективной отработки рудных тел.

Исходная

руда имеет содержание полезного компонента на уровне 0,1-0,3%. Для

промышленного применения необходима концентрация 30-40% поэтому на

обогатительной фабрике происходит процесс обогащения, называющийся флотацией.

Процесс

флотации заключается в перемешивании измельченной руды в больших чанах со

специальным вспенивающимся раствором. Пена подхватывает более легкие частицы

пустой породы и выносит их наверх, где они собираются и направляются в так

называемые "отвалы".

Более

тяжелые частицы металла осаждаются на дно чанов, откуда собираются в

специальные контейнеры вращающимися скребками. Отношение, извлеченного

металла к металлу, содержащемуся в руде поступающей на обогащение, называется коэффициэнтом извлечения[6].

Процесс

флотации является непрерывным. Его особенностью является то, что количество

реагентов, загружаемых в чаны для образование вспенивающего раствора может быть

оптимизировано только для вполне конкретного состава (качества ) поступающей руды. При отклонении состава руды от оптимального

более чем на 10% коэффициэнт извлечения быстро падает, в

результате чего приходится на ходу перенастраивать процесс, что приводит к

потерям дорогостоящих реагентов и извлекаемого металла.

Исходя

из сказанного выше, становится ясно, что главным условием

рентабельной добычи и переработки руды и выбранной технологии извлечения

полезных компонентов является минимизация

изменения состава (качества) руды, поступающей на флотацию.

3. Особенности

горнорудной промышленности и их влияние на организацию учета

Несмотря на

общие черты массового производства, каждая из добывающих отраслей

промышленности имеет свои особенности, от которых зависят не только организация

и технология производства, но и возможности учета и контроля за затратами[7].

Так,

особенностями процессов горнорудной промышленности является подземный характер

ведения работ, постоянное перемещение рабочих мест, что усложняет контроль за

издержками производства.

Для

обеспечения необходимого объема добычи руды, каждая шахта должна иметь

оптимальную протяженность выработок. Ее малый размер может привести к

отсутствию заделов для работы, повлечь к простоям шахты и уменьшению объемов

добычи угля. Следствием необоснованно завышенной протяженности будут излишние

затраты на поддержание их в рабочем состоянии до начала добычи руды.

Разработка

горных выработок требует дополнительных затрат, которые также необходимо учесть

и отнести на себестоимость добытой руды.

Попроцессный метод чаще всего применяется в добывающих отраслях

промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике.

Эти отрасли характеризуются массовым типом производства, непродолжительным

производственным циклом, ограниченной номенклатурой выпускаемой продукции,

единой единицей измерения и калькулирования, полным

отсутствием либо незначительными размерами незавершенного производства. В итоге

выпускаемая продукция является одновременно объектом учета затрат и объектом калькулирования.

Несмотря на

общие черты массового производства, каждая из добывающих отраслей

промышленности имеет свои особенности, от которых зависят не только организация

и технология производства, но и возможности учета и контроля за затратами.

Так,

особенностями процессов добычи угля является подземный характер ведения работ,

постоянное перемещение рабочих мест, что усложняет контроль за издержками

производства.

Для

обеспечения необходимого объема добычи угля, каждая шахта должна иметь

оптимальную протяженность выработок. Ее малый размер может привести к

отсутствию заделов для работы, повлечь к простоям шахты и уменьшению объемов

добычи угля. Следствием необоснованно завышенной протяженности будут излишние

затраты на поддержание их в рабочем состоянии до начала угледобычи.

Разработка

горных выработок требует дополнительных затрат, которые также необходимо учесть

и отнести на себестоимость добытого угля.

Отдельной

статьей затрат в угледобыче является организация работы участков вентиляции,

обеспечивающих подачу свежего воздуха в выработки и вывод из них отработанного

воздуха.

Кроме того,

необходимы затраты на организацию работы транспорта, погрузочно-разгрузочных

работ, на осушение и поддержание выработок в необходимом состоянии.

Следствием

всех этих особенностей является то, что в структуре себестоимости руды

преобладает заработная плата основных производственных рабочих с

соответствующими начислениями на нее, т.е. эта отрасль промышленности считается

наиболее трудоемкой.

4. Калькулирование себестоимости руды и продуктов ее

обогащения

В

производствах, подобных горнорудной и горнообогатительной

промышленности, где[8]:

1)

производится один вид продукции;

2) не

возникают запасы полуфабрикатов;

3) не

образуются запасы готовой продукции (или присутствуют в ограниченных

количествах), может применяться метод простои калькуляции.

Если запасов

готовой продукции у предприятия нет (энергетические, транспортные организации),

используется простоя одноступенчатая калькуляция. Себестоимость единицы

продукции определяется делением суммарных издержек за отчетный период на

количество произведенной за этот период продукции и рассчитывается по формуле

где С — себестоимость единицы продукции, руб.;

3 —

совокупные затраты за отчетный период, руб.;

Х —

количество произведенной за отчетный период продукции в натуральном выражении

(штуки, тонны, метры и т.д.).

Например,

предприятием произведено и реализовано 10 тыс. единиц изделий. Совокупные

затраты за отчетный период — 1 млн руб. Расчет

себестоимости единицы продукции выглядит следующим образом:

1 000000:

10000= 100руб.

В реальности

производств, отвечающих всем трем вышеприведенным требованиям, немного. Так, в

угольной промышленности, производящей один вид продукции и не имеющей запасов

полуфабрикатов собственного производства, существует некоторое количество

продукции, произведенной, но не реализованной покупателю и хранящейся на складе

предприятия. Разница между количеством изготовленной и количеством

реализованной продукции существует на предприятиях, производящих продукцию,

способную долго храниться.

В результате

из трех вышеназванных условий соблюдаются два первых. И на таких предприятиях

применяется метод простой двухступенчатой калькуляции. Расчет

себестоимости единицы продукции ведется в три этапа[9]:

1)

рассчитывается производственная себестоимость всей произведенной продукции,

затем делением всех производственных затрат на количество изготовленных изделий

определяется производственная себестоимость единицы продукции;

2) сумма

управленческих и сбытовых издержек делится на количество реализованной за

отчетный период продукции;

3)

суммируются показатели, рассчитанные на первых двух этапах. Себестоимость

продукции методом двухступенчатой простой калькуляции рассчитывается по

следующей формуле:

где С — полная себестоимость единицы продукции, руб.;

Зпр — совокупные производственные затраты отчетного периода, руб.;

Зупр — управленческие и сбытовые издержки отчетного периода, руб.;

Хпр — количество единиц продукции, произведенной в данном отчетном

периоде;

Хупр — количество единиц продукции, реализованной в отчетном периоде.

Из описания

последовательности расчетов себестоимости по методу простой двухступенчатой

калькуляции видно, что ее практическое использование предполагает наличие на

предприятии простейшей системы учета затрат по местам их возникновения. Это

позволяет выделить издержки производственной сферы и административно-сбытовые

издержки.

Пример. Предприятием произведено

10000 единиц изделий, а реализовано 8000 единиц. Производственная себестоимость

— 1 млн руб., а издержки по управлению и сбыту — 0,2 млн руб. Тогда себестоимость единицы продукции составит:

Метод

двухступенчатой простой калькуляции позволяет:

• оценить

запасы и готовую продукцию по производственной себестоимости;

• отнести

издержки по управлению и сбыту в полном объеме на количество реализованной

продукции.

Если

производственный процесс состоит из нескольких стадий (переделов), на выходе из

которых находится промежуточный склад полуфабрикатов, и от передела к переделу

запасы полуфабрикатов меняются, то пользуются методом многоступенчатой

простои калькуляции. В условиях такой организации производства нельзя

воспользоваться вышеприведенной формулой расчета себестоимости продукции, так

как количество полуфабрикатов каждого передела не совпадает с количеством

готовых продуктов. В этом случае необходимо организовать учет издержек и

количества изготовленных полуфабрикатов по каждому переделу. Расчет

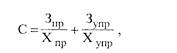

себестоимости единицы продукции ведется по следующей формуле:

где С — полная себестоимость единицы продукции, руб.;

3пр1, 3пр 2,

. . ., зпр n„ —

совокупные производственные издержки каждого передела, руб.;

3упр — управленческо-сбытовые расходы отчетного периода, руб.;

X1, Х2, . .

., Хn„ —

количество полуфабрикатов, изготовленных в отчетном периоде каждым переделом,

шт.;

Х упр — количество реализованных единиц продукции в отчетном

периоде, шт.

Для повышения

аналитичности расчетов затраты сырья и материалов в

расчете на единицу продукции целесообразно учитывать отдельно, а в рамках

переделов — лишь добавленные затраты (заработную плату плюс

общепроизводственные расходы) каждого из них. Такая разновидность простой

калькуляции называется калькуляцией издержек по стадиям обработки.

Вышеприведенная

формула в этом случае примет следующий вид:

где С —

полная себестоимость;

3м— затраты

сырья и материалов в расчете на единицу продукции, руб.;

Здоб1, Здоб2

,… Здобn —

добавленные затраты каждого передела, руб.;

3упр — управленческо-сбытовые расходы отчетного периода,

руб.;

Х1, Х2, . .

., Х„n — количество

полуфабрикатов, реализованных в отчетном периоде каждым переделом, шт.;

X —

количество реализованных единиц продукции в отчетном периоде, шт.

Приведем еще

один пример калькулирования себестоимости и затрат на

производство из практики горнообогатительной

промышленности[10].

Пример. По предприятию,

охватывающему три передела, за отчетный период имеется следующая информация.

|

|

Передел 1

|

Передел II

|

Передел III

|

|

Количество произведенных полуфабрикатов, шт.

|

12000

|

11000

|

10000

|

|

Добавленные затраты каждого передела, тыс. руб.

|

200

|

300

|

500

|

Затраты на

сырье и материалы в расчете на единицу продукции — 50 руб.

Административно-управленческие расходы за отчетный период — 200 тыс. руб.

Реализовано в течение отчетного периода 8000 единиц продукции. Условно

допускаем, что местом потребления сырья и материалов является первый передел.

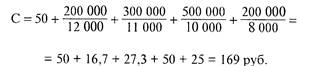

Расчет

себестоимости единицы продукции в данном случае будет иметь следующий вид:

Из

приведенных данных видно, что на выходе из передела I себестоимость

полуфабриката составляет 50 + 16,7 = 66,7 руб. По завершении обработки на

переделе II себестоимость полуфабриката возрастает до 66,7 + 27,3 = 94 руб. После прохождения последнего,

третьего передела себестоимость единицы готовой продукции составит 144 руб. (94

+ 50).

С учетом

количества полуфабрикатов, произведенных в течение отчетного периода каждым

переделом, стоимостная оценка изготовленных полуфабрикатов составит по:

переделу I

12000 шт. х 66,7 = 800 400 руб.,;

переделу II 11000 шт. х 94,

0 = 1 034 000 руб.;

переделу III 10000

шт. х 144,0 = 1 440 000 руб.

Запасы

полуфабрикатов:

I передела —

1000 шт. х 66,7 = 66 700 руб.;

II передела —

1000 шт. х 94,0 = 94 000 руб. Запасы готовой

продукции:

2000 шт. х 144 = 288 000 руб.

Часто попроцессный метод рассматривается как упрощенная

разновидность попередельного калькулирования.

Иногда термин “попроцессное калькулирование”

используют как синоним попередельного метода учета.

Действительно, между ними — весьма условная грань.

Практическая часть

Справка о выполнении плана по производству i года

|

Показатели

|

План на

1 кв.

|

Фактически

|

|

|

|

|

за январь

|

за соответствую-щий

период прошло-го года

|

|

1

|

2

|

3

|

4

|

|

Выработка электроэнергии, тыс. кВт*ч

|

540000

|

183000

|

175000

|

|

Отпущено электроэнергии с шин станции,

тыс. кВт*ч

|

460000

|

158000

|

149000

|

|

Полезный отпуск тепловой энергии, тыс. кВт*ч

|

1200

|

400

|

420

|

|

Расход электроэнергии на собственные

нужды станции:

|

|

|

а) на производство электроэнергии, тыс. кВт*ч

|

35000

|

10000

|

12000

|

|

б) на производство тепловой энергии,

тыс. кВт*ч

|

45000

|

15000

|

14000

|

|

Отпущено тепловой энергии с коллекторов

станции, тыс. Гкал

|

1500

|

497

|

500

|

|

Полезный отпуск электроэнергии, тыс. кВт*ч

|

400000

|

130000

|

128000

|

|

Расход натурального топлива:

|

|

|

|

|

а) угля "АШ", тыс.т

|

208

|

70

|

70

|

|

б) мазута, тыс.т

|

89

|

30

|

32

|

|

в) газа, тыс.м3

|

120000

|

40000

|

40000

|

|

Расход условного топлива, тыс.т:

|

|

|

|

|

а) на выработанную электроэнергию

|

140

|

45

|

46

|

|

б) на отпущенную тепловую энергию

|

320

|

105

|

106

|

|

Стоимость затраченного топлива, тыс. руб:

|

|

|

|

а) угля

|

1990

|

650

|

660

|

|

б) мазута

|

2050

|

690

|

700

|

|

в) газа

|

2260

|

760

|

760

|

Плановая калькуляция электрической и тепловой энергии на I квартал i года, тыс.руб.

|

Статьи

расходов

|

Электроэнергия

|

Тепловая энергия

|

|

1

|

2

|

3

|

|

Топливо на технологические цели

|

1900

|

4400

|

|

Вода на технологические цели

|

75

|

170

|

|

Основная заработная плата

производственных рабочих

|

52

|

49

|

|

Дополнительная заработная плата

производственных рабочих

|

4

|

4

|

|

Отчисления на социальное страхование

|

3

|

3

|

|

Расходы по содержанию и эксплуатации

оборудования

|

610

|

1000

|

|

В том числе:

|

|

|

|

а) амортизация производственного

оборудования

|

540

|

870

|

|

б) расходы по техническому обслуживанию

сетей и устройств, эксплуатируемых жилищно-эксплуатационными организациями

|

-

|

-

|

|

в) общественные расходы

|

91

|

161

|

|

В том числе затраты на текущий ремонт

|

6

|

12

|

|

Общестанционные (сетевые расходы)

|

28

|

57

|

|

В том числе затраты на текущий ремонт

|

6

|

12

|

|

ИТОГО производственная себестоимость

|

2763

|

5844

|

Затраты на производство электрической и тепловой энергии с

начала года по среднегодовой себестоимости прошлого года, тыс. руб.

|

Статьи

расходов

|

Электроэнергия

|

Тепловая

энергия

|

|

1

|

2

|

3

|

|

1. Топливо на технологические цели

|

650

|

1520

|

|

2. Вода на технологические цели

|

25

|

58

|

|

3. Основная заработная плата

производственных рабочих

|

17

|

18

|

|

4. Дополнительная заработная плата

производственных рабочих

|

1,3

|

2

|

|

5. Отчисления на социальное страхование

|

1,3

|

1

|

|

6. Расходы по содержанию и эксплуатации

оборудования

|

200

|

300

|

|

В том числе:

|

|

|

|

амортизация производственного

оборудования

|

175

|

270

|

|

расходы по техническому обслуживанию

сетей и устройств, эксплуатируемых жилищно-эксплуатационными организациями

|

-

|

-

|

|

7. Общепроизводственные расходы

|

30

|

52

|

|

8. Общестанционные (сетевые) расходы

|

10

|

17

|

|

9. Покупная энергия

|

-

|

-

|

|

10. Производственная себестоимость

|

934,6

|

1968

|

|

В том числе затраты:

|

|

|

|

электростанций

|

934

|

1968

|

|

сетей

|

-

|

-

|

|

11. Из стр.6,7,8 затраты на текущий

ремонт

|

15

|

38

|

|

12. Стоимость потреблённой

электроэнергии электробойлерными и районными котельными

|

-

|

-

|

Производственные затраты цехов по статьям расходов за

январь i года, руб.

|

Статьи

расходов

|

Цехи

|

теплофикационное отделение

|

|

|

топливно-транспортный

|

котельный

|

химический

|

машинный

|

электрический

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Топливо на технологические цели

|

|

2100000

|

|

|

|

|

|

Вода на технологические цели

|

800

|

40200

|

36100

|

370

|

1500

|

6030

|

|

Основная заработная плата

производственных рабочих

|

2300

|

15700

|

1000

|

4200

|

7200

|

3000

|

|

Дополнительная заработная плата

производственных рабочих

|

200

|

1300

|

100

|

200

|

520

|

280

|

|

Отчисления на социальное страхование

|

200

|

1000

|

100

|

300

|

410

|

190

|

|

Расходы на содержание и эксплуатацию

оборудования

|

45700

|

386400

|

26300

|

31600

|

39480

|

12120

|

|

В том числе:

|

|

|

|

|

|

|

|

затраты на текущий ремонт

|

2600

|

45600

|

|

1500

|

1540

|

1260

|

|

амортизация производственного

оборудования

|

34200

|

340000

|

25000

|

23800

|

37240

|

10560

|

|

Общепроизводственные расходы

|

12700

|

55200

|

4400

|

4700

|

3610

|

4390

|

|

В том числе:

|

|

|

|

|

|

|

|

затраты на текущий ремонт

|

400

|

2300

|

300

|

800

|

300

|

1900

|

|

Справка.

Общестанционные расходы составили 28498 руб., в том числе затраты на текущий

ремонт - 5700

|

Ведомость распределения условного топлива между видами

энергии за январь i года

|

Виды

энергии

|

Расход

условного топлива

|

|

|

тыс.т

|

%

|

|

Электроэнергия

|

45

|

30

|

|

Тепловая энергия

|

105

|

70

|

|

Итого:

|

150

|

100

|

Ведомость распределения общестанционных затрат между

электрической и тепловой энергией за январь i года

|

Виды

энергии

|

Цеховая

себестоимость

|

Общестанционные

расходы

|

В том

числе расходы на текущий ремонт

|

|

|

|

%

|

сумма,

тыс.руб

|

%

|

сумма,

тыс.руб

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Электрическая

|

1045830

|

|

8999,82

|

|

1800,09

|

|

Тепловая

|

2265800

|

|

19498,18

|

|

3899,91

|

|

Итого

|

3311630

|

0,86

|

28498

|

0,17

|

5700

|

Ведомость распределения затрат между электрической и

тепловой энергией за январь i года, тыс. руб.

|

Статьи

расходов

|

Затраты

цехов, которые распределяются пропорционально расходу условного топлива

|

Относятся

на себестоимость электроэнергии

|

Относятся

на себестоимость тепловой энергии

|

|

|

топливно-транспортный

цех

|

котельный цех

|

химцех

|

итого затрат

по данной группе

|

затраты

цехов, которые распределяются

|

машинный цех

|

электрический

цех

|

итого

|

затраты цехов, которые распределяются

|

теплофикационное отделение

|

итого

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

Топливо на технологические цели

|

|

2100000

|

|

2100000

|

630000

|

|

|

630000

|

1470000

|

|

1470000

|

|

Вода на технологические цели

|

800

|

40200

|

36100

|

77100

|

23130

|

370

|

1500

|

24630

|

53970

|

6030

|

60000

|

|

Основная заработная плата

производственных рабочих

|

2300

|

15700

|

1000

|

19000

|

5700

|

4200

|

7200

|

12900

|

13300

|

3000

|

16300

|

|

Дополнительная заработная плата производственных

рабочих

|

200

|

1300

|

100

|

1600

|

480

|

200

|

520

|

1000

|

1120

|

280

|

1400

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

Отчисления на социальное страхование

|

200

|

1000

|

100

|

1300

|

390

|

300

|

410

|

800

|

910

|

190

|

1100

|

|

Расходы по содержанию и эксплуатации

оборудования

|

45700

|

386400

|

26300

|

458400

|

137520

|

31600

|

39480

|

177000

|

320880

|

12120

|

333000

|

|

В том числе

|

|

|

|

|

|

|

|

|

|

|

|

|

затраты на текущий ремонт

|

2600

|

45600

|

|

48200

|

14460

|

1500

|

1540

|

16000

|

33740

|

1260

|

35000

|

|

амортизация производственного

оборудования

|

34200

|

340000

|

25000

|

399200

|

119760

|

23800

|

37240

|

157000

|

279440

|

10560

|

290000

|

|

Общепроизводственные расходы

|

12700

|

55200

|

4400

|

72300

|

21690

|

4700

|

3610

|

25300

|

50610

|

4390

|

55000

|

|

В том числе затраты на текущий ремонт

|

400

|

2300

|

300

|

3000

|

900

|

800

|

300

|

1200

|

2100

|

1900

|

4000

|

|

Итого цеховая себестоимость

|

|

|

|

|

|

|

1045830

|

|

|

2265800

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Калькуляция себестоимости электрической и тепловой

энергии, передачи и распределения в сетях за январь i года,

тыс. руб.

|

Статьи расходов

|

Затраты

на производство и распределение

|

|

электроэнергии

|

теплоэнергии

|

|

по плану на отчётный квартал

|

фактически

|

по плану на отчётный квартал

|

фактически

|

|

за отчётный месяц

|

за отчётный квартал

|

с начала

года

|

|

|

с начала

года

|

|

в ценах

отчётного года

|

в

среднегодовой себестоимости прошлого года

|

за отчётный месяц

|

за отчётный квартал

|

в ценах

отчётного года

|

в

среднегодовой себестоимости прошлого года

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

1. Топливо на технологические цели

|

1900

|

630000

|

1890000

|

630000

|

650

|

4400

|

1470000

|

4410000

|

1470000

|

1520

|

|

2. Вода на технологические цели

|

75

|

24630

|

73890

|

24630

|

25

|

170

|

60000

|

180000

|

60000

|

58

|

|

3. Основная заработная плата

производственных рабочих

|

52

|

12900

|

38700

|

12900

|

17

|

49

|

16300

|

48900

|

16300

|

18

|

|

4. Дополнительная заработная плата

производственных рабочих

|

4

|

1000

|

3000

|

1000

|

1,3

|

4

|

1400

|

4200

|

1400

|

2

|

|

5. Отчисления на социальное страхование

|

3

|

800

|

2400

|

800

|

1,3

|

3

|

1100

|

3300

|

1100

|

1

|

|

6. Расходы по содержанию и эксплуатации

оборудования

|

610

|

177000

|

531000

|

177000

|

200

|

1000

|

333000

|

999000

|

333000

|

300

|

|

В том числе:

|

|

|

|

|

|

|

|

|

|

|

|

амортизация производственного

оборудования

|

540

|

157000

|

471000

|

157000

|

175

|

870

|

290000

|

870000

|

290000

|

270

|

|

расходы по техническому обслуживанию

сетей и устройств, эксплуатируемых жилищно-эксплуатационными организациями

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

7. Общепроизводственные расходы

|

91

|

25300

|

75900

|

25300

|

30

|

161

|

55000

|

165000

|

55000

|

52

|

|

8. Общестанционные (сетевые) расходы

|

28

|

8999,82

|

26999,5

|

8999,82

|

10

|

57

|

19498,2

|

58494,5

|

19498,18

|

10

|

|

9. Покупная энергия

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

10. Производственная себестоимость

|

|

|

|

1054829,82

|

934,6

|

|

|

|

2285298

|

1968

|

|

В том числе затраты:

|

|

|

|

|

|

|

|

|

|

|

|

электростанций

|

|

|

934,6

|

|

|

|

|

1968

|

|

|

|

сетей

|

|

|

|

|

-

|

|

|

|

|

-

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

11. Из стр.6,7,8 затраты на текущий

ремонт

|

12

|

19000

|

57000,3

|

19000,09

|

15

|

24

|

42899,9

|

128700

|

42899,91

|

38

|

|

12. Стоимость потреблённой

электроэнергии электробойлерыми и районными котельными

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Укрупнённый алгоритм калькуляции себестоимости

производства тепловой энергии

Список литературы

1.

Закон

РФ от 21.11.1996 года № 129-ФЗ «О бухгалтерском учете» (в ред. от 10.01.2003).

2.

Положение

по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утверждено Приказом

Минфина РФ от 06.05.1999 № 32н.

3.

Положение

по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утверждено Приказом

Минфина РФ от 06.05.1999 № 33н.

4.

Положение

по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99),

утверждено Приказом Минфина РФ от 6.07.1999 № 43н.

5.

Астахов

В.П. Бухгалтерский финансовый учет: Учеб. пособие. — М.: ИКЦ «МарТ», 2004. – 832

с.

6.

Богатая

И.Н., Хахонова Н.Н. Бухгалтерский учет. – Росто-на-Дону, изд. «Феникс», 2003. – 602с.

7.

Бухгалтерская

(финансовая) отчетность. Учебное пособие / Пучкова

С.И.. – «ФБК - ПРЕСС». – 2001. – 311 с.

8.

Бухгалтерский

учет: учебник для вузов / Под. Ред. Проф. Ю.А. Бабаева. – М.: ЮНИТИ – ДАНА,

2002.

9.

Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности на

предприятиях горной промышленности. – 4-е изд,. – М.:

ДиС, 2004, 304 с.

10. Дымов Р.Д. Экономика горной

промышленности. – М.: Инфра-М., 2003. – 641 с.

11. Краснова Л.П., Шалашова

Н.Т. Бухгалтерский учет: Учебник. — М.: ЮРИСТ, 2002. – 528 с.

12. Каморджанова Н.А., Карташова И.В. Бухгалтерский

финансовый учет. – СПб.: ПИТЕР, 2002. – 464 с.

13. Любушин Н.П., Жаринов В.В. Теория бухгалтерского учета: Учеб. пособие. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2002. – 312 с.

[1] Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности

на предприятиях горной промышленности. – 4-е изд,. –

М.: ДиС, 2004. – с. 185.

[2]

Краснова Л.П., Шалашова Н.Т. Бухгалтерский учет:

Учебник. — М.: ЮРИСТ, 2002. – с. 190.

[3] Каморджанова Н.А., Карташова И.В. Бухгалтерский финансовый

учет. – СПб.: ПИТЕР, 2002. – с. 21.

[4]

Астахов В.П. Бухгалтерский финансовый учет: Учеб. пособие. — М.: ИКЦ «МарТ», 2004. – с. 201.

[5]

Дымов Р.Д. Экономика горной промышленности. – М.: Инфра-М.,

2003. – с. 177.

[6]

Дымов Р.Д. Экономика горной промышленности. – М.: Инфра-М.,

2003. – с. 271.

[7]

Любушин Н.П., Жаринов

В.В. Теория бухгалтерского учета: Учеб. пособие. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2002. – с. 103.

[8] Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности

на предприятиях горной промышленности. – 4-е изд,. –

М.: ДиС, 2004. – с. 178.

[9]

Любушин Н.П., Жаринов

В.В. Теория бухгалтерского учета: Учеб. пособие. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2002. – 147.

[10]

Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской

отчетности на предприятиях горной промышленности. – 4-е изд,.

– М.: ДиС, 2004. – с. 200.