Содержание

Введение 3

1.Организация

бухгалтерского учета на ЗАО «Уралмаркет» 5

1.1. Характеристика предприятия 5

1.2. Учётная политика предприятия. 6

1.3. Организация бухгалтерского учета на предприятии. 7

1.4. План счетов ЗАО «Уралмаркет» . 9

1.5. Структура бухгалтерской службы 10

2. Учет основных средств 11

3. Учет финансовых вложений 17

4.Учет оборотных активов 20

5.Учет

расчетов по оплате труда 20

6.

Учет денежных средств 25

6.1. Учет кассовых операций. 25

6.2. Учет операций по расчетному счету. 27

7.

Учет текущих обязательств и расчетов 30

7.1 Учет расчетов с поставщиками и подрядчиками. 30

7.2 Расчеты с покупателями и

заказчиками. 35

Список

литературы 39

ПРИЛОЖЕНИЕ 41

Введение

Бухгалтерский учет представляет

собой упорядоченную систему сбора,

регистрации и обобщения информации в

денежном выражении об имуществе, обязательствах предприятий и их движении путем

сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский учет позволяет

представить полную картину имущественного и финансового состояния предприятия.

В нем содержится всеобъемлющая синтетическая и аналитическая информация по

основным средствам, материальным, трудовым и денежным ресурсам, что позволяет

управлять процессом хозяйственной деятельности и контролировать исполнение

плана по прибыли.

Значение бухгалтерского

учета, как одного из средств управления современным предприятием, определяется

прежде всего тем, что он является одним из источников экономической информации,

необходимой для принятия управленческих решений. За правильное и полное

представление этой информации и отвечает главный бухгалтер.

Информация

о хозяйственных операциях, произведенных экономическим субъектом за определенный

период времени, обобщается в соответствующих учетных регистрах и из них

переносится в сгруппированном виде в бухгалтерскую (финансовую) отчетность. В

системе нормативного регулирования учета бухгалтерская отчетность

рассматривается как система показателей, отражающих имущественное и финансовое

положение организации на отчетную дату, а также финансовые результаты ее

деятельности за отчетный период. В свою очередь, отчетный период — это период,

за который организация должна составлять бухгалтерскую отчетность.

Такая процедура обобщения

учетной информации необходима в первую очередь самому предприятию и связана с

необходимостью уточнения, а в ряде случаев и корректировки дальнейшего курса

его финансово-хозяйственной деятельности. Поэтому бухгалтерская отчетность

должна выявлять любые факты, содержание которых может оказать влияние на оценку

пользователями информации о состоянии собственности, финансовой ситуации,

прибылях и убытках. Пользователями такой информации являются руководители,

учредители, участники и собственники имущества предприятия. Содержание

отчетности о деятельности предприятия, имущественном положении и степени

финансовой устойчивости представляет интерес для потенциальных инвесторов,

заинтересованных во вложении капитала.

1.Организация

бухгалтерского учета на ЗАО «Уралмаркет»

1.1. Характеристика

предприятия

ЗАО «Уралмаркет" основано в

1993 году.

Полное название: ЗАО "Уралмаркет".

ЗАО «Уралмаркет» расположено в

России, в городе Челябинске по адресу: 454081, Челябинск, а/я 7523, ул.

Ереванская, 40.

Предприятие основано в 1993 году как узкоспециализированное

предприятие для производства межкомнатных дверей. Сейчас в компании работают

730 сотрудников, из них 420 человек трудится в производственном секторе. ЗАО «Уралмаркет" располагает собственным автотранспортным

предприятием, строительным подразделением, производством художественного и

декоративного стекла, а так же сетью, где реализуя свою продукцию, изучает

тенденции потребительского спроса, испытывает новые модели дверей.

В период 2000-2003 гг. на

ЗАО «Уралмаркет" проведено полномасштабное

техническое переоснащение, осуществлен переход на технологии и оборудование

класса «А». В настоящее время 3/4 применяемых технологических линий по

производству межкомнатных дверей имеют дату выпуска, не ранее 2000 года. В ряде

линий используются новационные технологии, не имеющие

аналогов в России. В частности, способ вакуумного упрочнения и грунтования светоотверждаемыми полимерами поверхности натурального

шпона.

Развитая инфраструктура и наличие вспомогательных

производств сводят к минимуму зависимость от внешних поставщиков. Например,

наличие собственного производства декоративного стекла не просто ограждает от

высокого уровня нестабильности в этом секторе, но и дает возможность компании

предлагать покупателям дверные комплекты с законченным дизайном.

Ежемесячно на фабрике производится 24 - 26 тысяч дверных

блоков в полном ценовом ассортименте, от «эконом» класса до класса «премиум» с разными видами отделки в том числе и закрытопористой отделкой шелковистого глянца (самой сложной

и дорогостоящей).

Вся изготавливаемая продукция сертифицирована и

соответствует ГОСТ 475-78. В справочниках «СТО ЛУЧШИХ ТОВАРОВ РОССИИ» 2000,

2001, 2002, 2003 и 2004 годов в категории «ДВЕРИ» присутствует только продукция ЗАО «Уралмаркет". Все выпускаемые серии межкомнатных дверей

(100, 300, 500, 600, 700 и 800) в разные годы награждены соответствующим

знаком.

В 2004 году дверям 100 серии присвоен знак «100 лучших

товаров России». С 2000 года продукция ЗАО «Уралмаркет"

ежегодно входит в каталог «100 лучших товаров России», чем подтверждает высокое

качество своей продукции. За ежегодное участие в этом конкурсе ЗАО «Уралмаркет" награждено ценным подарком.

1.2.

Учётная политика предприятия.

Законом «О

бухгалтерском учёте в РФ» предусмотрено, что с самого начала своей работы и

затем в начале каждого календарного года предприятие заявляет в налоговые

органы и органы, ведающие его регистрацией, так называемую учётную политику на

текущий год.

Учётная

политика предприятия – это выбор самим предприятием определённых и конкретных

методик, формы и техники ведения бухгалтерского учёта исходя из установленных

правил и особенностей деятельности предприятия.

При

формировании учётной политики предполагаются имущественная независимость и непрерывность деятельности предприятия, а

также последовательность применения

выбранной учётной политики. При создании учётной политики руководитель и

бухгалтер опираются на Положение «Учётная политика предприятия» – отдельный

нормативный документ, в котором указаны все те особенности, что влияют на

деятельность предприятия и учёт на нём.

Существенными

способами ведения бухгалтерского учёта, принятыми при формировании учётной

политики предприятия и подлежащими раскрытию в составе бухгалтерской

отчётности, являются:

Ø Способ

погашения стоимости основных средств, нематериальных и иных активов (как

учитывается неизбежный в процессе производства износ зданий, оборудования и

машин);

Ø Метод

оценки производственных запасов, товаров и незавершённого производства и

готовой продукции (как при постоянно меняющихся ценах на сырьё и другие

производственные расходы рассчитывается стоимость продукции на всех этапах её

создания);

Ø

Методика учёта прибыли от реализации продукции (как

посчитать доход или прибыль от производственных или торговых операций).

Руководитель

предприятия издаёт приказ об учётной политике, где объявляет, каким образом в

течении года будет решаться вышеперечисленный набор учётных проблем

предприятия. В нём конкретно отражены все

параметры финансово-экономической деятельности предприятия, которые используются

непосредственно в его работе: как разделить так называемые основные

средства (те материальные ценности, которые стоят дорого и служат долго) и

средства в обороте (служащие недолго и стоящие недорого), как учитывать неизбежный

износ зданий, оборудования и машин, как считать стоимость готовой продукции и

т.д.

Менять учётную политику

предприятие может только в особых случаях, которые также указаны в документе

«Положение по учётной политике предприятия».

1.3.

Организация бухгалтерского учета на предприятии.

Бухгалтерский учет на

предприятии ЗАО «Уралмаркет» осуществляется

бухгалтерией предприятия в строгом соответствии с действующим законодательством

(«Положение по ведению Бухгалтерского учета и бухгалтерской отчетности в РФ приказом

Минфина и плана счетов по журнально-ордерной системе с применением компьютерной

обработки»).

Положение о бухгалтерии:

Ø

Бухгалтерия является самостоятельным структурным

подразделением предприятия и подчиняется главному бухгалтеру. Главный бухгалтер

назначается на должность и освобождается от должности приказом руководителя

предприятия.

Ø

Бухгалтерия в своей деятельности строго

руководствуется Федеральным законом «О бухгалтерском учете», «Положением о

ведении бухгалтерского учета и отчетности в РФ» и другими нормативными документами.

Бухгалтерия не должна принимать к исполнению документы, противоречащие

законодательству.

Ø

В случае разногласий между руководителем организации и

главным бухгалтером по осуществлению отдельных финансово-хозяйственных операций

документы по ним могут быть приняты к исполнению с письменного распоряжения

руководителя предприятия.

Задачи бухгалтерии:

Ø

Формирование полной и достоверной информации о

деятельности предприятия, и ее имущественном положении.

Ø

Обеспечение информацией руководителей предприятия с

целью правильного осуществления предприятием хозяйственных операций.

Ø

Обеспечение учета наличия и движения имущества и

обязательств, использования материальных, трудовых и финансовых ресурсов в соответствии

с утвержденными нормами, нормативами и сметами.

Ø

Предотвращение отрицательных результатов хозяйственной

деятельности предприятия и выявление внутрихозяйственных ресурсов обеспечения

его финансовой устойчивости.

Ø

Функции

бухгалтерии:

В

бухгалтерии ЗАО «Уралмаркет» существуют свои функции

и обязанности, вот некоторые из них:

Ø

Организация учета уставного капитала, расчетов по

выделенному имуществу.

Ø

Организация учета расчетов с персоналом, социальному

страхованию, удержанию из заработной платы.

Ø

Организация учета финансовых результатов, прибыли,

учета собственных средств предприятия, и т.д.

1.4. План

счетов ЗАО «Уралмаркет» .

План счетов

является единым документом на всей

территории Российской Федерации, поэтому употреблять счета нужно в строгом

соответствии с их назначением и номером в Плане счетов (иначе в документации

будет путаница, особенно при межфирменных операциях).

План счетов

бухгалтерского учёта представляет собой схему регистрации и группировки фактов

хозяйственной деятельности (финансовых, хозяйственных операций и др.) в

бухгалтерском учёте. В нём приведены наименования и коды синтетических счетов

(или счетов первого порядка) и субсчетов (или счетов второго порядка).

Для учёта

собственных (специфических) операций предприятие может самостоятельно, но по согласованию с Министерством финансов (или другим

соответствующим органом) вводить при необходимости в План счетов дополнительные

синтетические счета, используя свободные

коды счетов. Субсчета, предусмотренные в Плане счетов, используются исходя

из требований анализа, контроля и отчётности на предприятии. Предприятие может уточнить содержание

отдельных счетов, исключать и объединять их, а также самостоятельно вводить

дополнительные субсчета.

1.5. Структура бухгалтерской

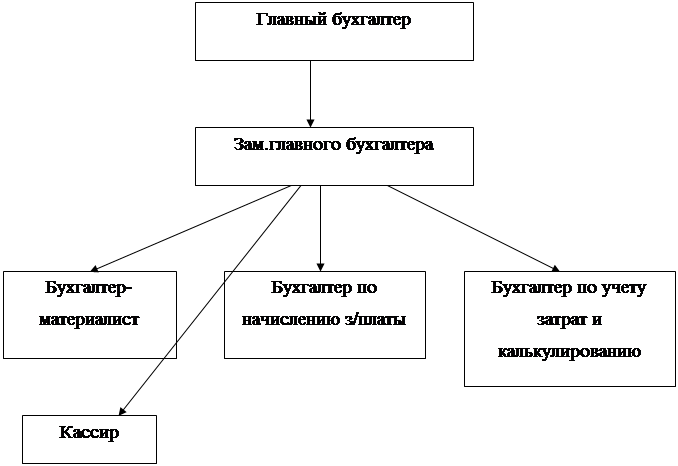

службы

1.5. Структура бухгалтерской

службы

2. Учет основных средств

Основные средства - это часть

имущества, используемая в качестве средств труда при производстве продукции,

выполнении работ или оказании услуг либо для управления организацией в течение

периода, превышающего 12 месяцев или обычны операционный цикл, если он

превышает 12 месяцев.

Движение основных средств связано с осуществлением хозяйственных операций

по поступлению, внутреннему перемещению, и выбытию основных средств. Указанные

операции оформляют типовыми формами первичной учетной документации.

Операциями по поступлению основных средств являются ввод их в действие в

результате осуществления капитальных вложений, безвозмездное поступление

основных средств, аренда, лизинг, оприходование

неучтенных ранее основных средств, выявленных при инвентаризации, внутреннее

перемещение.

Поступающие основные средства принимает комиссия, назначаемая

руководителем организации. Для оформления приемки комиссия составляет в одном

экземпляре акт (накладную) приемки-передачи основных средств на каждый

объект в отдельности. Общий акт на несколько объектов можно составлять лишь в

том случае, если объекты однотипны, имеют одинаковую стоимость и приняты

одновременно под ответственность одного и того же лица.

В актах указывают наименование объекта, год постройки или выпуска

заводом, краткую характеристику объекта, первоначальную стоимость, присвоенный

объекту инвентарный номер, место использования объекта и другие сведения,

необходимые для аналитического учета основных средств.

После оформления акт приемки-передачи основных средств передают в

бухгалтерию организации. К акту прилагают техническую документацию, относящуюся

к данному объекту (паспорт, чертежи и т.п.).

На основании этих документов бухгалтерия производит соответствующие

записи в инвентарные карточки основных средств, после чего техническую

документацию передают в технический или другой отделы предприятия.

Акт утверждает руководитель организации. При передаче основных средств

другой организации акт составляют в двух экземплярах (для организации, сдающей,

и организации, принимающей основные средства).

Поступившее на склад оборудование для установки оформляют актом

о приемке оборудования. В акте указывают наименование оборудования,

тип, марку, количество единиц, стоимость, обнаруженные дефекты. Акт

составляется в двух экземплярах и подписывается всеми членами приемной

комиссии. В случае невозможности произвести качественную приемку оборудования

при его поступлении на склад акт о приемке оборудования является

предварительным, составленным по наружному осмотру.

Передачу оборудования монтажным организациям оформляют актом

приемки-передачи оборудования в монтаж с указанием в нем монтажной организации, наименования и стоимости

переданного оборудования, его комплектности и выявленных при наружном осмотре

оборудования дефектах. Акт подписывают представители заказчика и монтажной

организации и материально ответственное лицо, принявшее переданное оборудование

на хранение.

На дефекты, выявленные в процессе ревизии, монтажа или испытания

оборудования, составляется акт о выявленных дефектах оборудования.

В нем указывают по каждому наименованию оборудования выявленные дефекты и

мероприятия или работы для устранения выявленных дефектов. Акт подписывают

представители заказчика, подрядчика и организации-исполнителя.

Приемку законченных работ по ремонту, реконструкции и модернизации

объекта оформляют актом приемки-сдачи отремонтированных, реконструированных и

модернизированных объектов. В акте указывают изменение в технической

характеристике и первоначальной стоимости объекта, вызванное реконструкцией и

модернизацией (стоимость выполненных работ — по договору и фактическую). Акт

подписывают работник цеха (отдела), уполномоченный на приемку основных средств,

и представитель цеха (предприятия), производящего реконструкцию и модернизацию,

после чего акт сдают в бухгалтерию организации, которая производит

соответствующие записи в инвентарной карточке по учету основных средств. Если

ремонт, реконструкцию и модернизацию осуществляет сторонняя организация, акт

составляют в двух экземплярах (по экземпляру обеим сторонам).

Внутреннее перемещение основных средств из одного цеха (производства,

отдела, участка) в другой, а также их передачу из запаса (со склада) в

эксплуатацию оформляют актом (накладной) приемки-передачи основных

средств. Акт-накладную выписывает в двух экземплярах работник цеха

(отдела) сдатчика. Первый экземпляр с распиской получателя и сдатчика передают

в бухгалтерию для записи в инвентарной карточке, а второй остается у сдатчика

для отметки о выбытии соответствующего объекта в инвентарном списке основных

средств.

Операции по списанию всех основных средств, кроме автотранспортных,

оформляют актом на списание основных средств, а списание грузового или

легкового автомобиля, прицепа или полуприцепа — актом на списание

автотранспортных средств.

В актах на списание основных средств указывают техническое состояние и

причину списания объекта, первоначальную стоимость, сумму амортизации, затраты

на списание, стоимость материальных ценностей (запасных частей, металлолома и

т.п.), полученных от ликвидации объекта (выручки от ликвидации), результат от

списания.

Аналитический учет основных

средств. Основным регистром аналитического

учета основных средств являются инвентарные

карточки. На лицевой стороне инвентарных карточек указывают наименование и

инвентарный номер объекта, год выпуска (постройки), дату и номер акта о

приемке, местонахождение, первоначальную стоимость, норму амортизационных

отчислений, шифр затрат (для отнесения сумм амортизации), сумму начисленной

амортизации, внутреннее перемещение и причину выбытия.

На оборотной стороне инвентарных карточек указывают сведения о дате и

затратах по достройке, дооборудовании, реконструкции

и модернизации объекта, выполненных ремонтных работах, а также краткую

индивидуальную характеристику объекта.

Инвентарные карточки составляются в бухгалтерии на каждый инвентарный

номер в одном экземпляре. Они могут использоваться для группового учета

однотипных предметов, имеющих одинаковую техническую характеристику, одинаковую

стоимость, одинаковое производственно-хозяйственное назначение и поступивших в

эксплуатацию в одном календарном месяце.

При размещении в одном здании нескольких структурных подразделений

(цехов, отделов и т.п.), по которым затраты планируются отдельно, в дополнение

к общей инвентарной карточке следует открыть справочные инвентарные карточки

отдельно по каждому направлению (коду) затрат с пометкой «для начисления

амортизации» в соответствии с утвержденным распределением площади и

первоначальной стоимости инвентарного объекта между соответствующими

пользователями.

Инвентарные карточки заполняют на основе первичных документов (актов

приемки-передачи, технических паспортов и др.) и передают затем под расписку в

соответствующий отдел организации.

По месту нахождения (эксплуатации) основных средств для контроля за их

сохранностью можно вести инвентарные списки основных средств.

В них записывают номер и дату инвентарной карточки, инвентарный номер объекта,

его полное название, первоначальную стоимость и данные о выбытии (перемещении)

— дату и номер документа и причину выбытия. Разрешается вести учет объектов по

месту их нахождения в инвентарных карточках. В этом случае инвентарные карточки

выписывают в двух экземплярах и второй экземпляр передают по месту нахождения

объекта. Учет объектов основных средств по месту нахождения осуществляют лица,

ответственные за сохранность этих средств.

В бухгалтерии инвентарные карточки формируют в инвентарную картотеку, в

которой они разделены на группы по видам основных средств.

Синтетический учет наличия и движения основных средств, принадлежащих

предприятию на правах собственности, осуществляется на следующих счетах:

01 «Основные средства» (активный);

02 «Амортизация основных средств» (пассивный);

91 «Прочие доходы и расходы» (активно-пассивный). . Счет 01 «Основные

средства» предназначен для получения информации о наличии и движении

принадлежащих организации на правах собственности основных средств, находящихся

в эксплуатации, запасе, на консервации или сданных в текущую аренду.

На исследуемом предприятии основные

средства выбывают в результате: ликвидации в случае их физического или

морального износа; ликвидации при авариях, стихийных бедствиях или иных

чрезвычайных ситуациях.

В ЗАО «Уралмаркет»

был списан компьютер на основе приказа № 6/01 от 15 апреля 2002 года, в связи с

тем, что ремонт был нецелесообразен. Первоначальная стоимость компьютера

составляла 5000 руб., в течение срока эксплуатации была начислена амортизация в

сумме 2160 руб. Убыток от ликвидации компьютера был получен в сумме 2560 руб.

Выбытие пришедшего в негодность

объекта основных средств было оформлено актом о списании (форма N ОС-4). Акты

были составлены в двух экземплярах: один был передан в бухгалтерию, второй

остался у работника, ответственного за сохранность основных средств.

В учете операции по ликвидации были

отражены следующим образом (таблица 1).

Таблица 1– Схема бухгалтерских

проводок по ликвидации объекта основных средств в ООО «Урал-Электрон»

|

Дата

|

Наименование

операции

|

Бухгалтерские

проводки

|

Сумма, руб.

|

|

Дебет

|

Кредит

|

|

18.04.02

|

Списана

первоначальная стоимость ликвидируемого объекта основных средств

|

01-выб

|

01

|

5000

|

|

18.04.02

|

Списана

сумма начисленной амортизации

|

02

|

01-выб

|

2160

|

|

18.04.02

|

Списана

остаточная стоимость ликвидируемого объекта основных средств

|

91-2

|

01-выб

|

2840

|

|

19.04.02

19.04.02

|

Оприходованы

материалы, полученные при ликвидации объекта основных средств:

–

микросхемы;

– экран.

|

10

10

|

91-1

91-1

|

80

200

|

|

19.04.02

|

Отражен

убыток от ликвидации объекта основных средств

|

99

|

91-9

|

2560

|

ЗАО «Уралмаркет»

продало холодильное оборудование 15 сентября 2003 года. В этом случае объекты

выбыли на основании составленного акта о приеме-передаче (формы N ОС-1).

Сумма всех расходов по списанию, а

также стоимость материальных ценностей, оставшихся после списания основного средства,

была указана в последнем разделе акта - "Сведения о затратах, связанных со

списанием объекта основных средств с бухгалтерского учета, и о поступлении

материальных ценностей от их списания".

Акт был подписан всеми членами

комиссии и главным бухгалтером фирмы. Руководителем фирмы акт был утвержден.

Для учета выбытия объектов основных

средств в ЗАО «Уралмаркет» открыто к счету 01

отдельный субсчет "Выбытие основных средств", который необходим для

случаев, когда выбытие основных средств происходит достаточно долго (при

демонтаже сложного оборудования).

На основании акта бухгалтером были

сделаны следующие проводки (таблица 2).

Таблица 2 – Схема бухгалтерских

проводок по реализации объекта основных средств в ООО «Галина»

|

Дата

|

Наименование

операции

|

Бухгалтерские

проводки

|

Сумма, руб.

|

|

Дебет

|

Кредит

|

|

15.09.03

|

Списана

первоначальная стоимость объекта основных средств

|

01-выб

|

01

|

10000

|

|

15.09.03

|

Списана

сумма начисленной амортизации объекта основных средств

|

02

|

01-выб

|

1500

|

|

15.09.03

|

Списана

остаточная стоимость объекта основных средств

|

91-2

|

01-выб

|

8500

|

|

16.09.03

|

Оприходованы

материалы, оставшиеся после списания объекта основных средств и пригодные для

дальнейшего использования

|

10

|

91-1

|

150

|

3. Учет финансовых вложений

К финансовым вложениям относят инвестиции организаций в государственные

ценные бумаги (облигации и другие долговые обязательства), в ценные бумаги и

уставные капиталы других организаций, а также предоставленные другим

организациям займы на территории Российской Федерации и за ее пределами.

Ценная бумага —- денежный документ, удостоверяющий имущественное право или отношение

займа владельца документа к лицу, выпустившего такой документ.

В соответствии со ст. 143 Гражданского кодекса Российской Федерации к

ценным бумагам относятся государственная облигация, облигация, вексель, чек,

депозитный и сберегательный сертификаты, банковская сберегательная книжка на

предъявителя, коносамент, акция, приватизационные ценные бумаги и другие

документы, которые законами о ценных бумагах или в установленном ими порядке

отнесены к числу ценных бумаг.

Финансовые

вложения классифицируют по различным признакам:

в связи с

уставным капиталом, по формам собственности, срокам, на которые они

произведены, и др.

В зависимости от связи с

уставным капиталом различают финансовые вложения с

целью образования уставного капитала и долговые.

К вложениям с целью образования уставного капитала относят акции, вклады в уставные капиталы других организаций и

инвестиционные сертификаты, подтверждающие долю участия в инвестиционном фонде

и дающие право на получение дохода от ценных бумаг, составляющих инвестиционный

фонд.

К долговым ценным бумагам относят

облигации, закладные, депозитные и сберегательные сертификаты, казначейские

обязательства, векселя.

По формам собственности различают государственные и негосударственные ценные бумаги.

В зависимости от срока, на

который произведены финансовые вложения, они

подразделяются на долгосрочные (когда установленный срок их погашения превышает

1 год или вложения осуществлены с намерением получать доходы по ним более 1

года) и краткосрочные (когда установленный срок их погашения не превышает 1

года или вложения осуществлены без намерения получать доходы по ним более 1

года).

Долгосрочные и краткосрочные финансовые вложения учитывают на активном счете 58 «Финансовые вложения», к которому могут

быть открыты следующие субсчета:

58-1 «Паи и акции»;

58-2 «Долговые ценные бумаги»;

58-3 «Предоставленные займы»;

58-4 «Вклады по договору простого товарищества» и др.

По дебету счета 58 отражают финансовые вложения организации с кредита

соответствующих счетов (51 «Расчетные счета», 52 «Валютные счета», 10

«Материалы» и иных счетов). С кредита счета 58 списывают финансовые вложения на

счет 91 «Прочие доходы и расходы».

Средства долгосрочных и краткосрочных финансовых вложений, переведенных

организацией, на которые в отчетном периоде не получены документы,

подтверждающие права организаций (ценные бумаги, свидетельства на произведенные

вклады и др.), учитываются на счете 58 обособленно.

Аналитический учет долгосрочных и краткосрочных финансовых вложений ведут

по видам вложений (паи, акции, облигации и др.) и объектам, в которые

осуществлены эти вложения (организации — продавцы ценных бумаг,

организации-заемщики и др.), с обязательным получением данных о финансовых

вложениях на территории страны и за рубежом.

Построение аналитического учета финансовых вложений должно также

обеспечить возможность получения данных о долгосрочных и краткосрочных

вложениях.

Учет финансовых вложений в рамках группы взаимосвязанных организаций, о

деятельности которых составляется сводная бухгалтерская отчетность, ведется на

счете 58 «Финансовые вложения» обособленно.

При использовании журнально-ордерной формы учета записи по кредиту счета

58 могут производиться в журнале-ордере № 8 и ведо- л мости № 7. В этих регистрах можно

отражать соответствующие дан- | ные аналитического

учета. Дебетовые обороты по счету 58 отражают в журналах-ордерах № 2 (по

кредиту счета 51), № 2/1 (по кредиту счета 52), № 8 (по кредиту счета 76) и др.

При использовании компьютерных систем по операциям на счете 58

формируются соответствующие машинограммы — учетные

регистры.

Все ценные бумаги, хранящиеся в организации, должны быть

описаны в Книге учета ценных бумаг. Книга учета ценных бумаг должна иметь

следующие обязательные реквизиты: наименование эмитента; номинальная цена

ценной бумаги; покупная стоимость; номер, серия и др.; общее количество; дата

покупки; дата продажи. Книга учета ценных бумаг должна быть сброшюрована,

скреплена печатью организации и подписями руководителя и главного бухгалтера,

страницы пронумерованы.

Исправления в Книгу учета ценных бумаг могут вноситься лишь с разрешения

руководителя и главного бухгалтера с указанием даты внесения исправлений.

В случае ведения Книги учета ценных бумаг с помощью средств

вычислительной техники информация может формироваться в виде выходного

документа на машиночитаемых носителях. Распечатка информации с машиночитаемых

носителей осуществляется по мере необходимости или по требованию органов,

осуществляющих контроль в соответствии с законодательством Российской

Федерации, суда и прокуратуры, но не реже одного раза в год.

Ответственность за организацию хранения Книги учета ценных бумаг несет руководитель организации.

При хранении бланков (сертификатов) ценных бумаг в депозитарии они

продолжают числиться в бухгалтерском учете у организации-владельца с указанием

в аналитическом учете реквизитов депозитария, которому они переданы на

хранение. Начисление расходов по оплате услуг депозитариев отражается по дебету

счета 26 «Общехозяйственные расходы» и кредиту счетов учета расчетов, а при

перечислении депозитарию указанных сумм — по дебету счетов учета расчетов и

кредиту счетов учета денежных средств.

4.Учет оборотных активов

В отличие

от внеоборотных активов, которые длительное время

используются в производственно-хозяйственной деятельности, оборотные активы

включают в себя имущество организации, которое предполагается использовать или

обратить в денежные средства в течении 12 месяцев. В состав оборотных активов

входят товарно-материальные ценности, которые составляют группу

материально-производственных запасов.

В состав

материально-производственных запасов включается:

Ø

Материалы;

Ø

МБП;

Ø

Готовая продукция;

Ø

Товары;

На данном

предприятии, в отличии от друга предприятий, нет такого понятия как МБП. Тут

учет ведется по следующей схеме: если срок эксплуатации предмета более одного

года, то этот предмет относят на основные средства, если предметы используются

менее одно года, то они списываются. Эти предметы списываются с кредита счета №10

на дебет счета №25.

При

документальном оформлении операций, связанных с движением предметов, срок эксплуатации которых менее

одного года, используются следующие типовые документы:

Ø

Приходный ордер ;

Ø

Требование-накладная ;

5.Учет расчетов по оплате труда

Основные

задачи бухгалтерии ЗАО «Уралмаркет» в области учета

труда и заработной платы сводятся к правильному и своевременному расчету с

персоналом по начислению заработной платы, премий, пособий, расчету сумм к

удержанию и выплате, расчету сумм за работу в ночное время и в праздничные дни,

расчету суммы с начислением пособий по временной нетрудоспособности и

отпускных, к отнесению начисленных сумм в состав себестоимости продукции

(работ, услуг), к расчету сумм начислений в Пенсионный фонд, органам социального

и медицинского страхования и обеспечения, в Фонд содействия занятости населения.

Первичными

документами по учету численности персонала и его движении являются приказы

(распоряжения) о приеме на работу, увольнении, переводе и предоставлении

отпусков, договора-подряда. На каждого сотрудника открывается карточка по учету

кадров, а в бухгалтерии открывается карточка-справка на каждого работника для

расчета ежемесячного и совокупного дохода и сумм к удержанию налогов и пр.

Начисления заработной платы производится согласно наряду о выполненных работах

с последующим начислением премий. Остальным работникам заработная плата

начисляется по установленному окладу, либо часовой тарифной ставки с дальнейшим

начислением премий.

Так,

например, бригадирские начисляются от тарифа и от процента:

Тариф *

количество дней * проценты = з/пл

бригадира.

Ежегодно на ЗАО «Уралмаркет» производятся начисления премий. Премии могут

быть:

Ø

Ежемесячными;

Ø

Квартальными;

Ø

Ежегодными;

Премия

начисляется с отставанием на месяц. Существуют следующие виды доплат на ЗАО «Уралмаркет» :

Ø

Доплата за руководство бригады, которая

устанавливается в зависимости от количества работников бригады.

Ø

Доплаты за работы в ночное и вечернее время: в ночное

время – 40% от тарифной ставки, в вечернюю смену – 20% от тарифной ставки.

В связи с производственной

необходимостью работники могут привлекаться к работе в выходные и праздничные

дни. Тогда оплата производится согласно ТК в двойном размере.

На ЗАО «Уралмаркет» существуют отдельные виды доплат:

Ø

За классность;

Ø

За совмещение профессий;

Ø

За замещение временно отсутствующего работника (50%

тарифной ставки или оклада);

Также выплачиваются

квартальные премии (до 80%), премии по итогам работ за год, при наличии

соответствующих финансовых результатов.

На ЗАО «Уралмаркет» существуют повременно - премиальная оплата

труда:

Повременно-премиальная

система оплаты труда учитывает количество и качество труда, усиливает

ответственность и личную и материальную заинтересованность рабочих в

результатах труда.

Как уже говорилось выше на

каждого сотрудника имеется карточка-справка для расчета ежемесячного и

совокупного дохода и сумм к удержанию налога. Так как весь учет труда и

заработной платы на ЗАО «Уралмаркет»

компьютеризирован, то все данные о начислении заработной платы находятся в

компьютере. Ежемесячно делаются распечатки карточек на каждого работника

(сотрудника) о выплате наличных денег.

Для документального

оформления расчетов с персоналом по заработной плате, на ЗАО «Уралмаркет» используются следующие документы:

Ø

Расчетный лист;

Ø

Платежная ведомость;

Ø

Карточка-справка;

Ø

Итоговая ведомость по службе;

Все документы находятся в

компьютере и распечатываются ежемесячно.

Как указывалось в начале,

основной задачей бухгалтерии предприятия в области учета труда и заработной

платы сводится к правильному и своевременному расчету с персоналом по

начислению заработной платы.

Согласно Трудовому кодексу в

суммы платы за неотработанное время включается оплата:

Ø

Ежегодных, дополнительных и учебных отпусков (без

должной компенсации за неиспользованный отпуск);

Ø

За время выполнения государственных и общественных

обязанностей;

Ø

За время простоев, не по вине рабочего;

Ø

За время вынужденного прогула;

Ø

Льготных часов;

Ø

Перерыв в работе кормящих матерей (имеющих детей в

возрасте до полутора лет);

Ø

За период обучения работников, направленных на

профессиональную подготовку, повышение квалификации или обучение вторым профессиям;

Ø

За время нахождения в медицинском учреждении на

обязательном обследовании;

Ø

Другого неотработанного времени;

Право не ежегодный

оплачиваемый отпуск предоставляется всем работникам по истечении 6 месяцев

непрерывной работы в данной организации, минимальная его продолжительность 28

календарных дней.

Дополнительный отпуск

предоставляется согласно законодательству в случае особых условий и характера

работы. Дополнительные отпуска, сверх предусмотренных законодательством могут

предоставлять согласно коллективному договору.

Учебный отпуск

предоставляется рабочим и служащим, успешно обучающимся в вечерних и заочных

высших и средних специальных учебных заведениях, в заочной аспирантуре и пр.

Оплата за время исполнения

государственных обязанностей производится при участии работников в судебных

заседаниях в качестве народных заседателей, общественных обвинителей, экспертов

или свидетелей, при осуществлении ими избирательного права.

Плата за неотработанное

время производится в размере среднего заработка работника

В расчетный период в расчет

отпускных берется три последующих месяца.

В ЗАО «Уралмаркет»

каждый год сотрудникам предоставляется отпуск на 28 календарных дней.

Рассмотрим порядок начисления отпускных.

Работник ЗАО «Уралмаркет»

взял отпуск на 28 календарных дней с17 мая 2004 года. В расчетный период, за

который начисляется средний заработок, вошли февраль, март и апрель 2004 года.

Оклад работника составляет 7600 рублей. В феврале работник был на больничном 4

дня, поэтому его заработок составил 6000 рублей. Март и апрель он отработал

полностью. В ЗАО «Уралмаркет»

установлена 5-дневная рабочая неделя.

Заработная плата работника за

февраль, март и апрель 2004 года составила:

(6000+7600) х

2 месяца = 21200 рублей.

В феврале по календарю 5-дневной

рабочей недели 19 рабочих дней. Из них работник отработал 15 дней (19 - 4). С

учетом коэффициента (1,4) это составит 21 календарный день (15 дн. х 1,4). Среднедневной

заработок этого сотрудника составляет:

21200 руб. : (21 дн. + 29,6 дн. х 2) = 264 руб. 34 коп.

За время отпуска работнику

начислено:

264 руб. 34 коп. х 28 дн. = 7401 руб. 52 коп.

Таким образом, в учете была сделана

следующая запись по начисленным отпускным работнику ООО «Гарант-2»:

Дебет 20-1 субсчет «КБО» кредит 70

«Расчеты с персоналом по оплате труда» – 7401 руб. 52 коп.

Выданы отпускные работнику по

расходному кассовому ордеру № 118:

Дебет 70 «Расчеты с персоналом по

оплате труда» кредит 50 «Касса» – 7401 руб. 52 коп.

По итогам года по каждому

физическому лицу – работнику ЗАО «Уралмаркет» составляется

справка о доходах физического лица за год.

По всем работникам ЗАО «Уралмаркет» за налоговый период составляется реестр

сведений о доходах физического лица за год.

Заполняется налоговая карточка по

учету доходов и налога на доходы физических лиц.

По средствам ПФ РФ ЗАО «Уралмаркет» составляет индивидуальные сведения о страховом

стаже и начисленных страховых взносах на обязательное страхование застрахованного

лица, а по средствам Фонда Социального Страхования РФ – расчетную ведомость, а

также представляет уточненный расчет по авансовым платежам по ЕСН и по

авансовым платежам по страховым взносам на обязательное пенсионное страхование.

Отражение в бухгалтерской

отчетности расчетов по оплате труда производится в бухгалтерском балансе,

отчете о движении денежных средств и приложении к бухгалтерскому балансу.

Таким образом, бухгалтерский учет в

ЗАО «Уралмаркет» ведется по журнально-ордерной форме

учета с элементами компьютеризации. Начисление, выдача, заработной платы,

удержания и обязательные отчисления из фонда оплаты труда отражается в

журнале-ордере по счету 70-1, расчеты с депонентами ведутся в журнале-ордере

70-2, выдача заработной платы в натуральной форме отражается в журнале-ордере

по счету 73.

6. Учет денежных средств

Предприятие, имея хозяйственные связи с поставщиками, покупателями и

своими работниками, а также с государством (бюджетом и внебюджетными фондами),

должно иметь с ними и расчетные отношения. В основном расчеты между

организациями всех видов осуществляются безналичным образом, то есть с помощью

открытия счетов в банках. Именно банки, таким образом, являются посредниками в

расчетных операциях.

6.1. Учет кассовых операций.

При осуществлении расчетов наличными деньгами ЗАО «Уралмаркет» имеет кассу и ведет кассовую книгу по установленной форме. При получении

денег в банке со своего расчетного счета руководство предприятия должно

указывать цель расходования этих денег. Наличные деньги, полученные предприятием

в банках, расходуются конкретно только на цели, указанные в чеке.

Выдача наличных денег подотчетным лицам (завхозам, командированным

работникам и т.д.) производится из кассы, но при временном отсутствии у

предприятий кассы разрешается выдавать по согласованию с банком кассирам

предприятия или лицам, их заменяющим, чеки на получение наличных денег

непосредственно из кассы банка.

Прием наличных денег кассами предприятий производится по приходным

кассовым ордерам (форма № КО-1), подписанным главным бухгалтером или лицом на

это уполномоченным письменным распоряжением руководителя предприятия. О приеме

денег выдается квитанция к приходному кассовому ордеру за подписями главного

бухгалтера или лица, на это

уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском

кассового аппарата. Приходный ордер выдается при внесении денег в кассу

покупателями продукции предприятия, пользователями услуг, которые оказывает

предприятие и в иных подобных случаях. Работники предприятия вносят деньги в

кассу при покупке путевок, возврате остатка аванса по командировке и т.д.

Выдача денег из касс предприятия производится по расходным кассовым

ордерам (форма № КО-2) или надлежаще оформленным

другим документам (платежным ведомостям (расчетно-платежным), заявлением на

выдачу денег, счетам и др.) с наложением на этих документах штампа с

реквизитами расходного кассового ордера. Расписка в получении денег с указанием

прописью суммы пишется получателем только собственноручно чернилами или

шариковой ручкой. При этом запись суммы производится с заглавной буквы во

избежании в дальнейшем исправлений.

Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером

предприятия или лицами, на это уполномоченными. В тех случаях, когда на прилагаемые

к расходным кассовым ордерам документах, заявлениях, счетах и др. имеется

разрешительная надпись руководителя предприятия, подпись его на расходных

кассовых ордерах не обязательна.

В централизованных бухгалтериях на общую сумму выданной заработной платы

составляется один расходный кассовый ордер, дата и номер которого проставляется

на каждой платежной (или расчетно-платежной) ведомости. При выдаче денег по

расходному кассовому ордеру или заменяющему его документу отдельному лицу

кассир требует предъявление документа (паспорта или другого документа),

удостоверяющего личность получателя, записывает наименование и номер документа,

кем и когда он выдан и отбирает расписку получателя.

При ведении кассовой книги и хранении денег должны соблюдаться определенные

правила:

Ø Все поступления и выдача наличных денег предприятия

учитывают в кассовой книге.

Ø Каждое предприятие ведет только одну кассовую книгу,

которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной

печатью.

Ø Количество листов в кассовой книге заверяется подписями

руководителя и главного бухгалтера данного предприятия.

Ø Записи в кассовой книге ведутся в двух экземплярах через

копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов

должны быть отрывными и служат отчетом кассира.

Ø Первые экземпляры листов остаются в кассовой книге.

Ø Подчистки и не оговоренные исправления в кассовой книге

не допускаются. Сделанные исправления заверяются подписями кассира, а также

главного бухгалтера предприятия или лица, его заменяющего.

Записи в кассовую книгу производятся кассиром сразу же после получения

или выдачи денег по каждому ордеру или другому заменяющему его документу.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день,

выводит остаток денег в кассе на следующее число и передает в бухгалтерию в

качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за

день) с приходными и расходными кассовыми документами под расписку в кассовой

книге.

Для учета кассовых операций в бухгалтерском учете применяется счет 50

«Касса». Счет активный, наличие средств на начало месяца показывается в начальном

сальдо счета 50, поступления средств в кассу проводятся по дебету этого счета,

а расход средств из кассы – по кредиту счета 50. Все связанные со счетом 50

счета, обеспечивающие поступления или расход наличных средств, отражают свое

состояние по части, обратной той, что используем счет 50.

В конце месяца по счету проводится расчет оборотов по дебету и кредиту

и выводится конечное сальдо, которое для следующего месяца станет начальным.

С кассой работает много счетов, поэтому возникает необходимость собрать

всю информацию о состоянии наличных расчетов в учетных регистрах. Расчеты по

кассе ведут в журнале-ордере №1.

Затем в конце каждого месяца заполняется Главная книга по счету 50 «Касса».

(приложение №33)

6.2. Учет

операций по расчетному счету.

Когда предприятие организуется заново или реорганизуется, оно обязано открыть

расчетный счет в любом банке (по своему выбору) и сообщить номер этого счета и реквизиты

банка регистрирующим предприятие органам. Так ЗАО «Уралмаркет»

имеет счет в банке ф-ал «Урал – Интер» АКБ «Мосстройэкономбанк» г. Челябинск .

На расчетный счет предприятия поступают выручка за проданную продукцию,

ссуды банка, дебиторская задолженность (возврат долгов от наших должников),

авансы всех видов, наличные деньги из кассы при оплате наличными и т.п. Это,

так сказать, доходная часть расчетного счета, то есть дебет расчетных счетов.

С расчетного счета производятся все виды безналичных платежей, выдаются

суммы на выплату заработной платы, на оплату командировочных и хозяйственных

расходов и т.д. Выдача наличных денег производится в соответствии с заявкой

предприятия – так называемым квартальным кассовым планом, который сдается в

банк до начала квартала и позволяет ему спланировать выдачу наличных средств.

Все банковские операции оформляются стандартными первичными документами.

Платежное поручение используется для перевода (т.е. списания) указанной

в его бланке суммы со счета предприятия на расчетный счет получателя платежа.

Это действительно поручение банку о перечислении сумм поставщикам, финансовым

органам и другим организациям.

Бухгалтер печатает платежное поручение в нескольких экземплярах «под

копирку», в нем указываются:

Ø Реквизиты плательщика и его банка;

Ø Реквизиты получателя и его банка;

Ø Сумма прописью и цифрами;

Ø Назначение платежа (за что он производится – номер

договора или его формулировка).

Форма платежного поручения является стандартной и имеет в своей расшифровке

всю необходимую информацию (под каждой строкой есть подсказка о том, что нужно

внести в эту строку). При этом нужно знать код своей организации по

классификатору кодов и все реквизиты получателя и плательщика.

Синтетический учет операций по расчетному счету бухгалтер ведет на счете

51 «Расчетный счет».

Это активный счет, по дебету которого отражаются остатки свободных денежных

средств на начало месяца (начальное сальдо счета), поступления на счет

предприятия средств от покупателей и заказчиков, полученные ссуды и наличные

средства, переданные из кассы.

По кредиту этого счета отражаются все выплаты с расчетного счета (погашение

кредитов, оплата приобретений, выплата в бюджет и внебюджетные фонды и т.д.)

Для отражения оборотов по кредиту счета 51 служит специальный учетный регистр

– журнал-ордер №2.

В конце каждого месяц по счету 51 «Расчетный счет» подсчитываются итоги

и записываются в Главную книгу по счету 51.

Перечень производимых

хозяйственных операций с денежными средствами на ЗАО «Уралмаркет»

за 2004год предоставлен в таблице 3.

Таблица 3

Перечень хозяйственных операций с денежными средствами

|

№

п/п

|

Операции

|

Корреспондирующие

счета

|

Сумма,

руб.

|

|

Дебет

|

Кредит

|

|

1

|

2

|

3

|

4

|

5

|

|

1.

|

Поступление наличных денег

в кассу предприятия с расчетного счета для выдачи заработной платы

|

50

|

51

|

478614

|

|

2.

|

Поступление наличных денег

в кассу предприятия с расчетного счета для выдачи подотчетных сумм

|

50

|

51

|

6200

|

|

3.

|

Выдана заработная плата

работникам организации

|

70

|

50

|

478614

|

|

4.

|

Выданы из кассы

подотчетные суммы

|

71

|

50

|

6200

|

|

5.

|

Поступления денежных

средств на расчетный счет от продажи товаров

|

51

|

62

|

2890800

|

|

6.

|

Полученные на расчетный

счет авансы от покупателей

|

51

|

62

|

500000

|

|

7.

|

Перечислены авансы за

приобретаемые товары

|

60

|

51

|

97900

|

|

8.

|

Оплачена с расчетного

счета задолженность поставщикам за приобретенные товары

|

60

|

51

|

2676000

|

|

9.

|

Перечислена задолженность

внебюджетным фондам

|

69

|

51

|

19145

|

|

10.

|

Перечислена задолженность

в бюджет

|

68

|

51

|

88141

|

После записи хозяйственных операций в журналы-ордера и

подсчета итогов по каждому журналу-ордеру, проверенные месячные итоги

записывают в Главную книгу.

7. Учет текущих обязательств и расчетов

7.1 Учет расчетов с поставщиками и подрядчиками.

Обязательства по расчетам с

поставщиками и подрядчиками возникают между организациями по сделкам,

оформленным договорами купли-продажи, к которым также относится и договор

поставки. По содержанию указанные договоры должны соответствовать требованиям,

сформулированным статьями 455, 506 и другими ГК РФ. Отметим, что для

формирования учетной информации особое значение имеют сведения о поставках:

наименование товара, его количество, цена, формы расчетов, сроки поставки и ее

оплаты, условия транспортировки, момент перехода права собственности на

приобретенные товары, материалы и другое имущество от продавца к покупателю.

Для учета расчетов за поступившие материалы, товары, выполненные работы и

услуги предназначен счет 60 «Расчеты с поставщиками и подрядчиками», по дебету

которого отражаются суммы исполнения обязательств перед поставщиками и

подрядчиками за поставленные материальные ценности и оказанные услуги, а также

выданные авансы в корреспонденции со счетами учета денежных средств (50

«Касса», 51 «Расчетные счета» и др.), по

кредиту — образование задолженности перед другими юридическими лицами в

корреспонденции с дебетом счетов материально-производственных запасов (10

«Материалы») и соответствующих затрат (20 «Основное производство», 44 «Издержки

обращения» и др.).

Основанием

для принятия на учет кредиторской задолженности перед поставщиками являются

расчетные документы (счета, счета-фактуры) и документы, свидетельствующие о

факте свершения сделки (товарно-транспортные накладные, приходные ордера,

приемные акты, акты о выполнении работ и услуг и др.).

Обязательства по расчетам перед поставщиками образовались в момент их

оплаты за материалы, отправленные в адрес организации покупателя. Приемка этих

материалов, подтверждение

соответствия их качества и количества указанным в расчетных документах

поставщика не могут быть произведены, поскольку эти материалы находятся в пути.

В то же время они являются собственным имуществом организации, отражение

которого в балансе обязательно. Поступление материалов на склад организации

оформляется первичными документами, на основе которых устанавливается

соответствие всех показателей, характеризующих данную поставку, т. е. цены,

количества, стоимости, качественных параметров и т. д. Именно по этой

хозяйственной операции формируются реальные данные о стоимости поступивших

материальных ресурсов. В связи с этим материалы в пути, учтенные ранее в

составе материально-производственных запасов, должны быть сторнированы на

начало месяца. Такой методологический подход к формированию информации о

состоянии производственных запасов дает возможность обеспечить достоверные

сведения о состоянии материально-производственных запасов, используемые для

исчисления налога на имущество.

Погашение обязательств по расчетам с поставщиками оформляется

бухгалтерской записью:

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками»

К-т счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55

«Специальные счета в банках».

По дебету счета 60 отражаются и выданные авансы, которые представляют

собой предварительные платежи по сделкам, вытекающие из условий расчетов между

участниками договоров. Учет выданных авансов осуществляется обособленно в

отдельных регистрах аналитического учета с целью получения информации о

расчетах с конкретными поставщиками и контроля за их состояниями. Суммы

выданных авансов перечисляются по платежному поручению с расчетного и других

счетов в банках. Эти операций оформляются бухгалтерской записью:

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками»

К-т счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55

«Специальные счета в банках» и др.

Перечисленные авансы поставщикам и подрядчикам учитываются по дебету

этого счета до тех пор, пока не будут полностью выполнены и документально

оформлены поставка материально-производственных запасов или объем

предусмотренных договором работ и услуг. За полученные товары и выполненные

работы, подтвержденные документально, возникает задолженность перед

поставщиками и подрядчиками, которая уменьшается на сумму ранее выданных

авансов.

Все операции, связанные с

расчётами за приобретённые материальные ценности, принятые работы или

потреблённые услуги, проводят по счёту 60 независимо от времени оплаты

предъявленного счёта.

ЗАО «Уралмаркет» получивш от

поставщика материальные ценности, сделайте запись по кредиту счета 60:

Дебет 10 (08,

41) Кредит 60

- отражена

задолженность перед поставщиком материальных ценностей.

Эту проводку

ЗАО «Уралмаркет» формирует, когда право собственности

на эти ценности перешло к ней.

Если ЗАО «Уралмаркет» принял выполненную работу (оказанную услугу),

задолженность перед подрядчиком отразите так:

Дебет 44

Кредит 60

- отражена

задолженность перед подрядчиком по выполненным работам, оказанным услугам.

Если

поставщик является плательщиком налога на добавленную стоимость (НДС), то ЗАО «Уралмаркет» отражает сумму налога следующим образом:

Дебет 19

Кредит 60

- учтен НДС,

подлежащий уплате поставщику (подрядчику).

Данную запись

ЗАО «Уралмаркет» производит на основании полученного

от поставщика (подрядчика) счета-фактуры, в котором выделена сумма НДС.

Погашение

задолженности перед поставщиком (подрядчиком) отражается по дебету счета 60.

При

перечислении поставщику денежных средств формируется следующая проводка:

Дебет 60

Кредит 50 (51)

- перечислены

поставщику (подрядчику) денежные средства.

Если

поставщик является одновременно и покупателем товаров (работ, услуг) ЗАО «Уралмаркет» производит взаимозачет задолженностей:

Дебет 60

Кредит 62 (76)

- произведен

взаимозачет задолженностей.

Бывают

случаи, в которых проведение взаимозачета не допускается, например, если

проведение зачета запрещено договором [ст.411 ГК РФ].

В январе 2004

года ЗАО «Уралмаркет» продало ООО "Примула

мод" партию портьер, для штор на сумму 48 000 руб. (в том числе НДС - 7322

руб.) по договору N 1. Себестоимость партии штор - 30 000 руб. ЗАО «Уралмаркет» определяет выручку от продажи товаров для целей

налогообложения по отгрузке.

Бухгалтер

"Олимпа" сделал проводки:

Дебет 62

Кредит 90-1

- 48 000 руб.

- отражена выручка от продажи товаров и задолженность ООО "Примула

мод" за проданные товары;

Дебет 90-2

Кредит 41

- 30 000 руб.

- списана себестоимость проданных товаров;

Дебет 90-3

Кредит 68 субсчет "Расчеты по НДС"

- 7322 руб. -

начислен НДС к уплате в бюджет.

В конце

месяца бухгалтер ЗАО «Уралмаркет» сделал проводку:

Дебет 90-9

Кредит 99

- 10 10678

руб. (48 000 - 30 000 - 7322) - отражена прибыль отчетного месяца.

В феврале

2004 года ЗАО «Уралмаркет» получило от ООО

"Примула мод" по договору N 2 драпа и атласа. Стоимость партии

материалов - 48 000 руб. (в том числе НДС 18%- 7322 руб.).

При оприходовании материалов бухгалтер ЗАО «Уралмаркет»

сделал проводки:

Дебет 10

Кредит 60

- 40 678 руб.

(48 000 - 7322) - оприходованы поступившие от ООО "Примула мод"

лекала;

Дебет 19

Кредит 60

- 7 322 руб.

- учтен НДС.

К этому

моменту оплата от ООО "Примула мод" по договору N 1 не поступила. ЗАО

«Уралмаркет» материалы, полученные по договору N 2,

не оплатил.

Таким образом,

задолженность ООО "Примула мод" перед ЗАО «Уралмаркет»

по договору N 1 составила 48 000 руб. (в том числе НДС – 7 322 руб.).

Задолженность ЗАО «Уралмаркет» перед ООО

"Примула мод" по договору N 2 также составила 48 000 руб. (в том

числе НДС - 7322 руб.).

ЗАО «Уралмаркет» предложил ООО "Примула мод"

произвести зачет встречных однородных требований. Организации составили акт

сверки взаимных задолженностей, и ЗАО «Уралмаркет»

направил в адрес ООО "Примула мод" заявление о проведении

взаимозачета.

Бухгалтер ЗАО

«Уралмаркет» сделал проводки:

Дебет 60

Кредит 62

- 48 000 руб.

- произведен зачет встречных однородных требований;

Дебет 68

субсчет "Расчеты по НДС" Кредит 19

- 7 322 руб.

- произведен налоговый вычет.

Если с

момента возникновения кредиторской задолженности перед поставщиком

(подрядчиком) прошло три года (то есть истек срок исковой давности), то вы

обязаны ее списать.

Если в

счет предстоящей поставки материальных ценностей (выполнения работ, оказания

услуг) ЗАО «Уралмаркет» перечисляет поставщику аванс,

то согласно плану счетов открывается к счету 60 отдельный субсчет

60.11"Расчеты по авансам выданным".

Выданный

аванс отражается так:

Дебет 60.11

субсчет "Расчеты по авансам выданным" Кредит 50 (51)

- выдан аванс

поставщику.

При

поступлении материальных ценностей (приемке выполненных работ, оказанных

услуг), в счет которых был перечислен аванс, делается проводка:

Дебет 08 (10,

41) Кредит 60

-

оприходованы материальные ценности (приняты выполненные работы, оказанные

услуги), в счет оплаты которых ранее был перечислен аванс.

Одновременно

отразите сумму НДС по оприходованным материальным ценностям (выполненным

работам, оказанным услугам):

Дебет 19

Кредит 60

- учтена

сумма НДС на основании счета-фактуры поставщика (подрядчика).

Затем

формируется проводка по зачету аванса:

Дебет 60

Кредит 60 субсчет "Расчеты по авансам выданным"

- зачтен

аванс.

На практике

авансы учитываются следующим образом:

ЗАО «Уралмаркет» перечислило ООО "Милавица"

аванс в сумме 120 000 руб. Аванс был перечислен в счет предстоящей поставки

тканей на сумму 36 000 руб. (в том числе НДС – 5 492 руб.) и выполнения работ

на сумму 84 000 руб. (в том числе НДС – 12 814 руб.).

Бухгалтер ЗАО

«Уралмаркет» производит следующую запись:

Дебет 60

субсчет "Расчеты по авансам выданным" Кредит 51

- 120 000 руб.

(36000 + 84000) - перечислен аванс поставщику;

Дебет 10

Кредит 60

- 30 508 руб.

(36 000 – 5 492) - оприходованы поступившие материалы;

Дебет 19

Кредит 60

- 5 492 руб.

- учтен НДС по оприходованным материалам;

Дебет 44

Кредит 60

- 71 186 руб.

(84 000 – 12 814) - учтена стоимость выполненных работ;

Дебет 19

Кредит 60

- 12 814 руб.

- учтен НДС по выполненным работам;

Дебет 60

Кредит 60 субсчет "Расчеты по авансам выданным"

- 120 000

руб. - зачтен аванс.

7.2 Расчеты с покупателями и заказчиками.

Дебиторская задолженность покупателей и заказчиков является следствием

выполнения договорных обязательств организациями в результате совершения

сделки, по окончании которой продавец получает право требования на платеж.

Для учета расчетов с покупателями предназначен счет 62 «Расчеты с

покупателями и заказчиками». Поданному счету формируется информация о

задолженности покупателей и заказчиков за проданные (отгруженные) товары,

работы, услуги, основные средства и прочее имущество, право собственности на

которое перешло к покупателям согласно договорам купли-продажи или договорам

поставки. По этому счету отражаются также суммы полученных авансов и

предварительной оплаты от контрагентов.

При отгрузке продукции покупателям и предъявлении им расчетных документов

(счетов-фактур, транспортных накладных и др.) в учете поставщика показывается

образование дебиторской задолженности в сумме стоимости проданной (отгруженной)

продукции по продажным ценам, включая НДС, причитающийся к получению от

покупателей. В этом случае данные операции отражаются на счетах бухгалтерского

учета:

Д-т сч. 62 «Расчеты с покупателями и заказчиками»

К-т сч. 90 «Продажи».

Д-т сч. 62, субсчет «Расчеты по авансам

полученным» К-т сч. 62

«Расчеты с покупателями и заказчиками»;

при учете продажи продукции для целей

налогообложения «по оплате» при окончательном расчете с покупателями — Д-т сч. 62, субсчет «Расчеты по

авансам полученным» К-тсч. 90, субсчет 1 «Выручка»;

при

окончательном расчете с покупателями и заказчиками по мере завершения сделок,

связанных с продажей основных средств или прочих активов, —

Д-т сч. 62,

субсчет «Расчеты по авансам полученным» К-т сч. 91 «Прочие доходы и расходы», субсчет 1 «Прочие

доходы».

Одновременно с зачетом авансов полученных производится восстановительная

запись по счетам на сумму НДС, начисленную ранее от авансовых платежей,

перечисленных покупателями и заказчиками:

Д-т сч. 68

«Расчеты по налогам и сборам» К-т сч.

62, субсчет «Расчеты по авансам полученным». Аналитический учет авансов

полученных ведется по каждому кредитору с указанием суммы, сроков возникновения

и погашения кредиторской задолженности.

Синтетический учет по счету 62 «Расчеты с покупателями и заказчиками»,

как правило, совмещается с аналитическим учетом, особенно в условиях

автоматизированной обработки учетной информации. Тем не менее независимо от

способа обработки первичных документов в регистрах бухгалтерского учета должна

быть систематизирована и накоплена информация о хозяйственных операциях в

хронологической последовательности и в разрезе корреспондирующих счетов.

Выходные данные ведомости об оборотах и остатках по счету 62 «Расчеты с

покупателями и заказчиками» используются при составлении сводной ведомости по

счетам синтетического учета, необходимой для составления баланса организации и

других форм отчетности.

Формы

расчетов определяются участниками сделки и регламентируются договором,

соответственно этому формируется информация о состоянии расчетов с покупателями

и заказчиками.

ЗАО «Уралмаркет» получило от ООО "Салаватнефтеоргсинтез"

аванс в сумме 120 000 руб. Аванс был получен в счет предстоящей постав и

товаров, облагаемых НДС по ставке 18%.

В день

получения аванса бухгалтер ЗАО «Уралмаркет» должен

сделать проводки:

Дебет 51

Кредит 62 субсчет "Расчеты по авансам полученным"

- 158 000

руб. - получен аванс на расчетный счет;

Дебет 62

субсчет "Расчеты по авансам полученным" Кредит 68 субсчет

"Расчеты по НДС"

- 24 102 руб.

(158 000 руб. х 18% : 118%) - начислен НДС с

полученного аванса;

в день

отражения выручки от продажи:

Дебет 68

субсчет "Расчеты по НДС" Кредит 62 субсчет "Расчеты по авансам

полученным"

- 24 102 руб.

- восстановлен НДС, начисленный с аванса;

Дебет 62

Кредит 90-1

- 120 000

руб. - отражена выручка от продажи товаров;

Дебет 62

субсчет "Расчеты по авансам полученным" Кредит 62

- 120 000

руб. - зачтен аванс, ранее полученный от покупателя;

Дебет 90-3

Кредит 68 субсчет "Расчеты по НДС"

- 24 102 руб. - начислен НДС к уплате в бюджет.

Свою

задолженность покупатель (заказчик) может на ЗАО «Уралмаркет»

обеспечить собственным простым векселем.

Дебет 62

Кредит 90-1 (91-1)

- продана

продукция (товары, прочее имущество, выполнены работы, оказаны услуги);

Дебет 62

субсчет "Расчеты по векселям полученным" Кредит 62

- получен от

покупателя простой вексель.

Иногда

номинальная стоимость векселя, полученного от покупателя (заказчика), превышает

договорную стоимость продажи товаров (работ, услуг).

Сумму этого

превышения, которую часто называют процентами, включенными в сумму векселя, ЗАО

«Уралмаркет» отражает так же, как и саму продажу:

Дебет 62

субсчет "Расчеты по векселям полученным" Кредит 90-1 (91-1)

- отражена

сумма превышения номинальной стоимости векселя над

договорной стоимостью продажи.

Когда

покупатель погасит вексель, выданный вам ранее в обеспечение оплаты продукции в

учете делается запись:

Дебет 50 (51,

52, 55, ...) Кредит 62 субсчет "Расчеты по векселям полученным"

- покупатель

погасил вексель.

Список

литературы

1.

Конституция РФ (принята на всенародном голосовании

12.12.1993г.)

2.

Гражданский кодекс РФ принят государственной думой

21.10.1994г.(с последними изменениями от 10.01.2003 г.

3.

Федеральный закон "О банкротстве" принятый

Министерством финансов № 24-р от 11.04.2001г.

4.

Налоговый кодекс Российской

Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа

2000 г. N 117-ФЗ (с изменениями от 31 декабря 2002 г.)

5.

Порядок ведения кассовых операций в РФ. Утвержден

решением Совета директоров Центрального Банка России № 40 от 22.09ю1993. (в

ред. Письма ЦБ РФ от 26.02.1996 г. № 247

6.

Положение Центрального Банка РФ «О безналичных

расчетах в РФ» № 2-П от 12.04.2001

7.

"Бухгалтерский учет", N 19, "Оборотные

активы организаций и их анализ"

8.

Журнал «Финансы» за 1997-2001г.г.

9.

"Бухгалтерский учет", N 6, 2003 "Анализ

дебиторской задолженности"

10. "Бухгалтерский

учет", N 10, 2000 «Анализ оборотных активов»

11. "Финансовая

газета", N 40, 2002 «контроль за полнотой и законностью использования

бюджетного финансирования»

12. Финансы",

N 2, 2003 «Кредит и оборотный капитал»

13. "Налоговый

вестник", N 12, 2000 "Возможные пути финансового оздоровления

предприятий"

14. "Финансы",

N 12, 2001 «Управление кредиторскими и дебиторскими долгами компании"

15. "Финансовая

газета", N 20, 2002 «Экономический нормативы управления финансовым циклом

организации"

16. "Финансовая

газета. Региональный выпуск", N 27, 2002 «Организация раздельного учета

средств, поступающих из разных источников"

17. "Бухгалтерский

учет", N 10, 1999 «Финансовый анализ в оценке инвестиционной

привлекательности предприятий"

18. В.П.Парушина Бухгалтерский учет №12 04, 2002

«Финансовый анализ дебиторской и кредиторской задолженности»

19. Ричард Брейли, Стюарт Майерс. Принципы

корпоративных финансов /Пер. с англ. – М.: ИНФРА,

1999. – 336 с.

20. Родионова

В.М., Федотова М.А. Финансовая устойчивость предприятия в условиях инфляции. –

М.: Изд-во «Перспектива», 2000. – 420 с.

21. Роберт Н.Холт. Основы финансового менеджмента /Пер. с англ. – М.: «Дело ЛТД», 1998. – 385 с.

22. Федеральный

закон «О бухгалтерском учете» 129-ФЗ

23. Приказ

Минфина России от 28.06.2000 N 60н "О Методических рекомендациях о порядке

формирования показателей бухгалтерской отчетности организации";

24. Положение по ведению бухгалтерского учета и

бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина

России от 29.07.1998 N 34н

25. Антипят В. В. Основы бухгалтерского учета

(практическое пособие). Ростов н/Д, Феникс, 2002.

26.

Палий В. Ф., Палий В. В. Новое в

составлении годовой бухгалтерской отчетности // Бухгалтерский учет. 2001. № 3.

27.

Порядок составления

бухгалтерской отчетности за 2001 год // Главбух. 2001. №1, 2.

ПРИЛОЖЕНИЕ

Главная книга по счету № 01

«Основные средства»

|

Обороты

по дебету с кредита счета

|

Обороты

по кредиту

|

Сальдо

|

|

№91

|

№83

|

№08

|

№91

|

№01

|

№

|

Итого:

|

Д

|

К

|

|

500000

|

65000

|

2845300

|

1170000

|

2800000

|

|

7965300

|

11980000

|

12113700

|

|

Оборотно-сальдовая

ведомость

|

Номер счета

|

Сальдо начальное

|

Обороты за

месяц

|

Сальдо

конечное

|

|

дебет

|

кредит

|

дебет

|

кредит

|

Дебет

|

Кредит

|

|

01

|

-

|

-

|

12113700

|

-

|

12113700

|

-

|

|

02

|

-

|

-

|

-

|

12

|

-

|

12

|

|

08

|

-

|

-

|

340

|

340

|

-

|

-

|

|

09

|

-

|

-

|

0,7

|

-

|

0,7

|

-

|

|

10

|

430

|

-

|

120

|

121

|

429

|

-

|

|

19

|

-

|

-

|

192,9

|

100,1

|

92,8

|

-

|

|

20

|

-

|

-

|

438,6

|

438,6

|

-

|

-

|

|

26

|

-

|

-

|

103,5

|

103,5

|

-

|

-

|

|

41

|

-

|

-

|

300

|

150

|

150

|

-

|

|

43

|

-

|

-

|

438,6

|

329

|

109,6

|

-

|

|

44

|

-

|

-

|

30,5

|

30,5

|

-

|

-

|

|

50

|

1070

|

-

|

329,7

|

320

|

1079,7

|

-

|

|

51

|

-

|

-

|

2942

|

598,3

|

2343,7

|

-

|

|

60

|

-

|

-

|

582,6

|

1157,4

|

-

|

574,8

|

|

62

|

-

|

-

|

1712,4

|

2166,5

|

-

|

454,1

|

|

68

|

-

|

-

|

304,3

|

554,3

|

-

|

250

|

|

69

|

-

|

-

|

|

53,5

|

-

|

53,5

|

|

70

|

-

|

-

|

132,2

|

247,5

|

-

|

115,3

|

|

71

|

-

|

-

|

-

|

24

|

-

|

24

|

|

75

|

1500

|

-

|

-

|

1500

|

-

|

-

|

|

76

|

-

|

-

|

21

|

21

|

-

|

-

|

|

77

|

-

|

-

|

-

|

33

|

-

|

33

|

|

80

|

-

|

3000

|

-

|

|

-

|

3000

|

|

90

|

-

|

-

|

985,7

|

985,7

|

-

|

-

|

|

91

|

-

|

-

|

25,9

|

25,9

|

-

|

-

|

|

97

|

-

|

-

|

124

|

15,5

|

108,5

|

-

|

|

99

|

-

|

-

|

88,1

|

225,4

|

-

|

137,3

|

|

Итого

|

3000

|

3000

|

9552,7

|

9552,7

|

4654

|

4654

|