Содержание

Введение_______________________________________________________ 3

1. Понятие и кругооборот производительного капитала______________ 5

2. Формирование и функционирование производительного капитала_ 12

2.1 Воспроизводство производительного капитала_______________________________ 12

2.2 Функционирования производительного капитала_____________________________ 19

2.3. Особенности формирования и оборота производительного капитала__________ 25

Заключение___________________________________________________ 28

Литература___________________________________________________ 29

Введение

В настоящее время, в условиях существования различных форм

собственности в России, особенно актуальным становится изучение вопросов

формирования, функционирования и воспроизводства предпринимательского капитала.

Возможности становления предпринимательской деятельности и ее дальнейшего

развития могут быть реализованы лишь только в том случае, если собственник

разумно управляет капиталом, вложенным в предприятие.

Проблемы формирования, функционирования и воспроизводства

капитала рассматриваются учеными-экономистами на протяжении уже более

четырехсот лет. Вместе с тем, многие вопросы использования предпринимательского

капитала в современных условиях остаются исследованными явно недостаточно.

Зачастую, на практике капитал предприятия рассматривается

как нечто производное, как показатель, играющий второстепенную роль, при этом

на первое место, как правило, выносится непосредственно сам процесс

деятельности предприятия. В связи с этим принижается роль капитала, хотя именно

капитал и является объективной основой возникновения и дальнейшей деятельности

предприятия. Поскольку доход, прибыль, приносит именно использование капитала,

а не деятельность предприятия как таковая.

Все это обуславливает особую значимость процесса грамотного

управления капиталом предприятия на различных этапах его существования. Вместе

с тем, очевидным является тот факт, что в настоящее время отсутствуют

системные, комплексные методические разработки вопросов анализа капитала,

позволяющие дать объективную оценку процессов его формирования, использования и

воспроизводства.

Цель работы охарактеризовать кругооборот, эффективность

использования и финансирование воспроизводства производственного капитала предприятия.

Проанализировать

понятие и кругооборот производительного капитала,

Охарактеризовать

воспроизводство производительного капитала,

раскруть

функционирования производительного капитала,

Проанализировать

особенности формирования и оборота производительного капитала.

1. Понятие и кругооборот производительного капитала

В процессе капиталистического производства создаются новые

товары, стоимость которых больше, чем первоначально авансированный капитал, на

величину прибавочной стоимости. Производительный капитал превращается в

товарный капитал. Т. о., процесс капиталистического производства товаров

одновременно становится процессом эксплуатации наёмных рабочих.

Промышленный капитал, капитал авансированный для

производства прибавочной стоимости и функционирующий в сфере материального

производства (в промышленности, сельском хозяйстве, строительстве, транспорте).

П. к. «... охватывает всякую, ведущуюся капиталистически отрасль производства»

(Маркс К., см. Маркс К., Энгельс Ф., Соч., 2 изд., т. 24, с. 60). Отражает

специфический характер капиталистического производства и обращения, подчинённых

процессу самовозрастания капитальной стоимости. Т. к. производство прибавочной стоимости представляет собой не

единовременный акт, а постоянно воспроизводимый процесс, П. к. находится в

движении, постоянно совершает кругооборот и существует одновременно в 3

функциональных формах — денежной, производительной, товарной, каждая из

которых, в свою очередь, совершает собственный кругооборот. Этим самым

обеспечивается непрерывность капиталистического производства. «Промышленный

капитал есть единственный способ существования капитала, при котором функцией

капитала является не только присвоение прибавочной стоимости, соответственно

присвоению прибавочного продукта, но в то же время и ее создание. Поэтому

промышленный капитал обусловливает капиталистический характер производства;

существование промышленного капитала включает в себя наличие классовой

противоположности между капиталистами и наемными рабочими» (там же, с. 65).

Исходным и конечным пунктом движения производительного

капитала являются деньги. Поэтому формула кругооборота денежного

капитала:

где Д — деньги, Т — товар,

Р — рабочая сила, Cn — средства производства, П — производство

представляет собой также и общую формулу движения П. к.

На 1-й стадии Д — Т П. к. принимает форму денежного

капитала, функция которого заключается в подготовке условии для непосредственного

процесса создания прибавочной стоимости. На 2-й стадии П... Т’ посредством

эксплуатации наемного труда происходит реальное увеличение авансированной

стоимости, ее самовозрастание, промышленный капитал принимает форму производительного капитала. Заключительной

стадией является Т’ — Д’, где П. к. выступает в форме товарного

капитала, функция которого состоит в реализации возросшей

капитальной стоимости. С развитием капитализма от промышленного капитала

обособляются торговый капитал и ссудный

капитал, при этом основной формой капитала остается промышленный

капитал, непосредственно выражающий сущность классовых отношении между рабочими

и капиталистами.

Процесс концентрации и централизации производительного

капитала и производства привел в конце 19 — начале 20 вв. к господству

монополий, к сращиванию производительного капитала с банковским, образованию финансового капитала.

Кругооборот капитала, движение самовозрастающей стоимости в

сфере производства и обращения, в ходе которого капитал принимает три

функциональные формы (денежную, производительную и товарную) и проходит три

стадии. В конце этого процесса капитал возвращается к своей первоначальной

форме. Первая стадия движения промышленного капитала — превращение денежного

капитала (Д) в производительный, т. е. покупка товаров (Т) — средств

производства (Cn) и рабочей силы (Р), — выражается формулой Д—Т

. Первую стадию капитал проходит в сфере

обращения. Именно акт купли специфического товара — рабочей силы превращает

деньги в капитал, который возвращается к владельцу

в размере, превышающем первоначальную капитальную стоимость на величину прибавочной стоимости. Денежный капитал

выражает, т. о., отношения между двумя классами буржуазного общества: рабочими,

которые лишены средств производства и вынуждены продавать свою рабочую силу, и

капиталистами — собственниками средств производства.

Условием превращения денег в капитал является наличие на

рынке специфического товара — рабочей силы.

На первой стадии кругооборота капитала возрастания стоимости

не происходит.

Вторая стадия

кругооборота капитала — превращение производительного капитала в товарный —

совершается в сфере производства и выражается формулой... П.... характеризуется

возрастанием капитальной стоимости. Функция капитала в этой форме заключается в

производстве стоимости и прибавочной стоимости. Средства производства

становятся вещественным носителем постоянного капитала, рабочая сила —

переменного капитала. Стоимость вновь созданного в процессе производства товара

уже включает прибавочную стоимость.

Третья стадия — превращение товарного капитала в денежный —

выражается формулой Т'—Д' и происходит в сфере обращения. Функцией товарного

капитала является процесс реализации, т. е. превращение произведённой стоимости

и прибавочной стоимости из товарной формы в денежную. Превращением товарного

капитала в денежную форму завершается К. к.: капитал начинает новый кругооборот

в своей первоначальной форме — денежной. Всякий индивидуальный капитал в каждый

данный момент одновременно находится в трёх своих различных функциональных

формах и на трёх различных стадиях. Кругооборот промышленного капитала

представляет собой, т. о., единство трёх кругооборотов. Движение промышленного

капитала не ограничивается единичным кругооборотом. Непрерывное повторение

кругооборота капитала образует оборот капитала.

Непрерывность кругооборота капитала определяется условиями капиталистического

воспроизводства и его законами. Денежный капитал, являющийся исходной формой

промышленного капитала, совершает кругооборот по следующей формуле: Д — Т

|

|

|

— …П…Т' — Д'. Непрерывность кругооборота

денежного капитала — необходимое условие непрерывности производства прибавочной

стоимости. Основная функция производительного капитала — эксплуатация наёмных

рабочих для производства прибавочной стоимости. Формула его кругооборота П...

Т' —Д' —Т'... П'. Для непрерывного движения промышленного капитала необходима

также бесперебойность функционирования товарного капитала: Т' —Д' —Т... П...

Т'. Содержанием кругооборота товарного капитала является прежде всего процесс

реализации, т. е. продажи товара с прибылью

для капиталиста. Но этот процесс не может совершиться без реализации товаров

как потребительных стоимостей. Если произведённые товары не удовлетворяют

общественные потребности, они не могут быть проданы с прибылью для капиталиста,

и процесс кругооборота может быть прерван на первой стадии. Анализ

промышленного капитала в единстве всех трёх его кругооборотов, впервые

произведённый К. Марксом, даёт полную характеристику кругооборота капитала и

вскрывает условия непрерывности его движения. «Кругооборот капитала совершается

нормально лишь до тех пор, пока его различные фазы без задержек переходят одна

в другую». В силу антагонистического характера капиталистического производства

эта непрерывность постоянно нарушается и сопровождается кризисами, носит

циклический характер. Поскольку денежный, производительный и товарный капиталы

выполняют различные функции в движении промышленного капитала, то они могут

обособляться в самостоятельные виды капитала.

Производительный капитал, функциональная форма и вторая

стадия кругооборота промышленного капитала. В отличие от денежного капитала и товарного

капитала, занятых в сфере обращения, производительный капитал занят

в сфере производства. Главная функция его — создание стоимости и прибавочной стоимости, в то время как денежный

и товарный капитал выполняют функцию смены форм стоимости. По своей натуральной

форме состоит из средств производства и рабочей силы, которые играют неодинаковую роль

в процессе возрастания стоимости. В зависимости от этого производительного

капитала делится на постоянный и переменный. Действительным источником новой

стоимости, в том числе прибавочной стоимости, является живой труд, и в этом

смысле — переменный капитал (авансированный на рабочую силу). Переменный

капитал увеличивает свою стоимость в процессе производства; постоянный капитал

(представленный средствами производства) не изменяет своей стоимости. В

зависимости от характера оборота различных элементов производительного капитала делится на основной и оборотный.

Независимо от общественной формы производства рабочая сила и средства

производства являются его необходимыми факторами. Производительный капитал

отражает капиталистический способ соединения рабочей силы со средствами

производства. «Тот особый характер и способ, каким осуществляется это

соединение, отличает различные экономические эпохи общественного строя». Для

капитализма характерно соединение рабочей силы со средствами производства путём

покупки их капиталистом для производительного потребления. Покупкой средств

производства капиталист приобретает право собственности на вещные условия

производства, покупкой рабочей силы — право её использования и принуждения к

прибавочному труду в течение срока договора. Средства производства и рабочая

сила становятся вещественными носителями авансированного капитала и выступают

как форма существования промышленного капитала.

Капитал авансированный (от франц. avancer — выплачивать

вперёд), денежная сумма, вкладываемая капиталистом в предприятие с целью

получения прибыли. Капитал авансированный расходуется на приобретение средств

производства — постоянный капитал с и на покупку рабочей силы — переменный

капитал. Постоянный и переменный капитал служит средством извлечения

прибавочной стоимости, которая создаётся трудом наёмных рабочих в процессе

производства и воплощается в произведённых товарах. Различные части капитал

авансированный имеют разный характер оборота: одна переносит свою стоимость на

вновь созданный товар частями и возвращается к капиталисту в денежной форме

постепенно; другая переносит свою стоимость целиком и полностью возвращается к

капиталисту в денежной форме в конце каждого кругооборота капитала. В

зависимости от этого капитал авансированный делится на основной и оборотный.

Движение капитала авансированного можно выразить формулой (К. Маркс назвал её

всеобщей формулой капитала) Д—Т—Д', где Д — первоначально авансированная

денежная сумма; Т — товар; Д' = Д + d— первоначально авансированная денежная сумма

плюс прибавочная стоимость. Владелец капитала авансирует деньги, т. е.

затрачивает их в качестве покупателя средств производства и рабочей силы с тем,

чтобы вернуть их потом обратно в качестве продавца своих товаром и получить

прибыль. Последняя представляет собой прирост к авансированному капиталу. В

процессе своего движения капитал авансированный, меняя денежную форму на

товарную и товарную вновь на денежную, выступает как самовозрастающая,

самодвижущая субстанция, для которой деньги и товары представляют собой лишь

формы бытия. Капитал как стоимость авансируется не ради получения единичной

прибыли, целью его владельца-капиталиста является бесконечное возрастание

стоимости. Поэтому движение авансированной стоимости постоянно возобновляется.

Первоначально капитал авансированный представлял собой форму движения

купеческого и ростовщического капиталов. С возникновением капиталистического

способа производства он выступает как форма движения любого капитала, в том

числе и промышленного.

2. Формирование и функционирование производительного

капитала

2.1 Воспроизводство производительного капитала

Оценке и анализу производительного капитала должно

предшествовать исследование процессов формирования, оборота и воспроизводства

капитала, поскольку любая методика оценки и анализа капитала, претендующая на

объективность, должна основываться на базовых экономических понятиях,

отражающих сущность данной категории.

Капитал предприятия не возникает из небытия, процесс его

формирования имеет вполне материальную основу. Корни образования капитала

находятся в сфере товарного и денежного обращения, ему всегда исторически

предшествуют товар и деньги. Формирование капитала происходит путем смены формы

существования денег в процессе обмена, от суммы авансированных денежных средств

к товарной форме и далее к форме реализованной прибавочной стоимости:

D – Т – D’

при этом D уже являются капиталом для вложения — авансирования и

инвестирования.

Исторически возникновению промышленного предпринимательского

капитала (средств производства) предшествовали капитал купеческий и

ростовщический. Именно последние создали предпосылки для накопления и

возникновения промышленного капитала.  , торговый капитал и процесс товарного обращения сформировали условия для

перехода от простого товарного производства к расширенному воспроизводству.

, торговый капитал и процесс товарного обращения сформировали условия для

перехода от простого товарного производства к расширенному воспроизводству.

Предпринимательский капитал не является статичной

субстанцией, он постоянно изменяет форму своего существования в зависимости от

смены стадий оборота и кругооборота. При нормальном функционировании

предприятия в процессе оборота капитал изменяет и свою стоимость в сторону

увеличения, что связано с циклом движения оборотных средств, сменой форм

оборотного капитала и получением прибавочной стоимости:

Первоначально капитал является формирующимся –

авансированным и инвестированным, переходя при образовании активов в форму

капитала активного, производительного. Любая вещь, товар, имеет определенную

потребительную стоимость, которую независимо от его общественной формы

определяет качественная характеристика труда. Вещь становится товаром только в

процессе обмена, то есть в рыночных отношениях. При переходе в сферу обращения

товар приобретает такое качество, как стоимость. В этих условиях он проявляет

себя как единство потребительной и противоположной ей меновой стоимости. Только

благодаря обмену вещи становятся товарами и появляются деньги — в качестве

универсального товара, всеобщего эквивалента стоимости. При этом цена товара

определяется как идеальная форма его стоимости. В то же время цена — категория,

сформированная в процессе товарного обращения, и поэтому не может являться

выражением истинной стоимости товара в силу того, что она регулируется спросом

на данный продукт.

В процессе товарного обращения деньги выступают в роли

инструмента, являясь основной компонентой денежного обращения, и в то же время

формой существования капитала. В силу такой универсальности, функциональная

роль денег преобладает над их физическим существованием. Поэтому деньги могут

быть золотыми, серебряными, бумажными или электронными, но от этого их ценность

не меняется и определяется не формой существования, а теми заложенными в них

свойствами, которые способствуют осуществлению процесса движения капиталов.

Денежный капитал используется не только как средство

обращения, но и как средство накопления, сбережения. Но, являясь средством

накопления, деньги еще не становятся капиталом как таковым, потому что они

“замораживаются”, становятся неподвижными, а капитал как категория существует

только в движении. Не случайно К.Маркс указывал: “Капитал можно понять лишь как

движение, а не как вещь, пребывающую в покое”. [19, с.121].

Для сохранения капитала в условиях его обесценивания,

морального и физического старения, необходимо расширять и совершенствовать

производство, т.е. воспроизводить капитал. Поэтому деньги в виде сбережений

могут рассматриваться только как источник формирования любого вида капитала, в

том числе и производительного.

В то же время, в процессе товарного обращения при обмене

денег на товар, и далее снова на деньги с целью получения прибавочной

стоимости, этот движущийся капитал проявляется — в виде денег и капитала,

разделяясь на доход и инвестиции. Таким образом, прибавочная стоимость

проявляет деньги как капитал. При этом первоначально авансированный капитал

выступает источником средств производства, предметов труда и самого труда,

приносящего прибавочную стоимость к первоначально авансированной или

инвестированной сумме.

Денежный капитал существует также и в чистом виде в процессе

денежного обращения, приносящем прибавочную стоимость называемую “процентом”, а

также в виде природных ресурсов, например земли, приносящей прибавочную

стоимость, именуемую “рентой”.

Но только производительный капитал приносит прибыль или

прирост на авансированный и инвестированный капитал, осуществляя процесс

производства и самовоспроизводства. Основная заслуга денежного капитала

заключается в создании условий для производства, формирования предпринимательского

капитала. При этом движение капитала предприятия происходит в двух основных

направлениях:

авансирование и инвестирование капитала;

преобразование капитала в процессе кругооборота.

Капитал, проявляющийся как деньги, выступает в роли средства

накопления для инвестирования и реинвестирования в производительный капитал,

его дальнейшего производства и воспроизводства. Происходящий процесс

инвестирования — вложения денежного капитала в предприятия — имеет своей целью

получение прибыли. При этом инвестиции разделяются на: финансовые — вложения в

ценные бумаги, и реальные — вложения в производительный капитал. Финансовые

инвестиции, в свою очередь, также делятся на: вложения в ценные бумаги с целью

спекуляции и вложения с целью инвестирования капитала. К реальным инвестициям

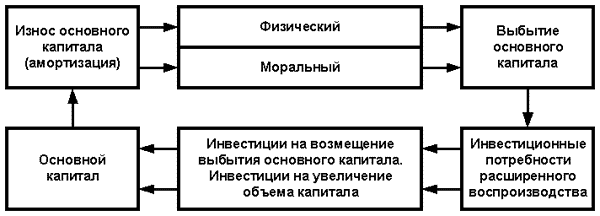

относятся вложения капитала непосредственно в производственную сферу, на

приобретение производственных активов. Реальные инвестиции необходимо четко

разделить на две категории: во-первых, инвестиции, направляемые на возмещение выбытия

активов вследствие их износа и поддержание капитала на данном уровне;

во-вторых, инвестиции, используемые на расширение производственной базы и

увеличение капитала предприятия. Указанные процессы можно представить в виде

схемы, приведенной на рис. 1.

Рис. 1. Схема

воспроизводства капитала

При производстве и создании прибавочной стоимости

обязательными элементами данного процесса являются средства производства,

предметы труда и непосредственно труд. В процессе производства из этих

компонентов создается новая вещественная форма, включающая стоимости

перенесенных на нее элементов производства и других затрат, а также прибавочную

стоимость, реализуемую уже в процессе товарного обращения. Необходимо отметить,

что прибавочную стоимость создает только переменная часть капитала.

В процессе производства происходит перенесение на

производимый продукт стоимости потребляемых для производства активов. При этом

средства производства переносят на продукт свою стоимость, утрачиваемую в

процессе производства по причине физического износа и старения. Потери,

происходящие при производстве, также переносятся на конечный продукт. Важное

значение имеет изучение строения капитала, при этом его необходимо

рассматривать с двух позиций. Во-первых, со стороны стоимости и отношения к

процессу производства, т.е. деления капитала на постоянный и переменный.

Во-вторых, со стороны материала, функционирующего в процессе производства — как

средства производства и предметы труда. Первое видение капитала принято считать

стоимостным, второе — техническим. Техническое строение капитала отражает

вещественную сторону процесса производства, а стоимостное выражает общественную

сторону этого процесса. Отношение суммы постоянного капитала к сумме переменного

капитала показывает органическое строение капитала и называется структурой

капитала.

При этом к постоянному

капиталу относится стоимость всех применяемых средств производства, в том

числе и так называемые нематериальные активы, не имеющие материальной формы, но

способствующие, воплощаясь в вещественном капитале, повышению его

продуктивности и качества.

Переменный капитал

включает в себя капитал авансированный, инвестированный в процесс производства

— на оплату труда и предметов труда. Следовательно, можно сказать, что

переменный капитал приводит в действие рабочую силу.

При дальнейшем изучении оборота капитала его необходимо

разделять на основной и оборотный, однако эти понятия нельзя считать

адекватными постоянному и переменному капиталу.

В основной капитал

входит стоимость средств производства, так называемых “инвестиционных товаров”.

При этом коренное отличие “инвестиционных товаров” от потребительских

заключается в их косвенном влиянии на удовлетворение потребностей общества

путем производства потребительских товаров. Основным этот капитал назван в силу

длительности его использования. Кстати сказать, в дореволюционной России,

говоря о строении основного и оборотного капитала, основной капитал называли —

”нерушимым” [8, с. 87].

Оборотный капитал –

можно определить как составляющую производительного капитала, которая включает

в себя часть постоянного капитала (сырье, материалы, топливо, незавершенное

производство) и весь переменный капитал. Иначе говоря, в оборотный капитал

входит стоимость предметов труда (постоянный капитал) и переменный капитал,

затрачиваемый на покупку рабочей силы. При этом постоянный капитал имеет

свойство самовозрастания за счет получения прибавочной стоимости, а переменный

капитал может только воспроизводиться в прежнем объеме.

Западная классическая политическая экономия нередко

смешивала оборотный капитал с капиталом, функционирующим в сфере обращения. В

частности, А.Смит считал переменным капиталом — фонд жизненных средств рабочих,

а оборотным капиталом — торговый, товарный капитал. У Д.Рикардо отсутствовали

критерии разделения капитала на основной и оборотный. Такая же картина и в

современных западных учетно-финансовых подходах, во главу угла которых ставится

не весь предпринимательский капитал предприятия, а лишь только часть его –

оборотный капитал, что находит отражение и в балансе предприятия, где на первое

место ставятся оборотные активы и в последнюю очередь отражается

производительный капитал. В результате этого основное внимание уделяется

процессу получения прибавочной стоимости, а не созданию условий для

предпринимательской деятельности и воспроизводства капитала.

Наиболее четко оборотный капитал как часть производительного

капитала определил в своих работах К.Маркс. Он впервые описал процесс движения

стоимости в кругообороте и определил процесс производства как движение от

факторов производства к конечному продукту.

Современные западные подходы финансового менеджмента в

основе своей опираются на концепцию текущих активов – оборотного капитала

предприятия, рассматривая и основной капитал как фонды, ресурсы для вложения с

целью получения дохода, фонды, вложенные в предприятие в виде акционерного

капитала (уставного фонда) или в виде прочих форм долгосрочного финансирования,

то есть рассматривают производительный капитал просто как деньги, абстрагируясь

от материальных форм существования капитала и его движения.

Основной и оборотный капитал отличаются по способу

перенесения своей стоимости на продукт производства. Основной капитал в течение

периода его использования посредством стоимости и механизма амортизации

переносится на продукт частями, вплоть до его окончательного возмещения новым

средством производства. В реальных же условиях сумма амортизации, как правило,

не накапливается, поскольку в процессе реализации продукции она переходит в

финансовую форму и используется предприятием на различные текущие цели.

Оборотный (текущий) капитал, в отличие от основного,

полностью переносит свою стоимость на стоимость произведенной продукции в

процессе одного цикла производства.

Денежный и товарный капитал могут рассматриваться в качестве

оборотного капитала только в случае их превращения в оборотные составляющие

производительного капитала и участия в производственном процессе.

Основной и оборотный капитал значительно различаются по

скорости оборота, так, за время оборота основного капитала оборотный капитал

совершает множество оборотов.

2.2 Функционирования производительного

капитала

В процессе функционирования производительного

капитала он проходит три стадии. На первой стадии авансированный и

инвестированный капитал используется для приобретения средств производства,

предметов труда и рабочей силы, это производится в денежной форме, в сфере

обращения. На второй стадии, в процессе производства компоненты первой стадии

превращаются в товар, при этом стоимость данного товара превышает стоимость его

составных частей, так как содержит, кроме авансированного капитала, и

прибавочную стоимость. Поэтому движение средств в процессе кругооборота в

первой и второй стадиях отражается в виде расходов. В третьей стадии,

реализации — в виде доходов. Так возникающая в процессе производства

прибавочная стоимость выражается в форме дохода, приносимого капиталом. Этот

процесс можно определить как наслаивание операционной прибыли на авансированный,

инвестированный капитал в процессе кругооборота.

Получение прибавочной стоимости во многом зависит от нормы

прибыли, производительности труда и интенсивности труда, а также обеспеченности

предприятия основными и оборотными активами. В процессе простого воспроизводства

капитал превращается в накопленный капитал или капитализированную прибавочную

стоимость — собственный капитал. Таким образом, применение прибавочной

стоимости в качестве капитала, а не как средства для потребления, является

накоплением и созданием дополнительного капитала за счет полученной прибавочной

стоимости, формирования источника для расширенного воспроизводства капитала.

Это становится возможным в процессе производства, когда первоначально

авансированная стоимость приносит прибавочную стоимость. В дальнейшем, при

продаже товара, происходит обретение прибавочной стоимостью денежного

выражения, и появляется возможность использования ее в качестве сбережения или

в качестве капитала, вкладываемого снова в производство:

П - Т – Д … Т – П

Рис. 2. Схема использования авансированного капитала

Происходит процесс воспроизводства капитала, разделяясь при

этом на два основных направления:

воспроизводство стоимости капитала (ценностное

воспроизводство);

воспроизводство капитала как фактора производства

(натуральное воспроизводство).

А.Афанасьев, освещая вопросы натурального воспроизводства,

говорил о капитале, как о “…норме”, как о “неприкосновенном фонде предприятия,

обеспечивающем сохранение производства на стабильном уровне” [3, с.19].

В процессе расширенного воспроизводства прибавочная

стоимость разделяется собственником средств производства на капитал, который

направляется на обновление и поддержание средств производства, и доход, который

используется для потребления или накопления, а не для целей воспроизводства

капитала.

Как правило, при расширенном воспроизводстве происходит

концентрация и централизация капитала, которая осуществляется в два этапа: на

первом — осуществляется первичное накопление капитала путем экспроприации

средств производства и разделения собственников (одни имеют средства

производства, а другие — свою собственную рабочую силу), а на втором этапе —

слияние и концентрация капитала с помощью развития конкуренции и использования

банковских кредитов. Данные процессы полностью подтверждают подход к процессу

развития экономики, который предполагает, что капитал тяготеет к прибыльным

отраслям. При этом происходит формирование “финансового капитала — результата

сращивания промышленного и банковского капитала” [15, с.164], что влечет за

собой разделение капитала на предпринимательский и инвестиционный.

Денежный капитал, полученный в процессе реализации

прибавочной стоимости, является таким же капиталом, как и производительный,

только имеющим другую форму существования — денежную. Превращение денежного

капитала в производительный происходит на следующей стадии оборота капитала –

при инвестировании капитала для производства и воспроизводства. В то же время,

предприятия используют резервные фонды для накопления денежных средств, которые

таким образом извлекаются из оборота и уже не являются активным капиталом,

приносящим прибавочную стоимость, превращаясь в отвлеченный капитал в денежной

форме.

Ускорение кругооборота высвобождает (мобилизует) средства.

При этом между объемом капитала и временем его оборота существует прямая

зависимость. Чем дольше длится период оборота, тем больше сумма находящихся в

обороте средств.

Однако в ходе процесса производства постоянно возникают

причины снижающие скорость движения капитала, — это издержки обращения,

издержки по хранению и транспортировке, а также периодически происходящее

накопление запасов продукции. Все возникающие в процессе оборота издержки

способствуют перемене формы товара и не несут в себе прибавочной стоимости, а

наоборот, снижают ее. Во временных рамках период кругооборота капитала

определяется как сумма времени производства и времени обращения.

Нередко кругооборот капитала приравнивают к его обороту,

однако это совершенно неправильно. Кругооборот — непрерывный процесс,

заключающийся в движении всего авансированного капитала. В результате

кругооборота возвращается только часть авансированного капитала в денежной

форме.

В отличие от кругооборота, оборот капитала — это полное

возмещение авансированного капитала в денежной форме, процесс воспроизводства

капитала.

Капитал, проходя последовательно все стадии производства, в

каждой выполняет свою функцию. Не только часть необходимого для предприятия

капитала попеременно проходит три формы — денежного, производительного и

товарного капитала, но и различные части этого капитала постоянно существуют

одна возле другой в этих трех формах, причем относительная величина этих частей

постоянно меняется.

Следовательно, капитал при исчислении, оценке и анализе необходимо

рассматривать с двух позиций: с одной стороны — по источникам его формирования,

и с другой стороны — по физической форме его существования.

В процессе производства и на стадиях обращения постоянно

проявляется двойственная сущность капитала, которая определяет его как источник

для создания производительного активного капитала и как причину возникновения

обязательств предприятия.

Условия, в которых происходит его формирование, накладывают

определенный отпечаток и на структуру источников капитала. Причем, стоимость

источников капитала различается во времени, что обусловлено постоянными

изменениями конъюнктуры рынка ресурсов при формировании капитала предприятия и

особенностями методов проведения его оценки.

В настоящее время в российской практике кардинальным образом

пересмотрено отношение к капиталу и месту прав собственности в общественной

системе. Вместе с тем, к сожалению, все также недостаточное внимание уделяется

изучению капитала во взаимной связи с источниками его формирования. Это

объясняется, в первую очередь, тем, что основной целью предпринимательства

является получение прибыли на инвестированный капитал, удовлетворение

сиюминутных запросов собственника, а не развитие бизнеса и масштабы

расширенного воспроизводства капитала.

Поэтому необходимо всестороннее подходить к рассмотрению

капитала в диалектическом единстве собственных источников капитала предприятия

(предпринимательского капитала) – авансированного капитала – и привлеченных

средств – инвестированного капитала.

С правовых позиций капитал следует рассматривать как

соотношение имущества и обязательств, возникающих при формировании этого

имущества. С финансовой точки зрения капитал предприятия должен определяться

как изменяющееся во времени соотношение имущества предприятия и его долгов. По

этому базой для разработки принципов учета капитала предприятия должна служить

объективная правовая основа, а для исчисления, оценки и анализа состояния и

движения капитала необходимо чаще использовать финансовые подходы.

Несмотря на важную роль капитала как субстанции, формирующей

бизнес в процессе приложения к капиталу труда и предпринимательской инициативы

изучению вопросов формирования, движения и воспроизводства капитала в

исследованиях современных специалистов не уделяется должного внимания. Зачастую

капитал рассматривается лишь как нечто производное, играющее второстепенную

роль, а на первое место выносится процесс деятельности предприятия. В этом

случае естественно принижается роль капитала, а ведь именно капитал является

основой возникновения и осуществления деятельности предприятия, поскольку

доходы предприятию приносит именно капитал в процессе его функционирования,

движения, а не сама по себе деятельность предприятия. Только капиталу присуще

свойство приносить доход. Так происходит не по причине его редкости, а в силу

того, что капитал является материальной субстанцией, механизмом, способным

приносить доход, поскольку он приводит в движение труд и идеи, воплощая их в

предпринимательской инициативе.

2.3. Особенности формирования и оборота производительного

капитала

Как уже отмечалось выше, именно наличие капитала является

необходимой предпосылкой организации предпринимательства. В российских

условиях, где предпринимательство, в истинном смысле этого слова, стало

зарождаться лишь в конце восьмидесятых годов XX века, притом сразу в огромных

масштабах, проблема формирования капитала стала исключительно важной. К

сожалению, в России вопросам правомерности формирования, правильности оценки,

анализа эффективности использования капитала до настоящего времени уделяется

явно недостаточное внимание.

Процесс формирования капитала российских предприятий в

последние 10-12 лет происходил в основном в двух направлениях: первое —

создание государственных унитарных предприятий, и второе — путем акционирования

предприятий, находившихся в государственной собственности.

Государственные унитарные предприятия унаследовали свой

капитал из государственной социалистической собственности, а его наращивание и

у них происходило либо за счет внутренних накоплений, либо из средств

государственного бюджета. Следует сразу же заметить, что сейчас эта

собственность используется неэффективно. Тому существует множество причин,

главными из которых являются низкий уровень менеджмента и отсутствие

надлежащего контроля со стороны собственника, т.е. государства, за

деятельностью этих предприятий. Вследствие этого руководители государственных

предприятий нередко ведут дело с позиции личных выгод, а большая часть

персонала работников при этом оказалась практически незаинтересованной в

результатах производственной деятельности предприятий, имеет низкую заработную

плату, да и выдается эта зарплата нередко со значительными задержками. В итоге,

к настоящему времени более 40% предприятий с государственным участием в их

капитале находятся в состоянии банкротства. Естественно, в этих условиях

ожидать сколько–нибудь эффективной организации производства на предприятиях

государственного сектора экономики не приходится.

Вторая часть предприятий, ныне относящихся к другим формам

собственности, за последние годы прошла большой и сложный путь эволюции,

которая, прежде всего, состояла в смене формы собственности, отходе от

административных и переходу к рыночным методам управления, становлении

независимости в организационных формах и методах ведения хозяйства. В этот

период зарождения и становления рыночных отношений в российской экономике

происходило возникновение малых предприятий, фермерства, частного сектора

бизнеса.

Важным шагом в формировании многоукладной рыночной экономики

на ее первых этапах было создание хозяйственных обществ и кооперативов, которые

впоследствии многократно видоизменялись. При этом нередко у них менялись

собственники. Нежизнеспособные предприятия быстро обрастали долгами и

прекращали свое существование, а наиболее сильные выживали в условиях возникшей

конкуренции, завоевывая свой сектор рынка в борьбе с отечественными

товаропроизводителями и обрушившимся на них валом продукции зарубежного

производства.

Преобладающая десятилетиями в России идеология

преимущественного положения общественной формы собственности создала

пренебрежительное отношение к частной собственности. В результате этого,

собственность, как овеществленный труд многих предыдущих поколений, в последние

10-12 лет стала обесцениваться, нередко продается с молотка и фактически

проедается новоиспеченными собственниками. При этом до последнего времени о

создании производственной базы предприятий, накоплении и преумножении

производительного капитала речь по существу и не шла.

Сейчас есть все основания утверждать, что, к сожалению, в

России собственность в большей своей части оказалась распределенной между

неэффективными собственниками. Капитал, перейдя из рук государства в частные

руки, пока еще в значительной массе не нашел себе эффективного применения.

Заключение

Таким образом, чаще всего под капиталом подразумевают все

три основных вида его: финансовый, производительный и товарный. Нередко

капиталом называют большие суммы наличных денег, накопленное богатство,

имущество в натуральном, т.е. вещественном, выражении или суммы средств,

находящиеся в распоряжении предприятия и т.д.

В процессе кругооборота производственного капитала источники

их формирования, как правило, не различаются. Однако это не означает, что

система формирования оборотных средств не оказывает влияния на скорость оборота

и эффективность использования оборотных средств. Избыток оборотных средств

будет означать, что часть капитала предприятия бездействует и не приносит

дохода. Вместе с тем недостаток оборотного капитала будет тормозить ход

производственного процесса, замедляя скорость хозяйственного оборота средств

предприятия.

Литература

Гуськова М.Ф., Стерликов П.Ф., Стерликов Ф.Ф..

Экономика. 100 вопросов - 100 ответов. - М.: Владос, 2002.

Русак Н.А., Русак В.А.. Финансовый анализ субъекта

хозяйствования. - Минск: Вышейшая школа, 2000.

Современный экономический словарь. - М.: Инфра-М, 2001.

Уткин Э.А.. Финансовый менеджмент. - М.: Зерцало, 2003.

Финансы. Денежное обращение. Кредит. - М.: Юнити, 2000.

Шеремет А.Д., Сайфулин Р.С.. Финансы предприятия. - М.:

Инфра-М, 2003.

Экономика предприятия. /Под. ред. проф. В. Я.

Горфинкеля. - М., 2001.

Экономика предприятия. /Под. ред. проф. И. О. Волкова.

- М., 2002.