Министерство образования

Российской Федерации

ИНСТИТУТ ПЕРЕПОДГОТОВКИ КАДРОВ

Уральского государственного

технического университета

АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Екатеринбург 2003

Содержание

Содержание.................................................................................................................................... 2

Введение........................................................................................................................................ 3

1. Характеристика деятельности предприятия.......................................................................... 4

2. Анализ продукции................................................................................................................... 5

2.1. Выполнение плана по объему производства в натуральном и стоимостном

выражении 5

2.2. Анализ динамики объема произведенной продукции................................................... 6

2.3. Выполнение плана по ассортименту............................................................................... 7

2.4. Расчет структуры продукции и структурного сдвига.................................................... 8

2.5. Анализ влияния факторов на выполнение плана по объему продукции.................. 11

2.6. Анализ ритмичности производства............................................................................... 12

3. Анализ трудовых показателей............................................................................................... 14

3.1. Анализ обеспеченности рабочей силой......................................................................... 14

3.2. Анализ движения рабочей силы..................................................................................... 15

3.3. Анализ фонда рабочего времени.................................................................................... 16

3.4 Анализ производительности труда................................................................................. 19

3.5. Анализ фонда оплаты труда и средней заработной платы.......................................... 21

4. Анализ себестоимости продукции........................................................................................ 27

4.1. Анализ выполнения плана себестоимости продукции................................................ 27

4.2. Анализ затрат на рубль товарной продукции............................................................... 28

4.3. Анализ себестоимости продукции по элементам затрат............................................. 29

5. Анализ финансовых результатов деятельности предприятия............................................ 31

5.1. Выполнение плана по прибыли от реализации продукции........................................ 31

5.2. Анализ влияния факторов на изменение прибыли...................................................... 32

6. Анализ финансового состояния предприятия..................................................................... 35

6.1. Анализ структуры актива и пассива баланса................................................................ 35

6.2.Анализ ликвидности и платежеспособности................................................................. 38

6.3. Анализ финансовой устойчивости................................................................................ 39

6.4.Анализ деловой активности............................................................................................ 40

Заключение.................................................................................................................................. 43

Литература................................................................................................................................... 44

Приложение 1.......................................................................................................................... 45

Введение

Предприятия

самостоятельно планируют свою деятельность на основе договоров, заключенных с

потребителями продукции и поставщиками материально-технических ресурсов, и

определяют перспективы развития исходя из спроса на производимую продукцию,

работы и услуги. В своей деятельности предприятия обязаны учитывать интересы

потребителя и его требования к качеству поставляемой продукции и услуг.

Анализ

направлен на выявление дохода, причин его изменения и источников роста в

будущем. Альтернативой дохода, как правило, выступают затраты. Прибыль, при данном

уровне цен на реализацию, зависит от себестоимости, добавленная стоимость – от

промежуточного потребления, оплаты наемного труда и налогов на производство.

Предприятия

сегодня не в состоянии за один год решить вопросы пополнения собственных

оборотных средств, финансирования капитальных вложений в основные фонды и

постоянного использования инноваций. Поэтому каждое из них должно знать свои временные

возможности по решению указанных и других экономических проблем. Достижение

этих целей требует определенной величины финансовых ресурсов, основным источником

которых является прибыль.

Из

приведенных положений ясно, что каждому предприятию необходима информация о

возможностях получения прибыли с упреждением на несколько (2-5) лет и об

ожидаемом ее объеме на предстоящий период (квартал, полугодие, 9 месяцев и

год). Соответственно этому предприятия прогнозируют прибыль на 3-4 года и

разрабатывают планы на предстоящий период. Это работу предприятия делают также

для того, чтобы соорентироваться в своих отношениях с налоговыми службами.

Возможность

определения с помощью определенных алгоритмов зоны, в которой предприятие в

будущем периоде не будет нести убытков, имея определенный уровень затрат и не

опуская объем выпуска продукции ниже критического уровня позволяет так называемый

маржинальный анализ. В связи с этим курсовая работа особенно актуальна.

Объектом

исследования курсовой работы выступает объем производства и реализации

продукции предприятия ООО «Лазурное».

Предметом исследования является анализ и диагностика

финансово-хозяйственной деятельности предприятия .

Целью работы

является проведение анализа финансово-хозяйственной деятельности предприятия.

Исходя из

поставленной цели, необходимо решить следующие задачи:

рассмотреть задачи и

информационное обеспечение анализа;

привести характеристику

факторов, влияющих на объём производства и реализацию продукции;

раскрыть

последовательность анализа объёма производства и реализации продукции;

охарактеризовать

резервы повышения эффективности деятельности предприятий;

проанализировать

динамику, ассортимент, структуру и качество производства и реализации продукции ООО «Лазурное»;

провести факторный

анализ объёма производства и реализации продукции ООО «Лазурное».

При написании курсовой работы

были рассмотрены два отчётных периода за отчетном и отчетном год. Были

использованы статьи периодической печати, учебных пособий, бухгалтерской

отчетности анализируемого предприятия, а также разработки следующих авторов: Савицкой Г.В., Шеремет А.Д., Любушина Н. П.

1. Характеристика деятельности предприятия

Общество с

ограниченной ответственностью «Лазурное» создано в соответствии с

законодательством в целях ведения учредителями предпринимательской

деятельности. ООО «Лазурное» расположено по адресу: Свердловская область,

Сосновский район, д. Казанцево.

Общество с

ограниченной ответственностью «Лазурное» является юридическим лицом, имеет

самостоятельный баланс, расчетные и другие счета в кредитных учреждениях, в том

числе в иностранной валюте, печать, штампы и бланки.

Предметом

деятельности общества является получение прибыли учредителями при осуществлении

различных видов деятельности.

ООО «Лазурное» занимается следующими видами

деятельности:

производство и

реализация продукции производственно- технического назначения и товаров

народного потребления кустарного промысла;

торгово-

закупочная, посредническая и коммерческая деятельность;

любые другие виды

деятельности, не запрещенные действующим законодательством, при сохранении в

качестве ведущего вида деятельности производство, переработку и реализацию

сельскохозяйственной продукции.

Высшим органом управления Общества является общее

собрание его учредителей. Общее собрание акционеров вправе принимать решения по

всем вопросам деятельности Общества.

Полномочия на ведение дел Общества передается на общем

основании директору Общества. Директор самостоятельно решает все вопросы

деятельности общества, кроме отнесенных к исключительной компетенции общего

собрания.

Учредительные

документы:

учредительный договор;

Устав ООО «Лазурное»;

Законодательство РФ.

Устав ООО «Лазурное» состоит из следующих разделов:

1 Раздел. Общие положения.

2 Раздел. Юридический статус общества.

3 Раздел. Права, обязанности и ответственность учредителей (участников

общества).

4 Раздел. Органы управления общества. Общее собрание.

5 Раздел. Финансовая деятельность общества. Общие положения.

6 Раздел. Прекращение деятельности общества.

Покупателями ООО «Лазурное» являются такие города,

как, Шадринск, Катайск, Миасс, Вишневогорск, Троицк, Копейск, Чебаркуль,

Каменск - Уральский, Снежинск, Верхний Уфалей, Озерск, пос. Шумиха, Касли и

многие другие. Колбасный цех «Лазурное»

реализует свою продукцию в сеть крупных и мелких магазинов города Екатеринбурга, такие

как: «Купец», «Кировский», «Пятёрочка».

2. Анализ

продукции

Основной задачей промышленных предприятий является наиболее полное обеспечение

спроса населения высококачественной продукцией. Темпы роста объема производства

продукции, повышение ее качества непосредственно влияют на величину издержек,

прибыль и рентабельность предприятия.

Поэтому анализ работы промышленных предприятий начинают с изучения показателей

выпуска продукции. Его основные задачи:

- Оценка степени выполнения плана и

динамики производства продукции.

Определение влияния факторов на изменение величины этих

показателей.

Выявление внутрихозяйственных резервов увеличения

выпуска продукции.

Объем

производства промышленной продукции может выражаться в натуральных,

условно-натуральных и стоимостных измерителях, обычно выражается в сопоставимых

ценах.

2.1. Выполнение плана по объему производства в натуральном и стоимостном

выражении

При оценке

выполнения плана объема производства продукции рассчитываются абсолютное (DТП) и относительное (процент выполнения плана)

отклонение по формулам (1,2).

DТП=ТПф-ТПпл, (1)

Процент

выполнения плана = (2)

(2)

где ТПф - фактический выпуск товарной продукции, тыс. руб.,

ТПпл

– плановый выпуск товарной продукции, тыс. руб.

Таблица 1

Анализ выполнения плана по выпуску и

реализации

продукции предприятием

«Лазурное» за 2003 год.

|

Изделие

|

Объем производства продукции,

млн руб.

|

|

план

|

факт

|

+,-

|

%

к плану

|

|

Московская

|

8,8

|

9,0

|

+0,2

|

+2,27

|

|

Докторская

|

7,2

|

7,1

|

-0,1

|

-1,39

|

|

Русская

|

2,5

|

2,3

|

-0,2

|

-8,0

|

|

Молочная

|

3,0

|

3,3

|

+0,3

|

+10,0

|

|

Итого

|

21,5

|

21,7

|

+0,2

|

+0,93

|

Расчёты:

Определим отклонение объёма производства продукции,

млн. руб.

«Московская» 9,0- 8,8 = +0,2;

«Докторская» 7,1-7,2 = -0,1;

«Русская» 2,3-2,5 = -0,2;

«Молочная» 3,3-3,0 = 0,3;

Итого: 21,7-21,5 = +0,2.

Определим % к плану:

«Московская» 9,0/8,8*100% = 102,27%; 102,27%-100% =

+2,27%;

«Докторская» 7,1/7,2*100% = 98,61%; 98,61%-100% =

-1,39%;

«Русская»

2,3/2,5*100% = 92%; 92%-100% = -8%;

«Молочная» 3,3/3,0*100% = 110%; 110%-100% = +10%.

Итого: 21,7/21,5*100% = 100,93%;

100,93%-100% = +0,93%.

3) Определим отклонение объема реализации

продукции, млн. руб.

«Московская» 7,67-8,5 = -0,83;

«Докторская» 6,62-7,0 = -0,38;

«Русская»

2,32-2,0 = +0,32;

«Молочная» 2,77-3,0 = -0,23;

Итого: 19,38-20,50 = -1,12.

Определим % к плану:

«Московская» 7,67/8,50*100%-100% = -9,76%;

«Докторская» 6,62/7,0*100%-100% = -5,43%;

«Русская»

2,32/2,0*100%-100% = +16,0%;

«Молочная» 2,77/3,0*100%-100% = -7,67%,

Итого: 19,38/20,50*100%-100% =

-5,46%.

2.2. Анализ динамики объема произведенной продукции

Анализ динамики проводится как в

текущих (действующих), так и в сопоставимых ценах. Объектом анализа является

объем произведенной продукции в стоимостном выражении. Анализ динамики

продукции проводится с помощью показателей:

· базисных абсолютных

приростов;

· цепных абсолютных приростов;

· базисных темпов роста;

· цепных темпов роста;

· среднегодовой стоимости

объема произведенной продукции;

· среднегодового абсолютного

прироста;

· среднегодовых темпов роста

(прироста).

Данные представляются в

форме табл. 2.

Таблица

2

Анализ динамики товарной продукции за ряд лет

|

Год

|

Произведенная продукция, д.е.

|

Абсолютный прирост, д.е.

|

Темп роста, %

|

|

базисные

|

цепные

|

базисные

|

Цепные

|

|

1999

|

69,1

|

0,00

|

0,00

|

|

|

|

2000

|

65,3

|

-3,8

|

-3,8

|

94,5

|

94,5

|

|

прошлом

|

70,2

|

1,1

|

4,9

|

101,6

|

107,5

|

|

отчетном

|

75,0

|

5,9

|

4,8

|

108,5

|

106,8

|

|

2003

|

104,5

|

35,4

|

29,5

|

151,2

|

139,3

|

Среднегодовой темп роста

(прироста) выпуска и реализации продукции можно рассчитать только, если

предприятие существует более 10 лет, так как ООО «Лазурное» всего 5 лет, этот

коэффициент не расчитывается.

Необходимо рассмотреть

динамику объема продукции по каждому виду. Расчет производится по двум

последним годам. На основании расчетов делаются выводы. Данные представляются в

форме табл. 3.

Таблица

3

Анализ динамики товарной продукции

|

Изделие

|

Объем производства продукции, млн руб.

|

Отклонение

|

|

Прошлый

период

|

Отчетный

Период

|

Абсолютное, д.е.

|

Относительное, %

|

|

Московская

|

8,8

|

9,0

|

+0,2

|

+2,27

|

|

Докторская

|

7,2

|

7,1

|

-0,1

|

-1,39

|

|

Русская

|

2,5

|

2,3

|

-0,2

|

-8,0

|

|

Молочная

|

3,0

|

3,3

|

+0,3

|

+10,0

|

|

Итого

|

21,5

|

21,7

|

+0,2

|

+0,93

|

2.3. Выполнение плана по ассортименту

Для обеспечения более полного удовлетворения

потребностей населения необходимо, чтобы предприятие выполняло план не только

по общему объему продукции, но и по ассортименту.

Ассортимент - перечень

наименований продукции с указанием ее объема выпуска по каждому виду.

Оценка

выполнения плана по ассортименту может производиться:

а) по способу наименьшего процента;

б) по удельному весу в общем перечне наименований изделий, по которым

выполнен план выпуска продукции;

в) с помощью среднего процента, который рассчитывается путем деления

общего фактического выпуска продукции в пределах плана на общий плановый выпуск

продукции (продукция, изготовленная сверх плана или не предусмотренная планом,

не засчитывается в выполнение плана по ассортименту).

В ходе анализа выбирается метод, по которому проводится оценка

выполнения плана по ассортименту. Все данные представляются в форме табл. 4.

Таблица 4

Выполнение плана по ассортименту

|

Изделие

|

Объём

производства продукции в плановых ценах, млн. руб.

|

Процент выполнения

плана, %

|

Объём продукции,

зачтенный в выполнение

плана по ассортименту,

млн. руб.

|

|

План

|

Факт

|

|

Московская

|

8,8

|

9,0

|

102,3

|

8,8

|

|

Докторская

|

7,2

|

7,1

|

98,6

|

7,1

|

|

Русская

|

2,5

|

2,3

|

92,0

|

2,3

|

|

Молочная

|

3,0

|

3,3

|

110,0

|

3,0

|

|

Итого:

|

21,5

|

21,7

|

100,9

|

21,20

|

Оценка

выполнения плана по ассортименту продукции обычно производится с помощью одноименного коэффициента, который рассчитывается путем

деления общего фактического

выпуска продукции, зачтенного в выполнение плана по ассортименту, на общий

плановый выпуск продукции (продукция, изготовленная

сверх плана или не предусмотренная планом, не

засчитывается в выполнение плана по

ассортименту). Из таблицы 4 видно, что план по ассортименту продукции выполнен

на 98,6 % (21,2/21,50 х 100).

Определим % выполнения плана:

«Московская» 9,0/8,8*100% = 102,3%;

«Докторская» 7,1/7,2*100% = 98,6%;

«Русская» 2,3/2,5*100% = 92%;

«Молочная» 3,3/3,0*100% = 110%,

Итого:

21,7/21,5*100% = 100,9%.

Определим выполнение плана по ассортименту:

-

21,2/21,5*100% = 98,6%.

Вывод: % выполнения плана составил 98,6%; не выполнение плана

по ассортименту продукции составило 1,4%.Причины недовыполнения плана по ассортименту могут быть

как внешние, так и внутренние. К внешним относятся конъюнктура рынка, изменение спроса на

отдельные виды продукции,

состояние материально-технического обеспечения, несвоевременный ввод в

действие производственных, мощностей предприятия по независящим от него причинам.

Внутренние причины — недостатки в организаций

производства, плохое техническое

состояние оборудования, его простои, аварии, недостаток электроэнергии, низкая культура

производства, недостатки

в системе управления и материального стимулирования.

2.4. Расчет структуры продукции и структурного

сдвига

Неравномерность выполнения плана по отдельным видам продукции приводит

к изменению ее структуры, т.е. соотношения отдельных изделий в общем их

выпуске. Выполнить план по структуре - значит сохранить в фактическом выпуске

продукции запланированные соотношения отдельных ее видов.

При рассмотрения структуры товарной продукции в динамике, тоже может

наблюдаться изменения структурного состава.

Изменение структуры производства оказывает большое влияние на все

экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции,

прибыль, рентабельность. Если увеличивается удельный вес более дорогой

продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот.

То же происходит с размером прибыли при увеличении удельного веса высокорентабельной

и соответственном уменьшении доли низко рентабельной продукции.

В начале анализа определяется изменение структурного состава по каждому

виду продукции. Данные расчета можно представить в виде табл. 5.

Таблица 5

Анализ структуры товарной продукции

|

Виды продукции

|

Объем производства,

д.е.

|

Структура продукции, %

|

Изменение структурного состава,

%

|

|

Прошлый период

|

Отчетный период

|

Прошлый период

|

Отчетный период

|

|

Московская

|

8,87

|

+0,13

|

29,4

|

29,9

|

+0,13

|

|

Докторская

|

7,26

|

-0,16

|

38,3

|

37,4

|

-0,16

|

|

Русская

|

2,52

|

-0,22

|

14,3

|

13,1

|

-0,22

|

|

Молочная

|

3,02

|

+0,28

|

18

|

19,6

|

+0,28

|

|

ИТОГО

|

21,67

|

+0,03

|

100

|

100

|

+0,03

|

Определим структуру продукции, %:

«Московская»: прошлый период- 7,9/26,88*100% =

29,4%;отчетный период – 8,1/27,10*100% = 29,9%;

«Докторская»: прошлый период – 10,29/26,88*100% =

38,3%; отчетный период- 10,14/27,10*100% = 37,4%;

«Русская»: прошлый период- 3,85/26,88*100% = 14,3%;

отчетный период- 3,54/27,10*100% = 13,1%;

«Молочная»: прошлый период – 4,84/26,88*100% = 18%;

отчетный период- 5,32/27,10*100% = 19,6%.

Определим изменение за счёт структуры:

«Московская» 9,0-8,87 = +0,13

«Докторская» 7,1-7,26 = -0,16

«Русская» 2,3-2,52 = -0,22

«Молочная» 3,3-3,02 = +0,28

Итого: +0,13-0,16-0,22+0,28 =

0,03.

Следующим этапом является расчет влияния структурного состава на

величину товарной продукции. В основу расчета положен принцип цепных

подстановок, который позволяет абстрагироваться от всех факторов, кроме

структуры продукции.

При расчете изменения товарной продукции в стоимостном выражении за

счет изменения структурного состава продукции можно использовать формулы (3-6).

ТПпл= Vпл*Цпл (3)

Vпл*Цпл (3)

ТПусл1=ТПпл *Кв (4)

Тпусл2=Vф*Цпл (5)

DТПстр = ТПусл2- ТПусл1 (6)

где ТПпл – товарная продукция по плану, д.е.,

ТПусл –

товарная продукция фактическая при плановой структуре и цене, д.е.,

ТПф –

товарная продукция фактическая, д.е.,

Vпл - объем

производства в условно-натуральном выражении по плану, усл.шт.,

Цпл - плановая цена единицы продукции, д.е.,

Vф - фактический объем производства в натуральном

выражении, усл.шт.,

Цф –

фактическая цена единицы продукции,

д.е.,

DТПстр –изменение товарной продукции за счет изменения

структурного состава, д.е.

Кв

–коэффициент выполнения плана по товарной продукции в натуральном выражении.

Такой же результат можно получить, если взять разность

между уровнями выполнения плана по производству в стоимостном и натуральном

выражении и умножить на запланированный выпуск продукции в стоимостном

выражении.

Все расчеты оформляются в виде табл. 6.

Таблица 6

Анализ структуры товарной продукции в стоимостном выражении

|

Изделие

|

Оптовая цена

за 1 кг, млн. руб.

|

Объём производства

продукции, кг*

|

Структура

продукции, %

|

Стоимость

выпущенной продукции в ценах плана, млн. руб.

|

Изменение

товарной продукции за счёт структуры, млн. руб.

|

|

План

|

Факт

|

План

|

Факт

|

План

|

Фактически

при плановой структуре

|

Факт

|

|

Московская

|

1,11

|

7,9

|

8,1

|

29,4

|

29,9

|

8,8

|

8,87

|

9,0

|

+0,13

|

|

Докторская

|

0,7

|

10,29

|

10,14

|

38,3

|

37,4

|

7,2

|

7,26

|

7,1

|

-0,16

|

|

Русская

|

0,65

|

3,85

|

3,54

|

14,3

|

13,1

|

2,5

|

2,52

|

2,3

|

-0,22

|

|

Молочная

|

0,62

|

4,84

|

5,32

|

18

|

19,6

|

3,0

|

3,02

|

3,3

|

+0,28

|

|

Итого

|

-

|

26,88

|

27,10

|

100

|

100

|

21,5

|

21,67

|

21,7

|

+0,03

|

*кг — тысяч условных кг.

Определим структуру продукции, %:

«Московская»: план- 7,9/26,88*100% = 29,4%;факт –

8,1/27,10*100% = 29,9%;

«Докторская»: план – 10,29/26,88*100% = 38,3%; факт-

10,14/27,10*100% = 37,4%;

«Русская»: план- 3,85/26,88*100% = 14,3%; факт-

3,54/27,10*100% = 13,1%;

«Молочная»: план – 4,84/26,88*100% = 18%; факт-

5,32/27,10*100% = 19,6%.

Определим коэффициент выполнения плана по выпуску

продукции: 27,10: 26,88 = 1,008185

Определим стоимость выпущенной продукции фактически при

плановой структуре:

«Московская» 8,8*1,008185= 8,87;

«Докторская» 7,2*1,008185 = 7,26;

«Русская» 2,5*1,008185 = 2,52;

«Молочная» 3,0*1,008185 = 3,02.

Итого: 8,87+7,26+2,52+3,02 =

21,67.

Определим изменение за счёт структуры:

«Московская» 9,0-8,87 = +0,13

«Докторская» 7,1-7,26 = -0,16

«Русская» 2,3-2,52 = -0,22

«Молочная» 3,3-3,02 = +0,28

Итого: +0,13-0,16-0,22+0,28 =

0,03.

Расчёт влияния структуры производства на уровень объёма

выпуска продукции произведем способом цепной подстановки:

- ТП ф =

(27,10*1,1*0,3)+(27,10*0,7*0,37) +(27,10*0,65*0,13)+ +(27,10*0,62*0,20) =

21,70;

- ТП усл = (26,88*1,1*0,29)+(26,88*0,7*0,38)+

(26,88*0,65*0,14) + +(26,88*0,62*0,18 = 21,67;

- ∆ ТП стр =

21,70-21,67 = 0,03 млн. руб.

При расчете изменения товарной продукции в натуральном выражении за

счет изменения структурного состава продукции можно использовать формулы (6-8).

ТПф= (7)

(7)

ТПусл= (8)

(8)

DТПстр= ТПф- ТПусл, (9)

где Vф.общ – общий объем произведенной продукции по факту, тыс.

т.,

УДфi – удельный вес каждого вида продукции в общем объеме

выпуска по факту, коэфф.,

УДплi – удельный вес каждого вида продукции в общем объеме

выпуска по плану, коэфф.,

Все расчеты представляются в форме табл. 7.

Таблица 7

Анализ структуры товарной продукции в

натуральном выражении

|

Изделие

|

Объём производства

продукции, кг*

|

Доля в общем

объеме производства, %

|

Фактическое

производство при плановой структуре, усл. шт

|

Структурный сдвиг, усл.шт.

|

|

План

|

Факт

|

План

|

Факт

|

|

Московская

|

7,9

|

8,1

|

29,4

|

29,9

|

8,87

|

+0,97

|

|

Докторская

|

10,29

|

10,14

|

38,3

|

37,4

|

7,26

|

-3,03

|

|

Русская

|

3,85

|

3,54

|

14,3

|

13,1

|

2,52

|

-1,33

|

|

Молочная

|

4,84

|

5,32

|

18

|

19,6

|

3,02

|

-1,82

|

|

Итого

|

26,88

|

27,10

|

100

|

100

|

21,67

|

-5,21

|

2.5. Анализ влияния факторов на выполнение плана по

объему продукции

Анализ влияния факторов на выполнение плана по объему производства представляется в форме табл. 8.

РПi = Vi ´ Цi, (10)

где РПi – объем производства

продукции вида i, д.е.,

Vi – объем производства продукции вида i в натуральном

выражении, шт.,

Цi – цена единицы продукции

вида i, д.е.

Производится

расчет изменения продукции за счет объема производства (DРПv) и

цены изделия (DРПц) по формулам (11,12).

DРПv=(Vф-Vпл)*Цпл (11)

DРПц=(Цф-Цпл)*Vф (12)

где Vф – фактический объем продукции в натуральном

выражении, шт.,

Vпл –объем продукции в

натуральном выражении по плану, шт.,

Цф –

фактическая цена единицы продукции, д.е.,

Цпл –цена единицы

продукции по плану, д.е.

Таблица 8

Анализ влияния факторов на

выполнение плана по объему

производства продукции

|

Вид

продукции

|

Объём

производства продукции, кг*

|

Цена,

д.е.

|

Стоимость

реализованной продукции, д.е..

|

Отклонение,

д.е.

|

|

Всего

|

в т. ч. за счет

|

|

план

|

факт

|

план

|

факт

|

план

|

факт

|

объема

|

цен

|

|

Московская

|

7,9

|

8,1

|

1,12

|

1,11

|

8,87

|

9,0

|

+0,13

|

+0,209

|

-0,079

|

|

Докторская

|

10,29

|

10,14

|

0,70

|

0,70

|

7,26

|

7,1

|

-0,16

|

-0,105

|

-0,095

|

|

Русская

|

3,85

|

3,54

|

0,65

|

0,65

|

2,52

|

2,3

|

-0,22

|

-0,202

|

-0,018

|

|

Молочная

|

4,84

|

5,32

|

0,62

|

0,62

|

3,02

|

3,3

|

+0,48

|

+0,298

|

+0,182

|

|

Итого

|

26,88

|

27,10

|

0,81

|

0,80

|

21,67

|

21,7

|

+0,03

|

+0,178

|

+0,143

|

2.6. Анализ ритмичности производства

Ритмичность - выпуск продукции в соответствии с графиком в объеме и

ассортименте, предусмотренных планом.

Для оценки выполнения плана по ритмичности используются прямые и

косвенные показатели.

Прямые показатели -

коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности.

Один из наиболее распространенных показателей - коэффициент ритмичности.

Он определяется делением суммы, которая зачтена в выполнение плана по ритмичности,

на плановый выпуск продукции. При этом в выполнение плана по ритмичности засчитывается

фактический выпуск продукции, но не более запланированного.

Коэффициент вариации определяется как отношение

среднеквадратического (стандартного) отклонения от планового задания за

месяц к среднемесячному плановому выпуску

продукции.

Для оценки ритмичности производства на предприятии рассчитывается также

показатель аритмичности как сумма положительных и отрицательных отклонений в

выпуске продукции от плана за каждый месяц.

Косвенные показатели ритмичности - наличие доплат за

сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от

брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции,

наличие сверхнормативных остатков незавершенного производства и готовой

продукции на складах.

Исходные данные для расчета представляются в виде табл. 9.

Таблица 9

Ритмичность выпуска продукции по месяцам

|

Месяцы

|

Объём

производства продукции , млн. руб.

|

Процент выполнения

плана

|

Объём продукции,

зачтенный в выполнение

плана по ассортименту,

млн. руб.

|

|

План

|

Факт

|

|

1

|

2,8

|

3,0

|

102,3

|

3,0

|

|

2

|

3,2

|

3,1

|

98,6

|

3,1

|

|

3

|

2,5

|

2,3

|

92,0

|

2,3

|

|

4

|

2,7

|

2,5

|

92,6

|

2,5

|

|

5

|

3,2

|

3,0

|

93,7

|

3,0

|

|

6

|

3,0

|

3,3

|

110,0

|

3,0

|

|

Итого

|

17,4

|

14,2

|

100,9

|

16,9

|

Коэффициент ритмичности

16,9 / 17,4 = 0,97

Значение коэффициента ритмичности близко к 1, следовательно

деятельность предприятия по производству продукции можно считать ритмичной.

Подобный анализ можно выполнить по декадам, кварталам.

3. Анализ трудовых показателей

К трудовым ресурсам относится та часть населения, которая обладает

необходимыми физическими данными, знаниями и навыками труда в соответствующей

отрасли. Достаточная обеспеченность предприятий необходимыми трудовыми ресурсами, их рациональное

использование, высокий уровень производительности труда имеют большое значение

для увеличения объемов продукции и повышения эффективности производства. В

частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их

использования зависят объем и своевременность выполнения всех работ,

эффективность использования оборудования, машин, механизмов и как результат -

объем производства продукции, ее себестоимость, прибыль и ряд других

экономических показателей.

Основными задачами анализа являются следующие:

изучение и оценка обеспеченности предприятия и его

структурных подразделений трудовыми ресурсами в целом, а

также по категориям и профессиям,

определение и изучение показателей текучести кадров,

выявление резервов трудовых ресурсов, более полного и

эффективного их использования.

3.1. Анализ обеспеченности рабочей силой

В данном разделе анализируется численность рабочих в целом и по каждой

категории, рассчитывается абсолютное отклонение численности и относительная

экономия (перерасход) рабочей силы. Помимо этого рассчитывается структура

работающих с выделением доли рабочих, анализируется ее динамика. Анализ

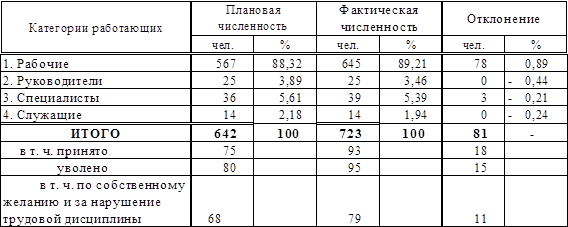

структуры и численности трудовых ресурсов выполняются в форме в табл. 10.

Таблица 10

Анализ структуры и

численности работающих

Относительная экономия (перерасход) по численности работающих рассчитывается

по формуле (13):

DЧ =Чф – Чпл ´ Кв, (13)

=Чф – Чпл ´ Кв, (13)

где Чпл,

Чф – соответственно

численность работающих по плану и фактическая, чел.,

Кв –

коэффициент выполнения плана производства.

DЧ =Чф – Чпл ´ Кв, = 723 – 642 * 0,92 = 132

чел.

Таким

образом наблюдается перерасход по численности 132 человека.

Анализ

обеспеченности предприятия трудовыми ресурсами следует проводить в тесной связи

с изучением выполнения плана социального развития предприятия: строительством

жилья для работников, детских яслей и садов, профилакториев, санаториев, домов

отдыха и т.д.

Напряжение в обеспечении предприятия трудовыми

ресурсами может быть несколько снято за счет более полного использования

имеющейся рабочей силы, роста производительности труда работников,

интенсификации производства, комплексной механизации и автоматизации

производственных процессов, внедрения новой, более производительной техники,

усовершенствования технологии и организации производства..

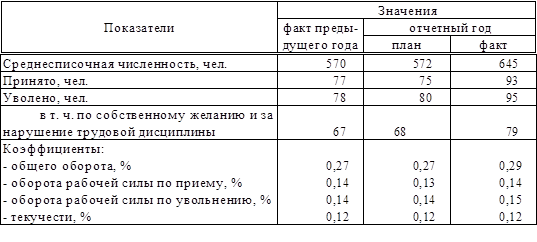

3.2. Анализ движения рабочей силы

Движение рабочей силы на предприятии, связанное с приемом и увольнением

работников, является важным объектом анализа, поскольку уровень стабильности

кадров – один из факторов, оказывающих влияние на производительность труда и

эффективность производства.

Анализ движения рабочих кадров выполняется путем расчета следующих коэффициентов:

1) коэффициент общего оборота,

рассчитываемый как отношение числа принятых и уволенных работников за

анализируемый период к среднесписочной численности работников;

2) коэффициент оборота рабочей

силы по приему: отношение числа принятых к среднесписочной численности работников;

3) коэффициент оборота рабочей

силы по увольнению: отношение числа уволенных к среднесписочной численности

работников;

4) коэффициент текучести:

отношение численности уволившихся по собственному желанию, за прогулы и другие

нарушения трудовой дисциплины к среднесписочной численности работников.

Данный анализ выполняется в форме табл. 11.

Таблица 11

Анализ движения рабочей силы

Таким образом наблюдается повышение показателей текущего года по

сравнению с предыдущим и по сравнению с планом.

Из данных

таблицы 11 видно, что на анализируемом предприятии коэффициент текучести

рабочей силы в отчетном году выше, чем в

прошлом году.

Коэффициент по

приему работников в отчетном году выше, чем в прошлом году, что объясняется

большим количеством принятого персонала, в связи с возросшими потребностями

управления в персонале (в связи с открытием новых столовых и базы).

Выбытия

работников за нарушение трудовой дисциплины как в прошлом году так и в отчетном году не было, следовательно

на предприятии были решены такие социальные

проблемы как пьянство, хищение, систематические прогулы и так далее.

Основной причиной

выбытия работников как в прошлом году так и в отчетном году является увольнение

работников по собственному желанию, это связано с переездом на новое место

жительства, уход на более высокооплачиваемую работу. Этими же причинами

объясняется и высокая текучесть кадров по управлению.

В целях снижения коэффициента оборота рабочей силы по увольнению необходимо

обратить внимание на организацию труда на предприятии, на условия труда и оплаты

работников.

3.3. Анализ фонда рабочего времени

Полноту использования трудовых ресурсов можно оценить по количеству

отработанных дней и часов одним работником за анализируемый период времени, а

также по степени использования фонда рабочего времени. Такой анализ проводится

по каждой категории работников, по каждому производственному подразделению и в

целом по предприятию (табл. 12).

Таблица 12

Анализ использования

рабочего времени

|

Показатель

|

Прошлый год

|

Отчетный год

|

Отклонен.

от прош.

года (+, -)

|

Отклонен.

от прош.

года в %

|

|

Отработано за год всеми рабочими, чел.-дн.

|

107857

|

125926

|

+18069

|

+16,75

|

|

Среднесписочная численность рабочих (КР)

|

497

|

567

|

+70

|

+14,08

|

|

Отработано за год одним рабочим:

|

|

|

|

|

|

дней (Д)

|

217

|

222

|

+5

|

+2,3

|

|

часов (Ч)

|

1632

|

1637

|

+5

|

+0,31

|

|

Средняя продолжительность рабочего дня, ч

|

7,52

|

7,37

|

-0,15

|

-1,99

|

|

Фонд рабочего времени, тыс.ч.

|

810,9

|

927,9

|

+117

|

+14,43

|

Как

видно из приведенных в таблице 12 данных в отчетном году по сравнению с прошлом

годом использование рабочего времени улучшилось. Каждый рабочий отработал 222

дня вместо 217 за прошлый год. Снижение целодневных потерь рабочего времени

произошло за счет проведения мероприятий по сокращению простоев.

Увеличилась

продолжительность работы каждого рабочего на 37,6 часа (7,52*5) за счет

сокращения целодневных потерь, а продолжительность работы всех рабочих увеличилась

на 21319,2 часа (37,6*567).

Так как

продолжительность смены сократилась на 0,15 часа, то можно определить на

сколько за счет этого фактора ухудшилось использование рабочего времени:

за один день

продолжительность рабочего дня сократилась на 0,15 часа,

за все

отработанные дни всеми рабочими:

(Пф - Ппл) *

Дф * КРф = (7,37 - 7,52)*222*567 = –

18 881,1 ч.

Так как в УОП

ТПП «КНГ» за счет сокращения целодневных потерь увеличилась продолжительность

работы всех рабочих на 21 319,2 часа, а за счет внутрисменных потерь

сократилась на 18 881,1 часа, то общая продолжительность работы всех рабочих

увеличилась на 2 438,1 часа.

В ходе анализа выявляются основные причины изменения фонда рабочего

времени. Основной причиной данного факта является увеличение продолжительности

основных и дополнительных отпусков, увеличение количества невыходов по причине

болезни, на что необходимо обратить внимание: не связано ли это с ухудшением

условий труда.

Анализ влияния использования рабочего времени на объем производства

продукции осуществляется по следующей формуле:

ТП= Ч ´ Д ´  ´ Вч, (14)

´ Вч, (14)

где ТП – объем

произведенной продукции, тыс. руб.;

Ч – численность рабочих, чел.;

Д – число рабочих

дней, отработанных одним рабочим за период;

– средняя продолжительность смены, ч;

Вч – часовая

выработка одного рабочего, т/ч.

Анализ влияния использования рабочего времени на объем производства

продукции выполняется в форме табл. 13.

Таблица 13

Анализ влияния использования рабочего времени на

объем производства

|

Показатель

|

прошлый

год

|

отчетный

год

|

Отклонен.

от

прошл.года ("+", "-")

|

Отклонен.

от

прош.года

в %

|

|

Товарооборот,

тыс.руб.

|

402090

|

1153580

|

+751490

|

+186,89

|

|

Среднесписочная

численность ППП, чел

|

572

|

645

|

+73

|

+12,76

|

|

рабочих (КР), чел.

|

497

|

567

|

+70

|

+14,08

|

|

Удельный

вес рабочих в общей числен-

|

|

|

|

|

|

ности

промышленно-производственного

|

|

|

|

|

|

персонала

(УД), %

|

86,9

|

87,9

|

+1,0

|

+1,15

|

|

Отработано

одним рабочим за год (Д)

|

217

|

222

|

+5

|

+2,3

|

|

Средняя

продолжительность рабочего

|

|

|

|

|

|

дня

(П), ч

|

7,52

|

7,37

|

-0,15

|

-1,99

|

|

Общее

количество отработанного времени

|

|

|

|

|

|

всеми

рабочими за год (Т), тыс.-ч.

|

810,9

|

927,9

|

+117

|

+14,43

|

|

в том

числе одним рабочим, чел.-ч.

|

1632

|

1637

|

+5

|

+0,31

|

|

Среднегодовая

выработка, тыс.руб.:

|

|

|

|

|

|

одного

работающего (ГВ)

|

703,0

|

1788,5

|

+1085,5

|

+154,41

|

|

одного

рабочего (ГВ' )

|

809,0

|

2034,5

|

+1225,5

|

+151,48

|

|

Среднедневная

выработка рабочего

|

|

|

|

|

|

(ДВ),

руб.

|

3728,1

|

9164,4

|

+5436,3

|

+145,82

|

|

Среднечасовая

выработка рабочего

|

|

|

|

|

|

(СВ),

руб.

|

495,8

|

1243,5

|

+747,7

|

+150,81

|

|

Изменение

стоимости товарной продукции в результате структурных сдвигов, тыс.руб.

|

—

|

24200

|

—

|

__

|

В таблице 14

приведен расчет влияния факторов на уровень среднегодовой выработки работников

предприятия.

Таблица 14

Расчет влияния

факторов на уровень среднегодовой выработки работников предприятия

|

Фактор

|

Алгоритм расчета

|

DГВ, тыс.руб.

|

|

Доли рабочих в общей

численности ППП

|

DГВуд = D УД

* ГВ'пл=

0.01* 809,0 =

|

+8,09

|

|

количества отработанных дней

одним рабочим

|

=DГВд = Удф*DД*ДВпл

=

0,879*5*3728,1=

|

+16,39

|

|

продолжительности рабочего дня

|

=DГВп = Удф*Дф*DП

*СВпл =

0,879*222*(-0,15)*495,8=

|

-14,51

|

|

среднечасовой выработки

|

DГВсв = УДф * Дф * Пф * DСВ

=

0,879*222*7,37*747,7=

|

1075,53

|

|

Итого

|

|

1085,5

|

По данным

таблиц 13 и 14 среднегодовая выработка работника предприятия в отчетный году

выше, чем в прошлый году на 1085,5 тыс. руб. Она возросла на 8,09 тыс. руб. за

счет увеличения доли рабочих в общей численности ППП, в связи с увеличением количества

отработанных дней одним рабочим и увеличением среднечасовой выработки среднегодовая

выработка увеличилась на 16,39 тыс.руб. и 1075,53 тыс.руб. соответственно.

Отрицательное влияние на среднегодовую выработку оказало сокращение продолжительности

рабочего дня, в результате чего среднегодовая выработка сократилась на 14,51

тыс.руб.

Проанализируем

изменение среднечасовой выработки как одного из основных показателей

производительности труда и фактора, от которого зависит уровень среднедневной и

среднегодовой выработки рабочих. Величина этого показателя зависит от

факторов, связанных с изменением трудоемкости продукции и стоимостной ее

оценки. К первой группе факторов относятся такие, как технический уровень

производства, организация производства, непроизводительные затраты времени в

связи с браком и его исправлением. Во вторую группу входят факторы, связанные с

изменением объема производства продукции в стоимостной оценке в связи с

изменением структуры продукции и уровня кооперированных поставок. Для расчета

влияния этих факторов на среднечасовую выработку используется способ цепных

подстановок. Кроме планового и фактического уровня среднечасовой выработки,

необходимо рассчитать три условных показателя ее величины.

Алгоритм

расчета:

Первый

условный показатель среднечасовой выработки должен быть рассчитан в

сопоставимых с планом условиях (за производительно отработанное время, при

плановой структуре продукции и при плановом техническом уровне производства).

Для получения этого показателя фактический объем производства товарной

продукции следует скорректировать на величину его изменения в результате

структурных сдвигов и кооперированных поставок, а количество отработанного

времени - на непроизводительные затраты времени (Тн) и сверхплановую экономию

времени от внедрения мероприятий НТП (Тэ), которую нужно предварительно

определить.

СВусл1 = (ВПф±DВПстр) / (Тф-Тн± Тэ)

Если сравнить

полученный результат с плановым, то узнаем, как он изменился за счет

интенсивности труда в связи с улучшением его организации, так как остальные условия

одинаковы:

Второй

условный показатель отличается от первого тем, что при его расчете затраты

труда не корректируются на Тэ:

СВусл2=(ВПф±DВПстр)

/ (Тф-Тн)

Разность между

полученным и предыдущим результатом покажет изменение среднечасовой выработки

за счет сверхплановой экономии времени в связи с внедрением мероприятий НТП:

Третий

условный показатель отличается от второго тем, что знаменатель не корректируется

на непроизводительные затраты времени:

СВуслЗ= (ВПф ± DВПстр) / Тф.

Разность между третьим и вторым условным

показателем отражает влияние непроизводительных затрат времени на уровень среднечасовой

выработки:

Если же

сравнить третий условный показатель с фактическим, то узнаем, как изменилась

среднечасовая выработка за счет структурных сдвигов производства продукции:

Так как на

анализируемом предприятии не имеется данных о непроизводительных затратах

времени (Тн) и сверхплановой экономии времени за счет внедрения мероприятий НТП

(Тэ), то рассмотрим влияние только двух факторов на изменение среднечасовой выработки

рабочих:

1. Влияние

организации производства:

СВп

= (1 153 580 – 24 200) / 927,9 = 1217,1 руб.

Если сравнить

полученный результат со среднечасовой выработкой рабочего в 1999 году, то

узнаем как он изменился в связи с улучшением организации производства:

DСВп = 1217,1 – 495,8 =

721,3 руб.

2. Влияние

структуры производства (сравним первый показатель с фактическим):

DСВстр = 1243,5 – 1217,1 =

26,4 руб.

Баланс

факторов: 721,3 + 26,4 = 747,7 руб.

В связи с

улучшением организации производства в отчетный году по сравнению с прошлый

годом среднечасовая выработка увеличилась на 721,3 руб.

За счет

изменения структуры производства в отчетный году по сравнению с прошлый годом

среднечасовая выработка увеличилась на 26,4 руб.

Таким образом,

эти факторы оказали положительное влияние на рост производительности труда рабочих

предприятия, в результате чего рост среднечасовой выработки в отчетный году по

сравнению с прошлый годом составил 747,7 руб.

Большую роль в

изучении влияния факторов на уровень среднечасовой выработки играют приемы

корреляционно-регрессионного анализа. В многофакторную корреляционную модель

среднечасовой выработки можно включить следующие факторы: фондовооруженность

или энерговооруженность труда; процент рабочих, имеющих высшую квалификацию,

средний срок службы оборудования, долю прогрессивного оборудования в общей его

стоимости и т.д. Коэффициенты уравнения множественной регрессии показывают, на

сколько рублей изменяется среднечасовая выработка при изменении каждого

факторного показателя на единицу в абсолютном выражении. Для того чтобы узнать,

как за счет этих факторов изменилась среднегодовая выработка рабочих,

необходимо полученные приросты среднечасовой выработки умножить на фактическое

количество отработанных человеко-часов одним рабочим:

= ΔСВXI * Дф * Пф.

= ΔСВXI * Дф * Пф.

Для

определения влияния их на среднегодовую выработку работника нужно полученные

приросты среднегодовой выработки рабочих умножить на фактический удельный вес

рабочих в общей численности производственно-промышленного персонала:

=

= *УДф.

*УДф.

Чтобы

рассчитать влияние этих факторов на изменение объема выпуска продукции, следует

прирост среднегодовой выработки работника за счет i-го фактора умножить на фактическую

среднесписочную численность промышленно-производственного персонала:

DВПxj =DГВxi * ППП

или изменение среднечасовой

выработки за счет j-го

фактора умножить на фактическую величину продолжительности рабочего дня,

количества отработанных дней одним рабочим за год, удельного веса рабочих в

общей численности работников и среднесписочной численности работников

предприятия:

DВПxi = DСВxi *Пф *Дф *УДф *ПППф.

3.4 Анализ производительности труда

К обобщающим показателям относятся среднегодовая, среднедневная и

среднечасовая выработка продукции одним рабочим, а также среднегодовая

выработка продукции на одного работающего в стоимостном выражении.

При анализе производительности труда сопоставляются темпы роста

производительности труда одного рабочего и работающего. При этом первые должны

опережать вторые, так как должна иметь место положительная тенденция увеличения

удельного веса рабочих.

Среднегодовая выработка продукции одного работающего рассчитывается по

формуле (19):

Вг= Ур Д Вч, (19)

Д Вч, (19)

где Вг – среднегодовая

выработка продукции одного работающего, д.е.;

Ур –

удельный вес рабочих в общей численности работающих, коэфф.;

Д – количество

рабочих дней, отработанных одним рабочим;

– средняя

продолжительность смены, ч;

Вч – часовая

выработка одного рабочего, д.е.

Влияние факторов на выполнение плана по производительности определяется

по следующим формулам (20-23):

D Вгур= DУр Дплпл Вчпл, (20)

где D Вгур – изменение среднегодовой выработки одного работника за счет изменения

удельного веса рабочих в общей численности работающих на предприятии, д.е.;

DУр – изменение удельного веса

рабочих в общей численности работающих на предприятии, коэфф.;

Дпл – количество рабочих дней, отработанных

одним рабочим по плану, дни;

пл – средняя продолжительность смены по плану, ч;

Вчпл – часовая

выработка одного рабочего по плану, д.е.

= Урф DДпл Вчпл , (21)

где D ВгД

--

изменение среднегодовой выработки одного работника за счет изменения количества

рабочих дней, д.е.;

Чф –фактическая

численность рабочих, чел.;

DД – изменение

количества дней, отработанных одним рабочим по отношению к плану.

D Вгt= Урф ДфD Вчпл, (22)

где D Вгt -- изменение среднегодовой

выработки одного работника за счет изменения средней продолжительности рабочей

смены, д.е.;

Дф – фактическое

количество рабочих дней, отработанных одним рабочим, дни;

D -- изменение средней

продолжительности рабочей смены, ч.

D ВгВч= Урф Дфф DВч , (23)

где D ВгВч – изменение среднегодовой выработки одного работника за счет изменения часовой

выработки одного рабочего, т/чел.;

ф – средняя продолжительность рабочей смены по факту, ч;

DВч

– изменение выработки часовой одного рабочего, д.е.

Балансовая проверка:

, (24)

, (24)

где i – факторы, влияющие на

производительность труда.

Анализ влияния факторов на выполнение плана по производительности труда

выполняется в форме табл. 15.

Таблица

15

Анализ влияния

факторов на выполнение плана по производительности труда

|

Фактор

|

D СВ,

|

D.ГВ',

|

DГВ.

|

DВП

|

|

|

руб.

|

тыс. руб.

|

тыс. руб.

|

тыс. руб.

|

|

1. Численность персонала

|

—

|

—

|

—

|

+751 149,0

|

|

2. Среднегодовая выработка

|

|

|

|

|

|

одного работника

|

—

|

—

|

—

|

+700 341,0

|

|

Итого

|

—

|

—

|

—

|

+751 490,0

|

|

2.1. Удельный вес рабочих

|

—

|

—

|

+8,1

|

+5 224,5

|

|

2.2. Количество отработанных

|

|

|

|

|

|

Дней одним рабочим за год

|

—

|

+18,3

|

+16,4

|

+10 771,5

|

|

2.3. Продолжительность

рабочего дня

|

—

|

-16,5

|

-14,5

|

-9 352,5

|

|

2.4. Изменение среднечасовой

выработки рабочих

|

—

|

+1 223,5

|

+1 075,5

|

+693 697,5

|

|

Итого

|

—

|

+1 225,3

|

+1 085,8

|

+700 341,0

|

|

2.4.1.Организация производства

(интенсивность труда)

|

+721,3

|

+1 180,3

|

+1037,5

|

+669 187,5

|

|

2.4.2. Структура производства

|

+26,4

|

+43,2

|

+38,0

|

+24 510,0

|

|

2.4.3. Непроизводительные

|

|

|

|

|

|

затраты рабочего времени

|

—

—

|

—

|

—

|

—

|

|

2.4.4. Повышение технического

уровня производства

|

—

|

—

|

—

|

—

|

|

Итого

|

+747,7

|

+1223,5

|

+1075,5

|

+693 697,5

|

Из таблицы 15

видно, что все факторы, за исключением продолжительности рабочего дня, оказали

положительное влияние на изменение показателей производительности труда и

выпуск продукции, в результате чего объем товарооборота в отчетный году увеличился по сравнению с

прошлый годом на 751 149 тыс.руб. Наибольшее влияние на объем товарооборота

оказало изменение среднечасовой выработки рабочих (+693697,5тыс.руб). Улучшение

организации производства также оказало большое положительное влияние на рост

производительности труда (+669 187,5 тыс. руб.).

3.5. Анализ фонда оплаты труда и средней заработной

платы

В данном разделе рассчитываются абсолютное и относительное (с учетом

изменения объема производства) отклонения фонда оплаты труда отчетного периода

от плана.

Анализ выполнения плана по фонду заработной платы выполняется по форме

табл. 16.

Таблица 16

Анализ выполнения плана по фонду заработной платы

|

Вид оплаты

|

ФОТ, д.е.

|

|

План

|

Факт

|

Отклонение

|

|

Переменная часть оплаты труда рабочих:

- По сдельным

расценкам

- Премии за производственные

результаты

|

337746,04

247567,84

90178,20

|

419120,58

307634,56

111486,02

|

+81374,54

+60066,72

+21307,82

|

|

Постоянная часть оплаты труда рабочих:

2.1.- повременная з/п (Тств)

2.2.- Доплаты за совмещение работ

ночные

надбавки за

профмастерство,

- бригадирские

|

196222,18

151091,07

45327

20548

21215

5123

|

251602,36

195121,82

58929

24354

26121

6317

|

+55380,18

+44030,75

+13602

+3797

+4906

+1194

|

|

3.Всего з/п рабочих без отпусков

|

569942,92

|

715332,34

|

+145389,42

|

|

4.Оплата отпусков рабочих:

4.1.-относящихся к переменной

части

4.2.-к постоянной части

|

57057,08

35945,96

21111,12

|

72912,66

45943,97

26977,69

|

+15855,58

+9998,01

+5866,57

|

|

5. Удельный вес в общем фонде

з/п, %:

переменной части

постоянной части

|

59,6

40,4

|

59,02

40,98

|

-0,58

+0,58

|

|

6.Общий фонд з/п,

в т.ч.:

переменная

часть (п.1+п.4.1)

постоянная

часть (п.2+п.4.2.+п.7)

|

627000

373692

253308

|

788245

465064,55

323180,45

|

+161245

+91372,55

+69872,45

|

|

7.Оплата труда служащих

|

107924,1

|

133801,2

|

+ 25877,1

|

Абсолютное отклонение определяется сопоставлением фактического и

планового фондов заработной платы, относительное отклонение – сопоставлением

фактического фонда и планового фонда, скорректированного на степень выполнения

плана по реализации продукции.

Абсолютное отклонение обусловлено совместным влиянием

изменения численности отдельных категорий персонала и средней заработной платы

одного работника.

Фонд

оплаты труда по каждой категории работающих может быть рассчитан по формуле:

ФОТi= Чр i* , (25)

, (25)

где ФОТi – фонд оплаты i-ой категории работающих,

д.е.;

Чр i – численность работающих i-ой категории, чел.;

–

средняя заработная плата по i-ой

категории, д.е.

–

средняя заработная плата по i-ой

категории, д.е.

Анализ влияния перечисленных факторов на изменение фонда заработной

платы от плана выполнен по формулам (25-26) и представлен в виде табл. 17.

DФОТЧр=(Чрф-Чрпл)* , (26)

, (26)

где DФОТЧр –

изменение фонда оплаты труда за счет изменения численности работников, д.е.;

Чрф – фактическая численность

работников, чел.;

Чрпл – численность работников по плану,

чел.;

-- средняя

заработная плата по плану, д.е.

DФОТ =(

=( -)*Чрф, (27)

-)*Чрф, (27)

где DФОТ – изменение фонда оплаты труда за счет

изменения средней заработной платы, тыс. руб.;

-- средняя заработная плата по факту, д.е.

На основании данных таблицы определим относительное отклонение по фонду

заработной платы с учетом выполнения плана по производству продукции:

Δ ФЗП отн = ФЗПф- ФЗПск = ФЗПф – (ФЗПпл.пер х

Кв.п. +ФЗПпл.пос),

Где ФЗПф – фонд заработной платы фактический,

Δ ФЗПск – фонд

заработной платы плановый, скорректированный на коэффициент выполнения плана по

выпуску продукции,

Δ ФЗП пл.пер и

ФЗП пл.пос – переменная и постоянная сумма планового фонда зарплаты,

Квп.- коэффициент

выполнения плана по выпуску продукции.

Δ ФЗП отн =

788245 – (373692 х 1,049 + 253308) =

= 788245 – 645310,9 = + 142934,1 тыс. рублей

Отсюда следует, что на

данном предприятии имеется и относительный перерасход в использовании ФЗП в

размере 142934,1 тыс. рублей. Перерасход заработной платы мог получиться за

счет изменения структуры производства (увеличения удельного веса более

трудоемкой продукции).

Постоянная часть ФЗП

включает в себя оплату труда рабочих-повременщиков, работников детских садов, а

также все виды доплат.

Фонд заработной платы этих категорий работников зависит от

среднесписочной их численности и среднего заработка за соответствующий период

времени. Среднегодовая заработная плата рабочих-повременщиков зависит, кроме

того, зависит от количества отработанных дней в среднем одним рабочим за год,

средней продолжительности рабочей смены и среднечасового заработка.

Таблица 17

Исходные данные для детерминированного

факторного анализа повременного ФЗП

|

Показатель

|

План

|

Факт

|

Отклонение

|

|

Среднесписочная численность работников (рабочих-повре-менщиков) -

ЧР(чел.)

|

572

|

645

|

73

|

|

Кол-во отработанных дней 1

рабочим в среднем за год (Д)

|

252

|

250

|

-2

|

|

Средняя продолжительность раб. смены – П,ч

|

7,94

|

7,97

|

+0,03

|

|

Фонд повременной з/п , тыс.руб

|

151091,07

|

195121,82

|

+44030,75

|

|

З/п 1 рабочего-повременщика,

рублей:

среднегодовая

(ГЗП)

среднедневная

(ДЗП)

среднечасовая ( ЧЗП)

|

31496,99

124,99

15,74

|

41286,88

165,15

20,72

|

+9789,89

+40,16

+4,98

|

Расчитаем влияния каждого фактора способом абсолютных разниц, используя данные

таблицы.

Δ ФЗП чр = (ЧРф –

ЧРпл) х ГЗПпл = (645 – 572) х 31496,99 = - 2236,27 тыс. рублей

Δ ФЗП гзп = ЧРф х (ГЗПф

– ГЗПпл) = 645 х (41286,88 –31496,99) =

+46267,02 тыс. рублей.

Итого: + 44030,75 тыс. рублей

В том числе:

Δ ФЗП д = ЧРф х ( Дф –

Дпл) х Ппл х ЧЗПпл = 645 х (250-252) х 7,94 х 15,74 = -1181,27 тыс. рублей.

Δ ФЗП п = ЧРф х Дф х

(Пф – Ппл) х ЧЗП пл = 645 х 250 х (7,97-7,94) х 15,74 = +553,85 тыс. рублей

Δ ФЗП чзп = ЧРф х Дф х

Пф х (ЧЗПф – ЧЗП пл) = 645 х 250 х 7,97 х (20,72-15,74) = +46894,44 тыс. рублей

Итого:

+ 44030,75. рублей

Таким образом, перерасход повременного фонда заработной платы произошел

в основном из-за увеличения тарифных ставок и частично из-за увеличения

продолжительности рабочего дня.

Фонд заработной платы управленческого персонала

ГЗП пл = 107924,1/ 25= 30,49 тыс. рублей

ГЗП ф = 133801,2 / 25 = 40,95

тыс. рублей

Фонд заработной платы управленческого персонала может

изменяться за счет его численности и среднегодового заработка. На исследуемом

предприятии произошло сокращение аппарата управления с 3540 до 3267 человек. За

счет этого фактора ФЗП уменьшился на:

Δ ФЗП чр = ( ЧР ф

– ЧР пл) х ГЗП пл = (3267- 3540) х 30,49

=

= - 8309,77 тыс. рублей

Из-за увеличения должностных окладов ФЗП служащих

(управленческого персонала) возрос на:

Δ ФЗП чзп = ЧРф х (ГЗПф – ГЗП

пл) = 3267 х (40,95 – 30,49)= 34186,87 тыс. рублей

Итого: + 25877,1 тыс. рублей

Большое значение при анализе использования ФЗП имеет

изучение данных о среднем заработке работников предприятия, его изменении, а

также о факторах, определяющих его уровень.

Таблица

18

Анализ уровня оплаты труда

|

Категории работников

|

Количество отраб. дней 1 рабочим

|

Средняя продолжительность

раб. смены,час

|

Среднечасовая заработная плата,

рублей

|

|

План

|

Факт

|

План

|

Факт

|

План

|

Факт

|

|

Рабочие сдельщики

|

252

|

250

|

7,94

|

7,97

|

16,17

|

21,28

|

|

Рабочие повременщики

|

252

|

250

|

7,94

|

7,97

|

15,74

|

20,72

|

Модель будет иметь следующий вид:

ГЗПперс = Д х П х ЧЗП

Согласно этой

модели исследуем влияние факторов на изменение фонда заработной платы, и

результаты поместим в таблицу.

Таблица 19

|

Категории работников

|

Среднегодовая з/п,

Т. рублей

|

Отклонение от плановой среднегодовой з/п

рабочего, т. рублей

|

|

План

|

Факт

|

ВСЕГО

|

в т.числе за счет изменения

|

|

Кол-ва отработ. дней

|

Продолжит.

смены

|

Средней часовой

з/п

|

|

Рабочие сдельщики

|

32,35

|

42,41

|

+10,06

|

-0,25

|

+0,12

|

+10,19

|

|

Рабочие повременщики

|

31,50

|

41,29

|

+9,79

|

-0,248

|

+0,118

|

+9,92

|

Из данной таблицы видно, что рост среднегодовой

з/п вызван в основном увеличением

среднечасовой заработной платы, которая зависит от уровня квалификации работников

и интенсивности их труда, пересмотром норм выработки и расценок, изменением тарифных

ставок , разными доплатами и премиями.

Установим

соответствие между темпами роста з/п и производительностью труда. Рассчитаем

индекс производительности и труда ( Jгв):

Jгв = ГВф / ГВпл = 618,36 / 553,76 = 1,117

Изменение среднего заработка

работающих (Jсз):

Jcз = СЗф / СЗпл = 41698,37 / 39212,01 = 1,063

Данные показывают, что на данном предприятии темпы

роста производительности труда опережают темпы роста оплаты труда.

Коэффициент опережения (Коп) = Jгв / Jсз =

1,117/1,063 = 1,0508

Для определения суммы экономии (-Э) или перерасхода

(+Э) ФЗП в связи с изменениями соотношения темпа роста производительности труда

и его оплаты используют формулу:

Э =

ФЗПф х Jсз –Jгв = 1,063 - 1,117

х 788245 = - 40042,53 тыс.р

Э =

ФЗПф х Jсз –Jгв = 1,063 - 1,117

х 788245 = - 40042,53 тыс.р

Jсз

1,063

На данном предприятии более высокие темпы роста

производительности труда по сравнению с темпами роста оплаты труда

способствовали экономии ФЗП на 40042,53 тыс. рублей.

4. Анализ себестоимости продукции

Себестоимость продукции – это текущие затраты

предприятия на производство и реализацию продукции, выраженные в денежной

форме. В себестоимости находит отражение стоимость потребляемых в процессе

производства средств и предметов труда, стоимость живого труда, стоимость

покупных изделий и полуфабрикатов, производственные услуги сторонних

организаций. Полная себестоимость продукции отражает совокупные затраты

производственных ресурсов, удельная себестоимость (затраты на 1 рубль товарной

продукции) – эффективность использования ресурсов. Себестоимость – это основной

ценообразующий и прибылеобразующий фактор, поэтому анализ себестоимости позволяет,

с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с

другой стороны – определить резервы увеличения прибыли и снижения цены единицы

продукции.

Важнейшая роль в обеспечении оптимального уровня себестоимости

принадлежит анализу, главная цель

которого:

выявление возможностей более рационального

использования производственных ресурсов,

снижение затрат на производство, реализацию продукции и

обеспечение роста прибыли.

Анализ себестоимости является важнейшим инструментом управления

затратами.

4.1. Анализ выполнения плана себестоимости продукции

Все расчеты должны быть

представлены по форме табл. 20.

Таблица 20

Оценка выполнения плана

себестоимости продукции

|

Элементы затрат

|

Сумма, тыс. рублей

|

Отклонение

+,-

|

Структура затрат, %

|

|

План

|

Факт

|

План

|

Факт

|

Отклонение

|

|

Материальные затраты:

|

5142912

|

5964865

|

+821953

|

66,21

|

67,03

|

+0,82

|

|

Расходы на оплату труда

|

627000

|

788245

|

+161245

|

8,08

|

8,86

|

+0,78

|

|

Отчисления в соц.фонды

|

307969

|

336000

|

+28031

|

3,96

|

3,77

|

-0,19

|

|

Амортизация осн. Средств

|

168001

|

169907

|

+1906

|

2,16

|

1,91

|

-0,25

|

|

Прочие затраты

|

1522014

|

1640020

|

+118006

|

19,59

|

18,43

|

-1,16

|

|

Итого по элементам затрат (полная себестоимость),в т.ч.:

|

7767896

|

8899037

|

+1131141

|

100,00

|

100,00

|

-

|

|

Переменные расходы

|

5115936,4

|

5859125,9

|

+743189,5

|

65,86

|

65,84

|

-0,02

|

|

Постоянные расходы

|

2651959,6

|

3039911,1

|

+387951,5

|

34,14

|

34,16

|

+0,02

|

Как видно из данной

таблицы фактические затраты предприятия выше плановых на 1131141 тыс. рублей

или на 14,56 %. Перерасход произошел по всем видам затрат, а особенно по

материальным затратам. Увеличилась сумма постоянных и переменных расходов.

Изменилась

несколько и структура затрат:

увеличилась доля материальных затрат,

доля заработной платы.

4.2. Анализ затрат на рубль товарной продукции

На изменение затрат на 1 руб. товарной продукции оказывают влияние

структура выпускаемой продукции, цена реализации, уровень себестоимости продукции.

Изменение затрат определяется по формуле:

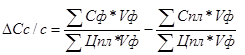

DС=DСс/c+DС +DCц, (29)

+DCц, (29)

DСс/c – изменение затрат за счет

изменения себестоимости продукции:

, (30)

, (30)

где Сф

– фактическая себестоимость единицы изделия, д.е.;

Спл – себестоимость единицы изделия по плану, д.е..;

Цф –

фактическая цена единицы продукции, д.е.,

Цпл –цена единицы

продукции по плану, д.е.,

Vф – фактический объем

производства продукции в натуральном

выражении, шт.,

Vпл –объем производства продукции в натуральном выражении по плану,

шт.

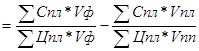

Изменение затрат в результате

изменения структуры определяется по формуле:

DС , (31)

, (31)

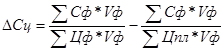

Изменение затрат в результате изменения цен определяется по

формуле:

, (32)

, (32)

В табл. 21 представлены данные для

анализа затрат на 1 руб. товарной продукции.

Таблица 21

Анализ затрат на 1 рубль

товарной продукции и прибыли от ТП

|

Показатели

|

Прошлый период, д.е

|

Отчетный период, д.е.

|

Отклонение

+

, -

|

|

|

|

Объем выпущенной товарной

продукции

|

7463600

|

9428200

|

+1096300

|

|

|

Себестоимость выпущенной

товарной продукции

|

6031200

|

8170760

|

+1470200

|

|

|

Прибыль от реализации ТП

|

1635700

|

1261800

|

-373900

|

|

|

Затраты на 1 рубль ТП, коп.

|

80,81

|

86,66

|

+5,85

|

|

Таким образом на анализируемом предприятии затраты на 1 рубль товарной

продукции повысились по сравнению с прошлым годом на 6,66 копеек. А прибыль от

реализации товарной продукции уменьшилась на 373900 тыс. рублей.

4.3. Анализ себестоимости продукции по элементам затрат

Проводится

анализ выполнения плана и динамики по элементам затрат. Все расчеты должны быть

представлены по форме табл. 22.

Таблица 22

Анализ выполнения плана себестоимости продукции

|

Элементы затрат

|

Сумма, тыс. рублей

|

Отклонение

+,-

|

|

План

|

Факт

|

|

Материальные затраты:

|

5142912

|

5964865

|

+821953

|

|

Расходы на оплату труда

|

627000

|

788245

|

+161245

|

|

Отчисления в соц.фонды

|

307969

|

336000

|

+28031

|

|

Амортизация осн. Средств

|

168001

|

169907

|

+1906

|

|

Прочие затраты

|

1522014

|

1640020

|

+118006

|

|

Итого по элементам затрат (полная себестоимость),в т.ч.:

|

7767896

|

8899037

|

+1131141

|

|

Переменные расходы

|

5115936,4

|

5859125,9

|

+743189,5

|

|

Постоянные расходы

|

2651959,6

|

3039911,1

|

+387951,5

|

Как видно из данной

таблицы фактические затраты предприятия выше плановых на 1131141 тыс. рублей

или на 14,56 %. Перерасход произошел по всем видам затрат, а особенно по