1. Сущность, цели

и содержание бухгалтерского учета

1.1. Общая

характеристика хозяйственного учета и его виды

Для управления общественным

воспроизводством необходимо

осуществлять хозяйственный учет.

Хозяйственный учет - это деятельность обеспечивающая количественное отражение и

качественную характеристику процессов

материального воспроизводства для управления ими.

Хозяйственный учет эхо система

наблюдения, измерения

и регистрации процессов материального воспроизводства.

Он включает три взаимосвязанные

виды: оперативный, бухгалтерский

и статистический учет. Каждый из них имеет свою специфику, задачи и методы. Они дополняют друг

друга н составляют

единую систему хозяйственного учета.

Оперативный учет - это способ текущего отражения отдельных хозяйственных операций

и процессов на отдельных участках для повседневного контроля и оперативного руководства этими процессами.

При помощи оперативного учета формируются сведения о количестве и качестве выпущенной

продукции, о выполнении норм выработки и расходе материалов, о

выполнении хозяйственных договоров и т.п.

Статистический учет (статистика) изучает закономерности и взаимосвязи массовых

социально-экономических явлений и процессов. Она не только отражает, но и выявляет

закономерности. Ее данные имеют большое значение для управления народным хозяйством в целом, а также

отдельными регионами.

Статистика тесно связана с

оперативным и бухгалтерским учетом. Обобщая их сведения, статистика имеет свои особые приемы сбора данных

(анкетирование, перепись и др.) и методы обработки

этих данных (группировка, сравнение, индексы,

корреляционный и др.).

Третий вид хозяйственного учета - это бухгалтерский

учет. Рассмотрим его характеристику

более подробно.

1.2.

Измерители, применяемые в хозяйственном учете

Для количественного отражения и

качественной характеристики

хозяйственных средств и процессов в хозяйственном

учете применяются натуральные, трудовые и денежные измерители.

Натуральные измерители соответствуют физическим свойствам предметов,

характеризующие их потребительские качества

(штуки, метры, кг, литры и т.п.).

Натуральные измерители могут быть

простыми и комбинированными,

сочетающими в себе два или несколько простых натуральных измерителя. Например:

тонна/км, киловатт/час и т.д.

Трудовые измерители служат для исчисления затрат труда. Будучи выражены в

единицах времени они позволяют определить количество времени, затраченного на выполнение той или иной работы (дни, часы,

минуты). Трудовые измерители часто применяются в сочетании с натуральными (человеко-дни, человеко-часы и т.д.).

Денежные измерители позволяют обобщать и сопоставлять неоднородные

хозяйственные показатели. Применение такого измерителя позволяет исчислять стоимость и себестоимость материальных ценностей,

осуществлять все расчетные операции, исчислять заработную плату работников, определять результат работы предприятия его

доходность и т.д.

Все три вида учетных измерителей

представляют собой единую систему и используются в хозяйственном учете.

Преимущество имеет денежный

измеритель, поскольку он позволяет обобщать

и сопоставлять.

Применение единой системы

измерителей для учета и планирования позволяет сопоставлять отчетные данные с заданиями бизнес-планов и определять

степень их выполнения.

1.3.

Бухгалтерский учет и его основные аспекты

Бухгалтерский учет - это упорядоченная система сбора, измерения, регистрации и

обобщения в денежном выражении информации об имуществе, обязательствах организаций и их движении путем непрерывного и

документального учета всех хозяйственных

операций.

Бухгалтерский учет является юридически

обязательным для

любого предприятия независимо от форм собственности и ведомственной принадлежности.

В системе бухгалтерского учета

формируется информация

для внешних и внутренних пользователей.

Отличительными особенностями

бухгалтерского учета являются:

1. Ограниченность предмета

бухгалтерского учета рамками

конкретного хозяйственного субъекта (организация);

2.Полнота

и непрерывность;

3.Документальная

обоснованность;

4.Использованне особых методов

обработки данных (бухгалтерские

счета, двойная запись, баланс и др.).

Бухгалтерский учет призван занимать в информационной системе управления центральное место.

Однако, это не означает, что в бухгалтерском учете формируется вся информация, которая необходима широкому кругу

пользователей при принятии решений.

В зависимости от решаемых задач

бухгалтерский учет подразделяется

на финансовый и управленческий.

Финансовый учет - это система сбора, регистрации,

обработки информации и составления финансовой (бухгалтерской) отчетности по

ограниченному кругу показателей. Это обязательный учет, законодательно регламентируемый.

Финансовый учет охватывает

значительную часть бухгалтерского

учета, он аккумулирует информацию об имуществе и обязательствах предприятия, о финансовом положении и финансовых

результатах деятельности, а также об изменении финансового положения организации.

Финансовый учет должен быть

сплошным (полным), документально обоснованным и осуществляться в стоимостном выражении.

Методика финансового учета основана на действующих

законах, положениях

по бухгалтерскому учету и отчетности. Представляемая в финансовой (бухгалтерской) отчетности информация является

обязательной. Финансовые отчеты составляются за прошедший период в

соответствии с утвержденной периодичностью, на строго определенную дату. Организации несут ответственность за

достоверность финансовой отчетности. Ее данные должны быть доступны для любого пользователя, и в соответствии с

действующим законодательством

публиковаться в открытой печати.

Данные финансового учета широко используются внешними и внутренними

пользователями для принятия управленческого решения. При этом у внутренних пользователей – управленцев разного уровня обычно

возникает потребность в дополнительной детализированной информации. Такая информация представляется

управленческим учетом.

Управленческий учет - это система предназначенная для формирования информации

используемой только узким кругом специалистов данного предприятия. Данные управленческого учета являются

коммерческий тайной, доступ к информации

такого рода строго ограничен.

По своему содержанию

управленческий учет шире и глубже финансового учета. Для него характерно

отсутствие законодательных

и методических ограничений. Он не является обязательным. Выбор направлений управленческого учета и конкретных методических приемов определяется только исходя из потребностей и возможностей

конкретного предприятия.

Управленческий учет более детализирован, чем финансовый учет. Это в большей

мере аналитический учет, который формирует информацию не только для управления предприятия в целом, но и для

управления его отдельными структурными подразделениями: цехами, участками, отделами.

В отличие от финансового учета управленческий учет

не ограничен только

денежными измерителями и в нем используется вся система измерителей: натуральные, условно -натуральные, трудовые и

стоимостные. При этом выбирается тот измеритель, который наиболее подходит в конкретных условиях.

В управленческом учете содержание

представляемых отчетов меняется в зависимости от целевого назначения. Они могут быть составлены на любой

момент, и, как правило, отражают динамику исследуемых показателей. Их характер меняется, он может быть не только

последующим, но и оперативным,

и перспективным (т.е. направленным в будущее для прогнозирования результатов).

Важнейшей специфической

особенностью управленческого учета является интерпретация полученной учетной информации, ее экономический анализ.

Итак, управленческий учет • это

прежде всего учет затрат

и издержек производства, калькуляция себестоимости продукции, то есть, так называемый,

производственный учет. Он детализирован по видам продукции, видам затрат, по местам возникновения затрат, по

центрам ответственности и т.п.

В таблице 1 в систематизированном

виде представлены наиболее

существенные отличительные особенности финансового и управленческого учета.

В российской практике финансовый

и управленческий учет представляют единую систему бухгалтерского учета.

В международной практике

известны две формы связи финансового и управленческого учета: автономная (двухкруговая) и интегрированная

(моническая) системы.

Таблица 1 Наиболее существенные отличительные особенности финансового и управленческого

учета.

|

Показатели сравнения

|

Финансовый учет

|

Управленческий учет

|

|

1. Законодательные основы

|

Жесткие законодательные ограничения.

|

Отсутствие ограничений законодательного характера.

|

|

2. Доступность информации

и ее пользователи

|

Свободный доступ к информации.

Внешние и внутренние пользователи.

|

Узкий круг специалистов управленцев данного

предприятия. Ограниченный

доступ.

|

|

3. Объекты учета

|

Предприятие

в целом.

|

Структурные подразделения, сегменты рынка, виды

продукции и т.п.

|

|

4. Временной аспект

|

Последующий

(текущий).

|

Оперативный, текущий и перспективный.

|

|

5.

Применяемые измерители

|

Стоимостные

измерители.

|

Любые измерители.

|

|

6. Стоящие задачи

|

Финансовые

|

Технико-экономические

|

|

7.Характер отчетности

|

Статический

(составляется на строго определенную дату).

|

Динамический (составляется по мере необходимости).

|

|

8. Степень детализации

И другие

|

Синтетический учет

|

Аналитический учет

|

1.4.

Место бухгалтерского учета в системе управления предприятием

Непременным условием эффективного

функционирования

предприятия является непрерывное управление.

Управление предприятием

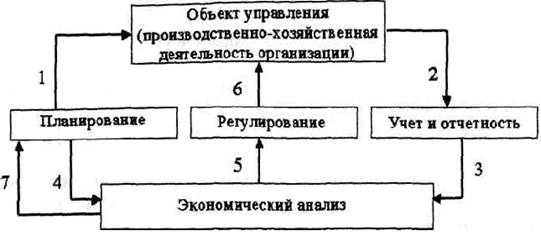

немыслимо вне четырех взаимосвязанных функций управления: планирования, учета (контроля), анализа и регулирования.

На рисунке 1 показано

взаимодействие функций управления.

Планирование задает цель

финансово-хозяйственной деятельности, устанавливает плановый уровень технико-экономических, финансовых показателей.

Учёт фиксирует фактическое состояние

объекта (фактические

технико-экономические и финансовые показатели). Он представляет информацию для

оценки работы предприятия, изыскания резервов, а также для планирования, прогнозирования и контроля.

Экономический шалю. На основании информации планов и учета путем применения

системы специфических приемов обработки информации позволяет дать оценку работы предприятия и выявить резервы.

Правильно организованный анализ -

это осмысление процессов

необходимых для принятия оптимального управленческого

решения.

Регулирование - это воздействие на объект

управления исходя

из выявленных отклонений и резервов с целью повышения эффективности его работы.

Оно является прерогативой человека.

Важным этапом управления является

корректировка бизнес-планов.

Управление предприятием возможно

лишь в единстве четырех

его важнейших функций: планирования, учета, анализа и регулирования.

Учетная информация необходима для проведения экономического анализа и

принятия обоснованного планового задания. Ее отсутствие не позволяет принять

обоснованное управленческое решение

на любом уровне.

Рис. 1 Схема управления хозяйственной деятельностью предприятия.

1.5. Основные задачи бухгалтерского учета и предъявляемые к нему

требования

При переходе к рыночной экономике

на первый план выдвигается

необходимость повышения действенности информационных, контрольных и аналитических функций бухгалтерского учета.

В новых условиях работники учета должны понять,

что их работа оказывает большое влияние

на выживание организации в конкурентных

условиях рыночной экономики, когда

нужно учитывать воздействие на производство и финансово-хозяйственную деятельность высоких процентов за пользование

кредитом, уровень инфляции и другие особенности рынка.

Работники учетной профессии

должны овладеть методами

экономического анализа, позволяющими эффективно управлять хозяйственно-финансовой деятельностью

организации.

Необходимым условием прибыльности и конкурентоспособности в

рыночных условиях является контроль, анализ и регулирование денежных

операции, долговых и кредитных отношений, постоянное управление запасами и затратами, то есть повышение управленческой

функции учета.

В настоящее время осуществляется работа по

переходу России на принятую в международной практике систему учета и отчетности, отвечающую

требованиям рыночной экономики. Осуществляется внедрение международных стандартов принятых в Организации

Объединенных Наций.

Разработан Закон РФ «О

бухгалтерском учете», Положение

по ведению бухгалтерского учета и отчетности в РФ. Создается серия стандартов по бухгалтерскому

учету (ПБУ).

Разработана концепция бухгалтерского учета в рыночной экономике России, одобренная Методическим советом по бухгалтерскому учету при Министерстве

финансов РФ и Президентским советом

Института профессиональных бухгалтеров,

и Программа реформирования бухгалтерского учета в соответствии с международными стандартами, утвержденная постановлением Правительства РФ № 283

от 6 марта 1998 г..

Основные задачи бухгалтерского учета и предъявляемые к нему требования вытекают из

Федерального Закона «О бухгалтерском

учете» и Положения по ведению бухгалтерского

учета и бухгалтерской отчетности в РФ:

1. Формирование полной и

достоверной информации о деятельности

организации, ее имущественном положении,

необходимой внутренним и внешним пользователям

бухгалтерской отчетности.

2.

Обеспечение контроля за соблюдением законодательства Российской Федерации (в

области налогообложения, формирования пенсионного фонда, фонда обязательного медицинского

страхования и по другим направлениям).

Предотвращение отрицательных результатов хозяйственной деятельности организации и

выявление внутрихозяйственных

резервов, обеспечение ее финансовой устойчивости.

4.

Содействие управлению как оперативному, текущему, так и перспективному.

Осуществление анализа и интерпретация информации для выявления тенденции развития организаций. Выбор

оптимальных управленческих

решений (из нескольких альтернативных вариантов).

5.

Содействие эффективному использованию ресурсов, снижению себестоимости,

повышению прибыльности, рентабельности хозяйствования и росту конкурентоспособности предприятия.

6.

Обеспечение сохранности всех видов имущества. Бухгалтерский учет обязаны вести

все юридические

лица находящиеся на территории страны.

Все другие лица и граждане (без

образования юридического лица) ведут учет доходов, расходов и составляют отчетность в порядке

предусмотренном налоговым законодательством.

В соответствии с действующим Федеральным законом «О бухгалтерском учете» и

«Положением по ведению бухгалтерского учета и отчетности» к бухгалтерскому учету во всех организациях не зависимо от

форм собственности предъявляются

следующие требования.

1. Бухгалтерский учет имущества,

обязательств и хозяйственных

операций ведется в рублях (в валюте РФ).

2.

Бухгалтерский учет ведется на русском языке.

3.

Имущество, являющееся собственностью организации, учитывается обособленно от

имущества других юридических лиц, находящихся у данной организации,

4.

Бухгалтерский учет должен вестись в соответствии с Законом «О

бухгалтерском учете» и Положениями по ведению бухгалтерского учета и отчетности.

Бухгалтерский учет ведется

непрерывно в хронологической

последовательности с момента регистрации предприятия

(организации) в качестве

юридического лица

до момента его реорганизации или ликвидации (в порядке установленном законодательством РФ).

6.

Бухгалтерский учет должен быть документально обоснованным и реальным. В Российском законодательстве предусмотрена уголовное наказание

за преднамеренное искажение данных и уклонение от налогов.

7.

Учет текущих затрат на производство продукции (работ, услуг) ведется отдельно от учета

затрат на работы (услуги)

связанные с капитальными и финансовыми вложениями.

8.

Бухгалтерский учет имущества, обязательств и хозяйственных операций организации

ведется методом двойной записи на взаимосвязанных счетах бухгалтерского учета в соответствии с

утвержденным рабочим планом счетов

бухгалтерского учета.

При этом должно быть обеспечено

равенство данных аналитического

и синтетического учета, и отчетности по соответствующим

показателям.

Информация, формируемая в ходе

бухгалтерского учета должна

также соответствовать ряду основных требований.

Прежде всего она должна быть

полезной пользователям, то есть полной, надежной, существенной, своевременной и нейтральной.

Объем, содержание, полезность,

формы и сроки представления

информации в рамках конкретной организации (для внутренних пользователей) устанавливает ее

руководство в соответствии с решаемыми

задачами.

Полнота информации,

представляемой для внешних пользователей, обеспечивается типовыми формами бухгалтерской отчетности и правилами их

формирования.

Надежность информации означает ее

способность объективно отражать факты хозяйственной деятельности, к которым она имеет отношение, и не

содержать существенных ошибок. При этом

отражение фактов хозяйственной деятельности

в бухгалтерском учете должно осуществляться прежде всего с позиции их экономического содержания и условий

хозяйствования.

Существенной признается информация, отсутствие или

неточность которой

может повлиять на решение заинтересованных

пользователей.

Полезность и существенность информации является основным критерием уместности

(целесообразности) информации.

Полезность информации во многом

определяется ее сравнимостью. Заинтересованные пользователи должны быть информированы об учетной политике

принятой организацией и

любых изменениях в ней, влияющих на финансовые результаты деятельности организации.

Важным требованием, предъявляемым

к информации и факторам

влияющим на ее уместность (целесообразность), является своевременность. Отсрочка представления

информации

заинтересованным пользователям может привести к потере ее уместности,

На уровне оперативного управления

конкретной организацией

требования своевременности и надежности информации нередко вступают в противоречие. При принятии оперативного управленческого

решения может возникнуть необходимость воспользоваться ограниченной, доступной в данный момент информацией.

Важными принципиально новыми

требованиями, предъявляемыми

к бухгалтерской информации, является ее нейтральность

и осмотрительность.

Нейтральность означает

недопустимость специального отбора и оформления информации для влияния на решение заинтересованных пользователей с

целью достижения предопределенного

результата и последствий.

В условиях неопределенности при

формировании информации

необходимо придерживаться осмотрительности в суждениях и оценках, чтобы не допустить завышения

активов и доходов,

занижения обязательств и расходов, а также создание

скрытых резервов.

Польза, извлекаемая из

информации, формируемой в бухгалтерском учете должна быть сопоставима с затратами на подготовку этой информации.

1.6. Пользователи бухгалтерской и финансовой отчетности

Пользователь бухгалтерской

отчетности - это юридическое или физическое лицо заинтересованное в информации данной организации.

Важнейшими внешними

пользователями бухгалтерской отчетности

являются:

1. Правительственные учреждения,

заинтересованные в информации

о распределении ресурсов, и, следовательно, деятельности организации. Им нужна информация для

осуществления налоговой политики, для расчета национального дохода и

аналогичных статистических показателей. Это прежде всего органы государственной налоговой инспекции, органы государственной статистики

и др.

2.

Инвесторы (как настоящие, так и потенциальные), им нужна информация для

принятия решения покупать, держать или

продавать акции.

3.

Кредиторы, они используют информацию для определения возможности возвращения

долгов.

4.

Банки, которые на

основании информации бухгалтерской

отчетности принимают решение о возможности предоставления кредитов.

5.

Поставщики и подрядчики, они на основании форм бухгалтерской отчетности судят о

платежеспособности покупателя

(заказчика), его способности вовремя расплатиться,

6.

Страховые и другие организации.

Общественные организации также

хотели бы получить информацию

о направлениях развития того или иного предприятия.

С 1996 года в рыночных условиях в Российской Федерации происходит расширение круга лиц заинтересованных в полной и достоверной

информации об имуществе, финансовом положении организации и это вызывает необходимость расширения состава и

содержания бухгалтерской отчетности

и приведения их в соответствие с требованиями

международных стандартов по бухгалтерскому учету, разрабатываемых Комитетом по международным стандартам бухгалтерского учета и нормами

заложенными в директивах Европейского сообщества.

Естественно, что помимо внешних

пользователей бухгалтерскую

отчетность используют и внутренние пользователи - учредители, собственники

имущества, управленцы разных уровней - для оценки финансового состояния предприятия и его

конкурентоспособности.

1.7. Нормативное регулирование бухгалтерского учета в

России

Общее правовое и методическое руководство

бухгалтерским учетом в Российской Федерации осуществляется

Правительством РФ, делегировавшего эту функцию Министерству финансов РФ, при

которой создан Методологический Совет

по бухгалтерскому учету.

Правовое и нормативное

регулирование бухгалтерской деятельности осуществляется в четырехуровневом порядке:

1 уровень. Законы и иные акты

законодательной и исполнительной власти

РФ:

-

Гражданский Кодекс РФ.

-

Закон «О бухгалтерском учете».

-

Закон «Об упрощении системы налогообложения и отчетности для субъектов малого

предприятия».

- Закон

«О тарифах страховых взносов в Пенсионный фонд, Фонд социального медицинского страхования, в Государственный фонд занятости» и

другие федеральные законы.

2 уровень.

Нормативные акты президента, правительства и других правительственных органов по нормативному

регулированию бухгалтерского учета.

Например: Указ Президента РФ «О дополнительных

мерах по обеспечению

поступления налогов и других обязательных платежей в бюджет»; Постановление Правительства «О переоценке основных фондов» и др.

3 уровень.

Методические указания, рекомендации, положения

(стандарты), разрабатываемые Министерством

Финансов РФ и другими органами в соответствии с

Федеральными Законами и содержащие более

подробные

рекомендации по организации

бухгалтерского учета.

-

Положение по ведению

бухгалтерского учета и отчетности

в РФ.

-

Положение по бухгалтерскому учету «Учетная политика организации».

-

План счетов бухгалтерского учета.

-

Положение по бухгалтерскому учету «Учет основных средств» и др.

ПБУ издаются с целью упорядочения

системы учета России в рыночной экономике и приближения его к международным стандартам учета и

отчетности.

4 уровень. Рабочие инструкции и указания по бухгалтерскому учету определенных объектов

непосредственно в организации (это

документы, определяющие учетную политику

предприятия. Они носят рекомендательный характер и предназначены для

внутреннего пользования).

Финансовый учет должен

осуществляться строго б соответствии с документами,

прежде всего 1, 2 и 3 уровня и на 4

уровне исходя из специфики предприятия.

Управленческий учет и его методы

определены на 4 уровне

- это аналитический учет, внутренняя отчетность, бюджетирование и экономический анализ.

2. Предмет и метод

бухгалтерского учета

2.1. Кругооборот хозяйственных

средств предприятия (т.е. имущества)

Любая организация обладает

конкретным имуществом -хозяйственными средствами, которые в ходе воспроизводства свершают непрерывный кругооборот.

Кругооборот

хозяйственных средств складывается из трех стадий:

- процесса снабжения;

- процесса производства;

- процесса реализации; и проходит две сферы:

- сферу производства (процесс

производства);

-сферу обращения (процессы снабжения и реализации).

На рис. 2 представлена схема

кругооборота хозяйственных средств.

Рис. 2

Схема кругооборота хозяйственных средств

Имущество предприятий

одновременно находятся на трех стадиях и в двух сферах кругооборота. В то время, когда одна часть

находится в стадии снабжения, другая проходит стадию производства, а третья - стадию реализации.

В процессе кругооборота

происходит смена формы (денежные средства, материальные средства, готовая продукция).

Каждая стадия кругооборота

включает множество хозяйственных

операций.

Хозяйственные операции

представляют собой составную часть хозяйственного процесса, вызывающего

движение имущества

и смену его формы (приобретение материалов, получение денежных средств, отгрузка

готовой продукции, начисление заработной

платы и т.п.).

2.2. Предмет и объекты

бухгалтерского учета

Предметом бухгалтерского учета является хозяйственная деятельность организации как

совокупность хозяйственных процессов,

связанных с ней процедур, хозяйственных

операций и финансовых результатов.

Объекты бухгалтерского учета

многообразны, это -имущество

организации, источники его образования (обязательства) и финансовые результаты, непрерывно изменяющиеся в ходе хозяйственной деятельности по средством свершаемых хозяйственных операций.

Конкретные объекты бухгалтерского

учета изменяются в

процессе кругооборота хозяйственных средств, поскольку они находятся в зависимости от

стадий кругооборота.

Так на стадии снабжения

конкретными объектами бухгалтерского

учета являются приобретаемые сырье, материалы, основные фонды, а также расчетные операции вытекающие из взаимоотношений

покупателя с поставщиками.

На стадии производства

конкретными объектами бухгалтерского

учета являются средства труда, предметы труда и труд. На этой стадии обеспечивается учет

рабочего времени и

выработки продукции, исчисление заработной платы, исчисление себестоимости

выпущенной продукции и др..

На стадии сбыта объектами учета

является движение и реализация

готовой продукции, коммерческие расходы, финансовый результат, а также расчеты, возникающие в процессе реализации.

2.3. Метод бухгалтерского учета

Под методом любой науки

понимается способ познания, общий подход к изучаемому предмету, совокупность приемов при помощи

которых предмет исследования изучается.

Руководствуясь общими законами

теории познания, предполагающими

рассмотрение предмета исследования с точки зрения их взаимосвязи,

взаимообусловленности и непрерывного развития (то есть с позиций динамики) каждая наука использует свои специфические приемы.

Характерные особенности метода

каждой науки определяются

ее задачами, предметом и содержанием.

Для наблюдения, регистрации и изучения хозяйственных процессов бухгалтерский учет,

руководствуясь общими законами

диалектики, использует следующие специфические приемы:

1.

Документальное

обоснование бухгалтерских записей.

2.

Инвентаризация.

3.

Денежная оценка.

4.

Счета бухгалтерского учета.

5.

Двойная запись на счетах.

6.

Калькуляция.

7.

Бухгалтерский баланс.

8.

Бухгалтерская отчетность.

Документальное обоснование бухгалтерской

записи заключается

в том, что каждая хозяйственная операция может быть отражена в учете только на основании

документа составленного

по определенной форме, имеющего надлежащие признаки и исключающего всякое сомнение по поводу достоверности и законности

составления. Документ - письменное свидетельство о свершении хозяйственных операций. Документ придает бухгалтерской

информации юридическую силу.

Инвентаризация - это уточнение фактического

наличия имущества и

финансовых обязательств путем сопоставления их

с данными бухгалтерского учета.

Фактическое наличие хозяйственных

средств определяется

путем подсчета, взвешивания, промера их на определенную дату. Обнаруженные

отклонения от данных бухгалтерского учета в виде недостач, потерь, излишков отражаются документально.

С помощью инвентаризации проверяется сохранность

материальных ценностей.

Денежная оценка - это способ выражения имущества предприятия, хозяйственных средств,

источников их формирования

и хозяйственных процессов в денежном измерителе.

Этот

способ позволяет переводить натуральные показатели в денежные и

обобщать данные за отчетный период по предприятию в целом.

Счета

бухгалтерского учета - способ группировки и текущего

отражения имущества, обязательств, процессов и хозяйственных операций

по качественно однородным признакам.

Двойная

запись - прием одновременного взаимосвязанного

отражения каждой хозяйственной операции на двух счетах в одной и той же

сумме по дебету одного счета и по кредиту другого счета.

Калькуляция

- это метод определения себестоимости единицы продукции (работ,

услуг) в денежном выражении по статьям (или элементам) затрат.

Бухгалтерский

баланс - прием группировки и обобщения в

денежном выражении сведений о наличии имущества предприятий по видам и

источникам его формирования на определённую дату. Баланс представляет

равенство двух его частей актива и пассива.

Бухгалтерская

отчётность - это способ сводного отражения в денежной оценке

на определённую дату совокупности важнейших показателей об имуществе, капитале,

обязательствах, финансовых результатах, денежных средствах по

установленной утвержденной организацией форме в виде таблиц.

Отчеты могут быть внешние - финансовая отчетность (бухгалтерский

баланс и другие формы) и внутренняя отчетность.

3. Балансовое

обобщение, система счетов и

двойная запись

3.1.

Балансовый метод отражения информации (общее понятие бухгалтерского

баланса)

Имущество предприятий и источники его формирования постоянно перемещаются и

видоизменяются.

Непрерывно регистрируя всякое изменение в них, бухгалтерский

учет должен обобщать результаты этих изменений за отчетный период. Важнейшим способом такого

обобщения является

бухгалтерский баланс (балансовый метод).

Бухгалтерский баланс - это способ экономической группировки и обобщенного отражения

в денежной оценке имущества организации по видам и источникам формирования на определенную дату.

Кроме того, бухгалтерский баланс является формой отчетности и носителем важнейшей информации о

финансовом положении организации.

Данные бухгалтерского баланса

широко используются внутренними и внешними пользователями для принятия управленческого решения.

Важнейшей особенностью

бухгалтерского баланса является его построение в виде 2-х сторонней таблицы. Левая сторона называется актив и

отражает имущество предприятия, сгруппированное по видам. Правая часть баланса называется

пассив и отражает

источники формирования имущества.

Обе части бухгалтерского баланса

равны, так как представляют

группировку одного и того же имущества в 2-х направлениях. Основное равенство итогов актива и

пассива:

ΣА = ΣП.

В основу построения

бухгалтерского баланса положена экономическая группировка имущества и источников их образования по видам.

Рекомендуемая типовая форма

бухгалтерского баланса разработан Министерством

Финансов Российской Федерации.

Бухгалтерский баланс

составляется только в денежной оценке.

Бухгалтерский баланс

составляется на определенную (отчетную) дату, обычно на 1-ое число года, квартала, месяца.

В балансе приводятся сведения

(остатки) по статьям на начало и на конец отчетного периода. Это позволяет установить изменения, происходящие в

составе имущества и источников

их формирования. Баланс дает возможность проанализировать финансовое положение предприятия,

сделать выводы и

принять соответствующее управленческое решение.

Отдельный экономически

однородный показатель в балансе называется балансовой статьей. Статьи баланса объединяются в экономически

однородные группы - подразделы и разделы.

Статьи актива и пассива баланса

сгруппированы в 5 разделов:

2 в активе и 3 в пассиве. Разделы обозначаются римскими цифрами.

Итоги баланса по активу и по

пассиву называются валютой бухгалтерского

баланса.

|

АКТИВ

|

ПАССИВ

|

|

I. Внеоборотные активы

II. Оборотные активы

|

III. Капитал и резервы

IV. Долгосрочные обязательства

V. Краткосрочные обязательства

|

|

Баланс

|

Баланс

|

Взаимосвязь между разделами актива и пассива

баланса показаны на рис. 3

Ва + Оа = Кс + До + Ко

Кс - Ва = Ксо, где Ксо -

собственный оборотный капитал

Рис. 3. Взаимосвязь

между разделами бухгалтерского баланса.

Современный бухгалтерский баланс

является балансом нетто

- это соответствует международным стандартам. В нем основные средства,

нематериальные активы показаны по остаточной стоимости, то есть за минусом амортизации.

Бухгалтерский баланс построен по

принципу нарастания

ликвидности. Самые ликвидные - денежные средства.

Укрупненный бухгалтерский баланс

в разрезе подразделов и статей показан в

таблице 2.

Таблица 2 Бухгалтерский баланс на 1.07.2001 г. ОАО «Фрезер»

|

АКТИВ

|

Код стр.

|

На начало

Отчетного года

|

На конец

отчетного года

|

|

1

|

2

|

3

|

4

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

|

110

|

880

|

1218

|

|

в том числе: патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с

перечисленными права и активы

|

111

|

|

|

|

организационные расхода

|

112

|

-

|

-

|

|

деловая репутация

организации

|

113

|

-

|

-

|

|

Основные средства

|

120

|

1593130

|

1643466

|

|

в том числе: земельные

участки в объекты природопользования

|

121

|

|

|

|

здания, машины и

оборудование

|

122

|

-

|

-

|

|

Незавершенное

строительство

|

130

|

49890

|

157646

|

|

Доходные вложения в

материальные ценности

|

135

|

|

|

|

в том числе: имущество

для передачи в лизинг

|

136

|

|

|

|

имущество,

предоставляемое по договору проката

|

137

|

|

|

|

Долгосрочные финансовые вложения

|

140

|

-

|

-

|

|

в том числе: инвестиции в

дочерние общества

|

141

|

|

|

|

инвестиции в зависимые общества

|

142

|

-

|

-

|

|

инвестиции в другие

организации

|

143

|

-

|

-

|

|

займы, предоставляемые

организациям на срок более 12 месяцев

|

144

|

|

|

|

прочие долгосрочные финансовые вложения

|

145

|

-

|

-

|

|

Прочие внеоборотные

активы

|

150

|

-

|

-

|

|

ИТОГО по разделу I

|

190

|

1643900

|

1802330

|

|

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

|

210

|

871030

|

646420

|

|

в том числе: сырье,

материалы и другие аналогичные ценности

|

211

|

101990

|

169426

|

|

животные на выращивании и откорме

|

212

|

-

|

-

|

|

затраты в незавершенном

производстве (издержках обращения)

|

213

|

22200

|

64230

|

|

готовая продукция и товары

для перепродажи

|

214

|

690270

|

259215

|

|

товары отгруженные

|

215

|

56240

|

52099

|

|

расходы будущих периодов

|

216

|

330

|

101450

|

|

прочие запасы и затраты

|

217

|

-

|

-

|

|

Налог на добавленную

стоимость по приобретенным ценностям

|

220

|

143500

|

267110

|

|

Дебиторская задолженность (платежи по которой ожидаются

более чем через 12 месяцев после отчетной даты)

|

230

|

|

|

|

в том числе: покупатели и заказчики

|

231

|

|

|

|

векселя к получению

|

232

|

|

-

|

|

задолженность

дочерних и зависимых обществ

|

233

|

|

|

|

авансы выданные

|

234

|

-

|

-

|

|

прочие дебиторы

|

235

|

-

|

-

|

|

Дебиторская задолженность (платежи по которой ожидаются

в течение 12 месяцев после отчетной даты}

|

240

|

657990

|

1359580

|

|

в том числе: покупатели и заказчики

|

241

|

545510

|

1345120

|

|

векселя к получению

|

242

|

-

|

-

|

|

задолженность

дочерних и зависимых обществ

|

243

|

|

|

|

задолженность

участников (учредителей) по взносам в уставный капитал

|

244

|

|

|

|

авансы выданные

|

245

|

-

|

-

|

|

прочие дебиторы

|

246

|

112480

|

14460

|

|

Краткосрочные финансовые вложения

|

250

|

3150

|

15897

|

|

в том числе: займы,

предоставленные организациям на

срок менее 12 месяцев

|

251

|

|

|

|

собственные акции,

выкупленные у акционеров

|

252

|

|

|

|

прочие краткосрочные финансовые вложения

|

253

|

3150

|

15897

|

|

Денежные средства

|

260

|

20320

|

73

|

|

в том числе: касса

|

261

|

320

|

53

|

|

расчетные счета

|

262

|

-

|

3

|

|

валютные счета

|

263

|

-

|

-

|

|

прочие денежные

средства

|

264

|

20000

|

17

|

|

Прочие оборотные

активы

|

270

|

-

|

.

|

|

ИТОГО по разделу II

|

290

|

1695990

|

2289080

|

|

БАЛАНС (сумма строк

190 + 290

|

300

|

3339890

|

4091410

|

|

|

|

ПАССИВ

|

Код стр.

|

На начало отчетного года

|

На конец отчетного года

|

|

1

|

2

|

3

|

4

|

|

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал

|

410

|

665380

|

665380

|

|

Добавочный капитал

|

420

|

923704

|

701384

|

|

Резервный капитал

|

430

|

138426

|

138426

|

|

в том числе: резервы,

образованные в соответствии с

законодательством

|

431

|

|

|

|

резервы,

образованные в соответствии с учредительными документами

|

432

|

|

|

|

Фонд социальной сферы

|

440

|

32550

|

32550

|

|

Целевые финансирования

и поступления

|

450

|

-

|

-

|

|

Нераспределенная

прибыль прошлых лет

|

465

|

-

|

-

|

|

Нераспределенная прибыль отчетного года

|

470

|

X

|

60000

|

|

Непокрытый убыток

отчетного года

|

475

|

X

|

-

|

|

ИТОГО по разделу III

|

490

|

1760060

|

1597740

|

|

IV.

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

|

510

|

|

|

|

в том числе: кредиты

банков, подлежащие погашению

более чем через 12

месяцев после отчетной даты

|

511

|

|

|

|

займы, подлежащие

погашению более чем через 12

месяцев после отчетной даты

|

512

|

|

|

|

Прочие долгосрочные

обязательства

|

520

|

-

|

-

|

|

ИТОГО по разделу IV

|

590

|

-

|

-

|

|

V.

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

|

610

|

19830

|

15300

|

|

в том числе: кредиты

банков, подлежащие погашению в

течение 12 месяцев

после отчетной даты

|

611

|

19830

|

15300

|

|

займы, подлежащие

погашению в течение 12 месяцев после отчетной даты

|

612

|

-

|

-

|

|

Кредиторская

задолженность

|

620

|

1558550

|

2476320

|

|

в ток числе: поставщики и подрядчики

|

621

|

1524950

|

2311010

|

|

векселя к уплате

|

622

|

-

|

-

|

|

задолженность перед

дочерними и зависимыми обществами

|

623

|

|

|

|

задолженность перед

персоналом организации

|

624

|

12630

|

26520

|

|

задолженность перед

государственными внебюджетными фондами

|

625

|

14930

|

17890

|

|

задолженность перед

бюджетом

|

626

|

500

|

120150

|

|

авансы полученные

|

627

|

-

|

-

|

|

прочие кредиторы

|

628

|

5540

|

750

|

|

Задолженность

участникам (учредителям) по выплате доходов

|

630

|

|

|

|

Доходы будущих

периодов

|

640

|

-

|

-

|

|

Резервы предстоящих

расходов

|

650

|

1450

|

2050

|

|

Прочие краткосрочные обязательства

|

660

|

-

|

.

|

|

ИТОГО по разделу V

|

690

|

1579830

|

2493670

|

|

БАЛАНС (сумма строк

490 + 590 + 690)

|

700

|

3339890

|

4091410

|

|

|

|

|

|

3.2. Влияние хозяйственных

операций на баланс Четыре типа хозяйственных операций

В процессе деятельности

организации совершают множество хозяйственных операций. Абстрактно каждая

хозяйственная

операция оказывает влияние на бухгалтерский баланс, изменяя объем и структуру хозяйственных средств предприятия и источников их

формирования, но не нарушая равенства итогов актива и пассива. Валюта баланса

может меняться.

Все хозяйственные операции с

точки зрения изменений, которые они вызывают в балансе, подразделяются на 4 типа:

К

I типу относятся операции, вызывающие одновременно увеличение имущества в активе

баланса и соответствующих источников их формирования в пассиве на одну и ту же сумму.

Валюта

баланса при этом увеличивается.

А+а = П+п

В

эту группу включаются следующие операции:

1. Поступление материалов от

поставщиков до их оплаты, вызывающее увеличение в активе по статье сырье и материалы и в пассиве

задолженности по статье поставщики и подрядчики.

2. Зачисление на расчетный счет

ссуды, полученной от банка,

приводит к увеличению денежных средств по статье расчетный счет в активе баланса и соответственно

к росту кредитов

банка по соответствующей статье в пассиве.

3. Начисление заработной платы (зарплата еще не

выдана) увеличивает затраты на

незавершенное производство в

активе баланса и задолженности по

зарплате перед персоналом

и другие аналогичные операции.

Ко

II типу относятся операции, вызывающие одновременное уменьшение имущества и

источников их образования, то есть уменьшение актива и пассива баланса на одну и ту же сумму. Валюта баланса в этом

случае уменьшается. А-а=П-п

В большинстве случаев это будут

операции противоположные операциям I типа:

1. Погашение с расчетного счета

задолженности поставщикам

приводит к уменьшению денег на расчетном счете в активе баланса при снижении задолженности

поставщикам и подрядчикам в пассиве

баланса.

2. Погашение ссуды банка уменьшает

наличие денежных

средств на расчетном счете в активе и сокращает задолженность банку по ссуде в пассиве.

3. Выплата

зарплаты рабочим и служащим вызывает

уменьшение денег в кассе по активу и

задолженности перед

персоналом в пассиве.

К III типу относятся операции,

вызывающие изменения только

в составе имущества, то есть только в активе баланса. Одна статья увеличивается, а

другая уменьшается на одну и ту же сумму. Пассив баланса остается без изменения. Валюта баланса также остается неизменной. А+а-а = П

В

эту группу включаются операции:

1. Поступление денежных средств с расчетного счета в

кассу влечет уменьшение денежных

средств на расчетном счете при

увеличении их наличия в кассе. А также наоборот.

2. Отпуск материалов со склада в производство приводит к уменьшению остатка по статье материалы

и увеличение - по статье затраты в незавершенном

производстве.

3. Поступление готовой продукции на склад вызывает

увеличение статьи готовая продукция при уменьшении затрат незавершенного

производства и другие операции.

К IV типу относятся операции, под

влиянием которых происходит

преобразование одного источника средств в другой, то есть изменение происходит только в пассиве баланса. Одна статья

увеличивается, а другая уменьшается на одну и ту же сумму. Актив баланса и его валюта не

меняются.

А = П + п-п.

К таким операциям можно отнести:

1. Отчисление части чистой прибыли,

на увеличение резервного фонда.

2. Погашение долгосрочных ссуд

полученными краткосрочными

кредитами, вызывающее сокращение задолженности по долгосрочным кредитам и займам и увеличение задолженности по

краткосрочным кредитам.

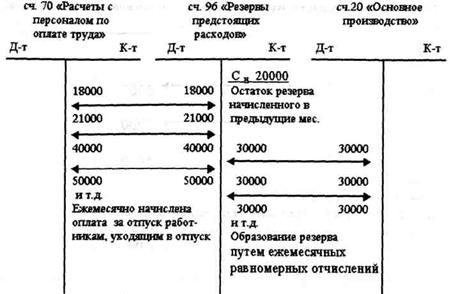

3. Начисление отпускных за счет

резерва приводит к уменьшению

резерва предстоящих расходов и увеличению задолженности по заработной плате перед персоналом.

и

другие аналогичные операции.

Итак, в операциях I и II типа

валюта баланса меняется, а в операциях III и IV типа валюта баланса остается неизменной.

Равенство актива и пассива всегда

сохраняется. Это непреложный

основной закон бухгалтерского учета.

3.3. Понятие о счетах

бухгалтерского учета.

Бухгалтерский баланс составляется один раз за отчетный период. Между тем, ежедневно совершается

множество хозяйственных операций,

которые должны быть отражены в текущем учете.

Для текущего отражения,

группировки и контроля имущества и источников его образования ведутся счета бухгалтерского учета.

Счета бухгалтерского учета

открываются для каждого вида имущества, источников их формирования и хозяйственных процессов. Каждый счет имеет

наименование, номер (шифр).

Счет представляет собой

разделенную на две части таблицу в виде карточки или листа. Левая часть условно называется дебет. Правая - кредит.

В

дебетовой и кредитовой частях таблицы должен быть записан номер

операции, номер документа

и дата (т.е. документальное ее обоснование), краткое содержание

операции и денежная оценка (сумма, на

которую совершена операция).

Ниже приведена схема счета,

применяемая на практике при мемориально-ордерной

форме учета.

Наименование

счета

|

Дебет

|

Кредит

|

|

операции

|

№ документа, дата

|

Содержание операции

|

Сумма

|

операции

|

N° документа., дата

|

Содержание операции

|

Сумма

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стороны дебета и кредита могут

быть расположены также

друг против друга в шахматном порядке (по горизонтали - дебет, по вертикали - кредит).

Современный порядок ведения счетов допускает и расположение дебета в одной

таблице, а кредита в другой форме ( например, при журнально – ордерной форме

учета).

На каждом бухгалтерском счете

прежде всего отражается

его первоначальное состояние, т.е. остаток на начало отчетного периода, называющийся

«сальдо» - Си.

По аналогии с делением баланса на

актив и пассив счета

подразделяются на активные и пассивные счета.

Активные счета отражают

имущество, соответствуют статьям, расположенным в активе баланса и имеют

дебетовый остаток.

Пассивные счета отражают

источники формирования имущества, расположены в пассиве баланса и имеют кредитовый остаток.

В активных и пассивных счетах

дебет и кредит имеет разное значение.

В активных счетах «сальдо» на

начало и конец отчетного

периода расположено в дебете (дебетовый остаток), а на пассивных счетах - в кредите

(кредитовое сальдо).

В активных счетах по дебету

показывают операции, вызывающие увеличение имущества, а по кредиту - его

уменьшение.

В пассивных счетах, наоборот, в

кредите получают отражение

операции по увеличению, а в дебете - по его уменьшению.

В учебных целях для упрощения изложения в дальнейшем будем пользоваться упрощенной схемой

счета и кратким обозначением: Д-т и К-т.

Д-т Наименование счета К-т

Сумма всех зарегистрированных на

счетах операций называется

оборотом. Обороты рассчитываются отдельно по дебету и кредиту.

Зная по окончании отчетного

периода сальдо на начало месяца и обороты по дебету и кредиту, можно определить остаток на конец месяца (Ск).

На активном счете Ск = Сн + Обд - Обк

На пассивном счете Ск = Сн +

Обк – Обд

Остаток на конец будет считаться

остатком на начало следующего отчетного

периода.

Ск---- ►

Сн

Рассмотрим порядок отражения операций и определения

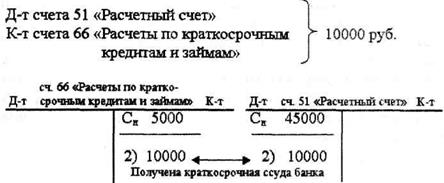

остатков на примере активного счета 51 «Расчетный счет».

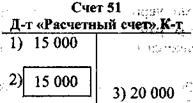

Остаток

средств на начало месяца - 45 000 руб.

За

месяц произведены следующие операции:

1. На расчетный счет зачислена

краткосрочная ссуда банка в сумме 11000

руб.

2. С расчетного счета в погашение

задолженности по ссудам перечислено 4000

руб.

3. Перечислено с расчетного счета в погашение

задолженности поставщикам 6000 руб.

4. Из кассы на расчетный счет возвращены деньги в

сумме 2950 руб.

На счете 51 «Расчетный счет» будут произведены следующие записи:

Д-т счет 51 «Расчетный счет» К-т

|

Сн 45000

1) 11000

Увеличение 4) 2950

(+)

|

2) 4000 Уменьшение

3)

6000 (-)

|

|

Обд 13950

|

Обк 10000

|

|

Ск 48950

|

|

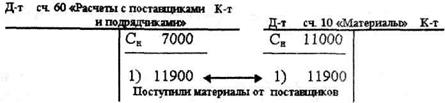

Теперь рассмотрим порядок записи на примере пассивного счета 60 «Расчеты с поставщиками и подрядчиками».

Остаток на начало

отчетного периода - 7000 руб.

Операции за месяц:

3. Перечислено с расчетного счета в погашение

задолженности поставщикам - 6000 руб.

5. Возникла задолженность поставщикам за поступивший материал на сумму

1900 руб.

6. Перечислена в бюджет кредиторская задолженность поставщикам

и подрядчикам, по которой истек срок исковой давности в сумме 800 руб.

На счете 60 «Расчеты с поставщиками и подрядчиками» эти операции будут отражены следующим образом:

Д-т счет 60 «Расчеты с поставщиками и подрядчиками» К-т

|

Уменьшение

(-) 3)6000

6) 800

|

Сн 7000

5) 1900

Увеличение (+)

|

|

Обд 6800

|

Обк 1900

|

|

|

Ск 2100

|

Кроме активных и пассивных счетов в практике бухгалтерского учета используются

активно-пассивные счета. Они могут иметь и дебетовое и

кредитовое сальдо.

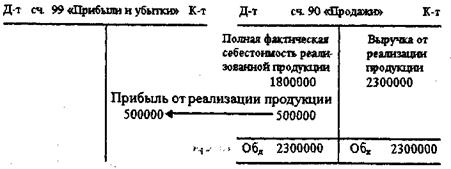

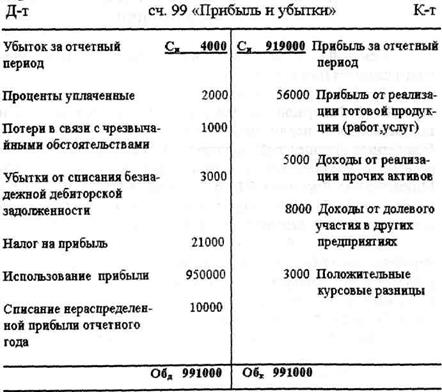

Например, на счете 99 «Прибыли и убытки» кредитовое сальдо означает,

что окончательным финансовым

результатом за отчетный период является прибыль. Если сальдо дебетовое, конечный финансовый результат - убыток.

Активно-пассивным счетом является также счет 76 «Расчеты с разными дебиторами и кредиторами». Дебетовый остаток показывает сумму дебиторской задолженности, а кредитовый - величину кредиторской задолженности.

Итак, подведем итог. Счета

бухгалтерского учета являются средством

текущего учета, а бухгалтерский баланс -способом его обобщения.

Между

счетами и бухгалтерским балансом существует связь, которая проявляется в

том, что сумма, числящаяся на каждой статье баланса на определенную дату,

тождественна остатку по соответствующим счетам (или счету) на одну и ту же дату.

Актив

баланса и соответствующие активные счета на одну и ту же дату имеют равные показатели.

Аналогичная

связь существует между пассивными счетами и соответствующими статьями

пассива баланса.

3.4. Двойная запись на счетах, её сущность и значение

Каждая

хозяйственная операция имеет двойственную сущность и вызывает изменения в

двух взаимосвязанных объектах бухгалтерского учета. Это диктует

необходимость отражения

каждой хозяйственной операции на счетах способом двойной записи, когда каждая

операция записывается дважды - на двух

взаимосвязанных счетах: в дебете одного и кредите другого счета на одну и ту же

сумму.

В

соответствии с четырьмя типами хозяйственных операций балансовых изменений установлены

следующие правила двойной записи на счетах:

I тип операций - увеличение актива и пассива

баланса - отражается по Д-ту

активного счета и К-ту пассивного счета

(А+,П+).

II тип операций - уменьшение

актива и пассива баланса - отражается

по Д-ту пассивного счета и К-ту активного счета

(А-, П-).

III тип операций - изменение

только в активе баланса - отражается

по Д-ту одного активного счета и по К-ту другого активного счета (А +, -).

IV тип.

операций - изменение только в пассиве баланса -

отражается по Д-ту одного пассивного счета и К-ту другого пассивного счета (П+,-).

Правила

двойной записи на счетах и характер их влияния на баланс в

систематизированном виде представлен в таблице 3.

Таблица 3 Характер влияния хозяйственных

операций на счета бухгалтерского учета и баланс

|

Тип операций

|

Отражение

операций на

счетах

|

Изменения,

происходящие в балансе

|

|

|

|

на

дебете

|

на кредите

|

в активе

|

в пассиве

|

в валюте баланса

|

|

I

|

активного

|

пассивного

|

увеличение (+)

|

увеличение

(+)

|

увеличение (+)

|

|

II

|

пассивного

|

активного

|

уменьшение(-)

|

уменьшение

|

уменьшение (-)

|

|

III

|

активного

|

активного

|

увеличение по

одной статье

уменьшение

по

другой

статье

|

без изменений

|

без изменений

|

|

IV

|

пассивного

|

пассивного

|

без изменений

|

увеличение по одной статье

уменьшение по другой статье

|

без изменений

|

|

|

|

|

|

|

|

|

Применяемое

по методу двойной записи то или иное сочетание бухгалтерских

счетов, отражающих определенную хозяйственную операцию,

называется корреспонденцией счетов, а счета, участвующие в

этом взаимном сочетании -корреспондирующими счетами.

Краткая

запись, отражающая корреспонденцию счетов, называется счетной формулой или

проводкой.

Счетные формулы могут

быть простыми и сложными. В первом случае формула состоит из 2-х

корреспондирующих

счетов, один из

которых дебетуется, а другой

-кредитуется.

Во втором случае в счетную формулу может включаться более двух корреспондирующих счетов. При этом возможны два варианта:

1. Один счет дебетуется, а все

другие кредитуются.

2.

Один счет кредитуется, а все остальные

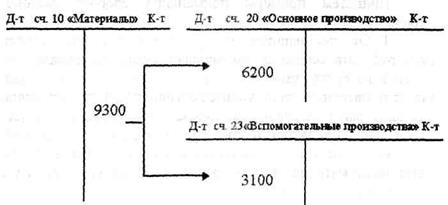

дебетуются. Рассмотрим пример.

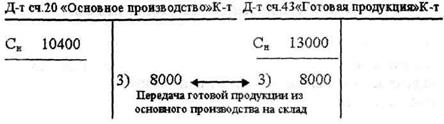

Пусть со склада отпущены материалы на сумму 9300 руб., в

том числе на основное производство 6200

руб., а на

вспомогательное - 3100 руб,

Пользуясь простой формулой, необходимо записать операцию следующим образом:

1) Д-т счета 20 «Основное производство»

К-т счета 10 «Материалы» 6200 руб.

2)Д-т счета 23 «Вспомогательные

производства»

К-т счета 10

«Материалы»

3100 руб.

При

помощи сложной формулы

эта операция будет отражаться так:

Д-т счета 20 «Основное производство»

- 6200 руб.

Д-т счета 23 «Вспомогательные

производства» - 3100 руб.

К-т счета 10 «Материалы» - 9300 руб.

В бухгалтерском учете не

допускается корреспонденция одновременно дебета нескольких счетов с кредитом нескольких счетов.

Для того, чтобы верно записать

хозяйственную операцию

на счетах бухгалтерского учета методом двойной записи необходимо:

1. Правильно осмыслить

экономическое содержание хозяйственной операции и изменения, вызываемые этой операцией в составе хозяйственных средств

и источников их формирования.

2. Четко следовать действующим

положениям по бухгалтерскому

учету и инструкции по применению плана счетов бухгалтерского учета.

3. Правильно избрать

корреспондирующие счета из числа

применяемых.

4. Определить какие из корреспондирующих счетов

являются активными, а какие

пассивными, а также тип хозяйственной операции.

5. Четко руководствоваться значениями дебета и

кредита в активных и пассивных счетах.

Только правильное применение

методического приема двойной

записи операций на счетах бухгалтерского учета обеспечивает нормальное завершение цикла учетных

работ.

Важно помнить, что принцип

двойной записи никогда не нарушает равенства итогов актива и пассива баланса

Приведем примеры применения

способа двойной записи.

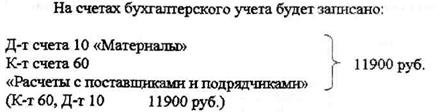

1. От поставщиков поступил материал на сумму 1900 руб. Эта операция увеличивает сумму материалов на складе и на ту же сумму задолженность поставщикам,

так как расчет за материалы

производится обычно после их получения. Как было ранее отмечено, это первый тип операции. В плане счетов выбираем активный счет 10 «Материалы» и

пассивный счет 60 «Расчеты с поставщиками и подрядчиками». Увеличение материалов будет отражено по дебету

счета 10, а увеличение задолженности

- по кредиту счета 60.

2. На расчетный счет предприятия

зачислена краткосрочная ссуда банка в сумме 1000 руб., при этом возрастает остаток денежных средств на

расчетном счете и одновременно на ту же сумму задолженность предприятия банку по краткосрочным ссудам.

3. Из производства на склад сдана

готовая продукция на 8000

руб. Происходит увеличение готовой продукцин на складе и сокращение незавершенного производства.

3.5. Счета синтетического и аналитического

учета

Имущество

организаций, источники их формирования и

хозяйственные

процессы учитываются на синтетических

(обобщенных) и аналитических (расчлененных,

детализированных) счетах. Поэтому

бухгалтерский учет подразделяют

на синтетический и аналитический.

Синтетический учет отражает

только обобщенные показатели, например наличие всего сырья или всех материалов, общую сумму движения всех видов

сырья и материалов, общую задолженность

предприятия всем рабочим и служащим, всю

готовую продукцию и т.д. Синтетический учет, однако, не может дать

сведений о том, какие именно материалы (по

видам, сортам) имеются на предприятии, какие виды готовой продукции находятся

на складе, кому из рабочих и на

какую сумму заработной платы должно выплатить предприятие и т.д.

Показатели синтетического учета выражаются только в денежном измерении.

Получение детализированных данных

- функция аналитического учета.

Показатели аналитического учета

приводят не только в денежном,

но в необходимых случаях и в натуральных измерителях.

В ряде случаев синтетические счета до их аналитической детализации могут

разбиваться на субсчета (промежуточные счета) - учет на них ведется в

натуральных и денежных

измерителях. Например, синтетическому счету 10 «Материалы» сопутствуют 9 субсчетов:

1. Сырье

и материалы

2. Покупные полуфабрикаты и комплектующие изде

лия, конструкции и детали

3.

Топливо

4.

Тара и тарные материалы

5.

Запасные части и другие

Каждый из приведенных субсчетов

подразделяется, в свою

очередь, на аналитические счета: например, субсчет «Сырье и материалы» на счета

проволоки медной, листовой стали, олова и т.д. в зависимости от особенностей

производства.

В дальнейшем мы будем называть

синтетические счета счетами

первого порядка, субсчета - счетами второго порядка, а аналитические счета - счетами

третьего порядка.

Обобщенные записи, производимые

на синтетических счетах,

повторяются с укрупненной детализацией на субсчетах и с полной детализацией на

аналитических счетах.

Несколько аналитических счетов

обобщают в один субсчет, а несколько субсчетов объединяют в один синтетический счет.

Итак, синтетический учет - это

учет обобщенных данных бухгалтерского учета по видам имущества, обязательствам и по хозяйственным операциям. Этот учет ведется на синтетических счетах бухгалтерского учета.

Аналитический учет - это

детализированный учет внутри каждого синтетического счета или субсчета. Он ведется на аналитических счетах.

Синтетический и аналитический

учет должны быть организованы

так, чтобы контролировать друг друга (в конечном итоге они должны совпадать). Записи по ним

ведутся параллельно

на основании одних и тех же документов, только на синтетических счетах укрупнено,

а на аналитических счетах детализировано.

3.6. Оборотные

ведомости и их назначение

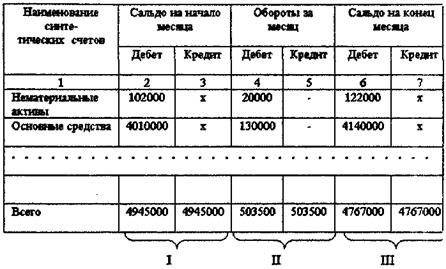

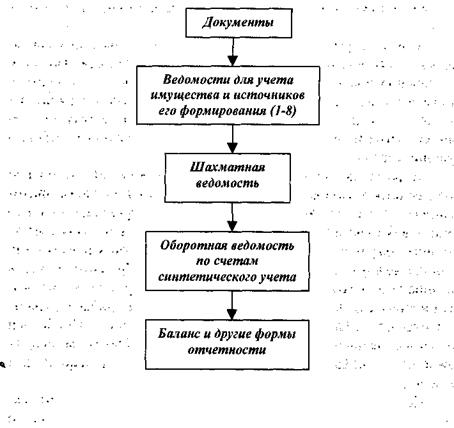

Для проверки данных и обобщения

показателей текущего учета по всем синтетическим и аналитическим счетам составляют оборотные ведомости.

Их составление предшествует составлению

бухгалтерского баланса.

Для каждой однородной группы

аналитических счетов, входящих

в тот или иной синтетический счет, предусматривается отдельная оборотная ведомость, в которой

указываются наименования

аналитических счетов, и сальдо на начало месяца, обороты за месяц и сальдо на конец месяца. В

оборотных ведомостях по аналитическим счетам приводят натуральные и стоимостные показатели, например,

по счету 10 «Материалы», или только стоимостные показатели - по счету 60 «Расчеты с поставщиками и подрядчиками».

Широкое распространение имеют сальдовые

ведомости. В отличие

от оборотных, сальдовые ведомости содержат только остатки на начало (конец) каждого отчетного

периода. В них

отсутствуют сведения об оборотах. Такое упрощение целесообразно при большой

номенклатуре материальных ценностей, когда на составление оборотных ведомостей уходит слишком много времени.

Сальдовые ведомости могут составляться на

год.

Обобщение данных бухгалтерского учета по синтетическим счетам достигается

составлением оборотной ведомости по счетам синтетического учета. Такая оборотная

ведомость содержит

сальдо на начало отчетного периода, обороты за отчетные период и сальдо на конец отчетного

периода. В этой оборотной

ведомости предусматриваются только денежные показатели.

В оборотной ведомости по

синтетическим счетам имеет место

равенство 3-х пар итогов (см табл. 4)

Первое равенство - дебета и кредита остатков на

начало отчетного

периода вытекает из равенства итога актива и пассива по балансу на начало отчетного периода.

Равенство второй пары итогов -

дебета и кредита оборотов за отчетный период основывается на методе двойной записи.

Третье равенство - остатки на

конец месяца по дебету и кредиту представляет собой следствие первого и второго равенств.

Таблица 4.

Оборотная ведомость по синтетическим счетам за ноябрь

2000 г.

Оборотная ведомость по счетам

синтетического учета может

быть составлена по так называемой шахматной форме, которая отражает не только сальдо

и обороты счетов, но и их корреспонденцию. Запись, сделанная в этой ведомости в прямоугольнике,

образуемом при пересечении графы кредитуемого счета со строкой дебетуемого счета, отражает

корреспонденцию счетов.

Применение шахматной оборотной

ведомости на практике

сдерживается наличием большого числа синтетических счетов (около 60). Принцип

шахматной записи широко используется при

журнально-ордерной форме учета.

3.7. Классификация счетов бухгалтерского

учета

Важным условием правильного

применения многочисленных

счетов бухгалтерского учета является их классификация (т.е. научно обоснованная группировка по

экономически однородному признаку).

Практически наиболее приемлемой

является классификация, в основу которой положено экономическое содержание (назначение) счетов. Эта классификация

приведена на рис. 4.

При классификации счетов по их

экономическому содержанию все они прежде

всего подразделяются на балансовые и забалансовые счета.

Балансовые счета - это все счета, обеспечивающие

учет всей финансово-хозяйственной деятельности предприятия, его имущество, капитал,

обязательства, расчеты и процессы.

Забалансовые счета - предназначены для учета хозяйственных средств, не

принадлежащих данному предприятию. Остатки по ним не входят в баланс, а показываются за

балансом.

Например, материальные ценности,

принятые на ответственное хранение, или материалы на переработку.

Балансовые счета, в свою

очередь, в зависимости от их экономического содержания делят на б групп:

1.

Основные счета

2.

Регулирующие счета

3.

Калькуляционные счета

4.

Распределительные счета

5.

Сопоставляющие счета

6.

Финансово-результативные счета

1 Основные счета -

это счета, которые служат для учета объектов, составляющих основу хозяйственной

деятельности -

имущества предприятия и источников его формирования. Остатки по этим счетам непосредственно отражаются в балансе.

|

Группа

|

Подгруппа

|

Наименование счетов, приводимых в качестве примера

|

|

1. Основные счета

|

1.1.

Хозяйственных средств (имущества)-активные

|

Основные средства Нематериальные активы Материалы, Готовая продукция

|

|

|

1.2.

Источники формирования имуще-ства-пассивные

|

Уставной капитал Резервный капитал Добавочный капитал

|

|

|

1.3. Расчетные -активно-пассивные

|

Расчеты

с персоналом по прочим операциям Расчеты с

разными дебиторами и кредиторами Внутрихозяйственные

расходы

|

|

2. Регулирующие

счета

|

2.1. Контрарные

|

Амортизация основных

средств Амортизация нематериальных активов

|

|

|

2.2. Дополнительные

|

Отклонения в

стоимости материальных ценностей Расходы

на продажу и т.д.

|

|

|

2.3. Контрарно -дополнительные

|

Выпуск продукции

|

|

3.

Калькуляционные счета

|

Основное производство Вспомогательное

производство Полуфабрикаты собственного производства

Обслуживающие

производства н хозяйства

|

|

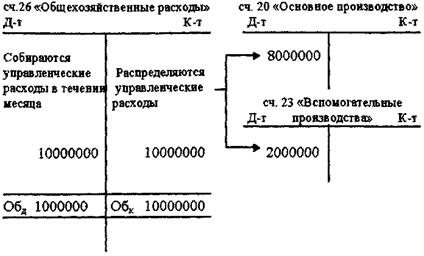

4. Распределительные счета

|

4.1. Собирательно-распределительные

|

Общепроизводственные расходы

Общехозяйственные

расходы Расходы на продажу

|

|

|

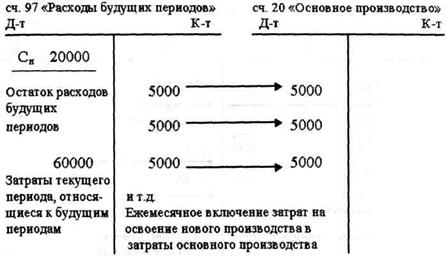

4.2. Бюджетно-распределительные

|

Расходы будущих

периодов Резерв предстоящих

расходов Доходы будущих периодов

|

|

5. Сопоставляющие счета

|

Продажи

|

|

6. Финансово - результативные

|

Прибыли и убытки Нераспределенная

прибыль (непокрытый убыток)

|

Рис. 4

Схема классификации балансовых счетов

Основные счета в свою очередь

подразделяются на 3 подгруппы:

1.1.

Счета имущества (хозяйственных средств)

1.2.

Счета источников формирования имущества

1.3.

Счета расчетов (расчетные счета)

Счета имущества (хозяйственных средств)

предназначены для учета и контроля за

имуществом (хозяйственными средствами) предприятия. Это активные счета. К ним относятся: 01

«Основные средства»

04

«Нематериальные активы»

10

«Материалы»

50

«Касса»

51

«Расчетный счет» и др.

Все они имеют дебетовый остаток,

поступление показывается

по дебету, а выбытие по кредиту. Они расположены в активе баланса.

Счета источников формирования

имущества Они предназначены для учета и контроля источников формирования имущества. Это пассивные счета.

Сальдо находится в кредите счета.

Увеличение отражается по кредиту, а уменьшение по его дебету счета. К таким

счетам относятся:

80

«Уставный капитал»

82

«Резервный капитал»

83

«Добавочный капитал»

84

«Нераспределенная прибыль (непокрытый убыток) 66 «Расчеты по краткосрочным

кредитам и займам»

и

др.

Счета расчетов. Они предназначены для учета расчетов

данного предприятия с другими организациями и физическими лицами. Это

активно-пассивные счета, то есть один

и тот же счет этой группы может быть то активным (при наличии дебиторской задолженности

- остаток в дебете счета), а то

пассивным (при наличии кредиторской задолженности -остаток в кредите счета). К счетам расчетов

относятся:

68

«Расчеты по налогам и сборам»

69

«Расчеты по социальному страхованию и обеспечению»

70 «Расчеты с персоналом по оплате труда» и др.

При наличии на синтетическом

счете дебиторской и кредиторской

задолженности одновременно он становится активно-пассивным. Сальдо по таким счетам может быть выведено только в аналитическом разрезе.

В бухгалтерском балансе остатки

по ним показаны развернуто: дебиторская

задолженность - в активе, а кредиторская задолженность - в пассиве.

2. Регулирующие счета.

Счета этой группы самостоятельного значения не имеют и предназначены для уточнения, регулирования оценки объектов,

отражаемых на основных счетах. Они в свою очередь подразделяются на 3 подгруппы:

2.1.

Контрарные

2.2.

Дополнительные

2.3.

Контрарно - дополнительные

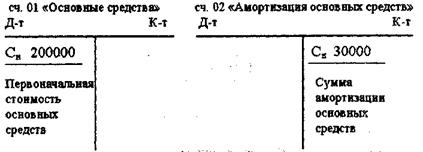

Контрарные счета используются для уменьшения оценки объектов, учитываемых на

основных счетах.

Примером является контрактивный

счет 02 «Амортизация

основных средств», который является регулирующим к основному счету 01 «Основные средства».

Основные средства учитываются по

первоначальной стоимости.

В то же время они изнашиваются и переносят свою стоимость на создаваемую продукцию. Стоимость их

износа численно равна начисленной амортизации. Чтобы узнать остаточную стоимость основных

средств необходимо из первоначальной

стоимости вычесть сумму амортизации.

Разница между первоначальной

стоимостью н износом составляет

остаточную стоимость: (200000 - 30000 = 170000 тыс. руб.)

Дополнительные счета применяются для увеличения оценки

(для дооценки) средств, т.е. суммы, числящиеся на дополняющем счете, должны быть

присоединены к сумме на основном

регулируемом счете.

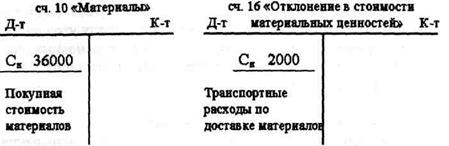

Фактическая себестоимость материалов

равна 36000 + 2000 -38000 (тыс. руб.).

Контрарно - дополнительные счета содержат

в себе признаки и

дополнительных, н контрарных счетов.

Например, счет 40 «Выпуск

продукции (работ, услуг)». Если делается дополнительная проводка, то счет является дополнительным, а если проводка

делается способом «красное сторно», то -

контрарным.

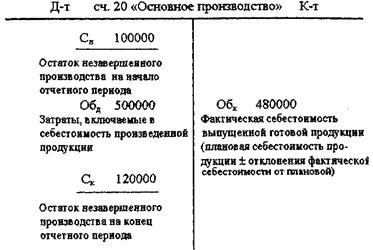

3. Калькуляционные счета.

Они предназначены для обобщения затрат, включаемых в себестоимость

продукции (работ, услуг).

Все калькуляционные счета -

активные. Наиболее типичным

представителем является счет 20 «Основное производство». На дебете этого счета группируются по

видам произведенной

продукции затраты, включаемые в нх себестоимость, а по кредиту отражается

фактическая себестоимость выпущенной