Содержание

Введение____________________________________________________________________ 3

1 Теоретические основы кредита_______________________________________________ 5

1.1 Сущность и значение кредитования_______________________________________ 5

1.2 Кредитная политика как основа осуществления деятельности

банка__________ 16

1.3 Организация процесса кредитования_____________________________________ 27

2. Анализ кредитной деятельности коммерческого банка

ЗАО КБ "Ураллига"_____ 37

2.1 Цели, методы, этапы и информационная база для

анализа___________________ 37

2.2 Анализ кредитной деятельности__________________________________________ 43

2.3 Рекомендации по повышению эффективности кредитной

деятельности в ЗАО КБ "Ураллига"_________________________________________________________________________ 59

3. Проблемы организации деятельности кредитования

коммерческих банков и пути преодоления___________________________________________________________________________ 65

3.1 Проблемы коммерческих банков при реализации

различных видов кредита____ 65

3.2 Основные направления в совершенствовании кредитной

деятельности коммерческих банков_________________________________________________________________________ 75

Заключение_________________________________________________________________ 86

Список использованной литературы и источников______________________________ 88

Приложения_______________________________________________________________ 941

Введение

Актуальность выбранной темы для исследования обуславливается

тем, что переход России к рыночной экономике, повышение эффективности ее

функционирования, создание необходимой инфраструктуры невозможно обеспечить без

использования и дальнейшего развития кредитных отношений.

Банки предоставляют кредиты различным юридическим и

физическим лицам из собственных и заемных ресурсов. Средства банка формируются

за счет клиентских денег на расчетных, текущих, срочных и иных счетах;

межбанковского кредита; средств, мобилизованных банком во временное пользование

путем выпуска долговых ценных бумаг и т. д.

Кредитные операции - самая доходная статья банковского

бизнеса. За счет этого источника формируется основная часть чистой прибыли,

отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка.

Кредит стимулирует развитие производительных сил, ускоряет

формирование источников капитала для расширения воспроизводства на основе

достижений научно-технического прогресса. Без кредитной поддержки невозможно

обеспечить быстрое и цивилизованное становление хозяйств, предприятий,

внедрение других видов предпринимательской деятельности на

внутригосударственном и внешнем экономическом пространстве.

Кредит стал основой банковского дела и базисом, по которому

судили о качестве и о работе банка. Особого внимания заслуживает процесс

управления кредитным риском, потому что от его качества зависит успех работы

банка. Исследования банкротств банков всего мира свидетельствуют о том, что

основной причиной явилось низкое качество активов.

Ключевыми элементами эффективного управления являются:

хорошо развитые кредитная политика и процедуры; хорошее управление портфелем;

эффективный контроль за кредитами; и, что наиболее важно, - хорошо

подготовленный для работы в этой системе персонал.

Цель данной работы - раскрыть сущность деятельности банка по

организации кредитования.

Для решения поставленной цели необходимо решить следующие

задачи:

Раскрыть сущность и значение кредитования;

Определить понятие кредитной политики банка;

Описать организацию процесса кредитования;

Проанализировать кредитную деятельность коммерческого

банка ЗАО КБ "Ураллига" и дать рекомендации по повышению

эффективности кредитной деятельности;

Выявить проблемы организации деятельности кредитования

коммерческого банка и пути преодоления.

Объектом исследования является кредитная деятельность банка.

Предметом исследования - коммерческий банк ЗАО КБ "Ураллига".

Данная работа состоит из 3-х глав. В первой подробно

описываются теоретические и методологические основы кредита. Раскрывается

сущность процесса кредитования, значение кредитной политики и описывается

организация процесса кредитования. Во второй главе производится анализ

кредитного портфеля банка ЗАО КБ "Ураллига" и приводятся рекомендации

по совершенствованию кредитной деятельности. В третьей главе рассматриваются

проблемы организации деятельности кредитования коммерческого банка и пути

преодоления.

Среди использованной в данной работе литературы следует

особо выделить: ФЗ «О Центральном банке Российской Федерации

(Банке России)»,

ФЗ "О банках и банковской деятельности

в РСФСР", Батракова Л. Г. "Экономический анализ деятельности

коммерческого банка", Усоскин

В.М. "Современный коммерческий банк", "Банковское дело" под

ред. О.И. Лаврушина.

1 Теоретические основы кредита

1.1 Сущность и значение кредитования

Кредит (лат. creditum — ссуда) — ссуда в денежной или

товарной форме на условиях возвратности, платности и срочности.

Предшественником кредита выступал ростовщический кредит, который

характеризовался высоким процентом и использовался как покупательное средство.

Кредит возникает из функции денег как средства платежа при

продаже товара не за наличные деньги, а с рассрочкой платежа, что обусловлено

не бедностью покупателя, а особенностью процесса производства, отсюда кредитные

отношения появляются не в сфере производства, а обращения, где владельцы товара

противостоят друг другу как собственники товара и денег.

Экономической основой, на которой развиваются кредитные

отношения, выступает кругооборот средств (капитала). Процесс движения капитала

создает объективную необходимость рождения кредита.

Неравномерность кругооборота основного и оборотного капитала

в процессе производства, т.е. разное время производства и обращения, в

результате которого возникает противоречие между наличием высвобожденных

средств у одних предпринимателей и потребностью в дополнительных ресурсах на

определенное время—у других, разрешается с помощью кредитных отношений.

Расширение товарообмена как перемещение стоимости товара

дает вначале серьезный толчок возникновению, а затем в условиях

капиталистического производства — широкие возможности для расширения кредитных

отношений.

Как экономическая категория кредит представляет собой

определенный вид общественных отношений, связанных с движением стоимости (в

денежной форме). Это движение предполагает передачу денежных средств — ссуды на

время, причем за ссудополучателем сохраняется право собственности.

В рыночных условиях хозяйствования основной формой кредита

является банковский кредит, т. е. кредит, предоставляемый коммерческими банками

разных типов и видов. Субъектами кредитных отношений в области банковского

кредита являются хозорганы, население, государство и сами банки. Как известно,

в кредитной сделке субъекты кредитных отношений всегда выступают в качестве

кредиторов и заемщиков.

Кредиторами являются лица (юридические и физические),

предоставившие свои временно свободные средства в распоряжение заемщика на

определенный срок. Заемщик — сторона кредитных отношений, получающая средства в

пользование (в ссуду) и обязанная их возвратить в установленный срок. Что

касается банковского кредита, то субъекты кредитных сделок здесь обязательно

выступают в двух лицах, т. е. как кредитор и как заемщик. Это связано с тем,

что банки работают в основном на привлеченных средствах и, следовательно, по

отношению к хозорганам, населению, государству — владельцам этих средств,

помещенных на счетах в банке, — выступают в качестве заемщиков. Перераспределяя

сосредоточенные у себя ресурсы в пользу нуждающихся в них, банки выступают как

кредиторы. То же самое наблюдается и относительно другой стороны кредитных

сделок — населения, хозяйства, государства: помещая на счетах в банке свои

денежные средства, они выступают в роли кредиторов, а испрашивая ссуду,

превращаются в заемщиков.

У коммерческих банков главным субъектом кредитных отношений

выступает рыночное хозяйство. До перехода народного хозяйства к рыночной

экономике предприятия и организации, находясь преимущественно в государственной

форме собственности, подразделялись по отраслям. В настоящее время действует

другая классификация хозяйствующих субъектов кредитования:

1. коммерческие

предприятия и организации;

2. некоммерческие

предприятия и организации;

3. финансовые

организации;

4. нерезиденты

— юридические лица;

5. предприниматели

(физические лица, занимающиеся предпринимательской деятельностью без

образования юридического лица).

Причем субъекты кредитования первых трех групп, находящиеся

в различных организационно-правовых формах, дополнительно подразделяются

банками в зависимости от их формы собственности на три подгруппы: находящиеся в

федеральной собственности, в государственной (кроме федеральной) собственности

и в частной собственности (т. е. негосударственной).

Банки-заемщики: отечественные банки и банки-нерезиденты.

Физические лица-заемщики: население, обращающееся за

потребительскими ссудами, физические лица-нерезиденты и предприниматели.

Государство как заемщик выступает в лице Министерства

финансов РФ, финансовых органов субъектов РФ и местных органов власти, а также

в лице государственных внебюджетных фондов РФ и внебюджетных фондов субъектов

РФ и местных органов власти.

Органы государственной власти различного уровня в настоящее

время активно выступают в качестве субъектов банковского кредита. Коммерческие

банки предоставляют им краткосрочные кредиты:

– для

покрытия кассового разрыва при исполнении бюджета на срок до окончания

бюджетного периода;

– для

покрытия бюджетного дефицита;

– под

ценные бумаги, выпущенные для финансирования целевых программ

социально-экономического развития региона (республики);

– под инвестиционные проекты.

В сфере банковского кредита население нашей страны выступает

главным образом в качестве кредитора.

Сущность кредитования находит свое проявление в основных

функциях и роли кредита.

Функции кредита, как и любой экономической категории,

выражают его сущность. Они имеют объективный характер и показывают

взаимодействие с внешней сферой.

1. Перераспределительная функция. В условиях рыночной

экономики кредит перемещает денежный капитал (разные товарно-материальные

ценности) из одних сфер хозяйственной деятельности в другие, обеспечивая

последним более высокую прибыль. Этот перераспределительный процесс затрагивает

не только стоимость валового продукта и национального дохода, но также и

национального богатства в отдельные периоды.

Кредит выступает стихийным регулятором на макроэкономическом

уровне, перераспределяя стоимость, временно высвобожденную между отраслями,

территориями.

В особых случаях перераспределительная функция может вызвать

диспропорциональность структуры рынка. Именно это произошло в России, когда

капитал с помощью кредитной системы перетек из сферы производства в сферу

обращения, причем такой перелив принял угрожающие размеры.

Государство должно осуществлять регулирование кредитных

отношений с целью обеспечить привлечение кредитных ресурсов в производство.

2. Функция экономии издержек обращения. Мобилизуя временно

высвобождающиеся средства в процессе кругооборота промышленного и торгового

капитала, кредит дает возможность восполнить недостаток собственных финансовых

ресурсов у отдельных предприятий. Предприятие нередко обращается к кредиту,

чтобы обеспечить себя нужным количеством оборотных средств. В результате

ускоряется оборачиваемость капитала у хозяйствующего субъекта. В целом

обеспечивается экономия общих издержек обращения.

3. Функция замещения наличных денег кредитными. Кредит

ускоряет не только товарное, но и денежное обращение, вытесняя из него наличные

деньги. В сфере денежного обращения возникают такие кредитные инструменты, как

векселя, чеки, кредитные карточки. В результате замены наличных денег

безналичными операциями упрощается механизм экономических отношений на рынке,

ускоряется денежный оборот.

4. Функция ускорения концентрации капитала. Развитие

производства сопровождается процессом концентрации капитала. Заемный капитал

дает возможность предпринимателю расширить масштабы производства и

дополнительную прибыль. Несмотря на необходимость платить проценты за кредит,

привлечение капитала на условиях займа всегда выгодно. Сосредоточение капитала

даже в небольших масштабах приносит положительные экономические результаты и в

российских условиях.

5. Стимулирующая функция. Кредитные отношения,

предполагающие возврат временно позаимствованной стоимости с приращением в виде

процента, побуждают заемщика к более рациональному использованию ссуды, к более

рациональному ведению хозяйства при получении ссуды.

Кредит не только побуждает расширить масштабы производства,

но и заставляет заемщика осуществлять инновации в форме внедрения в

производство научных разработок и новых технологий. В целом кредитные отношения

ускоряют научно-технический прогресс.

6. Ускорение научно-технического прогресса. В послевоенные

годы научно-технический прогресс стал определяющим фактором экономического

развития любого государства и отдельного субъекта хозяйствования. Наиболее

наглядно роль кредита в его ускорении может быть отслежена на примере процесса

финансирования деятельности научно-технических организаций, спецификой которых

всегда являлся больший, чем в других отраслях, временной разрыв между

первоначальным вложением капитала и реализацией готовой продукции. Именно

поэтому нормальное функционирование большинства научных центров (за исключением

находящихся на бюджетном финансировании) немыслимо без использования кредитных

ресурсов. Столь же необходим кредит и для осуществления инновационных процессов

в форме непосредственного внедрения в производство научных разработок и

технологий, затраты на которые первоначально финансируются предприятиями, в том

числе и за счет целевых средне - и долгосрочных ссуд банка.

Кредит играет большую роль в удовлетворении временной

потребности в средствах, обусловленной сезонностью производства и реализации

определенных видов продукции. Использование заемных средств позволяет

образовать сезонные запасы и производить сезонные затраты предприятиями и

организациями сезонных отраслей хозяйства. Здесь важно, что при применении

кредита создаются благоприятные условия не только для успешной работы

предприятий и организаций сезонных отраслей хозяйства, но и для экономического

использования ресурсов, поскольку эти предприятия и организации могут

осуществлять свою деятельность при минимальном объеме собственных средств, а

также уменьшении резервов, в том числе денежной их части.

Вместе с тем благодаря перераспределению средств между

различными заемщиками создается возможность сокращения совокупного объема

средств, предоставляемых заемщикам. Необходимой предпосылкой предоставления

заемных средств для удовлетворения сезонных потребностей служит то, что размер

потребности в средствах обусловлен действительно сезонными факторами.

Несоблюдение такого требования может привести к избыточному предоставлению

заемных средств и несвоевременному их возврату.

Велика роль кредита и в расширении производства. Заемные

средства могут предоставляться на сравнительно короткие сроки для увеличения

запасов и затрат, требуемых для расширения производства и реализации продукции.

Вместе с тем кредит может использоваться в качестве источника средств для

увеличения основных фондов – зданий, сооружений, приобретения оборудования и

т.д.

Характеристика роли кредита как рычага, способствующего

бесперебойности производства и его развитию, оказывается прямолинейной,

поскольку не исключено применение кредита, которое может повлиять на замедление

производства и реализацию продукции.

Эффективное финансирование развития активов предприятия

невозможно без постоянного привлечения кредитных ресурсов. В составе этих

заемных финансовых ресурсов приоритетная роль принадлежит банковскому кредиту.

Этот кредит имеет широкую целевую направленность и привлекается для

финансирования любых видов активов предприятия. В последние годы в кредитном

финансировании развития активов предприятий принимают участие не только

отечественные, но и зарубежные банки (особенно совместных предприятий с

участием иностранного капитала).

Под банковским кредитом понимаются денежные средства,

предоставляемые банком взаймы клиенту для целевого использования на

установленный срок под определенный процент.

В дореформенный период деление субъектов по отраслевому

принципу породило соответствующую классификацию кредитов по их видам: кредиты

сельскохозяйственным предприятиям, промышленным предприятиям, предприятиям с

сезонным характером производства, заготовительным предприятиям, кредиты по

товарообороту и т.д.

В современных условиях вид кредита уже не зависит от

отраслевой принадлежности заемщика, а связан с целью кредитования (кредит на

пополнение оборотных средств или кредит под инвестиционные проекты), правовым

статусом заемщика (юридическое, физическое лицо, предприниматель), сроком и

формой предоставления, способом обеспечения. Современная практика кредитования

отличается многообразием его форм: срочный кредит, возобновляемая и

невозобновляемая кредитная линия, овердрафт, синдицированный кредит, вексельный

кредит. С усилением конкуренции между банками формы кредитования будут еще

более разнообразными.

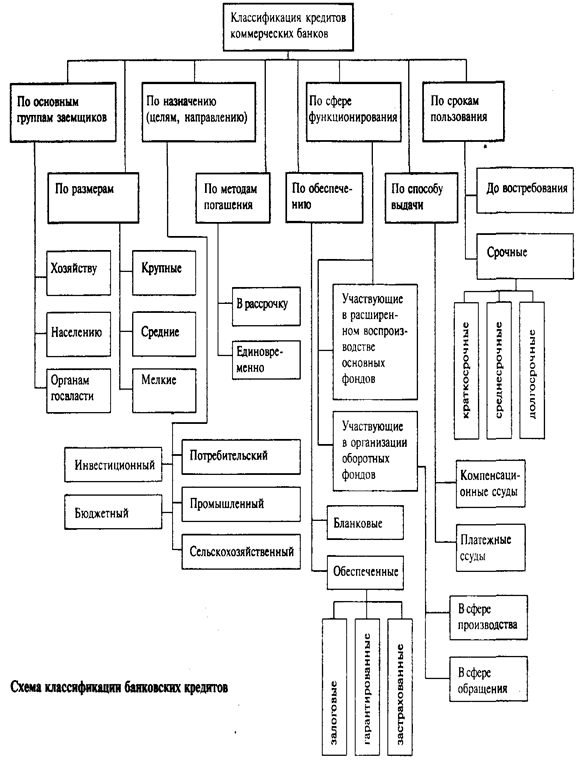

Наиболее полно классификация видов кредита, на мой взгляд,

представлена Л.Г. Батраковой[1]

(см. Приложение 1).

По основным группам заемщиков различают такие, как: кредит

хозяйству, населению, государственным органам власти (ссуды клиентам); другим

коммерческим банкам и небанковским финансовым учреждениям (межбанковские

ссуды).

По целям (направлениям использования) выделяют кредит: на

увеличение капитала предприятия (инвестиционный), на пополнение оборотных

средств предприятия, на потребительские цели.

По срокам пользования Л. Г. Батракова подразделяет кредиты

на краткосрочные (до 1 года) и долгосрочные (свыше 1 года).

По обеспечению кредиты делятся на обеспеченные (залоговые и

гарантированные) и необеспеченные (бланковые).

По форме предоставления кредиты бывают денежные, вексельные,

"овердрафт" и кредитные линии (возобновляемые и невозобновляемые).

Банковский кредит предоставляется предприятиям на

современном этапе в следующих основных видах:

1. Бланковый (необеспеченный) кредит под осуществление

отдельных хозяйственных операций. Как правило, он предоставляется коммерческим

банком, осуществляющим расчетно-кассовое обслуживание предприятия. Хотя

формально он носит необеспеченный характер, но фактически обеспечивается

размером дебиторской задолженности предприятия и его средствами на расчетном и

других счетах в этом же банке. Кроме того, этот вид кредита является обычно

"самоликвидирующимся", так как осуществленная при его посредстве

хозяйственная операция генерирует при ее завершении денежный поток, достаточный

для его полного погашения. Этот вид кредита предоставляется, как правило,

только на краткосрочный период.

2. Контокоррентный кредит ("овердрафт"). Этот вид

кредита предоставляется банком обычно под обеспечение, но это требование не

является обязательным. При предоставлении этого кредита банк открывает

предприятию контокоррентный счет, на котором учитываются как кредитные, так и

расчетные его операции. Контокоррентный счет используется в качестве источника

кредита в объеме, не превышающем установленное в кредитном договоре

максимальное отрицательное сальдо (контокоррентный лимит). По отрицательному

остатку контокоррентного счета предприятие уплачивает банку установленный

кредитный процент; при этом договором может быть определено, что по

положительному остатку этого счета банк начисляет предприятию депозитный

процент. Сальдирование поступлений и выплат по контокоррентному счету

предприятия происходит через установленные договором промежутки времени с

расчетами кредитных платежей.

3. Сезонный кредит с ежемесячной амортизацией долга. Этот

вид кредита предоставляется обычно на формирование переменной части оборотных

активов на период их возрастания в связи с сезонными потребностями предприятия.

Его особенность заключается в том, что наряду с ежемесячным обслуживанием этого

кредита (ежемесячной выплатой процента по нему) кредитным договором

предусматривается и ежемесячная амортизация (погашение) основной суммы долга.

График такой амортизации долга по размерам увязан с объемом снижения сезонной

потребности предприятия в денежных средствах. Преимущество данного вида кредита

заключается в эффективном использовании полученных финансовых ресурсов в размерах,

обусловленных реальными потребностями предприятия.

4. Открытие кредитной линии. Так как потребность в

краткосрочном банковском кредите не всегда может быть предусмотрена с привязкой

к конкретным срокам его использования, договор о нем предприятие может оформить

с банком предварительно в форме открытия кредитной линии. В этом договоре

обусловливаются сроки, условия и предельная сумма предоставления банковского

кредита, когда в нем возникает реальная потребность. Как правило, банк

устанавливает размер комиссионного вознаграждения (комиссионный процент) за

свои финансовые обязательства по предоставлению кредита в объеме

неиспользуемого лимита кредитной линии. Для предприятия преимущество данного

вида кредита заключается в том, что оно использует заемные средства в строгом

соответствии со своими реальными потребностями в них. Обычно кредитная линия

открывается на срок до одного года. Особенностью этого вида банковского кредита

является то, что он не носит характер безусловного контрактного обязательства и

может быть аннулирован банком при ухудшении финансового состояния

предприятия-клиента.

5. Револьверный (автоматически возобновляемый) кредит. Он

характеризует один из видов банковского кредита, предоставляемого на

определенный период, в течение которого разрешается как поэтапная

"выборка" кредитных средств, так и поэтапное частичное или полное

погашение обязательств по нему (амортизация суммы основного долга). Внесенные в

счет погашения обязательств средства могут вновь заимствоваться предприятием в

течение периода действия кредитного договора (в пределах установленного

кредитного лимита). Выплата оставшейся непогашенной суммы основного долга и

оставшихся процентов по нему производится по истечении срока действия

кредитного договора. Преимуществом этого вида кредита в сравнении с открытием

кредитной линии являются минимальные ограничения, накладываемые банком, хотя

уровень процентной ставки по нему обычно выше.

6. Онкольный кредит. Особенностью этого вида кредита

является то, что он предоставляется заемщику без указания срока его

использования (в рамках краткосрочного кредитования) с обязательством

последнего погасить его по первому требованию кредитора. При погашении этого

кредита обычно предоставляется льготный период (по действующей практике — до

трех дней).

7. Ломбардный кредит. Такой кредит может быть получен

предприятием под заклад высоколиквидных активов (векселей, государственных

краткосрочных облигаций и т.п.), которые на период кредитования передаются

банку. Размер кредита в этом случае соответствует определенной (но не всей)

части стоимости переданных в заклад активов. Как правило, этот вид кредита

носит краткосрочный характер.

8. Ипотечный кредит. Такой кредит может быть получен от

банков, специализирующихся на выдаче долгосрочных займов под залог основных

средств или имущественного комплекса предприятий в целом ("ипотечных

банков"). Предприятие, передающее в залог свое имущество, обязано

застраховать его в полном объеме в пользу банка. При этом заложенное в банке

имущество продолжает использоваться предприятием. В условиях резкого сокращения

выдачи предприятиям необеспеченных банковских займов ипотечный кредит

становится основной формой долгосрочного банковского кредитования.

9. Ролловерный кредит. Он представляет собой один из видов

долгосрочного кредита с периодически пересматриваемой процентной ставкой (т.е.

с перманентным "перекредитованием" в связи с изменением конъюнктуры

финансового рынка). В европейской практике предоставления ролловерных кредитов

пересмотр процентной ставки осуществляется один раз в квартал или полугодие (в

условиях высокой инфляции и частой смены учетной ставки центрального банка

периодичность пересмотра процентных ставок за кредит может быть более частой).

10. Консорциумный (консорциальный) кредит. Кредитная

политика банка, система установленных нормативов кредитования или высокий

уровень риска иногда не позволяют ему в полной мере удовлетворить высокую

потребность предприятия-клиента в кредите. В этом случае банк, обслуживающий

предприятие, может привлечь к кредитованию своего клиента другие банки (союз

банков для осуществления таких кредитных операций носит название

"консорциум"). После заключения с предприятием-клиентом кредитного

договора банк аккумулирует средства других банков и передает их заемщику,

соответственно распределяя сумму процентов при обслуживании долга. За

организацию консорциумного кредита ведущий (обслуживающий клиента) банк

получает определенное комиссионное вознаграждение.

Многообразие видов и условий привлечения банковского кредита

определяют необходимость эффективного управления этим процессом на предприятиях

с высоким объемом потребности в этом виде заемных финансовых средств. В этом

случае цели и политика привлечения заемного капитала конкретизируются с учетом

особенностей банковского кредитования, выделяясь при необходимости в

самостоятельный вид финансовой политики предприятия.

1.2 Кредитная политика

как основа осуществления деятельности банка

Кредитная политика – это планирование деятельности банка на

ближайшую перспективу. Значение кредитной политики для работы коммерческого

банка очень велико:

1. Во-первых,

она дает ориентир в работе кредитного отдела;

2. Во-вторых,

создает предпосылки для увеличения эффективности в его деятельности, поскольку

учитывает объективную ситуацию в стране;

3. В-третьих,

снижает вероятность ошибок и принятия неверных решений;

4. В-четвертых,

обеспечивает единообразие в кредитной работе банка и во всех его филиалах.

Кредитная политика создает основу всего процесса управления

кредитами. Разработанная и письменно зафиксированная кредитная политика

является краеугольным камнем разумного управления кредитами. Политика

определяет объективные стандарты и параметры, которыми должны руководствоваться

банковские работники, отвечающие за предоставление займов и управление ими.

Политика определяет основу действий Совета Директоров, законодателей и лиц,

принимающих стратегические решения, а также предоставляет возможность внешним и

внутренним аудиторам оценить степень и качество управления кредитами в банке.

Когда кредитная политика сформулирована правильно, четко проводится сверху и

хорошо понимается на всех уровнях банка, она позволяет руководству банка

поддерживать правильные стандарты в области кредитов, избегать излишнего риска

и верно оценивать возможности развития дела.

Кредитная политика как бы создает единый кредитный язык

банка в целом и этот язык очень важен для поддержания преемственности по мере

роста банка, диверсификации его деятельности и делегирования кредитных

полномочий и обязанностей в банке. Кредитный язык, разработанный в результате

появления четкой политики, представляет основу развития общей кредитной

культуры банка.

Существуют различные виды кредитной политики банка (см.

Приложение 2).

Основу классификации видов кредитной

политики положены различные критерии.

Элементами кредитной политики являются:

1) Район деятельности или «география кредита». В последнее

время этот элемент становится более масштабным в силу развития конкуренции и

росту потребности в кредите в различных регионах страны. Поскольку в России

большинство банков является универсальными, то задача расширения географии

кредита значительно облегчается.

2) Виды предоставляемых услуг. На ассортимент услуг банка

могут повлиять степень риска (высокий риск факторинга не позволяет ему занять

видное место среди услуг банка), ликвидность (если степень ликвидности

невысока, то снижается доля долго- и среднесрочных кредитов), заявки клиентов

(если нет потребности в услуге, то нет необходимости в ее разработке и

внедрении), прибыльность кредита.

3) Кредитоспособность заемщика. Существует объективная

(материальный аспект: финансовое положение заемщика, наличие движимого и

недвижимого имущества) и субъективная оценка. С точки зрения последней, банк не

должен предоставлять кредит клиенту, который не заслуживает доверия, т.е. если

имеются признаки, что заемщик не будет скрупулезно придерживаться условий

кредитного договора. Так, при оценке заемщика банк уделяет большое внимание

«особенностям жизненного стиля» клиента. Предпочитает иметь дело с клиентом,

который владеет домом и проживает в нем в течение длительного периода, женат и

имеет детей. Это служит свидетельством благонадежности и дает гарантию, что

клиент не прекратит выплату долга в не экстремальных условиях.

4) Приемлемая форма обеспечения (движимое имущество:

депозиты, ценные бумаги, драгоценности и недвижимость).

5) Срок возврата кредита. С точки зрения банка важно

установление научно-обоснованного срока возврата, поскольку в этом случае

снижается риск несбалансированной ликвидности; с точки зрения заемщика – нет

необходимости в отвлечении денег из производственного оборота.

6) Максимальный лимит кредитования. Банк не должен выдавать

сверхкрупные кредиты по 2 причинам: слишком высок риск невозврата и риск нарушений нормативов ЦБ (что грозит

санкциями).

7) Компенсационный остаток на счете – это своеобразная

защита банка: часть ресурсов клиент бронирует на счете (отдельный депозитный

счет, либо на расчетном счете с обязательством минимального остатка). При

открытии кредитной линии размер компенсационного остатка определяется «Правилом

10+10»: заемщик бронирует на счете 10% от суммы открытой кредитной линии в виде

неснижаемого остатка и 10% от фактически полученных денег.

100 тыс.руб. – кредитная линия,

из них

10 тыс.руб.(10%)

20 тыс.руб. - снято

со счета 2

тыс.руб. (10%)

компенсационный 12 тыс.

руб.

остаток

Разрабатывая кредитную политику, руководство банка должно

учитывать треугольник целей: максимальная прибыльность, оптимальная ликвидность

и минимальный риск. Кроме того, необходимо исходить из:

a) объема

и структуры кредитных ресурсов (с повышением доли «коротких» денег, должна

сокращаться доля долгосрочных кредитов);

b) объема

и структуры портфеля кредитов (по отраслям, по срокам, по обеспечению);

c)

условий предоставления кредитов.

Анализ кредитной политики целого ряда крупных российских

коммерческих банков показал, что в основном в нем прослеживаются пять этапов:

·

разработка стратегии кредитных операций;

·

знакомство с потенциальным заемщиком''

(рассмотрение заявки на кредит и пакета документов к ней);

·

оценка кредитоспособности заемщика и риска,

связанного с выдачей ссуды;

·

подготовка и заключение кредитного договора и

обеспечительных обязательств, выдача кредита;

·

кредитный мониторинг (контроль за выполнением

условий договора и погашением кредита).

Рассмотрим более подробно содержание каждого этапа.

1-й этап. Разработка стратегии кредитных операций

Документом, направляющим и регулирующим деятельность банка

на каждый год в области кредитования, является меморандум (положение) о

кредитной политике. Он опирается на основные направления кредитной политики

банка, на стратегический план его развития в ближайшей перспективе.

Меморандум о кредитной политике определяет:

1.

цель кредитной политики на текущий год — предоставление

надежных и рентабельных для банка кредитов, стимулирующих позитивные процессы в

деятельности предприятий определенных • отраслей хозяйства или лиц;

2.

главные принципы формирования кредитного портфеля банка

— выбор приоритетных отраслей хозяйства, представляющих зону интересов банка на

данном этапе его развития для первоочередного направления кредитных вложений;

географический аспект кредитной экспансии банка; определение оптимальной

структуры по каждой категории кредитов, по их срокам, по видам валют;

планируемый уровень крупных кредитов, пролонгированных и просроченных в

кредитном портфеле банка; приоритеты в объектах кредитования;

3.

организацию кредитования — планируемые к разработке,

освоению и внедрению в практику новые виды кредита, формы и методы

кредитования; порядок установления филиалам банка лимита кредитования;

определение полномочий по принятию соответствующих решений по кредитным

вопросам отдельным лицам банка и его руководящим органам; разработка процедуры

утверждения предоставляемого кредита; стиль и методы работы с клиентами в

процессе кредитно-расчетного обслуживания; процедура взыскания просроченной

задолженности;

4.

обеспечение ликвидности кредитного портфеля и снижение

кредитного риска — предпочтительные формы обеспечения (в том числе залогового)

возвратности банковских ссуд; новые и усовершенствованные рейтинговые оценки

финансового состояния потенциальных заемщиков различных категорий; методики по оценке

кредитного риска, выявлению проблемных ссуд, списанию непогашенной, безнадежной

ко взысканию ссудной задолженности; состав и полномочия кредитных комитетов

разных уровней банковского управления; возможные варианты реструктуризации

кредитного портфеля в кризисные периоды;

5.

процентную политику по ссудам — в зависимости от их

вида, сроков, характера обеспечения, типа заемщика, его финансового состояния,

стоимости привлеченных банком кредитных ресурсов.

Разработанная и утвержденная в соответствующем порядке

«Кредитная политика банка» является документом к действию. Любые отклонения от

нее не допускаются, расцениваются как нарушения, за исключением особых случаев,

решения по которым должны приниматься Правлением банка или даже Наблюдательным

Советом.

Для развития этого документа банки должны разрабатывать

Регламент предоставления денежных средств клиентам банка, а также отдельные

Положения по кредитованию юридических и физических лиц .(с учетом вида, формы

кредита, его обеспечения), о порядке оценки финансового состояния заемщиков, о

порядке начисления и уплаты процентов по ссудам, о порядке формирования и

использования резерва под кредитный риск банка.

Регламент предоставления денежных средств клиентам банка

должен содержать информацию:

1. о

перечне и содержании необходимых документов, предоставляемых потенциальными

заемщиками для получения кредита, а также о предъявляемых к ним со стороны

банка требованиях;

2. о

порядке рассмотрения кредитных заявок;

3. о

порядке расчета и утверждения лимита кредитования на одного заемщика;

4. о

порядке подготовки и заключения кредитных договоров, санкционировании их

пролонгации;

5. о

порядке предоставления кредитов, обслуживании долга и погашении кредитов;

6. об

отражении в бухгалтерском учете ссудных операций.

2-й этап. Знакомство с потенциальным заемщиком

На этом этапе изучаются сфера деятельности клиента,

состояние дел в данном бизнесе на момент обращения за ссудой и в перспективе,

его основные поставщики, покупатели, правовой статус заемщика; изучается цель

кредита, определяется соответствие потребностей клиента текущей кредитной

политике банка, устанавливается вид кредита, его форма, срок, источники

возврата ссуды и уплаты процентов за нее.

3-й этап. Оценка кредитоспособности заемщика и риска,

связанного с выдачей ссуды

На данном этапе изучается репутация заемщика, его кредитная

история. На основании анализа оборотов по расчетному счету клиента, финансовой

отчетности, а также других его документов, рассчитанных коэффициентов платеже-

и кредитоспособности оцениваются возможности клиента погасить ссуду в срок.

Изучаются и оцениваются вторичные источники погашения кредита, т. е.

обеспечительные обязательства, а также оценивается качество ссуды.

Как видно из вышеизложенного, экономическая работа

сотрудников банка на втором и третьем этапах организации кредитного процесса

сопряжена с изучением и глубоким анализом определенного рода документации,

имеющей строго целевую направленность, которая представляется потенциальным

заемщиком банку для решения им вопроса о выдаче ссуды. В связи с этим целесообразно

остановиться на их перечне, содержании и назначении.

Пакет документов, необходимых банку для решения вопроса о

предоставлении заемщику ссуды, можно разбить на несколько более мелких пакетов,

исходя из их целевого назначения.

I. Документы, подтверждающие правоспособность заемщика:

II. Документы, характеризующие бизнес-заемщика:

III. Документы, характеризующие финансовое состояние

заемщика:

IV. Документы, обосновывающие объем испрашиваемого кредита и

сроки его возврата (погашения):

V. Документы, представляемые заемщиком в обеспечение

исполнения обязательств по кредитному договору:

Результатом всей проведенной банком работы на втором и

третьем этапах кредитного процесса является заключение специалиста кредитного

отдела банка на выдачу кредита, в котором дается развернутая полная

характеристика самого заемщика (его статус, репутация в деловых кругах, наличие

положительной кредитной истории); оценка его бизнеса, финансового положения,

плана доходов и расходов и платежного календаря на период кредитования; самого

объекта кредитования, способов обеспечения кредита и основных источников его

погашения; реальности сроков возврата основного долга и процентов по ссуде, а

также оценка кредитного риска банка по данной ссуде. Кредитный риск банка

зависит от качества выдаваемой ссуды. На качество отдельно выдаваемой ссуды

влияет совокупность факторов: вид кредита, его размер, срок, порядок погашения,

отраслевая принадлежность и форма собственности заемщика, его

кредитоспособность (в соответствии с рейтинговой оценкой), способы обеспечения

кредита, степень взаимоотношений клиента с банком (акционер, клиент, наличие

или отсутствии расчетного счета и т. п.), степень информированности банка о

клиенте (о его руководителях, бизнесе, партнерах по бизнесу и конкурентах).

Своевременный и детальный анализ выдаваемых ссуд с учетом перечисленных

рискообразующих факторов позволяет снизить вероятность риска невозврата кредита

и принять адекватные меры по минимизации влияния этих факторов в ходе

осуществления процесса кредитования.

В заключении специалиста банка определяются возможные

параметры ссуды заемщика по результатам проведенного кредитного анализа (объем,

срок, процентная ставка), а также способ выдачи и погашения. Окончательное

решение о выдаче кредита и его параметрах в зависимости от принятого в

«Кредитной политике банка» порядка санкционирования ссуд выносят либо начальник

кредитного отдела, либо кредитный комитет филиала банка (или головного банка),

либо Правление банка. Эти же органы выносят окончательное решение и о характере

обеспечительных обязательств по ссуде.

4-й этап. Заключение кредитного договора и договоров,

обеспечивающих его исполнение, выдача кредита

С принятием окончательных решений о выдаче кредита заемщику

и о его обеспечении начинается очередной 4-й этап кредитного процесса.

Юридический отдел банка проводит правовую экспертизу текста заключаемого

кредитного договора и договоров обеспечительного характера и визирует их.

Содержание кредитного договора зависит от вида кредита и его формы, а

обеспечительного обязательства — от предмета залога, вида и формы залога,

условий поручительства (полное или ограниченное) и банковской гарантии

(отечественного банка или зарубежного).

Выдача кредита сопровождается распоряжением кредитного

отдела бухгалтерии (операционному отделу) банка. В частности, в нем должны быть

указаны: наименование заемщика; номер его расчетного счета в банке; номер и

дата кредитного договора (соглашения), на основании которого производится

выдача кредита; вид кредита (разовый, кредитная линия, овердрафт); сумма

предоставляемых средств (лимит кредитования); размер установленной процентной

ставки (по срочному кредиту и по просроченному); порядок и периодичность

начисления процентов; сроки их уплаты; сроки возврата кредита (с указанием дат

и суммы); вид обеспечения и его сумма; группа кредитного риска по ссуде.

На основании этого распоряжения бухгалтерия банка

присваивает номер открываемому заемщику ссудному счету (исходя из вида кредита

и его срока), номер счету по учету резерва на возможные потери по ссуде (исходя

из категории ее риска); за балансом на счетах 913 (03-08) «Обеспечение

предоставленных кредитов и размещенных средств» приходуется обеспечение по

ссуде (в зависимости от характера обеспечения).

В соответствии с положением ЦБ РФ № 54-П «О порядке предоставления

(размещения) кредитными организациями денежных средств и их возврата и

погашения» размещение банком денежных средств в процессе кредитования может

осуществляться как в валюте Российской Федерации, так и в иностранной валюте.

Юридическим лицам кредиты могут предоставляться только в безналичном порядке

путем их зачисления на расчетный или текущий счет, в том числе при

предоставлении кредита на выплату заработной платы. Предоставление кредитов в

иностранной валюте осуществляется исключительно уполномоченными банками, т. е.

банками, имеющими лицензию на право проведения банковских операций в

иностранной валюте. Погашение кредитов в рублях и в иностранной валюте

производится в порядке, аналогичном их выдаче.

5-й этап кредитного процесса

Кредитный мониторинг — осуществление банком постоянного

контроля за выполнением условий кредитного договора. В частности,

контролируются: соблюдение лимита кредитования; целевое использование кредита;

своевременность уплаты процентов за кредит; полнота и своевременность погашения

кредита; кредитоспособность клиента.

Цель контроля состоит в том, чтобы обеспечить погашение в

срок основного долга и уплату процентов за кредит. Контроль осуществляется как

за каждой отдельной ссудой, так и за кредитным портфелем в целом.

Контроль за кредитным портфелем направлен на минимизацию

кредитного риска и повышение доли прибыли от ссудных операций в целом.

Предоставление кредитов банками, в соответствии с Положением

ЦБ РФ № 54-П, может осуществляться одним из следующих способов: разовым,

открытием кредитной линии, кредитованием расчетного счета клиента, участием

банка в предоставлении денежных средств заемщику на синдицированной

(консорциальной) основе и другими способами. Рассмотрим все эти способы

кредитования.

На содержание кредитной политики коммерческого банка влияют

следующие факторы:

4. размер

банковского капитала (банки, имеющие солидную капитальную базу, могут позволить

себе значительно больший объем кредитных вложений при умеренных процентах, в

отличие от банков с незначительным капиталом);

5. степень

риска и прибыльности ссуд (если банк нацелен на получении максимальной прибыли,

то он руководствуется «агрессивной» политикой, предполагающей повышенный риск;

если же политика консервативная, банк стремится к минимизации риска, что, соответственно

снижает прибыль);

6. стабильность

ресурсной базы (чем стабильнее ресурсы, тем меньше резервов приходится

создавать банку, следовательно, увеличивается объем кредитного портфеля);

7. состояние

экономики страны (если экономика находится в состоянии депрессии, то

необходимость в кредитах отпадает: производители не могут взять кредит - нечем

отдавать, банкиры не могут его дать – нет надежных заемщиков. При росте

экономики кредитная деятельность значительно расширяется);

8. денежно-кредитная

политика Центрального Банка (если на данном этапе проводится политика

экспансии, то объем кредитов стремительно растет, при рестрикционной политике -

наоборот);

9.

спрос и предложение на кредит;

спрос и предложение на кредит;

10. способность и опыт персонала;

способность и опыт персонала;

Необходимость регулирования кредитных операций заключается в

следующем:

– обеспечение

надежности портфеля кредитов (благодаря тщательному отбору потенциальных

заемщиков);

– ряд

кредитов оказывает влияние на развитие экономики, поэтому с учетом задач

регулирования экономики, возникает необходимость стимулирования (ограничения)

кредитной деятельности (например, кредитование сельского хозяйства поощряется

льготным налогообложением);

– снижение

возможных рисков через ограничение кредита на 1-го заемщика (не более 25% от

капитала), а также в области обеспечения.

Регулирование кредитных операций со стороны государства в

лице ЦБ осуществляется, во-первых, через установление ограничений на объем

кредитной деятельности (нормативы ЦБ) и, во-вторых, через применения тех или

иных инструментов денежно-кредитного регулирования (изменяя объем и стоимость

ресурсов).

1.3 Организация процесса кредитования

Под организацией кредитного процесса в банке понимаются

техника и технология кредитования с целью соблюдения законодательных норм

банковской деятельности, снижения кредитного риска и получения достаточной

прибыли от совершенной кредитной сделки. Процесс кредитования можно разделить

на несколько этапов, каждый из которых вносит свой вклад в качественные

характеристики кредита и определяет степень его надежности и прибыльности для

банка, а также позволяет -установить взаимоотношения кредитного отдела с

другими структурными подразделениями банка но выдаче кредита и управлению им.

Отношения в сфере кредита строятся по определенной системе.

Под системой банковского кредитования понимается совокупность взаимосвязанных

элементов, определяющих организацию кредитного процесса и его регулирование в

соответствии с принципами кредитования и теорией кредитного риска.

Организация кредитования предполагает целенаправленное

определение (выбор) банками ряда элементов: объектов кредитования; методов

кредитования; форм ссудных счетов; методик расчета размера кредита и способов

регулирования величины задолженности; видов кредитов и форм их предоставления;

видов, форм, порядка оформления, способа обращения взыскания на дополнительное

обеспечение кредитов; порядка контроля за эффективным использованием средств

заемщиками и своевременным их возвратом. Организация кредитования не является

исключительной прерогативой банков, выступая объектом государственного

регулирования. Кроме того, она подвержена влиянию различных макроэкономических

факторов.

Следовательно, организация кредитования должна базироваться

на закономерностях платежного оборота, важнейшей из которых является его

непрерывность. Объективную основу бесперебойности платежей составляет

непрерывность индивидуальных кругооборотов капитала производителей и всего

общественного капитала. В гибком поддержании непрерывности такого движения и

состоит роль кредита. Выявление и изучение реальных закономерностей

кругооборота капитала предприятий позволяет обеспечить выполнение кредитом его

важной роли как средства поддержания непрерывности платежного оборота и на этой

основе достигать стабильности их финансового положения. Данный положительный

эффект от использования кредита в обороте предприятий создает предпосылки для

оптимального управления кредитным риском самого банка, состоящего в

необходимости обеспечения взаимоувязки движения кредита с кругооборотом

капитала заемщика.

Принципы кредитования являются своего рода надстройкой по

отношению к системе кредитования в целом.

Основные принципы кредита:

• возвратность;

• срочность;

• платность;

• обеспеченность;

• целевой характер;

• дифференцированность.

1. Возвратность кредита означает необходимость

своевременного возврата средств кредитору после завершения их использования в

хозяйстве заемщика. Заемщик не может распоряжаться полученным кредитом как

своим собственным капиталом. Он обязан вернуть полученную сумму путем

перечисления соответствующей суммы денежных средств на счет кредитора, что

обеспечивает ему возможность продолжить коммерческую деятельность.

Возвратность — объективное свойство, оно означает, что

общество не может его отменить, не изменив его сути. Кредит возвращается в тот

момент, когда высвободившиеся средства дают возможность ссудополучателю вернуть

денежные средства, полученные во временное пользование. Процесс возврата важен

и для кредитора, и для заемщика. Кредитор только потому дает ссуду взаймы, что

предполагает ее обратный приток. Для заемщика необходимо так использовать

кредит, чтобы обеспечить своевременное высвобождение стоимости и ее возврат,

чтобы кредитные отношения в дальнейшем не прерывались.

2. Срочность кредита предполагает, что возвращать заемщику

сумму ссуды следует не в любое приемлемое для него время, а в точно

определенный срок, установленный кредитным договором. Нарушение срока возврата

кредита является для кредитора основанием применить к заемщику экономические

санкции в форме увеличения взимаемого процента, а при дальнейшей отсрочке (в

России — свыше трех месяцев) — предоставление финансовых требований в судебном

порядке. Выполнение срока для заемщика — это гарантия получения кредита.

3. Платность кредита выражает необходимость оплаты заемщиком

права на использование кредитных ресурсов. Экономическая сущность платы за

кредит проявляется в фактическом распределении дополнительно полученного при

использовании ссуды дохода между заемщиком и кредитором.

Платность кредита выступает в форме ссудного процента,

который выполняет следующие функции:

1) перераспределения части прибыли юридических и физических

лиц;

2) регулирования производства и обращения путем

перераспределения кредитных ресурсов на межсферном, межотраслевом,

межтерриториальном и межгосударственном уровнях;

3) антиинфляционной защиты денежных капиталов кредиторов в

кризисные годы.

В истории развития кредита существуют многочисленные примеры

беспроцентных ссуд, например, дружеские, личные кредиты знакомым,

родственникам. Беспроцентными ссудами в особых случаях могут быть и международные

кредиты, предоставляемые в порядке помощи развивающимся странам. Однако кредит

без уплаты процентов — всегда исключение.

4. Обеспеченность кредита — необходимая защита имущественных

интересов кредитора от возможного нарушения заемщиком принятых в договоре

обязательств. Этот принцип на практике находит выражение в таких формах, как

ссуда под залог товарно-материальных ценностей или под финансовые гарантии в

виде ценных бумаг. Особенно важен он в период общей экономической

нестабильности.

5. Целевой характер кредита используется для большинства

кредитных отношений и выражает необходимость целевого использования средств

кредитора. Обычно в кредитном договоре оговаривается конкретная цель

использования полученной ссуды. С помощью такого условия кредитор не только

контролирует соблюдение кредитного договора, но также и получает уверенность в

возвращении ссуды и процентов, т.е. выполнение этого принципа является

дополнительным обеспечением кредита. Нарушение данного обязательства может

стать основанием для досрочного отзыва кредита или введения повышенного

(штрафного) ссудного процента.

6. Дифференцированность кредита применяется кредитором,

обычно кредитной организацией, к различным категориям заемщиков. Кредитор может

разделить заемщиков, исходя из индивидуальных интересов, в зависимости от

обеспеченности, использования ссуд и т.д., применяя к каждой группе

дифференцированные условия кредитного договора.

Основные принципы кредита используются участниками кредитных

отношений (заемщиками и кредиторами) для воздействия на все стадии

производственного цикла (само производство товаров, реализацию и их

потребление, а также сферу денежного оборота).

Под объектом кредитования следует понимать цель кредита.

Объекты кредитования устанавливаются в настоящее время банками

самостоятельно.

По объектам кредитования ссудные операции подразделяются: на

операции, обеспечивающие направление ресурсов в основные средства (на

строительство, реконструкцию, приобретение основных фондов) и оборотные

(временные или постоянные запасы товарно-материальных ценностей, запасы готовой

продукции, неоплаченные требования, дебиторскую задолженность, временные нужды)

средства, а также на сезонные и несезонные операции.

Все объекты кредитования можно разбить на 3 группы:

·

объекты по операциям производственного

характера;

·

объекты по торгово-посредническим операциям;

·

объекты по операциям распределительного

характера (на выплату заработной платы, платежей в бюджет и во внебюджетные

фонды, и т. п.)

Объектами краткосрочного кредитования являются оборотные

средства.

Объекты кредита в оборотные средства охватывают затраты в

сфере производства и сфере обращения.

Затраты в сфере производства осуществляются для накопления

сырья, основных и вспомогательных материалов, топлива, тары, запасных частей,

малоценных и быстроизнашивающихся материалов. Такое накопление обусловлено

сезонностью поступления сырья, производства и сбыта продукции, отраслевым

циклом производства или климатическими и географическими условиями. Кроме того,

вложения средств в незавершенное производство и расходы будущих периодов также

составляют объекты кредитования затрат сферы производства. Они представляют

собой те расходы, которые не покрываются доходами заемщика в соответствующий

период времени. Например, сезонные производства (сахарные заводы, колхозы) или

подготовка новых производств и новых видов продукции.

К объектам кредитования сферы обращения в первую очередь

относятся готовая продукция, неоплаченные счета (дебиторская задолженность).

Действие сезонных факторов обусловливает накопление готовой продукции на складе

предприятия или организации и образование временной потребности в денежных

средствах. Неоплаченная готовая продукция в пути, потребности в заемных

средствах для текущих платежей за товары и услуги также могут служить объектами

кредитования, например покупка векселей до срока платежа, акцепт тратт.

Объекты кредитования могут быть отдельными, укрупненными или

совокупными. Отдельными объектами кредитования являются различные виды

товарно-материальных ценностей и затрат (сырье или основные материалы или

топливо, или тара и т.п.). Каждая ссуда опосредует один объект. Укрупненный

объект охватывает несколько видов товарно-материальных ценностей и затрат,

например сырье и основные материалы, незавершенное производство, готовая продукция.

Совокупный объект опосредует конверсию одного объекта в другой и охватывает все

объекты кредитования для данного клиента в совокупности. Каждому объекту

кредитования соответствуют определенный вид кредита и форма ссудного счета, а

также вероятность возникновения кредитных рисков.

Установление банками конкретных объектов кредитования

нацеливает клиентов на тщательную проработку мотивации своих потребностей в

заемных средствах и экономическое обоснование величины последней.

Под методами кредитования обычно понимаются способы выдачи и

погашения кредита в соответствии с принципами кредитования.

Отечественной банковской практикой были выработаны три

метода кредитования: по остатку и по обороту, по совокупности материальных

запасов и производственных затрат (см. Приложение 3).

Сущность кредитования по остатку заключалась в том, что

движение ссудной задолженности увязывалось с движением остатка кредитуемых

ценностей: сырья, материалов, незавершенного производства, готовой продукции,

товаров отгруженных. Рост сверхнормативных запасов вызывал потребность в

кредите, а снижение требовало его погашения в соответствующей части. При этом

кредит носил компенсационный характер, поскольку возмещал хозяйственным органам

их собственные средства, вложенные в повышенные сверх норматива запасы

ценностей и затрат.

Метод кредитования по остатку потерял свое практическое

значение в ходе первого этапа банковской реформы 1980-х годов, когда был

завершен процесс перехода от кредитования разрозненных, многочисленных объектов

к кредитованию укрупненного объекта по обороту в форме совокупности запасов и

затрат. При этом способ выдачи и погашения кредита остался прежним.

Особенность метода кредитования по обороту сводилась к тому,

что движение ссудной задолженности определялось оборотом материальных

ценностей, то есть их поступлением и расходованием. При этом выдача ссуд

производилась в момент возникновения потребности в заемных средствах для

совершения платежа. Таким образом, данный метод кредитования носил платежный

характер. Погашение кредита осуществлялось по мере поступления выручки. На

практике кредитование по обороту применялось при интенсивном платежном обороте,

особенно в сезонных отраслях промышленности, торговле, сельском хозяйстве,

заготовительных организациях.

В современной практике применяются два основных метода

кредитования: целевая ссуда и кредитование расчетного счета по мере поступления

платежных документов к нему в пределах открытого лимита кредитования

("овердрафт").

Сущность первого метода состоит в том, что ссуда выдается на

удовлетворение определенной целевой потребности в финансовых ресурсах. Целевая

ссуда может быть предоставлена в форме срочной ссуды, возобновляемой и

невозобновляемой кредитной линии. В случае открытия невозобновляемой кредитной

линии после выдачи кредитов в пределах установленного лимита предоставление

ссуд прекращается до полного погашения задолженности. При возобновляемой

(револьверной) кредитной линии предоставление ссуд возобновляется по мере

частичного погашения кредитов в пределах установленного лимита кредитования.

При втором методе ссуды представляются в пределах

установленного банком для конкретного заемщика лимита "овердрафта".

Данный лимит используется заемщиком по мере потребности путем оплаты

предъявляемых к его расчетному счету платежных документов в течение

определенного периода. Такая ссуда не носит целевого характера. По форме

"овердрафт", на наш взгляд, представляет собой разновидность

возобновляемой кредитной линии и имеет большое сходство с методом кредитования

по обороту.

Метод кредитования обусловливает форму ссудного счета,

используемого для выдачи и погашения кредита.

В настоящее время в практике кредитования уже не

используются специальные ссудные и контокоррентные счета (активно-пассивные или

расчетно-ссудные), которые применялись при кредитовании по остатку и обороту.

Заемщикам при любом методе кредитования открываются простые ссудные счета, не

связанные напрямую с расчетным счетом, что повышает ответственность заемщиков

за использование заемных средств.

Предприятию сразу может быть открыто несколько простых

ссудных счетов, если оно одновременно пользуется кредитом под несколько

объектов и, следовательно, ссуды выдаются на разных условиях, на разные сроки и

под неодинаковые проценты. Такой обособленный учет ссуд необходим для банковского

контроля за их целевым использованием и своевременным погашением.

Современный кредитный процесс характеризуется следующими

признаками:

– выдача

ссуд осуществляется в пределах имеющихся ресурсов;

– коммерциализация

отношений банка с заемщиком (если в советское время банк выдавал ресурсы на

безвозмездной основе, то сейчас одним из главных принципов при кредитовании

является получение дохода);

– кредитование

происходит с обязательным учетом нормативов ЦБ (в противном случае – санкции

вплоть до отзыва лицензии);

– кредитные

отношения строятся исключительно на договорной основе (в целях исключения так

называемых дружеских кредитов, вероятность возврата которых предельно мала);

– переход

от объекта кредитования к субъекту (в советское время все субъекты кредитных

отношений (и кредиторы, и заемщики ) были государственными, поэтому был не

столь важен возврат кредитов, как, собственно, и объект кредитования,

происходило перемещение ресурсов внутри «одного кармана». С появлением

различных форм собственности ( различных «карманов») и разделением статуса

кредитора и заемщика возникла необходимость в оценке заемщика (т.е. субъекта) в

целях определения вероятности возмещения потраченных в процессе кредитования

средств.)

– при

кредитовании как кредитор, так и заемщик должны руководствоваться определенными

принципами взаимоотношений (возвратность, срочность, платность и другие) и

придерживаться моральных ценностей (взаимное доверие, честность, порядочность).

2. Анализ кредитной деятельности коммерческого банка ЗАО

КБ "Ураллига"

2.1 Цели, методы, этапы

и информационная база для анализа

Анализ кредитной деятельности банка - это анализ направлений

использования ресурсов банка: на какие цели, в каком объеме, на какой срок и

кому они предоставляются.

Экономическая работа в банке наряду с определением класса

кредитоспособности предприятий - клиентов банка, проведением анализа состояния

учета и отчетности, состояния заключенных договоров обязательно включает анализ

кредитной деятельности банка, на основе которого осуществляются:

Принятие управленческих решений;

Координация деятельности различных подразделений и

служб;

Объективная оценка результатов деятельности и

перспектив развития;

Определения надежности и финансовой устойчивости банка

- партнера, клиента, корреспондента.

Методы анализа кредитной деятельности в банке ЗАО КБ

"Ураллига" различны и включают в себя:

1. Метод группировок

Этот метод позволяет систематизировать данные баланса и

других форм отчетности, сделать их более приемлемыми для анализа, выделить

критерии анализа, а также степень детализации группировок на основе банковских

счетов второго порядка, аналитических внебалансовых счетов актива и пассива

баланса в зависимости от целей проводимой аналитической работы.

2. Метод коэффициентов

Метод позволяет выявить количественную взаимосвязь между

различными группировками, т.е. определить удельный вес групп счетов (отдельных

счетов, статей) в общем объеме актива (пассива) или в соответствующем разделе.

Активные счета, сгруппированные по видам операций, срокам,

экономическому содержанию, сопоставляются с аналогичными группировками

пассивных счетов.

Метод коэффициентов используется для контроля ликвидности,

определения достаточности капитала, качества активов, доходности и

прибыльности. Косвенным путем, по величинам коэффициентов, выявляются уровень

деловой активности банка и уровень управления.

Немаловажную роль метод коэффициентов приобретает для

комплексной оценки (рейтинга) степени надежности банка.

3. Метод сравнения

Применение данного метода предусматривает определение причин

и степени воздействия динамических изменений (по отдельным счетам и по группам

счетов) на коэффициенты и показатели, характеризующие финансовое состояние

банка.

Количественная оценка влияния изменения различных факторов

на финансовое состояние банка осуществляется путем создания собственных

факторных моделей или использования широко распространенных методов факторного

анализа — подстановок, цепных подстановок, долевого участия.

Кроме того, метод сравнения можно использовать как для

внутрибанковского анализа, так и для сопоставления двух и более банков, причем

чем шире круг сравниваемых банков, тем более вероятна реальная оценка

эффективности и степени надежности данного банка.

Определение весомости того или иного показателя позволяет

построить рейтинговую систему оценки банка.

4. Графический метод

Одним из наиболее наглядных и эффективных методов анализа

является графический. При рассмотрении результатов анализа он позволяет

комплексно (визуально) оценить, например, динамику отдельных показателей

(линейные графики) и происходящие структурные изменения (секторные диаграммы).

В силу ряда обстоятельств, в частности, недоступности

первичной бухгалтерской документации, устаревшей схемы построения плана счетов,

отсутствия во многих банках системного подхода к организации базы данных

аналитической информации, недостаточной развитости финансового рынка для оценки

рисков и других причин анализ кредитной деятельности банка построен на

использовании данных следующих форм внешней бухгалтерской отчетности:

•баланса коммерческого банка (форма № 1);

•отчета о прибылях и убытках (форма № 2);

•публикуемой отчетности: балансовый отчет, отчет о прибылях

и убытках (письмо ЦБ РФ от 22.12.94г. №132).

Используя информацию, содержащуюся в перечисленных формах,

можно с достаточной степенью точности определить эффективность деятельности и

надежность любого банка.

Главной проблемой данного анализа является недостаточность

информационной базы для анализа.

В данной ситуации проведение анализа опирается на

публикуемую отчетность и данные кредитного отдела банка ЗАО КБ

"Ураллига".

Кредитование юридических и физических лиц в банке ЗАО КБ

"Ураллига" (далее Банк) проводится в соответствии с требованиями

общего и специального банковского законодательства в т.ч., со следующими

инструкциями ЦБ РФ:

1. «О порядке формирования и использования резерва на

возможные потери по ссудам». Указание от 25 декабря 1997года № 101-У.

2. Положение о порядке начисления процентов по операциям,

связанным с привлечением и размещением денежных средств банками, и отражение

указанных операций по счетам бухгалтерского учета от 26 июня 1998года № 39-П.

3.Положение о порядке предоставления (размещения) кредитными

организациями денежных средств и их возврата (погашения) от 31 августа 1998года

№ 54-П.

Также Банк руководствуется следующими внутрибанковскими

документами:

1.Положение о порядке предоставления кредитов в банке

«Ураллига» 28.12.2004 г.

2.Положение о кредитной комиссии КБ «Ураллига» 26.03.2002г.

3.Положение о порядке формирования и использования резервов

на возможные потери по ссудам 24.06.2003 г.

4.Должностными инструкциями работников кредитного отдела

24.06.2004 г.

5.Положение о порядке начисления процентов по операциям,

связанным с размещением денежных средств банков и отражений операций по счетам

бухгалтерского учета 30.03.2002 г.

6.Положение о порядке предоставления и привлечения

межбанковских кредитов ЗАО КБ «Ураллига» 27.01.2002 г.

7.Положение о кредитовании в форме «овердрафт» 02.09.2002.

8.Положение о порядке заключения договоров залога в ЗАО КБ

«Ураллига» 07.09.2002 г.

Все внутрибанковские документы, регулирующие деятельность КБ

«Ураллига», соответствуют действующему законодательству Российской Федерации и

не противоречат нормативным актам Центрального Банка России.

Технология проведения анализа кредитной деятельности

включает:

•предварительный этап;

•аналитический этап;

•заключительный (интерпретационный) этап.

На предварительном этапе осуществляется подготовка

отчетности к дальнейшей аналитической работе: оцениваются правильность

составления и степень достоверности предоставленных данных, структурируются

отдельные статьи актива и пассива баланса, отчета о прибылях и убытках,

аналитических таблиц, отдельных нормативных показателей. Далее на основе

структурированной первичной информации производится выбор абсолютных и

относительных показателей, характеризующих ту или иную сторону финансового

состояния банка, и определяется порядок их расчета. Затем все показатели

группируются в аналитические таблицы по направлениям проводимых исследований.

Аналитический этап включает определение вида и необходимого

количества аналитических таблиц, выбор методов анализа, форм отображения

динамики и структуры исследуемых показателей, проведение необходимых расчетов.

На заключительном (интерпретационном) этапе анализа

описываются полученные результаты расчета, делаются выводы, готовятся

аналитические записки, комментарии, доклады. При этом надо иметь в виду, что

результаты выполненных аналитических процедур не должны являться единственными

и безусловными критериями для окончательного заключения о кредитной

деятельности банка и о его финансовом состоянии. Не секрет, что процесс анализа

— в значительной степени искусство. «Материальной основы» анализа для получения

корректных и достоверных результатов часто бывает недостаточно. Необходимы. еще

интеллект, логика, опыт, достаточно высокий уровень квалификации, а также

дополнительная информация об объекте.

Работа по выдаче кредита ЗАО КБ

"Ураллига" делится на следующие этапы:

рассмотрение заявки на

получение кредита и переговоры с потенциальным заемщиком;

проверка клиента

службой безопасности с составлением заключения;

анализ финансового

состояния заемщика;

юридический анализ в

сомнительных случаях;

формирование

кредитного дела (досье) заемщика;

анализ качества

предполагаемого обеспечения;

страхование залога и

жизни заемщика (руководителя организации-заемщика, поручителей);

выдача кредита;

контроль за

выполнением условий договора (текущая работа).

Для получения кредита заемщик предоставляет в

банк кредитную заявку. Заявка на получение кредита оформляется с указанием

суммы, сроков использования и формы обеспечения.

После получения заявки, работником

кредитного отдела проводятся переговоры с заемщиком, целью которых является

выяснение общих сведений о заемщике, о цели кредитования, о финансовом состоянии

и платежеспособности заемщика, о предполагаемых источниках погашения кредита,

ознакомления заемщика с условиями кредитования.

Для

рассмотрения вопроса о финансовой состоятельности заемщика кредитный работник запрашивает следующие документы:

баланс и форму № 2 за

предшествующий год и на последнюю отчетную дату,

главную книгу,

выписки с расчетных

счетов клиента (если счет открыт в другом банке) за последние 6 месяцев,

заверенные банком,

расшифровку по

наиболее крупным дебиторам и кредиторам,

выборочно договоры с

контрагентами.

На

основании вышеперечисленных документов кредитный работник осуществляет

комплексный анализ кредитоспособности заемщика, оценивает его финансовую

устойчивость и степень риска невозврата кредита.

2.2 Анализ кредитной деятельности

Кредитные операции — это определенные отношения между

«кредитором и заемщиком по предоставлению суммы денежных•средств. В

соответствии с Законом «О банках и банковской деятельности» кредиты могут

предоставляться банками хозяйственным органам на условиях срочности,

возвратности, платности и целевой обоснованности.

Каждый банк может самостоятельно определять величину своего

ссудного портфеля, виды и размер выдаваемых ссуд. Однако следует иметь ввиду,

что существует предельный размер кредита на одного заемщика или группу

заемщиков: он не должен превышать 25% капитала банка. Это положение стимулирует

деятельность банка по вложению своего капитала в ценные бумаги.

Банки испытывает проблему при

установлении и соблюдении рациональной структуры кредитной деятельности,

которая во многом определяется особенностями банковского законодательства и

учета, а также влиянием внешней среды. Однако если воспользоваться более

крупной группировкой состава кредитов, то можно сделать следующие выводы:

основное место в

кредитных операциях банка занимают кредиты юридическим лицам;

второе место

среди кредитных операций занимают кредиты физическим лицам;

доля прочих

видов кредитной деятельности обусловлена особенностями учета и включает широкий

спектр операций.

Тем не менее, несмотря на общие

тенденции в составе и структуре кредитов, каждый банк должен стремиться к

созданию рациональной структуры, которая зависит прежде всего от качества

кредитов. Банки сегодня в большей степени, чем другие коммерческие организации

подвержены взлетам и спадам а своей повседневной деятельности. Это обусловлено

многими факторами, основным из которых является качество кредитов банка,

показывающее стратегическую направленность и эффективность работы банка.

Банк ЗАО КБ "Ураллига"

осуществляет кредитование юридических и физических лиц. Кредитование

осуществляется на основе заключаемых между банком и заемщиками кредитных

договоров. Предоставление (размещение) банком денежных средств осуществляется в

следующем порядке:

Юридическим лицам – в безналичном

порядке путем зачисления денежных средств на расчетный (текущий) счет, либо

путем выдачи вексельного кредита,

физическим лицам – в безналичном порядке путем зачисления денежных

средств на счет физического лица в банке, либо путем выдачи вексельного

кредита.

Заемщикам (физическим лицам) с

безупречной кредитной историей, а также заемщикам, порядочность и

платежеспособность которых не вызывают сомнений, может быть предоставлен

доверительный кредит в сумме до двухсот тысяч рублей.

Предоставление банком денежных средств

осуществляется следующими способами:

разовой выдачей

кредита

открытием кредитной

линии, т.е. заключением договора о максимальной сумме кредита, которую заемщик

сможет использовать в течение обусловленного срока и при соблюдении

определенных условий договора,

кредитование в форме

овердрафта, т.е. кредитованием банком расчетного (текущего, корреспондентского)

счета клиента банка (при недостаточности или отсутствии на нем денежных средств0 и оплаты расчетных

документов с расчетного (текущего,

корреспондентского) счета клиентов банка, если условиями договора банковского

счета предусмотрено проведение указанной операции,

участием банка в

предоставлении (размещении) денежных

средств клиенту банка на синдицированный основе.

Анализ кредитной деятельности ЗАО "Ураллига"

показывает, что основную долю занимает кредитование юридических лиц. Это может

быть проиллюстрировано следующими данными.

Таблица 2.1

Структура кредитной

задолженности банка ЗАО КБ "Ураллига"

|

Кредиты

|

2003

|

2004

|

|

∑

|

%

|

∑

|

%

|